Etichettato: maurizio sgroi

Cronicario: E se siete insoddisfatti, guardatevi in tasca

Proverbio del 17 gennaio Il cavallo sazio tira calci

Numero del giorno: 50 Calo % della quotazione di Bitcoin da dicembre

Ora che avete metabolizzato il bottocoin di Bitcoin, che ancora ci credevate che era il modo più facile per diventare ricchi, date un’occhiata a quello che dice Istat su noi italiani, che a furia di non essere mai contenti, finisce che non lo siamo per davvero. Talmente da essere diventati diffidenti e vagamente infidi. O almeno ce la raccontiamo così.

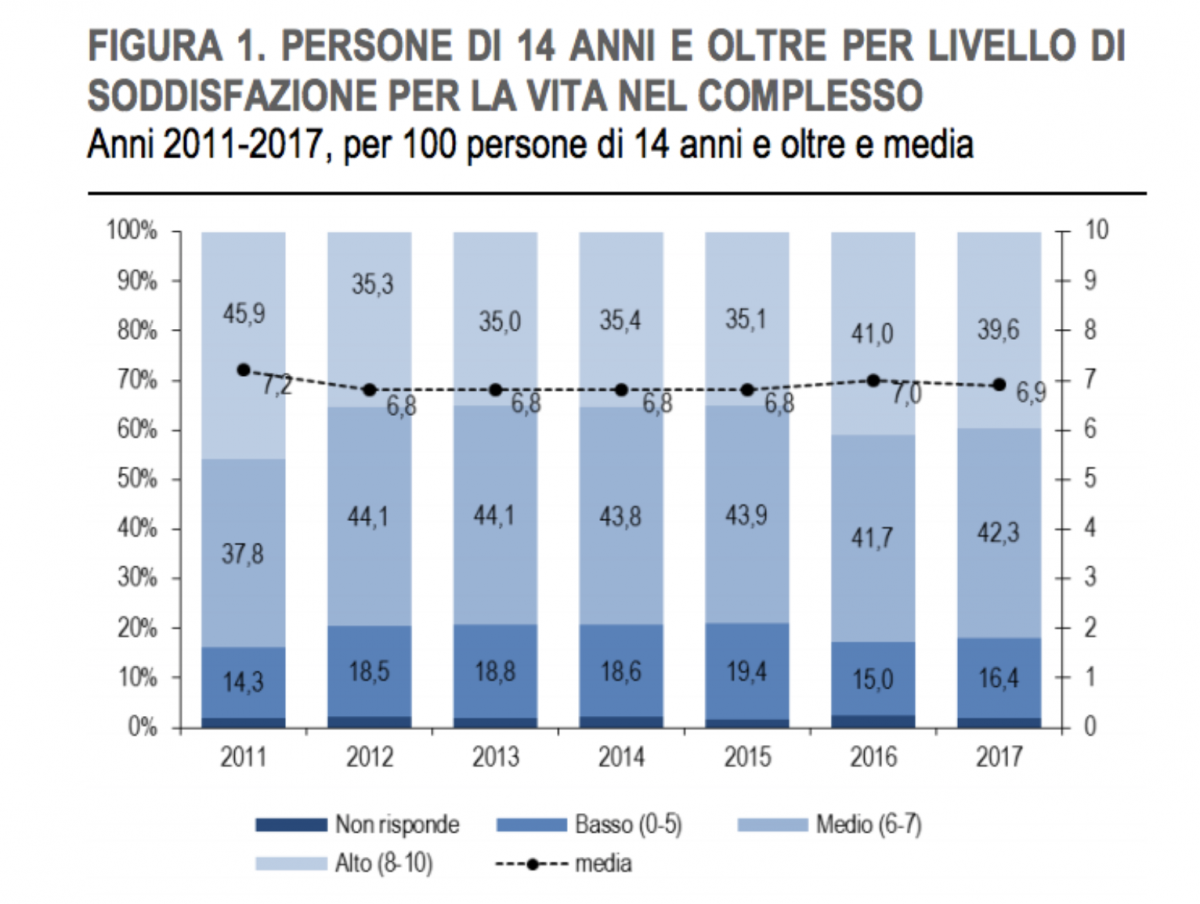

Se poi siete incontentabili sul serio, date un’occhiata questo grafichetto che vi spiega quanto siamo scontenti e illustra come da un paio d’anni a questa parte non c’è ottimismo di governo che tenga: stiamo lì a bordeggiare col muso lungo. E più invecchiamo più è peggio.

Mi sorprendo a scoprire che eravamo più soddisfatti nel 2011, quando ci dicono fossimo vicino al fallimento. Dipenderà dal fatto che siamo incoscienti oltre che incontentabili. E soprattutto rimango a bocca aperta quando leggo che “la quota di persone di 14 anni e più soddisfatte della propria situazione economica si è stabilizzata al 50,5% nel 2017 dopo la crescita del 2016”. Inoltre, “nel 2017 aumenta, invece, la quota di famiglie che giudicano la propria situazione economica stabile (dal 58,3% del 2016 al 59,5%) o migliorata (dal 6,4% al 7,4%)”, mentre “il giudizio sull’adeguatezza delle risorse economiche familiari mostra segnali di maggiore incertezza: la quota di famiglie che le valuta adeguate scende dal 58,8% del 2016 al 57,3%”.

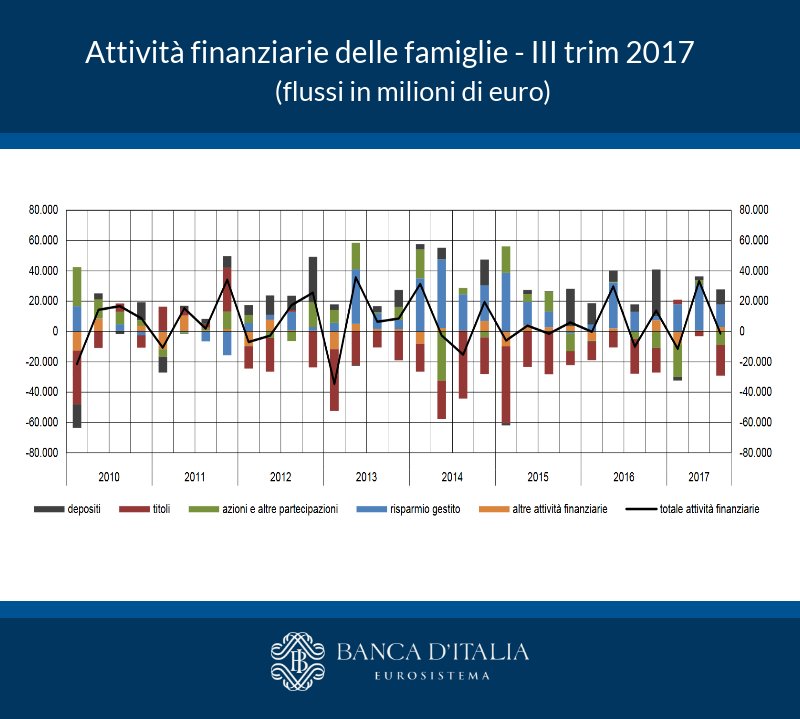

Ma poi Bankitalia mi illumina.

Dal 2013 ci stiamo liberando sempre più di azioni e soprattutto di obbligazioni e stiamo indirizzando cospicue risorse verso il risparmio gestito. Saremo pure insoddisfatti, ma sappiamo fare girare i soldi, in Italia e all’estero. E infatti le consistente degli attivi finanziari delle famiglie sono aumentate di una decina di miliardi, dai 4.174 miliardi del 2015 ai 4.184 del 2016. Perciò se siete insoddisfatti, guardatevi bene in tasca. C’è il rischio che l’insoddisfazione peggiori. Ma anche la possibilità che vi passi.

A domani.

Cronicario: Il bottocoin di Bitcoin

Proverbio del 16 gennaio Meglio non tagliare ciò che può legare

Numero del giorno: 27,9 Incremento % export italiano in Russia nel 2017

A un certo punto, un paio di mesi fa, una mia parente lontana mi scrive un messaggio tipo: “Ma che ne pensi di Ethereum, vale la pena investirci?”. Rimango esterrefatto perché ignoravo che costei conoscesse la differenza fra un’azione e un’obbligazione. E invece non solo conosce le criptovalute, ma persino quelle più esotiche, oltre al solito Bitcoin che in questi mesi sta regalando gioie da montagne russe ai suoi affezionati.

Memore dell’adagio che il rischio va a braccetto col rendimento, suggerisco alla mia congiunta di provare il casinò, che è di sicuro più divertente che guardare grafici o decrittare il pensiero astruso dei profeti delle monete esoteriche che fanno guadagni molto essoterici. Dopodiché me ne dimentico.

Qualche tempo dopo, per le feste di Natale, mi chiama un amico da Chicago, dove la borsa ha autorizzato il trading di strumenti finanziari con Bitcoin come sottostante. Mi dice che ha comprato non so cosa e ha guadagnano mille dollari comprando e vendendo lo stesso giorno. Mi congratulo. Gli dico di regalarsi una bella cena fuori e magari qualcos’altro. Mi risponde che no, ha subito reinvestito e che adesso ne perde 1.200. Gli ricordo che al casinò è buona pratica uscire dopo aver vinto, perché sennò si perde. Ne conviene, ma sta ancora lì.

L’altra sera poi, la minaccia Bitcoin mi si è materializzata direttamente in casa. La mia dolce metà mi ha domandato a bruciapelo se non dovessimo investire due spicci sulle criptovalute. Capisco che la seduzione dei soldi facili non ha tempo e si aggiorna con la tecnologia che, diabolicamente, li fa credere ancora più facili. Bitcoin ha fatto un boom e finirà col fare il botto, come sempre accade, una volta che i sedotti si trasformeranno in abbandonati. La cosa curiosa è che il botto parta da Oriente, dove si annida gran parte degli utilizzatori finali. Il primo schiaffone è arrivato dalla Cina qualche settimana fa. Più di recente ci ha pensato la Corea del Sud e oggi di nuovo la Cina che promette nuovi inasprimenti. Non so se gli orientali disprezzino i soldi facili, o più semplicemente ambiscano al loro controllo. Nel dubbio mi torna in mente Balzac, che odiava le lotterie perché le giudicava infidi strumenti del governo per sfruttare le disperazione dei poveri. Probabilmente avrebbe odiato Bitcoin.

A domani.

Il buio oltre la ripresa: Il tarlo che rosicchia il mercato del lavoro Usa

Ora che la congiuntura volge al bello e le nebbie della crisi sembrano dissolte dal sole della fiducia e della ripresa, finalmente sorto, è cosa saggia andare a scrutare negli angoli oscuri che il rinnovato entusiasmo dei partecipanti all’economia non riesce a illuminare per la semplice ragione che sono rimaste irrisolte molte delle questioni che pure la ripresa avrebbe dovuto risolvere. Ne faremo un’ampia rassegna nei mesi venturi, visto che la bella stagione distrarrà molti facendo sbiadire il ricordo dell’inverno alle nostre spalle. Se non altro perché è dalle molte debolezze che nutrono questa ripresa che sorgerà il suo inevitabile tramonto.

La prima storia che voglio raccontarvi riguarda la curiosa evoluzione del mercato del lavoro americano. Questa scelta si motiva per un duplice ordine di ragioni. Innanzitutto perché l’andamento dell’occupazione fa parte del mandato della Fed, e quindi motiva la politica monetaria Usa la quale a sua volta, ci piaccia o meno, ha effetti globali evidenti a tutti. Poi perché il pattern che vediamo all’opera nel mercato del lavoro Usa somiglia notevolmente a quello che abbiamo osservato in altre economie avanzate, a tal punto che non è esagerato considerarlo un case history. Siamo tutti americani, in un modo o in un altro. Anche questo, ci piaccia o meno.

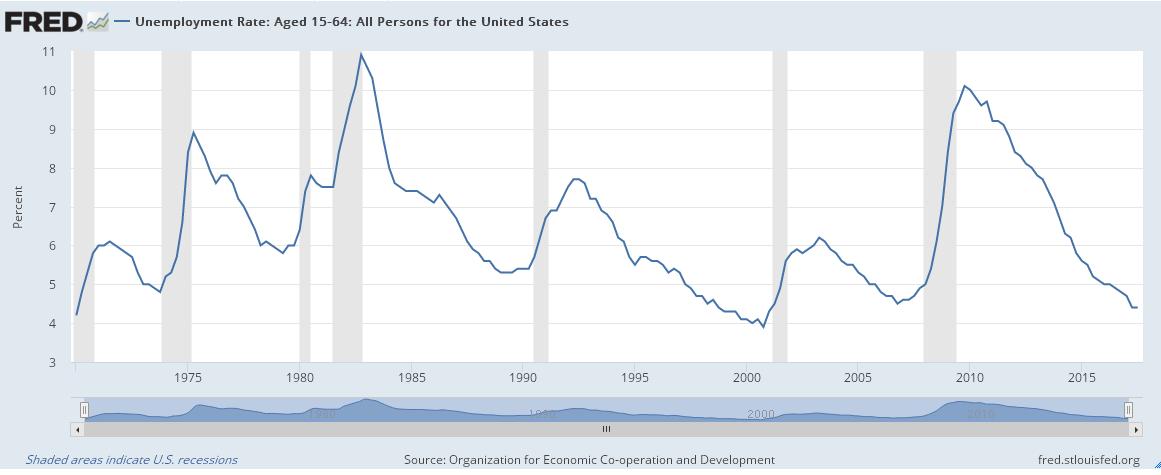

Qualunque ragionamento sul mercato del lavoro non può che partire dal tasso di disoccupazione, ossia il numeretto che i policy maker mettono alla base delle loro politiche economiche, basandosi sulla semplice assunzione che un calo della disoccupazione sia una cosa positiva. Senonché tale affermazione auto-evidente nasconde alcune complessità che tendono ad essere sottovalutate dai titoli dei giornali. E il caso americano ne è un chiarissimo esempio. Il tasso di disoccupazione negli Usa, infatti, è arrivato ai suoi minimi di questo secolo dopo la straordinaria impennata che lo aveva condotto a superare il 10% con l’esplodere della grande crisi del 2008.

Sul finire del 2017 il tasso di disoccupazione era ben sotto il 5% (4,4%), poco sopra il minimo toccato agli inizi degli anni 2000 (3,9%), all’incirca al livello di fine 2006 (4,5%). Se andiamo alla coda della serie, notiamo che tale indice è all’incirca al livello del 1970. Se fosse tutto qua potremmo semplicemente complimentarci con la Fed, che è riuscita a centrare il primo dei suoi obiettivi (per l’inflazione il giudizio è ancora sospeso). Ma siccome il diavolo si annida nei dettagli, usualmente trascurati dalle cronache, vale la pena leggere il dato della disoccupazione associandolo con un altro, quella della partecipazione.

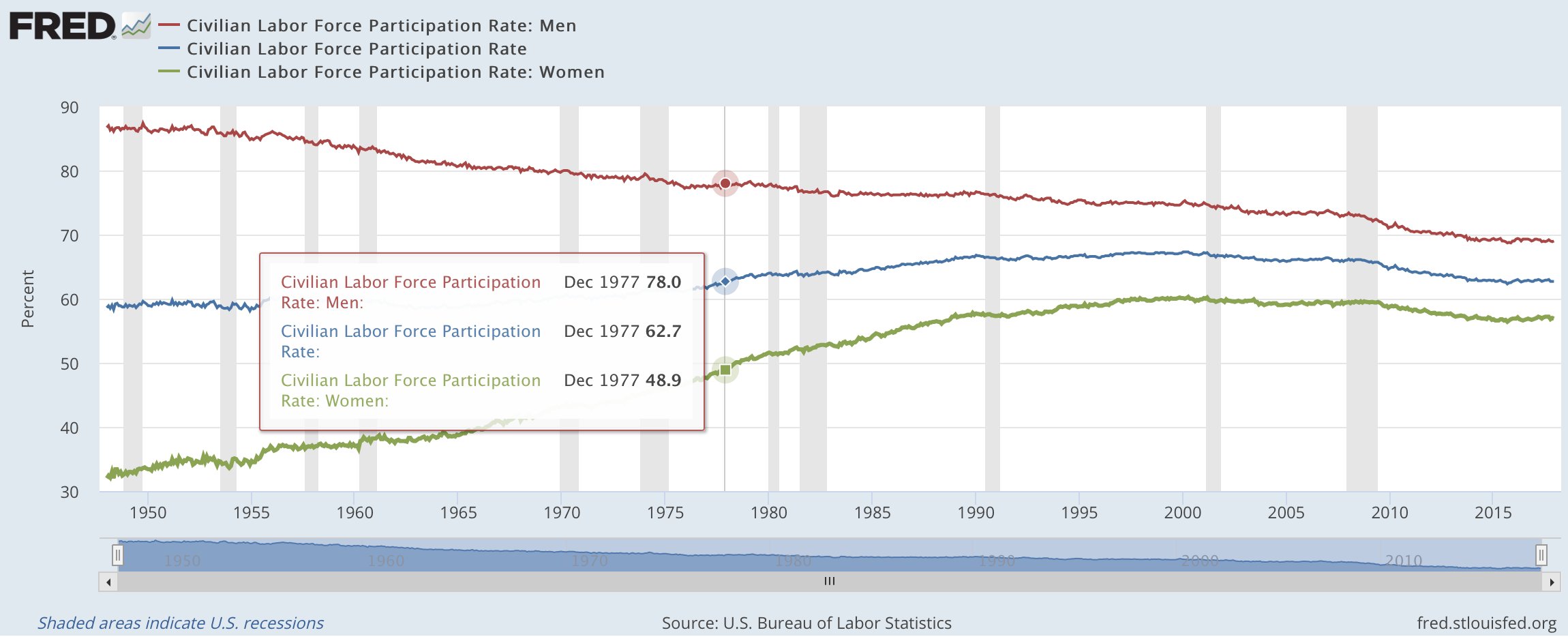

Questo grafico mostra come a dicembre del 2017 il tasso di partecipazione fosse lo stesso di quarant’anni fa, ossia il 62,7%. Con un’importante differenza: rispetto al 1977 è aumentata la partecipazione delle donne ed è diminuita quella degli uomini. Lo stesso numero fotografa due società molto diverse. E c’è un’altra importante differenza che dobbiamo osservare fra il dicembre 1977 e quello 2017: il tasso di disoccupazione di allora era al 6,7%.

Per apprezzare il significato di questi dati è bene ricordare che il tasso di partecipazione misura il rapporto fra la forza lavoro di un paese e la popolazione civile in età lavorativa. A sua volta la forza lavoro è la somma di lavoratori occupati e lavoratori in cerca di occupazione (e quindi disoccupati). Altrettanto importante ricordare che il tasso di disoccupazione è il rapporto fra il numero dei disoccupati e la forza lavoro. Trattandosi perciò di un rapporto, il suo valore può cambiare o perché muta il numeratore o perché cambia il denominatore, anche se è probabile che cambino entrambi. Nel caso del tasso di partecipazione le variabili che dobbiamo osservare sono la forza lavoro e la popolazione in età lavorativa. Per conoscere la forza lavoro dobbiamo sommare gli occupati (oltre 147 milioni di persone a dicembre 2016) ai senza lavoro (circa 6,5 milioni sempre a dicembre). E quindi, per calcolare il tasso di partecipazione, rapportare questa somma alla popolazione in età lavorativa.

E così arriviamo alla terza differenza fra il dato del 1977 e quello del 2017. Avere una disoccupazione più bassa a parità di tasso di partecipazione è possibile a patto che aumentino coloro che non cercano lavoro pur essendo in età lavorativa, ossia i cosiddetti inattivi. E in effetti i dati confermano questa tendenza.

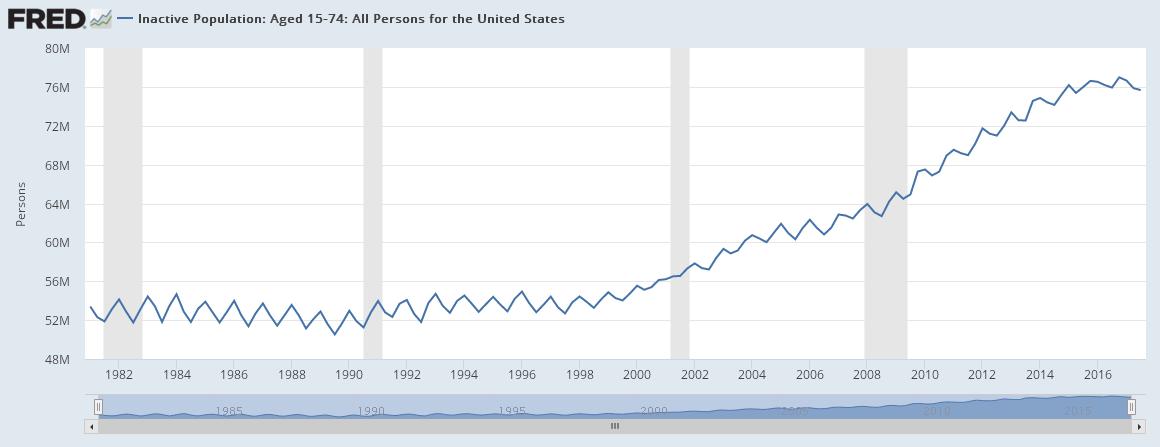

Pure ammettendo che una parte di questa notevole crescita del tasso di inattività dipenda dal fatto che molti preferiscono continuare gli studi, è curioso osservare che il numero degli inattivi è sostanzialmente stabile lungo gli anni ’80 e ’90 per cominciare a impennarsi a partire dagli anni 2000, un arco di tempo troppo breve per pensare che in qualche modo non sia connesso a fenomeni tendenziali. La stranezza si amplifica se questo grafico si confronta con quello che misura l’andamento della popolazione in età lavorativa.

Come si può osservare nell’ultimo ventennio del XX secolo la popolazione in età lavorativa è aumentata di quasi 40 milioni di unità senza che a ciò abbia corrisposto un sostanziale aumento degli inattivi. Al contrario, dal 2000 in poi la popolazione in età lavorativa è aumentata di circa 25 milioni di unità quasi quanto gli inattivi, passati dai 56 milioni dei primi anni 2000 a oltre 76 milioni. Non essendo entrati nella forza lavoro, questi inattivi non risultano disoccupati né occupati. E questo spiega perché il tasso di disoccupazione sia molto basso oggi mentre era più alto nel 1977, quando gli inattivi erano circa 52 milioni.

Questo curioso esito – ossia una ripresa del mercato del lavoro con bassa partecipazione a causa di elevata inattività – sembra dia nutrimento al vero tarlo che rode dall’interno la ripresa Usa (e non solo quella degli Usa): la bassa produttività. Anche qui c’è una curiosa similitudine con gli anni ’70: il tasso di crescita del pil pro capite per lavoratore è tornato al livello di quegli anni.

Se tale andamento dipenda da questioni demografiche, dall’alto debito, dal ciclo finanziario o dalla conformazione stessa del mercato del lavoro Usa – part time e lavoro autonomo – è questione aperta. Sappiamo solo che non si intravedono spiragli di miglioramento. La ritrovata fiducia potrà pure far dimenticare questa evidenza. Ma non per sempre.

(1/segue)

Cronicario: L’Italia in rosso che se ne infischia di Moody’s

Proverbio del 15 gennaio La carta non può riavvolgere il fuoco

Numero del giorno: 291 Prodotti agroalimentari italiani con certificazione Ue di qualità

Siccome la sfiga ci vede benissimo, come ricorda il contro-proverbio sulla fortuna cieca, mi sorprendo poco osservando come la notizia che a novembre il debito pubblico italiano sia sceso (per modo di dire) di 14,7 miliardi, collocandosi all’invidiabile livello di 2.275 miliardi, esca in contemporanea con il vaticinio di Moody’s dedicato ai debiti sovrani dell’eurozona, che esibisce questa perla.

Non vi consumate gli occhi cercando di capirci qualcosa: noi siamo l’unico rosso che agita il toro della speculazione, passata, presente (anche se sonnacchia) e soprattutto futura, specie adesso che stiamo vedendo una campagna elettorale con dei programmi economici stellari.

Promesse talmente farlocche che ci credono tutti, e anche Moody’s a quanto pare – e poi dice che solo i fessi danno retta ai politici – tanto è vero che il nostro paese, secondo la nota agenzia, rimane l’unico con una prospettiva negativa sul rating proprio perché riflette il rischio che “le future politiche del governo non affrontino il maniera sostenibile le sue vulnerabilità a shock economici o finanziari”.

Personalmente l’unico shock non è tanto scoprire che persino la Grecia, secondo i fenomeni di Moody’s, ha prospettive migliori delle nostre sul suo rating sovrano. Quanto scoprire che l’Italia in rosso – finalmente dirà qualcuno – se ne infischia di Moody’s. Per dire, ecco come la vede il nostro ministro dell’Economia: “L’Italia ha dimostrato di avere una classe dirigente in grado di mettere i conti in ordine e allo stesso tempo di promuovere la crescita”.

Se questa è l’aria che tira, allora fa bene la Commissione Ue a lanciare la sua consultazione pubblica per trovare la soluzione al vero fenomeno del nostro tempo.

Che fare? Facile: non date retta ne a Moody’s né a Padoan. Leggete il Cronicario.

A domani.

Il mattone italiano s’è ammalato di vecchiaia

L’ultima release Istat sui prezzi delle abitazioni sottolinea una caratteristica purtroppo poco osservata nelle cronache immobiliari, ossia il crescente dualismo nei prezzi fra le abitazioni nuove e quelle esistenti. Eppure il dato è drammaticamente evidente, pure se celato dal dato aggregato dell’Ipab (indice prezzi abitazioni). Quest’ultimo, nel terzo trimestre del 2017 è diminuito dello 0,5%, che però è il saldo approssimato della diminuzione dei prezzi delle abitazioni esistenti, scese dello 0,7, e dell’aumento dei prezzi di quelle nuove (+0,3%).

Il dato congiunturale viene confermato anche da quello tendenziale, che si può osservare da questo grafico.

In sostanza il 2017 è stato l’anno in cui la divergenza fra le due classi di abitazioni si è confermata e si è ampliata. “Su base annua – scrive Istat – persiste la diminuzione dei prezzi (-0,8%), che si accentua rispetto al trimestre precedente (era -0,2%). La flessione tendenziale e il suo ampliamento sono imputabili esclusivamente ai prezzi delle abitazioni esistenti (-1,3%, da -0,5% del secondo trimestre 2017), mentre quelli delle abitazioni nuove salgono dello 0,6% (da +0,3%). Pertanto, il differenziale tra la variazione tendenziale dei prezzi delle abitazioni esistenti e quella dei prezzi delle abitazioni nuove si conferma negativo e si amplia portandosi a -1,9 punti percentuali (da -0,8)”.

Se allunghiamo lo sguardo il problema è ancora più visibile. “Rispetto alla media del 2010, primo anno per il quale è disponibile la serie storica dell’IPAB – scrive Istat – nel terzo trimestre 2017 i prezzi delle abitazioni sono diminuiti del 15,2% (-2,0% le abitazioni nuove; -20,5% le esistenti)”. Quindi il problema del nostro mercato immobiliare, che non riesce a superare una fase di stagnazione vagamente regressiva, dipende in larga parte dal patrimonio più datato, che evidentemente non riesce a vincere la sfida del mercato. Il mattone italiano s’è ammalato di vecchiaia e non si riesce bene a capire come dovrebbe ringiovanire.

Questa osservazione, ovviamente, si focalizza sui problemi dell’offerta. Ma qualcosina dev’essersi inceppato anche sul lato della domanda, visto che sempre Istat rileva come le compravendite del settore residenziale, pure se in aumento, abbiano ridotto la loro ampiezza per il quinto trimestre consecutivo, e ciò malgrado la “generosità” delle banche e i tassi rasoterra. Il picco si è raggiunto nel secondo trimestre 2016, quando le compravendite aumentarono del 23,2%. Nel terzo trimestre 2017 sono cresciute appena dell’1,5%, segno che anche la domanda sta rallentando. Forse qualche responsabilità in questa situazione ce l’ha l’andamento dei redditi, che malgrado sia in ripresa è ancora vagamente depresso.

In ogni caso rimane il fatto: il mercato immobiliare italiano è ancora stagnante. E questo non fa bene a nessuno. A cominciare dalle banche.

Cronicario: Il quarto segreto di Anghela provoca un’eurezione

Proverbio del 12 gennaio Il destino è un mare senza sponde

Numero del giorno: 6,3 Incremento % produzione auto in Italia a novembre 2017

Dopo lo svelamento del terzo segreto di Fatima non ci resta che attendere quello del quarto segreto di Angela, che si legge Anghela, all’origine di grandi stupori nelle cancellerie europee, testimoni attonite del nuovo matrimonio del barbutissimo socialdemocratico Herr Schulz, che ha ceduto, alla faccia di chi ne dubitava, alle grazie della matrona Mutti.

E pensare che solo a novembre scorso…

E vabbé. Oggi il nostro Schulz celebra la ritrovata armonia coniugale parlando di “un risultato eccezionale”, come uno sposino dice di sé stesso dopo la prova del talamo. E come ha fatto Anghela, si chiedono basiti i corvacci che già ne disegnavano il tramonto, a fargli cambiare idea? Qual è il suo segreto?

Ma siccome un segreto è un segreto, probabilmente non lo sapremo mai. Contentiamoci del miracolo di un accordo sul quale nessuno avrebbe scommesso e che somiglia e un gigantesco salvagente per i destini dell’eurozona. Vi do giusto un paio di elementi su cui riflettere. Una delle prime dichiarazioni della neonata grande coalizione ha riguardato l’intenzione di voler aumentare i fondi destinati all’Unione europea “in modo che possa mettere in pratica meglio i suoi compiti”, pure a costo di “contributi maggiori della Germania nel bilancio europeo”.

Il secondo elemento è l’impennata dell’euro, ormai in fase eurone.

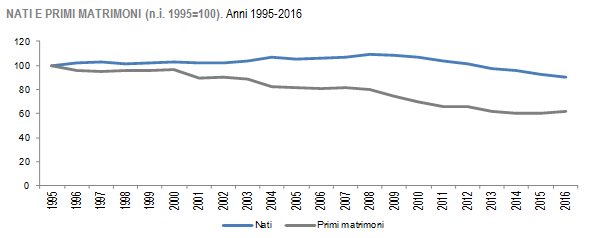

Notate l’eurezione all’orario in cui le agenzie battevano la notizia dell’accordo. Poi siccome sono notoriamente sadomaso mi dilungo persino a leggere i dettagli del contratto matrimoniale e scopro che fra le tante cose che han messo d’accordo moglie e marito ci sono anche robusti aumenti di paghetta per i figli, ossia i bambini tedeschi. Non dico per dire: aumenterà l’ammontare della Kindergeld, la somma che le istituzioni fanno arrivare ogni mese nelle tasche delle famiglie per ognuno dei figli, al momento poco meno di 200 euri a bambino. E poi ci saranno contributi per il doposcuola, gli asili nido gratuiti e tutte quelle cose meravigliose e perfettamente logiche in un paese che ha un enorme problema di natalità come si può vedere in questo grafico.

Come dite? Quello è il grafico della natalità in Italia? Caspita è vero. Infatti noi abbiamo il bonus bebé che dura un anno e l’Ape social per i nonni baby sitter.

Ora i saputelli dicono che bisognerà aspettare pasqua per vedere il nuovo governo tedesco in tutto il suo splendore, visto che serviranno più di due mesi, oltre ai quattro già trascorsi dalle elezioni finora per trovare un accordo, per individuare chi ne farà parte. Caso vuole che anche da noi la pasqua dovrebbe servire a far resuscitare un governo dopo le elezioni marzoline. Una vera rimpatriata.

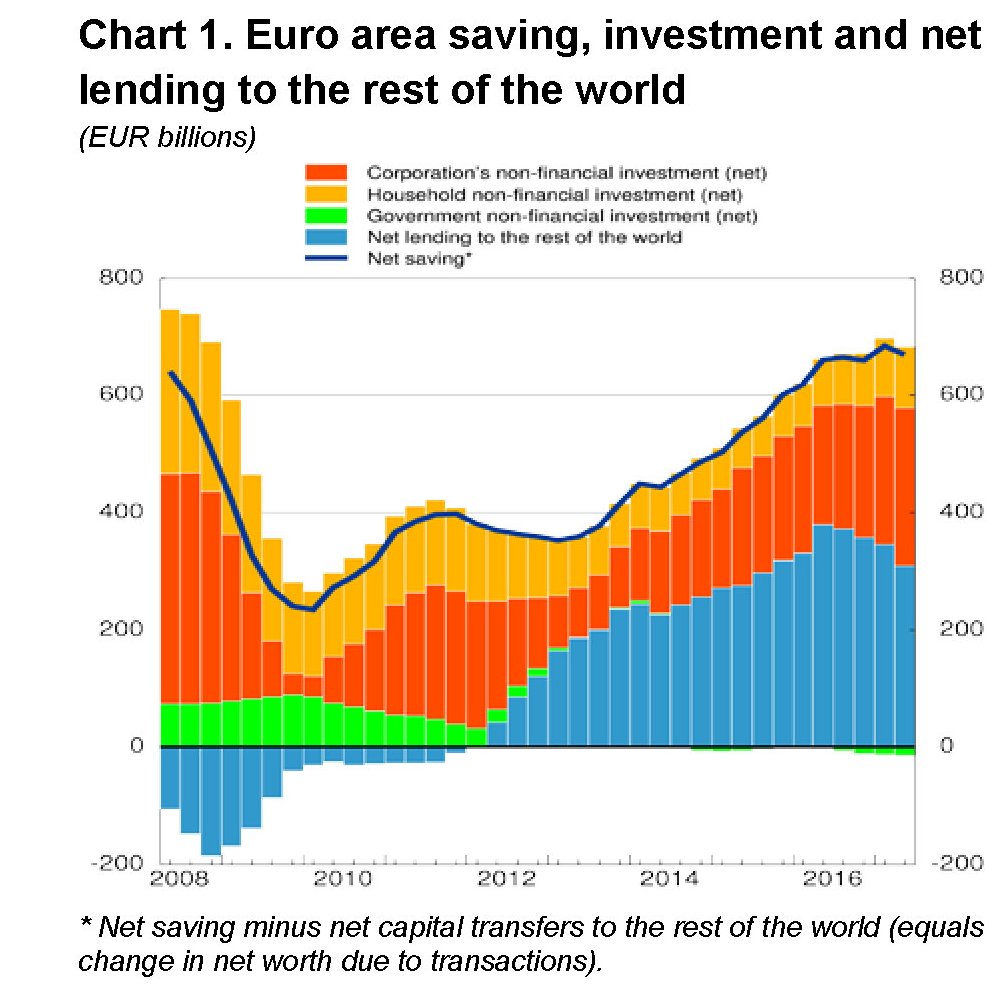

Ma lasciamo da parte la politica, che già ce n’è fin troppa in giro, e torniamo un attimo a farci due conti perché c’è un’altra controindicazione in agguato, oltre a quella sulla bilancia delle merci, nel ritorno dell’eurone. Guardate qua.

Come vedete, le famiglie eurodotate risparmiano in media il 12% del loro reddito lordo e ne investono poco più dell’8%. Che ci fanno col resto?

Ecco, questo non è un segreto: lo prestano al resto del mondo. E ci guadagnano pure bei soldini. Il saldo dei redditi primari, che misura la somma algebrica fra le rendite che l’eurozona incassa dall’estero e quelle che paga all’estero, nel terzo trimestre del 2017 è stato positivo per 38,7 miliardi, proseguendo una serie positiva che dura ormai da anni. I ricchi sono sempre tirchi, lo sanno tutti. E noi rischiamo di diventarlo sempre di più. Saluta Anghela.

A lunedì.

Cartolina: Il vero costo della vita negli Usa

Appartiene ai misteri socioeconomici la ragione per la quale la speranza di vita negli Usa sia la più bassa fra i principali paesi avanzati. E s’infittisce persino, questo mistero, osservando come laggiù si sperasse di arrivare a quasi 70 anni nel 1960 e da allora siano arrivati poco sopra i 78, nel 2015, malgrado gli straordinari progressi realizzati per ogni dove. In Giappone, ad esempio, ultimo nel 1960 con 67,6 anni e oggi a sfiorare gli 84, poco sopra di noi. Capire perché invece negli Usa il trend abbia iniziato a rallentare a partire dagli anni ’80 fino a diventare oggi il paese più ricco del mondo e insieme quello con la speranza di vita più bassa è molto difficile. Forse è colpa del cibo, come ipotizzano gli economisti della Fed, o magari dello stress, della mancanza di esercizio fisico o dell’assunzione di tossine. Ma, “anche se conoscessimo le ragioni precise, oggi le condizioni sarebbero diverse?”, si domandano. Probabilmente no. Il vero costo della vita negli Usa non ha a che fare col denaro. Riguarda il tempo.

Produttività: quello che la macroeconomia non vede

Semplificare troppo confonde, viene da pensare leggendo l’intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, alla conferenza organizzata da Bis, Ocse e Fmi sul tema “Produttività debole: il ruolo dei fattori finanziari”. Argomento per palati fini, sicuramente, e tuttavia di vitale importanza per comprendere, o almeno provare a farlo, le ragioni che rallentano da un ventennio la produttività nei paesi avanzati e che hanno alimentato le più diffuse teorie. Mettere al centro i fattori finanziari, per esaminarne gli effetti relativamente alla crescita del prodotto è di per sé un evento straordinario, come sa bene chi segue le questioni della macroeconomia. I modelli più diffusi fra i policy maker, infatti, dalle banche centrali al Fmi, sono costruiti sulla base di ipotesi che si rivelano sempre più inconsistenti, alla prova dei fatti, fra le quali spicca quella della neutralità della moneta nei processi dell’economia reale. In tal senso, mettere al centro delle ricerche sulla produttività i fattori finanziari suona di per sé eretico, o quantomeno segnala un’importante inversione culturale nel paradigma corrente.

La presenza di Borio alla conferenza, perciò, non è casuale. Borio ormai da tantissimo tempo studia gli effetti del ciclo finanziario e soprattutto è impegnato in una sapiente opera di smitizzazione dai tanti luoghi comuni che ancora insistono nella nostra visione delle cose economiche. La conferenza è l’occasione per puntarne un altro: ossia che la cattiva allocazione delle risorse non abbia conseguenze sull’output di un’economia. Mito che è frutto di una semplificazione che, a furia di essere utilizzata, è stata dimenticata: l’uso degli studiosi di considerare l’economia come un sistema dove una singola impresa produce un singolo bene, quando la realtà si compone di tante imprese che operano in settori diversi e che sono molto diverse anche all’interno dello stesso settore. Ciò impedisce di valutare le ricadute che una cattiva allocazione inter e intrasettoriale può avere sulla produttività e quindi sul prodotto finale. E’ questo il “punto cieco” della moderna macroeconomia, che titola l’intervento di Borio. Viene da domandarsi se questa cecità non appartenga proprio alla logica del ragionamento macroeconomico che privilegia gli aggregati piuttosto che alle ipotesi che la sorreggono. Ma questo discorso ci porterebbe troppo lontano. Meglio perciò seguire Borio nel suo ragionamento.

Il primo punto è osservare come il ciclo finanziario, ossia l’alternarsi di boom e bust creditizi, impatti sulla produttività. “La grande crisi finanziaria ha fatto risuonare il messaggio che il ciclo finanziario può causare grandi danni economici”, specialmente quando “si verificano crisi bancarie”, dice Borio. “Nel tentativo di spiegare questi fatti gli economisti si sono concentrati sul lato della domanda e inoltre hanno avuto la tendenza a trattare l’economia come se producesse un singolo bene. In altre parole si sono concentrati sull’output gap come se la sua composizione non importasse”. Ma è davvero così? Non può darsi che una cattiva allocazione delle risorse abbia giocato un ruolo, magari “interagendo strettamente con i risultati macroeconomici attraverso la loro influenza sul potenziale produttivo e sul loro legame con la domanda aggregata”?

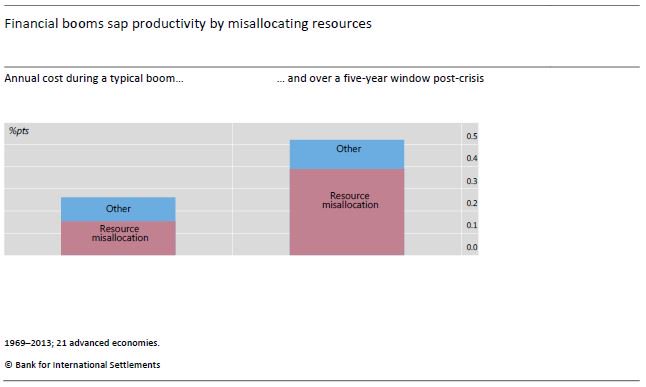

La domanda sembra astratta, ma in realtà è assai concreta. Esaminando l’evoluzione della produttività del lavoro e lasciando per il momento quella del capitale, che pure si riconosce rilevante ai fini dell’analisi, si osserva come tale componente sia influenzata dai boom creditizi e poi da altri fattori, anche in corrispondenza di eventuali crisi bancarie. L’osservazione viene condotta su un campione di 21 economie avanzate (non a caso) nel periodo 1969-2013. Ed ecco il risultato.

La produttività del lavoro viene indebolita da una cattiva allocazione delle risorse finanziarie sia durante il boom creditizio, ma soprattutto assai più quando il boom si esaurisce per un tempo che può arrivare e superare i cinque anni. E tale effetto si amplifica quando al boom segue una crisi bancaria. “La perdita media annua di produttività nei cinque anni dopo una crisi è più del doppio se si verifica una crisi bancaria”, spiega. Non si dovrebbe giocare col credito, insomma, esattamente come col fuoco. Anche perché gli effetti di un incendio durano a lungo, esattamente come accade in natura.

Se proviamo a tradurre in cifre questo effetto, la simulazione calcola che negli anni 2008-13 la produttività del lavoro nelle economie avanzate ha perduto circa lo 0,6% l’anno, che equivale circa alla stessa crescita che nel frattempo queste economie hanno registrato su questo versante. In pratica, la produttività è stata la metà di quella potenziale. “Il punto – avvisa Borio – non è tuttavia considerare questi numeri per il loro valore, ma notare che questi fattori sono materiali e quindi dovrebbero ricevere una maggiore attenzione”. Cosa che sembra ovvia, ma solo per chi di mestiere non si occupa di macroeconomia.

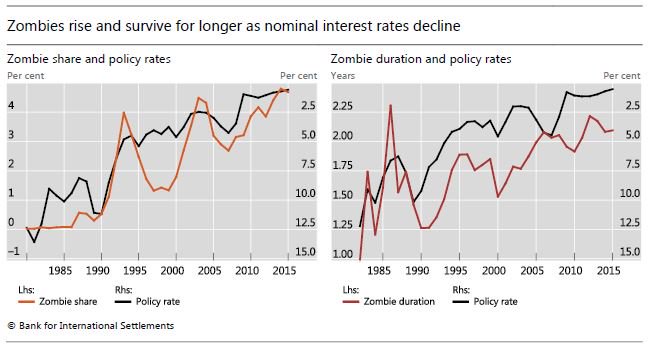

Un’altra cosa che suona come evidente per il senso comune, ma assai meno per l’accademia, è il link fra la produttività e i tassi di interesse, e in particola con un “persistente livello basso di tassi di interesse”, come sottolinea Borio. Il mainstream non nega che tale link possa esistere, ma eventualmente solo fra la produttività e i tassi di interesse reali. Ciò in quanto prevale l’ipotesi (mitologica) che la politica monetaria non abbia effetti nel lungo periodo sull’economia reale. Quella che in gergo viene chiamata l’ipotesi della neutralità della moneta, che già altrove lo stesso Borio ha egregiamente confutato. Il tema è che non solo i tassi reali possono influenzare la produttività, ma anche quelli nominali, con un nesso causale che parte proprio da questi ultimi, tramite l’interazione fra i tassi di interesse e il ciclo finanziario. Una cattiva allocazione delle risorse finanziarie, che viene favorita da una fase di tassi di interesse tenuti bassi per lungo tempo, può influenzare negativamente la produttività e per averne contezza si può osservare un fenomeno che di recente sta ricevendo – e non a caso – una crescente attenzione: quello delle cosiddette imprese zombie, ossia quelle che non riescono con i profitti neanche a pagare gli interessi sui debiti. La logica del ragionamento è chiara: “Tassi persistentemente bassi – spiega Borio – possono interagire con la debolezza di una banca e ritardare la risoluzione dei problemi di bilancio sottostanti. È più facile portare avanti cattivi prestiti quando il loro costo opportunità si abbassa. Ed è più difficile discriminare tra i mutuatari quando i tassi di interesse sono molto bassi. In definitiva, le imprese non redditizie potrebbero sopravvivere più a lungo, sottraendo le risorse alle altre”. Spiazzare le altre aziende, magari più produttive, a vantaggio di quelle zombie, che lo sono meno, non può far altro che diminuire la produttività globale.

Per dare sostanza al ragionamento si osserva che le imprese zombie sono notevolmente cresciute in numero negli ultimi decenni e soprattutto al declinare del tasso di interesse nominale.

E soprattutto che la loro non-vita si è allungata al calare dei tassi di interesse. Forse sono coincidenze, ma il buon senso suggerisce il contrario. Soprattutto è interessante osservare che col passare del tempo (e il ribassare dei tassi) il comportamento delle aziende zombie e quello delle aziende normali tende a somigliarsi.

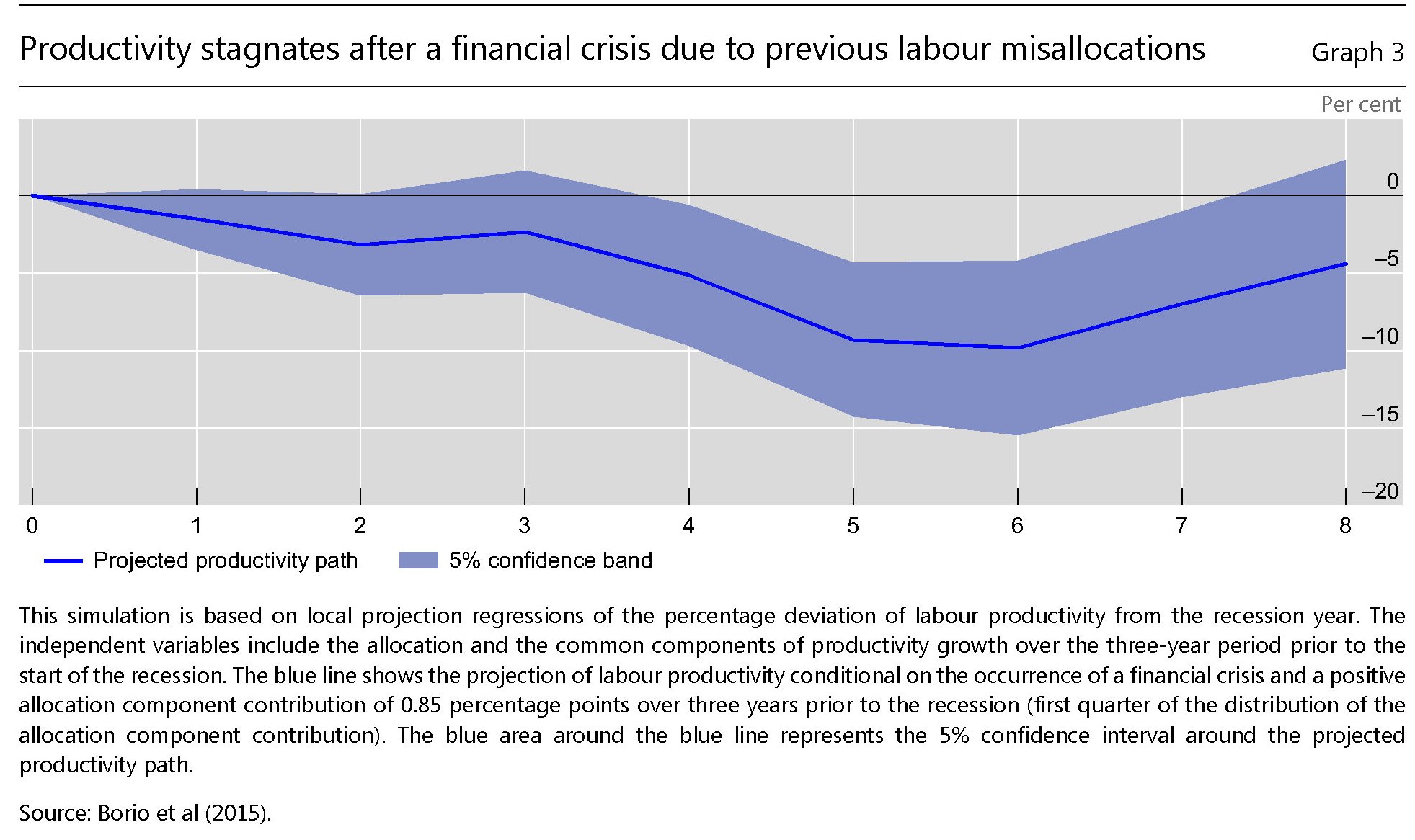

La scelta di usare il 2000 come anno di svolta non sembra casuale. E’ da quell’anno, per reagire alla bolla internet, che iniziano le politiche monetarie aggressive che alimenteranno il nuovo ciclo finanziario Usa che culmina con crash subprime.

con conseguenze devastanti sulla produttività pro capite del lavoro Usa.

Perciò se Borio ha ragione quando dice che guardare la macroeconomia senza osservare il ciclo finanziario è come guardare Amleto senza il principe, allora è vero altresì che bisogna esser disposti a rinunciare alle mitologie per vedere bene. Ma a quanto pare non siamo ancora pronti.

Anche la demografia impatta sulla produttività

Poiché la produttività declinante sembra la caratteristica del nostro evo economico, almeno nei paesi avanzati, è assai utile osservare cosa gli economisti tirino fuori dal loro cilindro per spiegare questo andamento che fa temere per la buona salute delle nostre economie. Fra le tante suggestioni diffuse di recente ne ho trovata una che vale la pena riassumere in poche righe perché mette al centro l’andamento demografico – il che di per sé non è una novità – ma in maniera controintuitiva: collega vale a dire la prevalenza di lavoratori in giovane età al declinare della produttività.

La studio è stato proposto dalla Fed di S.Louis che ipotizza una relazione fra il baby boom iniziato nel dopoguerra e durato per gran parte degli anni ’50, quando negli Usa il tasso di nascite crebbe del 20%, e il calo robusto della produttività registrato nella prima metà degli anni ’70, ossia quando la generazione dei baby boomers entrò in attività. “L’ipotesi non è che il baby boom sia interamente responsabile – precisa l’autore – piuttosto che vi abbia contribuito”. D’altronde come sa chi si occupa di queste cosa, la produttività è un concetto complesso. Innanzitutto perché si tratta di un rapporto che coinvolge categorie molto articolate, come quella di capitale e lavoro. Nel caso in esame, si analizza il concetto di prodotto pro capite, che si può definire come il rapporto fra le quantità prodotte e il numero dei lavoratori impiegati. I dati mostrano che questo indicatore oggi è tornato al minimo già visto proprio negli anni ’70. Da qui l’idea che la componente demografica abbia svolto un ruolo.

L’ipotesi alla base di questa teoria è che i lavoratori giovani siano meno produttivi in quanto meno dotati di capitale umano, ossia di ciò che deriva insieme dall’esperienza e dall’istruzione, che secondo le più diffuse teorie cresce da inizio carriera, raggiunge il picco fra i 50 e i 60 anni e poi inizia a declinare. Un lavoratore con maggiore capitale umano è più produttivo di uno che ne abbia meno, e quindi i più giovani sono meno produttivi dei lavoratori più attempati.

Se si ammette come vera questa ipotesi, qualora la quota dei giovani sia relativamente maggiore dei più adulti nel numero degli occupati la produttività pro capite tende a diminuire. Per testare questa ipotesi, l’autore ha confezionato un grafico che mette in relazione la quota di lavoratori più giovani con la produttività.

Come si osserva, al crescere della quota dei 25-33enni la produttività tende a declinare. La relazione è particolarmente visibile a partire dagli anni ’70, quando la generazione dei baby boom entrò nella popolazione attiva crescendo in percentuale parecchio rispetto al totale. Meno visibile, ma comunque presente, tale relazione sembra verificarsi anche negli anni più vicini a noi, quando la quota di giovani sul totale della popolazione attiva è tornata a crescere, anche se il trend declinante della produttività sembra risalire ad almeno un decennio prima. Sarà per questo che il nostro autore non si sbilancia troppo nel trarre conclusioni.

Rimane il fatto che osservare la composizione dell’età della forza lavoro può rivelarsi una buona intuizione, specie in società che invecchiano come le nostre. Perché se è vero che i giovani sono poco produttivi, anche gli anziani lo sono. E questi, a differenza dei giovani, sono destinati ad aumentare in futuro assai più di adesso.

Cronicario: Consigli per gli acquisti di messer Padoan

Proverbio del 9 gennaio Se cadi sette volte, rialzati per l’ottava

Numero del giorno: 11 Tasso % disoccupazione in Italia a novembre

E finalmente è arrivata la pubblicità. Dopo un primo tempo da indigestione di bufale, sotto forma di proposte di politica economica con la consistenza della famosa mozzarella ma assai meno saporite, è arrivato messer Padoan, all’anagrafe ministro dell’economia, che tuttoduntratto ha lanciato un meraviglioso spot indirizzato a tutti gli italiani che, dice il nostro illuminato, “hanno il compito di ricordare a se stessi che non tutte le promesse sono realizzabili”. Gli italiani, capite?

Non bastasse la nostra naturale credulità, specie quando il grande protagonista è il bilancio dello stato che in qualche modo la rinfocola da decenni, nel suo secondo consiglio per gli acquisti elettorali messer Padoan da prova di conoscerci pochino quando c’invita, sempre compunto, a “diffidare di coloro che dicono che i problemi sono semplici e le soluzioni sono a portata di mano: è vero il contrario”. A noi italiani capite? Che lo sanno tutti che facciamo bene qualunque cosa.

Ma il ministro raggiunge lo zenit quando invita i partiti, ossia la nostra migliore società, a “fare promesse credibili”. Ai partiti italiani, capite? Che hanno 2.300 miliardi di euro di promesse mantenute sotto forma di obbligazioni pubbliche.

Per fortuna si trattava di pubblicità. Erano già lì tutti pronti a cambiar canale, ma è durata poco. L’attenzione del cronicario globale si è subito ripresa quando è arrivata la perla di giornata. Anzi le due perle di giornata, peraltro pescate proprio dal governo e dai suoi derivati. La prima ce l’ha offerta il ministro della giustizia Orlando dicendo che bisogna rendere il licenziamento più costoso, pure senza reintrodurre l’articolo 18. Che in un momento in cui i contratti a termine sono la stragrande maggioranza si commenta da solo.

Poi è arrivato l’ex premier, che comunque non è secondo a nessuno quando si tratta di intrattenere il pubblico votante.

A quel punto è risultato chiaro a tutti che nessuno aveva ascoltato i consigli di messer Padoan, tantomeno i suoi colleghi del governo, ed è partita la riffa. Anche perché nel frattempo erano usciti i dati Istat sulla disoccupazione che hanno mandato in sollucchero i governanti.

Tanto entusiasmo si è contagiato come un rialzo borstico anche nei luoghi più inaspettati. Per una qualche ragione inconfessabile qualcuno ha dato voce a un analista di Ubs Italia secondo il quale il risultato più probabile delle elezioni del 4 marzo sarà “una grande coalizione”. Mi sono reso subito conto che era stato fatto un refuso dal solito giornalista distratto. Non era coalizione.

Mi sono rassicurato. Era ricominciato il film. Altrove intanto, e segnatamente in Germania dove si è votato a settembre e ancora non c’è un nuovo governo, uscivano i dati del commercio di novembre, che segnavano un +8,2% rispetto a novembre 2016, con un attivo commerciale di oltre 23 miliardi.

Sempre altrove, stavolta nel resto del mondo, ci si riempie con leggerezza di bond corporate Usa il cui valore è destinato a diminuire man mano che crescono i tassi, per la gioia degli acquirenti. Nessuno se ne preoccupa perché così va il mondo. E figuriamoci a casa nostra.

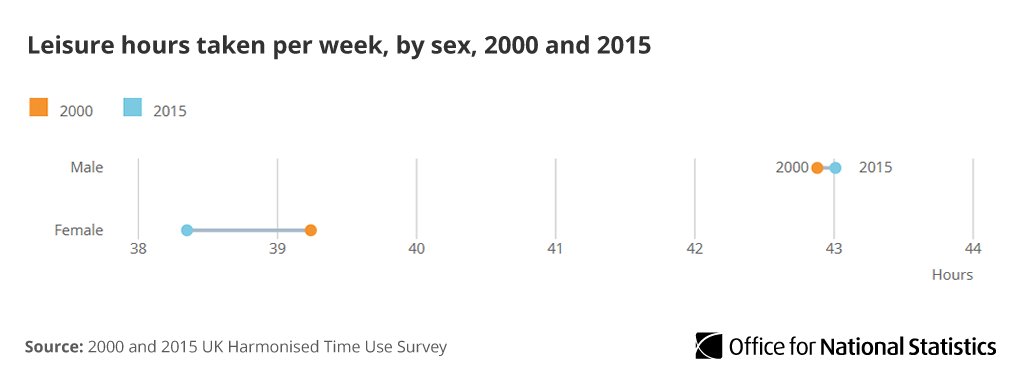

Ma la vera notizia del giorno ce la regala l’Ons britannico. L’istituto di statistica ha calcolato che negli ultimi quindici anni le donne britanniche hanno dovuto rinunciare a un’ora settimanale di tempo libero. Considerate che già era meno di quello che si godevano i maschietti. E poi che in questi quindici anni l’hanno pure aumentato.

Questo in Uk, dove l’authority per i diritti umani ha pure aperto un’inchiesta sulla Bbc accusata di di pagare meno le giornaliste rispetto agli uomini. Forse invece che alla Brexit la patria delle suffragette dovrebbe pensare a una Sexit.

A domani.