Etichettato: maurizio sgroi

I consigli del Maître: Il mistero sugli effetti della svalutazione Usa e la cannabis canadese

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

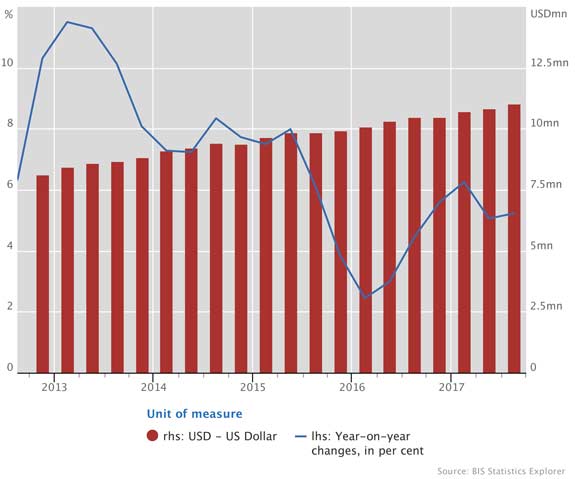

Il dollaro debole? Forse fa bene ai commerci. Le polemiche seguite all’intervento di Draghi che senza troppi giri di parole ha ricordato che le svalutazioni competitive sono fuori dalle regole del Fmi, riferendosi chiaramente agli statunitensi, hanno acceso un faro sulla notevole svalutazione della valuta Usa da quando si è insediato Trump.

L’idea che una svalutazione, in questo caso del dollaro, avrebbe dovuto favorire l’export Usa, fa a pugni però con la realtà dei numeri.

E se guardiamo all’andamento del nostro export commerciale verso gli Usa, ne abbiamo piena conferma.

Sembra proprio che la svalutazione del dollaro abbia giovato al commercio internazionale, anziché danneggiarlo e che ciò abbia favorito i paesi a valuta forte, tutto il contrario di quello che suggeriscono i manuali di economia. Come mai? Uno studio della Bis ipotizza che per il dollaro, che non è una valuta come tutte le altre visto che nomina gran parte delle transazioni commerciali, il canale finanziario giochi un ruolo importante. Al punto che una dollaro debole favorisce i commerci anziché deprimerli. Tutto il contrario di quello che insegnano i manuali. Che a questo punto forse dovrebbero essere rivisti.

Economia della cannabis canadese. L’istituto statistico canadese ha rilasciato una interessante release che fornisce per a prima volta un ordine di grandezza sull’economia della cannabis, che pur essendo illegale nel paese, a meno che non sia per uso medico, esprime un giro d’affari tre volte più grande di quello del tabacco e gareggia quello della birra. Ciò dipende da fatto che, a differenza di tabacco e birra, che vengono importati, la cannabis canadese viene prodotta in gran parte in casa, per un valore della produzione stimato di 3,4 miliardi nel 2014, diminuito a 3 miliardi nel 2017 ma solo perché nel frattempo si sono abbassati i prezzi. All’inizio della serie statistica, nei primi anni ’60, non era così: il Canada importava dall’estero il 40% della sua canapa illegale, oggi siamo appena all’8%. Il fenomeno del consumo di canapa riguarda 4,9 milioni di persone che nel 2017 hanno speso circa 5,7 miliardi per consumare questo prodotto, il 90% di costoro per scopi ricreativi, ossia non medicali, e quindi fuori dalla legge. La spesa per alcool è stata di 22,3 miliardi e per il tabacco di 16 miliardi. Ma questi due settori, a differenza di quello della canapa, generano introiti per il fisco. Ciò malgrado il consumo di canapa sia cresciuto in media del 6% fra il 1961 e il 2017 e la produzione di oltre il 7%.

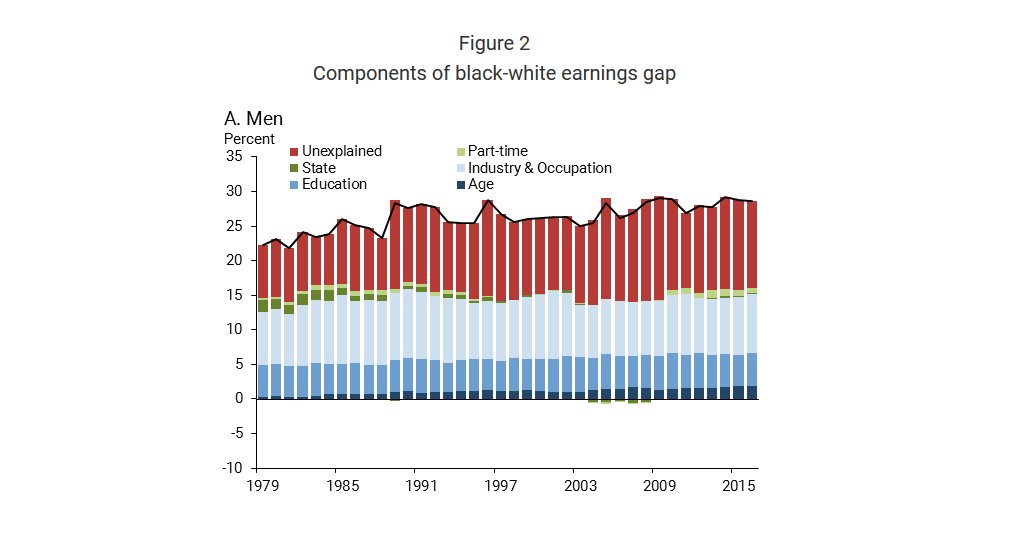

Il razzismo delle paghe Usa. La Fed ha rilascia una interessante ricognizione che mostra come persistano a distanza di quarant’anni grandi gap notevoli fra le retribuzione delle persone di colore e i bianchi negli Stati Uniti. Il gap è più ampio fra gli uomini rispetto alle donne, e non accenna a diminuire. I maschi neri guadagnano in media un quarto in meno rispetto ai bianchi e tale differenza non si riesce a spiegare con nessuno dei parametri usati nelle normali analisi econometriche sui mercati del lavoro.

Forse la spiegazione più semplice – una questione di razzismo – è quella che non si può dire.

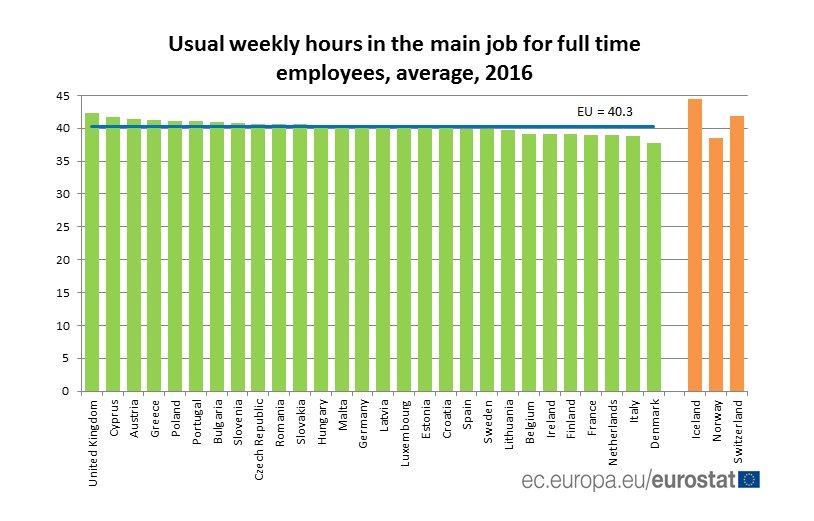

Le ore di lavoro degli italiani. Eurostat ha diffuso i dati delle settimana lavorativa degli europei, con contratti a tempo indeterminato dalla quale emerge che l’Italia è penultima dopo la Danimarca per ore di lavoro totali.

Ora il problema non ci sarebbe se compensassimo il numero delle ore con una produttività più elevata. La settimana più lunga ce l’hanno i britannici. Per fortuna adesso hanno deciso di lasciare la Ue.

Cronicario: Amazon c’ha due Sfere così, anzi tre

Proverbio del 30 gennaio In una lite hanno tutti torto

Numero del giorno: 2,7 Crescita % eurozona su base annua nel 2017

Amazon dunque. M’ero giurato di scrivere cose serie oggi, che il cronicario globale pullula. Roba per niente allegra. Per dire: le retribuzioni contrattuali italiane che su base annua (+0,6%) crescono la metà dell’inflazione (+1,2%).

O, meglio ancora, la commissione horror bancaria, in corso di liquidazione, che dopo grande fatica riesce a mettere nero su bianco (ma ancora non approvato) che in effetti Bankitalia e Consob nella mezza dozzina di crisi di altrettante banche che abbiamo vissuto negli ultimi anni non sono stati molto efficaci.

Anche se certo niente valeva il piombo virtuale del vostro Cronicario come la notizia che a gennaio la fiducia dei consumatori è in calo (avranno mica fatto i conti di fine anno?) e quella delle imprese pure. Se volete un quadro aggiornato dell’umore nazionale, e di quello che ci aspetta, date un’occhiata a questo, che arriva fresco fresco dal Senato.

Amazon perciò. Stavo giusto compulsando queste facezie quando mi è cascato l’occhio su un contatore che adesso segna questo countdown, ma nel frattempo che l’avete letto già è andato avanti.

Capito che ci stavamo perdendo? No? Quindi non sapete nulla della vera notizia del giorno. Come quale sarebbe? Le Sfere di Amazon perdindirindina. Se ne parla da mesi. Anzi da anni. Oggi però le Sfere aprono e nasce un mondo davanti ai nostri occhi che segna l’alba definitiva del lavoro dipendente aristocratico. Per dire: quelle sfere, che dentro ospitano un ecosistema composto da più di ventimila piante, dove gorgogliano ruscelli e si cammina scalzi su moquette di legno biologico (non è vero ma quello è lo spirito) sono i nuovi uffici della sede centrale di Amazon dove abiteranno gli eloi della multinazionale, mentre i morlock impacchetteranno i vostri acquisti on line in qualche magazzino sotterraneo con le pipì cronometrate come i pasti. Se non sapete chi siano gli eloi cambiate canale e amici come prima.

Nelle Sfere i lavoratori potranno pensare e lavorare – esattamente in quest’ordine – “diversamente circondati da piante” e quindi, debitamente ossigenati, potranno studiare le strategie migliori per trasformare Amazon da gigante a gigantissimo.

Amazon, infine. Perché la signora dei nostri pacchi ha deciso di costruire la casa del suo nobilato a febbraio 2013. All’epoca era ancora così.

Ha iniziato a coltivare le piante nel 2014 e poco più di un anno dopo ha iniziato i lavori, conclusi in un anno e mezzo. A maggio 2017 stava già installando le piante nella struttura di vetro e acciaio. La piantumazione è durata per tutto l’anno scorso e oggi apre. Meno di cinque anni per arrivare a questo.

Cinque anni durante i quali Amazon ha comprato tutto ciò che ha potuto.

e ha raggiunto una capitalizzazione di borsa invidiabile nella corporation America.

Facciamola semplice. Amazon c’ha due sfere così. Anzi tre.

A domani.

Ecco perché l’euro è tornato a crescere sul dollaro

E se fosse tutta una questione di fondamentali? Il brusco apprezzamento dell’euro sul dollaro, che gli analisti hanno imputato al clima politico che da un annetto spira di là dall’Atlantico, forse è debitore degli andamenti macroeconomici assai più di quanto non dipenda dalla cattiva digestione dei politici, e in particolare quelli statunitensi che nei giorni scorsi hanno voluto far credere prima di essere contenti che il dollaro si indebolisse, suscitando le proteste dei banchieri centrali europei, e poi sono tornati al più confortevole ritornello, tipicamente yankee, di volere un dollaro forte.

Ma forse ai giorni nostri, ad alto tasso di internazionalizzazione dei capitali, i desiderata politici sono anch’essi ostaggio delle quantità economiche che miriadi di operatori compulsano freneticamente per decidere cosa comprare. E siccome anche il cambio obbedisce alla legge della domanda e dell’offerta, se gli acquirenti comprano più Europa che Usa, ecco che il cambio ne risente né più né meno di come accadrebbe se invece della valuta fossero sul piatto due diversi tipi di autovetture.

La domanda quindi da porsi è: gli acquirenti hanno più ragione di chiedere euro rispetto a dollari di quante ne avessero in passato? A guardare i dati qualche ragione in più sembra proprio ce l’abbiano. Una recente pubblicazione dell’European political strategy centre, pensatoio di stanza presso la Commissione Ue, fornisce alcuni elementi che confortano l’ipotesi secondo la quale l’Europa va bene, per certi versi meglio degli Usa, e questa è una ragione sufficiente a spiegare la forza dell’euro rispetto al dollaro. Vi do giusto alcuni numeri su cui riflettere. Il primo riguarda la crescita reale, che nell’UE a 27 è stabilmente intorno al 2% dal 2014, sorpassando con ciò sia il Giappone che gli Usa, con prospettive buone anche per quest’anno e il prossimo. L’andamento soddisfacente dell’indice PMI, che ha raggiunto il suo massimo nel 2017, conferma la ripresa degli investimenti, più robusta di quella Usa.

L’UE a 27 si conferma anche più attrattiva per gli investimenti diretti dall’estero rispetto agli Usa (424 miliardi nel 2016 versus 391 per gli Usa), ma soprattutto l’Unione si conferma una superportenza dell’export, con un valore che vale il 50% del pil, 30 punti in più rispetto ai partner Usa.

A ciò secondo gli esperti hanno contributo i 45 accordi di commercio che l’Ue ha concluso con 76 paesi che hanno molto favorito le esportazioni. Questo risultato ne porta con sé un altro che insidia uno dei grandi primati del dollaro (e che concorre al suo successo): l’utilizzo come valuta internazionale per scambi commerciali e finanziari. Il 36% dei pagamenti globali sono ormai conclusi in euro a fronte del 39% in dollari. Il dollaro è ancora sul podio, ma c’è un concorrente di tutto rispetto.

Notate che nel dicembre 2012 l’euro aveva già sorpassato il dollaro come quota sui pagamenti globali ma poi era intervenuta la crisi dell’euro che solo un paio di anni dopo ha iniziato a mitigare i suoi effetti. L’Ue ha pure notevolmente migliorato la propria produttività, raggiungendo il livello di Usa e Giappone, e gode di una posizione fiscale invidiabile, con un debito del governo assai inferiore al 100% del pil (83%), a differenza di quanto accade negli Usa (108%) e soprattutto in Giappone (240%) nel 2017. Migliorato drasticamente anche il tasso di occupazione, che dal 2013 ha superato quello Usa grazie alla creazione di 9 milioni di posti di lavoro che si prevede saranno 12 nel 2019.

Insomma se è vero che l’Europa è tornata, come si intitola icasticamente lo studio degli esperti di Bruxelles, la forza dell’euro trova molte ragioni in questi andamenti, anche se certo bisogna ricordare un paio di circostanze. La prima è che l’euro non è la valuta dell’UE a 27 ma solo quella dell’UE a 19, anche se di sicuro la valuta europea gioca un ruolo importante nei paesi europei che non l’hanno adottato. Peraltro non è chiaro quali saranno le conseguenze dell’uscita dell’UK dall’UE. Di questo lo studio non parla e d’altronde sarebbe chiedere troppo a un pensatoio che ama l’Europa per mestiere. Ma pure al netto di queste avvertenze, i progressi dell’area europea sono visibili e innegabili. E quanto pare i mercati ne sono consapevoli.

Cronicario: Offresi cavia per sperimentare gli effetti del lusso

Proverbio del 29 gennaio Ingannami sul prezzo, ma non sulla qualità della merce

Numero del giorno: 656.000.000 Risarcimenti versati dallo stato italiano per ingiusta detenzione dal 1992 a oggi a 26.412 persone

L’ennesimo scandalo automobilistico che ha coinvolto i colossi tedeschi, che hanno fatto pippare gas di scarico di auto diesel – i peggiori – a un manipolo di cavie ha convinto tutti che non è possibile permettere a questi cattivoni di fare cose del genere e passarla liscia. Anche perché mica si sono limitati a inquinare gli uomini, ‘sti balordi, ma hanno usato anche cavie animali, capito? Delle povere scimmiette.

Ora usare cavie umane è un conto: dopotutto quella monnezza la respiriamo ogni giorno e siamo pure felici di estinguerci così. Ma le scimmie? La deriva del capitalismo pseudo-ambientalista deve essere assolutamente arrestata prima che vengano fuori altre nefandezze e magari le scimmie si incazzino sul serio.

Anche perché mica c’è bisogno di scomodare altri primati. Noi uomini, che siamo un po’ il top della fascia, siamo felicissimi di prestarci alle sperimentazioni. Lo facciamo con i farmaci, i gas di scarico e c’è una fila sicura di quelli che s’offrono di provare i nuovi IPhone e soffrono quando non ci riescono. Figuratevi se un giorno dovesse venire fuori che gli smartphone cuociono il cervello.

A me più che questo spaventa il fatto che, secondo il Financial Times, Apple si appresta a chiudere il miglior trimestre di sempre con gli analisti a stimare un utile superiore a 18 miliardi di dollari. Ma lo spavento diventa curiosità quando leggo che il quarto trimestre 2017, quello record, è il primo che incorpora le vendite del mitico IPhone X, per cui uno pensa che i 29 milioni di esemplari venduti abbiano in qualche modo contribuito. Epperò leggo altrove che le vendite non sono state considerate soddisfacenti, tanto che l’IPhone X scomparirà entro fine anno perché Apple pensa di far uscire tre nuovi modelli (tre) l’autunno prossimo per la gioia dell’esercito dei selfie.

Ora, cara industria delle cose belle e lussuose, oltre che vagamente futili, che non mi posso permettere: nel caso dovesse occorrerti una cavia disposta a sperimentare tutte le cose pericolose che produci conta pure su di me. Offro un impegno a tempo pieno, riservatezza e anche una rinuncia ad alcuni diritti civili, se serve.

Sono tentato di mettere a tacere il mio demone consumistico insoddisfatto, che divora quel che resta dei miei neuroni, quando leggo con un certo sconcerto che la Coldiretti è preoccupata che il nostro beneamato Mister T terremoti il nostro export di beni alimentari che negli Usa trova uno dei suoi bengodi. Ballano 40 miliardi di esportazioni che finiscono nel mucchio dei soldoni che gli Usa pagano al nostro commercio estero. Cerco di immaginarmi ritorsioni raffinate abbastanza da far pagare agli yankee un eventuale dazio sul parmigiano. Ma poi capisco che per loro il made in Italy è come per noi l’Iphone: sono dipendenti. E quindi mettessero pure i dazi. Noi aumenteremo la stagionatura.

A domani.

La crisi del mattone? Conta pure il pre-giudizio dei proprietari

Gli amanti delle quantità osservabili, fra i quali s’iscrivono d’ufficio anche gli economisti, guardano con una certa difficoltà a ciò che si fatica a impacchettare in un modello matematico. Per costoro, far riferimento a categorie sfuggenti come il giudizio, l’umore, la percezione e cose simili svilisce il rigore formale al quale ambiscono e così dimenticano, specialmente gli economisti, che sono amenità siffatte a informare il nostro essere uomini e quindi il nostro agire economico. Per un Keynes che è riuscito a far digerire agli economisti un concetto tutto sommato banale come quello delle aspettative, ci sono milioni di economisti formali che storcono il naso quando ad esempio si prova a capire, come ha fatto di recente la Fed di Boston, quanto i giudizi confusi sui valori immobiliari di proprietà impattino negativamente sull’economia reale e quella finanziaria. Per noi italiani la questione dovrebbe riservare un sicuro interesse. Specie adesso che gli ultimi dati Eurostat hanno certificato che l’andamento deludente dei nostri corsi immobiliari, in decrescita anche a novembre sia su base congiunturale che tendenziale, sia una nostra poco felice peculiarità, visto che nell’eurozona i prezzi sono saliti in media di oltre il 4%. Le domande che dovremmo porci sono semplici: aldilà dei fondamentali quanto pesa la percezione sbagliata dei nostri valori immobiliari sulla circostanza che questi ultimi abbiano andamenti poco soddisfacenti? E soprattutto che influsso ha tale cattiva percezione sul comportamento della domanda e dell’offerta?

In attesa che qualcuno risponda con una ricerca analitica dedicata al nostro paese, possiamo farcene un’idea scorrendo quella della Fed, che ha il pregio di quantificare qualcosa – sempre economisti sono – e soprattutto di far venire dei dubbi in un mondo che millanta troppe certezze. E dubitare del nostro giudizio quando valutiamo la casa in cui abitiamo è un atto di puro buon senso, visto che su tale valutazioni tendiamo a costruire importanti decisioni di consumo, risparmio e investimento. Ad esempio quando pensiamo di comprare una nuova abitazione, il primo passo è fare una valutazione della nostra per capire quale sia la base di partenza. Quindi ciò che pensiamo della nostra proprietà condiziona la ricerca di quella nuova. Tutto ciò è perfettamente naturale. Il problema è che è altrettanto naturale, almeno secondo quanto racconta la Fed, che tendiamo a sbagliarci. Gli autori, infatti, mostrano che nel periodo 1984-2013, circa la metà delle famiglie americane censite nel campione ha sistematicamente calcolato male il vero valore attuale della propria casa. Il 25% di queste famiglie lo ha sottovalutato dell’11% o più, mentre il 25% lo ha sopravvalutato di almeno il 9%. Il problema nasce dal fatto che poi la teoria economica, semplificando come fa su ogni cosa, genera equivoci. La maggior parte degli studi sulle scelte nella gestione dei portafogli individuali, infatti, presuppone che le famiglie abbiano una conoscenza accurata del valore di mercato della loro casa, e quindi non considerano in che modo le convinzioni imprecise sui valori delle case potrebbero distorcere le altre scelte di portafoglio.

Introdurre la realtà nella congettura della perfetta conoscenza del valore dei propri asset conduce al alcune scoperte poco gradevoli. Ne elenco solo alcune perché in fondo è il principio che è interessante prima delle sue conseguenze quantificabili. La prima scoperta interessante è che quelle famiglie che hanno acquistato una casa durante periodi in cui i prezzi delle case sono in calo tendono a sottostimare il valore della loro casa, mentre le famiglie che hanno acquistato una casa durante periodi di crescita positiva dei prezzi delle case tendono a sopravvalutare il valore della loro casa. Inoltre i valori soggettivi delle case, sottostimati o sopravvalutati che siano, tendono a rimanere fermi per circa sei o sette anni, in media. Quindi le famiglie rivedono solo raramente le loro convinzioni sul valore di mercato della casa. E anche la durata del possesso influenza la correttezza delle valutazioni. All’inizio, infatti, i proprietari tendono a conoscere con precisione il valore dell’abitazione, se non altro perché l’hanno comprata. Ma poi l’informazione, che ha un costo di aggiornamento come ogni cosa, tende a sbiadire e con essa il nostro giudizio.

Oltre a questi aspetti ce ne sono altri, che non vanno ignorati: l’influenza sulle altre scelte di investimento. “Un aumento dell’1% nella misura dell’errata percezione dei prezzi delle abitazioni riduce la quota media di altre attività rischiose dell’1,76% per tutte le famiglie, una diminuzione media di 4,56 per i partecipanti al mercato azionario e una diminuzione media del consumo non domestico del 2,72%. Un aumento dell’1% della sopravvalutazione porta, in media, a una diminuzione del 7,91% della probabilità di investire nel mercato azionario”. Ed ecco come il giudizio sbagliato influenza l’economia finanziaria e quella reale. Anche qui, non è tanto la correttezza dei numeri che interessa, ma il loro significato.

Se torniamo a guardare al mattone italiano è esercizio di puro buon senso chiedersi in che misura la nostra stagnazione immobiliare dipenda dai pre-giudizi dei proprietari. In attesa che qualcuno faccia i conti, contentiamoci di chiedercelo. Già è un notevole passo in avanti.

Cronicario: Il talento di Mister T: svaluta il dollaro e il commercio Usa peggiora

Proverbio del 26 gennaio Nella stagione cattiva le acque scorrono all’indietro

Numero del giorno: 14 Contrazione % del pil in Venezuela nel 2017 secondo il Fmi

Ora che pendiamo tutti dalle labbra di Mister Trump, davosiani e semplici umani, che ha regalato un bellissimo discorso ai magnati e ai loro derivati assiepati nel vertice innevato svizzero, mi accorgo che nelle mie orecchie risuonano espressioni antiche che danno la cifra della portata veramente innovativa del neo Presidente Usa. Parole nuove come protezionismo, dazi, svalutazione competitiva, guerra valutaria.

La cosa è talmente seria (si fa per dire) che stamattina persino un pezzo grosso della Bce, Benoit Coeuré, ha lamentato (dopo Draghi ieri) che “i recenti commenti sui cambi non sono stati utili”. Si riferiva al delfino di Trump, il segretario del Tesoro Usa Steve Mnuchin, che sempre a Davos aveva osservato di non spiacersi troppo dell’indebolimento del dollaro. Apriti cielo Sempre Couré, oggi: “In questo momento una guerra valutaria è l’ultima cosa di cui abbiamo bisogno”.

Riapriti cielo. Ai pennaioli non è parso vero poter contare su una bella lite euroamericana per rinfrescare le cronache davosiane, quest’anno più insipide del solito. Prima il dazio sulle lavatrici. Poi la svalutazione competitiva. Infine la guerra valutaria…

Pregustando la narrazione cinematografica della nuova guerra dei mondi, sdraiati sulla poltrona del luogo comune, i nostri illuminati osservatori hanno dimenticato di far caso alla fastidiosa realtà che, come al solito, appare dove non te l’aspetti, come quel diavolo dispettoso che è. E così, mentre volenterosi contabili notavano la straordinaria svalutazione del dollaro rispetto all’euro da quando Mister T è in carica – un bel 15% abbondante – e vi faccio grazie di quella verso il resto del mondo, la bilancia commerciale Usa esibiva inosservata il peggioramento più vistoso degli ultimi anni, sempre dall’arrivo di Trump.

Queste meraviglioso risultato – la svalutazione che peggiora il saldo commerciale anziché migliorarlo – che fa strame di un paio di secoli di teoria del commercio internazionale, stupirà solo coloro ai quali è sfuggito lo straordinario talento di Mister T. Capovolgere ciò che sembra per realizzare ciò che è.

Perciò mi chiedo davvero quale sarà l’esito dell’America First, che Trump ha ripetuto ai davosiani e anzi invitandoli a far lo stesso a ognuno a casa loro. Sta a vedere che il neoegoismo predicato da mister T farà degli Usa il paese più altruista al mondo. A sua insaputa.

A lunedì.

Cronicario: Fermi tutti, arriva il terrore di Davos

Proverbio del 25 gennaio Due buoni oratori non valgono un buon ascoltatore

Numero del giorno: 6,2 Avanzo commercio extra Ue Italia in miliardi a dicembre

E’ partito e non vedo l’ora che arrivi lassù, in mezzo ai davosiani, che già il suo segretario del Tesoro ha mandato in panico ieri dicendo che il dollaro basso fa bene alla bilancia commerciale Usa. La qualcosa ha provocato un’eurezione ancora più potente di quella che ha suscitato Angela, che si scrive Anghela, il giorno delle nozze con l’Spd.

E partito perciò, e arriva presto. Ma prima che gli sequestrassero lo smartphone come si fa coi figli minorenni in volo, è riuscito a twittare ancora.

Si racconta di scene di panico in alta quota. Pare che le bianchissime nevi di Davos siano arrossite di vergogna, sciogliendosi persino per l’emozione. Anche perché nel frattempo le agenzie di stampa battevano delle perle come questa: “Trump vuole 25 miliardi di dollari per costruire muro Messico”. Anche se la mia preferita è questa: “Trump, piano per infrastrutture da 1700 miliardi dollari. Cifra piu’ alta di quella indicata finora”. Mi spiego meglio. All’epoca della campagna elettorale Trump aveva terremotato il mercato dei metalli (per non parlare del resto) spiegando che avrebbe messo sul tappeto un piano da 1.000 miliardi per le infrastrutture, generando appetiti pantagruelici fra i vari contractor. Oggi specifica che non saranno mille, ma 1.700. Caso più unico che raro di promessa non mantenuta al rialzo. Capirete che stress, per i nostri politici in campagna elettorale, doversi confrontare con un gigante del cazzeggio di tal fatta.

Conoscendoli, ci riusciranno di sicuro. Ma senza i soldi dello zio Sam sarà difficile andare oltre il cazzeggio puro e semplice. Intanto che aspettiamo l’arrivo di Mister T fra i davosiani, razza di sospetta provenienza aliena, non possiamo non notare che i cinesi hanno reagito molto signorilmente ai dazi usati contro i loro pannelli solari, sottolineando che la cooperazione è la direzione corretta nelle relazioni commerciali sino americane. Talmente dialogante, questa affermazione, che il segretario al commercio Wilbur Ross ha risposto al suo omologo cinese che gli Usa non vogliono una guerra commerciale ma solo riequilibrare i rapporti con gli asiatici respingendo il protezionismo cinese. Magari con quello Usa.

Capirete che di fronte a questo spettacolo il resto del Cronicario impallidisca. Dovrei raccontarvi della pallida Bce che tiene fermi i tassi e dice le stesse cose che ripete da settimane sul futuro del QE, magari credendoci pure mentre l’euro supera 1,25 sul dollaro come è successo poco fa? Figuriamoci. Oppure dovrei parlarvi del petrolio che ha superato i 7o dollari per il Brent? Tutta roba noiosa rispetto al Grande Cabarettista statunitense che peraltro, ci dice il nostro amato Supermario, ha suscitato alcuni timori in seno al consiglio direttivo Bce per le politiche della sua amministrazione. Però una cosa ve la voglio raccontare prima di salutarvi. Una bella statistica della Bis ci fa vedere una cosa molto interessante.

I crediti (o debiti se preferite) denominati in dollari fuori dagli Usa sono arrivati a 11 trilioni nel terzo trimestre 2017. La liquidità in valuta estera è sempre più abbondante là fuori e molti debitori hanno scelto il dollaro per nominare le proprie obbligazioni. Cosa succede a questi titoli quando il dollaro cala (per la gioia del segretario del Tesoro Usa)? Se foste creditori di questi debitori lo sapreste già.

A domani.

Perché all’Italia serve una strategia per esportare più servizi

Siamo in campagna elettorale, mi dico, e le cronache dimostrano con quanta facilità i nostri politici promettano le cose più fantasiose per accaparrarsi un voto, salvo poi dimenticarsene subito dopo. E poiché promettere è gratis, mi aspetterei di trovare uno qualunque di costoro almanaccare le folle con un giuramento solenne: venderemo più servizi e così facendo miglioreremo non solo la nostra posizione estera, ma anche la nostra produttività. Troppo complicato? Ok, proviamo così: dobbiamo migliorare i nostri servizi per avere un’economia più moderna e maggior benessere.

Purtroppo di tale argomento non trovo traccia nel nostro dibattito elettorale, che ha poche idee ma confuse su roba tipo flat tax, euro, pensioni, e altre amenità ma si guarda bene dall’osservare la realtà aldilà dei (presunti) desideri di chi vota. Un vero peccato perché la realtà offre tantissime occasioni di riflessione che purtroppo molto difficilmente riescono a guadagnarsi la ribalta della pubblica attenzione, completamente invasa dalle notizie futili. Come accade alla moneta, l’informazione cattiva scaccia quella buona.

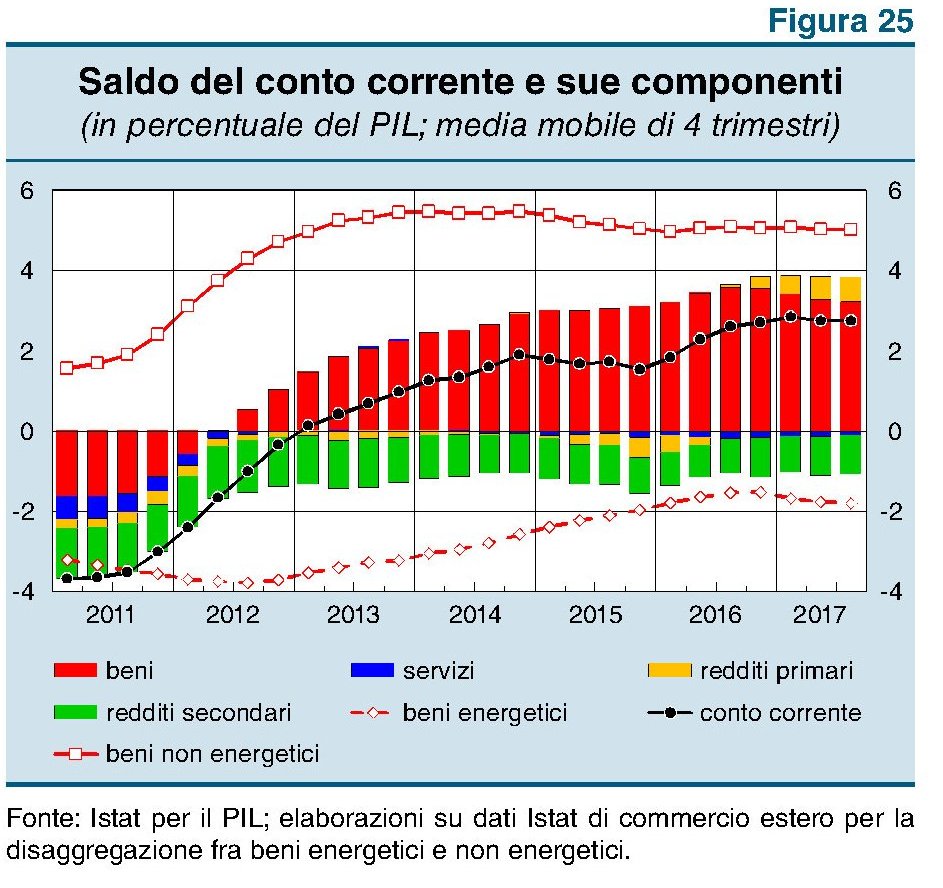

Vale la pena tuttavia fare un tentativo assolutamente inattuale come in fondo è tutto questo blog. E per l’occasione decido di servirmi di un grafico pubblicato sull’ultimo bollettino economico di Bankitalia che contiene numerosissimi spunti di analisi.

Come si può osservare il saldo del conto corrente (linea nera) si è stabilizzato a poco meno del 3% sul pil da circa un anno. A questa stabilizzazione ha contribuito il saldo dei redditi primari, cresciuto nel corso del 2017, che ha compensato la diminuzione del saldo delle merci. Su quest’ultimo ha sicuramente pesato l’aumento della nostra bolletta energetica (linea rossa tratteggiata con i rombi) che come si può osservare si avvia a pesare il 2% del pil e peggiora da fine 2016, quando l’Opec e la Russia hanno inaugurato la politica dei tagli. Col petrolio ai livelli attuali non c’è da aspettarsi miglioramenti. Noterete che nel 2012 questa bolletta pesava il 4% del pil e se guardate alle quotazioni potete anche farvi un’idea di che livello di prezzi serve per arrivare grossomodo a questo risultato.

Pure ammettendo che il prezzo del petrolio rimanga ai livelli attuali, per mantenere il nostro livello attuale di saldo corrente, il cui attivo ci garantisce una importante stabilità finanziaria, dobbiamo continuare a esportare come stiamo facendo, e possibilmente anche meglio, sperare che i cambiamenti annunciati di politica monetaria impattino poco sui nostri investimenti esteri, dai quali dipendono i redditi primari, e soprattutto dovremmo provare a invertire alcune partite storiche sulle quali siamo ancora deficitari (lo eravamo anche sui redditi primari). La candidata naturale a questa inversione è quella dei servizi, visto che è improbabile cambiare segno a quella dei redditi secondari, dove si racchiudono ad esempio le rimesse degli immigrati.

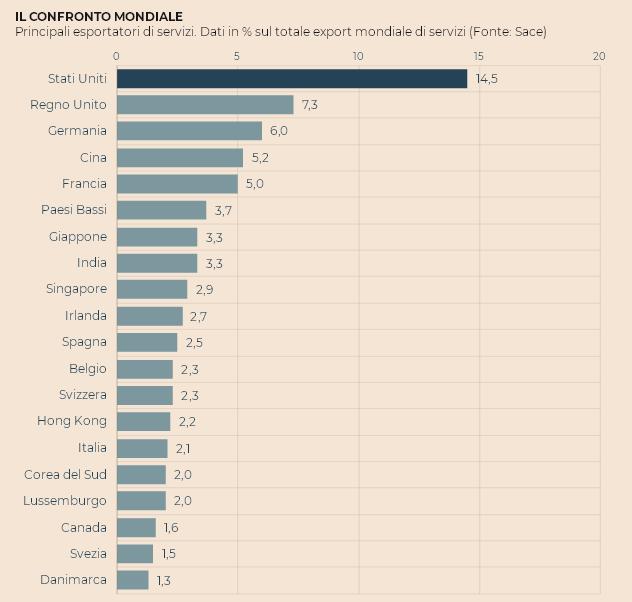

L’economia dei servizi, peraltro, è quella dove si concentrano possibilità e aspettative di crescita. In un articolo pubblicato alcuni mesi fa trovo un grafico che rappresenta bene la situazione del nostro paese nel confronto internazionale.

Come si può osservare il nostro export di servizi pesa poco più del 2% del totale globale e non basta neanche a evitarci una posizione deficitaria. In sostanza mentre siamo i decimi esportatori al mondo di bene, non riusciamo a superare il quindicesimo posto in quella dei servizi che pesano circa il 18% del nostro export complessivo a fronte di una media internazionale del 23. Le prospettive, secondo Sace, sono tuttavia in miglioramento. L’istituto stima una crescita annua dell’export di servizi al 4,3% a fronte del 4% per i beni da qui al 2020. Dal 2019 il valore dell’export dei servizi, attualmente intorno ai 95 miliardi, dovrebbe superare i 100. Ma certo sarebbe interessante capire se oltre a questi andamenti “prevedibili” fosse possibile imprimere una spinta a un settore che si dimostra sempre più vitale nelle economie moderne. Peraltro sembra che abbiamo anche le carte in regola per provarci. Basti considerare che circa il 40% dei nostri attuali introiti sui servizi deriva dal turismo.

Tuttavia è chiaro che occorrerebbe una robusta analisi preliminare, per capire ad esempio dove si collochino i nostri deficit sui servizi – alcuni puntano l’indice sul settore finanziario – e quali potrebbero essere eventuali punti di forza da sviluppare, ricordando che i paesi emergenti, India e Cina in testa, stanno approfittando delle opportunità offerta dallo sviluppo digitale per far salire rapidamente la loro quota di export di servizi sul totale del loro commercio estero. Trattandosi in molti casi di produzioni ad alto valore aggiunto, peraltro, puntare sui servizi farebbe bene alla nostra produttività complessiva e quindi alla crescita.

Ecco, di tutto questo mi piacerebbe si parlasse in campagna elettorale, almeno quando si parla del futuro del paese, invece che dell’ennesima bufala fiscale. Ma temo che dovrò rassegnarmi a parlare da solo.

Il sentiero stretto delle banche centrali

Il buio oltre la ripresa: I subprime a quattro ruote

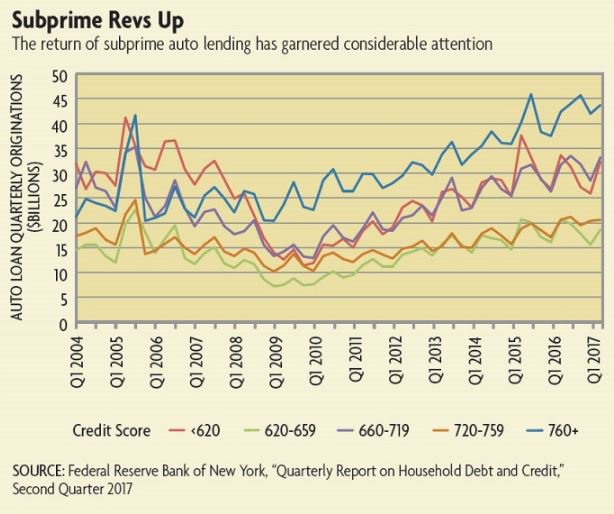

Tornare dove tutto è cominciato, ormai oltre dieci anni fa, e trovare che tutto è ricominciato, come dieci anni fa, è conferma sicura del fatto che tendiamo a dimenticare le lezioni della storia. Tornare negli Usa, da dove la Grande Recessione si è originata, e trovare di nuovo parole dimenticate dalle cronache come subprime, cartolarizzazioni, ABS, e tutta la paccottiglia che ritmò le cronache di allora, potrà suscitare sconforto e preoccupazione, ma di sicuro non fra coloro che conoscono i meccanismi lungo i quali la rinascita dell’economia si è articolata in questi anni. Oltre la ripresa, diligentemente rendicontata dai volenterosi statistici dell’economia e dai policy maker, ci sono ampie zone oscure che crescono all’ombra della disattenzione dell’opinione pubblica. Ne abbiamo già osservata una, adesso scrutiamone un’altra: il boom dei debitori suprime nel settore dei prestiti auto.

Per apprezzare questo grafico dovete sapere che la linea ocra indica l’ammontare di prestiti concessi a debitori con merito di credito basso, inferiore a 620, i cosiddetti subprime. Un articolo molto informato della Fed di Richmond riporta che tale crescita ripida, che solo di recente è stata vagamente frenata da misura macroprudenziali, ha portato la quota totale di debito per prestiti auto alla somma di 1.200 miliardi, il terzo dopo quello per i mutui (8.700 miliardi) e quello dei prestiti agli studenti (1.300 miliardi). La pendenza della curva dei prestiti ai subprime mostra che il tasso al quale questi prestiti crescono è paragonabile a quello delle altre categorie di debitori, sfiorando quello dei superprime, ossia i prestiti sicuri. Sicuri per modo di dire, ovviamente. Questi ultimi sono addirittura cresciuti in percentuale meno degli altri, ma hanno superato il picco del 2006 già da inizio 2015.

Gran parte di questi andamenti si deve alla forte competizione fra le società finanziarie collegate alle case automobilistiche e quelle indipendenti, che ha finito col proporre credito anche a chi rischia di non poterlo ripagare. Anno 2007, reloaded. Questa evoluzione si percepisce nella sua profondità facendo un po’ di storia. L’invenzione della finanza automobilistica si deve alla Generale Motor e risale al primo dopoguerra. Fra le altre cose la produzione di massa di auto rese necessario disporre di una rete di concessionari capaci di acquistare grandi quantità di prodotto dalla fabbrica e quindi di poterli rivendere agevolmente. Questo in un periodo dove le banche erano ancora molto restie a concedere credito per l’acquisti di automobili a scopo ricreativo, un bene che i risk manager di allora non sapevano ancora valutare. Sicché GM produsse l’innovazione di cui il mercato aveva bisogno: creò una società finanziaria, la General Motors Acceptance Corporation (GMAC) allo scopo di fornire ai suoi concessionari credito sufficiente per comprare le auto dalla casa madre, e potendo contare su rapporti con le banche che le garantivano tutte le risorse finanziarie che le abbisognavano. L’uovo di Colombo: mi indebito per te, visto che posso permettermelo, e poi ti presto i soldi a tasso più elevato e ci guadagno pure. Ovviamente il costo più salato sul prestito lo pagava l’acquirente dell’auto. Vendere un prestito insieme alle quattro ruote aveva persino il vantaggio di poter agire sulla scontistica o sul versante finanziario o su prezzo dell’auto.

Il sistema, come sa chiunque abbia comprato di recente un’automobile, è sostanzialmente lo stesso che funziona oggi. La differenza rispetto ad allora è che nel mercato sono entrati altri soggetti che offrono credito cercando sempre più di attirare clienti, più o meno solvibili, sia per il nuovo che per l’usato. GM vendette la quota di maggioranza della GMAC nel 2006, prima che nel 2008 il governo intervenisse con un investimento da 17 miliardi per tenerla in piedi. E tuttavia il gigante automobilistico Usa è rimasto nel giro della finanza automobilistica, con una nuova compagnia. Nel 2010, fra le altre cose, ha acquistato l’azienda specializzata in subprime AmeriCredit. L’aria è cambiata e nessuno vuole perdersi un buon affare.

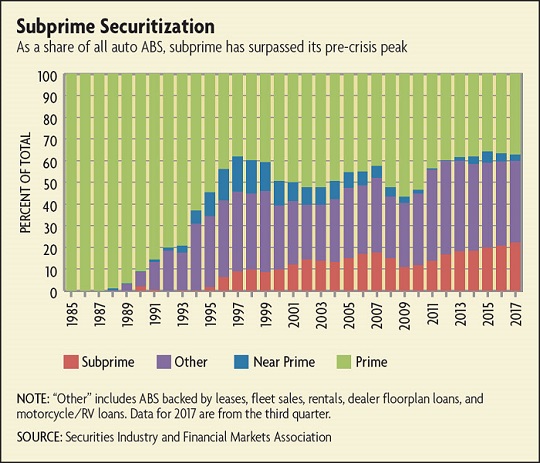

Oggi la Fed ipotizza che i prestiti ai subprime a quattro ruote abbiano raggiunto il picco. Il flusso di prestiti su base trimestrale a questa categoria, infatti, ha rallentato a 30 miliardi nel 2016. E forse a tale rallentamento ha contributo la crescita dal 2,5 al 4,3% del tasso di delinquency sui debitori subprime. Un livello più elevato di quello raggiunto nel 2008, secondo i dati di S&P Global. Il problema è che, proprio come accadeva allora per qualunque categoria di prestiti, si è assistito a una notevole crescita delle cartolarizzazioni dei prestiti per auto, cresciute parecchio fin dal 2000. I dati mostrano che gli asset-backed securities (i famigerati ABS) crebbero fra il 2000 e il 2005 da 70 a 106 miliardi l’anno, portandosi a un totale che crebbe dai 185 ai 280 miliardi di dollari. L’emissione di Abs crollò dopo il 2008, ma dal 2010 in poi questi strumenti sono tornati ad essere molto popolari. Si è passati dal 45 ai 96 miliardi l’anno e oggi gli Abs con auto come sottostante rappresentano il 45% del totale degli ABS emessi.

Il grafico ci consente di osservare come le emissioni di ABS spiccati su debiti subprime abbiano superato di 4,5 punti il picco del 2007, portandosi al 22,5% del totale, e questa è l’ennesima conferma che questo mercato è fonte di potenziale instabilità. Un altro dato vi convincerà: la percentuale di “deep suprime”, debitori da profondo rosso diciamo, sul totale dei prestiti subprime cartolarizzati è passata dal 5% del 2010 al 33% del 2017. Chi ricorda la crisi dei mutui subprime sa bene che all’epoca bastarono alcuni pagamenti saltati per generare il panico.

A qualcuno questi campanelli d’allarme sembrano esagerati. In caso di crisi, ha detto Christopher Killian, managing director and head of the securitization group alla SIFMA, “ci sarebbero perdite, non perdite a cascata”. Sarà, ma la storia (dimenticata) ci insegna un’altra cosa: nessuno può mai sapere con certezza cosa accadrà nel circuito finanziario quando si verifica uno shock, prima che lo shock si sia verificato. E la cronaca ce ne insegna un’altra, raccontata proprio dalla Fed. A marzo 2017 la sussidiaria Usa del banco spagnolo Santander, la Santander Consumer USA, specializzata in finanza automobilistica ha firmato un accordo per pagare 26 milioni di dollari così come previsto dalle autorità del Massachusetts e del Delaware che hanno accusato il colosso bancario sostanzialmente di drogare il mercato e raggirare i poveri debitori. Tanto è vero che ben 19 milioni di questi 26 sono stati versati a circa 2.000 di loro. Molti si sono allarmati, di conseguenza. Ma quello che di più dovrebbe allarmare è un altro grafico diffuso sempre dalla Fed.

Le vendite di veicoli, infatti, sono ben lontane da quelle degli anni d’oro e sono sostanzialmente stagnanti dal 2015, nonostante la crescita dei prestiti subprime. Il cavallo bene poco. Anche quello a motore.

(2/segue)