Etichettato: maurizio sgroi

Cronicario: La vera decrescita felice italiana: quella demografica

Proverbio dell’8 febbraio Com’è l’insegnante, così sarà l’allievo

Numero del giorno: 112.000 Italiani emigrati nel 2017

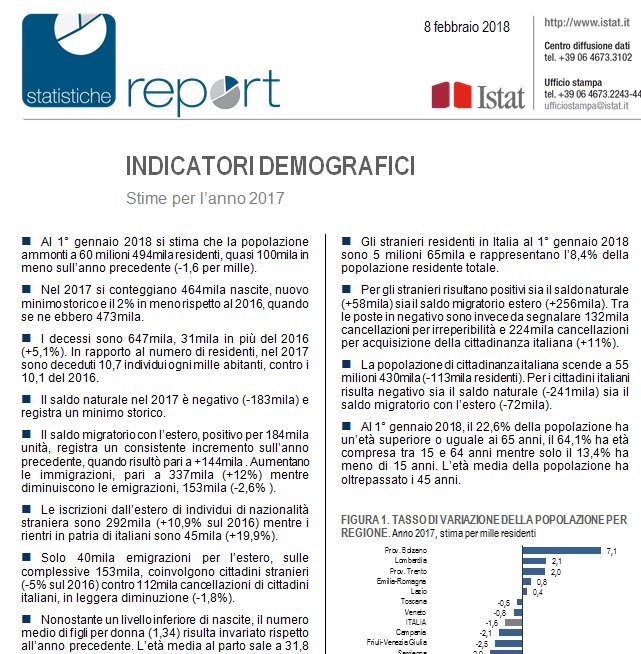

Visto che non possiamo più lamentarci che non cresciamo – ormai il nostro pil veleggia stabilmente verso l’unovirgola – i teorici della decrescita felice troveranno di che consolarsi con l’autentico calo che non accenna ad arrestarsi: quello demografico. Date un’occhiata a questo:

Ricapitolo perché magari qualcuno fraintende. La popolazione è diminuita di 100 mila unità, nel 2017, e la nascite sono al minimo storico, decresciute anch’esse del 2% rispetto all’anno prima. L’età media del parto si è allungata ancora e ormai sfiora i 32 anni. Gli immigrati, che ormai sono circa cinque milioni, hanno limitato il calo della popolazione, visto che il saldo naturale dei cittadini italiani, ossia la differenza fra il numero dei nati vivi e i morti, è negativo per 241 mia unità, così come anche il saldo migratori degli italiani con l’estero (-72 mila).

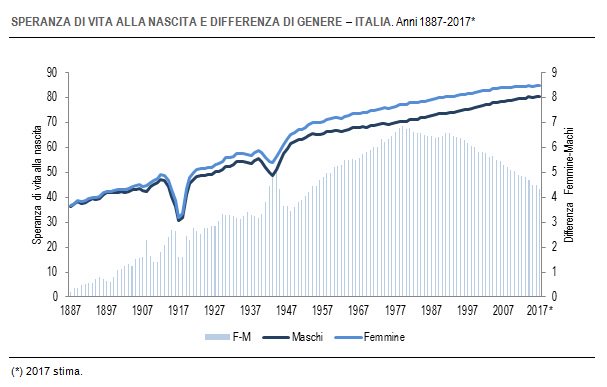

E per concludere in bellezza, ricordatevi queste cifre: “Al 1° gennaio 2018, il 22,6% della popolazione ha un’età superiore o uguale ai 65 anni, il 64,1% ha età compresa tra 15 e 64 anni mentre solo il 13,4% ha meno di 15 anni. L’età media della popolazione ha oltrepassato i 45 anni”. Ora, non so a voi, ma a me sembra già un miracolo che un paese dove più di un su cinque è ultrasessantacinquenne cresca all’unovirgola. E temo che quest’andazzo dovremo pure farcelo piacere, visto che non s’intravedono spiragli di miglioramenti possibili. Anzi no, uno c’è: migliora la speranza di vita alla nascita. Guardate questo grafico che è il segnale più evidente del progresso.

La nostra speranza di vita alla nascita è stabile: 80,6 anni per gli uomini, 84,9 per le donne. Siamo sempre più vecchi e invecchiamo felicemente, a quanto pare. E mentre che ci penso, mi casca l’occhio su un’altra notizia, stavolta diffusa dall’istituto statistico francese.

Lasciate perdere la curva. E’ il commento la notizia. “Più si è agiati, più si allunga la speranza di vita”. Per dire: in Francia lo scarto fra un poveraccio e un riccone è di 13 anni. Non so da noi. Ma so che siamo sempre più vecchi. E improvvisamente capisco perché non c’abbiamo più tutta ‘sta voglia di crescere.

A domani.

Cronicario: Cresciamo poco, ma meno intensamente

Proverbio del 7 febbraio Meglio mezzo pane da libero che un banchetto in prigione

Numero del giorno: 1.700.000 Famiglie italiane che hanno difficoltà a pagare l’affitto

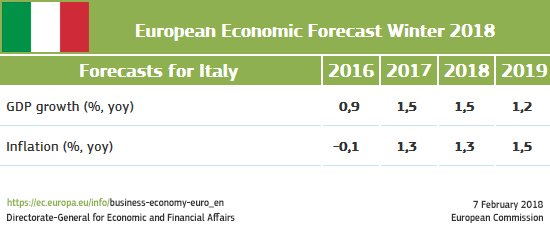

Certe cose fanno bene all’orgoglio nazionale, non c’è dubbio. Leggere le previsioni d’inverno della Commissione Ue è un esercizio spirituale che consiglio ai tanti sapientoni che oggi si buttano in politica: è insieme una punizione e una scuola di comportamento. Quello degli altri. Per dire, sapevate che nell’eurozona ci sono anche i cinesi del Mediterraneo?

Già. La piccola Malta è cresciuta quanto la grande Cina, nel 2017. E ci sono anche le tigri celtiche, che si fanno un baffo di quelle asiatiche.

Peccato che con l’Irlanda noi condividiamo solo un pezzo di tricolore.

Di fronte al 7,3% irlandese, il nostro sparuto unoemezzo, che ci colloca ancora una volta come gli ultimi della classe, mi ricorda il commento degli insegnanti alle mie pagelle: è bravo, ma non si applica. Per dire, persino la Grecia ha fatto un decimale più di noi.

Di fronte a tutto ciò, la Commissione, che deve pur dispensare una qualche parola per tutti, se ne esce così: “La ripresa è partita, leggermente”.

Mi dico che questo nostro esser ultimi nasconde la saggezza profonda di chi primeggia in tante altre qualità che quello stupido del pil non è in grado di considerare. Chessò: le meraviglie dell’ozio o l’aurea mediocritas del pensionato baby. E che in fondo, chi va piano va lontano e tutte quelle menate lì che ci fanno fessi e contenti. Ma poi mi ricordo che alcune seccature nostrane – tipo la salute del nostro debito pubblico – hanno a che fare con l’andamento di quel malnato indicatore. E soprattutto arriva l’Istat.

“Si delinea uno scenario di minore intensità della crescita economica”. Cresciamo poco, ma meno intensamente. Mi sorge il sospetto che ci applichiamo assai più di quanto siamo bravi.

A domani.

I consigli del Maître: Il salasso degli italiani e l’America Saudita

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

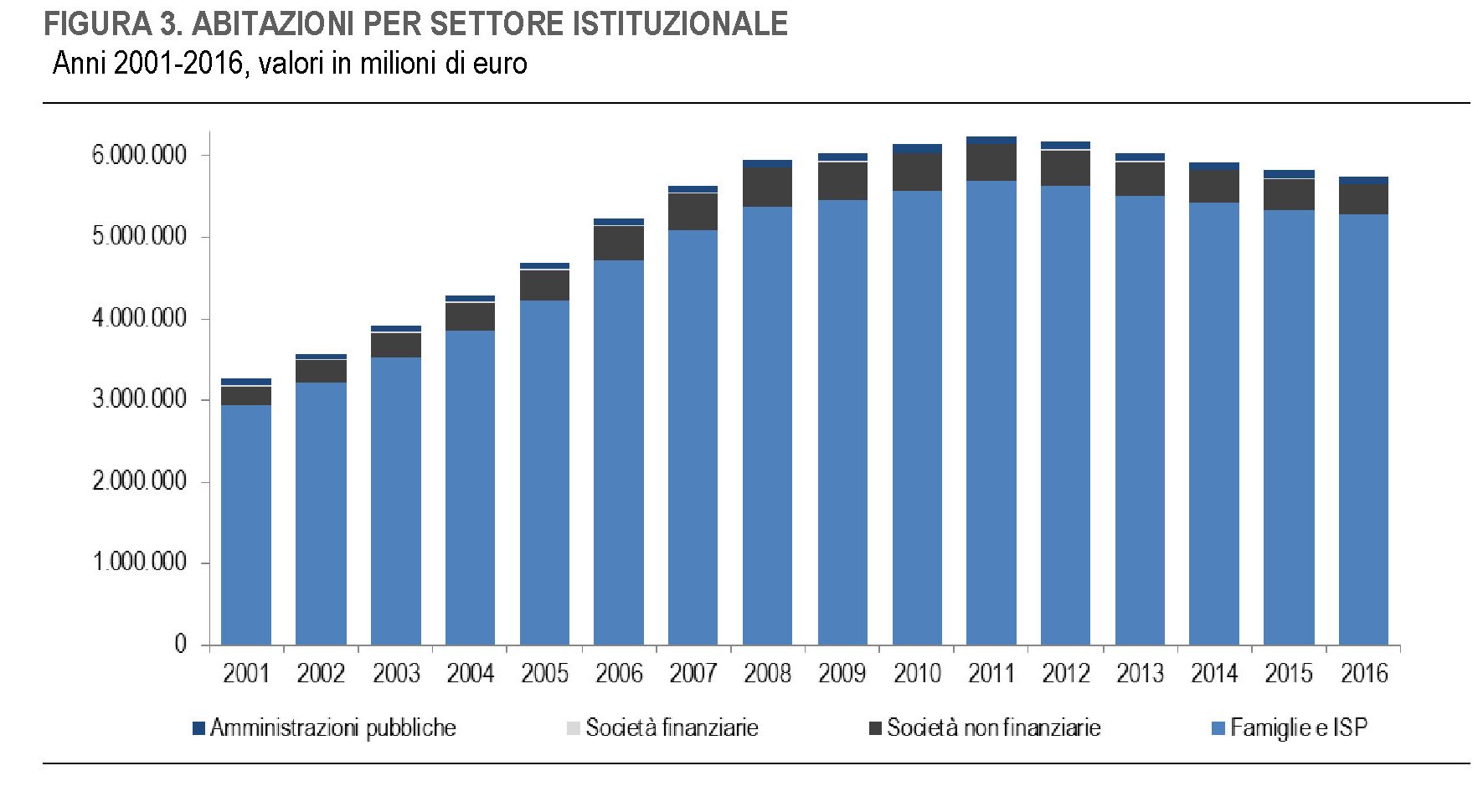

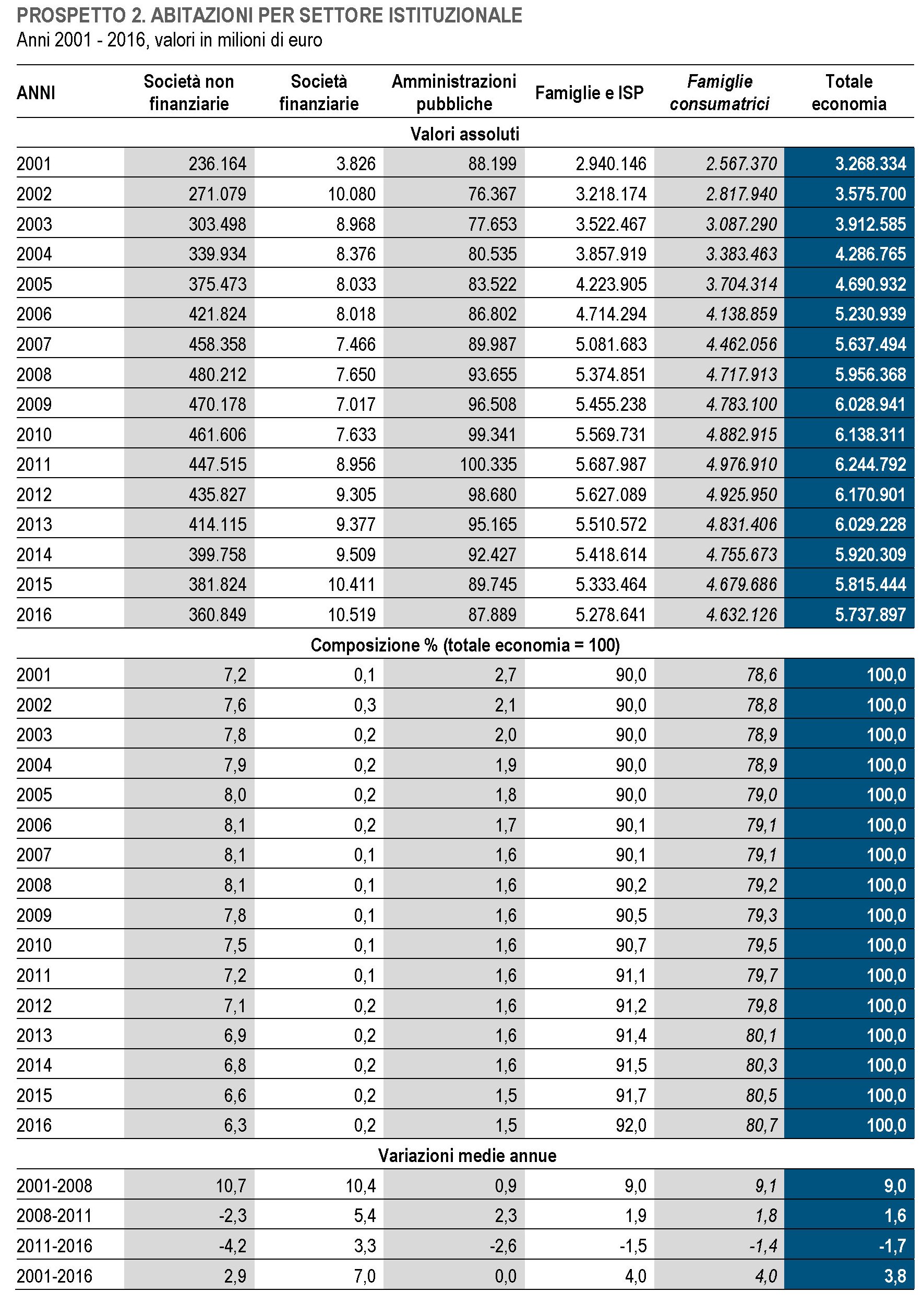

Il salasso immobiliare degli italiani. Istat ha pubblicato i dati aggiornati al 2016 della ricchezza patrimoniale dei settori istituzionali italiani, dallo stato ai privati. Emerge che il totale della ricchezza non finanziaria è di poco superiore ai 9.500 miliardi, gran parte della quale è rappresentata da abitazioni. Queste ultime hanno concorso in larga parte al dimagrimento di tale ricchezza, che superava i 10.200 miliardi nel 2011. Gran parte del calo, infatti, si è concentrato sul settore residenziale, che ha perso oltre 500 miliardi, con le famiglie a subire la gran parte di questa perdita, per circa 350.

Tuttavia, malgrado il notevole calo, il saldo rimane ampiamente positivo. Istat ha calcolato che rispetto al 2001, quando inizia la serie, il valore delle abitazione è comunque cresciuto del 76%. Siamo in media più ricchi, anche se il nostro mercato immobiliare non mostra segni di ripresa. Forse dipende anche dai redditi, che sono più bassi di quanto non fossero nel 2003.

Il costo della pace. Gli economisti della Fed di S.Louis hanno calcolato il costo. Dal 2009, quando fu promulgato, al 2016 dell’American Recovery and Reinvestment Act, il maxi piano di stimolo varato da Obama poco dopo la sua elezione per rimettere in piedi l’economia Usa ancora in grave affanno dopo la crisi del 2008. Questo piano seguì quello di salvataggio del sistema finanziario, denominato Tarp, troubled asset relief program, per il quale furono stanziati dall’amministrazione Bush 700 miliardi, anche se poi ne furono impiegati solo circa 450. Se a questi aggiungiamo gli 840 miliardi spesi per il piano di stimolo, viene fuori che il governo Usa ha dovuto spende quasi 1.300 miliardi per tenere in piedi l’economia Usa. Come termine di paragone può essere interessante notare che per la guerra in Iraq, dal 2002 al 2014 sono stati spesi solo 815 miliardi.

La pace costa più della guerra, tendiamo sempre a dimenticarlo.

L’euro va forte perché l’Europa va bene. Il timore di guerre valutarie, magari alimentate dall’amministrazione Usa che tende a svalutare il dollaro con l’intento di irrobustire la sua bilancia commerciale, tende a sottovalutare alcune evidenze messe in rilievo in un recente studio di un pensatoio di stanza a Bruxelles collegato alla Commissione Ue: i fondamentali dell’Europa a 27 sono notevolmente migliorati e questo spiega la forza dell’euro, aldilà delle ragioni della debolezza voluta o indotta del dollaro. Alcuni elementi lo mostrano con chiarezza.

L’euro peraltro è sempre più concorrente del dollaro come valuta per i pagamenti internazionali, quotando il 36% del totale, che sono denominati in euro, con il 39% del dollaro. Insomma, ci sono ragioni sostanziali dietro la forza della valuta europea. Questo certo non impedisca che la ragion politica ci metta lo zampino.

L’ufficializzazione dell’America Saudita. L’IEA, agenzia internazionale per l’energia prevede che da qui al 2040 il ruolo degli Stati Uniti nel settore della produzione di gas e petrolio sarà sempre più rilevante. Addirittura viene paragonato alla grande espansione della produzione di petrolio osservata in Arabia Saudita negli anni ’60-70, mentre quella del gas viene paragonata alla grande espansione nella produzione osservata nell’ex Unione Sovietica. La grande variabile che cambia il gioco e inaugura l’ufficializzazione dell’America Saudita è ovviamente lo shale.

Già oggi la produzione Usa di petrolio ha superato quella dell’Arabia Saudita. Capirete perché Trump nel suo ultimo discorso sullo stato dell’Unione ha sottolineato la circostanza che l’America sia diventata esportatrice di petrolio. Un evento che cambia il gioco dell’energia e dai risvolti ancora poco comprensibili.

Cronicario: La bolla che si sgonfia fa più paura del Bottocoin

Proverbio del 6 febbraio Sorridi alla vita e la vita ti sorriderà

Numero del giorno: 2,3 Percentuale inflazione nell’area Ocse a dicembre 2017

Ora, e lo dico col massimo rispetto, ma chissenefrega di Bitcoin? Che il Bottocoin fosse nell’aria, oltre che nelle cose, il vostro Cronicario ve l’aveva già detto il 16 gennaio scorso, quando la moneta virtuale (ma fregatura molto reale) stava ancora intorno ai 12.000 dollari, provenendo nientemeno che da quota 20.000, e da allora si è dimezzata. Oggi è scesa sotto i 6.000 dollari e quel quel fenomeno di Roubini, passato alla storia come l’economista che aveva previsto la crisi del 2008 (ma solo perché gli altri preferivano non pre-vedere), ha detto che Bitcoin ormai somiglia ai dinosauri, preconizzandone quindi l’estinzione, e di prevedere (daje) che arriverà presto a 5.000.

Figuratevi adesso a chi importa che Bitcoin faccia il botto in un momento in cui la borsa Usa prende uno schiaffone di oltre il 4% come quello di ieri che non si vedeva dai bei tempi bui della crisi. Nel caso vi domandaste perché i timori e i tremori della borsa Usa si comunicano con la velocità dei terremoti all’Europa e all’Asia, che stamane hanno scavato dei bei buchi nella loro capitalizzazione, date un’occhiata a questo grafico. E’ del 2017 ma rende l’idea.

In un mondo in cui oltre la metà del valore di borsa si fa negli Usa è vagamente illusorio pensare che la tremarella americana non la pagheremo tutti. Ma attenzione a scomodare la paura della bolla che si sgonfia, che sicuramente fa capolino come un fungo dopo la pioggia nelle nostre testoline affaticate dal rumore di fondo delle news. E’ in azione una brutta bestia che fa molti più danni del pssss delle bolle che si bucano. Una bestiaccia sempre troppo poco riconosciuta: la volatilità.

Ora ve lo spiego. Prima però portiamo un po’ di realtà nella fantasia. Gli espertoni che vivono di contabilità hanno calcolato che con ieri si è interrotto un periodo durato 312 giorni, il più lungo della storia borsistica Usa, durante il quale non si sono mai visti ribassi superiori al 3%. In pratica le azioni hanno corso, incespicando ogni tanto ma senza cadere mai davvero, col risultato che la giornataccia di ieri ha portato il guadagno delle borse Usa al 23% rispetto a un anno fa. Ora, se voi aveste guadagnano il 23% in un anno su uno qualunque dei vostri asset, non vi verrebbe voglia di venderlo?

Ora a voi magari no, però a molti sì. Ed ecco che improvvisamente i mercati diventano elettrici e arriva la volatilità. Ogni stormir di fronde è un pretesto per scappare col malloppo – la storia dell’aumento dei salari Usa e della paura dell’inflazione (e dei rialzi Fed) che vi stanno propinando in ogni salsa per giustificare il crollo è credibile almeno quanto quella che il calo dipenda dal vostro mal di pancia – pure al costo dei circa 4.000 miliardi che la stampa sensazionalistica calcola siano andati perduti in capitalizzazione globale in questi giorni di vendite, sempre trascurando di far notare quanto le borse siano cresciute prima. Chissà perché le perdite fanno più notizia dei guadagni.

La volatilità prosciuga le borse e produce occasioni d’oro sotto forma di titoli rinsecchiti dal fortunale. Detto in altre parole: i fessi perdono e i furbi guadagnano. Se avete paura della bolla che si sgonfia, a fronte di fondamentali ancora solidi della mitologica economia reale e pure in presenza di notevoli storture di quella finanziaria (a cominciare dal livello esagerato dei debiti), avete già deciso da che parte stare. La volatilità, che molti osservatori prevedono in crescita nel 2018, farà strame dei vostri preziosi soldini. E state pur certi che qualcuno comprerà a basso costo quello che avete comprato a caro prezzo. Bitcoin compresi.

A domani.

Il minidollaro fa bene anche agli investimenti globali

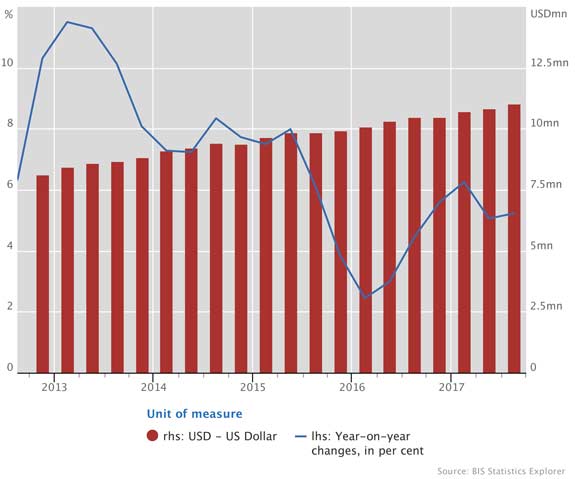

Un paper recente della Bis (“The dollar exchange rate as a global risk factor: evidence from investment”) aggiunge un altro tassello alla nostra comprensione degli effetti della svalutazione del dollaro sull’economia internazionale. Abbiamo già osservato alcune singolarità collegate al commercio, notando come la svalutazione del dollaro possa generare un miglioramento degli scambi, pure se al costo di un maggior deficit commerciale Usa. Adesso il paper della Bis ci consente di osservare gli effetti sul canale finanziario, che in qualche modo è il complemento di quello commerciale, ma sul quale le oscillazioni valutarie hanno effetti profondamente diversi.

L’impatto, infatti, si osserva sul canale degli investimenti e in particolare per le economie emergenti, che hanno forti esposizioni denominate in dollari, sia bancarie che obbligazionarie, ormai arrivate a più di 3.500 dollari.

In particolare lo studio osserva la relazione fra la forza del dollaro, i flussi transfrontalieri di credito bancario e gli investimenti reali. Gli autori hanno svolto alcuni esercizi empirici al termine dei quali hanno riscontrato che un rafforzamento del dollaro è associato con una crescita minore dei prestiti bancari internazionali denominati nella valuta Usa e a una diminuzione degli investimenti reali nei paesi emergenti. Come si può osservare dalla tabella, che riporta le statistiche bancarie nei primi tre quarti del 2017, i prestiti in dollari verso le economie emergenti, Cina in testa, sono cresciuti regolarmente. E nel 2017 è noto che il dollaro si è molto indebolito nei confronti delle principali valute.

E mentre questo accadeva cresceva la quota di debiti denominati in dollari complessiva, ormai superiore agli 11 trilioni.

Un’evidenza che conferma la regola empirica osservata nella studio secondo la quale “quando il dollaro si deprezza rispetto alla valuta di un determinato paese, i residenti di quel paese tendono a prendere in prestito più dollari”. Tale regolarità si basa su alcuni driver che riguardano sia la domanda di dollari che l’offerta. La prima viene influenzata dalla circostanza che prendere a prestito in dollari che si svalutano, avendo obbligazioni in valuta locale, rende più forte il bilancio del debitore. Al tempo stesso i creditori, notando il rafforzamento della posizione di bilancio del debitore conseguente alla svalutazione del dollaro, possono essere spinti a prestare ancora di più. La concretezza di questo canale finanziario, collegato alle oscillazioni valutarie, viene documentata in diversi studi che la Bis passa in rassegna e sviluppa ulteriormente, arrivando alle conclusioni che abbiamo già detto.

Sottolineare che l’apprezzamento del dollaro scoraggia gli investimenti nelle economie emergenti è di sicuro una notevole indicazione di policy che dovrebbe essere tenuta in considerazione in un momento in cui si parla di guerra valutaria. Specie considerando che “nell’impatto netto dell’attività economica generale, il canale finanziario attualmente domina il tradizionale canale commerciale”. Come dire: si fanno grandi discussioni sulla bilancia delle merci, ma poi il problema sta altrove. Un calo degli investimenti fa più male dei benefici che possono arrivare dal commercio. I sostenitori delle svalutazioni competitive farebbero bene a ragionarci sopra.

I tassi bassi? Dipendono anche dal fisco

Un paper molto interessante pubblicato dal NBER, (“Are interest rates really low?”) solleva una questione usualmente poco considerata nei ragionamenti degli esperti sul livello dei tassi di interesse, ossia l’influenza che la politica fiscale ha sul rendimento delle obbligazioni, a cominciare dai titoli di stato. Usualmente siamo abituati a calcolare i rendimenti (yield) depurando il tasso di inflazione dal tasso nominale. O almeno questa è la congettura alla base di gran parte della modellistica che sussume le decisioni di politica monetaria e le analisi dei policy maker. Non si tiene conto, vale a dire, dell’influenza che la tassazione ha sui rendimenti effettivi che vanno in tasca ai creditori.

La questione non è di poco conto. Trascurare gli effetti del fisco sui rendimenti rischia di falsare l’analisi dell’efficacia delle decisioni di politica monetaria. Se la banca centrale tiene i tassi a un certo livello, tentando di “indovinare” il tasso naturale di interesse, che come sappiamo è una congettura utile a stimare il livello di attività dell’economia, ma i suoi modelli non tengono conto dell’effetto della tassazione sui rendimenti, si possono fraintendere i segnali che arrivano dal mercato, che al contrario tiene conto dei rendimenti più che del livello dei tassi, e quindi fare scelte di policy errate. E soprattutto si rischia di avere una percezione falsata del livello effettivo dei tassi.

Gli autori insistono proprio su questo punto. “Contrariamente alla comune percezione – scrivono – gli investitori obbligazionari non hanno subito tassi di interesse inusualmente bassi durante e dopo la grande recessione del 2008. Ciò in quanto gli investitori tassabili (non tutti lo sono, ndr) devono pagare le tasse sui rendimenti nominali, prima che l’inflazione riduca i loro guadagni reali sul tasso di interesse”. I calcoli degli autori mostrano che i Treasury Usa a lungo termine “non sono stati meno attrattivi per gli investitori tassabili nel 2016 rispetto al 2006”. Tutt’altro. Nel 2016, infatti, il rendimento reale dopo le tasse è stato dell’1% a fronte dello 0,5% del 2006. Quindi non è neanche vero, come siamo portati a credere, che i rendimenti siano inusualmente bassi. Nel 1976 erano addirittura negativi per l’1,7%, erano allo 0,6% nel 1966 e addirittura allo 0,8% nel 1956. I rendimenti del 2016 sono bassi rispetto al 2,4% del 1996 e al 2,9% del 1986. Ma come si vede l’idea corrente che oggi i tassi siano a livello inusualmente basso “sembra esagerata”.

Questa esagerazione, che appartiene sicuramente al sentire comune di tanti di noi, certo non incanta gli investitori più sofisticati, osservano gli autori, e questo scardina un altro luogo comune assai diffuso nel nostro discorrere, ossia che il livello basso dei tassi generi quella “fame di rendimento” che spinge gli investitori a rischiare di più. Il “search for yield”, come si chiama, esiste di sicuro. Ma non è più pressante di quanto sia stato in passato. Dovremo trovare altrove i segnali dell’eccezionalità del nostro tempo. Uno ce lo suggerisce il governatore della banca di Spagna, che qualche giorno fa ha parlato delle sfide di fronte alle quali si trovano le banche centrali. Le BC hanno moltiplicato per quattro, nel caso del Giappone addirittura per cinque il proprio bilancio, che ormai pesa il 40% del pil dell’eurozona per la Bce (4,4 trilioni di euro), il 24% del pil per la Fed (4,4 trilioni di dollari) e quasi il 100% del pil per il Giappone (5,2 trilioni di yen). Questo, a differenza dei tassi bassi, è una novità assoluta.

Cronicario: L’abbraccio cinese è peggio del braccialetto elettorale di Amazon

Proverbio del 2 febbraio Meglio accendere una candela che maledire l’oscurità

Numero del giorno: 0,8 Crescita inflazione su base annua in Italia a gennaio 2018

No dico, ma questa storia del braccialetto di Amazon, ma davvero c’avete creduto? Io ho iniziato a dubitare appena mi sono accorto che i nostri politici in eterna campagna elettorale, sono arrivati a dire bestialità tipo che l’uomo non è un robot, non so se mi spiego…

Come se il taylorismo fosse un’invenzione di Amazon e non, appunto, di mister Taylor che, lo ricordo, scriveva dell’organizzazione scientifica della produzione nel 1911, 25 anni prima dei Tempi moderni di Charlot. Si lo so quello che state pensando: eh ma da allora ci siamo evoluti, mica possiamo più essere considerati ingranaggi di una macchina. E poi ci sono leggi, sindacati, regole di comportamento. Certo come no. Ma soprattutto, visto che la cagnara politica non accennava a diminuire, ho pensato di approfondire e ho scoperto che il braccialetto elettronico di Amazon, è un brevetto che non sappiamo se sarà mai utilizzato che serve a far riconoscere più velocemente i pacchi agli Charlot di Amazon, che ci sono come ci sono sempre stati e come ci saranno sempre almeno finché i robot davvero non prenderanno il loro posto, e non ha nulla a che vedere con l’evocazione da galera e da controllo di polizia che ispira la sua definizione coniata da politici e giornalisti, disperati seppure per diversi motivi. Più che un braccialetto elettronico è un braccialetto elettorale, diciamo, che di questi tempi fa brodo come tutto. A un certo punto anche il jobs act è entrato nei commenti ed è arrivata pure una smentita dal ministero…

Ora, ce ne potremmo pure infischiare di questa ennesima bolla (o meglio balla) mediatica se non fosse che distratti dal braccialetto elettorale, verso cui si è focalizzato il sacro fuoco della nostra indignazione, c’è sfuggito quello che sta succedendo al cambio cinese.

Già, la Cina. Le anime belle che si indignano per i brevetti del cattivo capitalista americano, dovrebbero ricordare il contributo sicuramente determinante che il capitalismo di stato cinese ha fornito alla civilizzazione dei rapporti di lavoro.

E poi magari osservare la curiosa evoluzione del cambio cinese quantomeno divergente nel suo rapporto con euro e dollaro. Guardate bene: nei confronti del dollaro lo yuan si sta rapidamente apprezzando, avvicinandosi sempre più al livello che nell’estate 2015 condusse alla svalutazione decisa dalle autorità di Pechino. Nei confronti dell’euro, al contrario, lo yuan si svaluta. Ora secondo voi farà più danno ai lavoratori italiani il braccialetto elettorale di Amazon, o l’abbraccio valutario cinese?

Fuocherello. Vi do un’altra notizia di giornata che completa il disegnino sulla Cina.

Fa un certo effetto scoprire, nell’epoca in cui tutti sperano che i consumi privati della Cina salveranno il mondo, a cominciare dalla Cina stessa che fa quasi metà del suo pil con gli investimenti, che i consumi privati della Cina erano più alti ai tempi di Deng Xiaoping. Vi sorge il sospetto che questa politica abbia qualche effetto anche su di noi? Fuochino: vi do un altro indizio.

Con grande scorno del nostro amato Supermario di Francoforte i prezzi hanno la vitalità di un gatto che abbia finito le vite. Dite che c’entra la Cina? Fuoco!

Ora magari vorreste pure che vi spiegassi questo grafico. Scordatevelo. E’ venerdì pomeriggio: non lavoro per Amazon e non sono cinese. Almeno finché posso.

A lunedì.

Cartolina: La pace costa più della guerra

Quasi nove anni son trascorsi da quando l’allora presidente Obama promulgò uno degli stimoli fiscali più costosi della storia recente Usa per rianimare un’economia ancora profondamente prostrata dal crack del 2008. Gli americani non fecero in tempo a digerire il maxi salvataggio da 700 miliardi del loro sistema finanziario (poi ne verranno impiegati solo 450), deciso nel 2008 col programma Tarp, che il nuovo governo dovette farsi carico di sovvenzionare una straordinaria quantità di misure per stroncare la recessione e la sfiducia che stavano divorando il paese. Il Congresso approvò misure per 787 miliardi, mostrando ancora una volta di non badare a spese. Dentro c’erano tagli fiscali per 288 miliardi, benefit per i disoccupati per altri 224, e 275 di fondi per contratti federali, forniture e prestiti. La ripresa arrivò e tutto è bene quel che finisce bene. Pure se a conti fatti l’ufficio del Congresso ha scoperto che l’American Recovery and Reinvestment Act, questo il nome del gigantesco provvedimento, è costato al contribuente più di quanto previsto: 840 miliardi in nove anni. Per avere un termine di paragone, le operazioni militari in Iraq, fra il 2002 e il 2014, sono costate meno, “appena” 812 miliardi. La pace è più costosa della guerra. Adesso l’hanno scoperto anche gli americani.

Cronicario: Perdere 500 miliardi di mattone e vivere (in)felici

Proverbio dell’1 febbraio Il rimedio contro i tempi avversi è la pazienza

Numero del giorno: 145 Kg di cibo che ogni italiano getta nella spazzatura ogni anno

A chi dice che noi italiani siamo vagamente incazzati, vorrei ricordare che abbiamo avuto un lustro (a dir poco) vagamente depressivo e che, come se non bastasse, ce lo ricordano pure ogni giorno.

Ora vorrei dire a questi signori che se siamo sicuri esperti del piagnisteo dipende pure dal fatto che, oltre a essere dotati di un certo talento melodrammatico, abbiamo visto la nostra economia praticamente investita da un meteorite proprio mentre iniziavamo a credere di avere i superpoteri. Mi chiedo come avrebbero reagito – chessò – gli inglesi, maestri di aplomb, se avessero perduto più di 500 miliardi di ricchezza abitativa in cinque anni.

Bene, a noi è successo, e precisamente fra il 2011 e il 2016, come ci racconta Istat in una release molto istruttiva che mostra come la crisi abbia tosato notevolmente la nostra ricchezza patrimoniale, abitazioni in testa.

E siccome le famiglie sono le grandi proprietari di case, nel nostro paese, finisce che buona parte di questo dimagrimento coatto lo hanno subito loro. Parliamo di 350 miliardi buoni.

Ci sta che siamo un filo incazzati, che dite? Ma siccome non vedo nessuno che marcia per le strade con le chiavi di casa in mano, ne deduco che il nostro buon carattere mediterraneo abbia avuto il sopravvento. Della roba in fondo ce ne infischiamo, basta che abbiamo sole, cuore& amore.

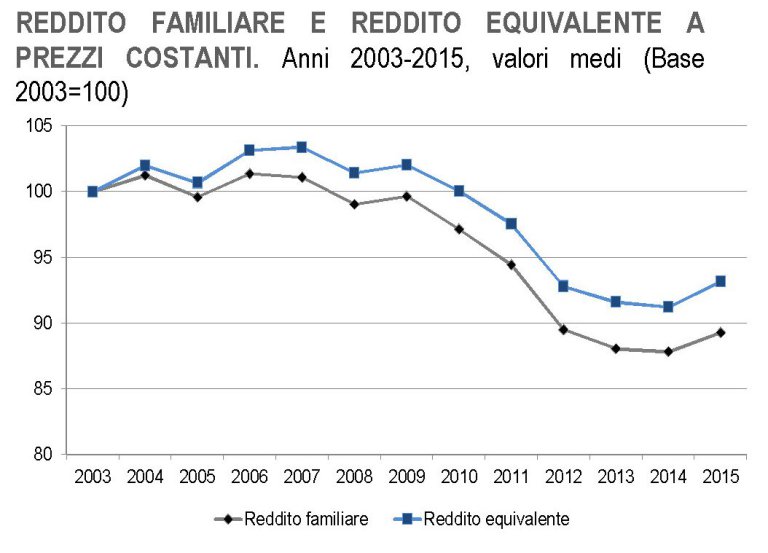

Oddio, in effetti nel 2011 eravamo un filo più soddisfatti. Ma è questione di decimali. Abbiamo perso 500 miliardi di ricchezza abitativa – e vi faccio grazia del resto – e francamente ce ne infischiamo. Sono vagamente fiero di noi. Mi chiedo se non dipenda dal dettaglio che complessivamente la nostra ricchezza patrimoniale (esclusa quella finanziaria) nel 2016 abbia superato i 9,5 trilioni, l’84% dei quali sono immobili. Siamo un popolo di palazzinari (in)felici. Forse il buonumore viene alimentato dalla circostanza che il robusto dimagrimento dal 2012 sia stato più che compensato dal robustissimo incremento del valore del nostro patrimonio abitativo a partire dal 2001, quando inizia la serie. Il calo del valore delle abitazione dell’8,1% rispetto al 2011 non impedisce che il valore cumulato dal 2001 al 2016 sia cresciuto del 76%, passando da 3.268 miliardi a 5.738. Fino al 2008 crescevamo al ritmo del 9%. Questo mentre i nostri redditi andavano così:

Quindi al momento del picco dei nostri valori abitativi, i redditi avevano già perso quasi il 10% rispetto al livello del 2003. Vi sembra strano che il mattone sia dimagrito? A me sembra strano che sia ancora in piedi.

A domani.

Il minidollaro può far bene al commercio internazionale

Alcune circostanze rendono curioso il dibattito che si è sviluppato ai piani alti dell’economia e della politica internazionale, culminato nei timori di una nuova guerra valutaria che in qualche modo l’amministrazione Trump rischia di alimentare, se non addirittura provocare, con le politiche di indebolimento del dollaro associate alle restrizioni commerciali. A Davos sono risuonate le parole preoccupate dei banchieri centrali europei e Trump ha ribadito che la sua politica metterà al primo posto l’America, anche se temperando tale volontà col desiderio di collaborare con gli altri partner. Questo scenario, tuttavia, trascura alcuni fatti che sembrano contraddire la vulgata che collega l’indebolimento del dollaro al miglioramento del commercio Usa, talché all’amministrazione conviene perseguirlo pure se al costo di conflitti valutari coi partner.

Il primo elemento lo ha fornito il Fmi, che ha presentato il suo World economic outlook proprio a Davos nei giorni scorsi dal quale si osserva che nel 2017 il commercio internazionale è stimato sia aumentato del 4,7%, più della crescita globale e le proiezioni sono superiori al 4% anche per quest’anno e il prossimo, pure se con ampi caveat relativi ai rischi collegati proprio all’aumento delle barriere commerciali. Il secondo elemento l’ho ricavato dal Sole 24 ore che ha pubblicato questo grafico molto istruttivo sulla svalutazione del dollaro dal momento dell’insediamento di Trump, quindi dalla fine del 2016.

Chiunque segua le cronache ricorderà sicuramente i continui moniti che l’amministrazione Trump ha rivolto al mondo, e ribaditi anche nell’ultimo intervento a Davos del presidente, sulla volontà americana di avere un commercio equo con i partner, evidentemente reputati non abbastanza onesti nella competizione. Aspirazione legittima che sussume un atteggiamento poco rassicurante, se la si associa alla svalutazione sofferta del dollaro nell’ultimo anno e alle ultime cronache sui dazi decisi dagli Usa su pannelli solari e frigoriferi.

Ma la terza osservazione è forse la più interessante. Malgrado la grande attenzione che l’amministrazione Usa ha dedicato al commercio internazionale sin dal suo insediamento, nonostante la svalutazione del dollaro e adesso pure i dazi, il saldo commerciale non è mai stato così negativo negli ultimi mesi.

Questa evidenza, a meno di non voler accusare la sfortuna, lascia ipotizzare che il saldo commerciale statunitense abbia dinamiche appena più complesse di quelle che fanno semplicemente riferimento al tasso di cambio. La forte svalutazione del dollaro verso l’euro, per fare l’esempio più vicino a noi, non ha per esempio impedito all’Italia di realizzare una crescita dell’export verso gli Usa di circa il 10% nel 2017 rispetto al 2016 e addirittura di oltre il 17% a dicembre 2017 rispetto allo stesso mese del 2016.

Se allunghiamo lo sguardo sul saldo commerciale Usa nell’ultimo decennio troviamo un altro elemento suggestivo che arricchisce la nostra osservazione e il nostro ragionamento.

In sostanza il saldo commerciale Usa migliora drasticamente, arrivando a dimezzarsi il deficit, solo fra la fine del 2008 e il 2009, quando il commercio internazionale conosce il suo collasso peggiore, proprio in corrispondenza di una ripresa del dollaro, che si apprezza in corrispondenza del flight to quality verso gli asset Usa generato dalla crisi.

Se uniamo i puntini, queste evidenze ci consentono di delineare una congettura vagamente contro intuitiva relativamente al rapporto che lega il valore del dollaro al saldo commerciale Usa e al commercio internazionale, che potremmo semplificare così: un dollaro debole peggiora il saldo commerciale Usa e insieme favorisce il commercio internazionale. Se così fosse, svalutare il dollaro servirebbe poco al commercio Usa, ma sarebbe positivo per il commercio internazionale, che infatti è cresciuto l’anno scorso malgrado le restrizioni non siano certo diminuite. Merito della ripresa, certamente, ma forse anche della particolare configurazione del commercio internazionale, dove il dollaro gioca un ruolo pressoché unico.

Proprio di questo parla un recente paper diffuso dalla Bis, la Banca dei regolamenti internazionale di Basilea, che si basa sull’osservazione del ruolo crescente giocato dalla catene globali di valore (Global value chain, GVC) nel commercio internazionale dove si intersecano due temi dove il dollaro gioca un ruolo determinante: quello finanziario, legato ai capitali necessari per far funzionare le esportazioni, e quello più spiccatamente commerciale, visto che molte transazioni sono denominate in dollari. “Il risultato dell’interazione di questi due i temi è che il tasso di cambio del dollaro

risulta come determinante dell’attività delle GVC. In particolare, un dollaro più forte è associato a un credito più rigido e a condizioni e attività di GVC ridotte. Di conseguenza, le esportazioni da un’economia emergente possono cadere quando la sua valuta si deprezza contro il dollaro”. Insomma, il canale finanziario del commercio internazionale espresso in dollari ha un’importanza rilevante, provocando effetti addirittura contrari a quelli che siamo abituati a considerare. “Paradossalmente, una valuta più debole rispetto al dollaro potrebbe in realtà servire a smorzare i volumi commerciali, piuttosto che stimolarli”. La svalutazione del dollaro, insomma, fa bene al commercio internazionale e al tempo stesso peggiora il saldo commerciale Usa, anziché migliorarlo come si potrebbe credere. E’ una congettura certo. Ma sarebbe saggio prenderla in considerazione prima di parlare di minacciare guerre valutarie. Si rischia di far danni e per giunta inutilmente.