Etichettato: maurizio sgroi

Cartolina. La Grande Fame

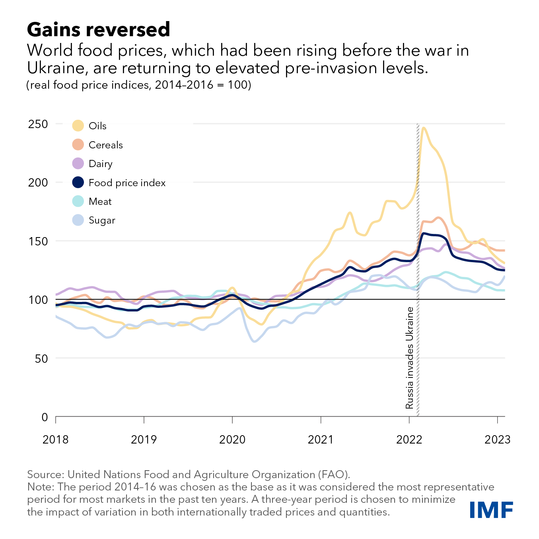

I ruggenti anni Venti del secolo XXI non li ricorderemo, come nel secolo XX, per una folle esplosione di vitalità, ma per un istinto assai meno nobile e piuttosto primitivo: la fame. Pandemia e guerra hanno fatto saltare le medie storiche dei prezzi dei beni alimentari, e pure se adesso il picco è stato superato, rimane il fatto che un miliardo di persone rischia di rimanere a stomaco più vuoto di quanto non lo abbia già, secondo una stima alquanto prudenziale del Fmi. Se a noi, abitanti dei paesi avanzati, sembra già tanto un aumento dei prezzi al consumo annuo del 10 per cento, pensate a come se la starà cavando un abitante della Guinea, per dire di uno dei tanti paesi in difficoltà, con un indice dei beni alimentari cresciuto di oltre il 20 per cento. Non si tratta, qui, di fare facile buonismo. Semplicemente, disinteressarsi delle sorti di questi paesi, pensando solo alle nostre, significa non aver compreso come funziona l’economia internazionale. La Grande Fame dei poveri, se non saziata, ne prepara un’altra. E non ci piacerà.

Usare bene il tempo per frenare i rischi di stagflazione

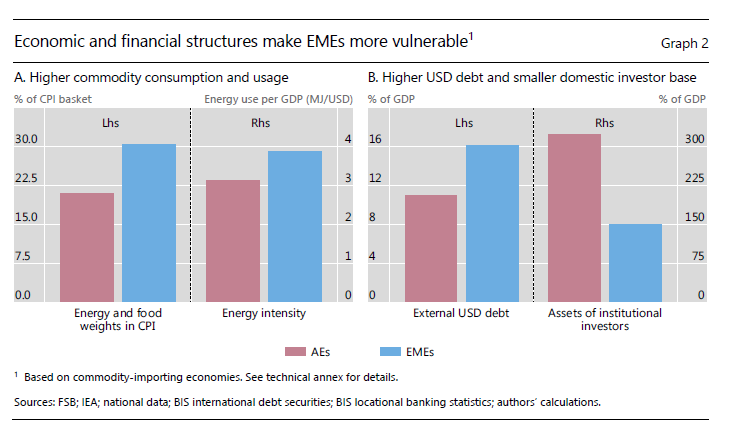

Mentre ci preoccupiamo dei rischi stagflazionari che incombono sulla nostra economia, mitigati dagli ultimi sviluppi del prezzo delle commodity ma non ancora dissipati, dovremmo ricordarci una semplice evidenza che l’ultimo bollettino dell Bis si premura di sottolineare. I rischi peggiori, dalla coesistenza di un dollaro forte e da un contemperaneo raffreddarsi della crescita a tassi di inflazione crescente, li corrono i paesi meno avanzati, che hanno meno risorse di noi, e soprattutto strutture economiche assai più energivore delle nostre.

Questo utile pro-memoria dovrebbe servirci a non farci agitare troppo. O almeno questo è l’auspicio. Perché se ci agitiamo troppo, dimenticando che altri stanno molto peggio di noi, non facciamo altro che accelerare tendenze per loro natura stagflazionarie. La paura dell’aumento dei prezzi fa molto peggio di un momentaneo aumento del costo del petrolio, che abbiamo visto molto volatile. Al contrario delle aspettative, che una volta che si disancorano, per usare il linguaggio delle banche centrali, diventano assai problematiche.

Poiché dovrebbe essere chiaro che siamo in mezzo a un guado, limitiamoci a ricordare alcune cose: abbiamo, come paesi avanzati, una buona dotazione patrimoniale, che rende sostenibile per un certo periodo di tempo l’erosione del potere d’acquisto determinato dall’inflazione. Questo tempo, che possiamo comprare col nostro patrimonio, è la risorsa più importante da mettere in campo per frenare la rincorsa dei prezzi. E il fatto che i tassi salgono, e saliranno ancora, ne è semplicemente l’aspetto monetario. Il tempo vale di più, e di conseguenza il denaro, che non è altro che tempo (futuro) attualizzato.

Ciò significa che dobbiamo imparare a fare economia di questo tempo. Quindi impiegarlo in maniera intelligente. Magari iniziando a usarlo per sviluppare strategie di cooperazione proprio con quei paesi emergenti che stanno pagando il prezzo più elevato a questa crisi e che, piaccia o meno, rappresentano il futuro dell’economia globale, che certo non può aspettarsi granché da una società senescente come la nostra. Smetterla di agitarsi troppo e dare una mano a chi ha più bisogno. Ecco una strategia diversa dal solito per smetterla di pre-occuparsi dell’inflazione.

L’inflazione ci ricorda la fragilità delle nostre previsioni

Una citazione ormai abusata ci ricorda che fare previsioni è difficile, specie quando riguardano il futuro. Perciò non dovremmo stupirci osservando i notevoli errori commessi dai previsori professionali sui livelli di inflazione osservati all’indomani dell’inizio dell guerra in Ucraina. E questo per una semplice ragione: nessuno la poteva prevedere. Meglio ancora: non era prevista in nessuno dei modelli matematici, fondati su algoritmi più o meno predittivi, che stanno alla base delle previsioni sul futuro che danno il ritmo al nostro presente.

Una volta che l’accaduto è stato “digerito” dal cervello automatico che regola le nostre previsioni, l’errore è stato in buona parte assorbito. Ed ecco perché nel grafico vedete, sul finire del 2022, l’istogramma declinare verso intervalli di errore più moderati, in linea con quelli che si osservano fra il 2000-2001, gli anni della bolla esplosa di internet, e fra il 2008-09 anni di deflazione improvvisa. A dimostrazione del fatto che i modelli predittivi sanno solo ragionare su quello che è successo, e produrre elaborazioni conseguenti. Ma sono del tutto disinformativi quando accade una novità. Il futuro, quello vero, le mette fuori gioco.

Non è questa la sede per raccontare la storia dei modelli previsionali, ne parleremo altrove, prima o poi. Però è utile da subito ricordare quanto sia fragile e spesso fuorviante la logica che li sorregge, e ancor di più l’epistemologia che li esprime. Questo non vuol dire che questi strumenti siano inutili. Ma dobbiamo sapere con che cosa abbiamo a che fare per valutare con giudizio l’oceano di numeri che originano.

Basare le scelte del presente su un futuro che conosce solo il passato è la perfetta trappola del rinascente determinismo che minaccia le nostre società, che sono libere proprio perché hanno capito che possono crearsi da sole il loro futuro. Le previsioni degli algoritmi non sono il nemico. Ma neanche sono nostre amiche. Al massimo, buone conoscenti.

L’egemonia Usa non risparmia i mercati finanziari

Non dovrebbe servire un paper di un centinaio di pagine (o forse sì?) pubblicato di recente dal NBER per sapere ciò che tutti gli osservatori hanno molto chiaro: gli Stati Uniti esercitano una robusta egemonia sulle cose del nostro mondo, sia che si parli di mode che di andamenti borsistici. E tuttavia non ci sarebbe gusto ad applicarsi sulle faccende dell’economia se tale consapevolezza non si addobbasse, almeno di tanto in tanto, con una scorpacciata di grafici e tabelle, essendo ormai diventata, la matematica, ciò che era la filosofia ai tempi di Boezio: una consolazione nei confronti delle asperità dell’esistenza.

E di certo l’egemonia Usa nelle nostre vite qualche asprezza la provoca. A nessuno piace l’idea di essere in balia di un gigante buono, diciamo così, le cui vicissitudini, vuoi o non vuoi, si ripercuotono, come i cerchi di uno stagno colpito da una pietra, a migliaia di chilometri nello spazio di un click.

E non c’è, si badi bene, una semplice questione di dimensioni all’origine di questa capacità di influenza. L’egemonia si pesa assai più di quanto si conti. Sennò non si capirebbe perché, come esemplifica il grafico sopra, le reazioni dei mercati alle azioni delle Fed siano assai più pronunciate di quelle compiute dalle altre banche centrali, a cominciare dalla Bce. Eppure, quanto alle dimensioni, l’economia Usa e quella Ue non sono così diverse. A far la differenza è la sostanza, di queste economie che si cela dietro un modello socio-culturale e, non ultimo, la forza che è capace di esprimere.

Perciò non dovremmo stupirci più di tanto della conclusione cui lo studio giunge dopo un copioso dispendio di calcoli: aveva ragione sostanzialmente Ben Bernanke, ex presidente della Fed, quando nel 2017 si domandava se l’economia Usa non fosse una forma di disturbo per il ciclo finanziario globale. Nel senso che è proprio così. Ciò che accade negli Usa, sia che si tratti di annunci macroeconomici, sia che si tratti di manovre di politica monetaria, ha il potere di orientare l’andamento dei mercati finanziari globali generando quelli che gli economisti chiamano co-movimenti. Nome suggestivo per significare il sostanziale esercizio dell’egemonia, che tutti conosciamo e sopportiamo, in finanza, perché la sappiamo non intenzionale. O almeno speriamo non sia così.

Cartolina. La ricchezza del mondo

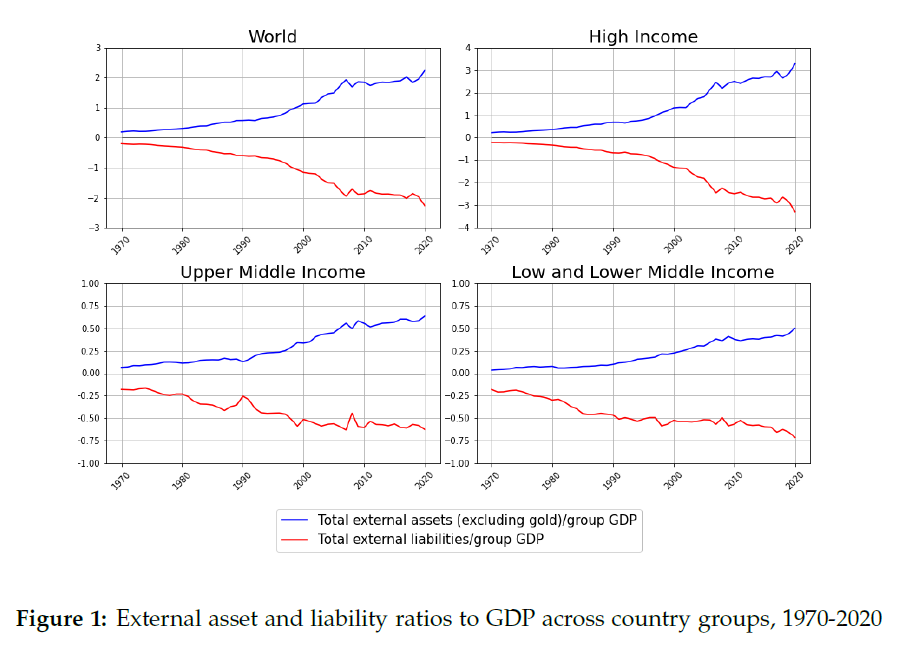

Dunque nel mondo circolano attivi che sono all’incirca il doppio del pil globale. E poiché la contabilità non è un’opinione, significa che circolano altrettanti debiti. Degna di nota è la circostanza che questo sia un valore medio, perché gli attivi dei paesi cosiddetti avanzati, ossia più ricchi, sono tre volte il loro pil globale, mentre quelli del paesi a medio, basso e bassissimo reddito, ossia i poveri, sommati, sono pari al loro pil. Detto altrimenti, i ricchi sono almeno tre volte più ricchi dei poveri: ecco la diseguaglianza che fa scandalo. Ma solo perché leggiamo le cifre con l’occhio del presente. Perché se allunghiamo la vista osserviamo che la ricchezza è aumentata per tutti e che questo trend dura almeno da un cinquantennio. Forse non elimineremo mai la povertà. Però abbiamo imparato a contrastarla. E soprattutto vogliamo farlo. Questa è la vera ricchezza del mondo.

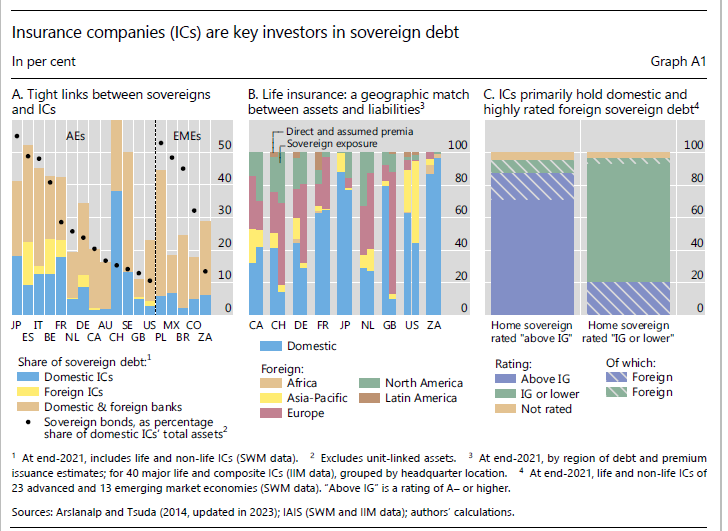

Cartolina. Meno assicurazioni per i governi

Poiché le banche centrali dovranno prima o poi disfarsi della montagna di titoli di stato che hanno cumulato nei loro bilanci per sostenere il credito pubblico durante le varie emergenze, non resta che affidarsi a quelle entità che istituzionalmente “assorbono” i debiti pubblici nei loro bilanci, sperando che tornino a comprarne come ai vecchi tempi. Le banche, quindi, ma pure le assicurazioni. In Italia questi soggetti concorrono significativamente alla quota del debito nazionale. Adesso però bisogna capire come reagiranno al nuovo corso delle politiche monetarie. La risalita dei tassi potrebbe far crescere l’appetito per i titoli pubblici. Ma non è detto. Le assicurazioni hanno imparato a rischiare investendo in prodotti assai più redditizi dei bond. Quindi i governi hanno meno sicurezze. E in ogni caso più care.

Si aggiorna il legame fra banche (centrali) e debito sovrano

Il legame via via più stretto fra debito sovrano e banche commerciale è un interessante punto di osservazione per farsi un’idea di come evolva la salute finanziaria delle nostre economie. Nel tempo, all’espansione dei debiti pubblici non ha sempre corrisposto un relativo aumento della quota di titoli di stato nei bilanci bancari, pure se le tendenze generali non sono uguali in tutti i paesi. Nel nostro paese, ad esempio, questo legame fra stato e banche è più stretto che altrove.

Il fatto interessante però, che viene rilevato nell’ultima rassegna trimestrale della Bis, è un altro. E riguarda il comportamento tenuto dalle banche nei primi mesi della pandemia, quando questi soggetti acquistarono massicciamente il debito pubblico che gli stati emettevano furiosamente per coprire le proprie esigenze di spesa. Questa inversione di tendenza è appena visibile nel grafico sopra a destra, e riguarda i primi trimestri del 2020.

Dopodiché la tendenza si è invertita. Le banche commerciali sono diventate venditrici nette, perché nel frattempo sono entrate in campo le banche centrali, che hanno iniziato ad aumentare il proprio passivo, alimentando le riserve delle banche commerciali, mentre incrementavano il proprio attivo assorbendo i titoli di stato che le banche cedevano chissà quanto volentieri.

Il risultato è visibile nel grafico sopra. Le banche commerciali hanno alleggerito la quota posseduta di titoli di stato, mentre le banche centrali si sono riempite di questa carta. In sostanza il debito emesso dagli stati è stato in larga parte assorbito dalle banche centrali, che sono agenzie pubbliche.

Una socializzazione di fatto, neanche troppo celata, che adesso deve fare i conti con un contesto economico che alimenta i timori inflazionistici. Non proprio l’ideale, per una banca centrale, gestire una fase del genere con il bilancio pieno di asset. A parte le perdite, inevitabili, (che le banche commerciali sono riuscite invece ad evitare) si è costrette a fare scelte poco piacevoli. Non soltanto smettere di comprare titoli di stato, circostanza che costringe i governi a rivolgersi ai mercati. Ma anche disfarsi gradualmente di quelli in bilancio. La pacchia è davvero finita.

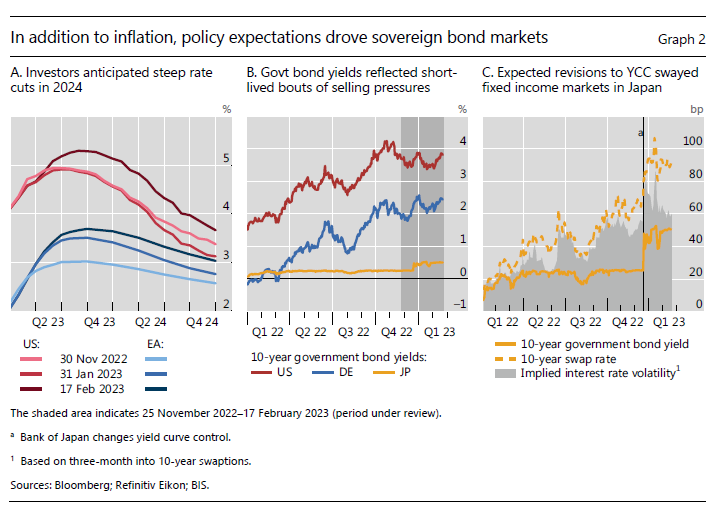

Il mercato nella trappola della percezione

Gli economisti della Bis di Basilea, che ha pubblicato di recente la sua ultima rassegna trimestrale, osservano che nel periodo preso in esame (fra fine novembre e metà febbraio del 2023) i mercati hanno ritrovato il piacere del guadagno. Chissà perché – gli umori dei mercati sono misteriosi come quelli di ognuno di noi, pure se vengono ammantati di una qualche forma di razionalità – gli operatori si sono convinti che non solo l’inflazione volgesse al miglioramento, ma che fosse solo questione di tempo – quest’anno al più – perché la stretta delle banche centrali terminasse. Le aspettative – chissà quanto razionali – concordano sul fatto che l’anno prossimo gli istituti di emissione torneranno a più miti consigli. E con l’abbassamento dei tassi tornerà quell’allegria che oggi viene riservata solo a poche sedute di borsa.

Queste aspettative, nota la Bis, “erano in contrasto con le comunicazioni delle banche centrali”. Queste ultime hanno in qualche caso rallentato il ritmo degli inasprimenti, ma nessuna di loro si è sbilanciata a annunciare ulteriori rilassatezze. E tuttavia questo è bastato ad alimentare la percezione che ormai il peggio è passato, che a sua volta è destinata ad alimentare la delusione quando percepiremo che così non è.

La trappola della percezione, a ben vedere, è la peggiore nella quale i mercati potevano infilarsi. Ma non avevano scelta. In una società istantanea come la nostra non c’è tempo per pensare. Si può solo reagire. Che non vuol dire agire. Vuol dire fare quello che ci aspetta da noi.

Cartolina. Debito privato, problema pubblico

La Bis ci ricorda in un recente Bollettino che il debito privato, specie nei paesi avanzati, è diventato un tema rilevante. Non perché prima non lo fosse, ma per la semplice ragione che questa montagna oggi deve confrontarsi con un costo crescente del suo servizio. Detto diversamente, avere debito costa di più. E non costa di più solo agli stati, che quindi dovranno trovare il modo di far quadrare i conti, ma anche allo stato in miniatura rappresentato dal bilancio familiare di ognuno di noi, peraltro alle prese con un’inflazione che se da un lato erode il valore reale dei debiti, dall’altro prosciuga il potere d’acquisto, a fronte di redditi a dir poco stagnanti. Insomma: aumenta la rata del mutuo, e insieme il costo del pane, ma a me entra in tasca sempre lo stesso. Sarà pure privato, questo debito. Ma è un problema pubblico.

Cartolina. La risposta alla domanda (cinese)

La domanda cinese, ossia la quantità di risorse che questo grande paese è capace di richiedere al mercato, è il grande tema di quest’ultimo quarto di secolo. Ne parlavano estasiati i cantori del libero scambio, quando si immaginava la grande massa cinese capace di far esplodere i moltiplicatori delle nostre produzioni nazionali, che già si attrezzavano per servire miliardi di bocche dotate di fame antica. Poi venne fuori che la domanda cinese portava con sé l’offerta cinese, icasticamente rappresentata dall’ingresso nel WTO di Pechino, e venne fuori che la globalizzazione era brutta e cattiva perché impoveriva l’umarell occidentale, mentre deprimeva il costo del lavoro internazionale. La versione più aggiornata di questa mitologia è la domanda cinese di energia, gas in primis e poi petrolio, che finalmente uscita dal letargo del Covid è capace di far impennare più di quanto già non s’impenni da sola l’inflazione internazionale. Poi viene fuori che i cinesi non sono poi così energici – nel senso dei consumi – e che anche se lo fossero il resto del mondo si è vagamente spompato, fra pandemia, guerre e restrizioni monetarie. La domanda cinese e l’offerta del resto del mondo neutralizzano i rincari energetici. Anzi, li deprimono. Ecco la risposta alla domanda cinese.