Etichettato: maurizio sgroi

Cartolina. Mangino riso

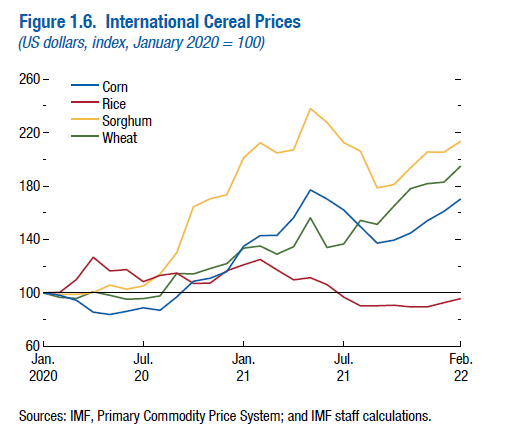

Se Maria Antonietta fosse ancora fra noi direbbe la parola definitiva sull’ampio dibattito che si sta sviluppando sui notevoli problemi provocati dalla guerra agli approvvigionamenti alimentari, che pesano come un macigno sui paesi poveri. Col mais aumentato dell’80% in due anni, il grano raddoppiato e il sorgo anche di più, questi paesi rischiano letteralmente di morire di fame, visto che già la soffrono. A meno che non ascoltino il consiglio di Maria Antonietta rediviva – oggi la sua celebre (e probabilmente falsa) battuta riecheggia nei ragionamenti di tanti – che guardando il grafico dei prezzi non avrebbe dubbi. I poveri non hanno pane? Mangino riso.

Coi tassi Fed aumentano anche i rischi per il mattone

Guardare indietro per indovinare cosa ci stia davanti è un vecchio metodo degli osservatori di dinamiche sociali costantemente alle prese con i dilemmi provocati dall’incertezza. Giocoforza fare questo vecchio gioco quando si è alle prese con un cambio di paradigma come quello del central banking, ormai da un ventennio “liberato” dalla variabile che più di tutti giustificava la sua esistenza – il controllo dei prezzi – per la semplice ragione che sembrava si controllassero da soli, e adesso di nuovo nel turbine dell’inflazione.

Ed ecco di nuovo la domanda farsi strada: cosa succederà adesso che la Fed ha annunciato e iniziato ad attuare un rialzo sostenuto e progressivo di tassi? E per rispondere, torna il vecchio metodo: vediamo cosa è successo prima.

Questa camminata all’incontrario ce la offre la Fed di S.Louis, che ha pubblicato un ottimo approfondimento sui passati episodi di restrizione monetaria. O meglio, sugli effetti che hanno provocato sull’economia.

Ovviamente la Fed non si limita ad alzare i tassi e vedere che succede. La Banca è dotata di un modello previsionale che parte dall’ipotesi – ovvia – che l’aumento del tasso di riferimento aumenterà altri tassi fondamentali per l’economia, come quello sui mutui, sui prestiti automobilistici o quello sulle carte di credito. Insomma: i tassi che regolano la vita di tutti i giorni.

Ne consegue che la decisione della Fed si trasmette – o si dovrebbe trasmettere – sulle scelte di consumo delle famiglie esercitando una pressione al ribasso. Ma non solo sulle famiglie: vengono coinvolti anche le spese di investimento delle aziende. Facciamola semplice: un aumento del costo del credito rende quasi tutto più costoso, in un’economia che deve molta della sua salute al livello crescente dei debiti.

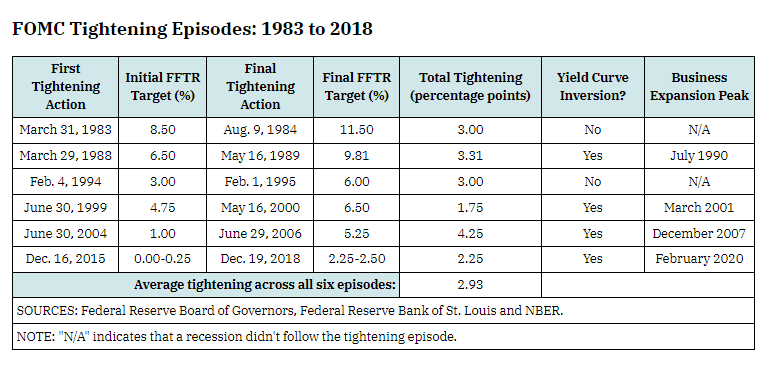

Da qui la scelta di osservare cosa sia successo nei sei episodi precedenti di rialzo dei tassi, che vengono riepilogati nella tabella sotto.

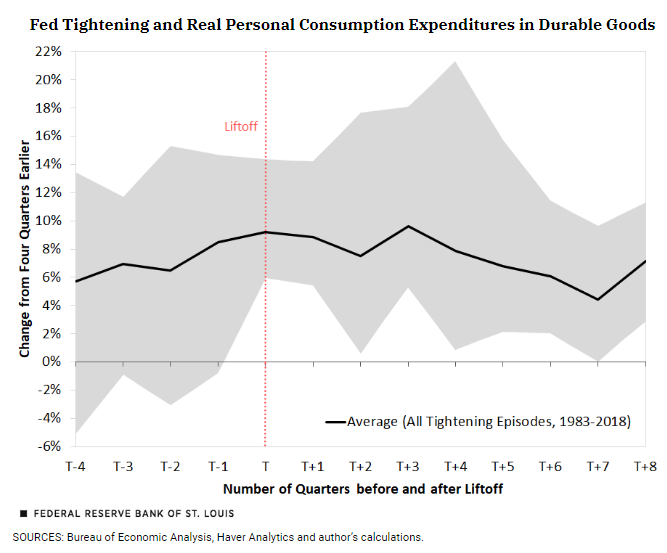

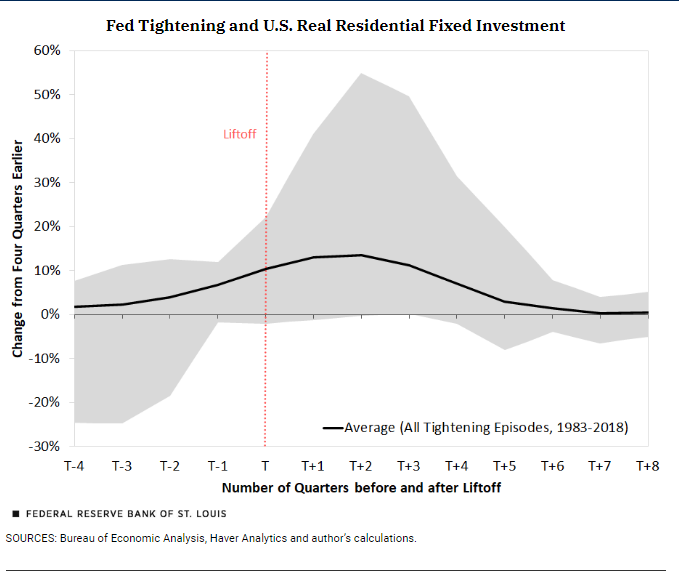

Per limitare il livello dell’osservazione, gli economisti della Fed di S.Louis hanno osservato l’andamento di solo tre variabili: i consumi reali di beni durevoli, gli investimenti reali residenziali e il tasso di disoccupazione. Le tre grandezze sono state rappresentate da altrettanti grafici, in ognuno dei quali una linea tratteggiata verticale indica il trimestre in cui il FOMC della Fed ha alzato i tassi di riferimento, mentre il periodo di osservazione viene esteso dai quattro trimestri antecedenti all’inasprimento agli otto successivi. La linea nera rappresenta i tassi di crescita della variabile osservata o il livello di disoccupazione, mentre l’area ombreggiata l’intervallo di tolleranza dei risultati. Adesso andiamo a vedere le singole curve.

Il grafico sopra rappresenta la domanda di beni durevoli (auto, mobili, elettrodomestici, ecc) negli intervalli di tempo prima e dopo l’aumento dei tassi. Nell’anno prima dell’aumento dei tassi, la domanda di questi beni era cresciuta fra il 6 e il 10%, per rimanere sostanzialmente invariata nei primi tre trimestri dopo l’aumento per poi decelerare nei periodi successivi. Vale la pena sottolineare che l’intervallo di tolleranza è molto ampio, quindi queste tendenze vanno considerate con prudenza.

Il grafico sopra racconta dell’andamento degli investimenti immobiliari. Il grafico lascia ipotizzare una maggiore sensibilità di questa componente della domanda agli andamenti dei tassi. Due trimestri dopo l’aumento, infatti, la curva ha cominciato a schiacciarsi avvicinandosi allo zero dopo l’ottavo trimestre. Notate che si è ridotto anche l’intervallo di tolleranza. Il che lascia sospettare che si tratti di una tendenza alquanto solida.

La disoccupazione era in calo prima del rialzo dei tassi e ha continuato a diminuire anche dopo per circa sei trimestre per stabilizzarsi in quelli successivi. Alla fine del periodo la disoccupazione era in media del 5,2%, un punto in meno rispetto alla media prima dell’aumento dei tassi. Insomma: sembra quasi che il tagli abbia giovato. O, più probabilmente, che il mercato non ci abbia fatto caso.

Da queste sommarie osservazioni, sembra di poter ricavare che l’unico settore che potrebbe scontare un rallentamento al termine del ciclo di rialzi annunciato dalla Fed sia quello immobiliare. Considerando i suoi andamenti recenti – crescita degli indici a doppia cifra in alcune città Usa – non è detto che sia un male. Almeno a voler rimanere ottimisti.

La sinestesia come metodo per le scienze sociali

Il link alla fine di questo post propone uno studio sull’uso della logica sinestetica nello sviluppo delle scienze sociali. La ricerca promuove l’idea che uno dei grandi problemi degli scienziati sociali nel corso del tempo, oltre alla specializzazione delle conoscenze, sia stato quello di utilizzare categorie usate per le scienze naturali. Una per tutte: il rapporto causa-effetto, applicato a un ambito complesso come il consorzio umano, che per giunta non può essere chiuso in un laboratorio.

Senonché mentre ormai anche nelle scienze naturali il rapporto di causa-effetto, ha perduto autorevolezza quanto a capacità di descrivere la realtà, i danni che secoli di ragionamenti causalistici hanno provocato alle scienze sociali sono rimasti. Il primo, più grave: abbiamo prodotto migliaia di teorie che spiegano la società partendo da motivi ipotetici.

La visione che qui sosteniamo è differente: le società funzionano in maniera sinestetica. In ogni momento una società esibisce un certo tipo di politica, di economia, di tecnologia, di scienza, di letteratura, di arte, di costumi. Ed è molto utile comprendere questa rete di relazioni, che evolvono seguendo alcune

linee di tendenza.

Questa ovvietà cela il fatto, assai meno ovvio, che fra queste espressioni sociali non ci sia alcun rapporto di causalità. La nostra mente le percepisce esattamente come i nostri sensi percepiscono colori, sapori, odori, suoni. Chi direbbe che un certo sapore determina un certo odore? Non avrebbe significato.

E tuttavia è quel che abbiamo fatto per lungo tempo con le scienze sociali: abbiamo attribuito una causa politica a un fatto economico, oppure derivato una scoperta scientifica da una decisione politica, o un movimento artistico da un’invenzione scientifica.

Un altro impedimento che la logica causativa ha provocato allo scienziato sociale, è stato l’aver incoraggiato la fioritura di antinomie, divenute facili travestimento per le ideologie. E quindi strumento per l’esercizio del potere.

Questo studio propone un approccio diverso per la costruzione della storia. Non la ricerca di cause, e quindi di spiegazioni, che finiscono col determinare ideologie che impediscono la comprensione, ma la ricerca di tendenze, che si esprimono in diverse modalità sociali, che servano per immaginare il futuro. La

Storia come maestra di vita, come si diceva una volta.

Scarica lo studio a questo link.

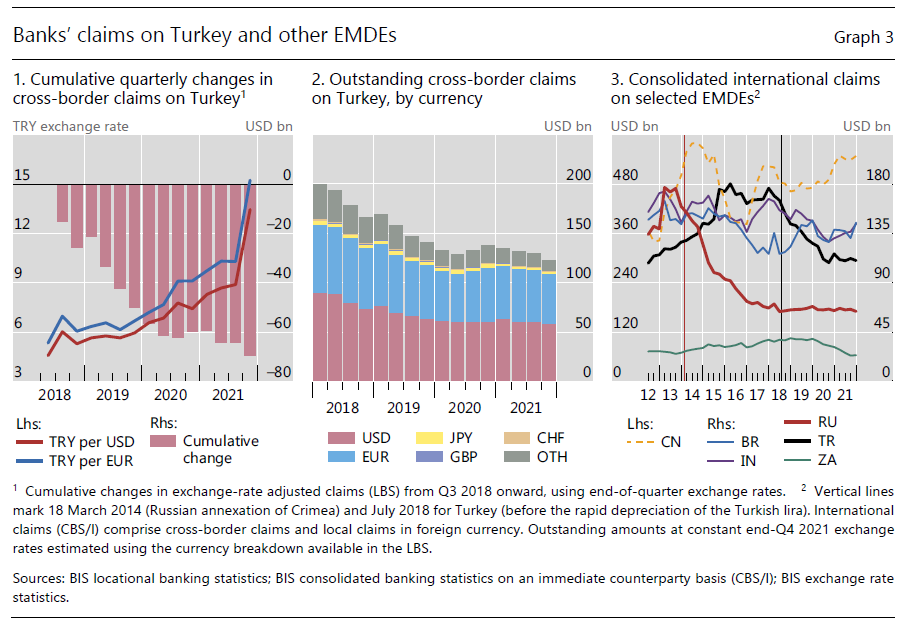

Turchia, la svalutazione prosciuga il credito estero

L’ultimo rapporto sulle statistiche bancarie redatto dalla Bis di Basilea contiene un’informazione che aggiunge un altro tassello al complesso mosaico nel quale si agita l’economia turca, alle prese con una grave inflazione quantomeno alimentata – se non provocata – dalla notevole svalutazione della moneta che dalla metà 2018, ricorda la Banca, ha perso il 60% del suo valore.

Un salasso del genere difficilmente passa inosservato, e certo non favorisce la creazione di un clima di fiducia nei confronti del paese da parte dei prestatori internazionali. Lo dimostra il fatto che il flusso dei prestiti internazionali ad Ankara è sempre più striminzito. Nell’ultimo quarto, è stato appena un rigagnolo: solo sei miliardi di dollari.

La perdita di valore della moneta turca si è associata a un calo di 70 miliardi di dollari (grafico sopra a sinistra) – aggiustati per il cambio – di prestiti internazionali, che ha condotto a un declino del 37% dello stock di prestiti globali osservati all’inizio del periodo (grafico sopra al centro). La quota maggiore di questo calo ha riguardato prestiti in dollari, mentre quelli in euro sono rimasti più o meno costanti. La geografia conta, in qualche modo.

Il caso (?) vuole che l’altro paese verso il quale si è osservato un andamento simile, ma nel decennio scorso, è stato la Russia, che peraltro ha chiuso il 2021 con flussi in deciso calo. I prestiti transfrontalieri complessivi per Mosca erano a quota 90 miliardi, parecchio più bassi rispetto a pochi anni fa, prima dell’occupazione della Crimea, quando veleggiavano intorno ai 180 miliardi (grafico sopra a destra e grafico sotto).

Ancora la guerra non era scoppiata. Ma i prestatori hanno orecchie molto sensibili. Non amano le spericolatezze, e ancor meno le prepotenze. E scappano al minimo fruscio.

La Fed alla ricerca di un “atterraggio morbido”

Non è certo un caso che il governatore della Fed Jerome Powell abbia ricordato di recente che fra il 1983-84 e il 1994-95 la Fed sia riuscita a fare atterrare senza troppi danni l’economia americana, alle prese con una delle sue consuete turbolenze che avevano indotto la banca centrale a effettuare una politica di restrizione monetaria. E non è neanche un caso che questa dichiarazione sia ricordata in un’analisi pubblicata dalla Fed di S. Louis, dedicata proprio all’ultima “campagna” di restrizioni monetaria annunciata dalla Fed, che dovrebbe portare i tassi obbiettivo (federal funds target rate, FFTR) al 2,8% entro fine 2023, dopo un lungo periodo in cui sono rimasti fermi intorno a zero.

Tutto si tiene, ovviamente. L’inflazione innanzitutto, ma anche una certa crescente consapevolezza circa l’insostenibilità di lungo termine di una politica monetaria che sembra contraddire ogni logica economica – la scomparsa dei rendimenti porta con sé diverse, profonde conseguenze sociali – hanno indotto la banca centrale americana a rompere gli indugi e fare quello che ha già fatto molte volte in passato. Almeno sette, con quest’ultima, secondo il conteggio fatto dalla Fed, negli ultimi quarant’anni, durante i quali si è passati dalla grande inflazione dei Settanta, alla Grande Moderazione dei Novanta, cui è seguita la strisciante deflazione degli anni Dieci del XXI secolo, rumorosamente archiviata negli anni Venti.

In questo turbinare, la Fed ha agito aumentando in media i tassi obiettivo di circa 300 punti, con picchi più o meno elevati, ossia in linea con quanto ha promesso di fare adesso. E il problema, ogni volta, è stato quello di dover fare i conti con la reazione dell’economia. Tirare il freno monetario senza generare testa-coda, insomma. O fare atterraggi morbidi, come ha detto Powell. La tabella sotto è un ottimo promemoria che ci consente anche di provare ad immaginare cosa succederà questa volta.

La variabile da sempre osservata (e temuta) per la sua capacità di essere in qualche modo associata a una recessione è la famosa “inversione dei rendimenti”, ossia la circostanza che i titoli a breve costino più cari di quelli a lungo. Nel 1983 e nel 1994 questo evento, giudicato funesto, non si è verificato, e questo spiega perché Powell parli di “atterraggi ben riusciti”. Ma domani: chi può dirlo?

Al momento, sottolinea la Fed, ci sono poche prove in tal senso. Al 12 aprile lo spread fra i titoli del Tesoro Usa decennali e quelli trimestrali era di 198 punti base, in aumento di 23 punti rispetto al 16 marzo e ben 25 punti base sopra la media di lungo periodo di 173 punti base osservata da gennaio 1983. Ma oggi, a differenza di ieri, siamo alle prese con un movimento inflazionistico che ha sorpreso gli osservatori sia per la rapidità che per la profondità delle ragioni che lo hanno espresso e che sono ancora in corso di svolgimento. A cominciare da guerra e pandemia, per finire con una enorme quantità di liquidità annidata nei bilanci delle banche centrali.

Le ragioni di ottimismo, insomma, non mancano. Ma anche quelle per rimanere vigili. E toccare ferro.

Cartolina. Debitamente privati

Il Fondo monetario si preoccupa di farci sapere che nel 2020 il debito privato, ossia l’altra metà del debito globale di cui si sa poco e si parla anche meno, è aumentato del 13 per cento, persino più di quanto non sia cresciuto nel difficile periodo seguito al 2008. La pandemia, sembra di capire, ha spinto famiglie e imprese a caricarsi maggiori fardelli sulle spalle. Vuoi perché magari nel frattempo si era smarrito il reddito, vuoi perché magari i governi hanno in qualche modo incentivato una certa propensione alla spesa proprio mentre chiudevano le fabbriche, col risultato di un risveglio imprevisto (?) di inflazione. Ora, questi debiti non sono tutti uguali, ovviamente. E neanche sono cresciuti nello stesso modo nei vari paesi. Però hanno in comune il fatto che prima o poi dovranno essere ripagati. Anche quello dei governi, direte voi. Ma questa è un’altra storia.

La solitudine dei numeri ultimi

Di tanto in tanto i tormenti che promanano dalle nostre società, benestante e malvivente al tempo stesso, riescono ad emergere pure dalle pagine patinate della ricerca economica in una forma diversa dal solito, e quindi più squisitamente umana. Niente equazioni, solo parole, e per giunta molto chiare, come quelle scritte già sul titolo di un paper ospitato dalla Fed di Filadelfia, che prende spunto da un sondaggio svolto nel paese: “Un XXI secolo di solitudine? Tempo passato da soli e insieme negli Stati Uniti”.

Tema affascinante, ne converrete. Si parla di tempo, ossia la risorsa scarsa per eccellenza, che si trascorre da soli – quindi parliamo di tempo libero – o in compagnia. E si osservano le tendenze che si stanno sviluppando in questo primo scorcio di secolo, già funestato da pandemia e guerra, non bastando evidentemente la naturali inclinazioni già generate dal progresso. Che erano già ben orientate, assai prima che le disgrazie degli anni Venti fungessero da acceleratori.

Già dal 2003, infatti, gli americani “hanno sempre più trascorso il loro tempo libero da soli, a casa”, riducendo quello trascorso con individui di altre famiglie. Un atteggiamento che ricorda certe distopie che raccontavano di un’umanità rannicchiata nei suoi uteri artificiali, resi confortevoli dagli ammennicoli di cui ci ha dotato il progresso, privandoci però di tutto il resto. Il famoso contatto umano, per dire.

Ma c’è dell’altro di interessante da sapere. Questa tendenza a rinchiudersi fra le proprie quattro mura non è egualmente suddivisa all’interno della società americana. Il trend è più pronunciato per le persone di colore, specialmente maschi, meno istruiti e quindi collocati nei quintili più bassi della distribuzione del reddito. La solitudine pesa di più sugli ultimi, insomma. E vai a capire se si tratti di una scelta o di una necessità.

Quello che si può dire però è che la diseguaglianza ha tanti modi di esprimersi. Si conosceva quella di reddito e di ricchezza, di consumi e di opportunità. Ma quella che scaturisce dalle relazioni sociali, che ovviamente è in qualche modo interrelata con le altre, ancora è poco nota.

Leggere il paper ci aiuta a saperne qualcosa in più. I trend statunitensi spesso somigliano anche ai nostri. E nell’attesa che qualcuno sviluppi un’osservazione del genere anche da noi, vale la pena vedere cosa succeda laggiù.

Il primo dato che salta all’occhio è che fra il 2003 e il 2019, prima quindi della pandemia, la quantità di tempo passati da soli negli Usa è aumentata dal 43,5% del totale del tempo libero al 48,7%. Nel 2020, quindi in piena pandemia, questa quota è arrivata al 50,7%. Ovviamente, il tempo trascorso con altri fuori dal proprio nucleo familiare si è contratto: era il 21,9% nel 2003, è arrivato al 12,3% nel 2020. Prima del lockdown era il 17,3%, quindi il calo “naturale” osservato nei sedici anni prima della pandemia è stato comunque importante.

Interessante osservare che all’inizio del periodo le persone meno istruite erano mediamente più socievoli, anche se non di troppo, rispetto a quelle che hanno frequentato il college. Queste ultime passavano il 43,9% del loro tempo da sole, a fronte del 42,9% dei meno istruiti. Nel 2021 però la situazione si era rovesciata. I meno istruiti passavano il 4,7% del tempo in più da soli rispetto ai più istruiti. Una conseguenza della minore disponibilità economica? In un mondo dove l’unica causa delle scelte fosse il movente economico si potrebbe rispondere di sì. Ma dovremmo ormai avere imparato che la realtà è un filo più complessa. Però sarebbe poco saggio non mettere sul piatto il peso specifico della disponibilità di denaro. Socializzare, anche solo mangiare una pizza con qualcuno, costa.

Infatti si è osservato che il tempo da soli tende a crescere non solo fra i meno istruiti, ma anche fra la popolazione a basso reddito, e di etnia non bianca.

Il problema è che “la soddisfazione della vita è correlata negativamente con il tempo speso da solo”. Per dirla meglio: a nessuno fa piacere passare il tempo chiuso nel proprio guscio. Rimaniamo animali sociali, anche ai tempi di socialità mediata dalla rete. E questo spiega perché “la felicità di un’attività svolta durante il tempo libero è molto più bassa rispetto a quella che si vive condividendola con altri”.

Bella scoperta. Ma siamo sicuri che lo sia? La scoperta semmai è che queste riflessioni, che una volta sarebbero rimaste confinate nell’educazione morale, oggi campeggino sulle pagine di una ricerca di una banca centrale.

D’altronde perché stupirsi? Il diritto alla felicità ormai è iscritto nel nostro dna sociale. Il pensiero economico, che ha coniato l’idea di benessere, ne prende atto. La banca centrale pure.

La svolta “etica” della globalizzazione

Immaginate un fanciullino che si svegli d’improvviso dopo un lungo sonno e scopra d’esser circondato dai lupi fuori dalla sua stanza. La sua prima reazione sarà quella di sbarrare porte e finestre e chiedere aiuto. Ma poi, visto che a un certo punto avrà fame, dovrà industriarsi per trovare il modo non solo di uscire dal suo fortilizio, senza rimetterci le penne, ma anche di procacciarsi del cibo, evitando magari di fare il gioco dei lupi, che intanto presidiano buona parte della dispensa. Che ne sarà del nostro fanciullino?

Questa domanda, stavolta riferita alla globalizzazione, se la stanno ponendo in molti nei piani alti della governance globale. E vale la pena osservare i ragionamenti che ne conseguono perché, oltre ad essere pieni di informazioni, ci rappresentano una evoluzione in corso nell’idea stessa di globalizzazione assai utile da contemplare. In sostanza – e ve la faccio breve – così come siamo andati avanti è difficile si prosegua. Ma se ci limitiamo, come il bambino spaventato, a chiuderci nella nostra cameretta, saremo sicuri. Nel senso che sicuramente soffriremo d’inedia.

Fuori di metafora, leggiamo cosa ha detto Christine Lagarde lo scorso 22 aprile al PIIE (Peterson Institute for International Economics) parlando proprio di globalizzazione. O meglio, di una “nuova mappa globale”. Il punto di partenza è quello che abbiamo narrato in forma di apologo. Il fanciullino – nel caso specifico la globalizzazione vista dall’Europa – un bel giorno si è svegliato dopo un lungo sonno nel quale ha sognato una crescita infinita, e si è accorto che i suoi sogni d’oro erano alimentati dagli incubi. Prima una pandemia, che gli ha fatto capire che le linee che conducevano la ricchezza fino alle porte della sua abitazione erano molto fragili, e facilmente potevano trasformarsi in strozzature. Poi una guerra, che gli ha fatto capire che le stesse catene di fornitura si alimentavano di risorse energetiche pescate in luoghi dove di solito i bravi fanciulli non vanno.

Ed ecco il fanciullino – la nostra Europa – oggi: un bambino gigante cresciuto smisuratamente che si trova a dover decidere cosa fare una volta divenuto l’adulto che spera ma che non è mai troppo convinto di diventare. Coi lupi là fuori che gli ricordano i pericoli.

Ricordiamone alcuni anche noi. Veniamo da una globalizzazione che ha consentito all’Europa di aumentare la sua quota di commercio sul Pil dal 31% del 1999 al 54% del 2019, mentre negli Usa questo ventennio l’ha fatta crescere solo dal 23 al 26%. L’Europa si è profondamente integrata nelle catene globali del valore, molto più degli stessi Usa. Ma questa integrazione, che ha portato tanti benefici, si è dimostrata egualmente perniciosa una volta che queste linee di collegamento hanno iniziato a trasportare problemi anziché opportunità. Detto in parole semplici: hanno amplificato gli shock.

La pandemia ha diminuito le importazioni di un robusto 25%, e nella fase di ripresa le stesse catene di fornitura, ancora traballanti, hanno finito col trasmettere impulsi inflazionistici che ormai vediamo tutti i giorni.

La guerra, dal canto suo, ha reso dolorosamente evidente ciò che si sapeva già ma che veniva costantemente obliterato dal dibattito pubblico perché sembrava inelegante: dipendiamo sostanzialmente – noi e le nostre amate catene di fornitura – dalla disponibilità di materie prime che vengono prodotte in zone del mondo dove i nostri valori sociali non vengono granché presi in considerazione, diciamo. Una questione di probabilità, si potrebbe osservare, visto che i nostri valori sociali sono in netta minoranza nel mondo.

Qualche esempio? Eccovene un paio: la Commissione Ue ha “scoperto” che l’economia europea è estremamente esposta ai rischi di fornitura ben 34 prodotti “sistemici” la cui carenza – lo abbiamo osservato con raccapriccio guardando il mercato del gas impazzire nelle ultime settimane – espone a grandi problemi le nostra società. L’Europa, infatti, soffre di una dipendenza energetica straordinaria – nel 2020 ha importato il 60% del suo fabbisogno – e chissà perché ha vissuto gli ultimi vent’anni pensando che mai sarebbe venuto il momento di saldare il conto. Politico, non tanto economico, ché per quello i soldi non mancano. E non c’è solo l’energia, che oggi rima con Russia. Ci sono anche le terre rare, che domani potrebbero rimare con Cina, che si stima controlli l’85% del prodotto raffinato globale.

Quindi che dovremmo fare? Chiuderci nella nostra cameretta impauriti farebbe più danni che altro. Si stima che nel 1808, quando gli Usa si imposero un auto-embargo marittimo, il prodotto nazionale perse oltre l’8%. Si tratta semmai di immaginare una strategia diversa, capace di coniugare le esigenze del commercio, che rimangono determinanti per lo sviluppo, con quelle “etiche” che ormai si sono imposte alla nostra attenzione.

Non si tratta solo di non ballare coi lupi, o di ballarci il meno possibile. Ma di provare a ballare col nostro passo, e non col loro. Come fare? “Il primo passo – dice Lagarde – è passare dalla dipendenza alla diversificazione”. Il vecchio trucco di diversificare i rischi, insomma, che ci siamo guardati bene dal ricordare mentre correvamo in massa a comprare solo dai russi.

Ovviamente non è una panacea per tutti i mali. Anche perché si può diversificare solo fino a un certo punto. E questo ci conduce al secondo cambiamento del nostro paradigma globale: scambiare efficienza delle forniture, con una loro maggiore sicurezza.

Che significa? Vuol dire che dovremmo puntare su produzioni magari più costose – sotto tutti i punti di vista – ma più affidabili, realizzando quel tipo di policy che gli americani chiamano “friend-shoring”. Insomma puntare su catene di fornitura con paesi con i quali c’è una maggiore affinità, piuttosto che una maggiore convenienza. Il che è facile (e bello) a dirsi, ma terribilmente difficile a farsi in un mondo degli affari governato dal calcolo economico.

E questo ci porta al terzo trend che questa nuova forma “etica” di globalizzazione potrebbe finire con l’inaugurare: quello di un crescente passaggio a forme regionali, più che globali, di catene commerciali. Un po’ com’era ai tempi della guerra fredda insomma.

E questo ci porta al punto saliente: tutti questi cambi di paradigma hanno un costo, che può pure rivelarsi molto salato. E in particolare l’Europa, che dalla “vecchia” globalizzazione ha avuto più di tutti e adesso rischia il contrappasso.

E qui il problema muta la sua dimensione. Da quella economica sconfina in quella politica, ammesso che questa differenza abbia senso. Ma rimane la domanda: le opinioni pubbliche europee, che già si lamentavano della globalizzazione quando portava denaro, saranno capaci di accettare una globalizzazione più “giusta” che però ne fa arrivare molti meno, o addirittura rischia loro di costare di più?

Ai posteri l’ardua sentenza, diceva il poeta. Intanto speriamo che il fanciullino se la cavi.

L’inflazione durevole dei beni durevoli Usa

Il grande surriscaldarsi dell’economia statunitense, che ha già spinto la Fed a regalare la sua prima doccia fredda nella forma di un rialzo dei tassi, racconta molto di più di ciò che sta accadendo negli Usa di un semplice indice di inflazione, che è solo un numero arido, persino noioso.

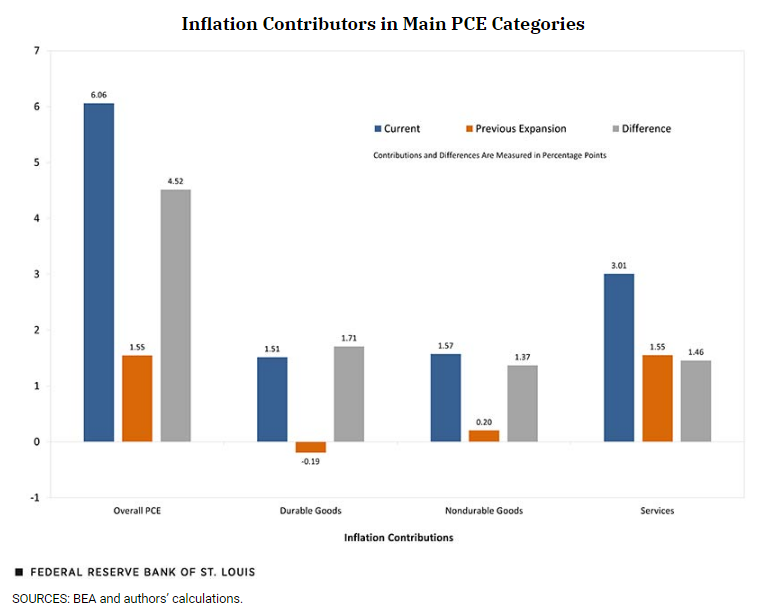

Per renderlo attraente bisogna entrarvi dentro. E poiché qualcuno l’ha fatto per noi, conviene leggere l’analisi proposta dalla Fed di S.Louis che ha avuto la pazienza di disaggregare il personal consumption expenditures (PCE), uno degli indicatori di inflazione utilizzati negli Usa, per capire esattamente perché sia passato dall’1,41% di incremento annuale a gennaio 2021 al 6,06% di gennaio 2022. D’altronde non capita così spesso di veder triplicare un indice dei prezzi.

Sicché bisogna vedere cosa c’è dentro questo incremento. E il grafico sotto lo riepiloga egregiamente.

L’indice dei prezzi viene scomposto nelle sue componenti principali, che sono i beni durevoli, i non durevoli e i servizi. Il grafico ci consente di osservare i progressi per ogni singola componente confrontando il livello attuale (istogramma blu) con quello precedente (istogramma arancione) e guardando la differenza (istogramma grigio). Per apprezzare questi aumenti, però, non basta guardare ai loro valori assoluti, che ovviamente sono tutti in crescita. Ma anche al peso relativo che ogni componente ha sull’indice generale.

I beni durevoli, per esempio, pesano il 13% sull’indice. Quindi l’aumento registrato (da -01,9 a +1,51, che significa un aumento complessivo di oltre 1,70 punti) significa che il tasso di inflazione dei beni durevoli ha superato l’11%. La gran parte di questo aumento, pari al 61% secondo i calcoli della Fed, è arrivato dalle auto usate, i cui prezzi sono andati alle stelle a causa della carenza di auto nuove per effetto della pandemia.

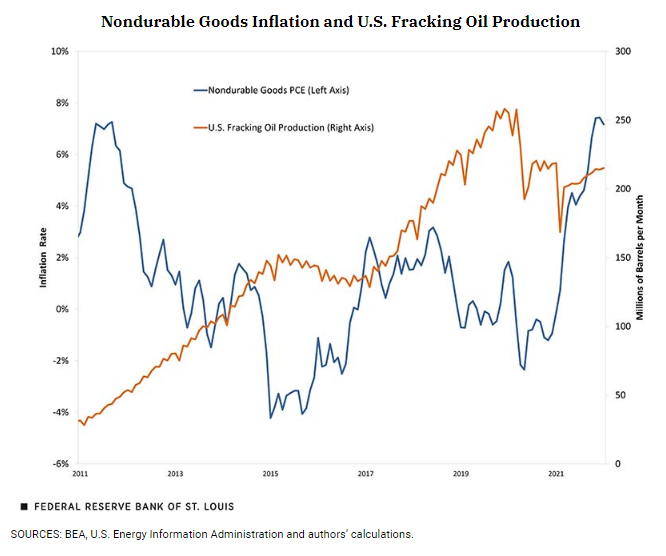

Se i beni durevoli hanno avuto un impatto importante dell’impennata dei prezzi, quasi altrettanto si può dire dei beni non durevoli, risorse energetiche in testa. La Fed ha calcolato che l’inflazione dei beni non durevoli, che pesano il 22% dell’indice generale, è stata del 7,2%. Un aumento che molto deve anche al drastico calo della produzione di shale oil che negli anni prima del covid aveva consentito agli Usa di ambire all’indipendenza energica e che, dopo, è crollata proprio mentre aumentavano i costi dell’energia.

La terza componente – i servizi – ha visto un aumento dei prezzi meno pronunciato, ma poiché questa componente pesa il 65% dell’indice, l’effetto si è amplificato, sostanzialmente raddoppiando il suo valore assoluto sull’indice generale.

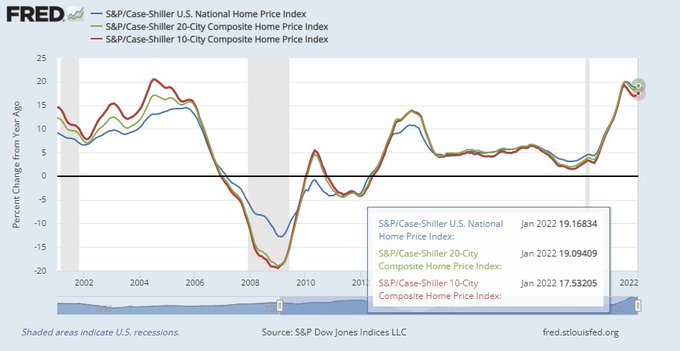

Ricapitoliamo: c’è stato un notevole aumento per i beni durevoli, auto soprattuto. Ma anche case. Il grafico sotto mostra l’andamento dell’indice Case/Shiller, che sfiora in alcune città anche il 20% su base annua.

Questa circostanza lascia temere che la spinta al rialzo dei prezzi non verrà riassorbita tanto presto, visto che l’aumento dei corsi immobiliari di solito preannuncia quello dei servizi immobiliari (affitti e utility varie) andando quindi a influenzare la componente dei servizi dell’indice generale. In effetti le osservazione confermano che c’è una relazione molto stretta fra prezzi delle case e prezzi dei servizi immobiliari.

Quindi il rialzo dei beni durevoli, auto e mattone in prima linea, “è probabile possa contribuire significativamente all’aumento dell’indice generale nei prossimi mesi”. Sarà un rialzo durevole, insomma. Servirà parecchia pazienza alla Fed.

Cartolina. Tokyo, mon amour

Dev’essere proprio grave il momento inflazionistico se persino in Giappone, alle prese con una deflazione ultra-ventennale, nel 2022 i prezzi sono cresciuti di un incredibile 1 per cento quest’anno, rispetto al solito veleggiare verso lo zero, con picchi al ribasso fino a -1 per cento. Certo, sarà inquietante per i giapponesi. Ma potranno consolarsi osservando come ce la passiamo noi, ormai al 7 per cento, o gli americani, che volano verso l’8. Sarebbe interessante capire come sia possibile che il caro energia investa tutti tranne loro. Ma sarebbe il solito, arido, calcolo economico. Forse il mistero giapponese dei prezzi è custodito in altre regioni. In quella del cuore magari. Quindi non lo scopriremo mai.