Etichettato: shale oil

L’inflazione durevole dei beni durevoli Usa

Il grande surriscaldarsi dell’economia statunitense, che ha già spinto la Fed a regalare la sua prima doccia fredda nella forma di un rialzo dei tassi, racconta molto di più di ciò che sta accadendo negli Usa di un semplice indice di inflazione, che è solo un numero arido, persino noioso.

Per renderlo attraente bisogna entrarvi dentro. E poiché qualcuno l’ha fatto per noi, conviene leggere l’analisi proposta dalla Fed di S.Louis che ha avuto la pazienza di disaggregare il personal consumption expenditures (PCE), uno degli indicatori di inflazione utilizzati negli Usa, per capire esattamente perché sia passato dall’1,41% di incremento annuale a gennaio 2021 al 6,06% di gennaio 2022. D’altronde non capita così spesso di veder triplicare un indice dei prezzi.

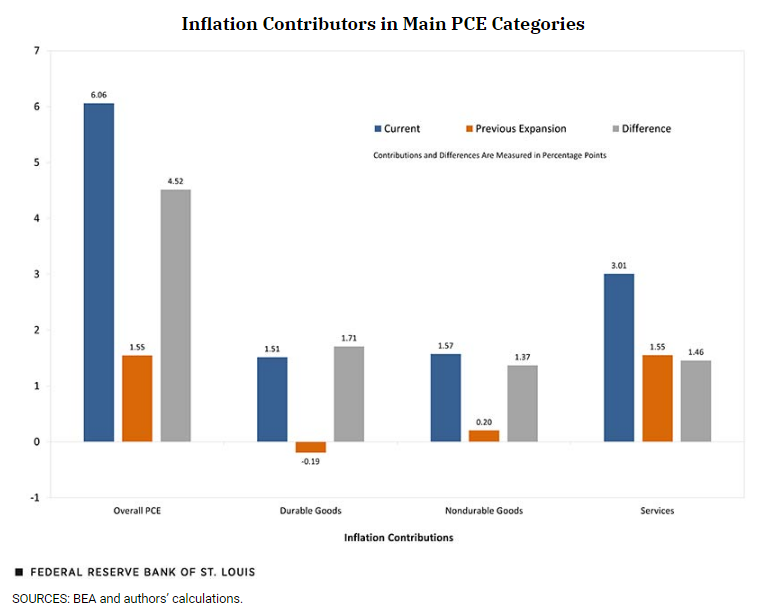

Sicché bisogna vedere cosa c’è dentro questo incremento. E il grafico sotto lo riepiloga egregiamente.

L’indice dei prezzi viene scomposto nelle sue componenti principali, che sono i beni durevoli, i non durevoli e i servizi. Il grafico ci consente di osservare i progressi per ogni singola componente confrontando il livello attuale (istogramma blu) con quello precedente (istogramma arancione) e guardando la differenza (istogramma grigio). Per apprezzare questi aumenti, però, non basta guardare ai loro valori assoluti, che ovviamente sono tutti in crescita. Ma anche al peso relativo che ogni componente ha sull’indice generale.

I beni durevoli, per esempio, pesano il 13% sull’indice. Quindi l’aumento registrato (da -01,9 a +1,51, che significa un aumento complessivo di oltre 1,70 punti) significa che il tasso di inflazione dei beni durevoli ha superato l’11%. La gran parte di questo aumento, pari al 61% secondo i calcoli della Fed, è arrivato dalle auto usate, i cui prezzi sono andati alle stelle a causa della carenza di auto nuove per effetto della pandemia.

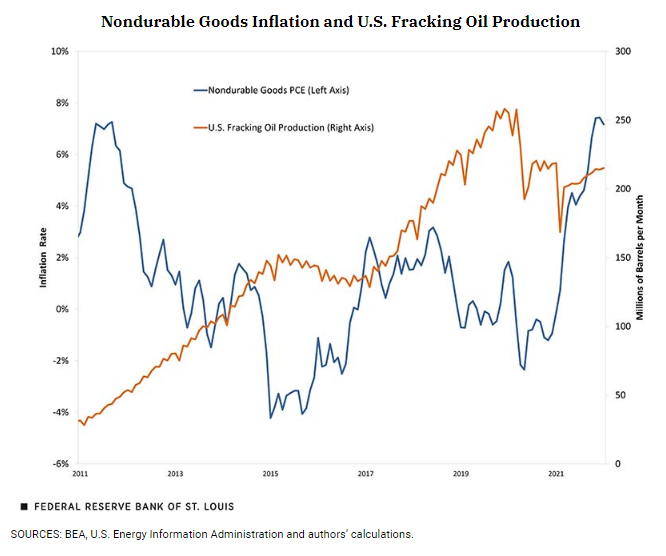

Se i beni durevoli hanno avuto un impatto importante dell’impennata dei prezzi, quasi altrettanto si può dire dei beni non durevoli, risorse energetiche in testa. La Fed ha calcolato che l’inflazione dei beni non durevoli, che pesano il 22% dell’indice generale, è stata del 7,2%. Un aumento che molto deve anche al drastico calo della produzione di shale oil che negli anni prima del covid aveva consentito agli Usa di ambire all’indipendenza energica e che, dopo, è crollata proprio mentre aumentavano i costi dell’energia.

La terza componente – i servizi – ha visto un aumento dei prezzi meno pronunciato, ma poiché questa componente pesa il 65% dell’indice, l’effetto si è amplificato, sostanzialmente raddoppiando il suo valore assoluto sull’indice generale.

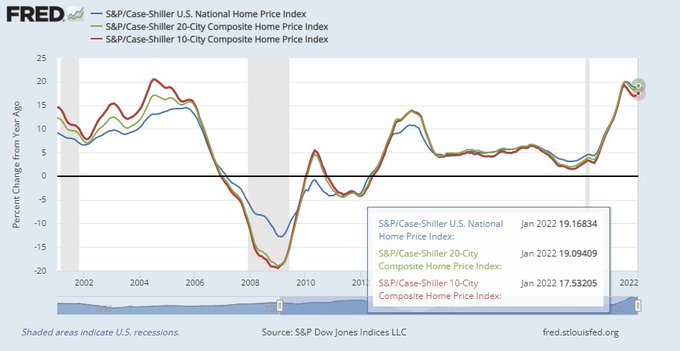

Ricapitoliamo: c’è stato un notevole aumento per i beni durevoli, auto soprattuto. Ma anche case. Il grafico sotto mostra l’andamento dell’indice Case/Shiller, che sfiora in alcune città anche il 20% su base annua.

Questa circostanza lascia temere che la spinta al rialzo dei prezzi non verrà riassorbita tanto presto, visto che l’aumento dei corsi immobiliari di solito preannuncia quello dei servizi immobiliari (affitti e utility varie) andando quindi a influenzare la componente dei servizi dell’indice generale. In effetti le osservazione confermano che c’è una relazione molto stretta fra prezzi delle case e prezzi dei servizi immobiliari.

Quindi il rialzo dei beni durevoli, auto e mattone in prima linea, “è probabile possa contribuire significativamente all’aumento dell’indice generale nei prossimi mesi”. Sarà un rialzo durevole, insomma. Servirà parecchia pazienza alla Fed.

Lo shale oil Usa è qui per durare, anche dopo il picco

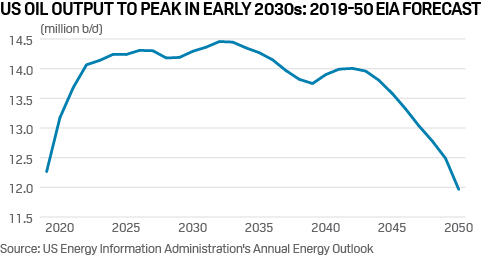

Una recente analisi pubblicata da S&P Global/Platts ci ricorda una circostanza che è utile sottolineare in un momento in cui le fibrillazioni sul mercato petrolifero, indotte dal raffreddarsi della domanda cinese, tornano ad orientare i prezzi al ribasso. Il fatto, vale a dire, che il panorama dell’offerta di petrolio è cambiato per sempre, o per lo meno per il lungo periodo, da quando gli Stati Uniti sono diventati, grazie alla tecnologia shale, dei grandi produttori. Ciò significa che non solo aggiungono una quantità significativa di produzione all’offerta globale, ma che, nelle previsioni Eia, ne offriranno quantità crescenti almeno per il prossimo decennio.

Il punto si può osservare agevolmente nel grafico sotto, che illustra come, pure dopo il raggiungimento del picco di produzione, previsto fra un decennio, il declino dell’offerta Usa tornerà ai livelli attuali, quindi oltre i 12 milioni di barili al giorno, entro il 2050.

Molta di questa nuova produzione arriverà dall’Alaska. Altre produzioni sono il frutto delle esplorazioni condotte quando il greggio stava a 100 dollari il barile e sono state sviluppate in conseguenza.

Il calo successivo delle quotazioni non ha impedito che queste produzioni proseguissero le attività. Tanto è vero che l’Eia prevede che già fra due anni la produzione Usa raggiungerà i 14 milioni di barili: un incremento di 7,6 milioni rispetto solo a dieci anni fa. Un decennio durante il quale si è consumata la rivoluzione shale degli Usa. E questo spiega perché faccia così paura al mercato il freddarsi della domanda cinese. Rischia di annegare nell’oro nero.

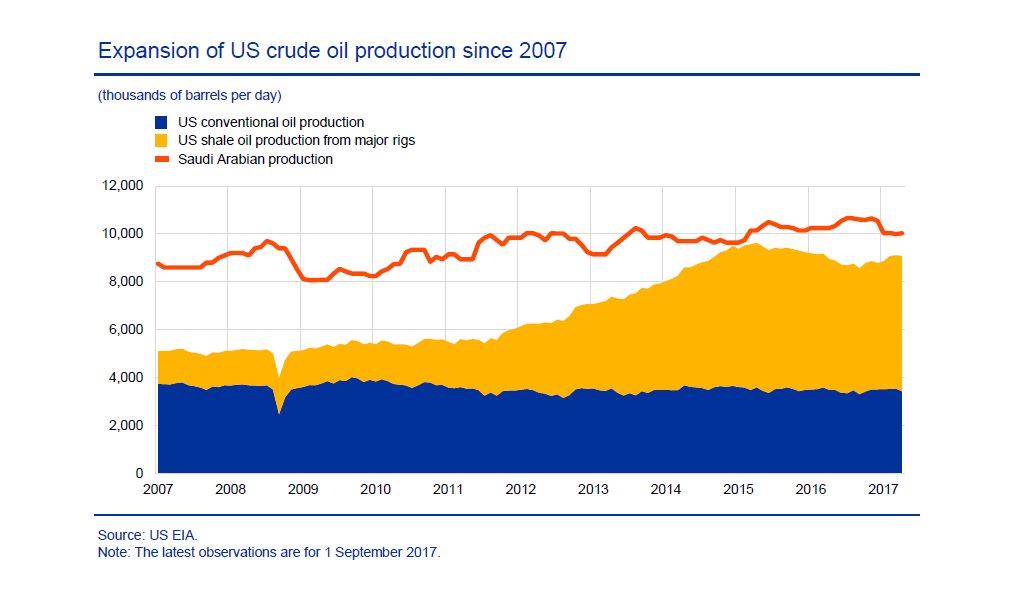

La rivoluzione Usa dello shale oil spiazza Russia e Opec

La rivoluzione dello shale oil ha trasformato gli Usa in un serio concorrente di Russia e Opec talché i vecchi produttori hanno finito col trovarsi spiazzati di fronte all’incredibile accelerazione statunitense.

Questo grafico è più che sufficiente a dare un’idea di quello che successo in questi ultimi dieci anni. E serve anche a capire perché la Bce abbia deciso di dedicare alla rivoluzione dello shale made in Usa una approfondimento nel suo ultimo bollettino economico. Il prezzo del petrolio, infatti, è una delle componenti più volatili che influenza l’inflazione, ossia ciò di cui la banca centrale dovrebbe occuparsi. Sicché capire in profondità la rivoluzione della shale, che influenza decisamente il prezzo del petrolio, serve a fare previsioni ragionevoli sull’andamento generale dei prezzi. Abbiamo visto all’inizio di quest’anno come l’accordo del 30 novembre 2016 siglato all’interno dell’Opec e poi accettato dalla Russia sui tagli di produzione sia servito a rimettere in equilibrio la domanda e l’offerta di petrolio divenuta sovrabbondante. Nei primi mesi di quest’anno l’effetto sui prezzi del petrolio, cresciuti rapidamente, è stato rilevante e quello sugli indici di inflazione altrettanto, anche se poi si è esaurito. E tuttavia il fatto che l’accordo fra Opec e Russia sia stato prolungato a tutto il 2018 dimostra che l’ingresso degli Usa fra i grandi produttori, ormai anche esportatori (vedi grafico), abbia costretto Opec e Russia a rivedere sostanzialmente le loro strategie.

Oggi gli Usa rivaleggiano con l’Arabia Saudita quanto a capacità produttiva e dopo la rimozione del ban sull’export di greggio iniziano a rivaleggiare anche sui mercati internazionali, che nel caso del petrolio non vuol dire solo scambio di merce per denaro, ma anche peso geopolitico. E così lo shale oil, che nasce come fenomeno prettamente domestico, nell’arco di pochi anni è diventata una rivoluzione globale, come spesso accade con le cose statunitensi. Tanto è vero che “le decisioni dell’Opec – riporta il bollettino Bce – sono state particolarmente influenzate dall’evoluzione delle condizioni di offerta negli Stati Uniti”. A novembre del 2014, ad esempio, l’organizzazione rimosse le quote nel tentativo di recuperare spazi di mercato, riuscendoci ma al costo di un crollo delle quotazioni del greggio arrivate quasi alla metà di prima. Il costo di questa politica fu gravoso per il paesi Opec, la cui economia dipende sostanzialmente dalla vendita di risorse energetiche, al punto che si arrivò praticamente per sfinimento all’accordo di novembre 2016 non a caso appoggiato anche dalla Russia, anch’essa notevolmente danneggiata dal calo dei prezzi. Anche i produttori di shale statunitensi, dal canto loro, subirono danni, ma complessivamente riuscirono a sostenerli. Il grafico ci consente di osservare il calo della produzione lungo tutto il 2015, nel tempo che si consumava la deflazione petrolifera, e la conseguente ripresa dal finire del 2016, quando l’accordo di Vienna del 30 novembre si materializzò. In sostanza, come nota anche la Bce, i produttori di shale si sono dimostrati resilienti alla crisi dei prezzi e fortemente reattivi al suo terminare. E questo conferma che gli Usa sono entrati pesantemente nel grande gioco dell’energia spiazzando Russia e Opec che di questo gioco erano i mazzieri.

Prima dell’epoca shale, infatti, il boccino stava in mano ai produttori tradizionali. Il grande rialzo dei prezzi osservato dal 2003 al 2008, quando il petrolio passò da 23 dollari al barile a 145, fu causato secondo l’analisi della Bce dalla circostanza che mentre la domanda aumentava, spinta dai consumi (cinesi e non solo) in crescita, l’offerta rimaneva tirata. “La preferenza dell’Opec – riporta il bollettino – secondo alcune analisi empiriche era di mantenere il mercato teso per sfruttare il suo rinnovato potere di influenzare l’equilibrio del mercato”. Questo mentre i paesi produttori non Opec “provavano a seguire il passo dei consumi crescenti”. Il rialzo dei prezzi ebbe come conseguenza non intenzionale un generoso flusso di capitali verso l’industria dello shale, che a quelle quotazioni risultava molto conveniente. Tanto da fare entrare nel gioco anche compagnie di taglia media che contribuirono a far decollare la produzione.

La crisi fece crollare l’attività economica e di conseguenza la domanda di greggio. Le quotazioni scesero sotto i 40 dollari all’inizio del 2009. La risalita del greggio su favorita dal taglio sostanziale della produzione Opec, circa tre milioni di barili al giorno, che fu completamente eliminato solo nel 2012. Ma nel frattempo l’età dello shale, come la chiama la Bce, stava saldamente mettendo radici. L’epopea della shale si può dividere in tre fasi, quella da gennaio 2011 alla metà del 2014, quella che seguò da allora all’ottobre del 2016 e quella iniziata a novembre 2016 fino all’aprile di quest’anno e che in qualche modo prosegue ancora. “A ognuno di questi periodi – spiega il bollettino – corrisponde un cambiamento importante delle posizioni Opec e dei prezzi del petrolio”. Ciò a dimostrazione del fatto che fra i due litiganti che si disputavano l’egemonia sul mercato, ossia l’Opec sostanzialmente guidato dall’Arabia Saudita, e i paesi produttori non Opec, con la Russia capofila, si è insinuato un terzo – gli Usa – che di fatto hanno goduto i vantaggi di questa straordinaria rivoluzione.

Il primo periodo dei tre considerati vede la quota della produzione Usa su quella globale crescere da 7 al 12%, con un incremento del 54% dei barili pompati: erano 5,4 milioni al giorno all’inizio del 2010, diventano 9,5 milioni alla fine del 2014. Gran parte di questo progresso si deve ai siti Eagle Ford e della regione Permiana, noti alle cronache specialistiche. Nel frattempo i paesi non Opec diminuivano la produzione, in particolare Norvegia, Messco e Regno Unito, mentre l’Arabia Saudita la aumentava compensando anche i cali di alcuni paesi mediorientali afflitti da tensioni politiche. L’impatto dei produttori shale sulle dinamiche globali del mercato, in questa prima fase rimane contenuta. I produttori Opec puntano a mantenere il prezzo intorno ai 100 dollari al barile, almeno in Europa.

Alla fine del 2013 l’espansione della produzione shale era alle stelle. Come conseguenza le riserve esplosero dai due miliardi di barili del 2011 agli 11,6 miliardi di barili nel 2015. I produttori tradizionali si rendono conto che una nuova variabile è entrata nel grande gioco e l’opec, in particolare, vede un attore emergente che minaccia di scompaginare equilibri pazientemente perseguiti. Peraltro, sempre nel 2014, altri produttori non Opec, Brasile, Russia e Canada, aggiunsero un altro mlioni di barili di produzione sul mercato. ciò produsse due conseguenze: l’opec perse quote di mercato e la offerta superò ampiamente la domanda.

Ciò indusse l’Opec a cambiare nuovamente strategia. Gli esperti avevano sotto stimato non solo il livello di produzione dello shale, ma anche la durata di questa rivoluzione che secondo le ultime proiezioni ora sarebbe dovuta durare almeno fino al 2030. “Lo shale oil ha modificato il mercato permanentemente”, sottolinea il bollettino. I produttori tradizioni si rendono conto che tenere i prezzi alzi avrebbe continuato a favorire lo sviluppo di questa tecnologia. Così l’Opec, nel novembre 2014, decide di abbandonare le quote di produzione nel tentativo di recuperare quote di mercato. Ciò aggiunse pressioni al ribasso ai prezzi col risultato di scoraggiare gli investitori sullo shale. Ma se il pensiero era quello di metterli fuori mercato, il risultato fu molto differente. Qualcuno fu espulso, ma altri impararono ad efficientare i costi di produzione, La politica dei bassi prezzi è servita in sostanza a insegnare ai produttori shale a tagliare i costi. “L’industria shale è sopravvissuta attraverso fusioni e acquisizioni, con la compagnie più piccole assorbite da quelle grandi”, spiega la Bce. e così che lo shale è sopravvissuto anche a prezzi arrivati a 30 dollari al barile. e così si arriva al terzo periodo, da metà 2014 a metà 2017, quando sono i fattori dell’offerta a guidare i prezzi. I paesi Opec, pressati dalle tensioni fiscali patite a causa dei bassi prezzi, devono di nuovo cambiare strategia. E si arriva così all’accordo di novembre 2016 per il taglio della produzione.

Alla fine di questa storia, arriviamo a settembre 2017, con l’Opec che ancora quota il 42% dell’offerta globale di petrolio e l’industria Usa dello shale che ha recuperato e poi superato il record di produzione del 2014. Per i produttori shale il petrolio a 50 dollari e già un ottimo affare. Per questo lo shale “rimarrà un fattore importante nella produzione di petrolio anche in futuro”, osserva la Bce. Gli investimenti sono previsti in aumento rispetto al passato, quando già erano stati rilevanti.

e la produzione è prevista in aumento. Questa piccola rivoluzione dovrebbe proseguire almeno per i prossimi quindici anni, almeno finché non si prevede che la produzione raggiunga il picco negli Usa. In ogni caso, nulla sarà più come prima.

L’alba dell’America Saudita

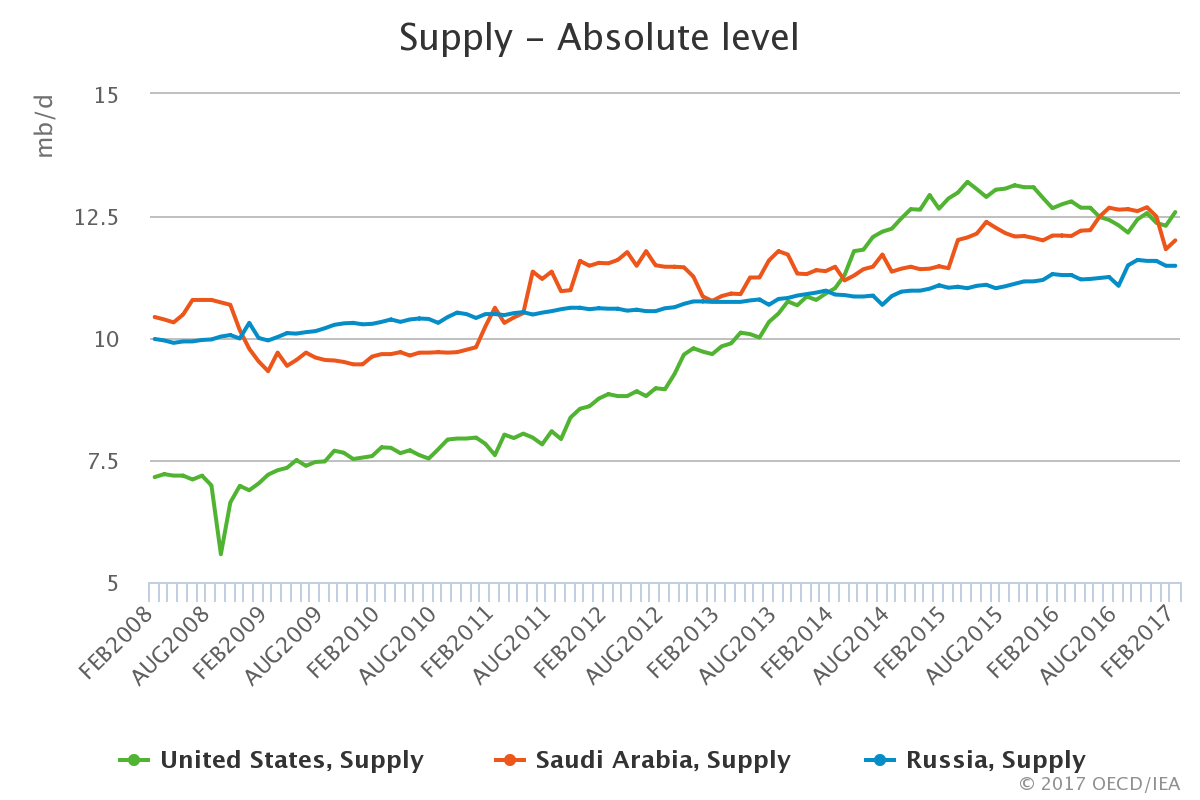

Il prezzo del petrolio nei giorni scorsi è tornato al livello precedente l’accordo di Vienna del 30 novembre, col quale l’Opec si impegnava a tagliare al produzione per far salire i prezzi, seguita poco dopo anche dalla Russia. Ma a quanto pare non è servito. D’altronde i mesi che ci separano da allora hanno visto proseguire e consolidarsi la metamorfosi silenziosa, iniziata alla fine del 2010, che sta cambiando la mappa mondiale della produzione petrolifera con ricadute sui prezzi che adesso si fanno visibili. Dalla fine dell’anno scorso e in poi, infatti, è aumentata costantemente la produzione statunitense, fino al punto di vanificare i tagli decisi dopo Vienna, oltre a consolidare la posizione degli Usa di primi produttori al mondo.

Se ne avuta la prima avvisaglia concreta con la pubblicazione, il 16 maggio scorso, dell’Oil Market report dell’IEA, l’agenzia internazionale dell’energia, che ha pubblicato la tabella aggiornata della produzione mondiale. Qui si osserva che già dal 2015 la produzione di greggio dal parte degli Usa supera i 12 milioni di barili al giorno, ponendosi quindi al di sopra non solo dell’Arabia Saudita, che nel 2015 produceva poco più di 10 milioni di barili, ma anche della Russia, che stava intorno agli 11 milioni.

Se guardiamo i trend più aggiornati, abbiamo solo la conferma del nuovo primato Usa. Fra febbraio e aprile di quest’anno la produzione Usa si è collocata fra i 12,8 e i 12,93 milioni di barili, a fronte di un fabbisogno giornaliero di circa 19 milioni di barili, e l’IEA la prevede in crescita per tutto l’anno fino a quota 13,35 milioni di barili al giorno nell’ultimo quarto del 2017. L’Arabia Saudita invece nei primi mesi del 2017 si è mantenuta sotto i 10 milioni di barili e la Russia poco sopra gli 11 milioni. L’accordo di Vienna, quindi, ha finito col fare il gioco degli Usa, che hanno sfruttato il rialzo dei prezzi per estrarre più petrolio. I prezzi infatti salirono all’indomani dell’accordo e sono rimasti intorno ai 50 dollari per alcuni mesi, fino ai cali recenti. Molti analisti osservarono subito che questa ripresa favoriva i produttori statunitensi, che sarebbero stati incoraggiati a produrre di più, forti di una struttura dei costi più efficiente rispetto ai produttori tradizionali. Cosa che puntualmente si è verificata. Ma solo perché tale rivoluzione ha un nome e un cognome: shale oil.

Se allunghiamo lo sguardo, servendoci di un grafico contenuto in un paper pubblicato dalla Banca d’Italia, possiamo osservare che fino al 2010 gli Usa producevano solo pochi milioni di barili. L’impennata arriva a partire dal 2011 ed è proseguita incessantemente fino al 2014, quando gli Usa arrivano a sfiorare l’Arabia Saudita e la Russia che, come abbiamo visto, supereranno l’anno dopo. E che siano le produzioni shale le grandi protagoniste di questo cambiamento ci sono pochi dubbi. Alcuni giorni fa la Fed di Dallas ha pubblicato alcuni indicatori energetici che contengono informazioni aggiornato sullo stato della produzione in alcune aree da dove si estrae shale oil del Texas, prima fra tutte il bacino Permiano, probabilmente quella più nota anche fra i non addetti ai lavori. Come si può osservare dal grafico, ormai il Permian basin da solo pesa 2,34 milioni di barili al giorno, in crescita costante dal 2010 (solo a maggio 2017 ha estratto 53.400 barili in più sul mese precedente), quando ancora ne produceva meno di un milione. Un’altra area, la Eagle Ford, che pure aveva visto declinare la produzione dal 2014 in poi dopo il boom registrato dal 2010, ha ripreso a far crescere la produzione e ha superato il milione di barili al giorno. In pratica solo queste due siti producono più del Kuwait.

La rivoluzione shale ha anche un rovescio della medaglia. Da dicembre 2015 è stato rimosso dall’amministrazione Obama il divieto di esportare greggio e infatti l’export di oil Usa è schizzato alle stelle. E’ esagerato dire che gli Usa finiranno col competere con i grandi esportatori. Ma l’America Saudita, chiamiamola così, è una novità nel panorama del mercato petrolifero. Per averne contezza basta osservare che la destinazione principale del petrolio Usa è l’Europa, con in testa Olanda e Italia, seguita dall’Asia, con la Cina capofila. Tutti ottimi clienti di Arabi e Russi.

Cartolina: L’America Saudita

E’ Storia questa, o è solo una storia, mi chiedo mentre noto la curva della produzione globale di petrolio Usa superare senza esitazioni i due campioni mondiali, Russia e Arabia Saudita, già nel 2014 e poi, salvo un breve ritrarsi ancora oggi. E’ Storia o è solo una storia, che il Permian Basin e l’Eagle Ford – siti texani di shale – da soli abbiano superato di parecchio la produzione giornaliera del Kuwait? E poi è Storia o è solo una storia, la scoperta di nuove tecniche per ottenere petrolio che hanno raddoppiato la produzione negli Usa e in Canada? Me lo chiedo mentre guardo le quotazioni del greggio che declinano di nuovo, malgrado le tante speranze sollevate da un accordo dei produttori tradizionali di alcuni mesi fa che doveva nutrire i prezzi tagliando il prodotto. L’inverno ha coltivato questa speranza, che già sfioriva in primavera. Ora il petrolio punta di nuovo verso i 40 assai più che verso i 50 dollari, e molto, dicono gli esperti, è dipeso dal fatto che mentre i vecchi petrolieri d’Oriente addormentavano i pozzi, i nuovi petrolieri d’Occidente li svegliavano. Alla buona volontà dell’Arabia Saudita, che si era fatta interprete della necessità di tagliare la produzione fino a convincere i russi, si è opposta quella altrettanto buona dell’America Saudita, che invece l’ha aumentata. Sicché anche il gioco dei prezzi ormai sembra aver mutato di scacchiera. E questa è Storia, di sicuro.

La metamorfosi del petrolio

Ogni giorno quando facciamo il pieno all’auto attingiamo al pozzo che sembra senza fondo – ma così non è – delle risorse petrolifere mondiali. Dietro questo gesto così semplice e familiare si agita un mondo estremamente complesso che da numerosi decenni scrive inosservato i capitoli più rilevanti della nostra storia economica.

Anche oggi le vicissitudini del mercato petrolifero, che sono tecniche, economiche e soprattutto politiche, stanno silenziosamente scrivendo la nostra cronaca economica, solo che pochi ci fanno caso, e ancor meno se sottraiamo dallo sparuto gruppo degli osservatori quegli specialisti che masticano il birignao del mondo petrolifero. Gente che usualmente parla a se stessa e quindi non ha voglia di raccontare il mutamento del mercato petrolifero che sta generando un profondo cambiamento non solo di tipo ambientale, ma soprattutto geopolitico.

Il boccino della produzione si sta lentamente spostando da Oriente a Occidente grazie soprattutto al cambiamento tecnologico. E, al tempo stesso, il petrolio rimane alla base delle previsioni degli esperti sui tassi di inflazione dai quali dipendono le decisioni di politica monetaria delle banche centrali. Basta questo a connotare l’oro nero come l’autentico lubrificante del nostro circuito economico globale, specie se consideriamo che proprio l’energia a basso costo è stato lo straordinario motore dello sviluppo economico iniziato dal secondo dopoguerra.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

La guerra fredda dello shale oil

Poiché discorrere del petrolio, in tempi di Brexit e catastrofi varie, è ormai fuorimoda, sarà bene riportare l’attenzione sulla rivoluzione più inosservata dell’ultimo lustro, le cui conseguenze geopolitiche, e quindi implicitamente economiche, solo di tanto in tanto vengono rivelate dagli analisti: quella dello shale oil.

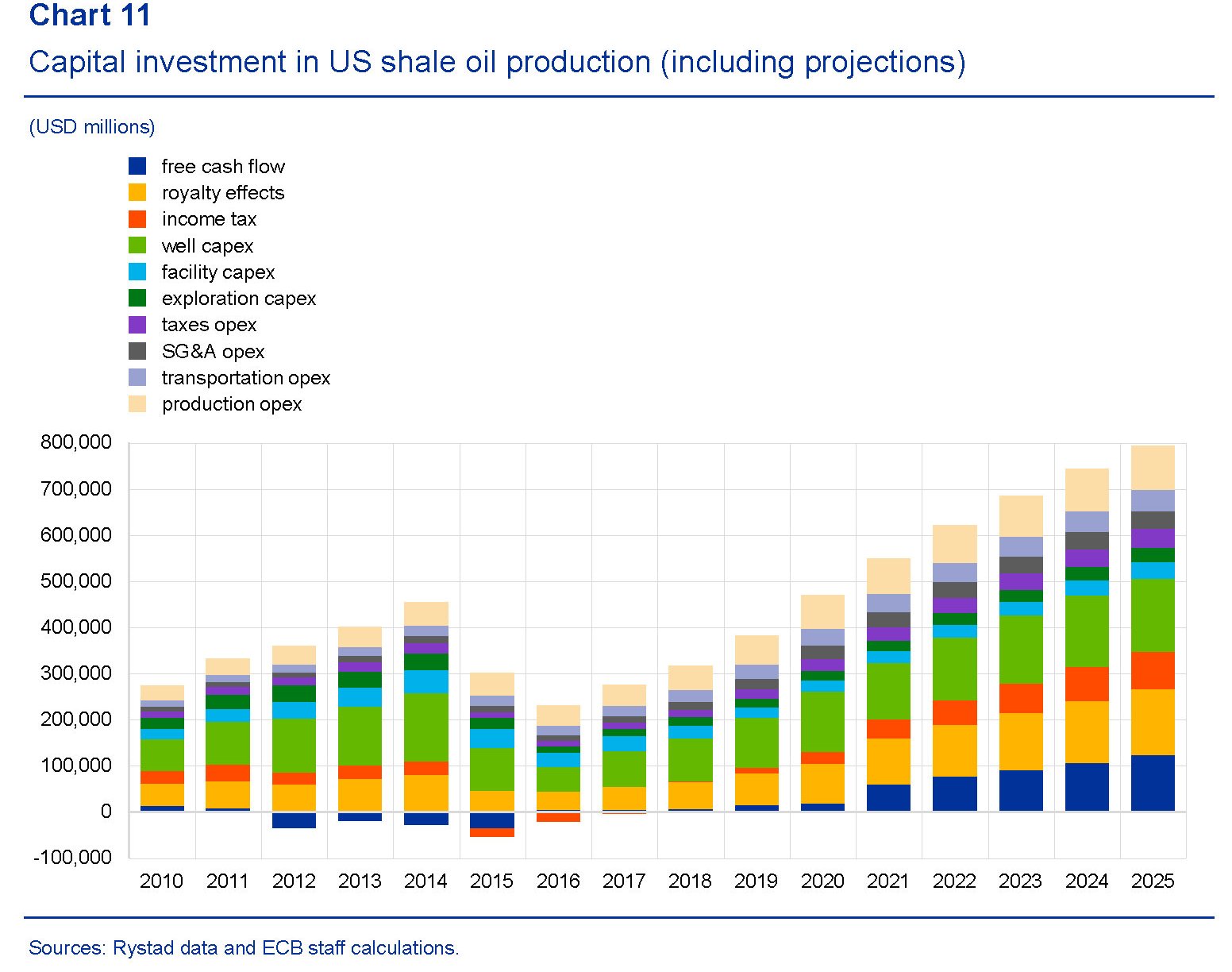

L’ultimo tassello che vale la pena raccontarvi ce lo ha regalato il Fmi, nel suo recente staff report dedicato agli Usa, in una paginetta appena titolata “Us shale oil and global spillover”. Perché mai la rivoluzione Usa dello Shale – che ricordiamo tutti ha già avuto pesanti conseguenze finanziarie – dovrebbe generare effetti disturbanti a livello globale? Risposta facile, una volta tanto: perché una tecnologia che consente al paese più ricco e potente del mondo di raddoppiare la sua produzione di greggio in un quinquennio è di per sé fonte di infinite perturbazioni, specie perché va a toccare interessi assai consolidati come quelli di Russia e Arabia Saudita, che sul petrolio fondano buona parte del loro successo.

Per comprendere quanto la rivoluzione dello shale sia sostanziale per l’equilibrio geopolitico, basta osservare questo grafico. La linea rossa, che mostra la produzione Usa per impianto si è pressoché quintuplicata dal 2010 in poi, flettendo dal 2015 a causa sostanzialmente del crollo delle quotazioni petrolifere, che molto deve (anche se non tutto) alle scelte dell’Opec e degli altri paesi produttori di non diminuire l’offerta di petrolio malgrado il collasso delle quotazioni.

Una scelta che diventa comprensibile se si osserva il prosieguo del ragionamento del Fmi. Il Fondo, infatti, elabora tre scenari, uno base, uno al ribasso e uno al rialzo, riferiti questi andamento alla produttività per impianto. Quest’ultima è ovviamente collegata alle quotazioni del greggio, nel senso che un aumento tende a stimolarla e un calo a deprimerla.

Questa variabile è quella destinata a fare la differenza. A seconda dello scenario che prevarrà, infatti, entro il 2020 la produzione totale statunitense potrebbe oscillare in un range compreso fra i 3,5 e 8,4 milioni di barili al giorno. Lo scenario base, che si colloca all’incirca a metà, osserva il Fmi, è coerente con le previsioni dell’EIA, l’agenzia energetica degli Usa.

Cosa significa tutto questo nel Grande Gioco petrolifero? Il Fmi, utilizzando il modello econometrico del G20, ha stimato alcuni effetti. Nel caso si verifichi lo scenario al ribasso al rialzo della produzione, gli effetti sul pil mondiale sarebbero simmetrici per circa lo 0,4%. Quindi un aumento della produzione, facendo diminuire i prezzi, avrebbe questo effetto positivo e viceversa.

Più interessante osservare quest’altro grafico, dove si vede chi vince e chi perde in caso di uno scenario di crescita della produzione. Fra i vincitori ci sono l’India e la Corea del Sud, che sono grandi importatori e quindi hanno tutto da guadagnare da un calo delle quotazioni, per i quali il Pil potrebbe crescere fino a circa l’1% in più. Ma andrebbe bene anche per gli Usa, l’Argentina, il Brasile, la Cina, la Germania e il Giappone, che spunterebbero un tasso di crescita in linea con quello dell’economia globale. A conferma del vecchio detto che ciò che va bene per gli Usa va bene anche per il mondo. O almeno quasi tutto.

Già, perché l’exploit del petrolio shale made in Usa provoca anche parecchi danni, i maggiori dei quali all’Arabia Saudita, che potrebbe perdere quasi 3 punti di prodotto, seguita dalla Russia con circa due. In generale gli altri esportatori si stima possano soffrire il calo di circa un punto percentuale.

Letta così la rivoluzione dello shale oil ci dice un’altra cosa: che sul petrolio si sta combattendo una guerra silenziosa. La Russia, come ai tempi della guerra fredda, è il contendente degli Usa. Ma, a differenza del passato, si trova l’Arabia come partner. Chissà se è un bene o un male.