Etichettato: the walking debt

Il boom dell’export tedesco è dipeso più dalla Cina che dall’EZ

Una interessante ricognizione pubblicata nella relazione annuale di Bankitalia ci consente di fare un passo in avanti nella comprensione delle dinamiche del commercio internazionale, permettendoci anche di sfatare alcune convinzioni dure a morire. Come quella secondo la quale la Germania, sfruttando i vantaggi competitivi generati dalla moneta unica, ha costruito il boom delle sue importazioni dell’ultimo quindicennio sostanzialmente a spese dei partner dell’eurozona.

Osservando i dati forniti da Bankitalia la realtà appare molto diversa. Non solo la quota di esportazioni tedesche nell’EZ è sostanzialmente costante da un ventennio. Ma a fare la differenza, nel grande gioco del commercio internazionale sono state insieme l’ingresso negli scambi globali della Cina e dei paesi del centro Europa, paesi fuori dalla moneta unica, verso i quali, grazie al complesso meccanismo della catene del valore, si sono indirizzati flussi corposissimi di esportazioni tedesche. Più che l’euro, insomma, è stata la globalizzazione a fare la differenza.

La prima di queste evidenza si può osservare dal grafico sotto che fotografa la quota di esportazione dei diversi paesi all’interno della zona euro.

In sostanza la quota di mercato di beni esportati dalla Germania è tornata all’incirca al livello di vent’anni fa, declinando costante a partire dal 2007 dopo una lieve crescita partita a inizio secolo. Francia e Italia hanno visto diminuire la loro quota, mentre quella spagnola è rimasta costante. Al contrario si osserva una notevole crescita della quota di mercato dei paesi dell’Europa centrale, quindi Bulgaria, Polonia, Repubblica Ceca, Romania, Slovacchia e Ungheria. Un fenomeno che ha molto a che fare con la prossimità con la Germania, da una parte, e con la diffusione delle catene di prodotto indotta dalla globalizzazione.

Quanto all’Italia, giova sapere che “la diminuzione, di circa un quarto, della quota di mercato delle imprese italiane nell’area ha contribuito per oltre due terzi al calo della quota sui mercati mondiali”. Complessivamente, nei vent’anni considerati le esportazioni italiane nell’EZ sono aumentate del 66%, ma a fronte di un aumento delle importazioni degli altri paesi del 128%. Questo spiega il calo relativo della nostra quota di mercato. La ragione, anche qui, ha molto più a che vedere col tipo delle nostre produzioni e con la globalizzazione, piuttosto che con questioni legate alla moneta. Ciò in quanto “dalla fine degli anni novanta la quota di beni provenienti dalla Cina sulle importazioni complessive dell’area è triplicata; quella dei beni provenienti dai paesi dell’Europa centro-orientale (Central and Eastern Europe, CEE6) è più che raddoppiata, anche grazie all’ingresso nel mercato unico e all’integrazione nelle catene del valore europee”.

Le stime di Bankitalia confermano un’osservazione che abbiamo già incontrato in passato. Ossia il fatto che le produzioni cinesi sono entrate in concorrenza con quella italiane penalizzando “soprattutto le esportazioni dell’Italia all’interno dell’area”. “La più accentuata vulnerabilità delle esportazioni italiane alla concorrenza cinese deriva dalla particolare somiglianza, alla fine degli anni novanta, delle rispettive specializzazioni produttive”, sottolinea Bankitalia. Più che con la Germania, insomma, dovremmo prendercela con la Cina, se proprio volessimo prendercela con qualcuno.

La situazione è cambiata dopo la crisi. In Italia c’è stato un graduale riposizionamento del settore imprenditoriale verso produzioni meno esposte alla concorrenza cinese e questo, insieme a una migliore competitività di prezzo, ha rilanciato le nostre esportazioni anche all’interno dell’EZ, in particolare nel comparto dei beni per usi finali, come si può osservare dal grafico sopra a destra.

Di pari importanza del fenomeno cinese è stato quello dell’integrazione dei paesi centro europei, che hanno rappresentato altresì un fattori di penalizzazione per le esportazioni dei paesi dell’EZ. Ma è proprio nei loro confronti e in quello della Cina che le vendite tedesche hanno tratto gran parte del loro miglioramento. Tali vantaggi sono la conseguenza, fra l’altro, “dell’integrazione commerciale, che alla fine degli anni novanta era già di gran lunga superiore rispetto a quella degli altri tre paesi dell’area, soprattutto nel caso dei CEE6”. La Germania insomma, per una serie di ragioni, è entrata col passo giusto nel momento in cui la globalizzazione apriva le porte a nuove economie. Ed è in queste economie che ha trovato la chiave del suo successo.

Questa evidenza si può osservare nella tabella sotto, che misura la quantità di esportazioni in Cina e nei CEE6 fra il 2000 e il 2014.

“Le vendite attivate dalla domanda della Cina e dei CEE6 – nota Bankitalia – rappresentavano nel 2014 circa un quinto delle esportazioni totali tedesche, una percentuale pressoché doppia rispetto a quindici anni prima e nel confronto con quella congiunta degli altri tre maggiori paesi dell’area”. La globalizzazione, appunto. Altro che euro.

Il capitale cinese sbarca nei porti africani

Una interessante ricognizione del CSIS ci consente di conoscere la mappa aggiornata degli investimenti cinesi nel sistema portuale africano. Un lavoro molto utile per comprendere il livello di penetrazione del capitale cinese nel continente nero, dove ormai si contano ben 46 progetti, fra già esistenti o già pianificati, che in pratica circondano l’Africa, trasformandola in una straordinaria piattaforma logistica per la Cina.

Secondole stime dell’istituto, il capitale cinese è coinvolto nel 17% dei 172 porti censiti dal World port index del 2017. “Questi porti – nota il CSIS – sono posizionati lungo ogni costa, fornendo ai cinesi un accesso alle principali rotte marittime”. Da qui la conclusione che questa politica di investimenti presenti “una potenziale minaccia per l’influenza degli Usa nell’Africa Sub sahariana, così come alla sovranità del continente”. L’ennesima potenziale minaccia, si potrebbe dire, solo ricordando la sfida a tutto tondo nella quale l’emersione della potenza cinese sta gradualmente trasformandosi.

Peraltro i ricercatori che hanno svolto l’analisi premettono che potrebbe non essere esaustiva. Anche perché non bisogna dimenticare che lo sviluppo di queste infrastrtuttre è connessa con quello della Bealt and Road initiative, che si articola non solo con la realizzazione di infrastrutture strategiche, ma anche con lo sviluppo delle relazioni finanziarie fra Cina e Africa che queste infrastrutture generano automaticamente. Basta ricordare il caso di Gibuti o della notevole presenza cinese in Angola per averne contezza.

“I 46 porti identificati – sottolineano – sono allineati con i più ampi obiettivi delle forze militari, commerciali e politiche cinesi”. Non tutti i porti incorporano questi tre obiettivi, spiega il CSIS, e infatti “una delle sfide chiave è disaccoppiare questi tre obiettivi, distinguendo i porti che impattano sulla sicurezza da quelli che offrono guadagni puramente commerciali”. Ma rimane il fatto che questa evoluzione sembra destinata a giocare un ruolo determinante nel confronto sempre più diretto che si sta sviluppando fra le potenze, come si chiamavano una volta, per guadagnare influenza.

Le motivazioni commerciali, ovviamente, non vanno sottovalutate. Il 90% dell’export africano dipende dai porti, e quindi gestire queste infrastrutture garantisce lauti guadagni. Ma com’è noto il denaro, superato un certo livello, non è più un movente ecoomico, ma uno strumento politico.

Aldilà dei necessari distinguo, che consentono di capire l’effettivo valore strategico delle singole infrastrutture, è già rilevante la circostanza che Pechino abbia trovato in Africa il ponte ideale verso l’Occidente. Non l’unico, ovviamente. Ma quello più rilevante.

Cronicario: Arriva il ministro dell’Okkupazione

Proverbio dell’1 luglio La sfortuna non viene mai da sola

Numero del giorno: 1,9333 Rendimento % del Btp decennale italiano a metà mattinata

E quando leggo il sacro blog incoronare il nostro beneamato VicePremier “ministro dell’Occupazione”, improvvisaamente la vita mi si riavvolge davanti agli occhi, e capisco che sto per morire di felicità. Negli ultimi istanti mi sovviene una nota Istat che certifica gli straordinari meriti del governo del cambiamento: a maggio la disoccupazione è scesa dell 0,2%, siamo nientepopòdimeno che sotto il 10%.

Lo so, sono soddisfazioni. Specie considerando che questo nuovo miracolo italiano si è verificato tenendo fermi gli inattivi – una delle glorie nazionali – stabili al 34,3% e quindi è cresciuta l’occupazione, arrivata al 59%, nientepopòdimeno che lo 0,1% in più su base mensile che diventa lo 0,4 su base annuale

Capirete perché di fronte a questo meraviglioso successo, si possa cadere in tentazione e si fatichi a frenare l’entusiasmo.

Ma la buona notizia deve ancora arrivare. Il ministro dell’Occupazione è solo il primo passo. Poi arriverà quello dell’Okkupazione.

A domani.

La politica monetaria ha le batterie scariche. Che fare adesso?

Usa una metafora, il direttore generale della Bis, Agustín Carstens, per presentare lo stato dell’arte dell’economia internazionale in occasione della pubblicazione dell‘ultimo rapporto annuale. Dice che “è ora di accendere tutti i motori”, con ciò volendo sottolineare che la politica monetaria, sostanzialmente ha esaurito le sue possibilità di tenere a galla una crescita che ancora c’è ma chissà fino a quando. Troppe incognite – una fra tutte le guerra dei dazi sinoamericana – e troppe questioni irrisolte, a cominciare dal debito crescente e cresciuto, invitano a mettere da parte certe timidizze, che sono innanzitutto politiche, e “accendere tutti i motori”, ossia fare uso ampio e possibilmente consapevole delle varie leve di cui i governi dispongono per raddrizzare il legno storto di uno sviluppo fragile. Quindi “raggiungere un maggior equilibrio tra le politiche”. Oltre a quella monetaria, ” le politiche di bilancio e macroprudenziali e le riforme strutturali”.

Facile a dirsi, altro discorso è riuscire. La timidezza dei governi a prendere di petto certi problemi non è certo un incidente della storia. I governi hanno trovato comodo delegare alla politica monetaria alcune responsabilità e dopo dieci anni di denaro praticamente gratuito suona alquanto irrealistico pensare che riusciranno a fare quello che è necessario. Abbiamo già osservato il nervosismo politico americano crescere insieme ai tassi di interesse della Fed.

Questa difficoltà si insinua nel tessuto sempre più lacero dei rapporti internazionali, dove il confronto commerciale fra Usa e Cina – “Vale la pena ripeterlo: le

guerre commerciali non hanno vincitori”, dice il dg – si insinua nelle difficoltà con i quali i due paesi devono fare i conti internamente. La Cina, innanzitutto, alle prese con un costoso – in termini di velocità dell’economia – deleveraging che si trasmette come un terremoto internazionale lungo le catene globali della produzione.

Queste scosse colpiscono tessuti economici ancora amorevolmente assistiti dal denaro a basso costo delle banche centrali, dove “‘l’inflazione è rimasta alquanto contenuta nonostante molte economie operino a livello, o al di sopra, delle stime standard di crescita potenziale e registrino minimi storici di disoccupazione”. Una evidente anomalia. L’ennesima, si potrebbe dire, che d’altronde fa il verso a un modello di crescita risultato anomalo che adesso manifesta la sua natura con un crescente “indebolimento di consumi e investimenti” e con la circostanza che ” la fase di contrazione del ciclo finanziario in corso in molti paesi costituirà

probabilmente un freno alla crescita mondiale”. “È importante sottolineare che, dopo il lungo periodo di allentamento delle condizioni finanziarie,

si sono costituite molte vulnerabilità che potrebbero portare fuori strada l’economia mondiale”, osserva. Con ciò confermando quello che si ripete da anni: alla lunga una medicina diventa il veleno di un organismo, se quest’ultimo non viene curato.

Su quale sia la malattia non dovremmo più dubitare. “Una di queste vulnerabilità è costituita dall’elevato indebitamento delle famiglie in molte economie avanzate, in particolare in quelle non direttamente colpite dalla Grande Crisi Finanziaria. Questi livelli di debito storicamente elevati riducono la possibilità per le famiglie di dare un impulso all’attività economica”. Il boom del debito non risparmia ovviamente il settore societario e in generale ha a che fare con il deterioramento della qualità creditizia. Basta un semplice esempio: “Il mercato dei prestiti leveraged ha attualmente una portata pari a circa 3.000 miliardi di dollari Usa, comparabile a quella del mercato delle collateralised debt obligation (CLO), responsabili di aver amplificato la crisi dei subprime”.

Poi ci sono le EME, ovviamente. Grandi protagoniste della riscossa economica d’inizio secolo, oggi sono diventate uno dei problemi. Non a caso le Bis se ne occupa in un capitolo della sua relazione. ” Le attuali vulnerabilità riflettono in parte gli effetti di propagazione del protrarsi delle politiche monetarie accomodanti, in quanto le EME sono particolarmente sensibili alle inversioni di rotta dei flussi di capitale e alle oscillazioni del tassi di cambio”, spiega Carstens. E a seguire le banche, che stanno meglio di prima della crisi ma devono vedersela con sfide di complessità crescente, a cominciare da quelle rappresentate dalle bigtech, che ormai si candidano a diventare loro concorrenti. Tutto ciò “soprattutto in un contesto in cui il debito complessivo – privato e pubblico – è molto elevato rispetto agli standard storici ed è aumentato ulteriormente negli ultimi anni” rende l’economia internazionale alquanto incendiaria con la volatilità sua prima conseguenza visibile.

E qui veniamo al punto centrale. “L’anno scorso le principali banche centrali avevano imboccato la strada verso la normalizzazione, mettendo in atto un inasprimento molto graduale e anticipato in considerazione della solidità della crescita mondiale. Ma con l’indebolimento del commercio mondiale e il crollo dei mercati finanziari, la normalizzazione è stata sospesa”. Ha ancora senso parlare di normalizzazione sospesa? O dobbiamo accettare l’idea che questa dipendenza dei mercati dalle politiche monetarie allentate sia ormai la normalità? Ma soprattutto “come dovrebbe reagire la politica monetaria nel caso in cui si verificasse un indebolimento più forte del previsto dell’attività economica?”. Il manager sottolinea che le BC nella maggior parte delle economie hanno ancora “un margine ampio” per agire, ma si devono comunque “considerare le vulnerabilità che le loro azioni immediate potrebbero creare”. E ne abbiamo appena visto alcune. Servono perciò “azione di ribilanciamento” visto che “la politica monetaria non può essere il motore di una crescita economica più sostenibile. In termini

più realistici, deve essere considerata piuttosto come un sostegno”.

E qui veniamo al problema dei sostegni, che alla lunga rischiano di indebolire piuttosto che aiutare. Sarà per questo che il manager auspica “una combinazione più equilibrata di politiche”. “Non è possibile procedere con un solo motore; bisogna accenderli tutti e quattro. L’andamento dell’economia continua a fare affidamento sul supporto straordinario delle banche centrali, sebbene la crescita mondiale sia ancora solida. Dobbiamo quindi raggiungere un maggiore equilibrio tra la politica monetaria, le politiche di bilancio e macroprudenziali e le riforme strutturali”.

Auspicio (o appello) magari condivisibile, ma chissà quanto realistico. Le cronache ci raccontano comee il modo che la politica sta trovando per riparare il malcontento che la crisi ha generato (ma forse questo malcontento ha radici più profonde) è esattamente quello che sta contribuendo a mettere in crisi nuovamente l’economia. E basta il caso della guerra commerciale a mostrarlo. Il fatto che anche la Bis auspichi che “la politica di bilancio dovrebbe essere usata giudiziosamente per sospingere una crescita sostenibile sostenendo la domanda aggregata con espansioni mirate e temporanee”, aggiungendosi ad appelli simili fatti nel passato dall’Ocse e dal Fmi, significa soltanto dire ai governi di fare la loro parte pensando che questi abbiano come orizzonte di riferimento un contesto internazionale, quando (nella migliore delle ipotesi) non guardano oltra casa propria.

La politica monetaria di poche banche centrali che hanno agito di concerto, finora, ha sostenuto l’economia internazionale. Oggi queste banche hanno scaricato le batterie che hanno alimentato la crescita. Difficile che i governi avranno energia sufficiente per ricaricarla.

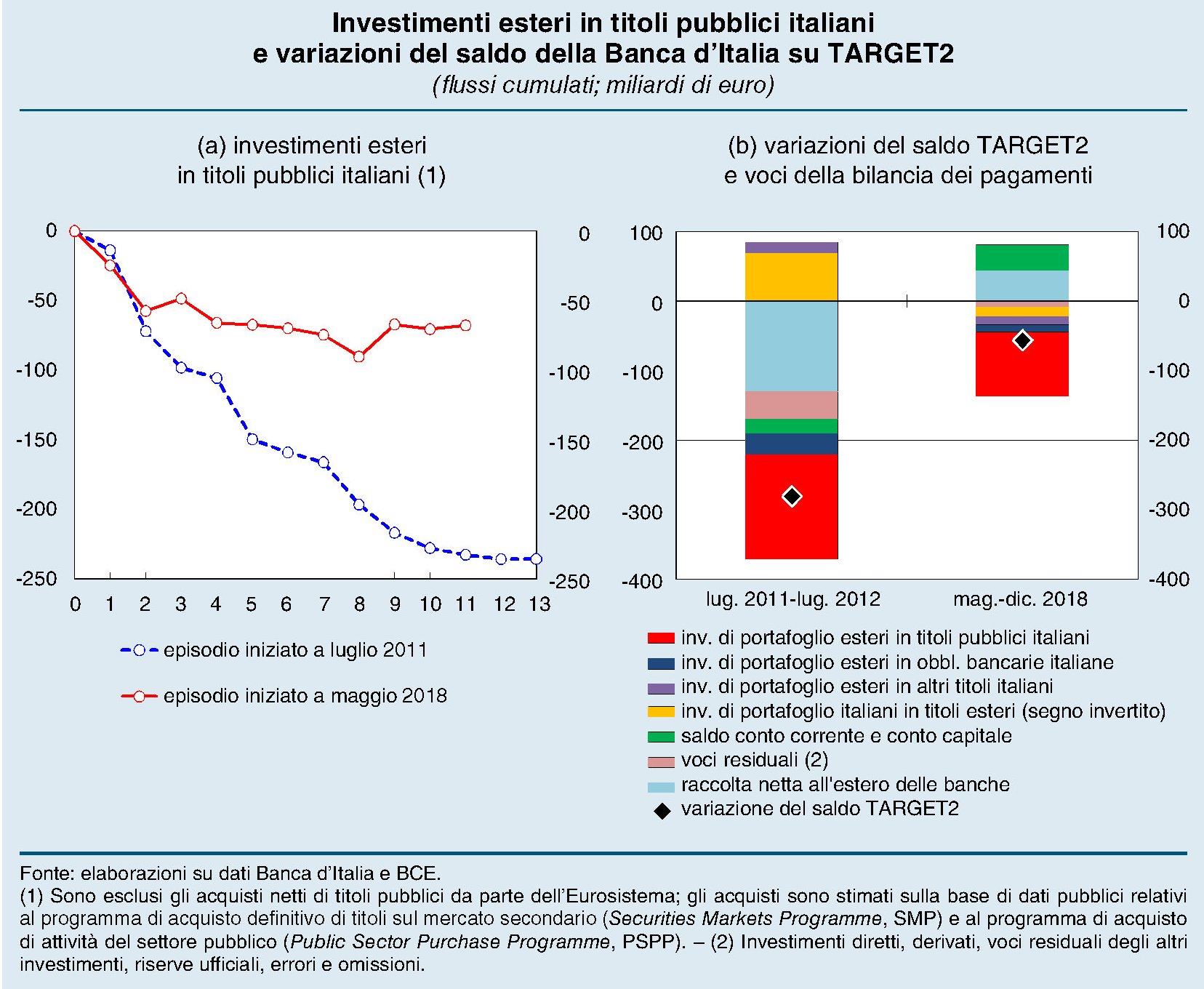

Cartolina: Toccata e fuga di capitali dall’Italia

Le fughe di capitali si somigliano tutte, almeno all’inizio. E infatti l’episodio di maggio 2018, come lo chiama benignamente Bankitalia, ricalca, nel primi due mesi del suo svolgersi, la profondità e la virulenza del più devastante episodio iniziato a luglio 2011, che si concluse dopo oltre un anno e costò al sistema Italia un salasso di capitali notevolissimo. Basti ricordare che tutti i sottoscrittori di debito pubblico italiano, incluse banche e assicurazioni, vendettero titoli, in quell’episodio, arrivando a disfarsi del 32 per cento dello stock iniziale. Le banche italiane videro calare la propria raccolta sull’interbancario internazionale di 130 miliardi, il saldo Target 2, che misura i nostri scambi di valuta con l’estero, peggiorò di 286 miliardi. Diversamente, l’episodio di maggio 2018, dopo un paio di mesi nel corso dei quali i disinvestimenti dai titoli di stato italiani raggiunsero i 90 miliardi, ha trovato una parvenza di equilibrio, pure se al costo di uno spread più elevato, che peraltro non è neanche bastato a riportare in Italia tutti gli investitori esteri. Toccata di nuovo con mano la nostra fragilità finanziaria, i capitali stanno sull’uscio. Pronti alla fuga.

Cronicario: Non c’è sfiducia, c’è solo caldo

Proverbio del 27 giugno Le chiacchiere non cuociono il riso

Numero del giorno: 20 Taglio % forza lavoro previsto dalla Ford in Europa

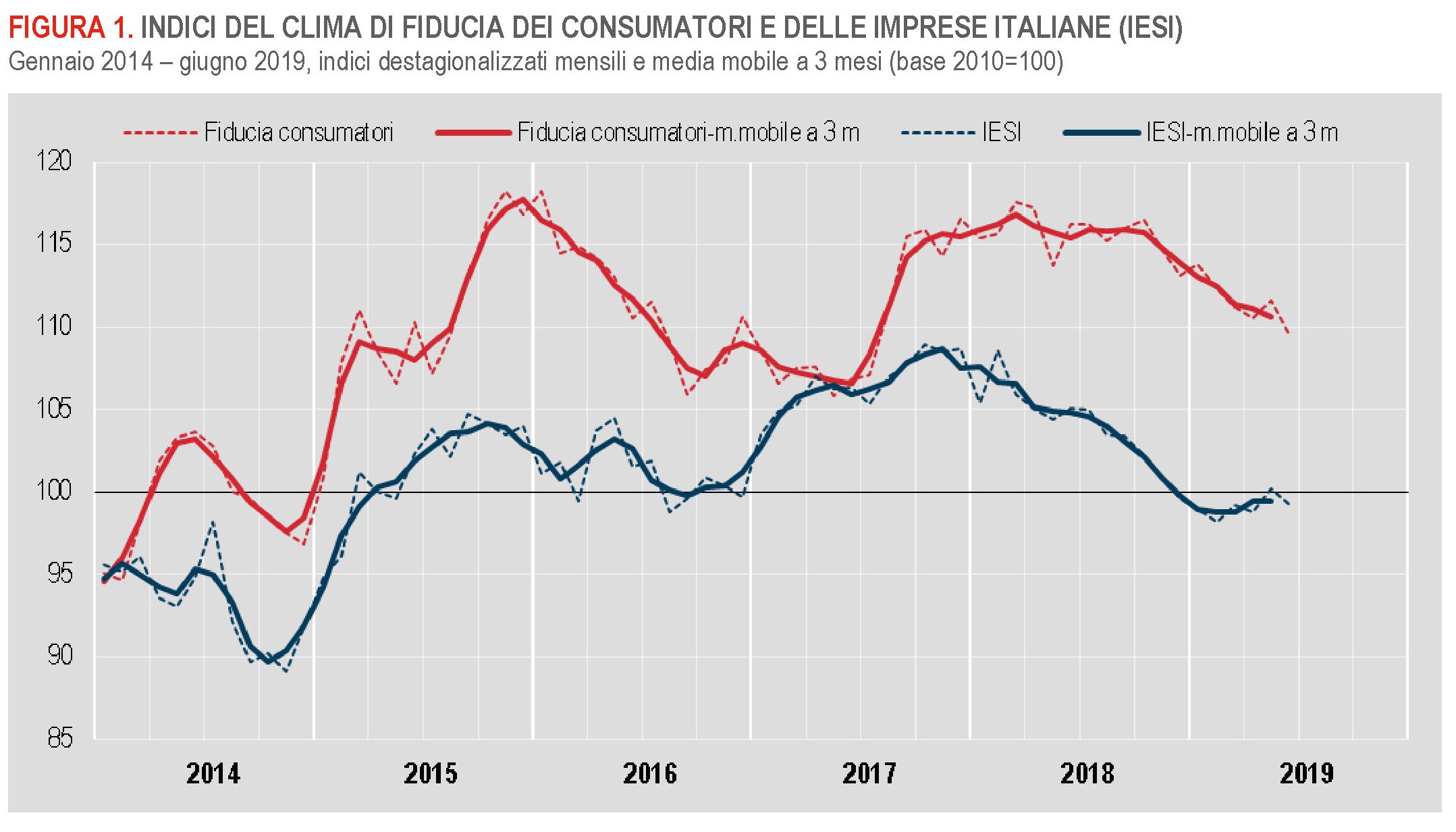

Oggi è uscita la solita nota della fiducia di Istat ed è venuta fuori una notizia che ha lasciato tutti a bocca aperta: siamo scesi sotto quota 100.

Ma no, che avete capito? Non si parlava mica (una volta tanto) di abbassamento dell’età pensionabile (purtroppo). Si parla di fiduci. Quelle delle famiglie a giugno è scesa sotto i 100, a 99,3. Quelle delle imprese da 111,6 a 109,6.

Vedete che belline le curve là sopra? Ecco, noterete che si sono un po’ ammosciate e francamente è una cosa inspiegabile. Siamo circondati da notizie fantastiche. Per dire: l’Ilva chiuderà a settembre, così la finiamo di inquinare il litorale puglies: e uno. L’Alitalia si perde pure Atlantia, perché i due VicePremier non riescono a farne uno intero e litigano su tutto: e due. Di sicuro c’è la fila là fuori per comprarsi la compagnia. Aumentano pure le entrate fiscali: e tre. Che però verranno tagliate quanto prima: e quattro. Soprattutto aumentano le spese pubbliche che molto presto moltiplicheranno i pani e i pesci in modo da avere una fine d’anno bellissima (semicit.): e cinque.

E c’è anche una sesta ottima notizia. E’ stato approvato il decreto sulla crescita, che come ha prontamente tweettato il Primo Minestra “è il segnale di un Paese che fa sistema e rilancia l’economia. Agevolazioni fiscali per le imprese, promozione degli investimenti privati, tutela del made in Italy: il Governo è con i cittadini per continuare a crescere. Insieme”.

E allora come si spiega il calo di fiducia, per giunta proprio nella bella stagione? Facilissimo: fa troppo caldo. Vorrei vederlo il vostro sentiment a 38 gradi all’ombra. Il mio s’è squagliato. Mi sono ammosciato come un gelato sciolto. Peggio: come le curve dell’Istat. Ma non mica colpa mia, sia chiaro. Il cambiamento climatico indotto dalla globalizzazione voluta dal turboliberismo sorosiano che sponsorizza l’Ue ha guastato il nostro meraviglioso clima mediterraneo di una volta. Non ci sono più le mezze stagione, l’avrete sentito dire. Ma non state a preoccuparvi,il governo del cambiamento (climatico) sovrano ha una soluzione geniale pronta.

Più ghiaccio per tutti. Meglio nello spritz.

A domani.

Cosa succede ai redditi dei più poveri se aumenta l’Iva?

L’aumento dell’Iva, che tutti dicono di voler evitare, per il momento sta scritto sull’ultima legge di bilancio che, come le altre precedenti, ha rimandato il problema all’anno prossimo, ma peggiorandolo. Le aliquote dell’aumento, infatti, sono state aumentate per evidenti ragioni di coerenza contabile, portando così le previsioni di gettito, dopo l’attivazione delle clausole di salvaguardia, a 22,7 miliardi nel 2020 e 28,4 miliardi nel 2021, ai quali sommare altri 400 milioni per le accise, rispettivamente 3,9 e 9,2 miliardi in più rispetto a quanto previsto dalla legge precedente.

Il confronto fra le vecchie e le nuove aliquote correlate all’attivazione delle clausole si può osservare agevolmente nel grafico sotto estratto dalla relazione annuale di Bankitalia, che ospita anche una simulazione assai utile per comprendere gli effetti macroeconomici e soprattutto distributivi di un eventuale aumento dell’Iva.

Come si può osservare, rimandare ha sempre un costo, specie se nel frattempo si aumentano anche le spese. La conseguenza è che il governo dovrà trovare il modo per disinnescare la bomba che ha acceso e non sarà per niente facile, vista l’entità delle cifre in gioco e i proclami che ancora oggi annunciano nuove spese, sotto forma di taglio delle tasse e chissà cos’altro. E’ saggio perciò provare a capire cosa potrebbe succedere se questa bomba dovesse scoppiare.

Nello sviluppo della sua simulazione Bankitalia distingue il caso di un pass-through ordinario, ossia di una traslazione dell’effetto Iva pari a circa l’80% in due anni, da un effetto ridotto, quindi più ritardato e diluito nel tempo degli aumenti. In ogni caso, gli effetti macroeconomici sarebbero rilevanti.

Sul lato redistributivo la premessa è che la simulazione dell’effetto del rialzo dell’Iva impatti completamente sui prezzi dei beni e che le scelte di consumo delle famiglie rimangano stabili, senza osservare invece gli effetti indiretti sui salari, i redditi o l’occupazione dell’incremento delle imposte. “Sotto tali ipotesi – sottolinea – l’aggravio dell’IVA determinerebbe nel breve periodo un incremento della disuguaglianza nella distribuzione dei redditi netti familiari equivalenti”. L’indice di Gini, che serve a misurare la diseguaglianza, aumenterebbe dello 0,2% portandosi al 32,4. “In particolare per le famiglie appartenenti al primo decimo della distribuzione il reddito netto diminuirebbe di circa l’1,5 per cento, mentre per quelle appartenenti all’ultimo decimo la flessione risulterebbe dello 0,7 per cento”. In sostanza il grosso del’aggravio verrebbe sopportato dalle fasce deboli della popolazione. Un effetto che però viene mitigato dall’adozione del reddito di cittadinanza, anche se non tutti i poveri ne hanno diritto.

La simulazione corretta per il reddito di cittadinanza conduce al grafico sotto, che esamina i due effetti congiuntamente.

In sostanza, il combinato disposto di Rdc e Iva condurrebbe in media a una “significativa crescita del reddito netto per il primo decimo della distribuzione dei redditi lordi; tale effetto si annullerebbe per il secondo decimo e diverrebbe negativo per i successivi”. Notate che il peggioramento è inversamente proporzionale al livello di reddito, com’è logico che sia. I più poveri avrebbero un maggior sollievo grazie al sussidio, ma sempre ricordando che fra costoro “sono presenti nuclei familiari che, non beneficiando dell’RdC, sarebbero comunque svantaggiati dall’incremento dell’IVA”. E questo spiega perché il governo dica che vuole evitare l’aumento Iva. Che è cosa diversa da dire che riesca.

Lo spread fra interessi e crescita che fa lievitare il debito italiano

L’allarme lanciato dal governatore di Bankitalia Ignazio Visco circa la sostenibilità del nostro debito è una buona occasione per provare a chiarire uno dei meccanismi più perniciosi che operano dall’interno del bilancio pubblico e che è all’origine della crescita “automatica” dell’indebitamento. Quello che i tecnici chiamano snowball, che potremmo tradurre con “palla di neve”, anche se forse sarebbe più corretto parlare di slavina, visto che lo snowball, autoalimentandosi, rischia di abbattersi proprio come una valanga sui nostri conti pubblici.

Visco ha accennato al problema sottolineando che “l’Italia è l’unico paese in cui il tasso di interesse sul debito pubblico, cioé l’onere, supera il tasso di crescita: è un problema”. Talmente che Bankitalia, nella sua ultima relazione annuale, ha ritenuto opportuno dedicare alla questione un approfondimento che vale la pena qui riepilogare.

L’anno scorso, scrive Bankitalia, il differenziale fra l’onere medio del debito pubblico italiano e la crescita nominale del prodotto ha originato un peggioramento del debito pubblico pari all’1,5% del pil. Questo incremento che si è praticamente “mangiato” l’avanzo primario pari all’1,6%. Questo spiega perché, in assenza di una crescita nominale, quindi al lordo dell’inflazione, pari almeno all’onere medio del debito pubblico, e lasciando da parte per un momento le altre componenti che provocano l’aumento (o la diminuzione) dell’indebitamento, è praticamente impossibile venire fuori dal lento strangolamento della nostra contabilità pubblica.

Detto altrimenti, per far diminuire il debito pubblico è necessario che il tasso di crescita del pil nominale sia superiore a quello del costo medio del debito pubblico. Concetto quest’ultimo che a molti risulta astruso ma che si può semplificare con un esempio: quando prendo a prestito del denaro per svolgere un’attività devo essere sempre in grado di ricavare da questa attività non solo quanto mi serve per ripagare il capitale, ma anche gli interessi sul capitale. Quindi se il mio debito ha un costo annuo mettiamo del tre cento, dovrei essere in grado di ricavare dalla mia attività un rendimento pari o superiore per ripagarlo. I debito italiano costa più di quanto riusciamo a guadagnare (pil). Una situazione che alla lunga rischia di diventare insostenibile. Da qui l’allarme di Visco.

I numeri del nostro bilancio confermano questa dinamica. Bankitalia ha raccolto il consolidato delle amministrazioni pubbliche, dal quale si evince, fra le altre cose, che nel 2018 abbiamo pagato 65 miliardi di euro di interessi sul debito pubblico, quasi il 4% del pil.

E il grafico sotto consente di apprezzare quanto questo livello esorbitante di interessi – peraltro in netto calo dal 2013 grazie alle politiche della Bce – pesi sulla dinamica del nostro debito pubblico.

L’istogramma azzurro del grafico di sinistra, che misura il contributo crescita, non riesce a compensare il peso degli interessi sul debito e, cosa ancora più grave, l’anno scorso non è bastata neanche l’aggiunta dell’avanzo primario.

Il grafico ci dice anche un’altra cosa. Nel 2012 il differenziale fra costo degli interessi e crescita nominale, che nel 2018 si è collocato all’1,2%, era circa il 6%. Da allora c’è stato un notevole miglioramento, ma l’Italia nel 2018 rimaneva l’unico paese, insieme con la Grecia, dove il differenziale fra onere medio del debito e crescita era positivo. Gli altri paesi, grazie a una maggior crescita e minore spesa per interessi, si trovavano nella situazione opposta, come si può vedere dalla tabella sotto.

In sostanza, all’Italia, fra il 2015 e il 2018, è mancato un punto di pil di crescita nominale per disinnescare l’aumento inerziale del debito. Fermare la “palla di neve” che minaccia la nostra contabilità pubblica. Purtroppo non è andata così. E questo malgrado il robusto dimagrimento della spesa per interessi.

Il problema è che le prospettive non sembrano migliori. Al contrario. Il calo dell’onere medio del debito, che dovrebbe collocarsi intorno al 2,8% dopo essere arrivato al 2,9% nel 2018, si associa a una diminuzione assai più robusta della crescita prevista nelle ultime stime dell’Ue, che porta il differenziale addirittura all’1,5%. Saremmo l’unica economia europa, senza neanche più la Grecia, ad avere un differenziale positivo.

Per questa ragione la Commissione europea aveva stimato che fosse necessario un avanzo primario superiore al 2% l’anno. La qualcosa suona vagamente improbabile considerando il clima politico nel quale si agita la maggioranza di governo. In questo contesto suona drammaticamente concreta la possibilità dell’apertura di una procedura di infrazione. Il binomio niente austerità e poca crescita ha un esito praticamente obbligato: maggior debito. E questo dovrebbe esser chiaro a tutti. Almeno, a quasi tutti.

Cronicario: Io so dove sono le coperture ma non ve lo dico

Proverbio del 24 giugno Giudica il mondo con la bilancia dell’innocenza

Numero del giorno: 150.099 Numero di domande per Quota 100 arrivate all’Inps

Allora: abbiamo una ventina di miliardi abbondanti di clausole Iva da disinnescare giusto? Poi dobbiamo fare la flat tax (e che, non fai la flat pax?) – e sono secondo le ultime stime social del VicePremier SoTuttoIo, evoluzione naturale del VicePremier Unoemezzo, un 10-15 miliardi. Quindi ci sono gli investimenti ad alto moltiplicatore che chissà quanto ci costano (e che, non fai gli investimenti produttivi? la crescitaaaaa). E poi ci sarebbe quell’agevolazione, quella deduzione, quell’incoraggiamento, quel sostegno. Tutta roba assolutamente necessaria, questo e quell’altro, senza dimenticare quell’altro ancora.

Ecco, di fronte a tutto ciò, a un’Europa minacciosa, a mercati schifiltosi (ma comunque cari), crescita da paralitici rimane appesa nell’aria la tremenda domanda: dove sono le coperture per queste qualche decina di miliardi di spese?

Lo so che voi – ma neanche io, figuriamoci – non vi occupate di queste quisquilie e pinzillacchere, che è roba da ragionieri che non sanno volare sul tappeto volante dei minibot o di chissà cos’altro ferve nella ripida immaginazione del governo del cambiamento. Epperò senza coperture, come insegnano i carpentieri, entra acqua dai tetti. E figuratevi che capita a un bilancio statale.

Perciò capirete che persino gli informatori nazionali, quelli che parlano coi politici credendo persino a quel che dicono, a un certo punto abbiano fatto la suddetta domanda (e le coperture?) a un sottosegretario del cambiamento, che ha risposto così: “Le coperture della flat tax? Non le dico altrimenti Xxxx me le ruba…”. Xxxx è un altro Vicepremier, ma di complemento (di Due) che appartiene pure al partito avverso/alleato. Al quale il nostro eroico sottosegretario, immagino per far capire quanto sta sul pezzo chiede le “coperture del salario minimo”, misura che in una certa forma “è dannosa per le imprese” ed è stata bocciata “da tutto il mondo economico”.

Io la so, la copertura, ma non ve la dico.

A domani.

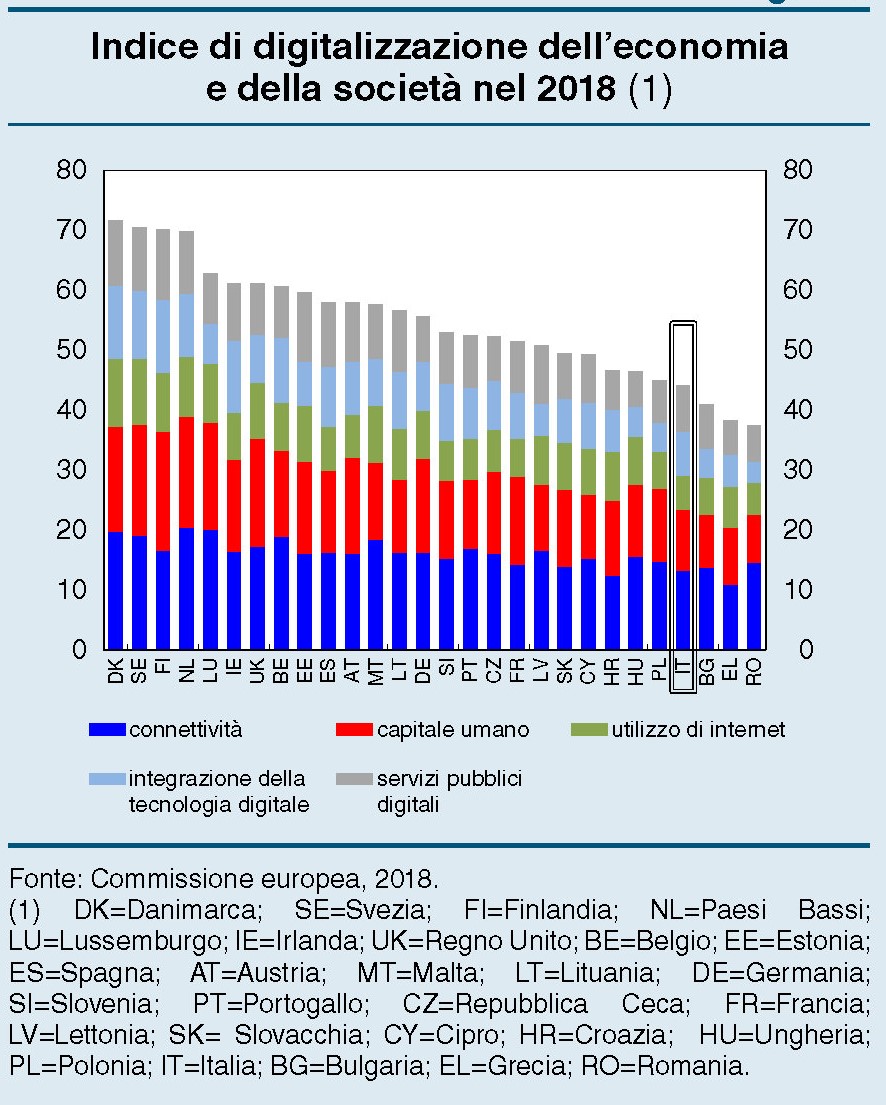

Il peso insostenibile del ritardo digitale in Italia

Poiché tutto si tiene, non dovremmo stupirci che al livello di istruzione ancora carente nel nostro paese corrisponda un notevole ritardo digitale che ha effetti deprimenti sul nostro mercato del lavoro e sulla produttività delle imprese. E stendiamo un livello pietoso sulla qualità dei nostri servizi. Gli italiani sono molto indietro, come ci ricorda Bankitalia nella sua ultima relazione annuale, e il confronto con gli altri paesi europei è scoraggiante.

Peggio ancora, si va nelle direzione opposta di un miglioramento. “Nel 2010, scrive la Banca – in Italia il settore dell’economia digitale contribuiva per il 5,7 per cento al valore aggiunto del totale dell’economia, un livello inferiore al 6,5 per cento della media europea. Tale quota in Italia è diminuita al 5 per cento nel 2017, in controtendenza rispetto alla Germania e alla media dell’Unione europea”.

La prima conseguenza che deriva da questo stato di cose, che suona vagamente paradossale in un paese che primeggia per l’uso di smartphone, è che “l’impiego delle nuove tecnologie nelle diverse attività economiche è basso”. Siamo bravissimi a farci i selfie e postarli sui social, meno a usare la tecnologia per migliorare la qualità della nostra vita. Bankitalia ci fornisce alcuni dati di confronto molto istruttivi. “Nel 2018 solo il 10 per cento delle aziende italiane ha realizzato almeno l’1 per cento del fatturato attraverso il commercio elettronico, contro il 17 della media europea e il 20 in Germania. Rimane inferiore in Italia, seppure meno distante dagli standard internazionali, la quota di imprese che utilizzano servizi di cloud computing (23 contro 26 per cento nella media

UE). In Italia la presenza di robot industriali (2,6 robot ogni 1.000 addetti) risulta superiore rispetto alla Francia e alla Spagna, ma resta discosta dai valori raggiunti in paesi con una specializzazione produttiva simile (4,5 robot per 1.000 addetti in Germania)”.

Il ritardo digitale non riguarda solo le imprese, ovviamente. Sempre perché tutto si tiene.

“Nonostante i progressi registrati negli ultimi anni – sottolinea Bankitalia – , nel 2018 solo il 33 per cento della popolazione italiana ha utilizzato strumenti digitali nello svolgimento delle proprie mansioni; nella media Ue la percentuale è pari al 42 per cento”. E non finisce qui. “È bassa anche la diffusione di competenze digitali nella popolazione: solo il 41 per cento degli adulti possiede abilità digitali di base, 15 punti in meno rispetto alla media UE”. Non è per nulla sorprendente che “il gap interessa tutte le fasce di età ed è particolarmente ampio tra gli individui che non hanno terminato il ciclo di studi superiori”.

Cosa provoca tutto ciò? Semplice: “Il basso fabbisogno di competenze digitali nel mercato del lavoro e la scarsa dimestichezza della popolazione con le tecnologie digitali interagiscono influenzandosi a vicenda: da un lato, gli individui possono trovare infatti poco conveniente acquisire capacità scarsamente richieste dalle imprese, dall’altro, la difficoltà di reperire forza lavoro con competenze adeguate può scoraggiare l’adozione di processi produttivi innovativi da parte delle aziende”.

Il costo del ritardo digitale non è soltanto quello che paghiamo oggi. Ma soprattutto quello che pagheremo domani. “A causa dei ritardi nella trasformazione digitale, l’Italia rischia dunque di perdere un’occasione che potrebbe consentirle di recuperare competitività”. E di questo non parla mai nessuno.