Etichettato: the walking debt

Cartolina: Lavorare meno, ma con Dignità

Non basta la forza della legge, a quanto pare, a garantire un lavoro dignitoso. Ciò che la dignità imposta per decreto ha realizzato, col contributo dell’ennesimo rallentamento ciclico, è la diminuzione dal 51 al 48 per cento della probabilità di rimanere occupato per chi aveva iniziato un rapporto di lavoro a termine nei dodici mesi precedenti. “Al calo – scrive Bankitalia nella sua relazione annuale – avrebbero contribuito, in parti uguali, il peggioramento delle condizioni cicliche e i nuovi vincoli”. Il vincolo della Dignità per decreto ha generato un nuovo diritto. Quello di lavorare meno.

Cronicario: Ci estingueremo, ma con la flat pax

Proverbio del 20 giugno L’eccesso di nettare è un veleno

Numero del giorno: 42,1 Quota % italiani 20-34enni sovra-istruiti rispetto alla loro occupazione

Siccome le ottime notizie abbondano nel nostro meraviglioso paese, oggi mi voglio rovinare e ve ne dico due insieme. Anzi: crepino l’avarizia e i vincoli Ue: ve ne dico persino tre. La prima è la migliore: finalmente ci stiamo estinguendo.

Ci stiamo mettendo un po’ troppo, è vero. Però le ultime dall’Istat sono rassicuranti. Il capo dell’istituto giura che stiamo vivendo una crisi demografica che ricorda quella del 1917-18, quando oltre alla guerra contribuì a sterminarci pure la spagnola, che non era un commissario Ue (ancora non c’erano: nostalgia canaglia) ma un’influenza. Oggi che ci sono pure i commissari Ue speriamo di far meglio. E infatti ce la stiamo mettendo tutta. Per dire: nel 2018 sono nati circa 439 mila bambini, 140 mila in meno rispetto al 2008. Ciò malgrado solo il 5% degli intervistati dichiari che di avere figli proprio non ha voglia. Dal che uno potrebbe pensare che l’altro 95% non veda l’ora. Senonché poi si scopre che il 45% delle donne fra i 18 e i 49 anni (dato 2016) non ha figli.

La lenta estinzione dell’italica stirpe – ormai è chiaro a tutti – è il modo più intelligente che abbiamo trovato per non ripagare il debito pubblico, visto che le speranze di abbatterlo con la crescita del pil – e questa è la seconda buona notizia – sono ridotte al lumicino. Sempre Istat, nel suo rapporto annuale, dice che è probabile che nel secondo trimestre la crescita sarà negativa. Col che finalmente penetriamo il senso profondo di certi annunci del nostro beneamato governo.

Ma siccome le gioie non finiscono mai, ci pensa il nostro VicePremier Unoemezzo a mettere la ciliegina sulla torta della nostra dolcissima estinzione. Gli bastano due paroline magiche ormai capaci di evocare gioia e felicita: flat tax. “Noi vogliamo abbassare le tasse, soprattutto con la flat tax per famiglie monoreddito, partite Iva, artigiani, piccoli imprenditori. Per redditi fino a 65mila euro ci sarà l’aliquota del 15%, fino a 100mila euro del 20%”.

Ora non voglio ripetere cose che già sapete. Ma ricordarle si.

In pratica se si adottassero le aliquote promesse, il governo avrebbe davvero fatto il miracolo di far estinguere il prelievo fiscale ancor prima di noi. Il che, ne converrete, è meraviglioso: potremo spendere i nostri ottocento e passa miliarducci l’anno senza più avere la seccatura di preoccuparci delle entrate. E soprattutto finalmente si realizzerà la profezia contenuta nel sacro contratto di governo.

Con la flat tax, finalmente trasformata in flat pax finalmente ci estingueremo felicemente. RIP.

A domani.

Perché non basta l’economia a spiegare il declino demografico

Un bel paper pubblicato di recente dal NBER dedicato al declino demografico che ormai da oltre un secolo interessa l’Europa, prova finalmente a portare l’attenzione su fattori diversi da quelli economici che, “pur se necessari” non vengono giudicati sufficienti a spiegare quella “transizione demografica” che ci ha condotti dove siamo adesso: ossia abitanti di società destinate a un invecchiamento che sembra irreversibile.

Per i lettori di questo blog non sarà una sorpresa scoprire che i fenomeni culturali – ossia l’evoluzione delle norme sociali – contribuiscono almeno parimenti alla scelta di avere o non aver figli. E d’altronde è noto da tempo agli specialisti che l’approccio economicistico, che tende a spiegare tutto in termini di costo/opportunità, conviva più o meno felicemente osservato, con quello socio-antropologico che dà invece priorità all’evoluzione del contesto. Molto salomonicamente, gli autori del nostro paper liquidano la controversia sottolineando come “le influenze culturali ed economiche hanno giocato entrambi un ruolo importante ruolo nella transizione della fertilità”. Con ciò regalando finalmente una parvenza di scientificità al buon senso comune.

Detto ciò, è interessante osservare quali possano essere alcune determinanti di queste “influenze culturali”. Mentre molto si scrive e si dice su quelle economiche – gli incentivi monetari a fare o non fare figli – poco si discute della forza delle idee che sono capaci di impattare quanto e forse più del semplice incentivo economico in una decisione così importante. Nel nostro piccolo abbiamo provato a far emergere questo curioso paradosso discorrendo di come Francia e Germania, che pure condividono una notevole prossimità geografica, oltre che culturale, abbiano demografie completamente differenti. E questo malgrado lo stato tedesco non manchi di incentivi economici alle famiglie.

Il nostro paper, analizzando un dataset che spazia dal 1830 al 1970 si dedica proprio all’importanza delle influenze culturali e si focalizza su quelle che sono provenute dall’area di lingua francese, giudicata una delle determinanti del cambio comportamentale che ha contribuito alla transizione demografica. Sembra proprio che, per colmo di paradosso, la Francia, uno dei pochi paesi europei ad avere un saldo demografico quasi positivo, sia sta la “mamma” del declino della fertilità che piano piano si è contagiato agli altri paesi.

Le famiglie francesi infatti, secondo quanto riportato, hanno visto declinare in modo permanente il proprio livello di fertilità “fino ai livelli moderni” già da prima del 1830. Sono state antesignane, insomma. Anche se tale “modernità” non si è diffusa con la stessa rapidità dappertutto. I dipartimenti bretoni, ad esempio, più lontani dalla cultura media francese raggiungeranno i livelli media di fertilità solo nel 1905.

Rimane aperta la questione sul perché la Francia abbia sperimentato con così largo anticipo il declino demografico. Nel paper vengono ricordati i fattori politici e culturali, culminati nella rivoluzione francese. Rimane il fatto che quando il declino iniziò ad apparire evidente, nella seconda metà del XVIII secolo, “molti osservatori contemporanei lo attribuirono a un cambiamento degli standard morali”.

Vale la pena riportare, se non altro perché sembrano scritte oggi, le elucubrazioni di Jean Baptiste Moheau che nelle sue Recherches et considérations sur la population de la France del 1778 notava come “i francesi stanno facendo meno figli che in passato perché la gente è più interessata ai propri egoistici interessi ed è meno disposta a sopportare l’alto costo di avere figli, e al tempo stesso non sente più l’obbligo morale di riprodursi per dovere religioso e civile”. Dovere religioso e civile, notate bene. L’affievolimento del senso civico-religioso, quindi, come contraltare dell’emersione della propria individualità. Confina con la nota di colore l’annotazione di uno studio, sempre citato nel paper, secondo il quale “la sottoscrizione all’Enciclopedia di Diderot, risultava, nel 1831, correlata negativamente con la fertilità nei vari dipartimenti”.

Ma è più interessante osservare che “il declino della fertilità si è verificato molto prima e inizialmente in modo più ampio nelle comunità culturalmente più vicine ai francesi, mentre la transizione della fertilità si diffuse solo più tardi a quelle società che erano più distanti da questa frontiera culturale”. Distanti innanzitutto linguisticamente. Ad esempio in Belgio, le comunità francofone vallone hanno visto declinare la propria fertilità assai prima di quelle di lingua olandese. Le lingue d’altronde, sono una determinante fondamentale delle relazioni economiche e ciò malgrado questo contributo viene totalmente ignorato nell’analisi economica, che tende a ragionare come se tutti parlassero inglese. E non è il solo, ovviamente.

Come ogni generalizzazione, ovviamente, anche quelle del paper vanno prese con le pinze, e valgono come elemento di dibattito non certo come verità acquisite. E tuttavia vale la pena discorrerne, se non altro per compensare certe analisi monoculari che riducono la decisione di avere figli a una semplice scelta di portafoglio. In particolare, vale la pena osservare che “in media, società con maggiore livello di istruzione, minore mortalità infantile, maggiore urbanizzazione e più alta densità della popolazione avevano livelli più bassi di fertilità durante il 19 ° e il 20 ° secolo”. Il benessere, si potrebbe dire, sembra scoraggi la natalità. Sempre per colmo di paradosso.

Nell’analisi degli economisti, che viene sviluppata in un modello, le scelte di fertilità vengono compiute tenendo conto dei costi intrinseci e dei benefici, ma anche “delle norme diffuse nei gruppi culturali vicini”. Sicché “la transizione da alta a bassa fertilità è il risultato dell’innovazione sociale e delle influenze sociali”. Una di queste innovazione è stato l’affievolimento dello stigma “associato al controllo della fertilità all’interno del matrimonio”, sottolineano. Quindi in sostanza, l’affievolimento di una prassi di natura anche religiosa, come gli stessi economisti osservano.

Insomma, la transizione demografica è in qualche modo legata alla secolarizzazione delle nostre società. Quest’ultima, d’altronde, ha favorito il suo arricchimento, visto che è associata all’emersione della borghesia e del capitalismo, che a sua volta ha generato le idee (francesi ma non solo) che hanno condotto al calo della natalità. Forse il capitalismo morirà di vecchiaia. Ma questa conclusione non fa parte del paper. Per due economisti è un po’ troppo.

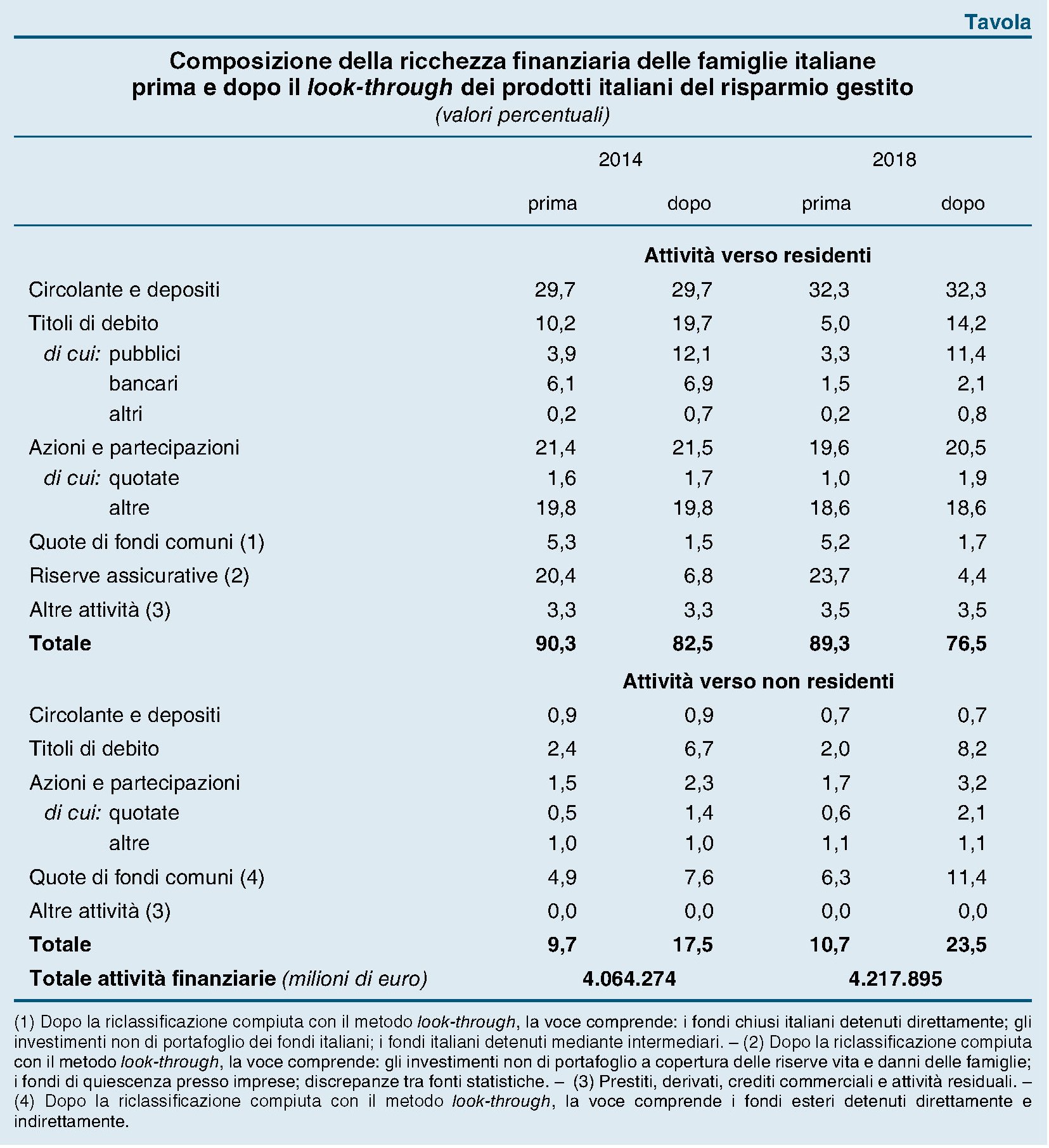

C’è sempre più estero negli investimenti finanziari delle famiglie italiane

Fra le tante informazioni utili che si possono leggere sfogliando l’ultima relazione annuale di Bankitalia, vale la pena segnalare quelle raccolte attorno a una questione che pare stia diventando sempre più strategica nella gestione del dibattito pubblico, ossia la ricchezza delle famiglie italiane. Da quando le cattive condizioni della finanza pubblica sono diventate un tema d’interesse internazionale infatti – ossia da quasi un trentennio – i salvadanai degli italiani sono l’argomento preferito dei politici. Quasi che gli uni compensassero l’altra, e chissà se un giorno non sarà davvero così.

In attesa di scoprirlo, è interessante sapere cosa ne pensino gli interessati, ossia le famiglie, e quindi osservare le loro scelte di investimento, che sono un ottima cartina tornasole per provare a indovinare dove si diriga la fiducia degli italiani.

Cominciamo da un’osservazione generale. “Tra le principali economie dell’area dell’euro, l’Italia è il paese che nel

2018 ha registrato il maggiore calo delle attività finanziarie nel portafoglio delle famiglie”, sottolinea Bankitalia, specificando che “la perdita di valore delle attività finanziarie, pari nell’anno al 4,4 per cento e a oltre 190 miliardi è stata recuperata per meno della metà con l’aumento dei corsi nei primi mesi del 2019”.

La performance peggiore che si è registrata nel nostro paese dipende da vari fattori, ovviamente, interni ed esterni. Ma ciò che è emerso è che nella seconda parte del 2018 le famiglie hanno ridotto gli investimenti in attività finanziarie per circa il 20% del totale, per un importo pari a 37 miliardi. Sono cresciuti i depositi a vista e gli acquisti di polizze assicurative a rendimento minimo garantito. Al contrario sono state vendute azioni e sono diminuite anche le quote di fondi comuni sottoscritti.

E’ interessante osservare che “nonostante la volatilità dei prezzi, sono tornati a crescere gli acquisti di titoli di Stato che garantiscono rendimenti alti ai risparmiatori che li mantengono in portafoglio fino alla scadenza”. La tabella sotto riepiloga lo stato degli attivi nel 2018 nel confronto con l’anno precedente. Come si può osservare la quota di titoli pubblici è passata dal 3 a, 3,3%.

L’aspetto più interessante, tuttavia, è l’accresciuta propensione delle famiglie a sottoscrivere quote di fondi comuni e previdenziali diversi dal Tfr. Nel 2018 queste quote hanno raggiunto il 31% del totale, a fronte del 17 del 2017. “Questi strumenti hanno consentito ai risparmiatori di diversificare maggiormente i rischi del portafoglio, anche attraverso più ampi investimenti sui mercati internazionali”. E questo è un punto saliente. “Sebbene le attività verso residenti rimangano largamente prevalenti, – spiega Bankitalia – le attività verso non residenti registrano un aumento rilevante, dall’11 al 24 per cento del portafoglio finanziario”.

La conclusione a cui arriva Bankitalia, ossia che le famiglie spostano sempre più all’estero i propri risparmi, si ricava riclassificando gli attivi secondo un metodo econometrico (look through) che permette di conoscere le attività sottostanti ai prodotti del risparmio gestito. Si tratta di uno strumento che ha qualche limite, ma che comunque consente di osservare con maggior finezza i flussi lordi degli investimenti, andando a vedere su quali asset i gestori indirizzino i loro acquisti.

Bankitalia ha svolto un confronto fra i dati del 2014 e quelli del 2018 (tabella sotto) che ci consente di avere alcune informazioni.

La prima, più evidente, è che c’è stato un calo rilevante del peso del comparto obbligazionario, 14 punti percentuali, in parte guidato dalle obbligazioni bancarie, pure se le obbligazioni rimangono la componente prevalente (65%) del portafoglio delle famiglie. “Il calo delle obbligazioni – spiega la Banca – è riconducibile ai titoli di Stato italiani e alle obbligazioni bancarie; è invece aumentato il peso delle obbligazioni estere, in particolare di quelle emesse da società non finanziarie”. Quanto a queste ultime è emerso che tramite il risparmio gestito le famiglie hanno investito in obbligazioni emesse da imprese non finanziarie Usa e francesi.

Insomma, pure se la voglia di Btp è tornata timidamente ad affacciarsi nele preferenze della famiglie, quella di investire all’estero è stata assai più robusta. Prima l’Italia è facile a dirsi. Comprare prima l’Italia è un po’ più difficile a farsi.

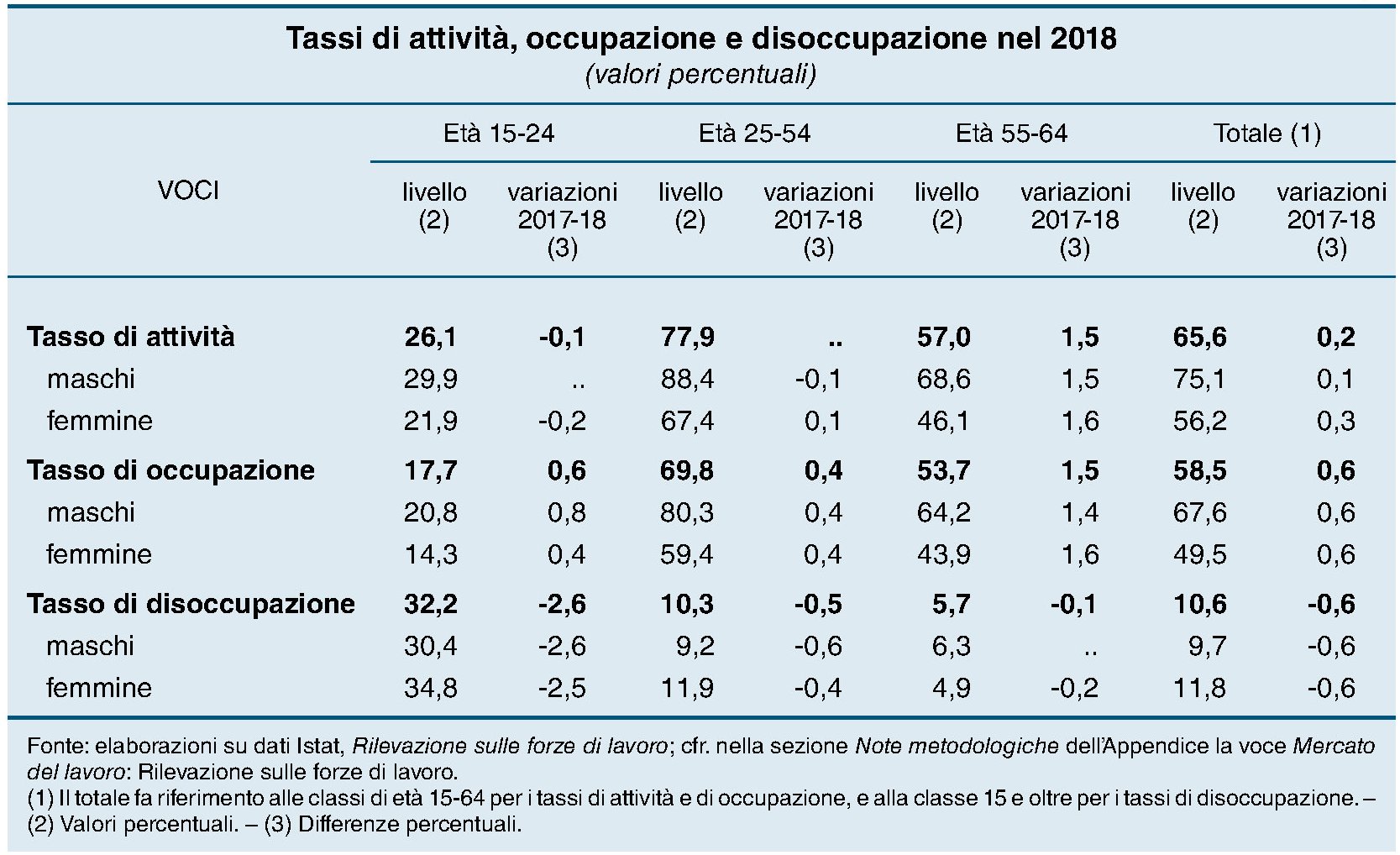

La lenta erosione dell’offerta di lavoro in Italia

L’ultima relazione annuale di Bankitalia ci consente di raccogliere parecchie informazioni su una delle due gambe che consentono al mercato del lavoro di camminare, ossia l’offerta di lavoro. Quindi la quantità (e la qualità) dei lavoratori che offrono i propri servizi nella speranza di incontrare una domanda da parte delle imprese. È evidente che un’offerta carente è problematica quanto una domanda carente. Perciò è importante che un’economia disponga di un’offerta di lavoro adeguata, oltre ad essere in grado di occuparla per limitare la disoccupazione.

In statistica queste grandezze vengono misurate dal tasso di attività, che è il rapporto tra la forza lavoro (occupati+disoccupati) e la popolazione in età lavorativa, quello di occupazione, che è il rapporto fra il totale degli occupati e la popolazione in età lavorativa, e quello di disoccupazione, che è il rapporto fra le persone in cerca di lavoro e la forza lavoro. Utile ricordare questi concetti perché ci consentono di comprendere meglio la tabella proposta da Bankitalia, che è articolata per classi di età.

Ad esempio: è ovvio che i tassi di attività e di partecipazione più elevati si osservino nella classe dei 25-54 anni, mentre di solito la disoccupazione tende a concentrarsi nella coorti più giovani della popolazione. Complessivamente fra il 2017 e il 2018 il tasso di partecipazione in Italia è cresciuto, ma questo aumento è dovuto in larga parte all’incremento di partecipazione della classe dei 55-64enni (+1,5%), più elevato della somma della crescita degli occupati fra i 15-54enni (+1%). Non è un fenomeno isolato. Si tratta di una tendenza iniziata col nuovo secolo e conseguenza delle varie riforme pensionistiche che hanno ritardato l’età del pensionamento. “Dal 2000 a oggi – scrive Bankitalia – il tasso di partecipazione nella classe di età 55-64 anni è quasi raddoppiato (dal 30 al 57%), ed è aumentato di poco meno anche quello degli individui di età compresa tra i 65 e i 74 anni (dal 5 al 9%)”.

Ciò ha contributo alla crescita della partecipazione, che nel 2018 è arrivata al 65,2% (+0,2% sul 2017), “il livello più elevato dal 1977”. Una crescita distribuita fra uomini e donne e più concentrata nel centro-nord, dove “maggiore è l’incidenza sulla popolazione in età da lavoro degli occupati più anziani, direttamente interessati dall’innalzamento dell’età di pensionamento”.

Senonché l’arrivo di Quota 100 potrebbe arrestare questa crescita di partecipazione, se non proprio invertirla, anche perché a questa norma si è aggiunta anche quella che sospende fino al 2026 l’adeguamento biennale delle aspettative di vita per la pensione anticipata. “Nel complesso – scrive via Nazionale – le nuove norme consentono l’anticipazione della pensione minima fino a cinque anni”: Bankitalia stima che la piena adesione a Quota 100 abbasserebbe la partecipazione fino a 0,6 punti percentuali entro il 2020.

Si è detto che il pensionamento anticipato servirà a trasformare tanti disoccupati in occupati. Ma è una solo speranza. “Sulla base delle evidenze disponibili per i paesi dell’area dell’euro e per l’Italia, è poco probabile che l’uscita anticipata di alcune coorti di lavoratori più anziani possa avere ricadute significative sulla domanda di lavoro per gli individui di altre classi di età nel settore privato”. Quanto al pubblico, dipenderà dalle decisioni che verranno preso per il turnover reale e dai tempi per espletare i concorsi. Nel frattempo la partecipazione è destinata a diminuire. E non soltanto per Quota 100. Anche il Reddito di cittadinanza potrebbe svolgere un effetto dissuasivo sull’offerta di lavoro.

Sempre Bankitalia nota come “il sussidio, la cui generosità decresce significativamente all’aumentare del reddito da lavoro, potrà scoraggiare l’accettazione o la prosecuzione di rapporti di lavoro precari e non particolarmente remunerativi”. Secondo le stime della Banca, i lavoratori 15-64enni che guadagnano meno o almeno quanto potrebbero incassare col RdC “rappresentano fino allo 0,5% del totale” degli occupati. Per giunta, il “disincentivo all’occupazione si concentrerebbe in segmenti con prospettive occupazionali già limitate (persone giovani, con impieghi precari e nel Mezzogiorno), che risentirebbero ulteriormente di prolungati periodi di inattività”. Senza considerare che potrebbe incentivare forme di lavoro irregolare.

Il problema si aggrava se si osserva che all’erosione quantitativa dell’offerta di lavoro, si aggiunge quella qualitativa. Per averne un’idea possiamo guardare a quella che Bankitalia chiama “Brain drain”, la famosa “fuga di cervelli”. Fino ad oggi l’incremento della partecipazione al lavoro, iniziato dal 2011 – dopo la legge che allungava l’età lavorativa – è riuscito a bilanciare il calo dei residenti in Italia, iniziato nel 2015 e ormai in piena accelerazione. Anche nel 2018 la popolazione è diminuita di 90.000 unità (-0,2%) nonostante il contributo netto dato dal saldo migratorio di circa 190.000 persone. Ciò in quanto le uscite dal paese hanno registrato “il massimo storico dal 1981”, ossia da quando sono iniziate le rilevazioni.

Questa emigrazione, che solo nel 2018 ha coinvolto 120.000 persone (5.000 in più rispetto al 2017), nel periodo fra il 2007 e il 2018 ha provocato un saldo migratorio netto negativo per 492.000 unità. Il fatto che dovrebbe farci riflettere è che “le uscite hanno coinvolto i giovani e i laureati in modo ancora più significativo rispetto agli anni precedenti la Grande Recessione: tra i primi la percentuale è passata dallo 0,1 nel 2007 a circa lo 0,5 nel 2017, tra i secondi dallo 0,2 allo 0,4”. A emigrare non sono solo i meridionali, ma anche gli abitanti del centro e del nord.

Questo drenaggio di capitale umano ha alcuni effetti negativi per il nostro tessuto economico. Alcuni studi osservano che questi flussi in uscita, specie quelli di giovani, rischiano di ridurre il potenziale di fare impresa di un paese. I risultati di uno di questi mostrano che “l’impatto dell’emigrazione sulla creazione di nuove imprese è negativo, soprattutto per quelle con soci o manager al di sotto dei 45 anni e nelle aree del Paese con una struttura demografica più giovane. Per giunta “la relazione negativa tra emigrazione e imprenditorialità riguarda ogni area del Paese e tutti i settori, sia quelli a basso valore aggiunto sia quelli più avanzati; incide negativamente anche sulla creazione di start up innovative”.

Insomma, pensionamenti anticipati dagli esiti incerti, sussidi che “spiazzano” retribuzioni di mercato, emigrazione. Il combinato disposto di questi fenomeni agisce con profondità sulla nostra offerta di lavoro, che a quanto pare soffre per un pregiudizio molto diffuso nel nostro paese secondo il quale basta far crescere la domanda di lavoro per far funzionare l’economia. Ma è un pregiudizio che alla lunga rischia di far danni. Non è solo la domanda a creare l’offerta. Vale anche il contrario.

Cronicario: Svegliarsi con 93mila euro di debito e stare sereni

Proverbio del 17 giugno Legifera con severità, giudica con clemenza

Numero del giorno: 2,4 Crescita % costo orario manodopera nell’EZ nel IQ 2019 su IQ2018

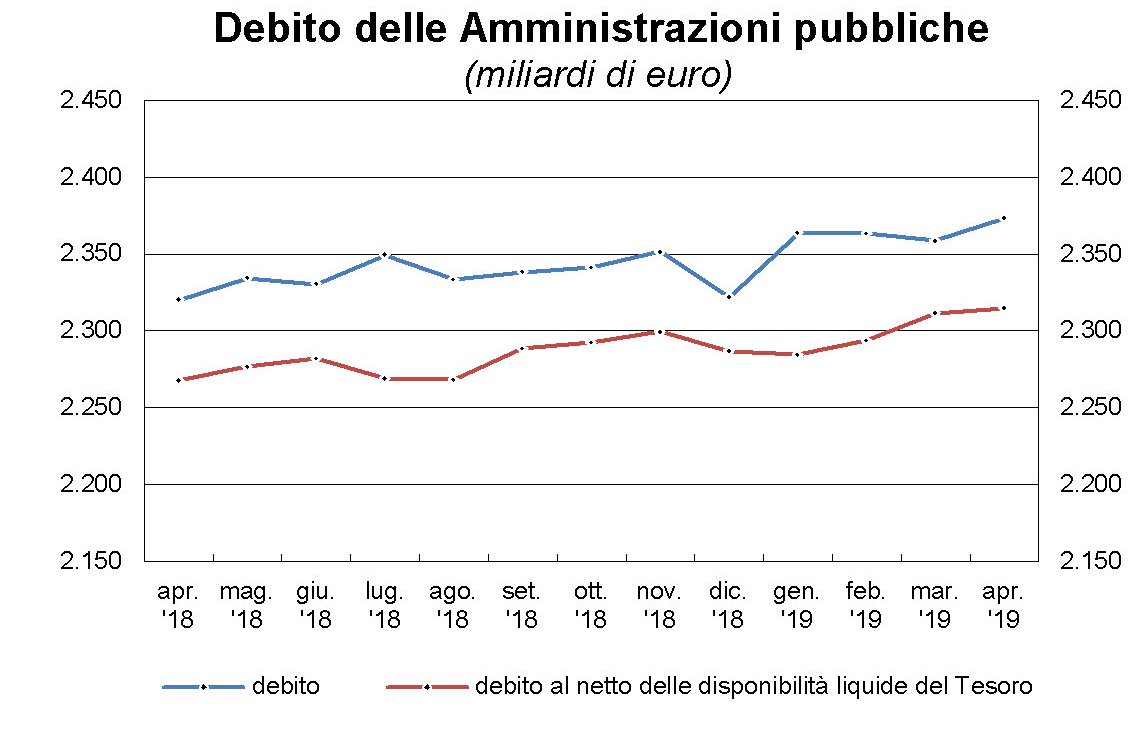

Puntuale come una cambiale (in fondo è una cambialona) arriva l’aggiornamento mensile di fabbisogno e debito di Bankitalia che ci regala una gioia dopo l’altra: non solo cresce il debito pubblico – che come sanno i geni è ricchezza privata (cit.) – ma aumenta anche il prelievo fiscale, che è futura ricchezza privata (semicit.).

In questo fiorire di ottime notizie, che vanno a guastare le festa a quei cattivoni dell’Ue che minacciano di metterci in punizione, arrivano stonati i cori delle associazioni dei consumatori che, avendo frainteso la natura del debito pubblico “a cui si deve essere restituita la dignità” (cit.), come ha ammonito l’ex ministro Pamplona assurto ad altri incarichi, si lamentano di una situazione di debito crescente…

..che scarica sulle spalle di oltre 25 milioni di famiglie circa 93 mila euri pro capite di debiti.

Adesso non state a preoccuparvi. Intanto bisogna sapere dove risiede questo debituccio.

Quindi notare che per circa il 70% sta già a casa nostra. E fra di noi ci si capisce. Una mano lava l’altra e via dicendo. Se guardate bene scoprirete persino che una bella fetta di questo debito ce l’hanno Bankitalia e poi banche e assicurazioni, dove tenete il vostro gruzzoletto. In sostanza i soggetti che hanno più della metà di questo debito pubblico sono gli stessi dove tenete i vostri spiccioli.

Ma #statesereni.

A domani.

Cronicario: Faremo la Flat tax quando saremo ricchi come il Lussemburgo

Proverbio del 13 giugno L’uomo nobile tarda a parlare e agisce rapidamente

Numero del giorno: 25.000 Crescita occupati in Italia nel IQ 2019 rispetto IVQ 2018

Stamattina mi son svegliato e finalmente ho capito la portata del progetto del governo del cambiamento, colpevolmente celato in un profluvio di dichiarazioni che solo un occhio superficiale potrebbe giudicare squinternate, se non addirittura fantasiose.

Ed eccolo qui, il progetto: farci diventare tutti ricchi. D’altronde: cos’altro dovrebbe fare un governo del cambiamento? L’illuminazione mi giunge improvvisa mentre odo un soave usignolo con le fattezze da VicePremier dire che “la flat tax può evitare di essere iniqua mettendo un tetto, perché se si devono abbassare le tasse, le dobbiamo abbassare per il ceto medio. Non si deve andare oltre i 60.000, massimo 70.000 euro l’anno”.

Proprio così. Quello che si prepara per noi è un paese dove il ceto medio avrà un reddito di “60.000 massimo 70.000 euro l’anno”. Uno stracazzo di boom economico ci aspetta, altroché. E infatti ce lo avevano anche annunciato, se ve lo ricordate. Dico che si prepara, il boom, perché al momento il ceto medio italiano sta ben lontano dai 70.000 euro di reddito. E tanto per farvi capire l’impresa che ci attende, cui ottempereremo eroicamente, eccovi un dato che ho tratto dagli archivi del Mef.

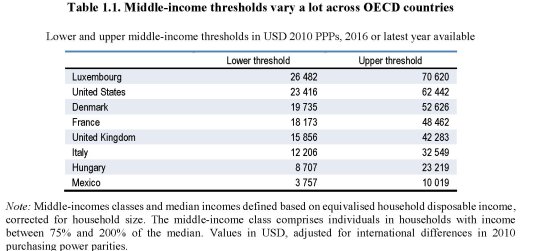

I dati ci dicono che i contribuenti italiani che hanno redditi “al massimo fino a 70.000 euro” sono complessivamente più del 93% del totale, dai quali perciò arriverà il grosso del gettito fiscale. Gli sfortunati ricconi che non avranno la flat tax, saranno si e no un centomila e rotti. In pratica la flat tax varrà per tutti, malgrado in Italia il ceto medio, secondo quanto classificato da Ocse, si collochi in una quota di reddito compresa fra i 12 mila e i 32 mila euro di reddito l’anno.

Uno dice: ma allora perché il soave VicePremier non limita intanto la flat tax al massimo a chi guadagna 32 mila euro?

E’ chiaro che anche a voi manca la prospettiva, ma adesso vi illumino. Il dato del ceto medio italiano è riferito al passato. Il governo del cambiamento guarda al futuro. Quindi le parole del VicePremier, che sicuramente conosce a menadito questi dati, vanno interpretate così: Faremo la Flat Tax quando il ceto medio italiano sarà ricco almeno (e dico almeno) quanto quello del Lussemburgo, grazie al deficit che moltiplica la crescita.

A domani.

La crisi ha fatto nascere imprese più robuste in Italia

Se non fosse ormai un luogo comune dire che le crisi nascondono opportunità, sarebbe la degna morale di una storia raccontata nell’ultima relazione annuale di Bankitalia, dove si osserva fra l’altro l’incidenza della spesa per ricerca e sviluppo nel nostro paese nel confronto con la media l’Ocse. Un tema strategico, come d’altronde quello dell’istruzione, del quale non si discorre mai abbastanza. Pochi dovrebbero dubitare che il futuro sarà segnato dallo sviluppo tecnologico, e quindi dalla necessità avere lavoratori istruiti abbastanza da cavalcarlo. E tuttavia mentre si fa un gran discorrere di investimenti in opere pubbliche, inseguendo chimerici moltiplicatori, chissà perché considerati più robusti quando implicano ferro e cemento, poco si ragiona su come si potrebbe favorire ciò sembra destinato a far la differenza in futuro: l’innovazione.

DI buono c’è che alla carenza del discorso pubblico pare supplisca una certa iniziativa privata, che malgrado tutto ancora resiste in Italia. Eroicamente, vien da dire. Se ne trova traccia proprio nel breve approfondimento pubblicato da via Nazionale, che potremmo raccontare partendo dalla fine, che poi è il succo della faccenda. In Italia negli anni peggiori della crisi, fra il 2008 e il 2013, sono nate società che sono risultate più lungimiranti, almeno relativamente alla quota di investimenti che hanno espresso in beni immateriali, e più produttive, capaci perciò di affrontare con maggiore resilienza le avversità creditizie e quindi sostanzialmente più robuste.

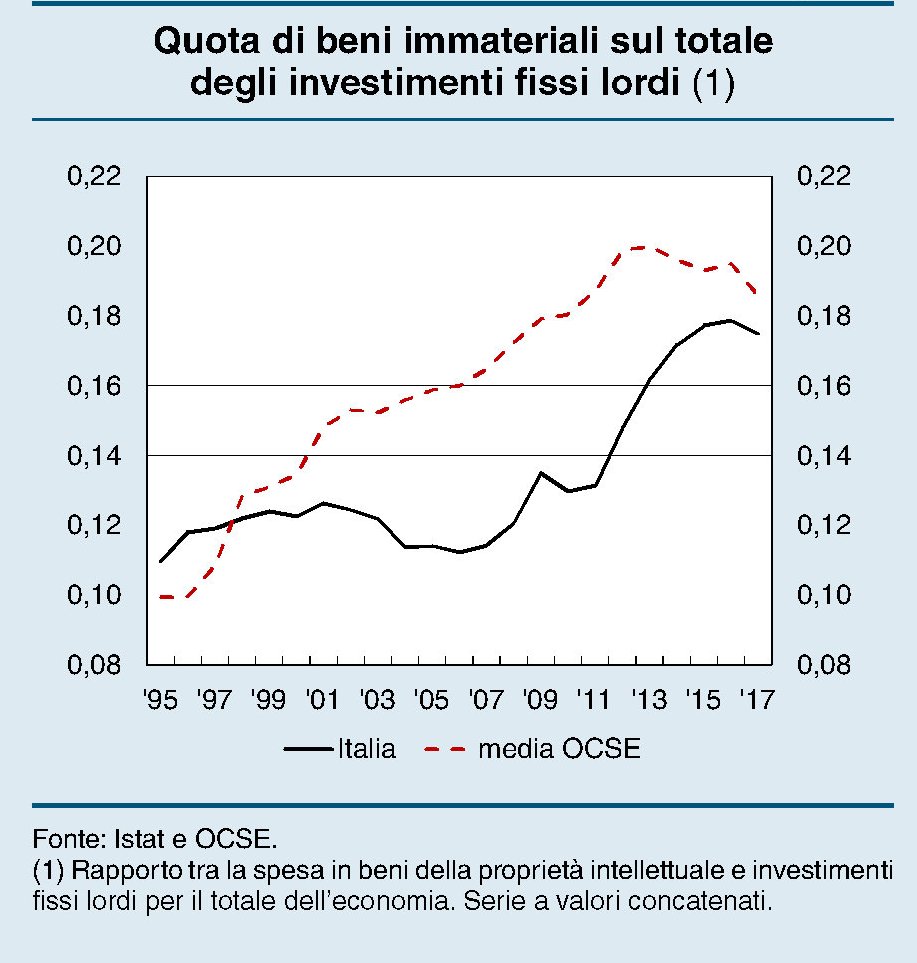

Partiamo da una premessa. “Nella media dei paesi Ocse – scrive la Banca – l’incidenza delle spese in ricerca e sviluppo, software e altri prodotti della proprietà intellettuale sul totale degli investimenti è quasi raddoppiata negli ultimi vent’anni, fino a raggiungere il 20 per cento, sostenendo l’innovazione tecnologica e la crescita”.

Come si può osservare dal grafico sopra, in Italia gli andamenti sono stati diversi. C’è stata una sostanziale stagnazione degli investimenti sin dalla metà degli anni ’90. Solo nella seconda metà del primo decennio del 2000 la curva inizia ad inclinarsi positivamente, pure senza raggiungere la media Ocse. Questa circostanza è stata determinata dal fatto che “alla crescita degli investimenti in capitale immateriale (complessivamente pari al 20 per cento tra il 2007 e il 2018) si è associata la caduta di quelli in capitale fisico (circa il 25 per cento)”. Quindi una brutta notizia, ossia il calo degli investimenti in capitale fisico, ha fatto emergere quella buona, ossia l’aumento di investimenti in capitale immateriale.

Questi ultimi sono cresciuti non solo relativamente ma anche in valore assoluto. E tale aumento, spiega Bankitalia facendo riferimento a uno studio svolto sui bilanci delle società italiane, “è interamente attribuibile alle imprese nate in quegli anni (2008-2013), a fronte di un calo tra le aziende già presenti sul mercato”.

In particolare, sottolinea Bankitalia, “tra il 2008 e il 2013 le start up, pur rappresentando meno del 15 per cento del campione analizzato, hanno contribuito per oltre il 50 all’accumulazione di capitale immateriale”.

Queste nuove imprese sono risultate “essere mediamente più produttive, con un minore rapporto tra capitale e prodotto, e più orientate verso gli immobilizzi immateriali sia nel confronto con i valori osservati per le imprese già esistenti sia rispetto a quelli prevalenti tra le start up nate prima della crisi”. In sostanza queste aziende sono più orientate verso il capitale non fisico, con la ulteriore conseguenza che hanno sofferto meno la stretta creditizia negli anni difficili che ha “determinato una più accentuata selezione a favore di nuove imprese dotate di una tecnologia ad alta intensità di beni immateriali”. La minore necessità di capitale è dipesa da una capacità di autofinanziamento più elevata, “frutto da un lato di una minore domanda di capitale complessivo per unità di prodotto” e dall’altro “di una maggiore profittabilità dei loro investimenti”.

Insomma, sono nate aziende adatte a vivere in un ambiente sostanzialmente diverso da quello antecedente alla crisi. E lo mostrano anche i dati sulla natalità delle imprese del periodo che “sono diminuiti meno di quelli delle altre tipologie di aziende”, come si può osservare nel grafico sotto.

La conclusione di Bankitalia è chiara: “Le coorti di aziende nate durante la crisi hanno però continuato a sostenere l’accumulazione di beni immateriali, ponendo le basi per un rilancio dell’innovazione tecnologica e della crescita”. E questo per una paese che, ancora nel 2018, ha visto diminuire la spesa in ricerca e sviluppo (in rapporto al PIL risulta pari all’1,5 per cento, circa la metà di Germania e Francia) è una buona notizia. Una delle poche. La circostanza poi che “le imprese italiane hanno accresciuto la loro spesa in ricerca e sviluppo dell’1,8 per cento, un tasso superiore a quello di università e altre istituzioni pubbliche” ci dice un’altra cosa. Un settore privato dinamico, assai più che uno stato interventista, fa la differenza. E di molto.

Cronicario: I predatori del trilione perduto (senza patrimoniale)

Proverbio del 12 giugno L’uomo morale si adatta alle circostanze della vita

Numero del giorno: 0,069 Tasso interesse Bot annuale venduti oggi in asta

La migliore del giorno, ma che dico del giorno, della settimana, ma che dico della settimana, del 2019, non la sento dai soliti VicePremier, che uno se l’aspetta, ma dal capo di una grossa banca col cognome che fa provincia che argomenta così: “Serve un progetto per valorizzare la massa da 1 trilione di euro degli asset pubblici attraverso l’utilizzo in maniera intelligente del risparmio privato, una delle forze dell’Italia, altrimenti sarà inevitabile che questo nei prossimi anni sarà utilizzato per fare la patrimoniale”.

E’ una dichiarazione meravigliosa, ne converrete. Ci dice due cose insieme. La prima è rischiamo una patrimoniale, ma lo sapevamo già. La seconda, che lo stato ha beni per un trilione di euro, che nel caso vi sfugga sono circa 1.000 miliardi. Lo sapevate?

M’inerpico curioso in un mostruoso documento di 1.120 pagine della Ragioneria dello Stato, ma per fortuna mi fermo alle prime decine e poi lo trovo. Il Trilione perduto, dico. E non solo quello.

Incontro pure il gemello diverso del Trilione di attivi: il bisTrilione (ormai quasi tris) ritrovato delle passività, che nel caso il grande banchiere l’abbia dimenticato è l’altra parte del bilancio dello stato. Che dite abbiamo un problema? Vi do un indizio. Il saldo peggiora col passare del tempo.

Ora siccome sono una persona semplice, vorrei che qualche esperto di birignao bilancistico mi spieghi come si fa dire che bisogna fare un’operazione per attrarre il risparmio degli italiani, utilizzando come collaterale – di questo dovrebbe trattarsi, o no? – degli attivi che sono già pesantemente esposti a un passivo di quasi il triplo. Un po’ come chiedere un mutuo sulla casa che ha già tre ipoteche sopra. Così, a naso, lo Stato, per attrarre questo risparmio “che sennò finisce inevitabilmente in una patrimoniale”, dovrà offrire tassi di interesse succulenti, che poi comunque dovranno essere ripagati con le tasse dei sottoscrittori.

Quindi usare i risparmi degli italiani per ripagare i debiti degli italiani, ma senza fare la patrimoniale anzi convincendo pure gli italiani, con la volenterosa collaborazione di banche, gazzettieri, nani e ballerine, che è un affare. Anzi: la cosa giusta da fare. Non è meraviglioso? Se fossi un VicePremier ci farei un pensierino.

A domani.

L’irresistibile attrazione di Dubai per la rotta artica russa

E’ passata quasi inosservata, al di fuori dei circoli dei notiziari specializzati, la notizia della firma di un accordo di collaborazione a quattro fra la DP World, il gigante della logistica basato a Dubai, e altre tre entità russe per lo sviluppo delle infrastrutture portuali lungo la Northern sea route, il grande progetto col quale Putin sogna di far concorrenza al Canale di Suez. Il memorandum di intesa è stato firmato anche dalla Rosatom, la corporation russa alla quale il governo ha dato l’incarico di sviluppare la nuova arteria attorno al circolo polare artico, dal Russian direct investment fund e dalla Norilsk Nickel, uno dei principali produttori al mondo di nickel e palladio.

Per farsi un’idea del peso della DP World a livello globale, basta osservare questa mappa presa dal sito della società.

Vale anche la pensa ricordare che proprio di recente la Russia ha approvato i progetti per costruire due importanti fermate della sua “Transartica”, che consentiranno ai cargo di collegarsi più agevolmente sia col mercato europeo che con quello cinese, ossia i principali destinatari delle spedizioni russe, che sono per lo più di natura energetica.

E questo ci aiuta a capire perché gli Emirati possano essere interessati. “La Russia sta creando la rotta più veloce tra il Nord Estremo Oriente e l’Europa “, ha detto alla stampa l’amministratore delegato di DP World Sultan Ahmed bin Sulayem, mentre era in corso il forum economico annuale di San Pietroburgo dove l’intesa è stata siglata. “DP World si trova in una posizione unica per guidare lo sviluppo della NSR. Siamo entusiasti delle possibilità e dei vantaggi che ciò porterà non solo all’economia russa, ma anche ai clienti in Asia e in Europa”. Detto semplicemente, è arrivato un altro giocatore, nel Grande Gioco Artico.