Etichettato: the walking debt

I consigli del Maître: Gli investimenti dell’eurozona e i brevetti cinesi

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

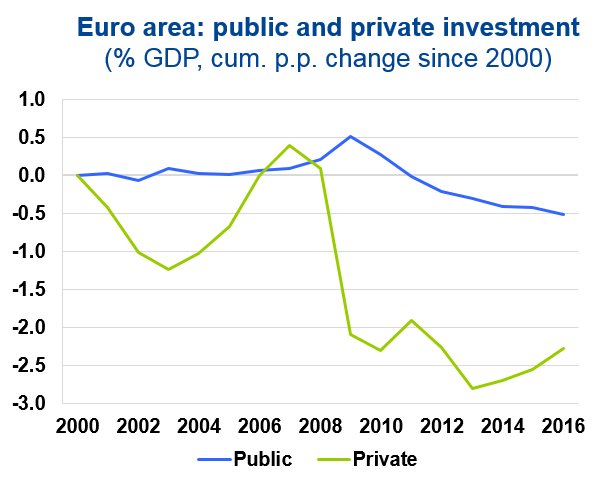

Gli investimenti fiacchi dell’eurozona. Il capo economista dell’ESM, il fondo europeo di stabilità, Strauch ha osservato di recente che il livello degli investimenti è un punto critico per recuperare un livello di crescita soddisfacente in futuro, specialmente relativamente al settore privato, che ha conosciuto un notevole crollo dopo la crisi del 2008. Quest’affermazione è stata accompagnata da un grafico che mostra l’andamento degli investimenti privati e pubblici nell’eurozona fra il 2000 e il 2016.

Come si può osservare c’è stato effettivamente un crollo degli investimenti privati dal 2008 in poi, solo parzialmente compensato da quelli pubblici, che però sono crollati anche loro negli anni successivi. Ma si osserva pure che il trend declinante degli investimenti privati era iniziato già nel 2000 per essersi invertito negli anni del boom creditizio che ha generato quello immobiliare. Perciò avrà sicuramente il nostro economista a ricordarci quanto sia strategico che ripartano gli investimenti, ma dovrebbe anche ricordarci che non tutti gli investimenti sono uguali. Alcuni lasciano macerie, dopo l’euforia. Letteralmente.

I brevetti cinesi. Abbiamo già visto la settimana scorsa come la Cina sia diventata in un decennio uno dei paesi leader nella registrazioni di brevetti legati all’ICT, superando gli europei ormai in chiaro declino. Adesso una recente ricognizione ha osservato che la Cina è divenuta un campione non solo nei brevetti sull’ICT, ma sui brevetti in generale. Nel 2016, infatti, le richieste cinesi di brevetti sono cresciute del 45%, arrivando a 43.170 su un totale di 233 mila circa a livello globale.

In pratica la Cina ha surclassato la Corea del Sud già dal 2010 e ha superato la Germania un paio d’anni dopo avvicinandosi sempre più al Giappone. Gli Usa rimangono saldamente in testa alla classifica con poco meno di 60 mila richieste di brevetti. Ma fino a quando? È interessante osservare che fino al 2005 le richieste di brevetti erano poche migliaia. Le compagnia più attiva nella richiesta di brevetti è stata la ZTE, una compagnia di telecomunicazioni di Shenzen, seguita dalla Huawei, che ha superato l’americana Qualcomm. E chi ha orecchi…

Gli studenti subprime. La Fed di S.Louis ha pubblicato l’aggiornamento del suo monitoraggio sull’andamento del debito privato delle famiglie Usa, che viene suddiviso fa debito connesso all’acquisto di automobili, debito per mutui, debito per carte di credito, debito studentesco e Heloc (Home equity line credit, ossia secondi mutui collegati a strumenti revolving come una carta di credito con un tasso direttamente collegato al prime rate). La banca nota un cero aumento, nel corso del 2016, del delinquency rate, ossia il tasso di insolvenza, per i debitori per automobili, mentre per le altre categorie di debiti i tassi di delinquency sono stabili o al ribasso.

Ma la storia più interessante che racconta il grafico offerto dagli analisti è un’altra, e riguarda gli studenti. Questi ultimi hanno visto crescere senza sosta il debito in capo ai giovani universitari, e negli ultimi anni i tassi di insolvenza sono esplosi, in particolare dal 2012 in poi, e ormai i tassi di delinquency superano il 10%. Che per un debito complessivo che vale oltre 1.200 miliardi non è esattamente un buon viatico per una serena vecchiaia. Nemmeno per una serena maturità, a onor del vero.

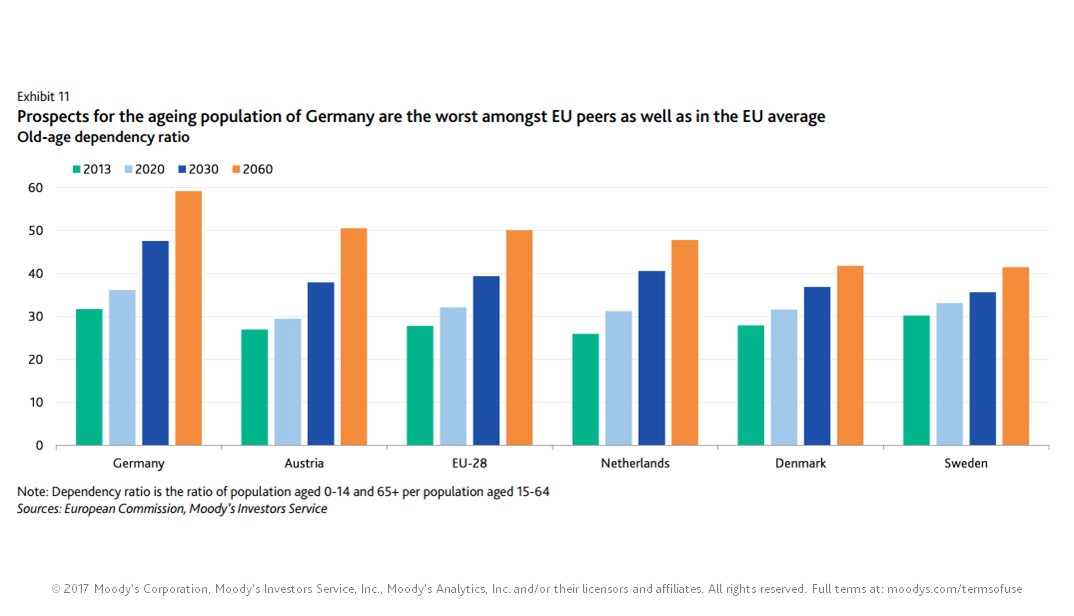

La vecchia Germania. Moody’s ha rilasciato uno dei suoi outlook sulla Germania notando come la crescita robusta e una politica fiscale prudente supporti il profilo di credito del paese, ce infatti viene promosso con una lucente tripla A, ormai divenuta rara nel panorama internazionale. E tuttavia la crescita robusta e la politica fiscale prudente non riescono a celare l’autentico fallimento della Germania, che è demografico, e quindi, in ultima analisi, sociale. Un paese che non fa più figli pur essendo ricco è un paese che non ha visione del futuro, noi italiani lo sappiamo bene. Curioso che la stessa sindrome affligga i tedeschi. E tuttavia è così.

L’agenzia di rating ha calcolato l’old age dependency ratio, indicatore che misura il tasso di dipendenza degli anziani dal resto della popolazione, e quindi indirettamente il loro peso specifico, notando come la Germania sia quella messa peggio fra i suoi pari. Nel 2030, quindi fra meno di 15 anni, il tasso sfiorerà il 50%, che significa che ci sarà quasi un anziano ogni due abitanti, e nel 2060 si andrà verso il 60%, ossia due anziani ogni tre abitanti. La Germania diventerà una casa di cura a cielo aperto. E non sarà l’unica.

Cronicario: Nel paese delle mamme tardive

Proverbio del 28 marzo Un cane alla catena s’incattivisce. Un uomo pure

Numero del giorno: 70 Numero medio morti ogni giorno per incidenti stradali UE

Nel paese delle mamme tardive, le donne si trovano ad esser madri in media quasi a 31 anni, conquistando il primato europeo in questa poco edificante prassi, alla quale corrisponde anche quello d’essere madri con in media poco più di un figlio a testa, e non ci vuole una laurea a capire perché, visto che il tempo semplicemente passa.

Notate che l’ultimo paese in classifica, che in questo caso vuol dire che lì le donne partoriscono il figlio più giovani di tutte le altre, è la Bulgaria, e quando dicono che nel paese delle mamme tardive le mamme son tardive perché la crisi, le impari opportunità, la mancanza di sostegno pubblico, il welfare farlocco, il gender gap, la discriminazioni sul lavoro e tutte quelle cose verissime, non spiegano come mai in Bulgaria, che ha un Pil pro capite di poco più di seimila euro, le mamme non si facciano tutti questi problemi. Appunto per questo, diranno gli intelligentoni: sono poveri e quindi figliano, come facevamo noi negli anni ’50. Dal che ne deduco che noi siamo ricchi, se fosse così semplice. Ma riecco gli intelligentoni che mi ricordano che da noi c’è la crisi, le impari opportunità, la mancanza di sostegno pubblico, il welfare farlocco, il gender gap, la discriminazioni sul lavoro e tutte quelle cose verissime che finisce che non spiegano un bel nulla.

Allora vado per vie traverse e scopro un pregevole lavoro di Bankitalia che racconta come la tassazione immobiliare abbia evidenti effetti sul livello non solo dei prezzi degli immobili, ma anche sui canoni di locazione.

Infatti, chi l’avrebbe mai detto? E tuttavia è così: tassare sul serio la prima casa farebbe scendere sia i canoni d’affitto che i prezzi delle abitazioni, e forse questo aiuterebbe una mamma del paese delle mamme tardive ad essere meno tardiva quando si tratta di mettere su famiglia, almeno portandola al livello della Germania, che incidentalmente è più ricca di noi e tuttavia lì le mamme sono meno tardive, per non parlare della Francia dove sono ricchi almeno quanto noi e lì non solo le mamme sono quasi precoci, ma fanno pure il doppio dei figli del paese delle mamme tardive.

Proprio così. E invece da noi al massimo si tassa la seconda casa che, sempre secondo Bankitalia, non provoca altro che far salire i prezzi delle case e delle locazioni, alla faccia di chi vuole mettere su famiglia.

Scopro poi che nel paese delle mamme tardive il servizio sanitario si colloca agli ultimi posti in Europa, e mi domando davvero ingenuamente se questo in qualche modo non finisca per influenzare la sua vocazione di paese dalle mamme tardive.

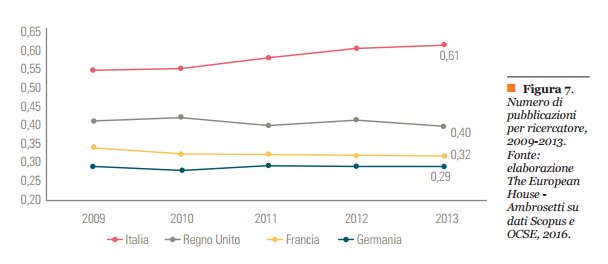

E che però al tempo stesso il paese delle mamme tardive è ottavo al mondo per il numero delle pubblicazioni scientifiche, che si ricava dividendo il numero di pubblicazioni per il totale dei ricercatori, molti dei quali immagino siano donne intelligentissime che a furia di ricercare si ritrovano a un certo punto mamme tardive, così come succede a tantissime altre che ricercatrici non sono eppure lavorano lo stesso tantissimo. Probabilmente troppo.

Allora mi viene il dubbio che il paese delle mamme tardive sia confuso e infelice. Ma sicuramente sbaglio.

A domani.

La Chat di Crusoe con @pbiffis: Le banche, la responsabilità e Aristotele

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Paolo Biffis (P) @pbiffis

C Buongiorno. Vorrei iniziare la nostra chat da una notizia che ho trovato scorrendo l’ultimo bollettino della Bce. In particolare il fatto che per la prima volta dall’introduzione dell’euro gli investitori extra EZ hanno, al netto, venduto obbligazioni dell’area, con l’Italia a fare la parte del leone, visto che sono state vendute obbligazioni per il 4,1% del Pil. La Bce scrive che questo è un riflesso del public sector purchase programme della bce. Può aiutarci a capire meglio?

P Prima di rispondere volevo chiederle se aveva letto il pezzo di oggi di Mieli sul Corriere sulla Sicilia

C In parte, confesso che sentirmi ripetere degli sprechi siciliani mi appassiona poco. Sul giornale ho trovato interessante un altro pezzo, quello di centro della prima pagina sulle donne di Bolzano che hanno una fertilità più elevata della media.

P Ma allora che si fa? Ora sono a Brunico: non è molto diverso dall’Italia, ma i trasporti funzionano, ecc. Ci sarà pur un punto intermedio. O dobbiamo andare da Salvini o dai 5S?

C Personalmente penso che il primo passo sia recuperare un po’ di etica del lavoro. Lei invece da dove partirebbe?

P Etica mi sembra una parola pericolosa: cattolica, cristiana, protestante, islamica? Quale?

C Quella più semplice che collega il diritto alla retribuzione al dovere di una onesta prestazione.

P Cioè: quella che dipende dai comportamenti individuali… Ma questo conduce rapidamente alla conclusione che dobbiamo abbandonare la Sicilia al suo destino. E poi noi dove ci troviamo senza quella civiltà millenaria? Ma quanto ci costa?!?! Forse ha ragione Severino: siamo stati fregati da Aristotele

Il resto della Chat è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

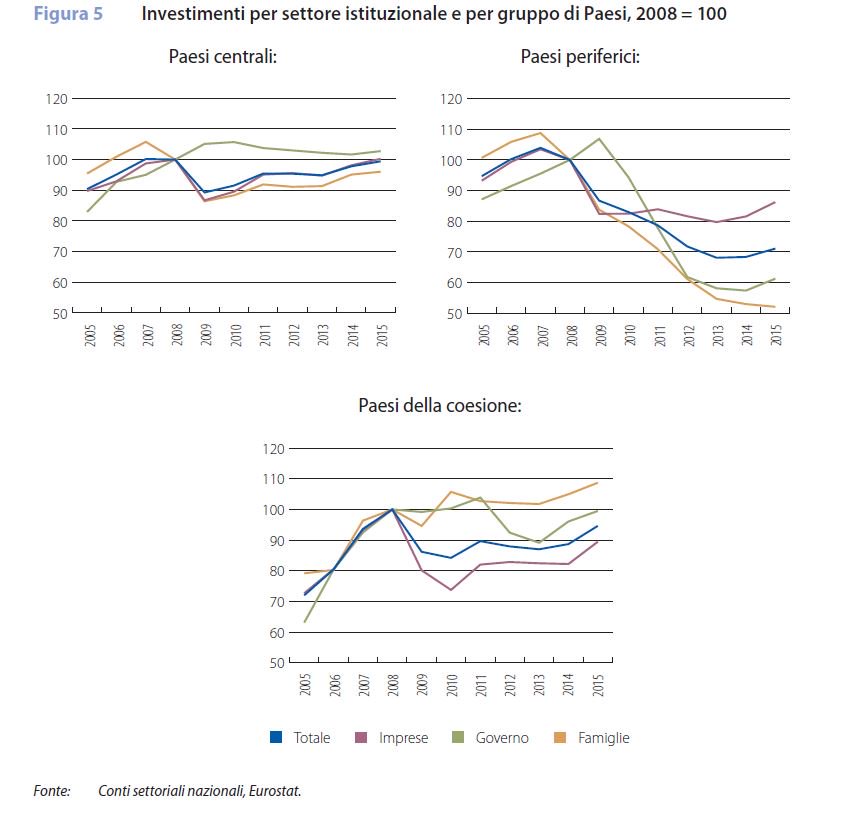

Cronicario: Investimenti all’italiana e stress test all’inglese

Proverbio del 27 marzo Non si può spezzare l’acqua con la spada

Numero del giorno: 50 Posto Italia in classifica (su 189) nel Doing business

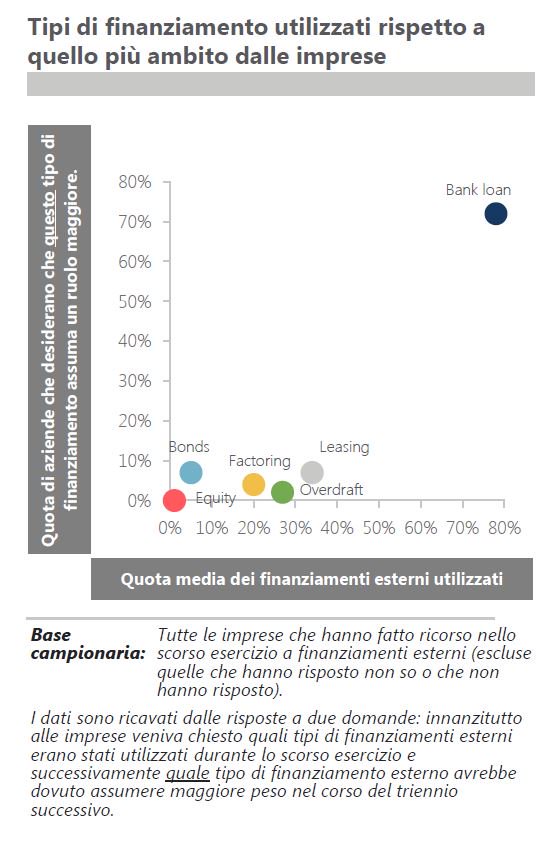

Vabbé consoliamoci: l’84% delle aziende italiane, nel 2016, ha investito e l’ha fatto con un’intensità – ossia la quota di investimento per impiegato – superiore a quella europea. Fine delle soddisfazioni. Un altro 12% di imprese, infatti, ha investito troppo poco e a un altro 9% sono mancato i fondi necessari, o gliel’hanno offerti a tassi troppo elevati. In compenso abbiamo un settore delle costruzioni e della manifattura a bassa produttività. Serve altro?

Credeteci invece perché sono i dati che ha diffuso la Banca europei degli investimenti poco fa che disegnano un paese alle prese con i soliti problemi.

La dipendenza dal credito bancario, per dirne uno. Oppure quest’altro

In pratica il settore delle costruzioni che poi è quello che molto ha pesato nel boom dei primi anni Duemila, è ancora quello che fa più fatica, e mantiene una bassa produttività. E tuttavia è innegabile la circostanza che all’Europa – e ancor di più in Italia – serva un flusso più robusto di investimenti.

Notate che nei paesi periferici le imprese sono quelle che hanno fatto risalire il livello degli investimenti, visto che governi e famiglie si sono praticamente arresi. Ora sarà pure vero come dice il Dg di Bankitalia Signorini che “capitale umano ed efficienza della pubblica amministrazione condizionano gli andamento degli investimenti in italia”, ma non capisco perché poi si parli della necessità di “riforme strutturali e del settore finanziario e del sostegno pubblico”. Insomma se la pubblica amministrazione è carente, non lo sarà anche il sostegno pubblico?

Travolto dal dubbio, cambio argomento anche perché oggi il cronicario globale è ben nutrito. E ne trovo uno bellissimo: gli stress test della banca centrale britannica.

Siccome le brutte notizie non bastano mai, ecco la BoE che s’immagina le peggiori possibili per capire se le banche inglesi potranno reggere a un bagno di sangue del genere. Confesso che fra i due scenari che vedete nel grafico non so quale sia peggio.

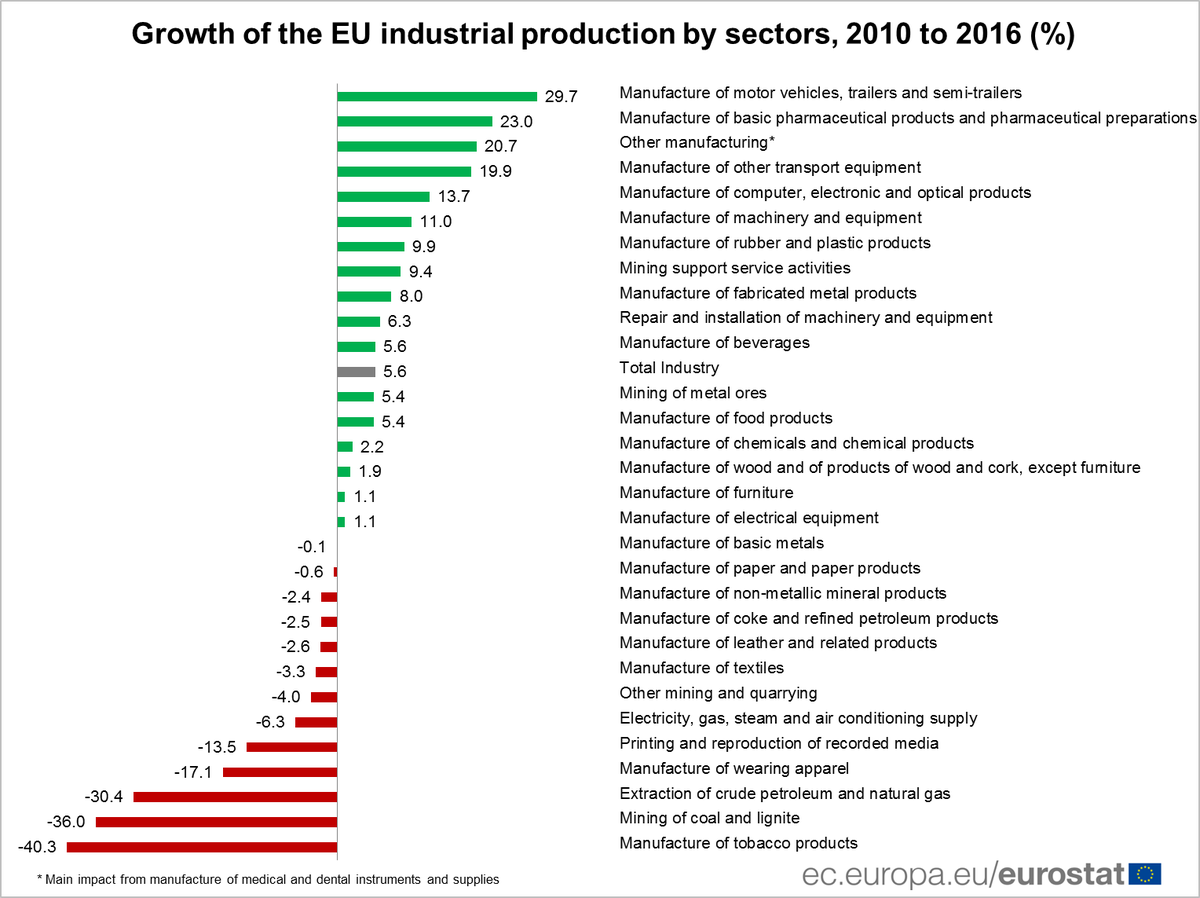

Infine approfitto della cortesia di Eurostat che ha raccolto una montagna di dati per farci vedere quali settori hanno avuto una produzione industriale dignitosa e quali altro sono crollati fra il 2010 e il 2016.

Che ci dice questo grafico? Che negli ultimi anni l’unico settore che ha visto crescere la sua produzione significativamente è il manufatturiero, con l’eccellenza del settore automobilistico e dei farmaci. Dice tutto del nostro stile di vita no?

A domani

I signori della salute (e della malattia)

Sono i signori della salute pure se qualcuno li ha definiti gli inventori delle malattie. Amati almeno quanto odiati, i colossi del farmaceutico sono uno delle colonne portanti del nostro modello sociale, che oggi misura il suo successo guardando a due numeri: la crescita del pil e quella dell’età media, che poi è al tempo stesso una delle questioni più problematiche con le quali dobbiamo fare i conti. Ma Big Pharma non è solo, o almeno non più, un efficientissimo sistema per produrre e vendere farmaci. Da un pezzo ormai le compagnie farmaceutiche si sono evolute fino a entrare dentro business fino a pochi decenni fa del tutto alieni: il brevetto genetico, la produzione di ogm, la chimica alimentare con il mondo misterioso degli additivi. Dentro una compagnia farmaceutica si trattano molecole, quindi dna. La loro applicazione pratica conosce ormai come limite solo la fantasia. Guardare dentro questo mondo, perciò, è un viaggio molto istruttivo lungo le coordinate del nostro presente e insieme nel tessuto economico che lo sostiene, visto che l’industria, a livello globale, sviluppa un mercato di oltre un trilioni di dollari, quindi mille e più miliardi, che si prevede crescerà ancora a tassi superiori al 4% nei prossimi anni, proprio in ragione della circostanza che l’allungamento dell’età media fa aumentare il consumo di farmaci, ma non solo.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: I signori della salute. Grazie a @pbiffis per la splendida Chat

L’industria farmaceutica: un mercato gigantesco che vale oltre 1.000 miliardi e si stima crescerà ancora nei prossimi anni grazie alla spinta demografica, che fa invecchiare le popolazioni nei paesi avanzati e aumentare la domanda di farmaci, dei governi e dei privati. Ma questa industria, che è sempre più globale, interconnessa e diversificata, è anche la frontiera degli investimenti in ricerca e sviluppo, terreno di competizioni aspre che si articolano lungo le barriere regolatorie dei governi e la tecnologia sempre più innovativa della ricerca scientifica. Chi produce farmaci ricerca molecole, e perciò materiali che possono non solo curare le malattie, ma anche inventarne di nuove. E poi esondare in campi finora poco frequentati. Non a caso le grandi compagnie farmaceutiche sono sempre più frequenti nel settore delle tecnologie che interessano all’industria alimentare o cosmetica. Soprattutto, i signori della salute sono i soggetti verso i quali si rivolge il desiderio di miliardi di persone cresciute e coccolate dall’idea, che è una delle costituenti della nostra società, che siamo destinati a una vita sempre più lunga e sana. L’idea dell’ablazione della morte, che è la loro migliore garanzia di profitti crescenti.

La Chat di questa settimana con Paolo Biffis (@pbiffis) è piena di riflessioni interessanti sull’economia, le banche, la responsabilità che ognuno di noi ha o dovrebbe avere chiara quando agisce nel settore economico.

Poi, la consueta selezione per orientarti fra le notizie degli ultimi giorni.

La lettura della settimana riguarda invece l’acqua, che è stata protagonista di una giornata mondiale che serve a ricordarci quanto sia preziosa e indispensabile, e al tempo stesso sia sempre più difficile garantire a tutte le popolazioni del mondo l’accesso ad acqua di qualità. In conclusione, le nostre notizie invisibili: quelle che trovi solo su Crusoe. Buona lettura.

Ci rivediamo venerdì 31 marzo.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Trump pensa alla salute, noi ai Trattati

Proverbio del 24 marzo Ridere e dormire sono le cure migliori

Numero del giorno: 411,5 Prestiti in miliardi dei governi locali cinesi nel 2018

Allora questo fine settimana si consumeranno insieme lo psicodramma di Mister T e quello dei Trattati europei. Il primo dopo aver volato sulle ali leggere della folla elettorale e dei mercati irrazionali è atterrato di terga sulla dura realtà parlamentare, che improvvisamente ha spento il suo sogno di poter cancellare tramite tweet .- moderna forma dell’editto – la riforma sanitaria di Obama, una roba che vale una vagonata di miliardi e quindi smuove succulenti interessi democraticamente rappresentati in qualunque Parlamento, notoria aula sorda e grigia (cit.), come sicuramente avrà pensato Mister T.

Mentre tutto ciò accade, dall’altra parte del mondo, quindi dalle nostre, e in particolare a Roma, si prepara la tregenda del memoriale della firma dei Trattati che animarono la meravigliosa Comunità europea e che domani condurrà a una specie di invasione barbarica nella capitale italiana, la prima di una lunga serie, temo, che si concluderà con una firma collettiva di una nuova dichiarazione di intenti. Saremo più buoni, saremo più belli e possibilmente più integrati a svariate velocità.

Sicché tempo per le miserie dell’economia ce ne rimane pochino. La politica incombe come le rondini in primavera. Ma prima di cedere il passo, mi corre l’obbligo di farvi sapere un paio di cosette.

La prima ce la racconta questo bellissimo grafico preparato dall’Institute of International Finance che dovrebbe suggerirvi qualcosa.

Non vi suggerisce niente? Vabbé ve lo dico io. L’Italia nel 2016 ha speso il 4% del pil per pagare i suoi interessi passivi sul debito. E parliamo di un anno con i tassi praticamente a zero sul debito a breve e a lumicino su quello a lungo. E comunque sono sempre oltre 60 miliardi che ogni anno sottraiamo alle nostre tasse. L’avanzo primario che ancora resiste ci consente di chiudere con un deficit sotto il 3%, come pretendono i famosi Trattati che festeggiamo domani. Sennò staremmo peggio della Spagna, che ha un deficit complessivo all’incirca del 5%. E se salgono i tassi che succede ai nostri interessi, visto che nel frattempo il debito è aumentato?

La seconda cosa me l’ha fatta notare l’ESM e devo dire che non me n’ero accorto: la crescita in Europa si muove in linea con quella Usa.

Con tutto il casino che fanno gli americani crescono quanto noi sfigati europei, che c’abbiamo pure il cattivissimo euro a farci da zavorra, come dicono gli intelligentoni. Siamo diversi, ma in fondo non così tanto.

A lunedì.

Cartolina: La zona (euro) dei redditieri

Gli europei che abitano nel mondo dell’euro hanno mille ragioni di lamentarsi salvo una: che siano carenti di denaro. Al contrario, la zona dell’euro non mai stata così ricca negli anni recenti, se per ricchezza intendiamo la capacità di estrarre reddito dal resto del mondo. Questo non vuol dire che gli europei che abitano nella zona euro siano tutti ricchi. Al contrario. La stessa zona che esibisce un surplus delle partite correnti del 3,3% del Pil, parliamo su base annua di oltre 300 miliardi di euro, ospita una quota notevole di persone a rischio povertà. E questa forse è una conseguenza del fatto che mentre le rendite dall’estero sono cresciute del 40% nel corso del 2016 rispetto all’anno prima, se così intendiamo la voce dei redditi primari, la stessa zona soffre di una mancanza di investimenti che certo non giova ai tanti che ancora necessitano di un reddito dignitoso. I redditieri e i disoccupati convivono nella stessa zona, ma questo non vuol dire che vivano nello stesso modo.

Cronicario: La Bce ha l’occhio cazzuto e il cuore generoso

Proverbio del 23 marzo La fidanzata dello studente non è la moglie del dottore

Numero del giorno: 51 % di popolazione mondiale che ha problemi di acqua inquinata

E’ un caso? Certo che sì, però che caso. Proprio nel giorno in cui la Bce rilascia il suo rapporto annuale sulla sorveglianza bancaria – anno 2016 – rivelando la propria propensione a strizzare le parti basse alle banche europee (almeno a chiacchiere) la stessa Bce, ma è un’altra divisione, assegna in asta 234 miliardi alle stesse banche che vigila, che potranno prendere a prestito a tassi infimi per una scadenza lunga, come prevede il marchingegno studiato dagli sherpa del Mago di EZ. Una banca centrale severa ma giusta. Anzi: giustissima: una cornucopia.

Questo miracolo, tipicamente euromane (o euromano?), si compie ormai da diversi anni, nel quale prima col bastone e poi con la carota, ovvero usando una carota come bastone, la Bce tiene in piedi l’accrocco europeo dandosi (e dandoci) persino una parvenza di dignità. E anche facendoci lucrare un po’ di soldini. Vi dico solo una cosa: le rendite estere dell’eurozona sono aumentate del 40% nell’ultimo anno. Indovinate per merito di chi.

Esatto. Che poi è lo stesso che secondo quanto scrivono i sapientoni, ci ha fatto risparmiare qualcosa come 20 miliardoni di interessi passivi sul nostro debito pubblico col crollo dei tassi e il QE.

Cazzuta e generosa com’è, la nostra Bce vince senza il minimo dubbio il premio Cronicario del giorno. Anche perché non è che ci sia granché da aggiungere. A meno che uno non si lasci sedurre dagli schizzi di pazzia di bitcoin, che fa su e giù come l’umore di un tifoso della Nazionale.

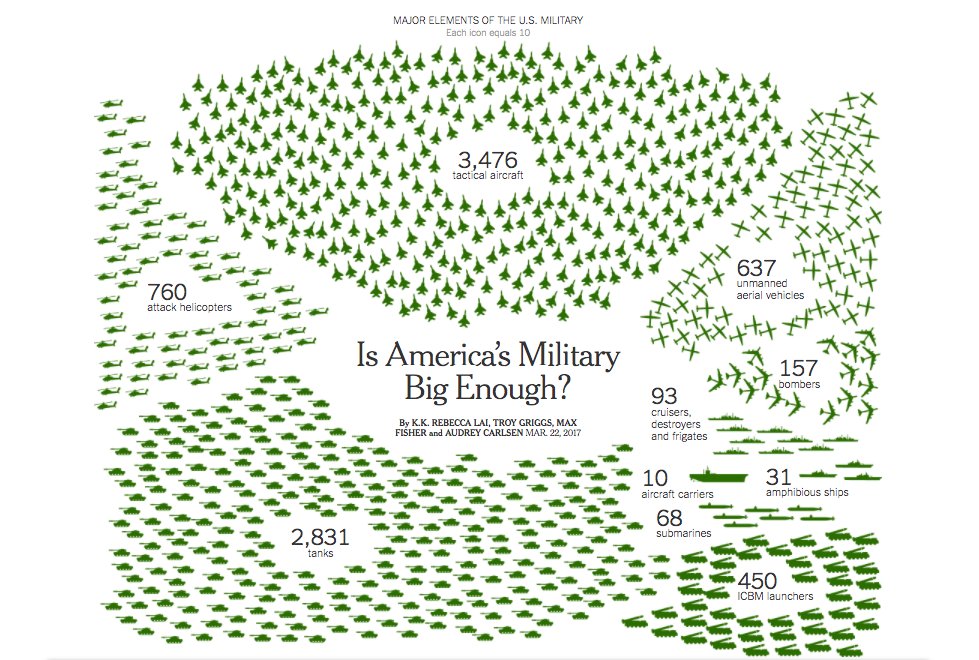

O magari non seguiate con passione il dibattito davvero appassionante (se siete morti) sulla dimensione del settore militare statunitense che anima le pagine dei giornali americani.

Figuriamoci. L’unica notizia che può competere con la Bce che strizza e stampa è la conferenza di Bruxelles sul Fintech e l’action plan per i consumatori dei servizi finanziari.

L’avete capito – sì – che era una battuta?

A domani.

Ecco dove investono i paperoni dell’eurozona

E’ sempre molto istruttivo leggere i bollettini economici della Bce. L’ultimo, pubblicato pochi giorni fa, contiene una interessante ricognizione sullo stato dei conti esteri dell’eurozona e soprattutto sulla loro evoluzione, la più sorprendete delle quali è senza dubbio quella che ha condotto questo pezzo d’Europa a essere uno dei principali, se non il più importante creditore internazionale, in ragione del fatto che ogni anno produce un sostanzioso surplus delle partite correnti. In sostanza, incassa più risorse dall’estero di quante ne spenda. E poiché questa eccedenza non viene impiegata interamente all’interno dell’area – e questo malgrado ci sia ancora un notevole gap di investimenti – ciò ha come conseguenza che ogni anno dall’eurozona si originino flusso di investimenti esteri, sia di portafoglio che diretti.

I primi, in particolare, ossia gli acquisti di obbligazioni non euro, sono quelli più sostanziosi. Ritoccando lievemente al ribasso il record storico di 382 miliardi raggiunto del 2015, questi acquisti da parte dei residenti dell’eurozona hanno generato nel 2016 deflussi netti per investimenti di portafoglio per 364 miliardi. Questa notizia ne nasconde un’altra, ossia la circostanza che nell’ultimo trimestre del 2016 gli investitori europei abbiano venduto obbligazioni non euro, mentre l’acquisto di azioni extra euro si è fermato a 12 miliardi. L’insieme dei flussi è visibile in questo grafico.

Ma l’analisi della Bce contiene ancora un’altra informazione a suo modo storica: per la prima volta dall’introduzione dell’euro, gli investitori esterni all’area euro sono stati venditori netti di obbligazioni denominate in euro, per una cifra totale che ha raggiunto i 192 miliardi nel 2016, confrontandosi con gli acquisti netti per 30 miliardi dell’anno precedente. La Bce spiega che queste vendite sono “il risultato di vendite nette di obbligazioni governative”, per 116 miliardi, “in misura significativa, un riflesso delle vendite collegate al public sector purchase programme” della Bce e per gli altri 63 miliardi da “vendita di obbligazioni emesse dalle istituzioni monetarie e finanziarie”. E tuttavia la banca svolge un’analisi per mostrare quali siano stati i motivi che hanno spinto questi investitori esteri a disfarsi di asset denominati in euro, visto che è ragionevole chiedersi se queste decisioni siano la spia di una qualche crisi di fiducia. I risultati, che questo grafico sommarizza, mostrano che buona parte del fenomeno viene spiegato con i differenziali di rendimento. Gli asset denominati in euro rendono meno di altri, e quindi l’investitore li vende. Ma come si può osservare nella parte finale dell’anno l’avversione al rischio ha avuto un impatto preponderante, forse in conseguenza – ipotizza la Bce – del referendum sulla Brexit.

Qualunque sia la ragione di queste vendite, la Bce osserva che l’Italia è stato il paese europeo che ha subito la vendita più massiccia di obbligazioni da parte di investitori non domestici, per un importo pari al 4,1% del Pil, quindi parliamo di oltre 60 miliardi di euro, seguita dalla Germania, col 3,1% e dalla Spagna, con l’1,8%. Al contrario gli investitori esteri hanno comprato debito francese per un importo pari all’1,2%.

Un’altra informazione utile e molto interessante è che in larga parte questi acquisti di asset esteri avviene tramite entità non bancarie, per lo più fondi pensione o fondi di investimento, e che questi enormi flussi di denaro si indirizzano in larga parte verso le economie avanzate, come di può osservare in quest’altro grafico. A fin 2016 risultava che il 46% di questi investimenti di portafoglio degli eurodotati si era diretti verso gli Stati Uniti, seguiti dal Regno Unito col 17% altri stati dell’Ue per il 13% e poi il Canada col 4%. I cosiddetti Bric non arrivano all’1% dello stock e questo meglio di ogni altro argomento dà la misura della fiducia che riscuotono. Notate che l’esposizione verso Usa e Uk, e in particolare verso quest’ultima, è cresciuta dal momento del referendum sulla Brexit. Evidentemente molti residenti dell’eurozona vedono meglio l’UK fuori dall’Ue. Ma tutti questi investitori preferiscono portare i soldi fuori piuttosto che investirli nell’eurozona. E questa forse è la considerazione più interessante.