Etichettato: the walking debt

Cronicario: L’euro? E’ colpa dell’impero romano

Proverbio del 22 marzo Un pazzo si riconosce dalle azioni non dalle parole

Numero del giorno: 45.900.000.000 Surplus corrente Italia a gennaio

Colpa di Ciampi e Prodi? No. Allora di Andreotti e De Gasperi? Neanche. Se odiate l’Ue e i suoi derivati, a cominciare dagli euri che tenete in tasca, dovete sapere che il peccato originale l’hanno commesso gli antichi romani: sono loro ad aver fatto la prima unione economica e monetaria, secondo quanto ci racconta il dotto(r) Panetta, che di mestiere fa il banchiere centrale a via Nazionale, civico non mi ricordo, anzi il vicegovernatore con delega alla storia antica.

Anzi, per dirla con parole sue, “Roma è la città che ha dato all’Europa la sua prima unione monetaria ed economica”.

E sappiate pure che “l’unione economica e monetaria dei romani è stata forte perché era sostenuta da una unione politica”.

E infine che “se l’imperatore Augusto potesse essere con noi oggi direbbe che siamo ancora al punto dove ci ha lasciato duemila anni fa”.

Riconosciuta finalmente la vocazione imperiale dei nostri euromani o euromàni, fate voi, potremmo pure stupirci di trovarli più fatalisti di Spengler, ma così va il mondo. Ora dobbiamo beccarci un paio di invasioni barbariche, qualche saccheggio, un po’ di capibanda ostrogoti e infine una lotta secolare col papato. Poi finalmente l’Europa sarà fatta.

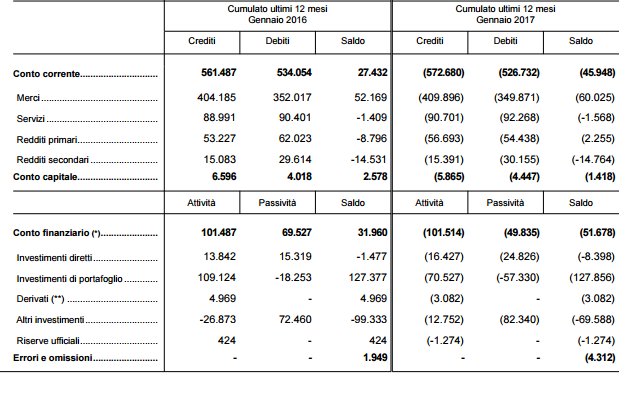

Intanto che aspettiamo il nuovo medioevo, consoliamoci con le buone notizie che ogni tanto arrivano. La prima ce la restituisce sempre Bankitalia, che con balzo atletico passa dalla storia alla contabilità pubblicando le statistiche sulla bilancia dei pagamenti che mostrano un saldo attivo crescente del nostro conto corrente, arrivato a cumulare 45,9 miliardi – il 2,7% del pil – a gennaio 2017.

La notizia interessante è che continuiamo ad avere redditi primari positivi, una novità degli anni recenti, che vuol dire che i nostri compatrioti hanno portato all’estero un bel po’ di dindi che fruttano più di quanto ci costano gli investimenti degli stranieri da noi. Bello fare i sovranisti coi soldi in Lussemburgo.

Visto che parliamo di questo, dovete sapere che noi italiani siamo europeissimi, almeno da questo punto di vista. Sempre oggi la Bce ha pubblicato i dati sulla bilancia dei pagamenti dell’eurozona che segnano un surplus gennaio 2016 su gennaio 2017 di 357,9 miliardi, pari al 3,3% del Pil. Siamo in linea, come vedete. Che ci fa l’Eurozona con questa montagna di soldi?

Ora vedo che ci facevano gli antichi romani.

A domani.

I consigli del Maître: Il secolo asiatico dell’Hi tec e i tassi ancora bassi della Fed

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Il secolo asiatico dell’Hi tec. Ocse ha pubblicato un interessante studio per monitorare l’andamento del rilascio di brevetti a livello internazionale relativi all’ICT, ossia information and communication tecnologies, che mostra come nell’ultimo decennio ci sia stata un sostanziale trasferimento di leadership dall’Occidente all’Oriente.

Come si può osservare, tolti gli Stati Uniti, che mantengono il secondo posto nella classifica dei brevetti relativi all’ICT, l’Ue a 28 è stata surclassata dalla Corea del Sud e la Cina ha scalato diverse posizioni raddoppiando il numero di brevetti registrati e lasciandosi alle spalle il Regno Unito, la Francia e la Germania. Il secolo dell’Hi tec è decisamente asiatico. E sarebbe strano il contrario vista la fioritura di compagnie che producono semiconduttori alla quale si sta assistendo nell’estremo oriente, e in particolare in Cina e a Taiwan. L’Europa, in questa rivoluzione. Appare sempre più marginale.

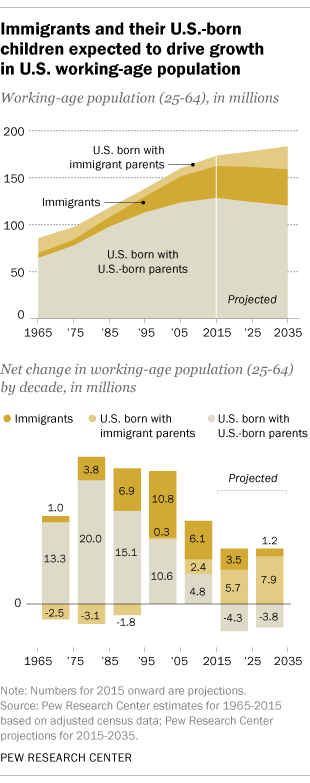

L’inesorabile lentezza della demografia. Il World economic forum ha pubblicato una interessante rilevazione che serve a comprendere come i processi demografici, che stanno alla base dei processi economici, anche se pochi ci dedicano la dovuta attenzione, abbiano la sgradevole abitudine di procedere con estrema lentezza e altrettanta inesorabilità. Una volta che una tendenza si è innescata è molto difficile invertirla e, in ogni caso, ciò richiede molto tempo. La storia riguarda il declino della popolazione in età lavorativa negli Stati Uniti, problema comune a molte economie, che dal 2035, secondo le ultime stime, avrebbe culminato in un declino dei lavoratori disponibili se, nel contempo, non gli immigrati – si noti – ma i figli degli immigrati, quindi i nati negli Usa, non fossero entrati in età lavorativa.

La curva mostra con chiarezza che sono gli immigrati di seconda generazione che gioveranno all’economia americana, non i loro padri.

Perciò quando si parla di immigrazione come meccanismo di compensazione economico del declino demografico dobbiamo sempre ricordare che la demografia ha tempi molto lunghi, mentre l’economia ha come orizzonte l’anno solare e la politica quello elettorale. Le tre cose difficilmente trovano una composizione.

Casa dolce casa. Eurostat ha pubblicato i dati sulla percentuale di cittadini europei che vive in case di proprietà. La media è del 70%, con noi italiani poco al di sopra, e i tedeschi ultimi in classifica come poco più del 50%.

E’ interessante osservare che i paesi con maggiore percentuale di case di proprietà sono tutti paesi dell’ex orbita sovietica, che evidentemente hanno goduto di condizioni che hanno favorito il possesso della casa di abitazione che, giova ricordarlo, è un importante fattore di stabilità economica. Al tempo stesso però bisogna tenere conto di altri fattori che possono spiegare questi numeri, a cominciare dal sistema fiscale, che può incentivare o meno la proprietà, per finire con l’età media della popolazione. Un popolazione più anziana è probabile abbia più case di proprietà rispetto a una più giovane. E il fatto che in Europa la meda sia del 70% dice molto sulla composizione della nostra popolazione.

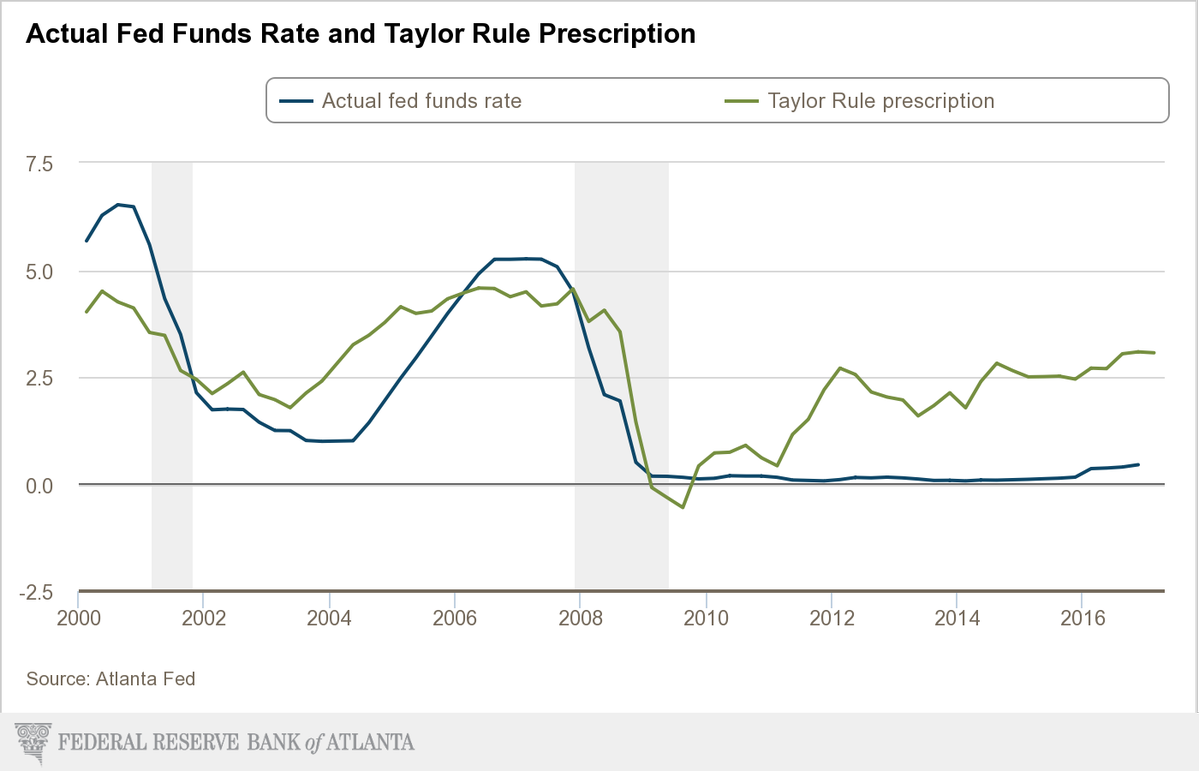

Cara Fed. La Fed ha alzato nuovamente i tassi portandoli nell’intervallo 0,75-1 per cento e il mercato ha salutato con entusiasmo questa decisione, probabilmente perché la interpreta come il segno di una ritrovata salute per l’economia Usa. Quest’anno peraltro, sono in programma altri due rialzi e peraltro non è neanche detto che sarebbero sufficienti. La Fed di Atlanta ha svolto una simulazione che mostra come l’applicazione della Taylor Rule, una regola automatica per la determinazione dei tassi di sconto, richiederebbe tassi ben più elevati di quelli attuali per essere coerenti con una politica monetaria “normale”.

Tutto ciò lascia capire che gli spazi per ulteriore e più ampi rialzi ci sono. E questo non potrà che far piacere alle banche che sul margine di interesse lucrano una quota rilevante dei loro profitti. Un dato, calcolato dal Financial Times, servirà a farsi un’idea. L’ultimo rialzo dei tassi costerà a chi ha debiti sulle carte di credito almeno 1,6 miliardi di dollari in più di interessi, visto che in questo settore i rialzi dei tassi ufficiali si trasferiscono pressoché automaticamente. Il denaro cheap, quando diventa caro, può essere un grosso problema per chi ha debiti sulle spalle.

Cronicario: La classe media emigra in Cina

Proverbio del 21 marzo Una rondine non fa primavera

Numero del giorno: 2,3 Tasso di inflazione in UK a febbraio 2017

Vabbé ce la possiamo raccontare come volete, ma l’unica notizia del giorno che ha una parvenza di permanenza nel flusso caotico del cronicario globale è la pubblicazione della survey sulla Cina a cura dell’Ocse che ci dice un paio di cosette che disegnano perfettamente lo spirito del tempo.

La prima farà innervosire parecchi, ma la realtà spesso fa quest’effetto: la Cina è quello che con modo orribile viene definita una locomotiva della crescita globale. La crescita cinese, per dirla con la parole forbite dell’Ocse, “rimane il driver principale della crescita globale”.

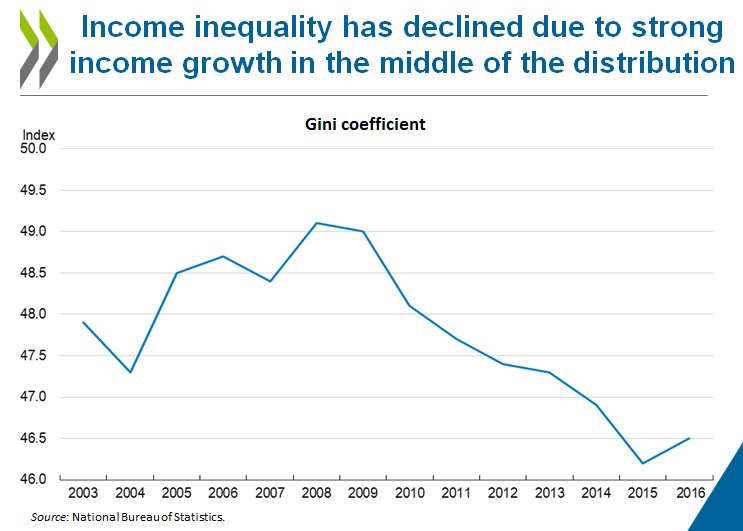

La seconda, sicuramente altrettanto irritante, è che in Cina nell’ultimo quindicennio la diseguaglianza è crollata parecchio, e in particolare dall’esplodere della crisi in poi. Così almeno ci racconta l’indice di Gini, che varia da 0, massima uguaglianza, a 100 massima diseguaglianza.

Ora ci son diversi fattori dietro questo miglioramento, ma fondamentalmente l’esito è uno solo: in Cina è nato e si è sviluppato quel ceto medio che l’Occidente rimpiange come un parente morto. E se guardate quest’altro grafico, lo capite meglio.

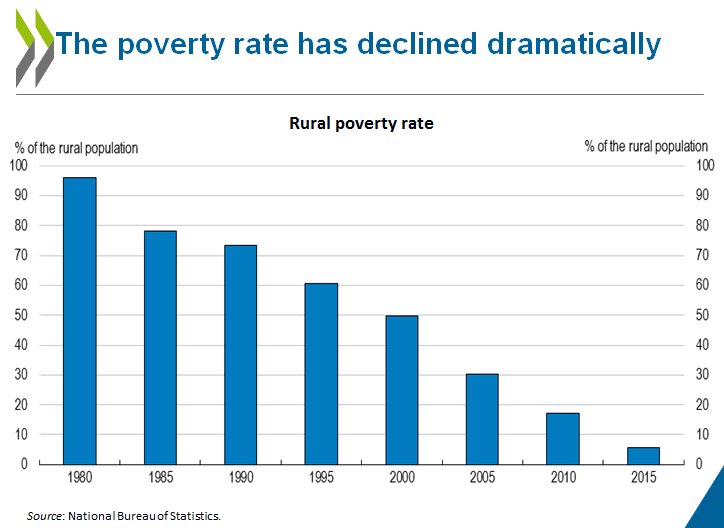

In pratica fino al 1980 oltre il 90% dei cinesi che viveva in campagna era povero: in pratica mangiava terra. Oggi sono meno del 10%. Una buona parte magari s’è trasferita in città, come usava da noi nel dopoguerra, e infatti i prezzi delle case sono schizzati alle stelle,

e soprattutto ha imparato a fare debiti, anche se i campioni di questa pratica sono stati i governi locali e le imprese.

La Cina perciò è il migliore dei nostri successi. Di noi Occidentali, intendo, che predichiamo la crescita e lo sviluppo del ceto medio, della casa di proprietà, dei debiti e del consumo, dell’automobile, del telefonino e tutto il repertorio del nostro meraviglioso way of life. Salvo poi incazzarci perché pensiamo che il loro successo in qualche modo ha generato la nostra rovina.

Facciamola semplice: i cinesi sono i nostri migliori amici perché vogliono somigliare a noi. Finirà invece che somiglieremo noi a loro.

A domani.

Cronicario: Le regole Ue? Francamente ce ne infischiamo

Proverbio del 20 marzo Il cane non dimentica il padrone

Numero del giorno: -5,2 perdita annua indice produzioni in costruzioni in Italia

E’ meraviglioso essere abitanti dell’eurozona, perché abbiamo le regole economiche più draconiane del mondo, e ne siamo giustamente fieri, e al tempo stesso ce ne infischiamo bellamente. Anzi: più andiamo avanti – fortunosamente – e più ce ne infischiamo.

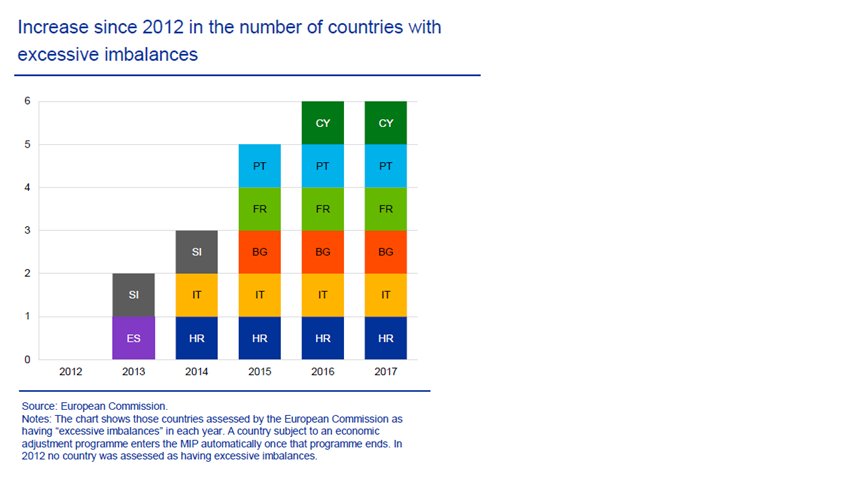

Perciò ogni tanto la Bce, che è la nostra maestrina preferita, ce lo ricorda con dovizia di dettagli, sottolineando proprio come dal 2012 il numero di paesi con squilibri eccessivi sia cresciuto regolarmente. Violare le regole è la cosa che a noi europei ci riesce meglio.

E per quanto si sgoli, la povera commissione Ue, il 90% delle raccomandazioni rimangono non ascoltate. In sostanza ce ne infischiamo, con grande signorilità.

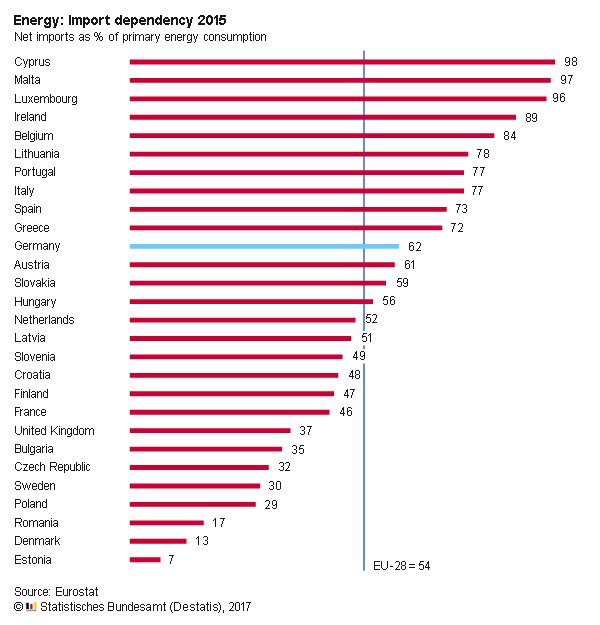

Queste infischiarcene non riguarda mica solo Bruxelles. C’è tutta una tradizione di menefreghismo in Europa che non è mai abbastanza osservata e che invece dovrebbe essere omaggiata come la nostra più lodevole peculiarità. L’energia ad esempio. Siamo in questa situazione.

dove abbiamo un indice di dipendenza dalle importazioni che vale 54, quindi quasi la metà del nostro fabbisogno viene soddisfatto dall’estero, e non pensiamo minimamente a come risolvere il problema tutti insieme. Ognuno si fa i cazzi suoi, letteralmente.

Oppure abbiamo un mercato del lavoro dove l’incremento dei costi nominali orari spazia dall’incremento negativo registrato in Grecia – dati ultimo trimestre 2016 – all’aumento del 10% osservato in Romania. Ma non è che pensiamo a come armonizzare questi andamenti, che poi sarebbe il pre-requisito per armonizzare anche gli ammortizzatori sociali. Ognuno si continua a fare i cazzi suoi.

Ora però non state ad agitarvi. L’Europa ha costruito le sue fortune sull’infischiarsene l’uno degli altri e finora le ha detto persino bene. Per dire: è diventata straricca. Ha talmente tanti soldi che non sa più come prestarli. Però sa benissimo a chi.

In sostanza noi facciamo i soldi con gli Usa e l’Uk, ai quali vendiamo un sacco di roba, e poi glieli prestiamo, guadagnandoci pure gli interessi. Capite perché ce ne infischiamo di tutto il resto?

A domani

La fabbrica dei cervelli automatici

All’incrocio fra i sogni dell’economia digitale e la concretezza dell’economia analogica troviamo un quadratino di silicio dove vengono stampate miriadi di informazioni che trasformano questo pezzo di materia morta in una vita animata da procedure logiche: un cervello automatico. Questa raffinatissima calcolatrice, che adesso sogniamo di trasformare in vita intelligente, è al centro della più straordinaria fabbrica di cervelli della storia: l’industria dei semiconduttori. Anche questa, come quella dell’acciaio e delle armi e per ragioni identiche, ha finito col diventare un’altra tessera dell’intricatissimo mosaico dove le ragioni dell’economia si incrociano con quelle della politica, mescolandosi insieme concretissimi interessi finanziari a questioni legate alla sicurezza nazionale. La fabbrica dei cervelli produce il chip del vostro smartphone, ma anche quello di un sistema missilistico. E soprattutto, sul crinale di queste produzioni vivono relazioni economiche fra gli stati che sono anche squisitamente politiche.

Come esempio vale quello delle tensioni recenti fra Cina e Stati Uniti – ancora loro e ancora un volta – dopo che gli asiatici avevano annunciato di voler mettere in cantiere un piano di investimenti da 150 miliardi in dieci anni proprio per il settore dei semiconduttori, suscitando commenti alquanto piccati da alcuni esponenti politici Usa evidentemente sobillati dall’industria. La Cina, difatti, è una grande consumatrice di chip made in Usa, ma al tempo stesso le grandi compagnie Usa di semiconduttori hanno notevolmente dislocato in Cina. Quindi da una parte abbiamo un gigante emergente a cui – caso più unico che raro – è stato impedito dall’amministrazione Obama di comprare una compagnia Usa di microprocessori, e dall’altro le corporation Usa che vendono ai cinesi una quota rilevante dei 228 miliardi di dollari di importazioni collegate ai semiconduttori che i cinesi hanno speso nel 2016.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: La fabbrica dei cervelli. Grazie a @glmannheimer per la splendida Chat

Ai confini dell’economia reale, dove viene prodotto ciò che serve ai fantasiosi creatori dell’economia digitale, troviamo fra le altre cose l’industria dei semiconduttori, ossia di quei dispositivi – uno per tutti i chip – che consentono di costruire macchine sempre più complesse che tutti dicono un giorno prenderanno il nostro posto. Come ogni altra economia, la fabbrica dei cervelli automatici ha un dove, un come e un quanto che usualmente vengono poco osservati da chi non sia un addetto ai lavori, con la conseguenza che si trascurano di conoscere relazioni economiche, sovente sfocia in conflitti politici, che sostanziano problemi complessi: i chip servono agli smartphone, ma anche a un sistema di guida di un’arma. Sicché abbiamo dedicato un po’ di tempo a scrutare questo panorama vagamente futuristico e insieme molto concreto per offrire una illustrazione semplice e insieme profonda dello stato dell’industria dei semiconduttori, giovandoci di alcuni documenti pescati sul sito del Dipartimento del commercio estero Usa e di altri osservatori internazionali. Di sicuro ne sappiamo molto di più di quanto ne sapevamo prima. E speriamo sarà lo stesso anche per chi legge.

La Chat di questa settimana con Giacomo Mannheimer (G) (@glmannheimer) è stata molto appassionante perché oltre a parlare di cose assai concrete – le nostre cronache tormentate – ci ha portato a portato a discutere anche di Economia con la maiuscola, ossia invenzione di società economiche possibili, un esercizio che purtroppo si fa di rado ma che speriamo di fare di più in futuro.

Le notizie della settimana, come al solito vi guidano alla comprensione di quel che è successo in questi ultimi cinque giorni nel mondo dell’economia.

La lettura di questa settimana è dedicata all’Oil market report di Opec uscito di recente, perché siamo convinti che parlare di petrolio rimanga uno dei compiti principali di chiunque si occupi di queste cose.

Chiude la nostra newsletter, come ogni venerdì, la selezione delle notizie invisibili, quelle che trovi solo su Crusoe.

Ci rivediamo venerdì 24

Cronicario: L’Italia di nuovo in bolletta (energetica)

Proverbio del 17 marzo Se sai ascoltare impari

Numero del giorno: 259 Incremento % del valore di una proprietà in Inghilterra dal 1997

Dopo aver bussato delicatamente, il caropetrolio ora ha fatto un’irruzione rumorosissima a casa nostra: “In forte crescita l’import da paesi OPEC (+53,4%) e Russia (+43,3%) e gli acquisti di petrolio greggio (+123,9%)”. Chi lo dice? Ma la nostra Istat che ha dovuto postare la sua release sul commercio estero con il suo primo deficit commerciale (-574 milioni) a gennaio 2017 da non so quanto tempo, dando ragione ai vari gufi che dicevano che il nostro export netto non avrebbe resistito al rincaro energetico.

Esagero? Considerate che senza la bolletta energetica avremmo avuto un attivo di 2,7 miliardi. E dopo che l’avete considerato rivolgete un pensierino affettuoso a quei fenomeni che vogliono convincervi che l’Italia può tranquillamente tirare avanti esportando in moneta svalutata e importando in dollari.

E per non farvi mancare nulla ricordatevi pure questo: “Nel mese di gennaio 2017 l’indice dei prezzi all’importazione dei prodotti industriali aumenta dello 0,2% rispetto al mese precedente e del 4,7% nei confronti di gennaio 2016”. Lo so che è troppo da digerire, ma vi ricordo che i prezzi alle importazioni pesano un filino sulla nostra competitività, già gravata dai soliti gravami nazionali. Quindi sempre perché dobbiamo esportare per potere importare – non ci crederete ma è così – è il caso che iniziamo a farci un esamino di coscienza, invece di pensare ai voucher.

A parte queste facezie la notizia del giorno è l’incontro fra Mister T e la Mutti tedesca, rimandato a causa di neve, che ruba la scena a quello del G20 a Baden Baden, che non è un eco ma il nome di una città tedesca. In questo gran chiacchierare una cosa è certa: la confusione. Per questo ci affidiamo alle poche certezze che la vita ci può offrire. E cosa c’è di più solido del mattone?

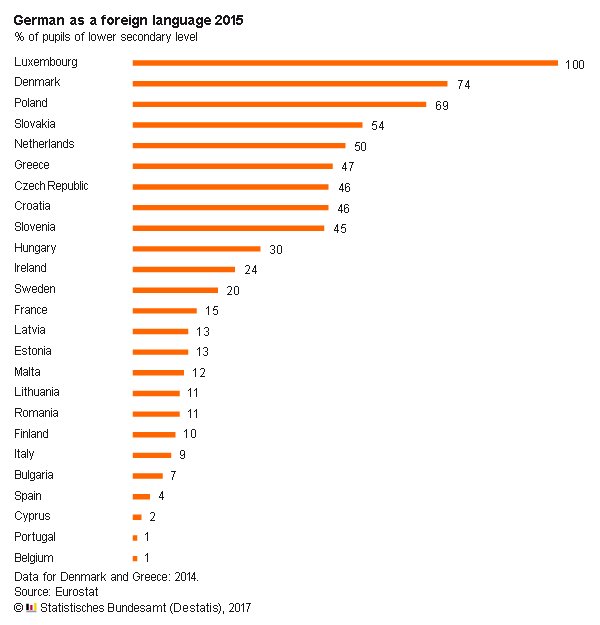

Ed eccoci qua, noi europei. Il 70% in media ha una casa di proprietà, con noi italiani una volta tanto sopra la media e i tedeschi, chissà perché fanalino di cosa. Ma che i rumeni siano oltre il 90% è una vera sorpresa. Almeno quanto quella che il tedesco sia la terza lingua più studiata in Europa.

L’Europa germanica è ancora lontana. Almeno quanto l’Inghilterra europea.

A lunedì.

Cronicario: La trivergenza monetaria e il mal di testa da Banca centrale

Proverbio del 16 marzo C’è un tempo per pescare e uno per asciugare le reti

Numero del giorno: 1.600.000.000 Maggior spesa per i consumatori Usa per interessi su carte di credito dopo rialzo Fed

Ora che finalmente la Fed ha alzato i tassi, mentre la BoJ, la BoE e la Bce sono rimaste chi più chi meno sedute sul greto del fiume a guardare il cadavere della Yellen, possiamo finalmente affermare con sicurezza che la divergenza monetaria è divenuta trivergenza e molto presto si trasformerà in quadrivergenza che rima – non a caso – con chiaroveggenza e perciò di sicuro ci aspetta un sonoro mal di testa, appena mitigato dal fatto che – facessero quello che vogliono le banche centrali – in ogni caso l’inflazione sta su bella tonica e molto presto anche noi.

Il mal di testa passerà non appena smetterete di leggere le spiegazioni di quelli che vogliono convincervi che le banche centrali sappiano quello che fanno. Perché ci son veramente persone che vengono pagate per spiegare che sia davvero così.

E invece il vostro Cronicario preferito vi dice la verità: le banche centrali usano il bussolotto per decidere il da farsi. E poi, siccome sono espertissime supercazzolatrici, pubblicano milioni di pagine di documenti perché tanto sanno che non le leggerà mai nessuno. Oggi la credibilità si misura col peso, mica altro.

Se volessimo parlare di cose più concrete, sarebbe più opportuno ricordare, come ha fatto di recente il nostro governatore della banca centrale, che in Europa è in corso un processo di Unione bancaria il cui esito finale sarà l’unione politica. E il fatto che lo dica un banchiere – mentre i politici veri stanno a spasso fra Bonn e Baden Baden a cazzeggiare col G20 – la dice lunga su chi saranno gli artefici di questa Grande Trasformazione (cit.).

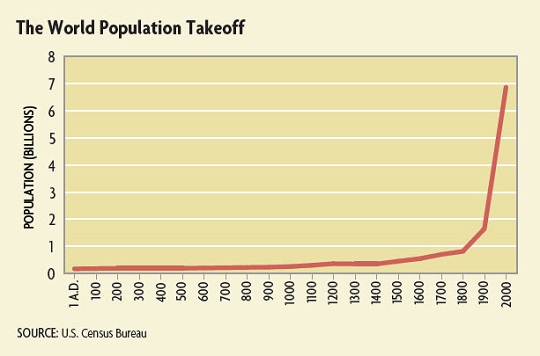

Mentre che vi convincete, vi farà piacere osservare questo grafico gentilmente offerto dalla Fed di Richmond, che spiega bene cosa sia successo nell’ultimo secolo e perché quando sentite parlare di demografia declinante dovete sapere che vi stanno prendendo per i fondelli.

Non siamo mai stati così tanti, così come non c’è mai stato tanto denaro in circolazione e debiti così elevati, favoriti gentilmente sempre dalle banche centrali persino di recente.

Se non capite che tutto si tiene, allora ve la meritate la trivergenza. E anche il mal di testa.

A domani.

Quanto è costata al governo Usa la crisi del 2008? Quanto il New Deal

Si è detto e scritto tante volte che la crisi del 2008 è stata la peggiore dal 1929. Addirittura è fiorita un’ampia letteratura che paragona gli esiti della crisi scoppiata nel ’29 – i disastrosi anni ’30 – ai giorni nostri e in effetti ci sono tante verosimiglianze, a cominciare dal ritorno in voga della teoria della stagnazione secolare, elaborata nel 1938 , a terminare dalla voglia di protezionismo che all’epoca contagiò tutta l’economia globale, con gli esiti che ricordiamo.

Al di là di ciò esiste un’altra controprova per asseverare la verosimiglianza delle due crisi. Ossia la quantità di risorse che i governi hanno dovuto mettere in campo per far fronte a un disastro con ben pochi precedenti. Di tale confronto si è incaricato di recente un economista della Fed di S.Louis, che ha condotto un interessante paragone fra l’American recovery and reinvestmente act, approvato nel 2009 dall’amministrazione Obama, e la legislazione che ha reso celebre Roosevelt negli anni ’30: il New Deal. La scelta non è casuale. La normativa del 2009, infatti, è stata definita come “il più grande piano di ricostruzione approvato dal governo di sempre”. Ma sarà vero?

Secondo i calcoli fatti dall’autore dello studio, il Recovery act del 2009 è costato all’erario 840 miliardi in dollari del 2009. Stimare il costo del New Deal, che non è stato un singolo provvedimento, ma una somma di provvedimenti, è di sicuro assai più complesso. Per far fronte all’emergenza occupazionale, ad esempio, fu creata la Works Progress Administration (WPA), che si occupò di assumere milioni di lavoratori rimasti a spasso per attivare diversi progetti, che spaziavano dalla costruzione di scuole ed edifici pubblici fino alle ferrovie. Un’altra agenzia pubblica, la Agriculutural Adjustment Administration (AAA) si occupò invece di regolare la produzione agricola, la cui sovrapproduzione aveva contribuito ad abbattere notevolmente i prezzi dei beni primari, tramite prezzi amministrati e accumulo di scorte. Perciò stimare il costo complessivo delle varie iniziative non è stato un affare semplice. Se ne sono occupati due economisti, che nel 2015 hanno pubblicato uno studio secondo il quale il costo complessivo del New Deal sarebbe stato di 41,7 miliardi che in dollari del 2009 diventano 653 miliardi. Cifra che dà anche un’idea di quanto valore abbia perduto il dollaro in circa 80 anni. Assai meno comunque del costo del provvedimento del 2009.

Detta così, il discorso sembra chiuso, ma comparare i valori assoluti non tiene conto dei cambiamenti relativi che sono intervenuti nel frattempo nell’economia Usa. Uno per tutti: la popolazione è più che raddoppiata in questi 80 anni, e di conseguenza se calcoliamo la spesa pro capite, viene fuori che il costo del Recovery act è stato di appena 2.738 dollari a persona, mentre il New Deal costò in media 5.231 dollari, sempre in moneta del 2009. L’analisi si potrebbe raffinare ulteriormente se si confrontassero gli stimoli con la dimensione dell’economia, in sostanza l’output, al tempo in cui furono immessi dal governo. In questo modo scopriremmo che il Recovery Act costò soltanto il 5,7% del prodotto a fronte del 40% del New Deal. Vista con queste lenti, lo sforzo economico dell’amministrazione Roosevelt sembra preponderante. E tale circostanza è per lo più dovuta al fatto che gli stimoli durarono per circa sette anni, a fronte dei tre della legge del 2009.

Esiste ancora un altro modo per confrontare i due interventi, ossia calcolare il peso dell’incremento del debito che hanno determinato in rapporto al Pil. Dopo alcune procedure preliminari, l’autore ha calcolato che il Recovery act ha generato un aumento di debito sul pil pari al 32% mentre il New Deal del 30,3%. In sostanza si equivalgono quasi. Questa tabella riepiloga tutti gli indicatori. Come si può osservare la risposta alla domanda su quale sia stato il programma di interventi più impegnativo per le finanze pubbliche Usa cambia a seconda delle lenti che si indossano. E in ogni caso rimane controversa. Molti dei cambiamenti indotti, al di là degli stimoli fiscali, come nota l’autore dello studio, hanno avuto impatti sul settore privato e sul modo di fare business, negli anni Trenta come in quelli più vicino a noi. Quindi tutto cilò che possiamo dire è che in comune le due crisi hanno di aver avuto un costo esorbitante per la collettività. E neanche sappiamo se quest’ultima abbia mai smesso di pagare.

Cronicario: L’insalata diventa un bene di lusso

Proverbio del giorno Quando il leone invecchia anche le mosche lo attaccano

Numero del giorno: 260mila Aumento globale produzione barili petrolio a febbraio

Altro che petrolio: l’ultima frontiera del carovita, oramai acclarata, sono bieta, broccoletti e lattuga. L’Italia è stata invasa da un’orda di vegetali freschi che nel mese di febbraio 2017 ha rincarato del 37,2% rispetto a febbraio 2016 quando, chissà perché. i prezzi calavano persino. Oggi questi esserini verdi, con la decisa complicità del petrolio certo, hanno fatto schizzare di un altro 0,1% la stima dell’inflazione di febbraio di Istat, portandola quindi all’1,6% su base annua, che non è il 2,2% tedesco e neanche il 3% spagnolo, e tantomeno il 2,7% americano,

col dato core al 2,2%,

ma comunque è un bell’aumentare, specie in un paese come il nostro che fino a ieri l’altro frignava lamentando rovinose deflazioni. Ora uno può pure credere che la tensione sui prezzi dipenda dal petrolio, che comunque da qualche giorno sta sotto i 50 dollari, ma se si guarda al dato Usa disaggregato si scopre che la storia non è così semplice.

E potete scommetterci che stasera (ora italiana) quando il FOMC della FED deciderà quello che tutti danno per scontato, ossia di aumentare i tassi, questa considerazioni le faranno anche loro.

Ora non è che dovete sostituire l’isteria insensata per la deflazione con quella altrettanto dissennata per l’inflazione. Il succo del discorso è semplice: sta finendo l’alta marea del denaro easy. Il QE rimarrà in campo, solo che non significherà più quantitative easing, ma quod eramus. E quello che abbiamo sono tassi di inflazione più elevati e quindi tassi di interesse che andranno a crescere molto presto, a cominciare (forse) da stasera.

Perciò oltre a dover fare i conti con l’insalata diventata un bene di lusso, noi italiani dobbiamo cominciare a guardare col dovuto brivido a quella montagna di debito pubblico, proprio oggi aggiornato da Bankitalia a poco più di 2.250 miliardi di euro, che ha la spiacevole controindicazione di generare interessi passivi che ogni anno valgono un paio di leggi di stabilità.

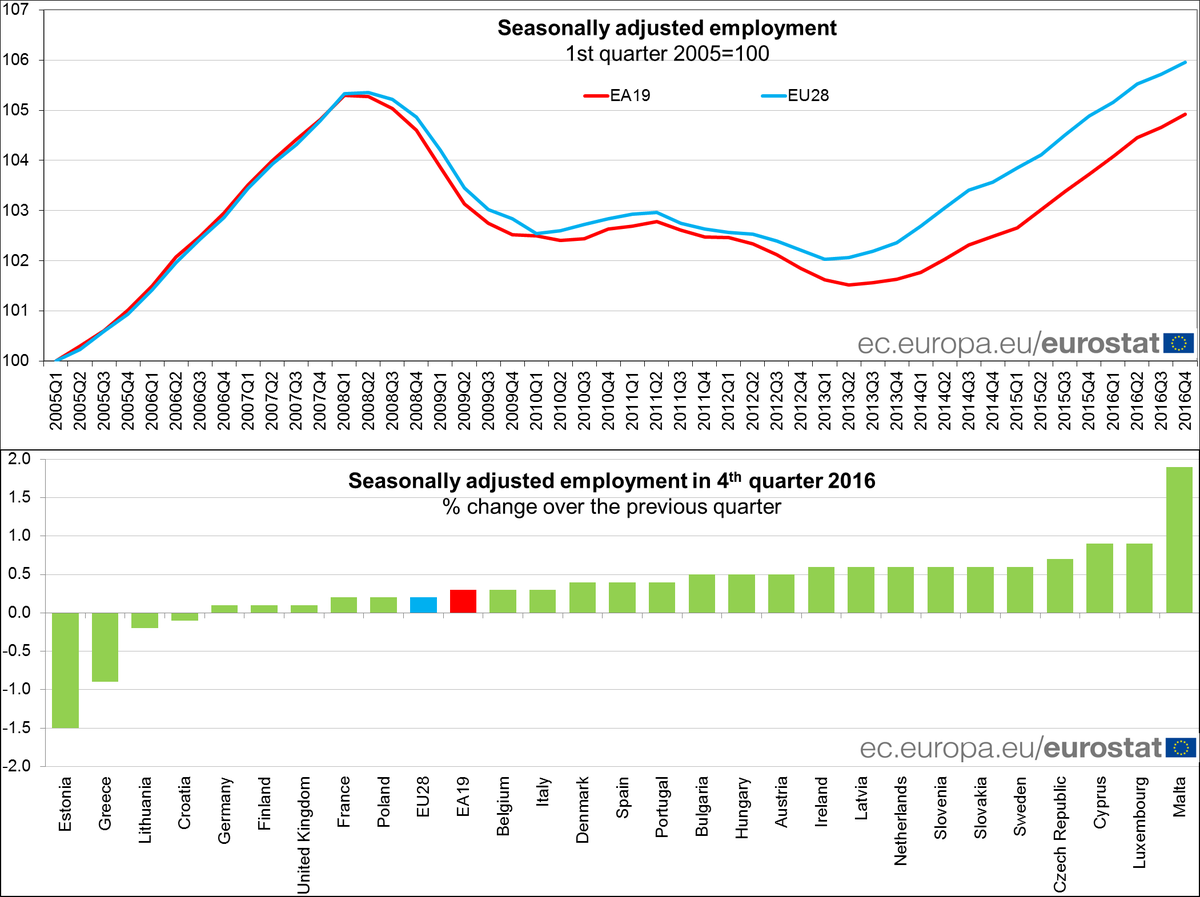

La buona notizia è che questa ripresa globale dei prezzi fa il paio col miglioramento del mercato del lavoro in tutta Europa, con gli occupati che, nell’Europa a 28, hanno superato il livello pre crisi (nell’EZ ancora no).

Con l’UK a fare la fenomena, visto che la disoccupazione è arrivata a 4,7% nel periodo novembre gennaio, il livello più basso dal 1975.

Infine, dovete assolutamente leggere lo speech col quale il governatore della Buba, il cattivissimo Weidmann, ha parlato sul tema “L’agenda del G20 sotto la presidenza tedesca” proprio stamattina. Vi dico solo una cosa: “A global crisis requires a global solution”. E chi ha orecchi…

A domani.