Etichettato: the walking debt

Cartolina. Heavy metal

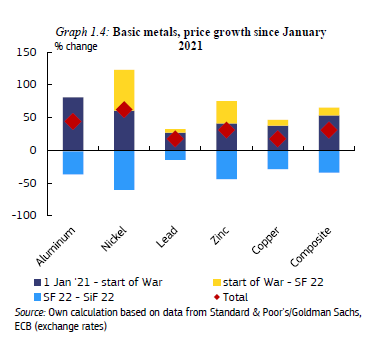

Sta a vedere che avevano ragione i metallari degli anni ’80, che si (ci) stordivano col chiasso dei loro amplificatori per ricordarci l’importanza del metallo. Perché non appena ci saremo ripresi dalla crisi del petrolio – ci lavoriamo da cinquant’anni abbiate pazienza – e avremo superato quella del gas, per la quale stiamo facendo le prove generali, arriverà la crisi dei metalli, già osservabile ma non ancora conclamata. Giusto il tempo di farvi comprare l’auto elettrica, dopo aver dismesso quella a gas. E poi vedremo il litio, il nickel e chissà cos’altro arrivare alle stelle. Heavy metal. But metal.

Cartolina. C’ero medio

Nel centro c’è la virtù, dicevano gli antichi. E la virtù è sicuramente una bella cosa, ma notoriamente non paga. O, quantomeno, paga poco, almeno ai tempi nostri. La centralità nella distribuzione statistica della ricchezza sembra sia diventata una colpa. O quantomeno una disgrazia. Non sei povero, ma neanche ricco. Perciò stai antipatico ai poveri, perché hai più di loro, e pure ai ricchi, perché non lo sei abbastanza. Il governo fa il resto. E i risultati si vedono. Negli ultimi cinque anni ricchi e poveri hanno visto crescere la loro ricchezza netta, i primi ovviamente assai più dei secondi, mentre chi sta in mezzo no. Anzi, per i “mediani” è persino diminuita. Piano piano il vecchio ceto medio si assottiglia. E così si consuma il cuscinetto che ammortizza gli sfridi fra gli estremi della distribuzione. Che prima c’era. Domani chissà.

Avete voluto più domanda aggregata? Tenetevela

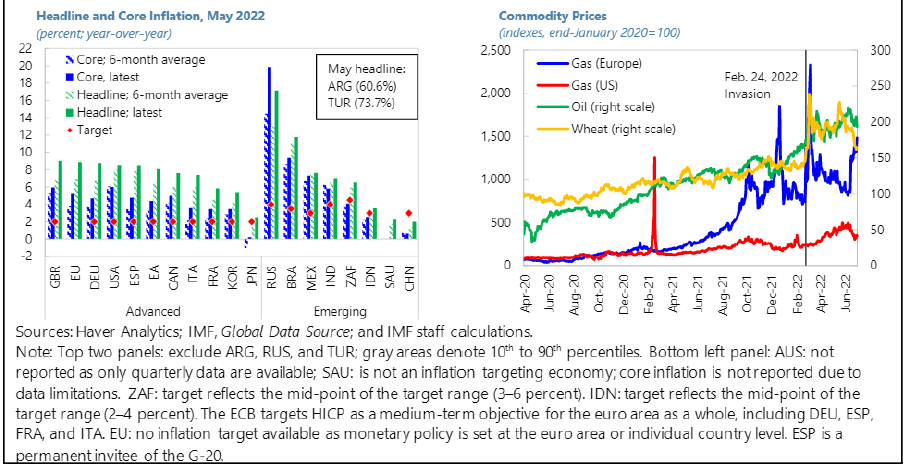

Qualche giorno fa mi è arrivata dagli Stati Uniti una simpatica fotografia che ritraeva in primo piano una pompa di gasolio, dove accanto al prezzo, che sfiorava i sei dollari al gallone, qualche buontempone aveva attaccato l’adesivo di un arzillo Joe Biden, con l’indice puntato sul prezzo mentre esclama “I did it”.

Mi hanno spiegato poi che negli Usa ci sono un sacco di questi buontemponi, che hanno investito un po’ di dollari – e con questi prezzi neanche così pochi – per farsi stampare questi adesivi che attaccano sulle pompe ogni volta che fanno rifornimento. Una delle tante dimostrazioni del genio americano che dovrebbe insegnarci qualcosa. Almeno a ridere delle nostre disgrazie.

Invece niente. Qui da noi si sentono urla disperate perché il carburante ha superato in alcuni momenti i due euro al litro. Ricordo a tutti noi che prima della guerra russa in Ucraina, il diesel quotava circa 1,60 al litro e la benzina circa 1,72. Se non ci fossero i trenta centesimi di sconto fiscale per la benzina e gasolio, alle quotazioni di adesso, arriveremmo intorno ai 2,30 euro a litro per l’una e per l’altro, quindi con un aumento di 70 centesimi per il gasolio, quindi più o meno il 40 per cento, e di una sessantina per la benzina, ossia il 35%. Ma siccome abbiamo ancora lo sconto fiscale, l’aumento reale è stato circa della metà. Detto in soldoni, il costo dei carburanti da noi è aumentato più o meno del 25 per cento. Ancor meno se teniamo conto degli ultimi ribassi. Guardate adesso cosa è successo negli Usa.

Ho preso in esame il costo del diesel, ma quello della benzina non è così diverso. Notate che fra il 2020 e il 2021 il costo del gallone oscillava fra i due e i tre dollari. Adesso, ed è pure diminuito, sta oltre i cinque. In sostanza è raddoppiato. Se fosse successo qui da noi, altro che adesivi.

E tuttavia la trovata del nostro misterioso buontempone mi è tornata in mente leggendo l’ultimo rapporto che il Fmi ha sottoposto all’attenzione del G20 dove, fra i tanti e ormai consueti allarmi, leggo una frase molto chiara circa le responsabilità di questa ondata inflazionistica, che si sta diffondendo più velocemente del Covid: “L’inflazione globale ha continuato a salire. I driver chiave rimangono la persistente interruzione delle catene di fornitura, la continua forte domanda aggregata e un sostenuto incremento dei prezzi del cibo e dell’energia”.

Ed ecco qua il punto. Il povero Biden poteva fare ben poco per le catene di forniture. In compenso ha fatto molto, e Trump ha fatto altrettanto prima di lui, per la domanda aggregata. E mica solo Biden. L’Occidente ha reagito alla pandemia aumentando la domanda aggregata, in miriadi di modi. Forse non poteva fare diversamente. Ma sembra che non facciamo altro da decenni. C’è un problema? Aumentiamo la domanda aggregata. L’offerta seguirà. E invece no. Non questa volta.

Sicché il nostro misterioso buontempone, che magari è lo stesso che ha usato gli stimoli elargiti dal buon Biden per comprarsi l’auto usata – quelle nuove non si trovavano – contribuendo non poco a far salire l’indice dei prezzi, oggi attacca adesivi, dovendo fare i conti con un’inflazione che ha mille ragioni e un solo esito: la distruzione del suo reddito. Almeno se è fisso. Se invece non lo è, potrà aggiustarlo ritoccando i listini, come ha fatto di recente Amazon col suo abbonamento Prime rincarato del 30 per cento, o nei mille modi in cui si industriano gli agenti economici quando l’indice dei prezzi impazzisce. Ma aggiustare non significa migliorare.

E il governo? Poiché non può aumentare l’offerta, né controlla i prezzi energetici, o almeno non completamente, farà l’unica cosa che gli riesce meglio: aumentare la domanda aggregata. Già il popolo lo chiede. E l’inflazione? Pazienza, se la vedrà la Banca centrale. E in ogni caso, l’avete voluta la domanda? Tenetevela.

Alle radici dell’inflazione. I dilemmi dell’offerta

“La sfida è affrontare le vulnerabilità macrofinanziarie che si sono accumulate nei decenni precedenti”, dice Hyun Song Shin, capo della ricerca economica della Bis di Basilea, in un intervento molto istruttivo illustrato lo scorso 17 luglio a Bali. Sfida assai complicata non solo o non tanto perché queste vulnerabilità sono diffuse. Quanto perché il rapido movimento inflazionistico che ha polverizzato in pochi mesi tutto un apparato di certezze si nutre di alcune singolarità che lo rendono potenzialmente assai pernicioso e difficile da prevedere. E figuriamoci da controllare e contrastare.

Perciò, intanto che lo capiscono, le banche centrali devono muoversi rapidamente e bene e alzare i tassi di interesse, questo almeno è il primo suggerimento di policy. Ci sono le fragilità, certo. E per farsene un’idea basta osservare l’indice del servizio del debito (debt service ratio, DSR) e le sue evoluzioni prevedibili con 100 punti base di aumento dei tassi.

Se un rapido e robusto aumento dei tassi può rendere più probabile un soft landing, non sarà per niente agevole gestirne le conseguenze finanziarie per il quartile più indebitato, che rischia di veder schizzare al 30 per cento l’indice. Il debito serve, ma poi bisogna anche servirlo. E in un contesto di tassi in rialzo può costare molto caro.

Ma aldilà di questo è la prima parte delle osservazioni di Shin che riveste un particolare interesse, perché ci porta a conoscere un’altra delle radici di questo processo inflazionistico, denso di dilemmi e vagamente misterioso. Quella che ha a che fare con gli shock di offerta.

Conosciamo da tempo gli stress subiti a causa del Covid prima e della guerra poi dalle catene di fornitura, anche prodighe di strozzature che vanno dai costi e tempi di trasporto, alla disponibilità di alcune materie prime. La situazione è sicuramente migliorata, ma nessuno direbbe che è buona.

Abbiamo, dunque, anche un problema di offerta, che è visibile osservando il livello della produzione che, se pure in ripresa, non è stato capace di catturare il trend pre-Covid.

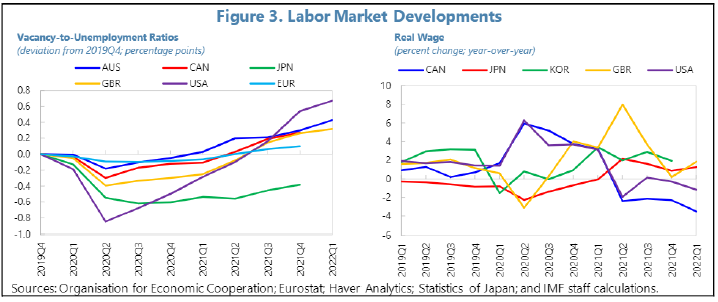

Ma offerta non vuol dire solo quantità di merci disponibili, per le spedizioni, l’ingrosso o il dettaglio. Significa anche capacità di produzione che, com’è noto, ha a che fare con il fattore lavoro. E questo secondo Shin è un punto saliente. L’offerta di lavoro sembra, in alcuni paesi, poco frizzante. Questione nota anche questa, ovviamente, ma forse non considerata nelle sue implicazioni relativamente all’inflazione.

Il grafico sopra a sinistra mostra che nei paesi anglosassoni, Usa, GB e Australia, è aumentato il rapporto fra posti vacanti e disoccupazione. In pratica la crescita dei primi è stata maggiore della seconda, che peraltro si è portata ormai ai livelli pre Covid. Un modo semplice per dirlo è che ci sono meno persone che offrono lavoro a fronte di una domanda delle imprese quantomeno stabile, se non in crescita. Shin osserva che questo movimento è particolarmente visibile nel settore dei servizi, quello più duramente colpito dalla pandemia.

Che significano queste osservazioni? Certo non quello che molti con troppa facilità ne deducono, ossia che la gente non voglia più lavorare. Abbiamo già osservato quanto sia controversa la (fake) news della Great Resignation. Più presumibilmente il doppio shock pandemia+guerra ha distrutto molte consuetudini e adesso il mercato sta cercando un nuovo equilibrio. Processo che richiede tempo.

Senonché il tempo è la risorsa scarsa per eccellenza, specie quando un processo inflazionistico distrugge i salari reali, in un mercato già tirato, aggiungendo pressione su quelli nominali. Le strozzature dell’offerta di lavoro rischia, insomma, di accelerare ulteriormente i prezzi.

Ed ecco perché “tirare” la politica monetaria diventa ancor più necessario. Se manca l’offerta di lavoro, alzare i tassi può agire sulla domanda, raffreddandola. Almeno per un po’. Giusto il tempo di dare all’economia il tempo di atterrare morbidamente. Ammesso che sia possibile. Perché le vulnerabilità non scompaiono alzando i tassi. Al contrario: vengono fuori dalla tana.

Cartolina. Le travail du travail

Se l’economista fosse anche linguista, cosa che purtroppo l’apprendistato non richiede, non avrebbe alcuna difficoltà a comprendere, in senso ampio, i dati che mostrano come i 55-64enni francesi al lavoro siano in coda alla classifica europea per quantità. E sono pure aumentati. Nei primi anni Duemila meno di uno su due era ancora occupato. Oggi peraltro in Francia, dove l’età legale di pensionamento è 62 anni, si discute fra chi (Macron) vorrebbe alzarla a 65 e chi (Mélenchon) vorrebbe addirittura abbassarla a 60, che in un mondo dove la speranza di vita si avvicina ai 90 è sicuramente un’idea geniale. Almeno se siete francesi. Perché, e qui interviene il linguista, in francese la parola lavoro e la parola travaglio hanno lo stesso lemma: travail. Un’associazione che troviamo anche nello spagnolo, in qualche maniera assimila il trabajo (lavoro) al travallo (travaglio). I dati confermano: la Spagna, che ha un’età di pensionamento legale a 65 anni, sta un filo sopra la Francia per 55-64 al lavoro, sfiorando l’Italia, che pure ha un’età legale di 67. Perché da noi il lavoro si è evoluto dall’idea di travaglio. Ma solo a parole.

La dominanza fiscale come fattore inflazionistico

Chi frequenta la letteratura economica avrà di sicuro familiarità col celebre detto secondo il quale l’inflazione è sempre un fenomeno monetario. Una massima che rievoca la vecchia teoria quantitativa della moneta, ovviamente riveduta e corretta grazie all’utilizzo di una più coscienziosa analisi dei fattori che compongono l’offerta di moneta, senza però esondare troppo dall’idea che la crescita dei prezzi abbia a che fare con una cattiva gestione di questi aggregati.

Adesso la Bis ha pubblicato di recente un paper che sposta il focus non sulle problematiche monetarie, o almeno non direttamente, ma su quelle fiscali, che a ben vedere solo l’altro lato della medaglia delle politiche governative. Con la differenza che le prime sono state appaltate alle banche centrali, che devono (dovrebbero) gestirle in maniera indipendente, mentre le seconde sono rimasta appannaggio del Tesoro.

La logica che sottostà a questa distinzione è semplice. Se il governo persegue un deficit fiscale, aggiunge un elemento capace di surriscaldare la domanda aggregata, e quindi sostanzialmente inflazionistico. In questo caso la spinta all’aumento dei prezzi non proviene dall’aumento dell’offerta di moneta, ma da quello della domanda del governo.

A far la differenza, spiega lo studio, è il modo in cui la politica monetaria risponde a quella fiscale. Se, vale a dire, adotta un atteggiamento di laissez faire, perché la subisce – e in questo caso si parla di fiscal dominance – o se decide per un atteggiamento anti-inflazionistico. Nel qual caso vuol dire che è una banca centrale indipendente e quindi potrebbe avere qualche chance in più per sconfiggere il drago inflazionistico.

Il tema, perciò, è alquanto attuale. Specie perché aggiunge al dibattito un’analisi che suona come un monito. Ossia che una banca centrale poco o per nulla indipendente, ossia vittima della fiscal dominance, finisce col favorire notevolmente il processo inflazionistico se il governo persegue una politica di deficit pubblico. E anche questo è un tema molto contemporaneo, visto che i governi, e specialmente dall’inizio dell’epidemia, fanno un uso alquanto liberale del deficit pubblico.

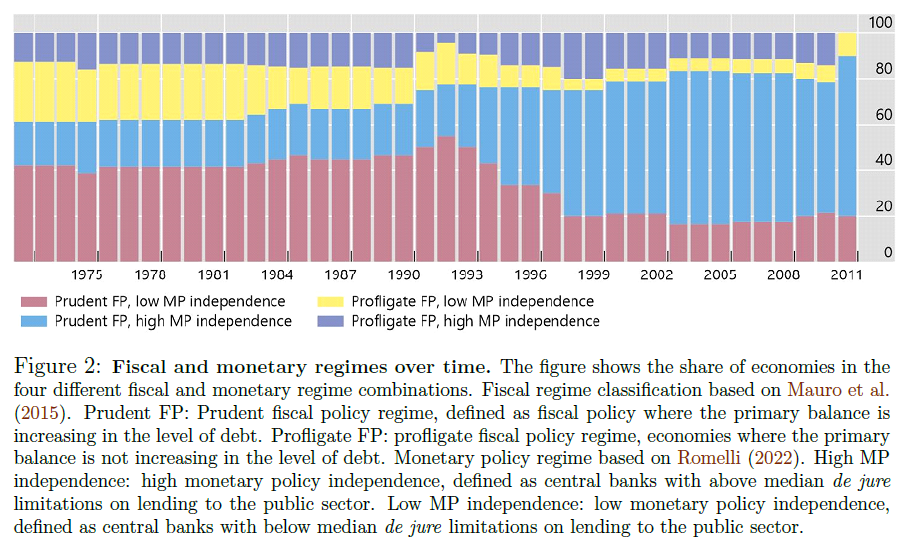

L’analisi degli economisti della Bis è condotta su un panel di dati che copre un quarantennio e la conclusione sembra non lasciare molti dubbi agli autori. In un regime di fiscal dominance, definito come una situazione nella quale il governo non corregge il deficit di bilancio e la banca centrale è poco indipendente e non si impegna troppo nella difesa della stabilità dei prezzi, l’effetto medio dell’inflazione generata da un deficit elevato risulta essere fino a cinque volte superiore rispetto a un regime di “monetary dominance”, ossia che dà priorità alla stabilità dei prezzi.

Notate che l’effetto inflazionistico minore si ottiene associando una fiscal policy (FP) prudente a un’alta indipendenza della monetary policy (MP). In presenza di quest’ultimo requisito, anche una politica fiscale imprudente – notate l’uso dell’aggettivo profligate, che significa spendaccione, dissoluto – riesce ad essere contenuta da un punto di vista inflazionistico, mentre diventa impossibile se la banca centrale non fa il suo dovere.

“Diversi studi – ricordano gli autori del paper – hanno mostrato che l’incapacità di soddisfare la Taylor rule – una delle regole di policy suggerite per tenere l’inflazione sotto controllo tramite l’uso dei tassi di interesse – possa aver rappresentato un fattore che spiega molta dell’instabilità monetaria degli anni ’60-’70”. Insomma: il regime monetario è capace di fare la differenza. I vecchi monetaristi non ne avrebbero dubitato.

Peraltro una fiscal dominance è assai più capace di innescare inflazioni future, per giunta molto elevate. E il sospetto è che gli elevati livelli di inflazione osservati in questi mesi in alcuni paesi sconti una certa fiscal dominance, da parte delle banche centrali che forse ci aiuta a capire perché dopo un certo esitare pare che adesso si siano decise a contrastare senza troppi complimenti l’ondata inflazionistica.

Il sottotitolo di quest’analisi, che ovviamente non viene esplicitato, è che il governo può anche essere spandaccione, ma se si vuole evitare la politica fiscali provochi conseguenze inflazionistiche, la banca centrale deve essere sparagnina. Il fatto che ce lo ricordino dopo un ventennio nel quale alla dissolutezza del governo si è aggiunta quella della banca centrale, vuol dire che davvero il gioco sta cambiando. Probabilmente sarà anche meno divertente.

Comincia l’età della Grande Restrizione

La Bis non ha alcun dubbio. Nel suo rapporto annuale scrive che “la sfida più pressante per le banche centrali è ristabilire una bassa e stabile inflazione, senza, se possibile, infliggere seri danni all’economia”. Notate il “se possibile”. E’ la spia di un’incertezza profonda, figlia del fatto che “almeno nelle economia avanzate le banche centrali non si sono trovate di fronte a questa sfida per decenni”.

Insomma, potrebbero aver dimenticato quanto sia dura. Ma di sicuro non hanno dimenticato quanto sia essenziale alla loro stessa sopravvivenza. Da qui la priorità: stroncare l’inflazione, cercando di non far danni, “se possibile”.

Metteteci pure che l’esperienza non è rassicurante. “Storicamente, il raggiungimento di un “soft

landing si è rivelato difficile e le condizioni di partenza sono sotto molti aspetti sfavorevoli”. Ma intanto bisogna pur iniziare in qualche modo. E poiché in molti paesi l’inflazione è alta mentre i tassi, nominali e reali molto bassi, “può essere necessaria una restrizione più forte per riportare l’inflazione sotto controllo”. Questo mentre siamo in presenza di elevati prezzi degli asset e alti livelli di debito. Che vuol dire costo assai più elevato del solito una volta che la Grande Restrizione, degna erede della Grande Crisi Finanziaria iniziata nel 2008, prenderà definitivamente piede. Le indiscrezioni che domani la Bce potrebbe decidere un aumento dei tassi di 50 punti basi vanno esattamente in questa direzione.

Ragionare sugli scenari, perciò, diventa essenziale. Nel suo rapporto la Bis ne ha elaborato alcuni, che trovate nella tabella sotto. Non serve dilungarsi troppo su queste previsioni. Servono più che altro a dare l’idea di quello che può succedere, non certo quello che succederà.

Il punto su quale dobbiamo concentrare l’attenzione è invece quello relativo alla persistenza di questa restrizione. Se ragioniamo sui dati attuale ci sono pochi dubbi sul fatto che le banche centrali dovranno lavorare molto e a lungo per riportare i prezzi sotto controllo, ben sapendo che dipende da loro fino a un certo punto. Nessuno dovrebbe scommettere contro una banca centrale, recita un detto comune fra gli operatori dei mercati. Ma nessuna banca centrale è forte abbastanza da scommettere contro (o per) l’inflazione, quando sono gli stessi mercati l’origine.

E questo spiega perché la Bis sia così prudente sull’eventualità di un soft landing. Per essere presa sul serio la banca centrale dovrà necessariamente alzare la voce, come fece Volcker alla Fed agli inizi degli Ottanta, quando infatti i tassi di interesse toccarono record storici.

A rendere plausibile una lunga durata delle restrizioni monetarie c’è anche la circostanza che le bance centrali devono recuperare spazio per agire domani, quando sarà di nuovo necessario espandere la politica monetaria. E per recuperare questo spazio bisogna che dimagriscano i loro bilanci e, soprattutto, normalizzino i tassi di interesse, a un livello che però sia sostenibile e coerente con gli attuali livelli di indebitamento, privato e pubblico, che un decennio abbondante di espansione monetaria ha, se non generato, quantomeno reso sostenibile. Tutte cose che richiedono molto tempo.

Trovare questo livello di tassi sarà di per sé un notevole esercizio di equilibrismo. E soprattutto richiederà tempo. E’ chiaro a tutti che decisioni affrettate comunicherebbe ai mercati un segnale poco rassicurante, e nessuno vuole vedere ancora le borse sottosopra. “Restrizioni troppo forti e troppo rapide potrebbero infliggere danni inutili”, sottolinea la Bis.

E tuttavia, quale sia lo spirito che animerà questo periodo risulta chiaro leggendo il rapporto: “Fare troppo poco aumenterebbe la prospettiva di un inasprimento più ampio e costoso lungo la strada”. Specie se “l’inflazione si radica nel comportamento delle famiglie e delle imprese e nelle aspettative”. A quel punto non si potrebbe che alzare la voce. Ma un altro Volcker moment appare alquanto improbabile. Sarebbe l’anticamera di molti default. E non ce li possiamo permettere. Forse è il momento di aggiornare la nostra cassetta degli attrezzi. E questo non è il lavoro delle banche centrali. O almeno non solo il loro.

Cartolina. Un mattone sulla crescita

Certo: la Cina. Quando era una giovane promessa dell’economia globale eravamo tutti in fila a coccolare la domanda cinese. Poi è arrivata la crisi e ognuno a iniziato a preoccuparsi dei casi suoi, a cominciare dalla Cina che ha iniziato a pompare denaro nell’immobiliare per tenere in piedi la sua mitica domanda. Non è più cresciuta a doppia cifra, però è cresciuta. Ma nel frattempo il mattone cinese ha finito col pesare a doppia cifra sul pil, e stendiamo un velo su quanto pesi nell’incremento del debito complessivo del paese. E oggi di nuovo: la Cina. Gli stress dell’immobiliare cinese pesano come un mattone sul futuro della crescita cinese. E siccome la giovane promessa dell’economia globale è stata nel frattempo mantenuta, ecco che il mattone cinese pesa anche su di noi. Solo che non lo vediamo.

Aspettando (e sperando) il soft landing

Per comprendere lo spirito che agita i nostri osservatori, è sufficiente osservare che la Bis, nel suo rapporto annuale, ha dedicato un approfondimento al tema “quanto è probabile un atterraggio morbido?”. Il famoso soft landing, del quale si sente parlare da un decennio, mentre si aspettava, come Godot, che tornasse l’inflazione.

Adesso l’inflazione è arrivata. Forse troppo presto, forse troppo rapidamente. Ed ecco che gli auruspici dell’economia si trovano ad augurarsi che l’atterraggio dai mondi rarefatti del credito facile, che le banche centrali hanno dolcemente nutrito, sia davvero morbido, adesso che le stesse banche centrali minacciano di diventare arcigne.

Perciò: quant’è probabile che alla fine delle prossime strette monetarie l’atterraggio dell’economia sia davvero morbido? Ossia quanto è probabile che riusciamo a raffreddare l’inflazione senza finire in recessione?

L’esperienza storica suggerisce che non siano moltissime, queste chance. La Bis ha svolto una ricognizione analizzando i dati di 35 economia nel periodo 1985-2018, avendo come ipotesi restrittiva il rialzo dei tassi di interesse per tre quarti consecutivi. La recessione viene invece conclamata quando si osserva una crescita negativa per due trimestri. Se questa recessione si verifica entro i tre anni successivi al picco di restrizione monetaria, allora si parla di hard landing. Se invece la recessione non si verifica, allora l’atterraggio è stato morbido.

Questo, in breve, il quadro analitico. L’esame dei dati conferma che circa la metà degli episodi di restrizione nel periodo considerato hanno avuto un atterraggio morbido. E questa, a guardare il bicchiere mezzo pieno, somiglia a una buona notizia. Quella cattiva è che un hard landing risulta più probabile se l’episodio di restrizione interveniene in un contesto di fragilità finanziaria. “In particolare, una crescita accelerata del credito prima della restrizione è associata con un hard landing”.

Questa peculiarità è osservabile nella parte superiore della tabella sopra, alla voce credito alle famiglie in rapporto al pil.

A iniziare a farci vedere il bicchiere mezzo vuoto contribuisce anche la circostanza che le “vulnerabilità finanziarie è più probabile emergano quando i tassi sono bassi”, e per questo sovente l’hard landing di verifica quando l’episodio di restrizione inizia in un contesto di tassi bassi, sia reali che nominali (tabella sopra voce real policy rate). Dulcis in fundo, un atterraggio morbido è meno probabile se la durata delle restrizioni cresce.

Quanto agli esiti, di questi diversi atterraggi, l’hard landing di solito è associato con una brusca caduta del valore degli asset e a tassi reali ancora più bassi, spesso negativi. Perciò riuscire ad avere un atterraggio morbido è essenziale per normalizzare la politica monetaria. Non c’è molto altro che si può fare se non mantenere una certa freddezza nei comportamenti. A cominciare dalle banche centrali.

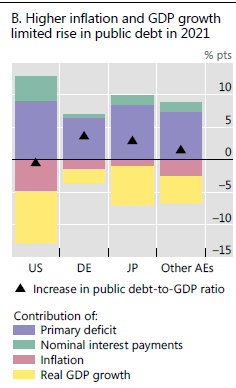

Cartolina. L’inflazione del debito

Certo che ci avete pensato. Al fatto che l’aumento improvviso e violento dell’inflazione qualcosa di buono l’ha portato: ha fatto diminuire il valore dei debiti. Di sicuro chi gestisce i debiti del governo ci ha pensato eccome. Oltreoceano, per dire, dove in pratica l’aumento del debito pubblico è stato “mangiato” dalla crescita dei prezzi. Vittoria di Pirro? Sicuramente. Ma intanto al Tesoro festeggiano. Sarà una festa breve, probabilmente. Prima o poi i mercati se ne accorgeranno e chiederanno tassi più alti sennò il debito se lo comprerà qualcun altro. E poiché le banche centrali hanno chiuso i rubinetti, rimane solo il vecchio risparmiatore, che sarà pure fesso, ma fino a un certo punto. Perciò, dopo la sbornia degli anni Dieci, godiamoci la festa d’inizio anni Venti. Breve, ma intensa.