Categoria: Annali

La carta più che il mattone alimenta la ricchezza degli italiani

L’ultima relazione annuale di Bankitalia ci consente di fare il punto sulla ricchezza delle famiglie italiane a fine 2019, prima vale a dire che i bilanci familiari fossero scossi dalla pandemia. Si tratta di una ricognizione utile perché tratteggia, aldilà delle circostanze, alcuni trend che caratterizzano l’identikit economico della nostra società.

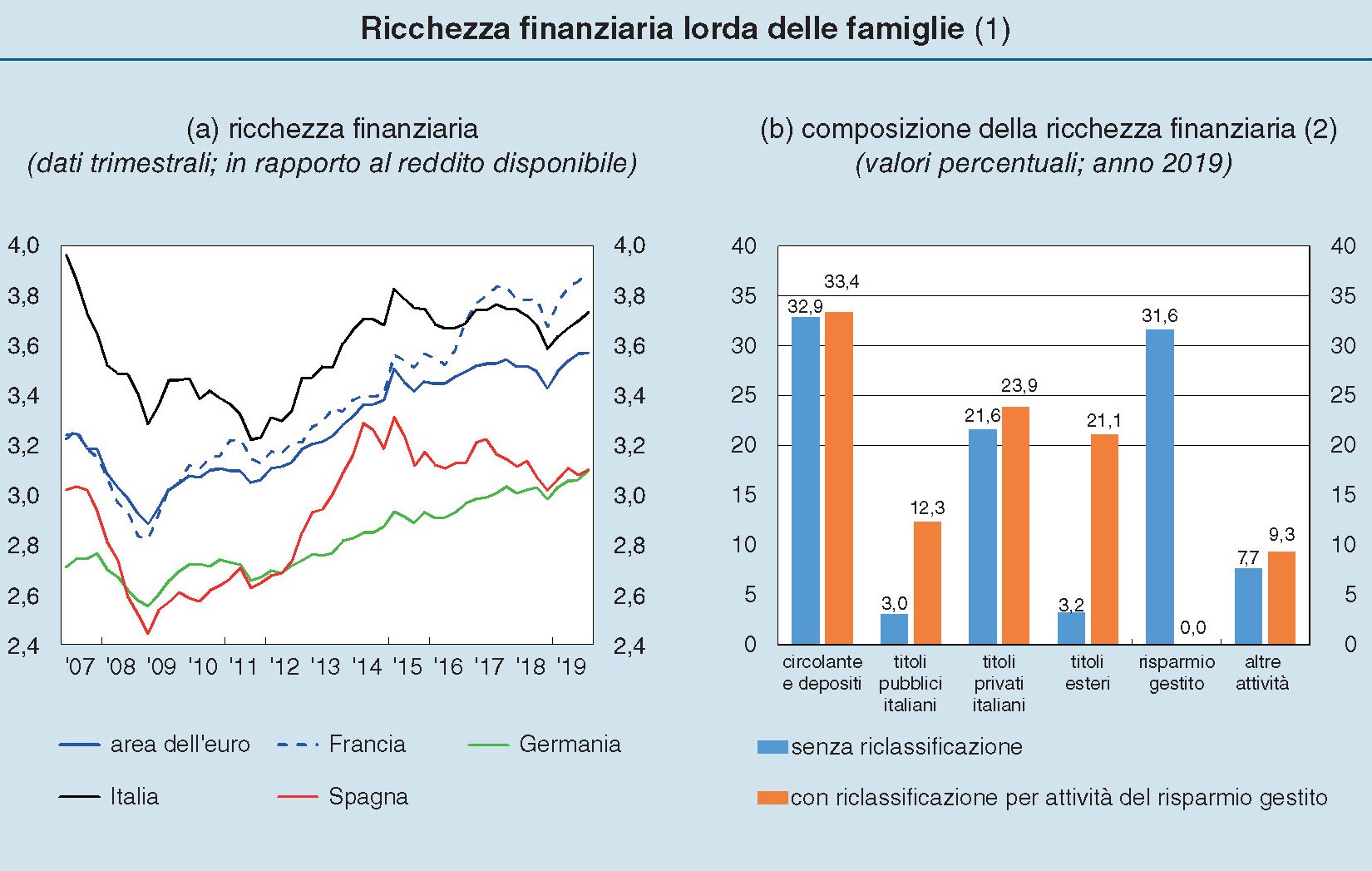

Il primo di questi trend ha a che fare col rapporto fra ricchezza finanziaria e ricchezza reale. Fra carta e mattone, potremmo dire. Dai dati emerge che ormai il driver della ricchezza delle famiglie, cresciuta complessivamente dell’1,9% in termini reali nel 2019, è assai più la carta del mattone, Quest’ultimo, infatti, sconta gli esiti di una crisi che sembra interminabile, e che ha condotto a un calo dello 0,5% del valore reale del patrimonio immobiliare nel 2018. Una tendenza confermata anche nel 2019.

Il calo dei prezzi, che in qualche modo ha incoraggiato l’aumento delle compravendite, favorite anche dal livello molto basso dei tassi di interesse, ha eroso ancora la ricchezza immobiliare delle famiglie, ossia quello che era da sempre considerato il punto di forza degli italiani, malgrado sia notoriamente illiquida.

Oggi non è più così. Il mattone gioca sempre un ruolo importante nei bilanci familiari, ovviamente, ma è la finanza a regalare qualche soddisfazione. Nel 2019, infatti, la ricchezza finanziaria è cresciuta del 5,2% grazie al rialzo dei titoli, portando le attività finanziarie al 42% della ricchezza totale lorda, per un valore medio pari a 3,7 volte il reddito disponibile. Un valore elevato, rispetto al confronto con i nostri partner europei, ma molto inferiore a quanto fosse nel 2007, ossia prima delle grande crisi finanziaria e quella dell’euro.

Il grafico sopra di sinistra ci consente di osservare la ricchezza finanziaria in rapporto al reddito, in sostanziale stagnazione dal 2013 a oggi, mentre quello di destra ci da un’idea di come siano investiti questi attivi. In particolare ci comunica un’informazione molto interessante: per le famiglie italiane, se consideriamo la riclassificazione degli attivi filtrati dal risparmio gestito – quindi l’esposizione indiretta delle famiglie a questi attivi – i bond pubblici rimangono un asset importante. I tanti che chiedono agli italiani di comprare più bond pubblici, dovrebbero tenerne conto, anche se la parte del leone la fanno i conti correnti.

Dal 2007 in poi il peso specifico dei depositi, infatti, è cresciuto del 7%, individuandosi in questa crescita un altro trend che sembra ormai consolidato del nostro rapporto con la ricchezza finanziaria. Gli italiani vogliono rimanere liquidi, pure se ciò ha un evidente costo/opportunità che potrebbe persino aumentare in futuro. Queste preferenza per i depositi può dipendere da vari fattori, non ultimo dal fatto che esiste una liquidità diffusa che però non riesce ad esprimere una massa critica meritevole di investimento finanziario. Milioni di conti correnti con piccole somme, piuttosto che conti correnti milionari.

A fronte di ciò nel 2019 le famiglie hanno venduto obbligazioni bancarie, e questo individua un’altra tendenza che prosegue da anni, che ha interrotto la lunga consuetudine delle famiglie con questi strumenti finanziari: una anomalia nel panorama internazionale. Ma sono stati venduti anche altri asset. E questo ha contribuito ad alimentare un altro trend ormai evidente: quello della crescita del risparmio gestito.

La quota del risparmio gestito, infatti, è passata dal 19,8 delle risorse allocate nel 2007 al 31,6% del 2019. Evidentemente le famiglie hanno capito che conviene affidarsi a professionisti dell’investimento, visto che le vecchie consuetudini – ad esempio l’investimento obbligazionario “semplice” – non sono più remunerative. E probabilmente molti hanno capito che il risparmio gestito consente la diversificazione dei rischi. E infatti nel 2019 l’esposizione diretta e indirette delle famiglie verso i titoli esteri è arrivata al 21,1%. Anche di questa tendenza i tanti che invitano gli italiani a investire “patriotticamente” dovrebbero tenere conto.

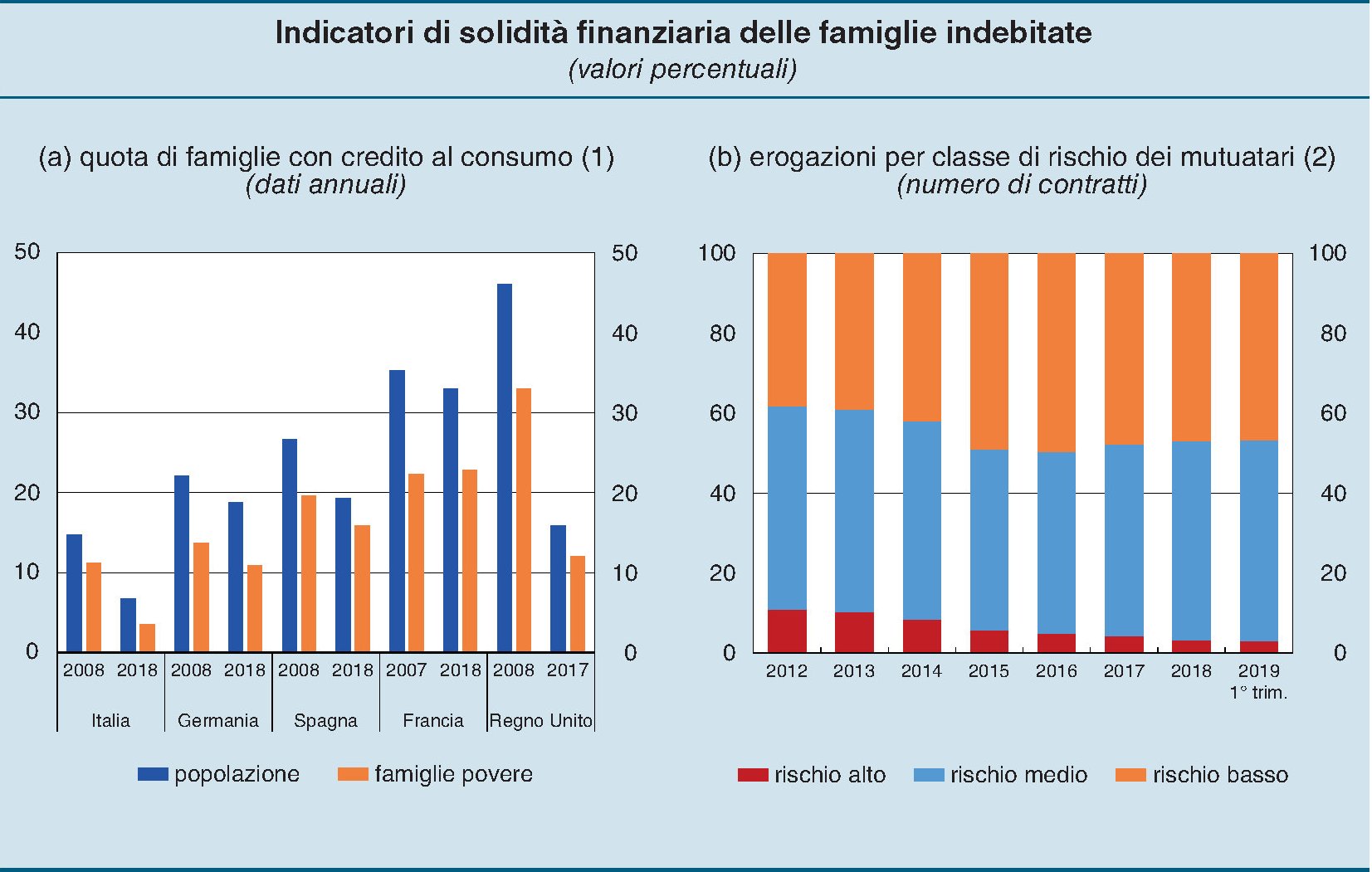

Ma poiché la ricchezza netta dipende in maniera sostanziale anche dal livello dei debiti, è osservando quest’ultimo che troviamo un’altra tendenza che ormai si può dire faccia parte della nostra storia: il livello basso del debito privato, che però nel 2019 è cresciuto del 3,5%, portandosi al 61,9% del reddito disponibile, molto al di sotto della media dell’EZ (95%), “soprattutto – spiega Bankitalia – in ragione del volume più basso dei finanziamenti per l’acquisto delle abitazioni”. A marzo 2020, infatti, il totale dei debiti verso banche e società finanziarie era di poco superiore a 621 miliardi di euro.

Tutto si tiene, insomma: compriamo meno case, e quindi calano i prezzi del mattone, siamo meno indebitati di conseguenza e questo tiene basso il livello globale dei debiti. Ma questa “virtù” è conseguenza di un “vizio”: non riusciamo a esprimere dinamismo sul mercato immobiliare che è uno dei motori della crescita economica. E molto probabilmente ciò ha a che fare con il livello dei redditi, ancora moderato.

L’altra voce che fa crescere i debiti, ossia il credito al consumo, è in crescita dell’8,6%, proseguendo un’altra tendenza che va avanti dal 2015. Nel 2019 “l’incidenza di questi debiti sul reddito disponibile è stata superiore in Italia rispetto alla media dell’area (12,9 e 10,5 per cento da 9,2 e 11,4 nel 2007, rispettivamente). Ma vale la pena sottolineare che “la quota di questi finanziamenti riferita alle famiglie con reddito basso è diminuita”. Sono insomma le famiglie più ricche a far ricorso a queste pratiche.

Il grafico sopra ci comunica un’altra informazione interessante: la quota di credito al consumo sul totale della popolazione è in calo significativo in tutti i paesi osservati rispetto al 2008.

Ricapitoliamo. Le famiglie italiane sono meno ricche del 2007, con più carta e meno mattone – in valore – nel portafoglio. Questo le espone ai capricci dei mercati finanziari, ovviamente. Più di un terzo di questi asset sono impiegati in depositi bancari, per prudenza o semplice distribuzione orizzontale della ricchezza. Le famiglie sono sempre poco indebitate, ma più di prima, e soprattutto perché hanno meno mutui sulle spalle, e molti sono stati ricontrattati per pagare meno interessi. Il credito al consumo non ha ancora recuperato il livello del 2008.

Che ci dice tutto questo? Che siamo ancora ricchi, ma dipende un po’ dal mercato, un po’ dal fatto che teniamo le redini tirate. E si vede.

Cronicario. La leggenda di Re Voca e di San Zione

Proverbio del 14 luglio Chi ha buona fama non ha bisogno di uno scranno

Numero del giorno: 12,4 Incremento % produzione industriale a maggio nell’Ue

Leggo ammirato che nei primi sei mesi del 2020 il surplus commerciale della Cina verso gli Usa, dopo un bienni di dazi e guerre commerciali è stato di 168 miliardi: addirittura 8 miliardi in meno rispetto ai 176 del primo semestre 2019. Un’enormità vero? Parliamo di un meno 4%, per giunta in mezzo a una pandemia. Un crollo rovinoso, proprio.

D’altronde ai tempi nostri, che sono quelli di San Zione, santo protettore dei sovranisti rancorosi con scappellamento protezionista, non poteva che andare così: il pericolo giallo è stato finalmente debellato e l’eroico combattete armato di dazi ha finalmente riportato alla normalità l’interscambio col nemico che ruba la nostra ricchezza in cambio della sua paccottiglia.

Chiaro che i cinesi abbiano imparato la lezione. Infatti è di oggi (o di ieri, boh) la notizia che Pechino ha deciso anche lei di rivolgere preci accorate a San Zione contro la cattivissima Lockheed Martin, che addirittura ha venduto armi a Taiwan. Proprio a casa loro, capito che roba?

Ma non vi dovete preoccupare. Di fronte all’ondata mistica della leggenda di San Zione, che travolge la nostra epoca secolarizzata, abbiamo subito trovato una risposta all’altezza. Loro pregano San Zione? Noi mettiamo in campo il nostro Re Voca.

Non state a farvi fuorviare dai soliti pennivendoli che mischiano le carte. Dietro l’affaire Aspi o come si chiama c’è molto più che una questione di ponti e autostrade. C’è in gioco nientemeno che l’affermarsi del potere temporale del Re, del Sovrano o come si chiama, rievocato a suon di Re voca.

Deliri neo-medievali dite? Magari.

A domani.

La Globalizzazione emergente. Ombre turche sulle strade dello Yemen

La disgrazia più grande dello Yemen coincide beffardamente con la sua più grande fortuna: la posizione che la geografia gli assegnato nella storia.

Oggi che il paese è sconvolto dalla guerra, le epidemie e la fame si sottolinea giustamente la disgrazia, ma sarebbe poco saggio ignorarne la fortuna, perché lo spicchio Sud-Occidentale della penisola arabica, che si affaccia sul e presiede lo stretto di Bab el Mandeb, proprio di fronte a Gibuti, porta d’ingresso di almeno cinque milioni di barili di petrolio al giorno, è uno di quei punti dolenti – perché molto frequentato – della nostra globalizzazione e giocoforza anche di quella emergente che stiamo provando a delineare ormai da qualche tempo sul nostro blog. Ma per la stessa ragione è un ottimo punto su cui far leva per sollevare il mondo. O almeno provarci. E questo spiega perché in così tanti guardino ossessivamente da quella parte.

Sulla situazione attuale in Yemen, c’è poco da aggiungere. Di recente Ispi ha pubblicato un buon riepilogo dello stato del conflitto che serve anche a conoscere l’elenco aggiornato dei contendenti che si fanno la guerra, e per le più svariate ragioni, da un tempo lunghissimo.

Inutile dilungarsi sui dettagli, basta un semplice riepilogo: lo Yemen adesso si trova sostanzialmente diviso in due parti, a Nord e Sud, in una situazione che ricorda quella antecedente alla riunificazione del 1990, covando per lo più diverse guerre contemporaneamente e tre governi con due capitali.

C’è il governo ufficiale del presidente Hadi, che è filo saudita. Ci sta quello dei secessionisti del Sud, con capitale ad Aden, appoggiati dagli Emirati Arabi Uniti, che prima erano alleati dei Sauditi nella coalizione, nonché storici “influencer” dello Yemen, che si oppone ai ribelli Houthi, sostenuti dall’Iran, che occupano ancora parte del nord, e hanno un governo con capitale a Sana’a. Il governo “legittimo” è l’unico che di capitali non ne ha.

Le cronache che ancora si susseguono, numerose e sempre più barocche nel disegnare l’evoluzione del conflitto, vengono scritte come al solito sulla pelle di una popolazione ormai esausta senza che questo scoraggi altre potenze ad allungare le loro mire su questo spicchio di terra.

Oltre alle potenze classiche, quindi Stati Uniti, Russia e Arabia Saudita, cui si sono aggiunti negli ultimi anni gli Emirati Arabi, L’Egitto, il Qatar, adesso, secondo alcune fonti che alcuni giudicano però inquinate, anche la Turchia avrebbe iniziato a volgere lo sguardo su questa porzione di mondo che sarebbe logicamente strategico per la visione neo-ottomana di Erdogan, replicando la rischiosa contraddanza con i russi che abbiamo già visto in Libia e quella con l’Iran che abbiamo visto in Iraq del Nord.

In questo percorso la Turchia replicherebbe i percorsi già efficacemente sperimentati altrove: con lo strumento religioso – e in particolare la sua vicinanza al movimento della Fratellanza musulmana -, quello finanziario – la forza economica del Qatar – che peraltro era parte della coalizione Saudita che diede inizio, nel 2015, alla guerra yemenita – nel 2017 con l’inizio della “guerra fredda” fra i paesi del Golfo culminata con l’embargo contro il paese.

In conclusione sulla pelle degli yemeniti si gioca l’ennesima partita a scacchi fra potenze in una sorta di gioco dove tutti sono contro tutti, ma in particolare contro qualcuno. I Sauditi e gli Emirati contro l’Iran, innanzitutto. Ma anche divisi fra loro, con lo Yemen a spaccarsi in due di conseguenza.

Ma ci sono poi gli Emirati contro i Fratelli Musulmani, e perciò sostenitori dei separatisti meridionali yemeniti, che però hanno ottime aderenze coi Turchi e quindi col Qatar, replicandosi in Yemen quel copione di alleanze e scontri che ha disegnato l’attuale cartina delle influenze in Libia e potrebbe ridisegnare quella dell’Iraq.

La cartina sopra pubblicata da Limes è una buona sintesi della situazione. I grandi assenti da questa contesa, Europa e Cina, contribuiscono anche loro, ognuno a suo modo. In Europa i singoli paesi vendono armi ai paesi coinvolti nel conflitto mentre l’Ue invita alla pace. I cinesi esortano anch’essi alla composizione diplomatica del conflitto, ma sicuramente guardano con grande attenzione all’imbocco del Golfo, dove passa anche molto del “loro” petrolio. Peraltro fra le due aree esiste una collaborazione di vecchia data che Pechino, già ben posizionata a Gibuti, non può che voler riattivare.

Tutte queste esortazioni alla pace, per adesso, sembrano non sortiscano altro effetto che moltiplicare le pedine sulla scacchiera e prolungare così, ancora una volta beffardamente, la guerra. Le strade dello Yemen sono intricate e malfrequentate. E conducono a un punto morto.

La guerra commerciale di Trump danneggia soprattutto l’Ue

Nessuno che segua le vicissitudini dell’economia internazionale si stupirà nell’apprendere che la guerra commerciale fortissimamente voluta dall’amministrazione Trump, molto più che la Cina, che anzi ha visto crescere i suoi attivi, ha danneggiato l’Europa.

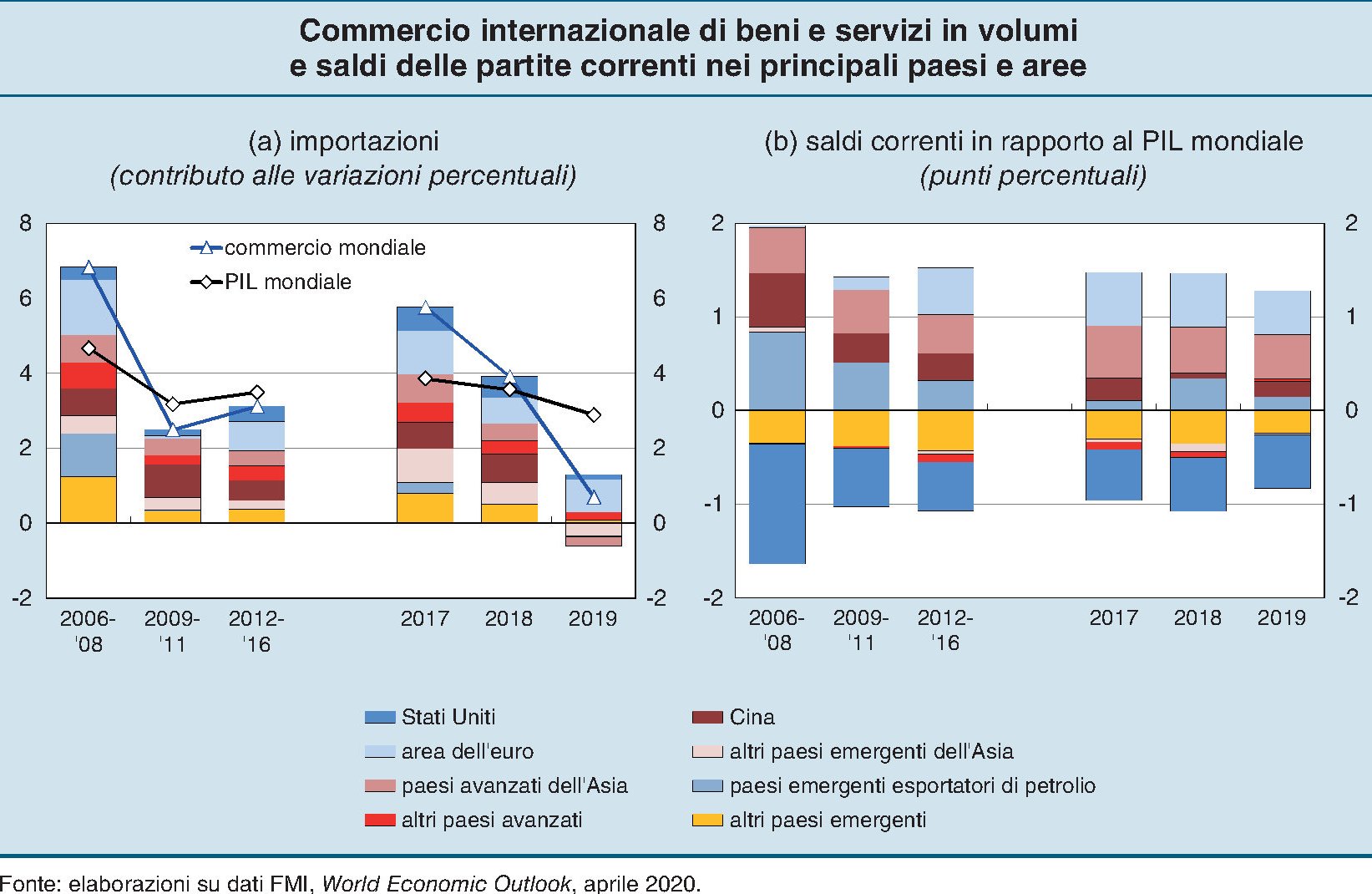

Gli ultimi a testimoniarlo sono gli economisti di Bankitalia, che hanno dedicato alcune pagine della Relazione annuale dell’Istituto alle vicissitudini del commercio internazionale, uscito piuttosto malamente dal 2019, senza sapere peraltro dell’abisso che lo attendeva in questo 2020.

La prima cosa che si nota dal grafico sopra (di sinistra) è il robusto crollo del commercio internazionale, cresciuto del 4,2% nel 2018, che ha registrato un progresso di appena l’1%. A tale rallentamento ha contribuito lo stato non entusiasmante delle relazioni sino-americane, ma probabilmente anche il rallentamento globale della produzione, cui certo non è estraneo il diradarsi della fiducia che solitamente si accompagna al diffondersi dei nervosismi.

Qualunque siano le ragioni, rimane il fatto che il commercio ha ristagnato e che il conto alla fine lo hanno pagato le importazioni di beni, che sono diminuite sia negli Usa che in Asia appena compensate dai un leggero aumento dello scambio dei servizi.

Il risultato visibile, ossia quello che possiamo leggere nella parte destra del grafico, mostra che si sono attenuati gli squilibri di parte corrente, ma solo perché è aumentato l’avanzo della Cina a fronte di una riduzione pressoché analoga delle eccedenze dell’Ue, che quindi ha pagato il prezzo più elevato insieme ai paesi esportatori di petrolio. Gli Usa hanno visto solo marginali miglioramenti della loro posizione.

Si capisce perciò perché i mercati abbiano festeggiato quando finalmente si arrivò a un primo accordo fra Usa e Cina. Le buone aspettative sono andate però deluse all’apparire della pandemia, che solo nel primo trimestre 2020 ha fatto crollare del 13% le esportazioni cinesi, con tutto ciò che questo comporta sulle catene commerciali internazionali. Il Fmi stima che il commercio nel 2020 si potrebbe contrarre di ben l’11%. E il prezzo per l’Europa potrebbe essere salatissimo.

Il settore turistico, che per l’Ue esava il 7% dell’export di servizi, rischia di essere uno fra quelli più penalizzati, mentre fra i beni si ipotizza un calo delle importazioni di greggio e un allentarsi delle catene di fornitura più complesse, come quelle che riguardano l’auto e le produzioni tecnologiche, ossia quelle a maggior valore aggiunto. La qualcosa avrebbe effetti deleteri sulla crescita del prodotto.

Aldilà di ciò che ci riserva il futuro, tuttavia, osservare il passato recente ci serve solo a comprendere che le guerre commerciali servono meno di quello che si pensa a chi le fa, e che non sempre penalizzano quelli verso cui si indirizzano. A volta chi sta in mezzo prende più schiaffi. Letteralmente.

Cartolina. Ci vuole un fisco bestiale

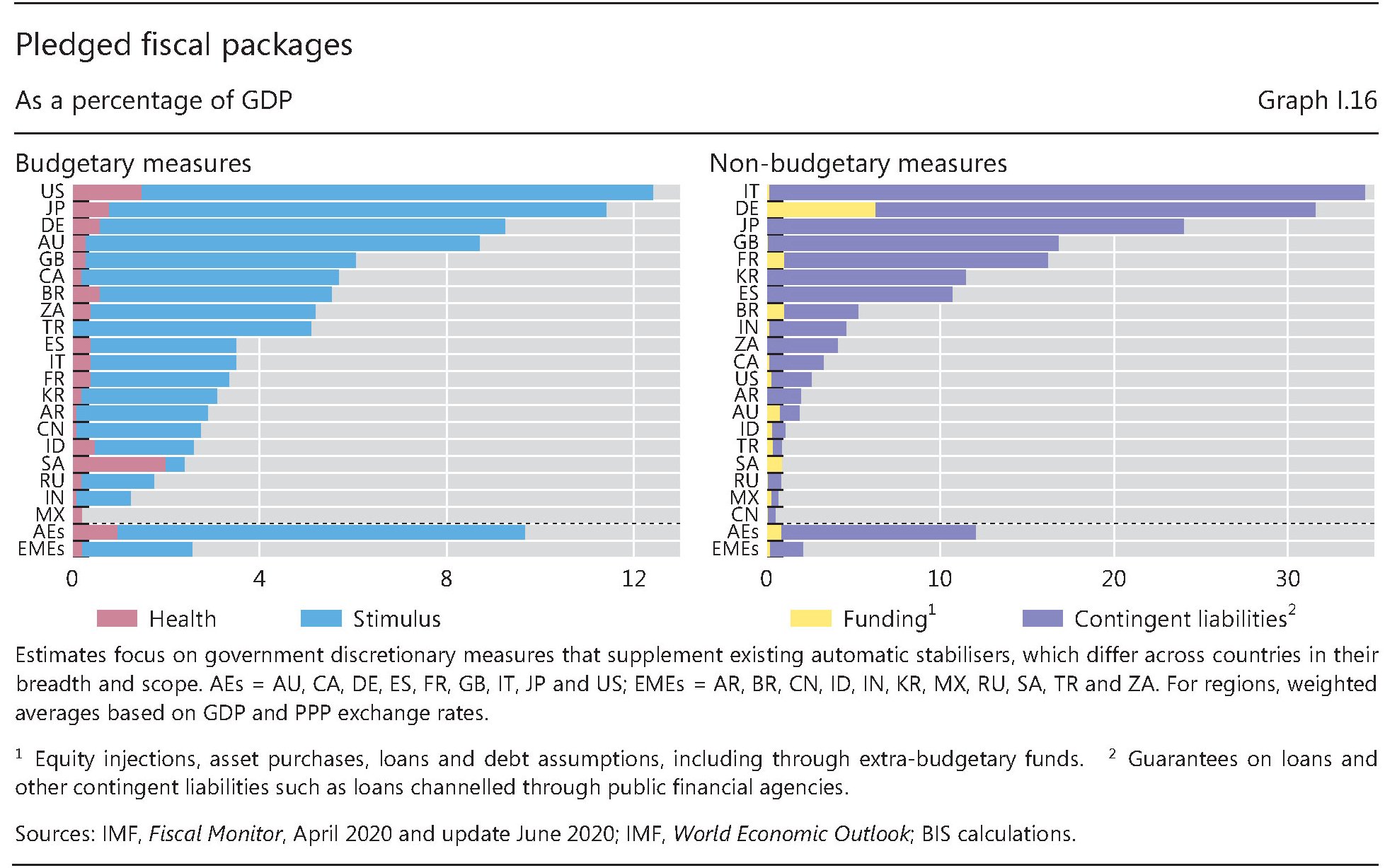

Ci vuole un fisco bestiale, potremmo dire riecheggiando una vecchia canzonetta, perché un’economia nazionale affronti senza cedimenti l’urto virale. E sbirciando fra i resoconti confezionati dalla Bis di Basilea, si capisce meglio chi, fra i tanti paesi colpiti dalla pandemia, ce l’abbia e chi no. Gli Usa, ad esempio. Nessuna sorpresa nello scoprire che in cima alla classifica di chi ha messo soldi sul tavolo ci siano gli americani insieme al Giappone e alla Germania. I primi, com’è noto, non badano a spese, godendo di credito illimitato. I secondi non badano a spese da un ventennio, perché in fondo se lo possono permettere, mentre i terzi, solitamente sparagnini, hanno deciso per l’occasione di spendere parte del mucchio di soldi che hanno messo da parte. Altrettanto non sorprende che in cima alla classifica di chi abbia solo promesso di mettere i soldi sul tavolo ci sia l’Italia. Ci vuole un fisco bestiale per affrontare il Covid, appunto. Il nostro è gracilino.

La globalizzazione del dollaro statunitense

“Il dollaro americano domina la finanza internazionale come valuta di finanziamento e di investimento. Sebbene gli Stati Uniti rappresentino un quarto dell’attività economica globale, circa la metà di tutti i prestiti bancari transfrontalieri e titoli di debito internazionali sono denominati in dollari. La preminenza del dollaro come valuta di riserva globale e nella fatturazione commerciale ne motiva ulteriormente l’uso internazionale”.

La citazione che apre questa nuova miniserie del nostro blog appare nelle premesse di un bel paper che la Bis di Basilea ha pubblicato di recente, che ha il pregio di illustrare con dovizia di dettagli i perché e i percome di una delle caratteristiche della globalizzazione del nostro tempo che ormai dura dal secondo dopoguerra, quando si consumò il passaggio di poteri fra l’impero al tramonto, quello britannico, e quello in ascesa, quello Usa, icasticamente rappresentato dal progressivo espandersi del ruolo della valuta americana, cui corrispose uguale e contrario il restringersi della sterlina, non solo nelle riserve internazionali, ma negli scambi commerciali e, soprattutto, nel discorso pubblico.

La moneta internazionale di fatto, se non di diritto, è quella che si usa per contare i soldi in tutto il mondo. Negli anni Venti del XX secolo debiti e crediti internazionali si contavano in sterline. Basta sfogliare qualche cronaca del tempo per averne contezza. Negli anni Venti del XXI si conta in dollari. E non c’è altro da aggiungere in proposito.

C’è molto da dire invece sul modo in cui funziona questo strumento, che ha finito con l’originare non solo il sistema globale dei pagamenti, ossia la dimensione nella quale abitano le banche centrali e le banche commerciali che noi mortali frequentiamo come utilizzatori ogni volta che facciamo una transazione monetaria, ma anche un sistema globale finanziario di straordinaria complessità nel quale il dollaro recita un ruolo da protagonista che tutti noi osserviamo godendone i vantaggi – una certa efficienza ed economicità nelle gestione dei flussi finanziari – e sopportandone gli svantaggi.

Fra questi svantaggi spiccano quelli derivanti dall’essere, il dollaro, la valuta di uno stato non la valuta di tutti, malgrado tutti siano costretti ad usarla. Come ebbe a dire un celebre segretario al Tesoro Usa agli alleati europei ai tempi di Nixon, “il dollaro è la nostra moneta e un vostro problema”.

Da allora sono successe molte cose. Ma non è cambiato molto.

(1/segue)

Seconda puntata: Il sistema finanziario che ruota attorno al dollaro Usa

Cronicario. Buongiorno 2025: sono il Pil pre-coronacoso

Proverbio dell’8 luglio Chi è buono e ha molti amici non accumula ricchezza

Numero del giorno: 1.200.000 Morti in India in 20 anni per morso di serpente

Carissimi,

adesso che inizia il 2025 vi posso confermare che aveva ragione quel tale istituto di ricerca che in un giorno caldo di luglio di cinque anni fa aveva pronosticato che finalmente sarei tornato quello di una volta: il Pil di prima del coronacoso.

Che dite? Non ero poi così entusiasmante nel 2019? Vabbé non ero il Pil dei ’50-60, quando ero ancora giovanetto e correvo come un cinese. Però dai, qualche soddisfazione ve l’ho regalata anche dopo. Per dire: che anno il 2021 eh?

Certo se il governo avesse fatto di più… Chessò: anziché fare solo quell’ottantina scarsa di miliardi di deficit in più del solito ne avesse fatti il doppio, sai che moltiplicatori.

Invece il governo se n’è uscito con le solite cose: le grandi opere.

Cose già sentite, infatti, a parte qualche straordinaria e – finalmente – nuova idea: il Ponte sullo stretto di Messina.

E per fortuna che c’erano redditi di emergenza, cittadinanza, figliolanza, maldipanza eccetera.

Ma adesso basta pensare al passato. Mi attende un luminoso futuro: il pil del 2007.

A domani.

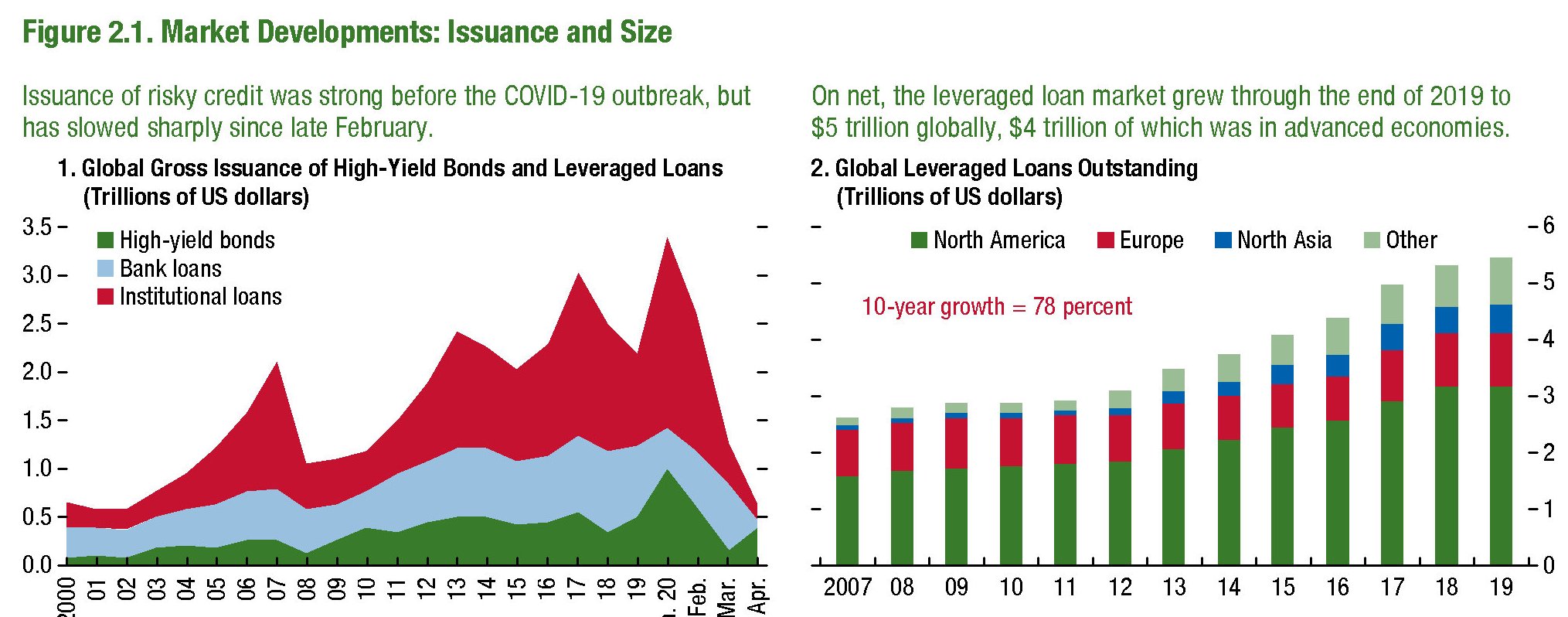

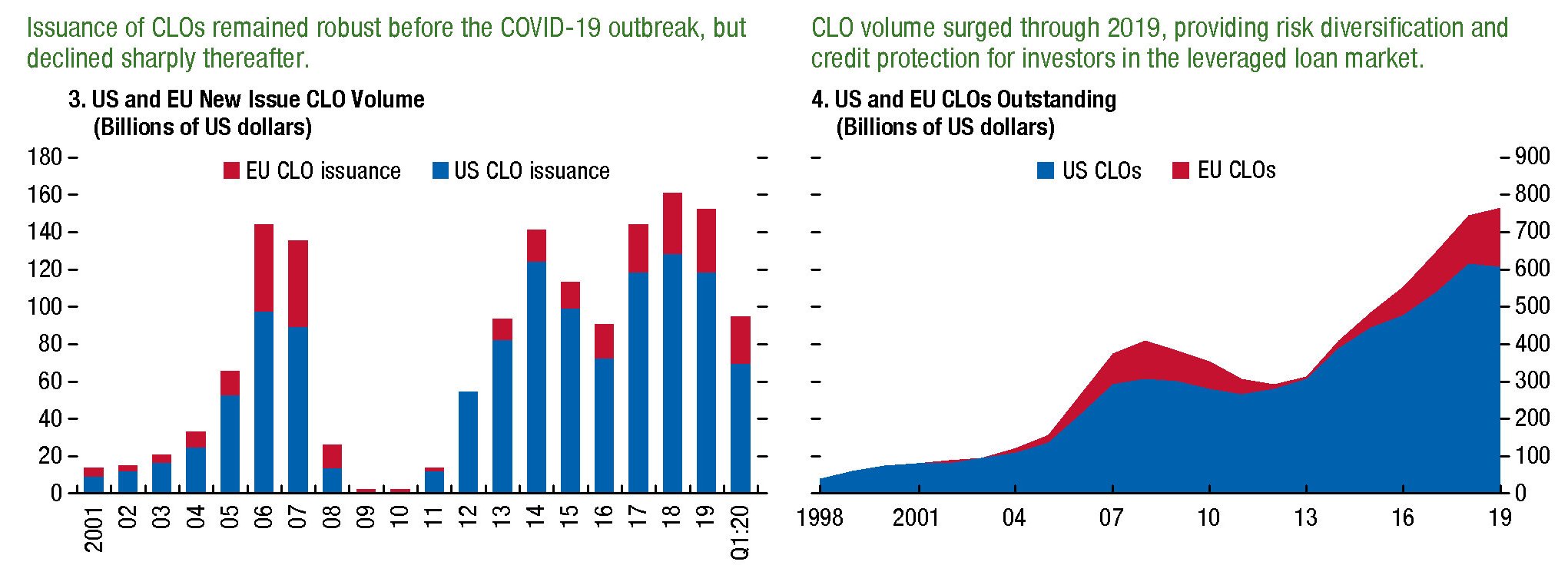

La lunga marcia del debito rischioso

L’ultima Global financial stability review del Fmi, che disegna la mappa del rischio globale, pur nella complessità delle sue analisi e nella corposità dei contenuti, la si potrebbe sintetizzare in quattro brevi parole: il rischio è aumentato.

Non c’è da stupirsi, ovviamente. Quando ci compiaciamo per gli straordinari rialzi di borsa, al netto ovviamente dei vari scossoni, stiamo semplicemente osservando senza saperlo l’appetito per il rischio all’opera, alimentato da un decennio di politiche monetarie molto incoraggianti, che hanno favorito non semplicemente l’ascesa globale del debito, ma in particolare di quella del debito più rischioso, cresciuto in regione inversa dei rendimenti sul debito più sicuro.

Per dirla diversamente, il calo dei tassi ha spinto la ricerca di rendimento che, per pura fisica finanziaria, passa da una maggiore assunzione di rischi. Ed ecco perché “High-yield bond, leveraged loan, e il private debt markets sono aumentati in modo significativo negli ultimi dieci anni e sono diventati più complessi”. Crescita quindi non solo delle quantità in gioco, ma anche delle qualità. Laddove la qualità di questi strumenti non vuol dire che siano migliori, ma semplicemente più esotici. La complessità cresce in ragione della difficoltà di estrarre rendimenti da un ecosistema che istituzionalmente li scoraggia.

I grafici sopra ci danno un’idea delle quantità. Spicca in particolare la crescita notevole del settore dei prestiti leveraged, di cui abbiamo già discusso, che a fine 2019 arrivava a 5 trilioni di dollari, quattro quinti dei quali nelle economie avanzate. Quanto alla complessità, possiamo farcene un’idea osservando la notevole crescita delle CLOs, che sta per Collateralised loan obligations, ossia gli strumenti finanziari costruiti su questi prestiti.

Notate come i CLOs declinino all’apparire dell’emergenza Covid. E’ l’eterno ritmare della fuga dal rischio che va in scena ogni volta che qualcosa spaventa i mercati.

Se invece volessimo farci un’idea della distribuzione geografica di questo rischio, possiamo osservare il grafico sotto, che misura il segmento delle obbligazioni high-yield, ossia ad alto rendimento, ossia più rischiose, e quello del debito collocato privatamente.

Come si vede, a parte l’esplosione dei volumi, cresciuti fra oltre il 100 e oltre il 200 per cento in un decennio, notiamo la grande crescita di questi mercati negli Usa, ma anche in Europa e in Asia, ossia i luoghi d’elezione delle politiche monetarie espansive.

Il Fmi ci dice anche un’altra cosa: la qualità di chi prende a prestito è diminuita. La categoria dei subprime, insomma, si è universalizzata, e se ne trova riscontro nel lento degradarsi del merito di credito osservato anche altrove.

Ciò che vale come monito, pure se il Fmi la presenta come una nota positiva, è che l’utilizzo della leva finanziaria e la diretta esposizione delle banche è diminuita. Ma di questa esposizione adesso si sono fatti carico gli investitori istituzionali, che hanno fatto scorpacciate di debiti rischiosi per garantirsi un po’ di rendimenti.

Da qui il monito: “In uno scenario avverso grave, le perdite totali delle istituzioni finanziarie non bancari potrebbero essere sostanziali, mentre il rischio del settore bancario sembra essere inferiore”. E con questo dovremmo persino consolarci.

Cose Turche: Ankara parla coi francesi perché i greci (e Cipro) intendano

E così siamo tornati all’inizio della storia. Ai greci contro gli asiatici. Ieri era la democrazia ateniese contro l’autocrazia persiana. Oggi è il capitalismo liberale, pure nella sua ridotta periferica greca, contro l’autocrazia turca, che coi persiani di allora condivide una certa mania di grandezza. Con ciò intravedendosi, sul limitare del confine europeo rappresentato da Atene, la madre di tutti i conflitti che l’Europa, l’Ue, o come si chiama, si trova improvvisamente a dover fronteggiare, dovendo decidere una volta per tutte – e senza più il comodo ombrello atlantico – cosa vuole fare da grande.

Non si tratta qui di covare nostalgiche filosofie della storia. Quest’ultima, com’è noto, non si ripete ma si somiglia. Si tratta piuttosto di provare a rendere intellegibili i tanti segnali che le cronache ci propongono travestiti magari da pretesti.

Per dire: il litigio ormai costante che anima la scena europea fra i due alleati della Nato – Francia e Turchia – che cela palesemente senza nominarla la questione greca, con Cipro nel ruolo di miccia della polveriera del Mediterraneo orientale, dove si nascondono immensi tesori energetici e si preparano inusitati sviluppi infrastrutturali.

Bastano due nomi per ricordare il problema: EastMed e Tanap, entrambi gasdotti. Il primo, ancora da costruire, fra Grecia, Israele e Cipro, con l’Italia a guardare interessata, mentre la Turchia rimane alla finestra tagliata fuori, alla faccia della sua vocazione di hub verso l’Ue.

Il secondo come gasdotto già operativo che tira una linea dall’Azerbaijan – che è nell’orbita russa – all’Italia (tramite Tap), con Turchia a servire il suo ruolo preferito di terra di passaggio obbligata.

EastMed, che forse si farà forse no, diventa nell’opinione di molti il perfetto incubatore di una relazione speciale fra greco-ciprioti e Francia, che infatti litiga con i turchi col pretesto delle esercitazioni Nato, ma solo per nascondere l’irritazione (e l’umiliazione) dopo lo sfortunato sostegno ad Haftar nella contesa libica, che non ha impedito ai Turchi di vincere (per adesso) sul terreno una guerra iniziata proditoriamente dai francesi con la destabilizzazione di Gheddafi. La politica di potenza francese non prevedeva, evidentemente, quella di Ankara.

Stabilizzata in qualche modo la Libia, il confine si è spostato a Nord, ma sempre nel Mediterraneo orientale, dove la Turchia ha già proiettato, infischiandosene di proteste e minacce – fra le quali primeggia la richiesta francese all’Ue (rilanciata da un notiziario greco) di comminare sanzioni al partner Nato – la sua zona economica speciale che la collega direttamente con la Libia.

E perché non si pensi che sia solo una questione di petrolio e gasdotti, di commercio e di ricerca di influenze, giova ricordare che il conflitto – per adesso solo minacciato – arriva a lambire anche questioni più sottili all’apparenza, ma molto concrete nella sostanza.

Esempio illuminante: la decisione che nell’arco di un paio di settimane le autorità turche dovrebbero prendere sulla sorte di Hagia Sophia, la cattedrale bizantina conquistata dai turchi nel 1453 insieme a Costantinopoli, che divenne moschea e quindi museo per decisione di Ataturk, il padre della Turchia laica degli anni ’20-’30 del ‘900.

Dicono che Erdogan, che ha imparato a usare la religione come strumento politico pure senza volere uno stato confessionale, voglia trasformare nuovamente il museo in moschea e i primi a protestare – ovviamente – sono stati i greci, scomodando categorie ormai dimenticate, come la discordia fra cristiani e musulmani, che ci riporta, appunto, ai tempi degli ottomani, versione del secolo XV DC dei persiani di Eschilo del V secolo AC.

A questo rincorrersi di rimandi e memorie, l’attualità partecipa col sapore fresco dell’inedito, come con l’esortazione del segretario di stato Usa, Mike Pompeo, a mantenere la cattedrale come museo, cui ha replicato a brutto muso un portavoce del ministero degli esteri turco ricordando all’alleato americano – Nato e non solo – che Hagia Sophia è un affare loro.

Sapremo a giorni come andrà a finire questa storia. Intanto è interessante osservare come anche il patriarca di Mosca, Kirill, capo della chiesta ortodossa Russa, abbia esortato la Turchia a evitare di trasformare il museo in moschea. Nel gioco di memorie e nostalgie, non poteva mancare quella russa per la terza Roma, che aggiunge alle frizioni militari – chissà quanto reali – fra russi e turchi in Libia, quelle religiose.

Non sappiamo quanto peserà l’auspicio russo. Per adesso i turchi ricordano che “Hagia Sophia è proprietà della Repubblica di Turchia ed è stata conquistata”, come ha detto direttamente il ministro degli esteri di Ankara. Perché non si abbia dubbio alcuno su quale è stato, è e sarà il tenore della contesa: la conquista, né più né meno.

Così evidentemente la Turchia interpreta il suo secolo XXI, e gli alleati, Nato o non Nato, faranno meglio a ricordarlo. Parlare (male) alla Francia perché i greci (e Cipro) intendano è molto più che un espediente, per i Turchi. E’ una promessa che incombe sul futuro dell’oriente del Mediterraneo. Ossia del mare nostrum. E quindi dell’Europa.

Questo pezzo conclude la Trilogia delle Cose Turche, una rapida ricognizione sui sogni di grandezza che Ankara sta covando lungo il Mediterraneo orientale, che spaziano dalla Libia, alla Siria all’Iraq, e finiranno inevitabilmente con l’urtare sul confine europeo della Grecia. Si tratta di uno dei capitoli più interessanti, perché molto vicino a noi, di quella che abbiamo chiamato la Globalizzazione emergente. Crediamo sia utile farne un promemoria, per quando le cose diventeranno più evidenti. Le altre due puntate le trovate qui e qui. Buona lettura.

Cronicario. Forum PA, ossia Pension Ahead

Proverbio del 6 luglio La musica è riposo e armonia

Numero del giorno: 540.000 Dipendenti pubblici con almeno 62 anni di età

Il sorpasso, dicono gli scienziati, arriverà nel 2021: finalmente la sigla PA svelerà il suo segreto più recondito, celato negli ultimi cinquant’anni dall’inspiegabile desiderio di associare una retribuzione a un lavoro, retaggio di certo turboliberismo da giungla propalato da sorseggiatori di bevande an-alcoliche dal divano (cit.).

Se non sapete ancora quale sia questo segreto, dovete assolutamente frequentare i Forum PA, che in quest’edizione 2020, proprio alla vigilia del sorpasso, ha finalmente illustrato la metamorfosi in corso di quella che sembrava un acronimo di Pubblica Amministrazione, e che invece ne nasconde un altro: Pensione in Arrivo.

E infatti, grazie anche alla geniale idea di Quota 100, l’anno prossimo riusciremo nel miracolo di avere più pensionati pubblici che dipendenti pubblici. Al momento abbiamo 3,2 milioni al lavoro e 3 milioni in pensione. Ma siccome 1 dipendente su sei ha già 62 anni, e di questi 540 mila individui ben 200 mila hanno pure 38 anni di contributi, ecco che il sorpasso si prepara a diventare un’impennata.

Il 2021 verrà ricordato negli annali come l’apice della PA, finalmente intonata al suo ruolo di garanzia di un reddito senza la seccatura del lavoro, come d’altronde ci si sta premurando di procurare anche a diverse altre persone che non hanno la fortuna di essere anziani.

Dopodiché assisteremo ammirati a un’altra metamorfosi. Dal reddito per tutti, a quello per nessuno. Ma non ditelo all’Inps.

A domani.