Categoria: Annali

Miti del nostro tempo: La normalità monetaria

Tre eventi diversi che accadono negli stessi giorni ci consentono di tirare le somme e far piazza pulita di un altro dei tanti miti che affollano il nostro dibattere economico: quello che un bel giorno, quando l’economia finalmente avrà imparato a camminare da sola, la politica monetaria potrà essere normalizzata. Mito perniciosissimo perché nasconde un’evidenza chiara a chiunque non abbia robusti pregiudizi teorici o, peggio, politici. Ossia la circostanza che l’economia non sarà più in grado di camminare da sola, non essendo mai accaduto nei decenni recenti che i governi non abbiano interferito pesantemente nella sua gestione fino a trasformarla in un organismo fragile e continuamente bisognoso di cure sempre più invasive, peraltro pagate dal contribuente. Il senso stesso dell’espressione “normalità monetaria” è ingannevole. Che dovrebbe significare? Che i tassi di interessi dovrebbero finalmente tornare a un livello normale? E quale sarebbe? Chi lo decide?

Senza bisogno di avventurarci troppo, contentiamoci di notare che ttr notevoli autorità in materia monetaria, ossia il capo della Fed Jerome Powell, la Bis di Basilea, nella persona del capo del Dipartimento Claudio Borio, e la Bce di Francoforte, in quella del governatore Mario Draghi, finiscono sostanzialmente per dire la stessa cosa. Ossia che la normalità è ancora lontana.

Powell ha rilasciato poche ore fa un’intervista alla trasmissione 60 minutes nella quale ha ribadito quello che i mercati hanno già da un pezzo digerito – ossia da quando hanno cominciato a riprendersi dopo le difficoltà di fine 2018 -, vale a dire che “non c’è nessuna fretta” di rivedere i tassi di interesse. “Abbiamo raccolto prove sul rallentamento dell’economia globale. Aspetteremo e vedremo come si evolvono queste condizioni prima di effettuare qualsiasi cambio sul fronte dei tassi”, ha spiegato, con ciò sostanzialmente echeggiando l’analisi fatta da Borio alcuni giorni fa quando, parlando durante la presentazione dell’ultima rassegna trimestrale della Bis, ha osservato come “lo stretto cammino verso la normalizzazione si stia rivelando alquanto tortuoso”.

Draghi invece ha presentato le ultime decisioni di politica monetaria della Bce confermando i tassi rasoterra, il reinvestimento dei titoli acquisiti durante il QE, e soprattutto una nuova operazione di rifinanziamento a lungo termine per le banche commerciali, la terza, che durerà fino a marzo 2021. Una iniziativa, quella della TLTRO, ampiamente attesa e per una pluralità di ragioni, non ultima quella che le banche devono dotarsi di un ampio cuscinetto di capitale aggredibile in caso di bail in (MREL). E come ha detto Draghi rispondendo a una domanda, ” Se non ci fossero sovvenzioni nessuno avrebbe preso la TLTRO”.

Sovvenzioni, dunque. Sovvenzioni monetarie alle banche, di cui si occupano indirettamente le banche centrali, e quindi per loro tramite al settore privato. E sovvenzioni fiscali al resto dell’economia, visto che gli stabilizzatori automatici, come ha confermato Draghi, continuano a fare il loro lavoro e i governi, a cominciare dal nostro, non fanno mancare le prebende. Sovvenzioni continue, salvo dire che bisognerebbe smetterla. Lo dice Draghi, che rivolge il consueto invito alle riforme strutturali e suggerisce ai politici con debito pubblico elevato (come il nostro) di ricostituire ” margini di manovra nei conti pubblici”. Sostanzialmente per spenderli quando sarà necessario. E lo dice indirettamente anche Borio, quando osserva che “il processo molto prevedibile e graduale di inasprimento monetario è stato messo in pausa ed è ora meno pronosticabile”. Che suona come un arrivederci a grazie ai tentativi della Fed, madre del mito della normalità monetaria, che ha dovuto frettolosamente rassicurare i mercati rilassando la sua marcia verso la normalità.

Perché senza sovvenzioni l’economia non cammina, inciampa. Meglio alimentare il mito, che affrontare la realtà.

Cronicario: Casca la Tav, tutti giù per Terra

Proverbio dell’8 marzo Della tribù degli uomini è la lana, ma solo le donne sanno tesserne la trama

Numero del giorno: -0,8 Calo % produzione industriale a gennaio su base annua

Premesso che il governo non cadrà mai, ma al limite si evolverà in navigator, sappiate (ma figuratevi se non sapete già) che Vicepremier Uno (o Due, fate voi) e Vicepremier Due (o Uno, fate voi) se le mandano a dire a mezzo stampa, che conoscendoli è il miglior modo per far pace. Il cessate il fuoco l’ha proclamato poco fa uno dei due, dicendo che il collega è un uomo e oggi lui (il dichiarante) era disposto a parlare solo di donne.

Quindi se ne riparla lunedì, ha concluso.

Nel frattempo è tutto un rinfacciarsi le cose, com’è fra gli innamorati in disaccordo, che però non vedono l’ora di riappacificarsi, visto che c’è ancora un bel po’ di cose da fare.

Nel frattempo godetevi il girotondo sulla Tav. Se casca lei cascano tutti.

Buon week end.

Cartolina: Il raddoppio del debito sovrano

Ciò che non si può dire, perché accademicamente scorretto – e già m’immagino legioni di professori col ditino alzato – è che il raddoppio del debito pubblico dei paesi Ocse non ha prodotto miracolose moltiplicazioni economiche oltre a quella dei debiti stessi. Chi volesse confrontare i tassi di crescita del pil dell’area in un periodo analogo, troverebbe tassi risicati fra l’1,5 e il 3% l’anno negli anni successivi al terribile 2009. Il debito degli stati invece, dopo aver cumulato prestiti netti dal mercato per 23 trilioni nel decennio, dovendo nutrire probabili depressioni della domanda e sicuri fallimenti bancari, è ormai più che raddoppiato. Era 22,5 trilioni nel 2007, è arrivato a 45,2 trilioni l’anno scorso, e quest’anno l’Ocse prevede una crescita ulteriore fino a 47,3 trilioni. Arrivato a 50 trilioni forse a qualcuno verrà in mente di sbirciare l’andamento della pressione fiscale.

I redditi affondano e gli italiani emigrano come negli anni ’70

Dovremmo rifuggire la nostalgia dei bei tempi andati, specie quando non li abbiamo vissuti. Perché certe memorie, che talvolta riecheggiano nel nostro dibattito pubblico, ricordano circostanze amarissime del presente. Chi evoca le meraviglie del passato – suonerà strano ma succede – dovrebbe ricordare che gli italiani scappavano dall’Italia, non più tardi di mezzo secolo fa.

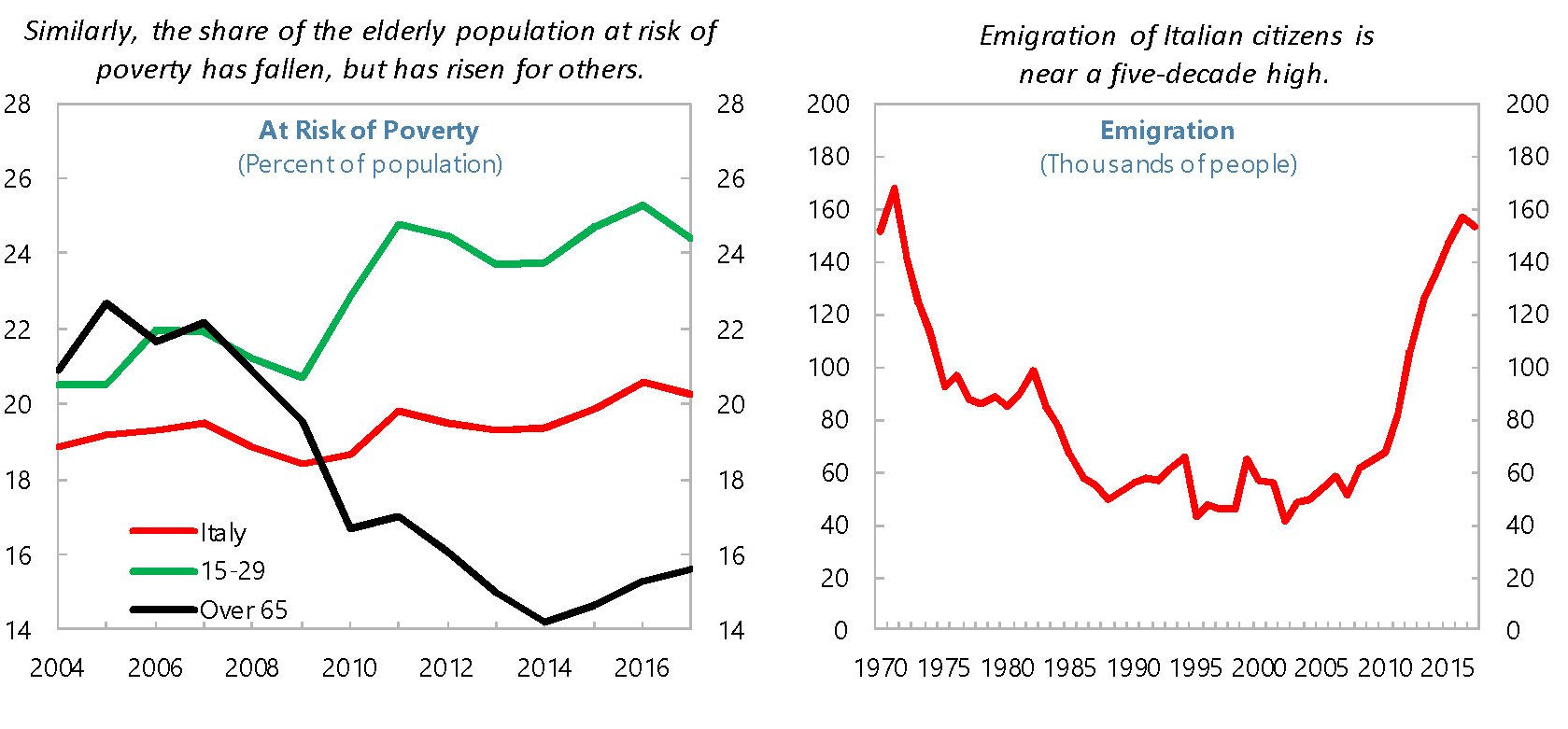

Il promemoria arriva dal Fmi, nell’ultimo staff report dedicato all’Italia, che ospita alcuni grafici che dovremmo tenere tutti a mente quando discorriamo del presente, proprio perché rappresentano bene il nostro passato. Un passato al quale sembrava ormai consegnata la nostra vocazione migratoria. E invece non è così.

Come ogni rappresentazione generale, anche questa va presa con giudizio. Ma già dalla semplice osservazione delle curve possiamo desumere alcune informazioni. Il dato dell’emigrazione, innanzitutto. Negli ultimi anni il numero degli emigrati ha oscillato intorno ai 160 mila, che è all’incirca il livello dei primi anni ’70, quando iniziò il ciclo discendente che già vent’anni dopo aveva condotto l’emigrazione nell’ordine di alcune decine di migliaia di persone l’anno, un livello che si potrebbe definire fisiologico, considerando l’internazionalizzazione dell’economia avvenuta nel frattempo.

Il trend si è invertito bruscamente dopo l’inizio della crisi, come si può osservare. E pure se bisognerebbe osservare i dati micro per capire in dettaglio dtassi di povertà

i che tipo di emigranti stiamo parlando – più o meno istruiti, più o meno benestanti – è sicuramente un buon elemento indiziario osservare il grafico di sinistra, che monitora l’andamento dei tassi di povertà nel nostro paese nell’ultimi decennio abbondante.

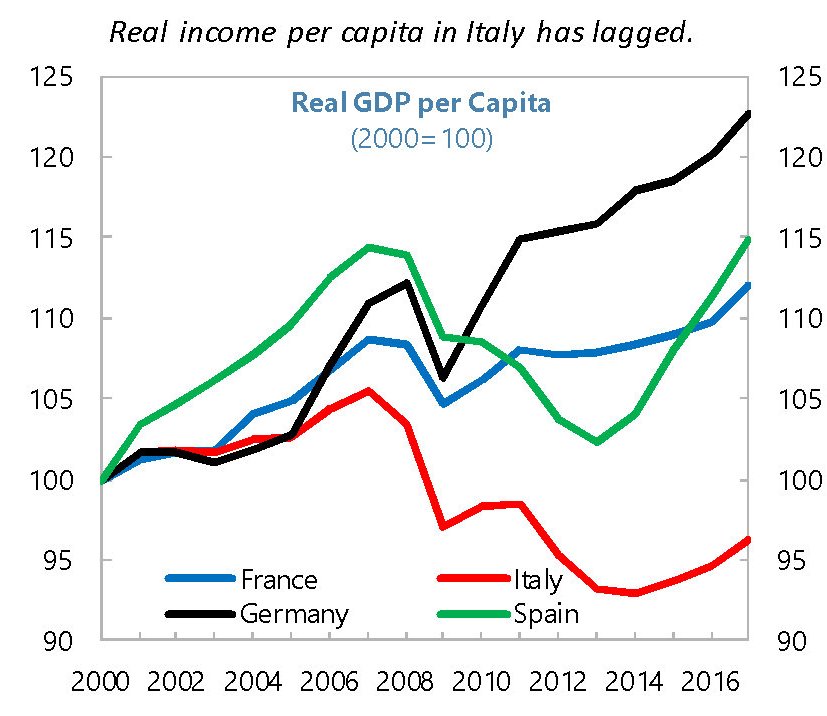

Come si può osservare il tasso di povertà è cresciuto di un paio di punti dal 2004, ma ciò che colpisce di più è la grande divaricazione che si osserva fra i 15-29enni – gli emigranti più papabili – e gli over 65. La forbice si allarga notevolmente proprio a partire dal 2008, con gli over65 che esibiscono tassi calanti e i giovani tassi crescenti. Negli anni vicini a noi questi ultimi quotano intorno al 25%, mentre gli over sono circa 10 punti sotto. Evidentemente la stabilità assicurata dal sistema pensionistico ha consentito agli over di reggere la crisi meglio dei under. E questo si può vedere da questi altri grafici.

Dai grafici si evince con chiarezza che la diminuzione dei redditi reali, fatta come base l’anno 2000, è stata molto pronunciata per i più giovani che per gli anziani, e anche la suddivisione del reddito per categoria di percettori lo mostra con chiarezza. Tutti comunque soffrono di una condizione che è decisamente patologica per il paese: ossia il crollo dei redditi reali complessivi che sono anche un 5% sotto il livello del 2000. E che sia patologica, questa situazione lo si ricava dal confronto internazionale.

Il caso italiano è davvero unico. Rimpiangere il passato aiuta poco. Al contrario: peggiora le cose.

Cronicario: Voi abbassate il Pil? Noi stamperemo le nostre card

Proverbio del 6 marzo Il mondo dei saggi è abitato da chi si accontenta di poco

Numero del giorno: 81.709 Domande per Quota 100 presentate alle 16 di ieri

Nel più lieto dei giorni, quando “inizia la rivoluzione” del reddito di cittadinanza, come ha sobriamente commentato Vicepremier Uno (o Due, fate voi), dall’infida Francia (vabbé tanto ormai l’ambasciatore è tornato), anzi peggio, dall’Ocse, noto consorzio di carbonari, arriva questa fosca previsione sul nostro radioso futuro.

Per quest’anno gli occhiuti parigini vedono addirittura un menozerodue di pil, che vabbé lo zerodue, ma pure meno?

Ora a parte che non crediamo alle previsioni fatte dagli altri, specie se in lingua straniera, e pure se anche noi ogni tanto ne sbagliamo qualcuna non è che per questo ci dobbiamo preoccupare. Al contrario: abbiamo un rimedio infallibile.

Sentite cosa dice una cervellona dell’Inps finalmente sovrana, che oggi ha illuminato le menti dei nostri parlamentari in commissione: “Il reddito di cittadinanza avrà un forte impatto sia sotto il profilo di politica economica che sulla ridistribuzione della ricchezza tra le famiglie per le quali ci di attende una riduzione della povertà e un aumento dell’inclusione sociale. Atteso anche un aumento del Pil potenziale”. Le card prepagate per i redditieri di cittadinanza, inoltre, arriveranno con mostruosa efficienza, dice sempre la gentile dottoressa.

Quindi nessun problema. Voi abbassate il pil? Noi stamperemo le nostre card.

A domani.

Alla scoperta del magico mondo delle obbligazioni cinesi

Dire che il mercato obbligazionario cinese sfiora ormai il 100% del pil per un valore superiore agli 85 trilioni di yuan è un dato suggestivo ma ancora poco informativo. Abbiamo visto che questa montagna di carta si distribuisce in due mercati, uno interbancario, dove ne risiede la grande maggioranza, e uno quotato. E abbiamo imparato come sono organizzati questi mercati. Sappiamo altresì che qui vengono scambiati bond del governo, delle imprese non finanziarie e di quelle finanziarie. Per grandi linee, il mercato obbligazionario cinese non è così diverso da quello Usa. Ma dietro l’apparenza si celano molte differenze. E per scoprirle dobbiamo andare a vedere, aldilà delle macroaree, il dettaglio delle varie tipologie di obbligazioni. Non saremmo in grado di capire la complessità del sistema finanziario cinese, del quale l’obbligazionario è quota assai importante, se non lo facessimo. E quindi non saremmo neanche in grado di valutarne la rischiosità.

La prima categoria che andiamo ad osservare è quella dei bond del governo (Treasury Bonds, 国债) emessi dal ministero delle finanze e che quindi hanno come sottostante sostanzialmente il prelievo fiscale e godono del merito di credito del governo. Ci sono due tipi principali di titoli che fanno parte di questa categoria. I book-entry treasury bond, titoli dematerializzati che possono essere scambiati e trasferiti sul mercato e certificati di buoni del tesoro che non possono essere scambiati e quindi utilizzati principalmente come veicolo di risparmio, e poi i certificati di buoni del tesoro che non possono essere scambiati e che quindi vengono in gran parte utilizzati come veicolo di risparmio. In entrambi i casi di tratta di asset estremamente importanti per il sistema finanziario, trattandosi peraltro dello strumento principe attraverso il quale la banca centrale svolge le sue operazioni di mercato aperto. Il mercato dei bond sovrani cinese ha un mercato secondario molto liquido e voluminoso. Alla fine del 2018 i bond del Tesoro quotavano 15 trilioni di yuan, circa il 17% del mercato complessivo. Una quota inferiore rispetto al confronto con gli Usa (46%). Il tasso di interesse di questi prestiti viene determinato da aste cui partecipano gli operatori finanziari, per lo più banche commerciali.

Un gradino più sotto ai bond del Tesoro troviamo quelli municipali (Municipal Bonds, 地方政府债), al centro della recente manovra espansiva del governo. Questi titoli vengono emessi dai governi locali. Si tratta di un mercato che praticamente non esisteva prima del 2009, nato come conseguenza allo straordinario stimolo fiscale che Pechino volle dare all’economia per bilanciare la crisi internazionale. La gestione di questo debito è stato sempre problematica, con le autorità centrale impegnate in un costante tira e molla con i governi locali che hanno preso sempre più gusto nell’emettere debito per finanziare i loro investimenti tramite appositi veicoli governativi (Local Government Financing Vehicles, LGFVs, 地方政府融资平台). Nel 2015, ad esempio, ci fu una notevole impennata nelle emissioni, che arrivarono a 2,8 trilioni di yuan, due dei quali sono stati usati come swap di debito emesso proprio da questi veicoli. Alla fine del 2018 il valore delle obbligazioni municipali aveva superato i 18 trilioni di yuan, superando quindi quelle del governo centrale. La maturità media di questi debiti è di 6,4 anni e a loro è stata assegnata una rischiosità pari a zero. Sono di fatto assimilati a titoli del governo. E questo spiega perché siano detenuti in larga parte (l’85%) dalle banche commerciali.

Al gradino successivo troviamo i bond emessi dalla grandi banche strategiche del governo. Parliamo dei Policy Bank Bonds (政策银行债). Come già sappiamo la Cina ha tre grandi policy bank che stanno alla base dei disegni strategici di Pechino, a cominciare dalla Bri: la China Development Bank, l’Export-Import Bank of China e l’Agricultural Development Bank of China. Queste banche furono istituite nel 1994 come strumenti tecnici per i prestiti governativi, quindi i bond che emettono per finanziare questi prestiti hanno la garanzia implicita del governo e sono considerati quasi bond sovrani e quindi esenti da rischio. Per questo le banche commerciali assegnano rischio zero a queste obbligazioni quando le tengono nel loro bilancio.

Alla fine del 2018 c’erano 14 trilioni di yuan di obbligazioni delle policy bank, con una maturità media di 8,1 anni. I grandi possessori di questa carta sono le grandi banche commerciali nazionali e i fondi assicurativi. Il 55% di queste obbligazioni è stato emesso dalla China Development Bank (CDB, 国家开发银行). Addirittura risulta che i titoli emessi da questa banca risultano più liquidi di quelli del Tesoro, con i titoli del quale gareggia come collaterale. Ci sono altri titoli di natura governativa, come quelli emessi dalla banca centrale, che però sono ormai divenuti residuali.

Dopo i titoli più o meno governativi diamo un’occhiata a un’altra categoria di bond molto importante: quelli emessi da soggetti finanziari. Quindi banche commerciali, assicurazioni eccetera. Si tratta di un’industria altamente strategica per l’economia e che tutt’oggi rimane largamente sotto il controllo dello stato, godendo quindi di garanzia implicita del governo. Per questa ragione il profilo di rischio di queste obbligazioni è considerato migliore di quelle che stanno immediatamente sotto di loro, ossia le obbligazioni del settore corporate. E questo spiega perché il merito di credito dei financial bonds (FB, 金融债) sia migliore.

Al primo posto dei FB troviamo i certificati di deposito negoziabili Negotiable Certificates of Deposit (NCDs, 同业存单). Si tratta di strumenti solitamente del mercato monetario, quindi a breve termine, emessi da da banche nel mercato interbancario. Prima del 2013 questi titoli neanche esistevano. Ma dalla loro nascita, a dicembre di quell’anno, hanno conosciuto uno sviluppo notevolissimo arrivato a fine 2018 a un volume di 9,8 trilioni di yuan, soprattutto grazie al merito di credito degli emittenti e alla buona liquidità del mercato secondario. I tassi dei NCD seguono da vicino la Shanghai Interbank Offered Rate (Shibor, 上海 银行 间 业 业 利率), con un premio di 80 punti base rispetto alle obbligazioni della China Development Bank (CDB) nel 2018.

Conoscere questi titoli è interessante perché gli emittenti sono in larga parte le piccole banche (joint-stock commercial banks) e le credit unions cittadine mentre gli acquirenti sono le cosiddette Big Five, ossia le grandi banche pubbliche (Bank of China, Construction Bank of China, Commercial and Industrial Bank of China, Agricultural Bank of China, Bank of Communications), che li acquistano direttamente o tramite i loro Wealth Management Products (WMPs, 理财产品), ossia veicoli di investimento. Si tratta di soggetti che si indebitano a basso prezzo e investono a più alto rendimento per lucrare la differenza. Quindi incorporano maggior rischio potendo contare su una sostanziale garanzie pubblica. Non certo il massimo per l’azzardo morale. Per motivi simili, anche i mutual funds, le banche commerciali del governo e i fondi del mercato monetario investono in questi NCD.

Al secondo post fra i bond finanziari troviamo svariate tipologie di titoli obbligazionari senior o subordinati emessi dalle grandi banche commerciali, le compagnie di assicurazioni e gli altri soggetti che operano nel mercato. Complessivamente i bond finanziari pesano circa il 7% del mercato obbligazionario (dato fine 2018).

Rimane da analizzare il più complesso universo obbligazionario cinese, quello delle imprese non finanziarie. Il settore corporate, è bene ricordarlo, è stato protagonista del grande aumento dell’indebitamento dell’economia. Fra i vari strumenti finanziari che esprime questo mercato uno dei principali sono gli Enterprise Bonds (EB, 企业债) già in circolazione nei primi anni ’80 come mezzo non bancario utilizzato dalle imprese per avere credito. Abbiamo visto, ancora oggi, quanto possa essere difficile per un’impresa cinese avere credito bancario. E questa è una delle ragioni per le quali questo mercato è così strategico per l’economia cinese. Va ricordato che dal 1997, quando è stato istituito il mercato interbancario dei bond, quest’ultimo era l’unico nel quale i bond venivano emessi e scambiati. Questo spiega perché nei primi anni la gran parte degli emittenti fossero le aziende pubbliche cinesi, per lo più non quotate (SOEs). Dal 2005 tuttavia anche il mercato borsistico (exchange market) è diventato concorrente dell’interbank market e perciò ci ha consentito alle aziende di vendere le propri obbligazioni in entrambi i mercati. Al momento si stima che circa un terzo dei bond in circolazione siano scambiati nel mercato borsistico e il resto in quello interbancario. L’emissione dei bond è regolata dalla National Development and Reform Commission (NDRC, 国家发展改革委员会), e si calcola che al momento il mercato valga circa tre trilioni di yuan. I principali investitori sono banche e mutual fund.

Una componente importante di questi strumenti sono i Municipal Corporate Bonds (MCB, 城投债), che pesano circa il 75% dei bond in circolazione. Si tratta di strumenti emessi dal imprese statali (Local government financing vehicles (LGFVs) per supportare sia a livello provinciale che municipale gli investimenti infrastrutturali. Come viene opportunamente notato dagli economisti autori dello studio pubblicato dal NBER che ha ispirato questo approfondimento, “sono uno degli esempi perfetti della miscela tra pianificazione e mercato nell’odierna economia cinese: sono implicitamente sostenuti dal corrispondente governo locale, ma in senso strettamente giuridico sono emessi dalle LGFV che sono imprese come le altre”. La Cina insomma usa la tecnica del mercato, ma col cervello socialista.

Altrettanto importanti, se non di più, è un’altra categoria di bond, ossia gli Exchange-Traded Corporate Bonds (ETCB, 公司债). Si tratta di obbligazioni emesse e scambiate sui mercati finanziari. Quando furono istituiti, nel 2007, erano ammesse solo le quotazioni di imprese pubbliche quotate. Nel 2015 il regolatore ampliò significativamente i soggetti ammessi. E’ sufficiente che gli emittenti siano imprese per essere titolari di obbligazioni. E questo spiega bene perché si sia arrivati a un valore di carta, a fine 2018, che ormai ha raggiunto i sei trilioni di yuan. Assai più di nicchia, ma molto utilizzate dalle grandi imprese pubbliche, ci sono poi le Medium-Term Notes (中期票据) che vengono emesse nel mercato interbancario con una maturità fra varia fra i tre e i cinque anni e ormai si stima valgano circa 5,7 trilioni di yuan.

Fra le obbligazioni di breve termine occorre menzionare la Commercial Papers (compresa la Super Commercial Paper, 短融及超短融), sostanzialmente cambiali che scadono entro un anno mentre la super scade a 270 giorni. Lanciate entrambi nel 2005, a fine 2018 quotavano 1,9 trilioni di yuan. Quindi ci sono anche gli Asset-Backed Securities (ABS, 资产支持证券), istituiti anch’essi nel 2005 e in crescita al ritmo del 49% l’anno da allora. Questi titoli possono essere scambiati sia sul mercato che nell’interbancario. Le banche commerciali li usano per portare fuori dai propri bilanci alcuni asset. Nel 2018 il mercato degli Abs valeva 2,6 trilioni di yuan, il 13% del mercato dei bond corporate e il 3% di tutto il mercato dei bond.

Chiudono la nostra breve ricognizione le Private Placement Notes (PPN, 定向工具),lanciate nel 2011 all’interno del mercato interbancario sono una sostanziale mescolanza fra debito privati e bond pubblico. Ciò in quanto le imprese non finanziarie possono vendere questi titoli solo a un gruppo selezionato di investitori che possono anche scambiarli fra loro nel mercato interbancario. Nei pochi anni trascorsi dalla loro invenzione, questi titoli hanno già raggiunto i 2 trilioni di yuan, che sono il 2,3% del mercato. Infine ci sono, ma poco diffusi, gli International Institution Bonds (国际机构债) e i Railway Bonds. Insieme quotano appena lo 0,5% del mercato.

Completata l’anagrafica, che ricorda molto da vicina quella dei paesi occidentali, adesso bisogna fare solo l’ultimo passo: vedere come funziona questo straordinario organismo nella pratica. E qui serve ancora un po’ di pazienza.

(4/segue)

Puntata precedente: Come funziona il mercato dei bond quotati in Cina

Cronicario: Se cala il pil è colpa dei tecnici. Anzi dei magazzinieri

Proverbio del 5 marzo Chi è esperto di inganni non conosce pudore

Numero del giorno: 1 Calo % produzione meccanica nel IVQ 2018 secondo Federmeccanica

Cittadini,

il pil è diminuito e va bene. Ma bisogna sapere leggere i dati diffusi da Istat per evitare le solite interpretazioni faziose. Perciò è opportuno che sappiate (e ricordiate) bene alcune cose fondamentali che potete twittare a piacimento.

La prima, fondamentale: è colpa di quelli di prima. Detto ciò, se proprio volete continuate a leggere, sennò basta questo a chiudere il discorso.

Ma se proprio proprio ci tenete a far la figura dei cervelloni, allora potete uscirvene dicendo che “Si vabbé, il pil è diminuito nel quarto trimestre ma meno della stima. Parliamo di un -0,1%, ai confini dell’errore statistico. E’ chiaramente una recessione tecnica”.

Non sapete che vuol dire recessione tecnica? Vabbé, a parte che non ve lo chiederà mai nessuno. Ma nel caso rispondete che vuol dire che la recessione è colpa dei tecnici, non dei politici. Ma sempre di quelli di prima.

E se proprio vi ci tirano per i capelli, e proprio proprio c’avete tempo da perdere con i troll, dite a questi fenomeni che “Istat ha certificato che la domanda interna va bene e anche l’export netto, quindi grazie al governo del cambiamento non solo gli italiani spendono di più, ma anche gli stranieri comprano più italiano. Siamo invincibili. Il calo, se proprio di calo vogliamo parlare, è stato determinato dalle scorte”.

Vuol dire che è chiaramente in corso un complotto dei magazzinieri. Sono tecnici, d’altronde. E di sicuro pure del Pd.

A domani.

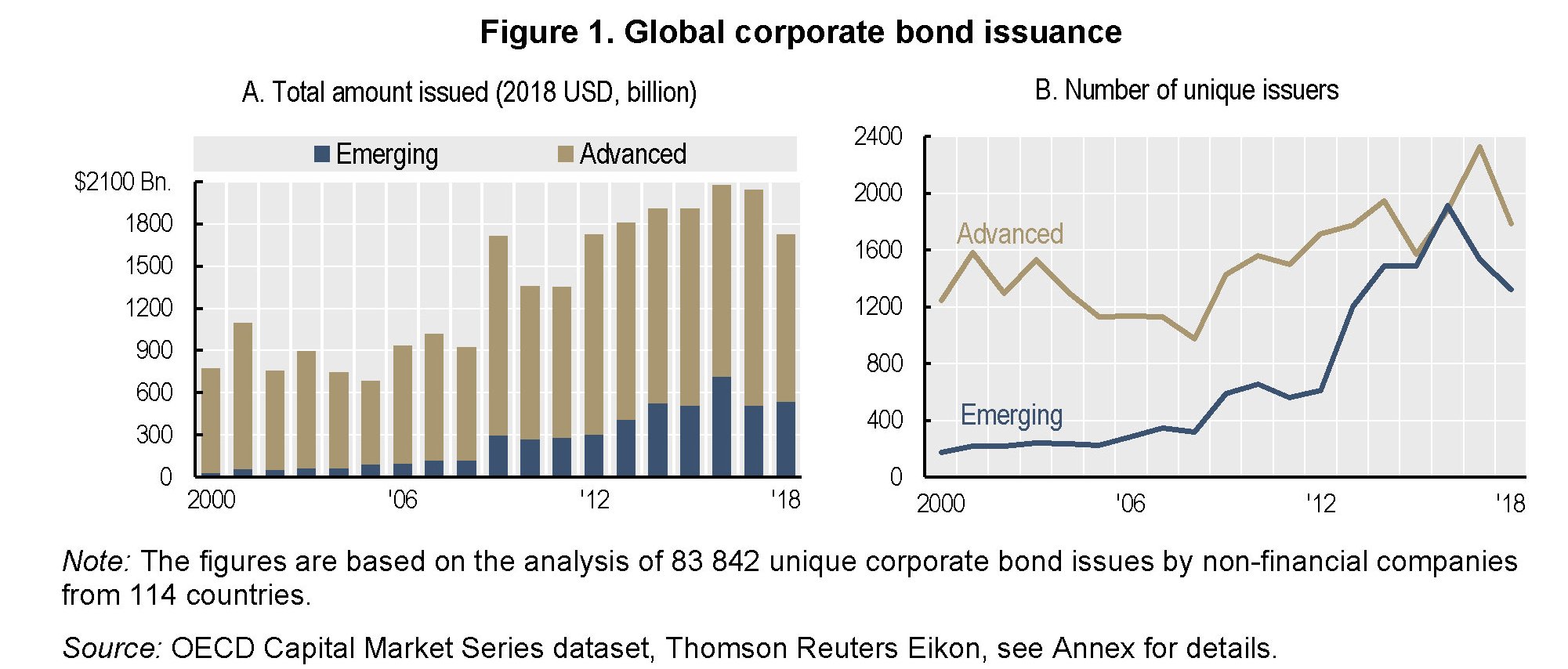

Il mondo gira intorno a una bomba obbligazionaria da 13 trilioni di dollari

Poiché viviamo tempi esagerati, e non è detto che sia cosa di cui andar fieri, dobbiamo esser grati all’Ocse che di recente ha pubblicato una ricognizione aggiornata sul settore obbligazionario corporate internazionale che ci lascia capire come il boom cinese, che abbiamo osservato, non sia un incidente della storia, ma una semplice circostanza comune. Semplicemente, la crescita vertiginosa delle obbligazioni corporate cinesi è parte di un movimento globale – anzi, del movimento globale – al quale Pechino partecipa in ragione diretto del peso specifico della sua economia, ormai pienamente inserita in quella internazionale.

Il dato parla da solo e non ha bisogno di molti commenti. In dieci anni il valore delle obbligazioni globali è pressoché raddoppiato in termini reali, portandosi a 13 trilioni a valore di fine 2018. Una rivoluzione internazionale che vede gli Usa nel ruolo di avanguardisti, atteso che le loro emissioni di corporate bond, sempre nel decennio 2008-18, sono arrivate a quotare 1,7 trilioni di dollari l’anno, a fronte della media di 864 miliardi di dollari annui che si registrava prima della crisi. Le imprese, insomma, hanno raddoppiato le loro emissioni, vendendo quindi crescere il loro debito.

Il grafico sopra mostra questa evoluzione e guardando quello di destra possiamo anche notare un’altra cose: ad aumentare non è stato solo il valore delle emissioni, ma sono cresciuti, specie nei paesi emergenti (e questo ci riporta alla Cina) gli emittenti. Le due cose evidentemente solo collegate. Addirittura nel 2016 il numero dei soggetti emittenti dei paesi emergenti aveva superato quello dei paesi avanzati. Oggi la situazione è diversa. Ma abbiamo comunque un numero più che raddoppiato di emittenti nei paesi avanzati, dai 1.133 del 2007 ai 2.327 del 2017 (divenuti 1.789 nel 2018) mentre negli Emergenti abbiamo un aumento di 5 volte e mezzo fra il 2007 (347 emittenti) e il 2016 (1917 emittenti).

Bisogna tenere a mente questi numeri per una semplice ragione: nei prossimi tre anni le imprese non finanziarie dovranno rinnovare circa quattro trilioni di dollari di bond in scadenza, che equivalgono all’incirca all’intero bilancio della Fed. E questo si prepara in un mondo dove esistono già dei competitori affamati di finanziamenti – in particolare gli stati sovrani che nel 2019 si prevede emetteranno oltre 11 trilioni di dollari di bond – e soprattutto in un contesto di riduzione dell’appetito per il rischio. Basta ricordare che nel 2018 le emissioni di bond corporate sono diminuite del 41% rispetto all’anno precedente, con emissioni nette divenute negative. Il che, secondo Ocse, è un buon indicatore della riduzione dell’appetito degli investitori per questa categoria di obbligazioni.

Tale riduzione di appetito, sottolinea Ocse, può essere in qualche modo collegata all’aumento dei bond con merito di credito basso. Le obbligazioni con rating BBB, che stanno giusto un gradino sopra il non investment grade sono aumentate costantemente in questi anni. In particolare i bond BBB erano il 30% del totale nel 2008 e adesso sono arrivati al 54%. La storia ci ricorda che c’è un evidente collegamento fra la diminuzione della qualità dei rating e l’aumento dei default. Peraltro il diminuire delle emissioni di qualità elevata fa parte di un trend iniziato negli anni ’80. Il global corporate rating index sta sotto il livello BBB+ da nove anni consecutivi. Questo trend va a braccetto con un altro: il costante indebolimento delle clausole di protezione degli investitori (covenant protection).

Il rovescio della medaglia di questo aumento di rischio per l’investitore è ovviamente il maggior costo che il debitore deve sostenere per collocare il suo debito. Pure in periodo di tassi rasoterra. Nell’ipotesi di un ciclo avverso molti debitori BBB scenderebbero facilmente sotto la soglia investment grade, e quindi il loro debito diverrebbe assai più costoso dovendo trovare nuovi investitori che prendano il posto dei molti che dovrebbero disfarsi di obbligazioni divenute troppo rischiose. Si pensi ad esempio a certe categorie di investitori professionali che non investono sotto il livello investment grade. Per fare un confronto col passato, nel 2009 il 7,5% dei bond BBB furono declassati a non investment grade entro la fine di quell’anno. Se si considera che lo stock dei bond BBB in circolazione è di circa 3,6 trilioni di dollari, se ci fosse un livello di downgrade analogo a quello del 2009 avremmo 274 miliardi di bond “degradati” sul mercato in cerca di compratori. Se alle imprese non finanziarie aggiungessimo anche quelle finanziarie, stima Ocse, arriveremmo facilmente a 500 miliardi.

Per dare una visione più ampia, può essere utile dare un’occhiata alla geografia di questo debito corporate. Nel 2018 le compagnie Usa hanno emesso il 35% del totale dei bond e quelle europee il 20%. L’Occidente, insomma, primeggia.

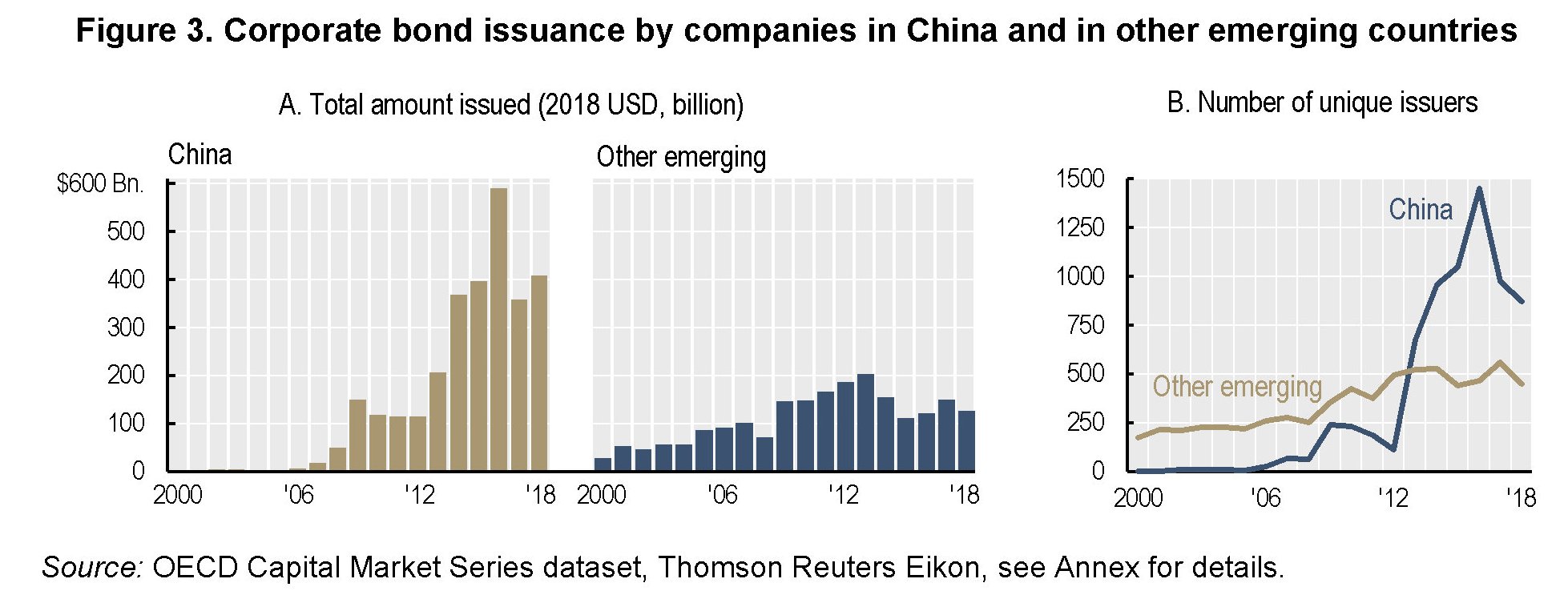

Ma fra i paesi emergenti, che non si sono risparmiati in questi anni, è la Cina a far la parte del leone. Prima della crisi le emissioni di bond corporate erano quasi nulla, ma sono esplose subito dopo, fino ad arrivare a 590 miliardi di dollari nel 2016. E abbiamo visto anche perché nella nostra miniserie sul mercato obbligazionario cinese.

Quest’altro grafico ci consente di avere una visione di insieme non soltanto relativamente alla geografia degli emittenti, ma anche della loro qualità.

E qui arriviamo alla conclusione. A fine 2018 il totale dello stock dei bond corporate quota quasi 13 trilioni di dollari. Le compagnie dei paesi avanzati oggi ne hanno emesso il 79% del totale, cresciuto del 70%: dai

5,9 trilioni di dollari nel 2008 a 10,17 trilioni di dollari nel 2018. Nei paesi emergenti il mercato obbligazionario è trainato principalmente dalla crescita in Cina.

Questa piccola rivoluzione che si è consumata in un decennio, durante il quale il peso specifico dei bond corporate sul credito internazionale è cresciuto dal 48 al 57%, quindi sostituendosi ad altre forme di finanziamento, a cominciare dal credito bancario. Detto in parole semplici, il mondo gira attorno a questa montagna di soldi che abbiamo già visto che tipi di rischi incorpora. Speriamo di rimanere in orbita.

Come funziona il mercato dei bond quotati in Cina

Il fratello minore del gigantesco mercato interbancario dei bond cinesi, che vive in gran parte di transazioni over the counter, quindi non regolamentate, è quello quotato che opera all’interno delle borse di Shanghai e di Shenzen istituite intorno al 1991 come compagnie pubbliche. Fin dal ’95 l’unico mercato borsistico legale di bond ruotò attorno a queste due borse. All’epoca fu un grande successo. Al punto che, come abbiamo visto, nel 1997 la banca centrale, preoccupata dall’esuberanza degli investitori – l’uso abbondante di bond come collaterali per repo finalizzati al procacciamento di liquidità da investire sulle borse – ordinò alle banche commerciali di portar via la loro carta dal mercato quotato e istituì il mercato interbancario che da quel momento in poi conobbe una straordinaria fioritura.

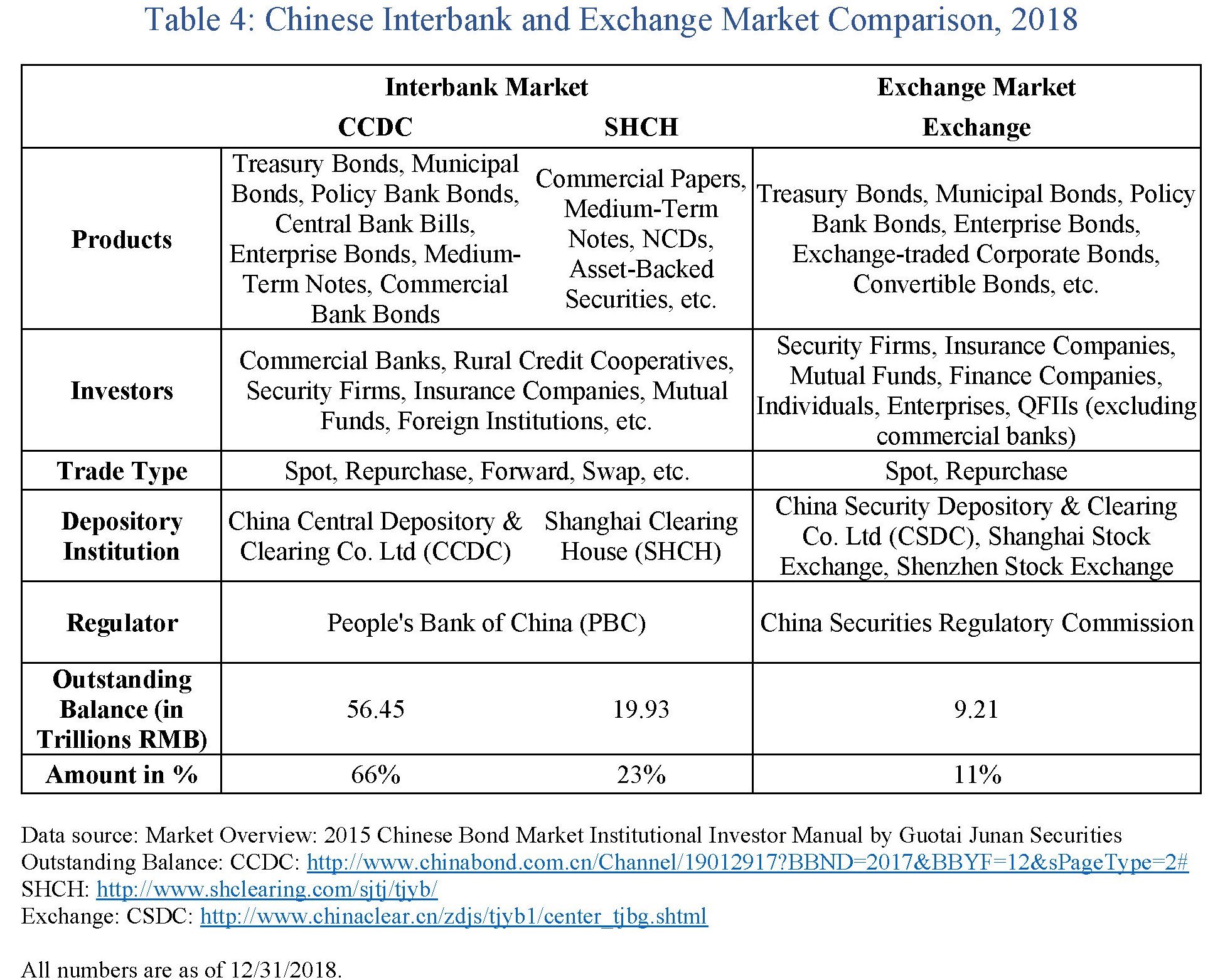

Ciò malgrado, il mercato quotato non scomparve, anzi. Nel tempo ha tenuto seguito il passo di crescita dell’intricatissimo sistema finanziario cinese. Alla fine del 2018 il valore dei bond in circolazione in questo segmento della borsa aveva raggiunto i 9,2 trilioni di yuan, con un valore di emissioni annue che nello stesso anno aveva raggiunto i 2,5 trilioni. Il mercato è regolato dalla China Security Regulatory Commission (CSRC, 证监会), l’agenzia cinese che ha anche la responsabilità dei mercati borsistici cinesi, mentre fra i partecipanti si annoverano gli investitori istituzionali e quelli retail. Le operazioni di settlement e di gestione degli scambi sono gestiti dalla China Security Depository & Clearing Co. Ltd (CSDC, 中证登).

I bond scambiati in questo mercato sono distinti a seconda dell’emittente: il governo, le imprese non finanziarie o le istituzioni finanziarie. E’ uso classificare i bond di imprese finanziarie e non finanziarie sotto l’etichetta comune di “Credit bonds”. Ma aldilà delle tassonomia, ciò che conta sottolineare è che gli emittenti sono in larghissima parte, oltre al governo, entità governative: sia imprese (SOEs) che banche. Per avere un’idea del peso specifico delle diverse classi di bond nel mercato, anche nel confronto con quello Usa, si può osservare il grafico sotto.

Come si può osservare i bond del governo primeggiano in entrambi i paesi, più negli Usa che in Cina, ma comunque le quote delle obbligazioni financial e corporate sono simili. Nel mercato obbligazionario cinese la quota di bond è più concentrata nel mercato interbancario, mentre in quello quotato sono preponderanti i bond corporate.

Chi volesse una visione di dettaglio, può far riferimento alla tabella sotto, che riepiloga le cifre del mercato dei bond nelle sue diverse articolazioni e nel confronto 2008-2018, che ha segnato una straordinaria crescita del settore.

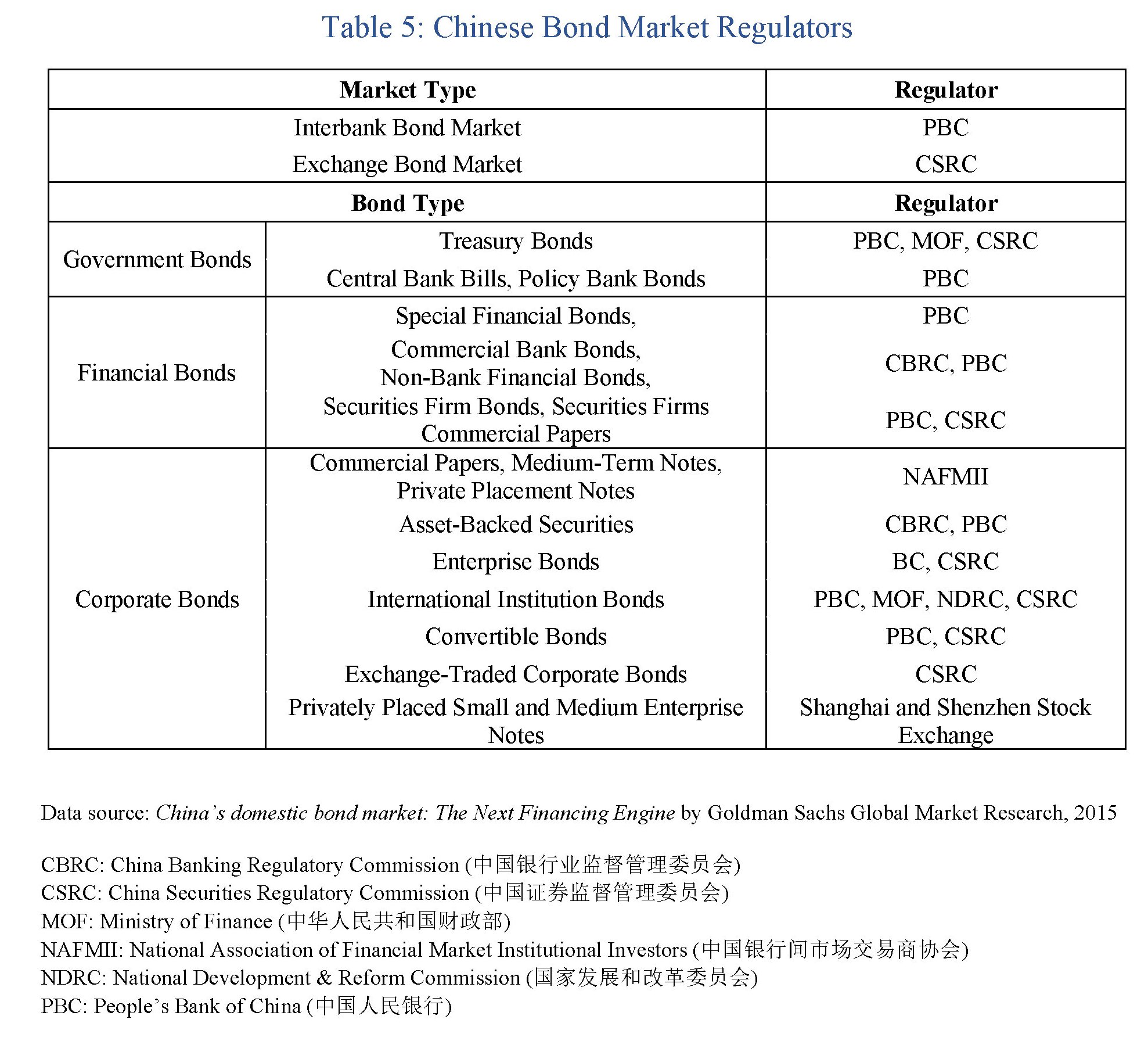

Mentre le due tabelle a seguire con consentono di confrontare in dettaglio i volumi dei due mercati (interbancario e quotato) e anche le diverse istituzioni che li regolano e li gestiscono. Un po’ di anagrafica che serve a prendere confidenza con le istituzioni cinese, assai poco conosciute da noi.

Adesso che sappiamo quali sono e come sono organizzati i mercati dei bond, dobbiamo fare il passo successivo: conoscere che tipo di bond vengono scambiati in questi mercati. Ed è qui che si svela l’intrico della finanza cinese.

(3/segue)

Puntata precedente: Il gigante della finanza cinese: il mercato interbancario dei bond

Puntata successiva: Alla scoperta del magico mondo delle obbligazioni cinesi

Cronicario: Sbagliare tutte le previsioni di governo: fatto

Proverbio dell’1 marzo Si ama di più chi si vede poco

Numero del giorno: 250.000.000 Minusvalenza potenziale per CdP sulle azioni Tim

Se proprio dovessimo muovere un rimprovero, al nostro amato governo del cambiamento, potremmo fargliene uno solo: è troppo pessimista. Per dire, a dicembre scorso aveva rilasciato le ultime previsioni, che erano già belle tristi, ma evidentemente non abbastanza. Un eccesso di ottimismo, perdonabile vista la giovane età. I numeri rilasciati oggi da Istat fotografano per la nostra gioia numeri ben peggiori che confermano il meraviglioso percorso di felice descrescita nel quale ci siamo infilati..

Ecco il quadro diffuso a dicembre dal governo. Dicembre 2018. Ieri insomma.

mentre sul debito si pensava che…

Ed ecco i dati Istat.

Quanto ai contributi per la crescita del Pil, eccoli qua.

E stendiamo un velo pietoso sulla stima dei deflatori (leggetevi le note metodologiche sennò vi viene il mal di testa).

Non era facile sbagliarle tutte. Ma fortunatamente abbiamo governanti di talento. E se qualcuno critica, dite che ha sbagliato l’Istat.

Buon week end.