Categoria: Annali

Cronicario: Dalla flat tax alla flat pax

Proverbio del 18 marzo Seguendo le ombre non si acquista sostanza

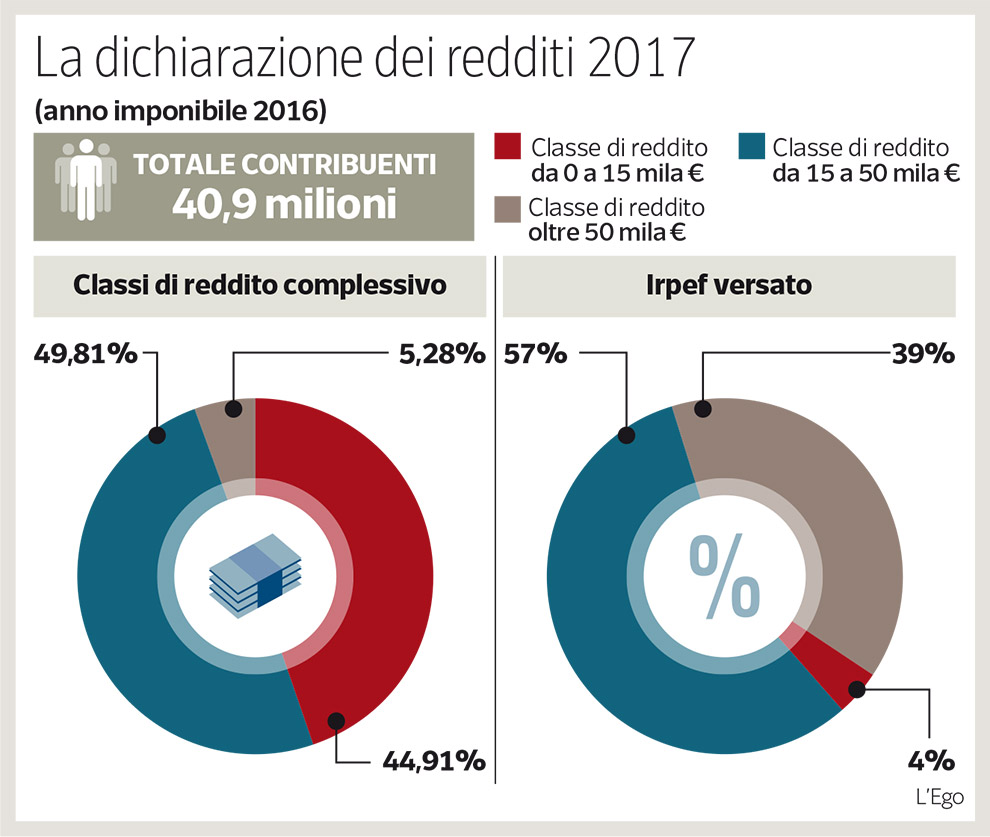

Numero del giorno: 77 Quota % aziende quotate controllate da un solo azionista in Italia

Ah che bello: ritornano le promesse. La flat tax, ve la ricordate? Se ne parlava già nel bellissimo contratto, quando fuori infuriava lo spread e noi giustamente ce ne infischiavamo perché se aumentano i tassi vuol dire che i Bot rendono di più. E oggi, che finalmente si avvicinano nuove elezioni (europee ma tutto fa brodo), Vicepremier Uno (o Due, fate voi) se n’è uscito dicendo che l’anno prossimo tocca alle famiglie. Come cosa?

Ma perbacco: le tasse al 15% per chi guadagna meno di 50 mila euro. Cioé in pratica tutti gli italiani.

In pratica il 5,28% dei 40 milioni di contribuenti, circa due milioni quindi, dovrebbero compensare con le loro tasse il buco che si aprirebbe tagliando al 15% le tasse ai quasi venti milioni fra i 15 e i 50 mila. O, in alternativa dovrebbero diminuire le spese complessive dello stato.

Di quanto poi? E anche qui, vai a capire. La domanda quanto costi la flat tax, ha scatenato più interpretazioni del sesso degli angeli in epoca bizantina. Le stime si rincorrono strafottenti, col nostro Vicepremier Due (o Uno, fate voi) che parla di una dozzina di miliardi, da mettere nel mucchio assieme agli altri che serviranno l’anno prossimo. Mentre gli alleati del governo verdolino dicono che i miliardi che servirebbero sono una sessantina e parlano di “promessa che non si può mantenere”.

Addirittura il MEF, arriva a smentire che ci sia, nei suoi cassetti, uno studio specifico. Parola del ministro Mammamia, che voglio dire: è una certezza. La confusione impera finché non arrivano concilianti e finalmente esplicatorie le parole di un sottosegretario: “L’importante è che si remi tutti nella stessa direzione”.

Se questa è la direzione, dalla flat tax alla flat pax ci vuole un attimo. Pure meno.

A domani.

Il sentiero stretto delle banche centrali fra financial e fiscal dominance

Questo articolo è stato pubblicato mercoledì 13 marzo sull’inserto economico del quotidiano Il Foglio.

Viviamo tempi complicati lascia capire Claudio Borio, capo del dipartimento monetario della Bis di Basilea, presentando l’ultima rassegna trimestrale della Bis. Popolati da singolarità finanziarie esoteriche comprensibili solo agli specialisti – la dispersione dei tassi di interesse sui mercati monetari – e altre essoteriche chiare a chiunque osservi anche distrattamente il panorama finanziario. Fra queste primeggia la dipendenza che orma sfiora il patologico fra l’azione delle banche centrali e gli umori dei mercati. “Le oscillazioni dei prezzi delle attività – osserva Borio – hanno evidenziato ancora una volta la relazione straordinariamente stretta tra le banche centrali e i mercati finanziari. I mercati finanziari analizzano ogni parola e azione delle banche centrali, reagendo ad esse con alti e bassi, e cercando perenne conforto. Le banche centrali, a loro volta, esaminano i mercati finanziari per capire meglio cosa riserva il futuro per l’economia, in quanto i mercati riflettono e allo stesso tempo influenzano l’attività”. Sembra il cieco che guidi l’orbo. Con l’aggravante che i capricci del mercato alla fine la spuntano sempre. A inizio anno la Fed, pressata dai tumulti dei mercati di fine 2018, ha detto che avrebbe usato flessibilità sia nel percorso di rialzo dei tassi che in quello di dimagrimento del bilancio. Il suo presidente Powell ripete in ogni occasione che la banca sarà “paziente”. E sulla pazienza ha insistito più volte anche Mario Draghi, con la sua Bce a confermare anche di recente politiche monetarie molto distese. E la festa dei mercati è ricominciata.

E’ un caso? Difficile crederlo. La banca centrale si vorrebbe indipendente, ma, oggi come ieri, il banchiere centrale deve vedersela con due molossi sempre più ingestibili: il mercato e il potere politico. La financial dominance, ossia il rischio che la banca centrale si faccia guidare dai mercati nel prendere la sue decisioni, e la fiscal dominance, con la politica al posto dei mercati, delimitano il sentiero lungo il quale queste entità devono disegnare un’azione che si vuole a tutti i costi definire neutra, quando è evidentemente politica sin dall’inizio, come sa chiunque conosca la storia della Banca d’Inghilterra del XVII secolo. Il problema, in un mondo dove risuonano le sirene populiste è che questo sentiero si sta facendo sempre più stretto.

Se guardiamo ai fatti di casa nostra, possiamo trovare un riscontro dei crescenti rischi di fiscal dominance ricordando le polemiche sul rinnovo del vice direttore generale di Bankitalia, ma soprattutto quella assai più importante sulla proprietà dell’oro di Bankitalia, con esponenti della maggioranza a ricordarne la “proprietà degli italiani” e non della banca, e così spostando la questione dal campo puramente tecnico, alla quale appartiene, a quello assai più scivoloso delle suggestioni. L’oro è denso di significati, d’altronde. E il suo possesso è sempre stato associato al potere. Dire che l’oro appartiene al popolo implica che debbano disporne i loro rappresentanti. E questo è il modo politico per ribadire un concetto sempre più cliccato dai social-populisti: il governo deve controllare la moneta. E soprattutto deve farlo direttamente.

La messa in discussione del principio dell’indipendenza della Banca centrale, che già Ricardo aveva teorizzato agli inizi del XIX secolo e che diventa addirittura un obiettivo auspicato dalla Lega delle Nazioni nel 1920 “per garantire la stabilità dei prezzi”, fa chiaramente parte delle piattaforme politiche populiste. E questo non dipende solo dal fatto che viene associato, con una certa faciloneria, ogni virtù economica al controllo diretto della moneta, con le banche centrali nel ruolo di volenterosi compratori di ultima istanza dei titoli sovrani. Ci sono all’opera, in questo metaforico battere i pugni sul tavolo, questioni più sottili. Il politico populista e il banchiere centrale sono antropologicamente diversi. Le primazie nazional-populiste sono agli antipodi dell’internazionalismo del central banking, che non condivide soltanto una lingua – l’inglese – ma anche un sistema valoriale che si manifesta in una autentica weltanschauung. Non ci sarebbe nulla di strano a leggere che “dovremmo dare al mercato, che ha una profonda saggezza, un ruolo decisivo da svolgere nell’allocazione delle risorse”, salvo per il fatto che a pronunciarle sia stato Yi Gang, governatore della People’s Bank of China. Né dovremo stupirci se un altro banchiere sottolinei che “i governi cambiano, ma le banche centrali rimangono”, anche se a dirlo è stato Ariff Ali, governatore della Reserve Bank of Fiji. Sono solo due dei tanti esempi che si potrebbero fare. Il punto è che posti diversissimi, con culture ancora più diverse convergono su principi simili. Caso più unico che raro. Questo strano circolo Pickwick di banchieri centrali somiglia all’ultima ridotta internazionalista che si oppone allo straripare del nazional-social-ismo. O almeno così lo percepiscono i populisti, che per questo mal lo sopportano. Gli strattoni sempre più ruvidi che i politici impartiscono ai banchieri, in tal senso, somigliano ai saliscendi dei mercati che a loro vogliono imporsi. Mercati e politici vogliono in fondo la stessa cosa: denaro sempre più facile per provvedere all’oggi assai più che al domani. A fronte di ciò le banche centrali cercano rimedi estremi al male estremo di un sistema finanziario malato di esuberanza irrazionale, come diceva un banchiere centrale ormai in pensione.

Fra le tante elucubrazioni vale la pena ricordarne una arrivata di recente dal Fmi che parte proprio da una semplice constatazione: la crisi prima o poi arriva, per pura fisiologia. A quel punto cosa possono fare le banche centrali, che hanno già costretto i tassi di interesse a viaggiare attorno allo zero e in molti casi anche sotto?

La domanda incorpora il pregiudizio teorico, che informa il central banking e lo connota idealmente come potere politico, ossia che la moneta sia un bene pubblico, quindi da gestire pubblicamente. Da questo pregiudizio scaturisce il secondo, che affonda le sue radici in memorie lontanissime, delle quali si trova eco persino nella Teoria generale di Keynes, quando ricorda l’opera di Silvius Gesell, ossessionato – come in qualche modo lo sarà anche Keynes – dall’idea che il denaro non speso sia la radice di ogni male economico. Gesell voleva bollinare il contante a scadenza, per svalutarne il valore nominale, così spingendo i detentori di moneta a spenderla. Keynes avvertiva del rischio della trappola della liquidità. Le banche centrali portano i tassi sottozero per stimolare, per via monetaria, la domanda aggregata, sostanzialmente facendone pagare il prezzo ai creditori. La linea teorica, pure se disegnata frettolosamente, è chiara.

E qui arriviamo all’idea del Fmi. Le banche centrali non hanno più spazio per agire perché dopo lo zero lower bound l’unica cosa che si potrebbe fare è portare i tassi sui depositi in ampio territorio negativo. Ma questo non è possibile finché esiste il contante. Nessuno lascerebbe denaro in banca a fronte di tassi negativi, visto che il contante ha il vantaggio di poter esser conservato (quasi) senza costi. Il contante quindi è un problema. E per risolverlo è sufficiente che un paese adotti una doppia moneta, una elettronica e una contanti, che facciano ovviamente riferimento allo stesso conio ma che siano in rapporto fra loro attraverso un rapporto di conversione fissato dalla banca centrale. In tal modo un tasso negativo sulla valuta digitale si può trasferire su quella analogica e fissando i prezzi in valuta digitale, ogni variazione del tasso di cambio fra le due valute si ripercuoterebbe sul contante, fino a renderlo inutile. In questo modo la banca centrale potrebbe controllare senza alcun limite il valore della moneta mettendo inoltre fine alla tesaurizzazione. Per evitare la trappola della liquidità basta renderla costosa. Non è tanto diverso da quello che proponeva Gesell.

Così la banca centrale avrebbe in mano uno strumento potentissimo per regolare l’economia e potrebbe persino far pace coi governi, che continuerebbero a scaricare sulla politica monetaria, che il popolo non capisce, il loro rifiuto sistematico a regolare la politica fiscale, che il popolo capisce benissimo. La banca ha lo strumento perfetto. In questa favola il governo può continuare a spendere. Il contribuente (ignaro) paga. E tutti vivono felici e contenti.

Cronicario: Dalla Cina con candore

Proverbio del 15 marzo L’uomo che torna da un viaggio non è lo stesso che è partito

Numero del giorno: 2.358.000.000.000 Debito pubblico italiano a gennaio

Ma quanto sono teneri i nostri governanti del cambiamento? Degli zuccherini proprio. Non solo gentili e disponibili con noi italiani – che comunque veniamo prima eh, non ve lo dimenticate – ma sono talmente accoglienti che hanno deciso di aprire i porti.

Ma no, che avete capito. Non QUEI porti. Quegli altri. Insomma: i porti a chi porta soldi. Chi li chiede non attracca.

A intenerirci, dei nostri governanti, è la loro convinzione che i cinesi ci presteranno soldi gratis. Anzi: ci pregheranno di prenderli. In fondo i cinesi hanno un gran cuore, affluente. Anzi, capiente.

E in effetti ce l’hanno, se guardate il grafico sopra. Talmente che qualcuno già dice che una delle tante banche pechinesi avrebbe pronto il libretto degli assegni per investire in Italia, paese celebre per i suoi moltiplicatori. Se qualcuno poi dovesse dirvi che i cinesi faranno il loro interesse, persino nel paese dove vengono prima gli italiani, non statelo a sentire. Ripetete con me quello che ha detto vicepremier Uno (o Due, se preferite) dopo che il primo minestra (rectius, ministro) ha annunciato che il governo firmerà il memorandum sulla Belt and Road initiative cinese “”Oggi vince il Made in Italy, con la Belt and Road Initiative l’Italia ha deciso di essere più sovrana. Non è un’intesa politica con la Cina ma un’opportunità commerciale, gli Usa restano infatti il nostro principale alleato e la Nato la nostra casa naturale. Questo è uno scatto in avanti dell’Italia, un cambio di passo verso il futuro”.

Si signora mia, davvero. E prima che smettiate di stropicciarvi gli occhi, vi sottopongo anche la promessa dell’avvocato del popolo: “”Rafforzeremo la golden power per rafforzare gli interessi nazionali”. E rafforziamoci, perbacco, in vista dello scontro epico: duemilacinquecento anni di cavilli versus altrettanti di cineserie. E state tranquilli, dice il partito dell’altro Vicepremier: “La sicurezza nazionale viene prima di tutto e quindi su alcuni settori strategici per noi e per gli alleati (telecomunicazioni, energia, porti e infrastrutture) stiamo facendo tutte le verifiche e le valutazioni necessarie: prima viene la sicurezza degli Italiani, poi l’interesse economico”.

Il dramma è che ci credono pure loro.

Buon week end.

Cartolina: Alla fiera dell’Est Europa

Ora che l’autunno economico si affaccia sull’Europa, minacciando anche le regioni più fertili, sarebbe puro esercizio di buon senso domandarsi che ne sarà dei fieri nazionalismi dell’Est europeo, che hanno nutrito interessanti esercizi polemici, come quelli che ispirati dal gruppo di Visegrad, una volta che il gigante tedesco dovesse di colpo ammalarsi per il freddo. Forse i mercanti dell’Europa orientale scopriranno che senza la confortevole (e generosa) cornice dell’Unione Europea, che ha consentito di estendere fino a loro le catene internazionale del valore, come le chiamano gli economisti, non sarebbe stato così facile diventare economie capaci di esportare buona parte delle loro produzioni negli accoglienti mercati dei partner, con ciò suonando quello spartito che ha talmente arricchito l’Europa da essergli infine venuto a noia. Le fiere dell’Est europeo, e non solo loro, dovrebbero temere l’autunno tedesco e quindi dell’Europa. Per loro è un preannuncio di inverno.

Cronicario: Noi ce ne freghiamo della Brexit, anzi no

Proverbio del 14 marzo Il cielo ha lo stesso colore dovunque

Numero del giorno: 61 Calo % domande di asilo in Italia da parte di migranti nel 2018 sul 2017

Annunciazione, annunciazione: “A me la Brexit non preoccupa”, dice Vicepremier Uno (o Due, fate voi) pressoché unico al mondo a stare sereno di fronte a un evento che spaventa persino le statue. D’altronde se non fosse unico non sarebbe un Vicepremier Uno (o Due?).

A dirla tutta, al nostro vice lider maximo due cose stanno a cuore: tutelare gli italiani che vivono nella sempre più perfida Albione e magari attrarre verso i nostri lidi, notoriamente business-friendly, le imprese che fino a ieri stavano lassù e ora cercano casa.

Mi tranquillizzo finché non arriva la Coldiretti che butta giù un piccolo avvertimento. Sempre i perfidi oltremanica, infatti, hanno già fatto sapere che in caso di hard Brexit metteranno un po’ di dazi qua e là a tutela dei fatti loro. E mica solo sulle auto, ma anche sul Parmigiano e il Grana. E poi su carne di manzo, agnello, maiale, pollame e lattiero-caseari per sostenere allevatori e agricoltori locali. Si preoannunciano problemi anche con i marchi Dop e Igp di provenienza italiana che, fuori dal circuito Ue, rischierebbero in casa Uk una sonora concorrenza sleale.

Però a un certo punto sento un altro ministro annunciare un’altra cosa: il governo sta preparando decreti d’emergenza “in materia di tutela dei cittadini e della stabilità finanziaria e della continuità operativa dei mercati e del settore bancario e finanziario”. Sento uno spiffero di preoccupazione, ma faccio resistenza. Ma poi arriva Vicepremier Due (o Uno) che rilascia la seguente dichiarazione: “La situazione è confusa, diciamo che sono più in difficoltà a Londra che a Roma. Entro oggi arriverà una posizione”.

Quindi nessuna preoccupazione, decreto d’urgenza e confusione. E ancora non è successo niente.

A domani.

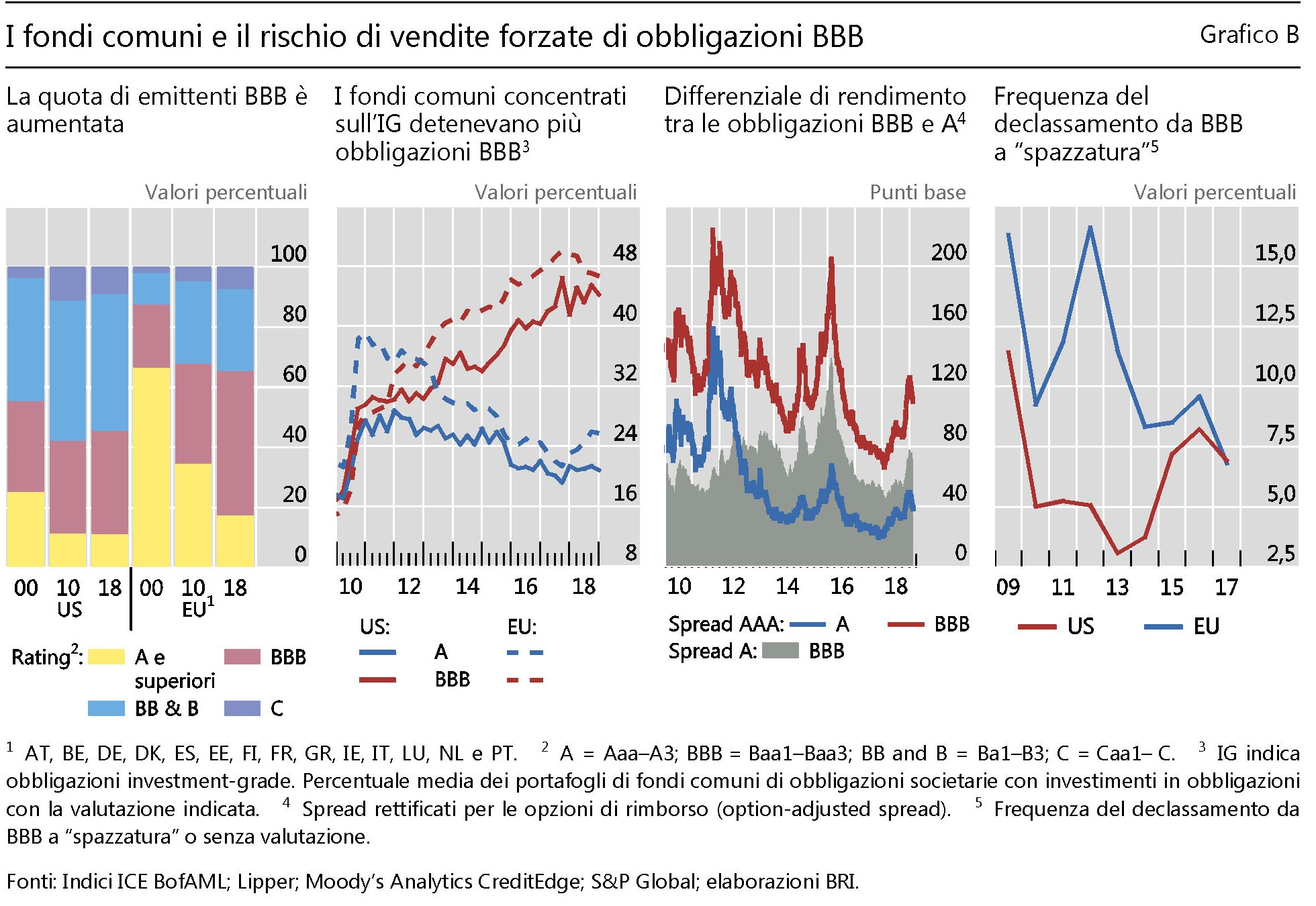

Il rischio nascosto delle obbligazioni a tripla B

Fra le varie singolarità che infestano l’economia internazionale, vale la pena spendere qualche riga per segnalarne una, riportata nell’ultima quarterly review della Bis, come sempre ricca di spunti e approfondimenti purtroppo spesso ignorati dalla grande stampa. Il tema è quello delle obbligazioni a tripla B, ossia quella che stanno sull’ultimo gradino dell’investment grade, (IG), quindi la soglia sotto la quale molti investitori istituzionale non si azzardano a scendere.

Questione delicata perciò. Che diventa delicatissima quando si osservi, come abbiamo già accennato altrove, che la grande fame di rendimento, conseguenza inevitabile dell’epoca dei tassi rasoterra, ha spinto molti investitori a far incetta proprio di questi titoli per spuntare qualche decimale in più.

Il primo grafico da sinistra mostra l’andamento delle obbligazioni, suddivise per classi di rating, negli Usa e in Europa fra il 2000 e il 2018. Si nota il costante diminuire dei rating con minimo A, ossia i migliori, a vantaggio, specie in Europa, di quelli a tripla B, ossia i peggiori.

Il grafico a fianco ci consente di osservare l’importanza del peso specifico, per i fondi comuni, delle obbligazioni BBB su totale di quelle IG, e quello successivo ancora spiega perché: rendono semplicemente di più, come mostra l’andamento degli spread.

L’ultimo grafico misura invece la frequenza di downgrade di queste obbligazioni, ossia del loro passaggio da IG a una categoria chiamata “spazzatura”, ma che più correttamente potremmo definire come high yield, ossia speculativi, quindi con rating basso o addirittura incerto.

Perché tutto questo ci interessa? Semplice. “I mandati di investimento basati sui rating – spiega la Bis – prevedono che i gestori di portafoglio debbano detenere attività che presentano una qualità creditizia al di sopra di un livello minimo. Tali mandati si applicano spesso ai fondi comuni di obbligazioni societarie, e permettono agli investitori di scegliere facilmente l’esposizione al rischio desiderata, spesso nel segmento investment-grade”. Questa premessa serve a capire cosa sia accaduto in questi anni. Dall’esplodere della crisi, infatti, i fondi comuni che trattano obbligazioni corporate nel segmento IG hanno fatto crescere notevolmente la quota di BBB nei loro portafogli. “Nel 2018 – spiega la Bis -, questa quota aveva raggiunto circa il 45% sia negli Stati Uniti sia in Europa, da circa il 20% del 2010”.

E qui arriva la fame di rendimento. “Con il protrarsi di tassi di interesse, particolarmente bassi dopo la GCF, i gestori di portafoglio sono stati attirati dai forti rendimenti offerti dalle obbligazioni BBB, sostanzialmente superiori a quelli delle obbligazioni con una migliore valutazione”. E come dargli torto? I gestori devono comunque render conto ai loro sottoscrittori che con fatica riescono ad accettare che il loro denaro frutti quasi nulla. Al piccolo risparmiatore interessano poco i dilemmi delle banche centrali e la mistica dello zero lower bound. Vuole il rendimento. Sennò cambia gestore.

Il problema è che queste politiche hanno anche un fastidioso rovescio della medaglia. “I mandati di investimento basati sul rating possono portare a vendite forzate”, spiega la Bis. In sostanza se a causa di un altro rallentamento gli emittenti, molti o alcuni, perdono la tripla B e scivolano nella “spazzatura” questi fondi saranno costretti, per questione di policy, a vendere, “liberandosi rapidamente di ingenti volumi di obbligazioni”.

Questa possibilità è tutt’altro che teorica. Nel senso che fatti del genere sono già accaduti. “Nel 2009, quando i tassi di insolvenza avevano raggiunto livelli record, la frequenza di questi declassamenti era dell’11,4% negli Stati Uniti e del 16,3% in Europa”. Nel 2017 questa frequenza si è ridotta. Ma se i tempi tornassero brutti, le stime suggeriscono che le vendite di obbligazione a tripla B sarebbero ben superiori a quello che avvengono quotidianamente.

In particolare, la Bis osserva che nel terzo trimestre 2018 erano attive circa 9.100 miliardi di dollari di obbligazioni societarie degli Stati Uniti, con un volume giornaliero delle contrattazioni di circa di 25 miliardi (turnover dello 0,27%). “Con una frequenza di declassamento BBB-”spazzatura” dell’11,4%, – sottolinea – e supponendo che il 10% dei declassamenti si verifichi nello stesso periodo e che ci si liberi rapidamente di un terzo delle obbligazioni, circa lo 0,38% sarebbe venduto rispetto allo 0,27%”. Significa un bel pacco di miliardi in cerca di compratore in un momento in cui vendono tutti. Buona fortuna.

Usa e Sauditi campioni di offerta e domanda nel mercato delle armi

E’ sempre molto istruttivo leggere i resoconti del Sipri che periodicamente ci informano dell’evoluzione di uno dei mercati più ricchi (e strategici) e meno osservati del mondo: quello delle armi. Aldilà dei mugugni delle anime belle, questa industria rappresenta per molti stati, compreso il nostro, un asset di notevole importanza. E non solo per i miliardi che muove. Ma soprattutto per la tecnologia che incorpora. Le produzioni militari, valga come esempio lo sviluppo di Internet, nata da un progetto sponsorizzato dalla difesa Usa negli anni ’60, si connotano sovente come leader dell’innovazione tecnologica.

In tal senso non dovremmo stupirci troppo nell’osservare che gli Stati Uniti primeggiano, nel ruolo di maggiore esportatore, mentre solo chi non segue le vicende della politica estera si sorprenderà nello scoprire che l’Arabia Saudita è il principale importatore di armi al mondo. Ma prima diamo un’occhiata al giro di affari.

![]()

Nei cinque anni trascorsi fra il 2014-18 il volume internazionale di scambi è risultato in crescita del 7,8% rispetto al quinquennio 2009-13, ma ben del 23% rispetto a 2004-08. I primi cinque esportatori dell’ultimo quinquennio sono, dopo gli Stati Uniti, Russia, Francia, Germania e Cina.

![]()

Questi primi cinque fanno da soli il 75% delle esportazioni. Gli Stati Uniti, in particolare, hanno visto crescere del 29% la loro quota di export nell’ultimo quinquennio rispetto a quello precedente, mentre la Russia ha perso posizioni (-17%) a vantaggio degli ultimi tre. Francia, Germania e Cina, in dettaglio, hanno visto crescere le loro esportazioni del 43, 13 e 2,7%.

![]()

Sul lato dell’import, dopo l’Arabia Saudita troviamo India, Egitto, Australia e Algeria che insieme totalizzano il 35% delle importazioni. La tabella sotto consente un’osservazione più analitica dei flussi commerciali fra i vari paesi.

![]()

Osservando i dati si può rilevare che le regioni dove si concentrano gli acquisiti di armi sono l’Asia e l’Oceania, che valgono insieme circa il 40% dell’import, seguiti dal Medio Oriente (35%) l’Africa (7,8%) e le Americhe.

E’ interessante, infine, osservare che nel confronto fra l’ultimo quinquennio e quello precedente le importazioni dal Medio Oriente sono aumentate dell’87%, al contrario di quanto accaduto nelle altre regioni. Abbiamo un Medio Oriente sempre più armato, insomma. E chiunque conosca la storia di questa martoriata regione non potrà che trovarne ragione di ulteriore preoccupazione.

Cronicario: Dalla via della seta alla via della sema

Proverbio del 12 marzo Acqua e parole sono facili da versare, ma impossibile da raccogliere

Numero del giorno: 41.500.000.000 Spesa turistica in Italia nel 2018

E pure oggi non manca il divertimento, grazie al governo del cambiamento. Proprio quando uno pensa di essere ormai fuori dal tunnel (sempre del divertimento, chiaro) si rifanno sotto Vicepremier Uno e Due (o Due e Uno, fate voi) che danno il meglio di loro. Tema del giorno: la via della seta.

Non scherziamo, dai. La cosa è serissima. Fra un po’ si fa vedere da noi il capo dei cinesi, quello che Vicepremier Uno (o Due, fate voi), ha chiamato mister Ping perché non gli avevano detto che i cinesi si presentano al contrario – so’ cinesi – e i nostri eroi hanno fatto ventilare che avrebbero firmato un memorandum dove c’è scritto che noi e i cinesi siamo ottimi amici, passati, presenti e soprattutto futuri, col che facendo incazzare gli americani, gli altri europei e persino metà governo, cioé lo stesso che voleva la Tav.

Sarà colpa della primavera, senza dubbio. Ma poi per fortuna sono arrivati i chiarimenti. Ha cominciato il ministro Mammamia, quello che rima (e non a caso) con economia che ha spiegato che è tutta un’esagerazione. E’ solo un memorandum signora mia, che sarà mai. Si ride, si scherza, si conosce gente. Anzi “una tempesta in un bicchier d’acqua”. Poi è arrivato Vicepremier Due (o Uno, fate voi) che mentre si cambiava d’abito ha elargito una delle sue perle. “Via della seta con la Cina? Non abbiamo pregiudizi, ma prudenza”. Se i cinesi fanno i bravi, insomma, potremmo persino firmare.

Quindi è arrivato l’altro Vicepremier che in piena eruzione dialettica (“Il governo deve riappropriarsi (riappropriarsi, ndr) commissario all’industria nell’Ue perché il nostro (nostro, ndr) tessuto industriale è diverso da quello degli altri paesi europei”) se n’è uscito così: “La via della Seta non è assolutamente l’occasione per noi per stabilire nuove alleanze a livello mondiale e geopolitico, ma il modo per dire che dobbiamo riequilibrare le esportazioni di più sul nostro lato, un rapporto ora sbilanciato sulla Cina”. Quindi non è che vogliamo fare nuove alleanza, ma convincere i cinesi a peggiorare a nostro vantaggio il saldo del commercio.

Ricapitoliamo: cari americani e cari europei, noi firmeremo solo un memorandum con la Cina SE saremo prudenti MA solo per farci comprare più merci. I cinesi ovviamente saranno d’accordo: non vedono l’ora di venire da noi a comprare vagoni di parmigiano. Ricordate le parole magiche: Se e Ma. Dalla via della seta alla via della Sema. Basta un buon interprete.

A domani.

Il lato oscuro del mercato obbligazionario cinese

Adesso che sappiamo come è organizzato il mercato obbligazionario cinese, suddiviso fra interbancario e quotato, e abbiamo scorso per grandi linee le varie categorie di bond che scambia, è arrivato il momento di entrare nell’operatività per scoprire come funziona questo importante segmento del sistema finanziario cinese. Alcune indicazioni sono immediatamente evidenti. Il mercato cinese ricalca tecnicamente l’operatività di quelli delle economie di mercato – i titoli del Tesoro, ad esempio, vengono collocati con un’asta – ma una serie di particolarità, prima fra tutte la liquidità ancora limitata di questi titoli, lo rendono ancora sostanzialmente diverso da quelli delle economie di mercato. “I mercati obbligazionari cinesi non funzionano ancora completamente secondo meccanismi di mercato”, osservano gli autori del paper del NBER che ha ispirato questa miniserie. Vediamo perché.

Il primo punto da tenere a mente è che sul mercato il soggetto predominante sono le banche commerciali. Ciò porta con sé che il mercato dei bond sia profondamente interconnesso con lo shadow banking cinese, che proprio sulle banche commerciali fonda la sua esistenza. Questa caratteristica ha incoraggiato le autorità, preoccupate dell’eccessivo indebitamento delle banche ombra, a sviluppare già dal 2017 strumenti per limitare i rischi, compresa la crescente apertura nel mercato on shore delle obbligazioni a investitori internazionali.

Analogamente a quanto avviene nei mercati finanziari occidentali, Il collocamento dei bond, come abbiamo detto, avviene tramite aste sul mercato che servono a quotare i tassi di interesse. Alle aste partecipano diversi soggetti, banche in primis. Una volta collocati, questi titoli finiscono nel calderone del mercato secondario. Circostanze comune dalle nostra parti, ma che hanno richiesto vent’anni di riforme per diventarlo anche in Cina. La liberalizzazione dei tassi di interesse iniziò formalmente nel 1980, ma solo nel 2015 ha trovato il suo compimento con la decisione della banca centrale di togliere il cap ai tassi di interesse sui depositi bancari e istituendo al contempo il sistema di assicurazione sui depositi. E la strada da percorrere è ancora lunga. L’obbligazionario cinese è ancora poco liquido e spesso si lamenta la sua scarsa efficienza nella formazione dei prezzi, con tutte le complicazioni che ciò comporta per l’effettività della politica monetaria della banca centrale.

Questo spiega perché nel dodicesimo piano quinquennale, che risale al 2011, è stato enfatizzato il concetto che le politiche monetarie del futuro avrebbero dovuto far sempre più leva sui meccanismi di mercato, ad esempio i Repo, per raggiungere i target piuttosto che su quelli di tipo quantitativo, come la crescita di M2. L’accesso al mercato primario, inoltre, risulta ancora molto limitato, e per giunta a soggetti assai omogenei relativamente a strategie di trading e di funding. Detto in altri termini, il mercato primario è un mercato assolutamente casalingo che replica il funzionamento del mercato, ma senza un mercato propriamente detto. Una perfetta rappresentazione della Cina di oggi.

Non stupisce perciò che questo lato oscuro abbia alimentato un crescente settore bancario ombra. Se le banche commerciali sono le principali protagoniste di questa pantomima, i veicoli da esse generati sono lo strumento attraverso il quale condurre la rappresentazione. “E’ fondamentale riconoscere – scrivono gli autori – che le statistiche ufficiali sottostimano significativamente la dominanza delle banche commerciali nel mercato cinese dei bond”. Tutti sanno che le banche partecipano sia direttamente al mercato, col proprio bilancio, sia indirettamente, tramite i veicoli fuori bilancio, simili in tutto e per tutto agli Special Purpose Vehicle del mercato Usa divenuti celebri con il crash del 2008. Queste entità raccolgono risparmio tramite wealth management plans (WMPs) e investono nel mercato obbligazionario. Bisogna tenerlo a mente quando si osserva che la dominanza del 57% del mercato interbancario è riferito solo al canale del bilancio ufficiale delle banche commerciali, non a quello ombra.

Tutto ciò suggerisce che “nel sistema finanziario cinese, le obbligazioni societarie, in misura significativa, possono essere considerate un’altra forma di finanziamento bancario dissimulato”. L’apparenza del mercato e la sostanza cinese, ancora una volta. “Questo è il motivo per cui i professionisti spesso sostengono che, diversamente da altri paesi sviluppati, in Cina il sistema bancario ombra è letteralmente solo l’ombra delle banche commerciali”.

Per dare un ordine di grandezza, basta considerare che alcuni stimano che 7 dei 18 trilioni di yuan di bond corporate siano finanziati da entità WMPs. Al tempo stesso altri autori notano come lo sviluppo straordinario dello shadow banking affondi le sue radici nel maxi stimolo da 4 trilioni di yuan che il governo, per il tramite dei governi locali, intese dare all’economia nel 2009 per prevenirne l’affossamento dopo la crisi del 2008. Sono stati proprio i governi locali, con le obbligazioni dedicate che abbiamo visto, a dare un contributo sostanziale al mercato dei bond, che sono stati acquistati proprio da entità WMPs possedute indirettamente dalle banche.

Ma c’è un altro canale di rischio insito nel mercato dei bond. “In Cina, le banche commerciali spesso si impegnano con riserve di garanzia sulle obbligazioni societarie, sebbene sia difficile stimare quanto sia grave questa esposizione al rischio”. Detto altrimenti, le banche, dominus del mercato, sponsorizzano, comprano e garantiscono questi bond, che in molti casi hanno lo stato alle spalle.

Queste caratteristiche rendono più comprensibili alcuni fatti di cronaca che purtroppo arrivano col contagocce alle nostre latitudini che servono a capire come funzioni il gioco. L’esempio è quello dei bond emessi dalla Cosun, una compagnia privata di telecomunicazioni di Guangdong. A dicembre del 2016 la compagnia mandò in default alcune obbligazioni piazzate due anni prima sul mercato borsistico locale, di proprietà della municipalità, di Guangdong che a sua volta le aveva rese accessibili ai piccoli investitori. Il mercato retail, impaurito dalla notizia, corse in massa presso la Zheshang Insurance, la compagnia assicurativa che aveva fornito un’assicurazione contro l’eventualità proprio del default. Ciò malgrado, la Zheshang si affrettò a dichiarare che la China Guangfa Bank, la joint-stock commercial bank che aveva incorporato poco tempo prima aveva rinnegato la promessa di ripagare la casamadre. Alla fine si scoprì che la filiale della banca aveva emesso una lettera contraffatta per potere ottenere l’emissione.

Casi del genere, unite a una certa esuberanza passata spiegano perché il governo cinese, a partire dal 2017, abbia deciso di accendere un faro sul settore iniziando anche a tirare un po’ le redini di un mercato che facilmente, stante le sue caratteristiche, può degenerare. La stretta, e non a caso, è partita proprio sui WMPs, finiti nell’orbita della banca centrale. Poi sono stati decisi miglioramenti regolamentari, come ad esempio la proibizione di garanzie implicite sui prestiti. E la risposta del mercato non si è fatta attendere. Nello stesso anno c’è stato un sgonfiamento del 35% dell’incremento annuale del valore dei bond: da 16 trilioni di yuan di nuove emissioni nel 2017 si è passato ai 10 trilioni nel 2018. Non appena lo stato/regolatore si fa sentire, i mercanti tremano e scappano via. Anche in questo la Cina somiglia molto all’Occidente. Malgrado siano comunisti.

(5/segue)

Puntata precedente: Alla scoperta del magico mondo delle obbligazioni cinesi

Puntata successiva: Il connubio cinesi fra emittenti di bond e società di rating

Cronicario: L’economia ripartirà, ma coi soldi vostri

Proverbio dell’11 marzo Chi conosce gli altri è intelligente, chi conosce se stesso è saggio

Numero del giorno: 382 Miliardi in titoli di stato italiani detenuti dalle banche italiane

E finalmente abbiamo capito, grazie all’illuminante spiegazione che ci ha fornito un illustre sottosegretario che discuteva di tutt’altro – robetta di nomine a Bankitalia, niente di che preoccuparsi – quale sia il piano di governo del cambiamento per far crescere la nostra economia alla faccia dell’Ocse, del Fmi, della Banca d’Italia e chi più ne ha più ne metta.

Ve la riporto come l’ho letta così non mi sbaglio per l’emozione. “In un momento in cui c’è necessità che i soldi dei conti correnti degli italiani mettano in moto l’economia – conclude – ci deve essere anche un sistema che tranquillizzi le persone e noi stiamo cercando di tranquillizzare e dare messaggi costruttivi”.

Mentre al governo fanno i costruttori (al netto della Tav), puntando sulla “necessità che i soldi dei conti correnti degli italiani mettano in moto l’economia”, vi segnalo giusto un paio di cose che dovreste sapere circa i vostri conti correnti, a cominciare dall’entità. La tabella sotto riepiloga i depositi bancari delle famiglie (quelli sottolineati in rosso) a gennaio 2019. Notate come crescono rigogliosi.

Le famiglie sono talmente consapevoli del ruolo fondamentale che devono giocare nella partita Italia vs mondo che stanno allevando amorevolmente depositi bancari (e vi faccio grazia di quelli postali) per sacrificarli come vitelli grassi sull’altare del ritorno del pil.

Ma c’è un ma. Mentre si attende il pil prodigo, il nostro beneamato stato, che ogni anno emette un due-trecento miliardi di debito per pagare tutte le gioie della nostra vita, deve collocare i suoi titoli e indovinate chi se li compra.

Non è chiaro? Aspe’, qua forse, dove ci sono alcuni attivi delle banche italiane, si vede meglio.

Esatto, sempre quello sottolineato in rosso. Notate la crescita rigogliosa dei titoli del debito pubblico nell’ampio stomaco delle nostre banche alle quali avete affidato i vostri altrettanto rigogliosi risparmi. Non trovate che sia meraviglioso? Infatti, come dicono quelli bravi, il debito estero è pericoloso, meglio internalizzarlo. Cosa c’è di meglio di un bel pericolo casalingo? Mi fa stare molto tranquillo sapere che le banche che custodiscono i miei risparmi sono imbottite di debito pubblico italiano.

Perché tanto, come dicono quelli ancora più bravi, il debito pubblico è debito con noi stessi. Quindi male che va facciamo pari e patta. Pensate che ripartenza, per l’economia.

A domani.