Categoria: Annali

Compromesso euro-asiatico sul petrolio iraniano

Novembre si avvicina e quindi anche l’applicazione del nuovo round di sanzioni decise dagli Usa contro l’Iran dopo l’uscita unilaterale statunitense dall’accordo sul nucleare. Detta semplicemente, gli iraniani faticheranno non poco per riuscire a vendere il proprio petrolio, per la semplice ragione che il sistema finanziario denominato in dollari chiuderà loro le porte. Almeno in teoria. In pratica bisognerà vedere, perché le diplomazie sono al lavoro. Intanto però ha suscitato un certo scalpore la notizia diffusa lo scorso 25 settembre secondo la quale i tre ministri degli esteri di Francia, Germania e UK, insieme con gli omologhi russi e cinesi, avrebbero diffuso una dichiarazione congiunta con la quale hanno garantito il loro apporto per “assistere e rassicurare gli operatori economici che perseguono affari legittimi con l’Iran”. Compresi quindi gli acquirenti dell’oro nero.

In sostanza questa assistenza si tradurrebbe nella creazione di uno veicolo finanziario speciale capace di garantire i trasferimenti finanziari fra l’Iran e i paesi partner, pure se al di fuori del circuito dei pagamenti internazionali denominati in dollari – visto che la banca centrale iraniana non verrà ammessa come controparte in questa transazioni a partire da novembre – anche se ancora non sono delineate le specifiche tecniche di questo veicolo. Rimane da capire, in sostanza, in quale valuta saranno denominate queste transazioni. Di sicuro c’è che sia la Russia che la Cina hanno accolto positivamente le dichiarazioni della Mogherini, che, in qualità di Alto rappresentate per la politica estera europea, ha accennato allo «special purpose vehicle» da costituire per dare ossigeno agli iraniani. Pare che lo strumento dovrà in qualche modo essere capace di lavorare fuori dal circuito Swift. E questo in qualche modo ricorda gli sforzi russi di creare un circuito bancario alternativo allo Swift per la regione euroasiatica di cui abbiamo parlato nei mesi scorsi. Di sicuro c’è che le sanzioni Usa hanno finito con l’avvicinare l’Ue alla Cina e alla Russia assai più di quanto gli Usa avrebbero probabilmente desiderato.

E’ troppo presto per capire quanto, aldilà delle dichiarazioni, ci sia di concreto dietro questi movimenti diplomatici. Se si arriverà davvero alla creazione di una sorte di sistemi di pagamento “ombra” capace di servire le relazioni commerciali fra Iran, Russia, Cina e Ue sarà sicuramente un passo in avanti notevole nelle relazioni euroasiatiche. Tutto ciò ovviamente, aldilà degli aspetti finanziari, avrà ripercussioni anche nel mercato fisico del petrolio. L’Iran è un grande venditore di petrolio e le sue controparti, cinesi ma anche italiane, dovranno decidere se continuare a rifornirsi da lui oppure no.

L’India ha lasciato trapelare che ridurrà i suoi acquisti. La Cina mantiene un atteggiamento alquanto ambiguo. Da una parte lascia trapelare che una compagnia statale di raffinazione, la Sinopec, diminuirà le importazioni di greggi iraniano. Dall’altro consente alle sua compagnie private di raffinazione, già cresciute notevolmente negli ultimi anni, di aumentare del 42% la quota di importazioni di greggio consentite. Molte di queste raffinerie processano solo greggi light che l’Iran (ma anche gli Usa) è in grado di fornire.

Nei trenta giorni che mancano al via alle nuove sanzioni molto ancora potrà accadere, sia nel mercato fisico del petrolio che in quello finanziario. Gli analisti stimano che l’avvio delle sanzioni dovrebbe provocare una perdite di export per l’Iran fra 1 e 1,7 milioni barili, con conseguenze anche sui prezzi internazionali. E’ interessante però osservare che nel frattempo gli iraniani si danno un gran daffare. Una interessante ricognizione di Platts mostra che in questi tempi incerti non si sa neanche bene che fine facciano le petroliere che trasportano greggio iraniano per i mari. Almeno 11 di loro avrebbero spento i transponder. Era già successo durante le sanzioni fra il 2011 e il 2014. Detto in parole povere: sono sparite. E il petrolio chissà dov’è.

La Grande Trasformazione del credito internazionale

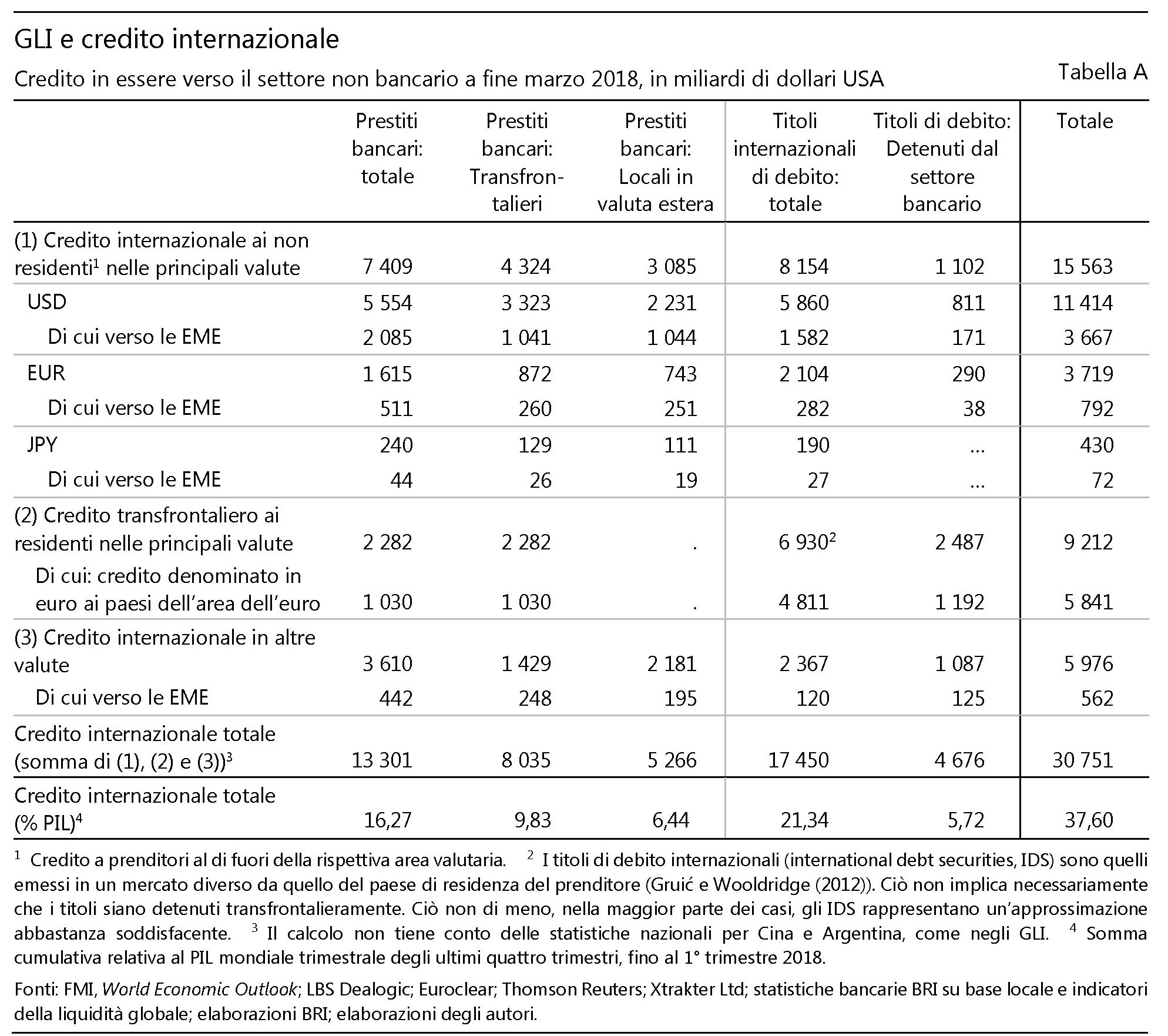

Sembra una inutile sottolineatura, in tempi di debito crescente, far notare la notevole espansione del credito internazionale che in qualche modo del debito è la controparte. E tuttavia l’andamento dei prestiti transfrontalieri e in valuta è un ottimo punto di osservazione per comprendere l’aria che tira nei mercati finanziari. Il credito internazionale, in sostanza, è un buon indicatore della liquidità globale e per questo è molto utile leggere l’approfondimento della rassegna trimestrale della Bis, che ha il pregio non solo di fornite stime aggiornate dell’aggregato ma anche di avere informazioni sulla sua composizione.

Come introduzione basta osservare che il credito internazionale è notevolmente cresciuto in volume portandosi al 38% del pil mondiale nel primo trimestre 2018, equivalenti all’incirca a 30,7 trilioni di dollari, quando era il 33% appena tre anni prima. Per chiarezza è bene ricordare che questa misura raccoglie i prestiti bancari e i titoli di debito, e che ha come controparte i prenditori non bancari, quindi imprese, governi e famiglie. Ma, aldilà della dimensione di questa montagna di denaro, l’evidenza più interessante è un’altra: “Nella composizione del credito internazionale è avvenuto uno spostamento dai prestiti bancari verso i titoli di debito, la cui quota sul totale è passata dal 48% del 1° trimestre 2008 al 57% del 1° trimestre 2018”. Significa in pratica che i debitori prendono a prestito sempre più dal mercato e sempre meno dalle banche. Queste ultime hanno sempre meno titoli di debito nei loro portafogli. Erano il 40% dei loro attivi dieci anni fa e sono diventate il 27% a fine marzo 2018. Le banche hanno alleggerito i loro bilanci cedendo questi asset e così facendo sono diventate meno determinanti per il credito internazionale. Questa è una trasformazione molto interessante da osservare perché implica svariate conseguenze, a cominciare da chi siano i soggetti sui quali ricadono in ultima analisi i rischi.

Un’altra evidenza rimarchevole è che il dollaro è sempre più dominante come valuta per i prestiti internazionali. Il credito estero verso il settore non bancario denominato in dollari è passato dal 9,5% del pil mondiale al 14% del primo trimestre 2018, e questo implica un sostanzioso aumento del rischio valutario per molti soggetti esteri, specie all’interno delle economia emergenti (EME), per le quali “l’aumento dell’indebitamento è stato particolarmente marcato” pure se le esposizioni in dollari “variano notevolmente in termini di paesi e composizioni”.

Capire come si sia arrivati a questo punto è interessante. Ma soprattutto è utile provare a ragionare su come queste trasformazioni possano impattare sul funzionamento dei mercati. Più titoli di debito e più dollari, ad esempio, implica che “a livello mondiale le condizioni di finanziamento siano diventate più sensibili agli andamenti dei mercati obbligazionari e maggiormente dipendenti dalla politica monetaria degli Stati Uniti” e che “i prenditori delle EME che sono ricorsi massicciamente ai titoli di debito denominati in dollari USA potrebbero risultare particolarmente vulnerabili, poiché gli investitori obbligazionari internazionali tendono a ritirarsi in fretta quando i tassi statunitensi salgono”. Va anche considerato il fatto che l’esposizione in dollari non cambia solo i diversi paesi ma anche fra i vari settori. Il settore corporate privato, in tal senso, “è stato il principale prenditore di dollari Usa” per diverse economia emergenti, mentre per altre è stato il settore statale.

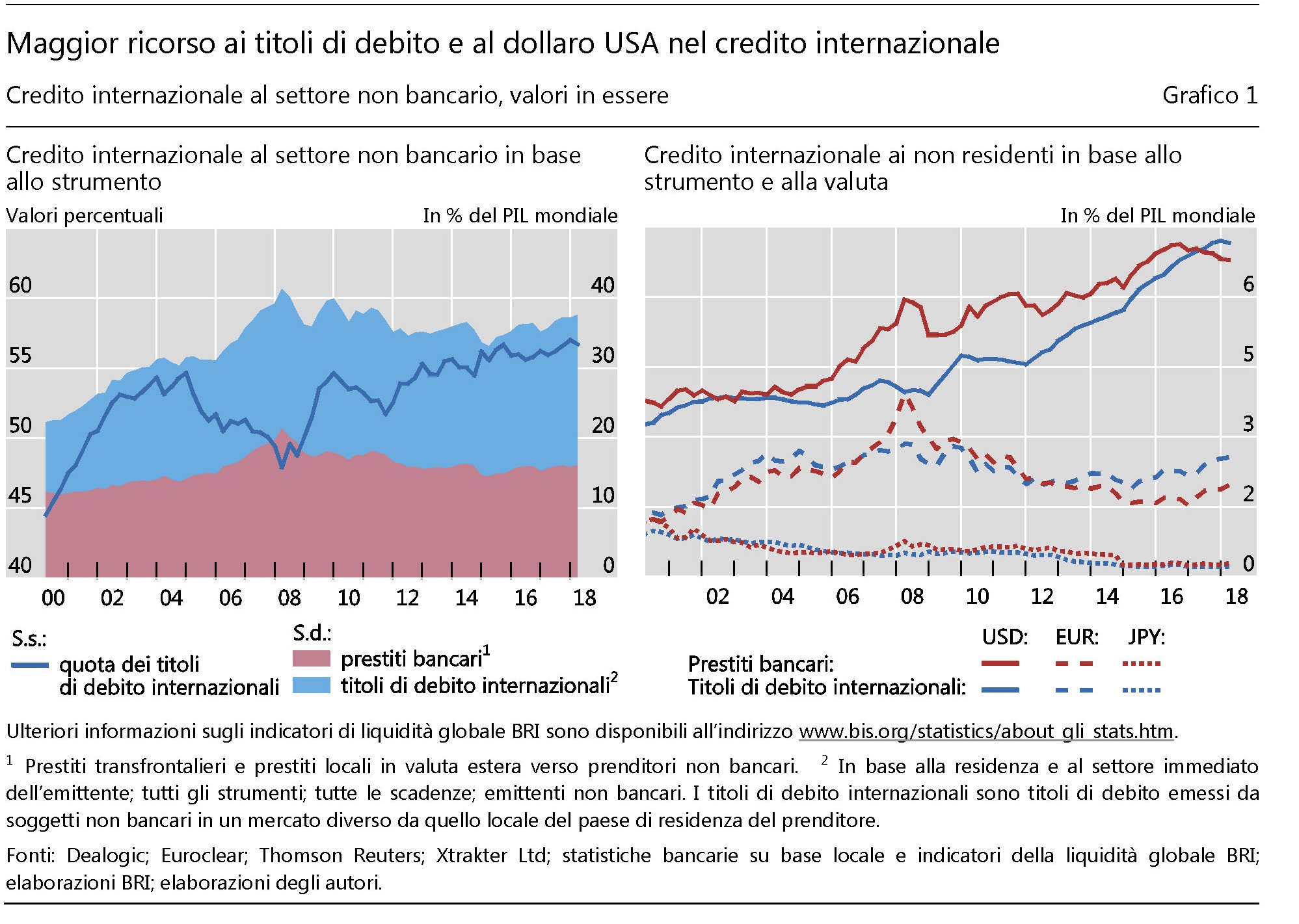

Il grafico sopra riepiloga gli andamenti finora discussi. In particolare si osserva che “lo spostamento verso i titoli di debito internazionali è stato più pronunciato nelle economie avanzate”. Ciò significa che i prestiti bancari verso i gruppi di debitori di queste economie sono diminuiti. In particolare “in maniera più accentuata dopo la crisi del debito sovrano dell’area dell’euro”. Le banche europee, profondamente scottate dalla crisi, hanno ridotto parecchio le esposizioni creditizie internazionali, comprese quelle in dollari nei confronti del residenti Usa. Al contrario, “i prestiti bancari transfrontalieri denominati in euro e i titoli di debito dei prenditori dell’area dell’euro sono rimasti entrambi pressoché stabili e non hanno inciso in modo significativo sulle dinamiche complessive dei valori aggregati corrispondenti per le economie avanzate”.

La riduzione di prestiti bancari internazionali va intesa anche come restringimento della quantità dei titoli di debito detenuta dalle banche, una forma di credito bancario anche questa evidentemente anche se mediata da un’obbligazione, che è comune sia alle economie avanzate che a quelle emergenti. Le banche detengono ancora il 27% dei titoli di debito internazionali, che equivalgono a circa 4.700 miliardi di dollari, ma hanno visto calare di 13 punti tale quota in dieci anni. E questo vuol dire che sono subentrati altri soggetti, a cominciare ovviamente dalle banche centrali che sono state grandi acquirenti di titoli di debito e ancora in parte continuano ad esserlo.

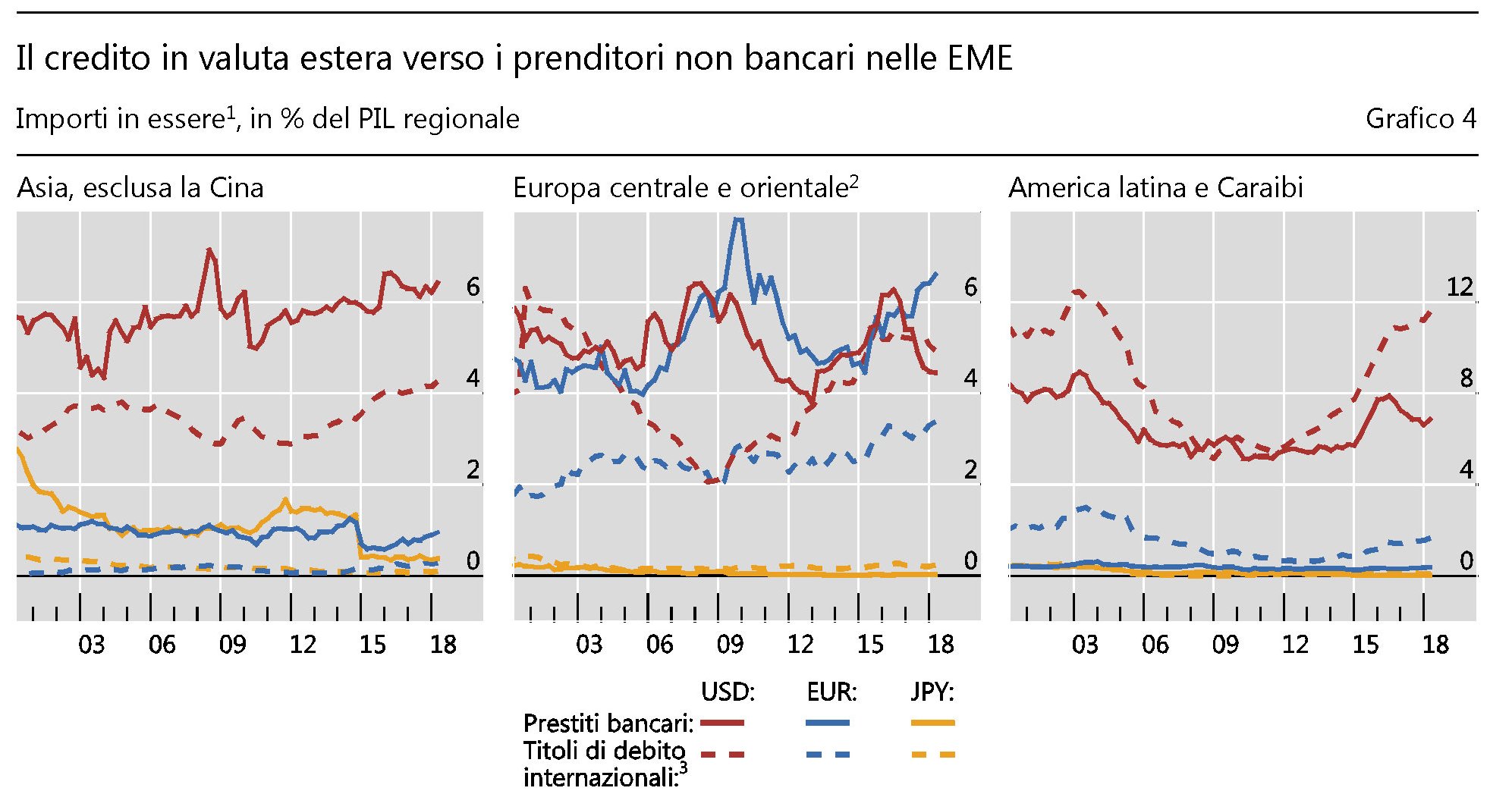

Se guardiamo alla geografia, osserviamo che la contrazione dei prestiti bancari è stata trainata da quattro paesi, ossia Francia, Germania, Regno Unito e Stati Uniti. Questa retromarcia non ha impedito ai paesi emergenti di cumulare grandi quantità di debiti in dollari, collocati però in gran parte al di fuori del circuito bancario. Tali esposizioni peraltro non sono distribuite uniformemente. “Nell’Asia emergente, il credito denominato in dollari USA aumenta dal 2010 – sotto forma sia di titoli di debito sia di prestiti bancari; nell’Europa centrale e orientale, storicamente il credito denominato in euro ha un ruolo relativamente più importante. Eppure il dollaro domina anche in questa regione, nonostante il forte rialzo del credito denominato in euro dal 2015. In America latina storicamente prevale il credito denominato in dollari USA, che ha registrato un notevole incremento dal 2010, trainato dall’emissione di titoli di debito”.

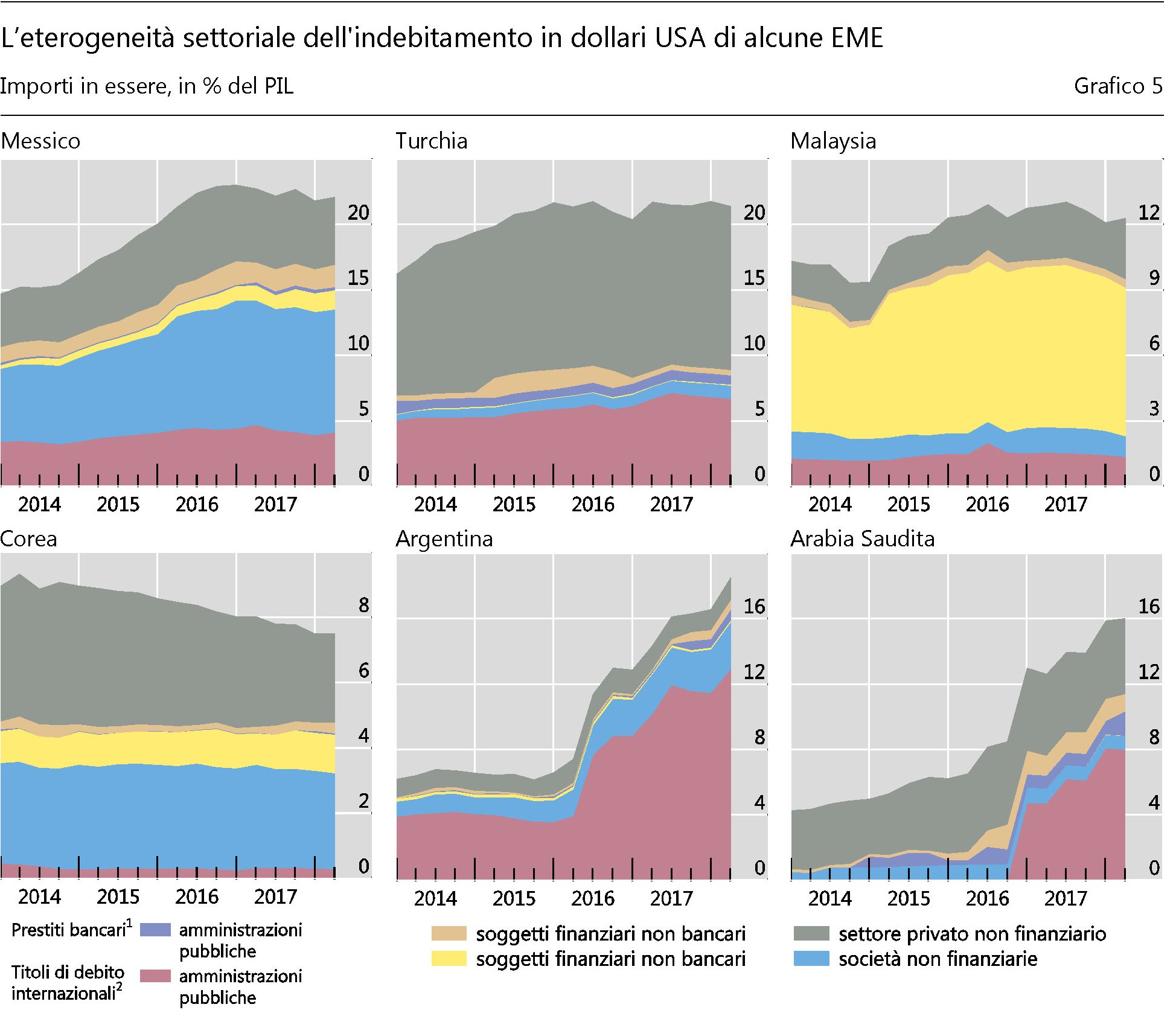

Non è certo un caso che le fragilità esplose in questi ultimi mesi in paesi come la Turchia e l’Argentina trovino riscontro nell’analisi delle esposizioni creditizie. “Si è osservata un’espansione del credito bancario in dollari USA verso il settore privato non finanziario in alcuni paesi, tra cui la Turchia”, sottolinea la Bis. Mentre in Argentina si è fatto un notevole ricorso a finanziamenti in dollari Usa per il debito sovrano. In tal senso osservare l’andamento del credito internazionale è anche un modo per provare a scovare nuovi focolai di crisi.

Aldilà delle situazioni di rischio, è l’analisi della distribuzione del rischio sottintesa a questa trasformazione del credito internazionale che è interessante. Come ha sagacemente rilevato il capo della ricerca delle Bis Hyun Song Shin in un suo articolo recente aver spostato il peso relativo del credito dai prestiti bancari ai titoli di debito implica che il rischio, di fatto, si sia spostato, almeno parzialmente, dal sistema bancario al mercato obbligazionario. In ultima analisi, sono gli acquirenti delle obbligazioni, siano essi fondi pensioni, assicurazioni, o semplici risparmiatori, i terminali delle situazioni di crisi, a differenza di quanto è accaduto prima della crisi del 2008, quando le banche, tramite le cartolarizzazioni, si scambiano fra loro asset poco liquidi e opachi. Oggi il rischio è alla luce del sole. Per questo forse non si vede.

L’Undernet (cinese) che unisce l’Africa al Sud America

L’attivazione del primo cavo translatlantico che collega l’Angola al Brasile segna un salto di qualità rilevante nella silenziosa evoluzione della geopolitica dell’undernet sottomarina che popola i nostri fondali. E questo non soltanto perché è il primo cavo acceso in anni recenti a collegare l’Africa all’America lungo l’Atlantico meridionale. Ma perché unisce due continenti tramite due paesi che parlano portoghese, e quindi molto facilmente possono dialogare, uno dei quali, l’Angola ha rapporti profondissimi (di debito) con la Cina, che come sappiamo è molto attiva nella continua e assai discreta tessitura della digital silk road cinese che dura ormai da diversi anni.

Il South Atlantic Cable System (SACS) è stato costruito dalla Angola Cables, grazie a un finanziamento della banca di sviluppo angolana, quindi di tipo governativo. La Angola Cables è una compagnia la cui maggioranza (il 51%) è in capo alla compagnia statale di telecomunicazioni, la Angola Telecom, e il resto è diviso fra le altre compagnie angolane Unitel (31%), MSTelcom (9%), Movicel (6%), Startel (3%). Il cavo ed è stato acceso il 18 settembre scorso. Nel consorzio che ha realizzato l’opera ci sono anche Algar Telecom (Brazil), Antel (Uruguay), TESubCom (partecipata della statunitense TE Connectivity) e Google che si sono serviti della collaborazione della giapponese Nec. Il SACS dovrebbe connettersi con il cavo MONET, che lo stesso consorzio ha realizzato per collegare il Brasile alla Florida.

Si tratta di un investimento rilevante che somiglia a quello che la Cina ha fatto direttamente nella posa di un altro cavo fra Africa e Sud America. Sempre a settembre, infatti, è stata annunciata la fine dei lavori per un altro collegamento sottomarino, fra Camerun e Brasile, ossia il South Atlantic Inter Link (SAIL) che verrà realizzato dalla cinese Huawey marine e dalla compagnia telefonica camerunense Camtel che ha fra i suoi partner la China Unicom. In generale la Cina è estremamente attiva in Africa sull’Ict, forte anche del fatto di essere fra le prime produttrici di fibra ottica, della quale l’Africa ha un gran bisogno. L’interesse della Cina per i cavi fra Africa e Sud America, peraltro, non è neanche un fatto nuovo. Già nel 2011 la Bank of China aveva annunciato di essere interessata a investire il 60% del costo richiesto per finanziare il South Atlantic express (SAex).

Il SACS più sfumatamente, il SAIL con chiara evidenza, mostrano che l’Africa è un’ottima piattaforma di lancio dell’espansionismo digitale cinese verso l’America Latina che si inquadra nell’ampia strategia che Pechino ha messo in piedi per assicurarsi una crescente capacità di penetrazione nei mercati internazionali. La Huawey è la punta di lancia di questa strategia per l’America Latina, che si articola dalla vendita di smartphone alla posa di cavi. La compagnia cinese è attiva in svariati paesi in questa regione, dal Cile al Messico. Peraltro questi due paesi sono solo gli ultimi di una lista di stati sudamericani che hanno iniziato a fare affari con i cinesi nel settore Ict. Gli osservatori ne parlano da anni, segnalando l’espandersi dell’influenza cinese nell’America Latina. Chi fosse interessato può anche scorrere uno dei tanti libri, uscito nel 2014, dove questa problematica è stata ampiamente illustrata. La novità è che adesso l’Undernet cinese crea un ponte, finora solo digitale, fra il continente africano, che è uno dei pilastri della Bri cinese, e quello americano, dove già la presenza cinese è rilevante. Probabile che qualcuno a Nord del continente si innervosisca.

Cronicario: Assumiamoci tutti alla faccia del deficit

Proverbio dell’1 ottobre Chi lavora come uno schiavo può mangiare come un re

Numero del giorno: 8,1 Tasso % disoccupazione eurozona ad agosto

Siccome comincia un nuovo mese e bisogna ancora sgomberare le macerie di quello vecchio – deficit previsti e quisquilie simili – il menù di oggi prevede buone notizie e idee ancora migliori che confermeranno, laddove ancora nutriate dubbi, malnati miscredenti, che il governo del cambiamento sta lavorando per tutti noi.

Cominciamo dal numeretto magico che sono certo guardiate tutte le mattine prima del caffè: il tasso di disoccupazione. Bene, ecco la buona notizia: è diminuito in tutte l’eurozona, e incredibilmente anche da noi. Parliamo di agosto scorso.

Siamo arrivati all’8,1% nell’EZ, a conferma del fatto che l’economia internazionale tiene ancora un bel ritmo di marcia. In sostanza siamo più o meno al livello registrato prima del grande crash del 2008. Va talmente bene che va bene pure da noi, dove però c’è sempre in agguato una qualche fregatura. E non lo dico io, ma l’Istat.

Ecco, l’ultima frase sibillina rivela l’atteggiamento pudico del nostro amato Istituto sul tema. Almeno nei commenti. Perché poi se uno si va a leggere tutta la release la pudicizia lascia il posto alla spietata logica dei numeri che la raccontano molto diversamente. L’occupazione è arrivata al tasso del 59%, che è un piccolo record storico per il nostro paese. Ma è vero pure che aumenta anche il livello degli inattivi che come sa chiunque abbia la pazienza di leggere TUTTA la nota Istat finiscono col contribuire al calo della disoccupazione. Traduco: ci sono meno disoccupati ANCHE perché ci sono meno persone che cercano lavoro e diventano inattivi.

Ed ecco che dice l’Istat: “Ad agosto si stima un aumento degli inattivi tra i 15 e i 64 anni (+0,3%, pari a +46 mila unità). L’aumento coinvolge principalmente gli uomini e si distribuisce in tutte le classi di età ad eccezione dei 35-49enni. Il tasso di inattività sale al 34,5% (+0,1 punti percentuali)”. Su base trimestrale “alla crescita degli occupati nel trimestre si accompagna il notevole calo dei disoccupati (-5,5%, pari a -154 mila) e l’aumento – meno ampio – degli inattivi (+0,4%, +57 mila)”. Questo mentre nei dodici mesi “a fronte della crescita degli occupati si stima un forte calo dei disoccupati (-14,8%, pari a -438 mila) e un lieve aumento degli inattivi tra i 15 e i 64 anni (+0,3%, +37 mila)”. A parte questa sottolineatura, le cose vanno bene, anzi benissimo. Al punto che i nostri alfieri del cambiamento hanno già nuove brillanti idee per risolvere l’annoso problema. Non c’è malattia economica che un sano deficit positivo non possa curare, ormai è acclarato.

E così nel bel mezzo della mattina, uno dei due ministri e vicepremier (indovinate chi) se n’è uscito dicendo che gli piacerebbe proprio fare un piano straordinario di assunzioni in tutte le forze dell’ordine, vigili del fuoco compreso. E chissenefrega se c’è da fare altro deficit. Tanto poi ci vai il ministro Mammamia a litigare a Bruxelles (oggi per esempio). Peraltro di sicuro non sarà sfuggito al Nostro Mentore il dato pubblicato da Eurostat secondo il quale solo il 23,3% degli italiani cerca lavoro tramite i centri per l’impiego, che il governo del cambiamento vorrebbe persino potenziare. Il grosso, com’è da quando abbiamo memoria, chiede a parenti e ad amici,

a differenza di quanto accade in Germania, dove il grosso, il 73%, si rivolge al collocamento pubblico per trovare lavoro.

Eh vabbé ma adesso le cose cambieranno, statene certi. Le avvisaglie si vedono già. Nei palazzi altolocati l’idea circola e le anticipazioni del viceministro lasciano ben sperare. La disoccupazione, come la povertà. verrà abolita per decreto, semplicemente assumendo tutti gli italiani alle dipendenze dello stato. E’ l’uovo di Colombo: ci assumiamo tutti, ci paghiamo le tasse fra noi, ci produciamo quello che ci serve e ci compriamo il debito che facciamo per fare queste cose e poi digeriamo il tutto. Fino a quando un rutto non ci sveglierà.

A domani.

Alla fine la guerra commerciale conviene. Ai cinesi

Che sia la ragion politica, assai più di quella economica, a guidare gli istinti belluini statunitensi nell’ormai conclamata guerra commerciale scatenata contro la Cina risulta evidente scorrendo le numerose pubblicazioni che in questi mesi sono state dedicate all’analisi delle conseguenze negative che tale decisione rischia di provocare anche sugli Usa. L’ultima in ordine di apparizione l’ha proposta la Bce nel suo Bollettino economico di settembre, dove ha svolto una simulazione secondo la quale i primi a perderci, se la guerra proseguirà, saranno proprio gli statunitensi. Il che non si può dire certo sorprendente. L’economia Usa infatti importa molto anche perché esporta molto, visto che il suo settore produttivo fa un notevole uso di beni intermedi, solitamente acquistati all’estero.

Lo studio della Bce stima le perdite potenziali per gli Usa partendo da alcuni presupposti teorici. Si ipotizza che nel breve termine l’effetto diretto dei dazi sul paese che li impone dipenda da due canali: il trade effect e il confidence effect. Il primo misura il combinato disposto fra l’andamento della spesa interna, che si sposterà sui prodotti non daziati, presumibilmente di provenienza domestica, e quindi ha un effetto positivo sul pil, e l’andamento della ricchezza aggregata che ha l’effetto opposto. Globalmente infatti le tariffe riducono il potere d’acquisto dei consumatori del paese che le ha imposte e quindi a livello macroeconomico il consumo e gli investimenti. L’interazione fra questi due andamenti determina il saldo degli effetti sul pil del paese considerato. Quanto più l’import è sostituibile dalla produzione interna, tanto meno i consumatori subiranno diminuzione del proprio potere d’acquisto, con un effetto finale positivo per il pil. E’ chiaro che in un paese che usa molti beni intermedi per la produzione le tariffe sulle importazioni fanno crescere anche i prezzi dei beni prodotti a livello domestico e quindi annullano i vantaggi per i consumatori della sostituzione del bene finale importato con quello prodotto internamente. Al tempo stesso, le misure di ritorsione applicate dal paese oggetto di dazi possono aggiungere ulteriori costi per i consumatori esacerbando il danno globale per l’economia. Il confidence channel misura invece gli effetti indiretti provocati dal calo di fiducia per l’ambiente business, che si ripercuote sul livello degli investimenti.

A fronte di questa cornice teorica si ipotizza inoltre che gli Usa decidano di applicare un dazio del 10 per cento su tutte le loro importazioni verso il resto del mondo. A loro volta i partner commerciali faranno la stessa cosa per ritorsione. Gli effetti stimati sui mercati finanziari, a causa del calo di fiducia, sarebbero un aumento del premio sui bond di 50 punti base e un calo delle borse generalizzato che per gli Usa viene quotato al 16%. Questo stimando che la guerra commerciale duri almeno due anni e che i ricavi dei dazi vengano utilizzati dai paesi che li hanno originati per diminuire il deficit fiscale.

I risultati della simulazione lasciano pochi dubbi: i dazi hanno una notevole influenza negativa per gli Usa. La perdite diretta tramite il trade effect abbasserebbero l’attività economica degli Usa dell’1,5% il primo anno. Ciò in quanto le quote di mercato guadagnate all’interno del paese non basterebbero a compensare la perdite di quote sui mercati esteri. “Le stime suggeriscono che le esportazioni nette degli Usa si deteriorerebbero significativamente”, scrivono gli autori dello studio. Ciò avrebbe anche effetti negativi sul mercato del lavoro e sul livello degli investimenti statunitensi. Complessivamente “il pil sarebbe più basso dell’1% alla fine del terzo anno di simulazione”. Al contrario, in China il trade effect sarebbe leggermente positivo all’inizio e negativo a lungo andare. In prima battuta l’export netto cinese migliorerebbe potendo fruire delle quote di mercato internazionali che gli Usa invece perderebbero a causa dei dazi. Ancora più rilevanti gli effetti del confidence channel, che colpirebbero il mercato globale. Si stima che le tensioni commerciali potrebbero diminuire il commercio globale con effetti negativi sul pil Usa dello 0,7%. Presi complessivamente i due canali, l’effetto dei dazi provocherebbe “un calo dell’attività economica reale negli Usa di oltre il 2% solo nel primo anno rispetto allo scenario base e il commercio globale potrebbe diminuire del 3%”.

Aldilà delle ipotesi, il messaggio “politico” è evidente: “Per un’economia che impone dazi e quindi provoca ritorsioni da parte di altri paesi c’è un chiaro peggioramento. Il suo tenore di vita diminuisce e si perdono posti di lavoro”. E’ difficile credere che le teste d’uovo della Casa Bianca non lo sappiano.

Cronicario: L’alba dei DEFunti viventi

Proverbio del 28 settembre Il cielo fa sempre il nido all’uccello cieco

Numero del giorno: 4,6 Calo % borsa italiana alle 14.00

Mi sveglio che l’Italia sembra un film di Romero: orde di morti viventi assediano il supermercato dove sono insediati un gruppo di vivi morenti, per fame o azzannamento, vai a sapere, e tutti insieme appassionatamente popolano la pellicola di questo inizio d’autunno nostrano.

Capirete che spavento. Spread che riparte e borsa in crash, tirata giù dalle banche. Le prime DEFunte sono loro. Poi ci sono il Gatto e la Volpe, all’anagrafe ministri e vicepremier, che si dilettano con allocuzioni vagamente etiliche del tipo che “abbiamo abolito la povertà” o, meglio ancora, che “i mercati se ne faranno una ragione”. In fondo mica si devono lamentare. Anzi dovrebbero pure ringraziarci che ci facciamo ancora prestare i soldi da loro, pagandoli profumatamente a tassi calmierati dalla Bce (ancora per poco) anziché produrli in casa come farebbe un qualunque buon padre di famiglia.

Il Gatto e la Volpe sono degni del Pinocchio che regge il moccolo al governo, che senza alcun timore del ridicolo giura che hanno previsto “meccanismi per evitare di superare il deficit previsto”. Mi viene da pensare ai morti viventi che lanciano l’attacco all’ingresso principale del supermercato mentre i vivi morenti fanno resistenza praticamente con i manici di scopa. Un po’ come ha fatto ieri notte il ministro dell’economia che rima sempre con mammamia e adesso finalmente sapete perché. Il nostro beneamato è il più DEFunto di tutti. Sentire che rimane al suo posto perché L’uomo del Colle ha detto sì, mi ha commosso.

Ma soprattutto DEFuntissimi sono quei fenomeni che ieri notte ballavano la rumba a MonteCitterio, ops scusate, Montecitorio, per festeggiare l’abolizione della povertà ignorando la statistica e la storia che insegnano quanto sia poco propizio vendersi la pelle prima dell’orso. Avranno tempo di ricredersi. Nel frattempo proveranno anche ad abolire i mercati con un decreto legge. Quindi tenetevi pronti.

DEfunti siamo anche io e voi, che pensavamo di esser quelli che stavano dentro il supermercato e invece già da un pezzo c’avevano mangiato. Ora si tratta solo di spolparci. Ma allora chi c’è dentro il supermercato? E chi l’ha detto che c’era qualcuno. Quello era il film. Qui da noi, nel giorno dell’alba dei DEFunti viventi, il supermercato è solo pieno di roba. Ma ancora per poco.

A lunedì.

Cartolina: C’erano una volta le economie EME-rite

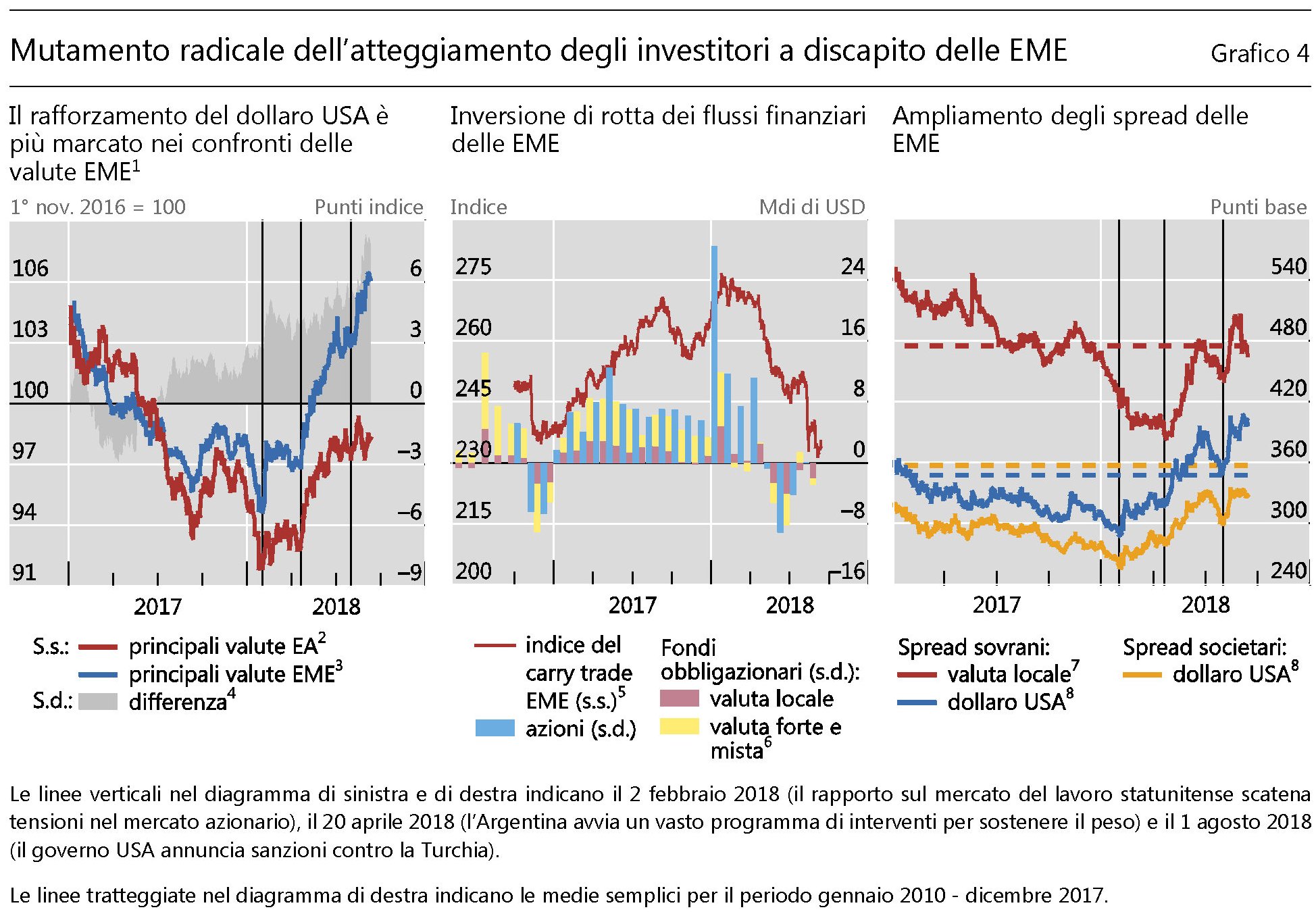

Ora che il Signor Dollaro rialza la voce, apprezzandosi a dispetto di ogni previsione e calcolo, le prime a cui si chiede il conto sono le economie emergenti, che oggi si abbreviano in EME come ieri si chiamavano Brics. Da allora a oggi è cambiato che non ci sono solo Brasile, Russia, India, Cina e Sudafrica, che componevano l’ormai desueto acronimo, a segnalarsi per promesse ed eccellenze prossime venture. Ormai sono numerosissime queste EME. C’è tutta l’Asia che non parla cinese. Il Sud America che non parla portoghese. Il centro europa orientale che non parla russo, e così via dicendo. Ci sono anche la Turchia del miracolo economico a debito in valuta estera e l’Argentina. Tutte Grandi Promesse, che però scoloriscono facilmente al primo starnuto dei mercati valutari o non appena lo Zio Sam flette i muscoli. Lo abbiamo visto nel 2013, quando la Fed ventilò una prima ipotesi di normalizzazione monetaria e bastò quello, e nel 2015, quando si svalutò lo Yuan. C’è tutta una letteratura sulle crisi sofferte dai paesi in via di sviluppo, emergenti o come si voglia chiamarli, generate in qualche modo dal peso specifico dei paesi ricchi. Basta un soffio e i paesi emeriti ritornano semplicemente EME. E cominciano i guai.

Contagio cinese sulle economie emergenti

I rischi politici, a cominciare dalla guerra commerciale con gli Usa, hanno improvvisamente accresciuto il timore che l’economia cinese possa rallentare più di quanto sia desiderabile per un’economia dinamica e insieme fortemente indebitata. Specie considerando la profondità dell’interconnessione dell’economia cinese con il resto del mondo, e in particolare con le economie emergenti, fra le quali s’iscrive anche quella cinese ma con la specificità di essere quella di maggior peso, e perciò inevitabilmente, un centro di attrazione gravitazionale irresistibile. Tali timori paiono parecchio fondati, almeno a guardare gli effetti che i tentativi cinesi di imbrigliare l’espansione creditizia interna, assai esuberante, uniti alle tensioni commerciali internazionali, hanno avuto sull’andamento dell’economia cinese.

Il grafico è stato elaborato dalla Bis nella sua ultima rassegna trimestrale, dove si rileva fra le altre cose che esiste una qualche forma di correlazione fra gli andamenti cinesi e quelli di alcune economie emergenti, specie asiatiche, che hanno con la Cina profonde relazioni commerciali e finanziarie. “Gli indicatori dell’attività economica di luglio sono stati deludenti – scrive la Bis -. L’intensificarsi delle tensioni commerciali USA-Cina ha penalizzato ulteriormente i corsi azionari e il renminbi: rispetto a un gruppo di monete di altre economie avanzate ed emergenti, la valuta cinese ha registrato deprezzamenti giornalieri insolitamente marcati in reazione alle notizie riguardanti il commercio”.

Tutto ciò ovviamente non poteva passare senza conseguenze. La Cina ha un peso specifico troppo importante – si pensi al mercato delle materie prime – nella regione asiatica e anche nell’America Latina. Infatti si è osservato che le oscillazioni della moneta cinese hanno influenzato più del solito le valute di altre economie emergenti, oltre ad aver pesato in alcuni mercato delle commodity.

Il rallentamento cinese, insomma, ha aggiunto un altro ingrediente al clima generale di sfiducia che ha condotto alla crisi estive di Argentina e Turchia, che si sono prorogate come cerchi concentrici anche ad altre economie. “Sebbene il contagio sia stato generalmente contenuto – sottolinea la Bis -, queste crisi concomitanti hanno avuto effetti di propagazione su altre EME, con entità diverse in ognuna di esse”.

Tutto ciò serve a ricordare che la Cina è un pericoloso innesco di turbolenze – si era già visto nel 2015 con la svalutazione dello yuan – e che la prosecuzione della guerra commerciale non rischia solo di destabilizzare gli scambi globali. In gioco c’è anche la stabilità finanziaria. A cominciare dal quella delle economie emergenti, già sotto pressione a causa del rincaro del dollaro e dell’elevato debito in valuta statunitense. Una crisi della Cina rischia di essere la classica goccia che fa traboccare il vaso.

Cronicario: Un deficit positivo per abolire la povertà

Proverbio del 26 settembre Nel giorno della vittoria nessuno è stanco

Numero del giorno: 0,206 Tasso % collocamento Bot a sei mesi di oggi

Lo so : direte che stavolta ho esagerato. Che scrivere deficit positivo su un titolo sia troppo anche per il Cronicario, che non risparmia sull’assurdo, anzi lo persegue. Figurarsi poi abolire la povertà, che neanche il Padreterno c’è mai riuscito (è vero pure che non stava al governo però). E tuttavia stavolta siamo innocenti. Abbiamo raccolto, rapiti ed estasiati, le allocuzioni recenti del ministro uno e bino, che diventa trino se s’aggiunge pure ch’è vicepremier, che oggi ha dato fondo alla sua migliore dialettica, autenticamente hegeliana, spiegando che a) con il reddito di cittadinanza e la pensione di cittadinanza a 780 euro verrà abolita la povertà nel nostro paese,

e poi che b) per quanto riguarda i livelli di deficit, “prima soddisfiamo le esigenze dei cittadini… in base a quella spesa facciamo i tagli delle cose inutili… quello che avanza si fa con un po’ di deficit positivo”, promettendo persino di ripagarlo nei prossimi anni. Il che, ne converrete, è un ossimoro sul genere deficit positivo.

Ah dimenticavo che, oltre ad abolire la povertà e soddisfare le esigenze dei cittadini (unico limite il cielo) c) “Noi vogliamo fare una manovra che aiuti le imprese con la flat tax (sempre a tre aliquote? ndr) e la sburocratizzazione, e che abbia il superamento della Fornero. Tanta roba. Tanti soldi che stiamo quantificando e che credo possano entrare nella prossima legge di bilancio”. Ora siccome credere è importante, ma crederci di più, mi son convinto che il Nostro ci crede a tal punto che ha pure aggiunto che questo nuovo miracolo italiano avverrà tenendo il bilancio in ordine, tagliando ad esempio gli sconti alle piattaforme petrolifere e alle banche come un bravo Robin Hood. E comunque ci sarà anche la pace fiscale che però non è un condono.

Capite bene il buonumore a metà mattinata. Peraltro incoraggiato dal fatto che lo spread recede, evidentemente sedotto a sua volta e i bot semestrali si vendono quasi a zero. Non siamo ai tassi negativi di cinque mesi fa (-0,43 a marzo), ma insomma. Vuoi vedere che il ministro uno e bino piace ai mercati? Scopro invece che è un pregevole gioco di squadra. L’altro ministro, quello che tiene i cordoni della borsa, si trova più o meno alla stessa ora dalle parti di Confcommercio a dire che “sarà una manovra di crescita, ma il debito scenderà”; che “dobbiamo dare segno a chi ci presta i soldi”; che ci saranno interventi, tipo reddito di cittadinanza,. ma che “aldilà delle etichette” si tratta di “permettere più facilmente le trasformazioni del tessuto produttivo che creano problemi transitori nel tessuto sociale”, che a me odora più di indennità di disoccupazione che di sussidio generalizzato; e infine che arriveranno i magici investimenti pubblici che faranno il miracolo della crescita. Non è deficit positivo ma poco ci manca. “Domani saranno presentati i saldi di bilancio”, conclude, promettendo pure che eviterà l’aumento Iva. Domani peraltro è il 27 del mese, che oltre ad essere il termine previsto per presentare la nota di aggiornamento, è anche San Paganino per l’Italia dei travet. Quindi festa grande.

Domani, domani ti faccio regalo, cantava quella tizia.

A domani quindi.

Il boom dei prestiti ad alto rischio

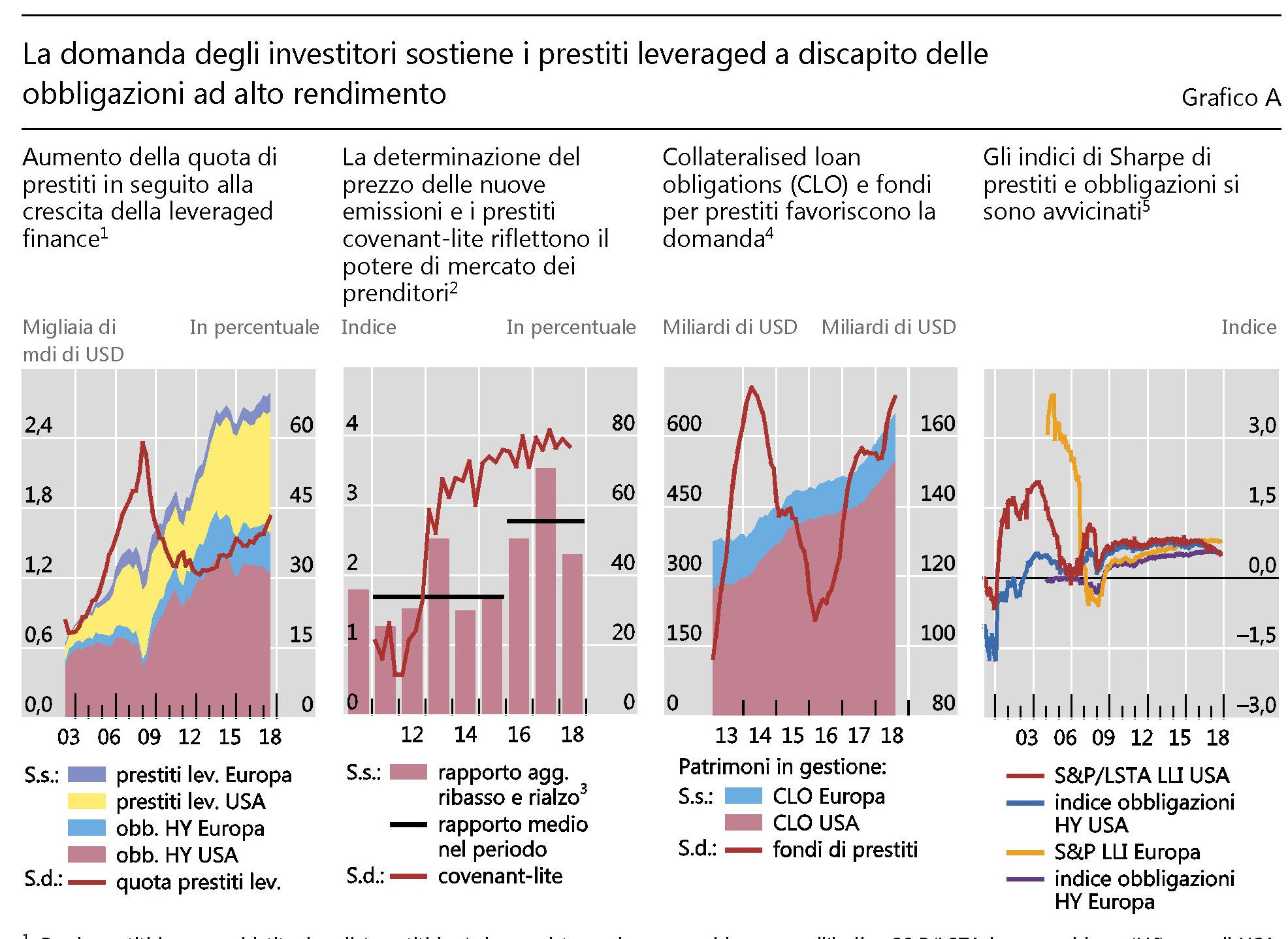

Anni di tassi rasoterra non potevano che provocare (e lo faranno anche in futuro) notevoli cambiamenti nel costume degli investitori spingendo allo stremo quella “fame di rendimento” che è la madre di tutte le esagerazioni finanziarie alle quali ci ha abituato la storia, ma che adesso, in tempi in cui spuntare un tasso onesto è estremamente difficile, sono diventate endemiche.

Uno dei tanti indizi di questa auri sacra fames è la notevole crescita della cosiddetta leveraged finance, che comprende le obbligazioni ad alto rendimento (ossia la controparte del rischio) e i prestiti ad alto grado di leva (leveraged loan). Le dimensioni di questa finanza sono sostanzialmente raddoppiate dall’indomani della crisi del 2008 come si può osservare dal primo riquadro a sinistra del grafico sotto.

Il boom di questi prestiti è dipeso sostanzialmente dalla domanda degli investitori che è stata, come spiega la Bis nella sua ultima rassegna trimestrale, “una determinante importante della recente espansione dei prestiti leveraged”. Non solo. Gli investitori, pur di spuntare qualche decimale di rendimento in più, sono stati anche disposti ad accettare un minore protezione contro il deterioramento della capacità di rimborso dei debitori, allentando quindi le clausole dei contratti. E questo spiega il notevole aumento dei prestiti covenant-lite (secondo box da sinistra), che ha raggiunto il massimo a fine 2017. “Inoltre – sottolinea la Banca -, la forte domanda degli investitori per i prestiti leveraged ha favorito l’attività di rifinanziamento. Negli Stati Uniti, per esempio, il rifinanziamento del debito ha rappresentato il 60% delle emissioni di prestiti leveraged istituzionali dal 2015. Questa quota è cresciuta nella prima metà del 2018. Tutto ciò è in linea con la ricerca di rendimento da parte degli investitori in un contesto di bassi tassi di interesse”.

La finanza leveraged ha potuto fruire anche degli sviluppi del mercato delle cartolarizzazioni, visto che le banche riescono con facilità a “impacchettare” queste obbligazioni e venderle ai mercati. In particolare c’è stata una notevole crescita delle collateralised loan obbligations (CLO) (terzo box da sinistra) negli ultimi due anni. Le cartolarizzazioni c’erano anche prima della grande crisi, ovviamente. Ma a differenza di allora, quando questi arnesi circolavano sostanzialmente all’interno del sistema bancario, adesso le nuove regole obbligano le banche a disfarsene in gran parte. Poco male: là fuori c’è la fila di acquirenti potenziali. Specie da quando è stata abolita la regole che obbligava i gestori dei fondi specializzati in CLO, come accade per le banche, a tenere solo piccole quote di questi attivi nei loro bilanci. Inoltre ci sono i fondi comuni di prestiti (terzo box da sinistra) la cui notevole crescita dal 2016 ha ulteriormente fatto crescere la domanda di attivi rischiosi ma remunerativi. “In modo più generale, il mercato del credito leveraged ha tratto vantaggio da un contesto macroeconomico favorevole e da mercati azionari forti. Negli Stati Uniti, quasi il 40% delle emissioni di prestiti leveraged istituzionali dal 2015 è ascrivibile a ristrutturazioni societarie come fusioni, acquisizioni e operazioni di leveraged buyout”, spiega la Bis.

Il problema è che questa giostra gira finché gira il credito facile, ossia la fiducia. “Con la maturazione del ciclo economico, tuttavia, – osserva ancora – gli investitori potrebbero iniziare a subire delle perdite. Il tasso di insolvenza dei prestiti leveraged istituzionali negli Stati Uniti è passato da circa il 2% di metà 2017 al 2,5% di giugno 2018. In prospettiva, con la normalizzazione della politica monetaria, il profilo a tasso variabile dei prestiti leveraged potrebbe causare insolvenze”. Succede quando d’improvviso si ricorda che all’alto rendimento corrisponde un rischio altrettanto elevato e si scopre di non essere più disposti a tollerarlo. “In una fase di rallentamento i declassamenti di alcuni prenditori BBB a un rating BB o inferiore, ovvero ad alto rischio, potrebbero portare alcuni investitori a liberarsi di questo debito”. E poiché si tratta di asset relativamente illiquidi, ciò potrebbe avere influenze negative sui prezzi, deprimendo i fondi comuni, che sono grandi acquirenti, e quindi incentivando le richieste di rimborso e aggiungendo ulteriore pressione sui prezzi. Il copione è sempre lo stesso. “Queste dinamiche potrebbero colpire non solo gli investitori che presentano questo tipo di esposizioni ma tutta l’economia nel suo complesso, tramite un blocco dei flussi dei fondi verso il mercato del credito leveraged”, avverte la Bis. Ma tanto nessuno ci pensa finché non succede.