Categoria: Annali

La “patata bollente” del rischio ora è nel mercato dei bond

Un bell’articolo di Hyun Song Shin, capo della ricerca economica della Bis nonché grande svelatore di miti e luoghi comuni, ci ricorda la sostanziale evoluzione avvenuta nel mercato finanziario nei dieci anni intercorsi dal crollo di Lehman Brothers, che mise fine a un mondo dove le banche prestavano sostanzialmente a se stesse per far credito a debitori di sempre minore qualità, arrivando a generare una leva finanziaria che poteva arrivare a 50. Significa che in pratica bastavano due dollari di capitale proprio per originare prestiti per 100 dollari. Era il magico mondo delle cartolarizzazioni, securitation in inglese, pompate dai grandi broker dealer Usa, foraggiati dal mercato monetario e dalle banche europee che una narrativa piuttosto compiacente ha sovente indicato come “vittime” dell’ingordigia Usa quando erano invece sostanzialmente complici e altrettanto ingorde.

I dati infatti mostrano che la crisi ha avuto un’origine compiutamente translatlantica. Il grafico sotto indica la crescita delle cartolarizzazione nei grandi broker-dealer Usa e il relativo aumento della leva finanziaria.

Quest’altro grafico mostra la notevole partecipazione, misurata con il dato delle esposizioni delle banche europee nei confronti di quelle Usa, del vecchio continente alla festa del credito facile.

Notate che gli 856 miliardi di dollari di esposizione bancarie europea verso gli Usa del 2002 diventano più di due trilioni nel 2007. Quest’ultimo grafico misura le perdite delle banche Usa e di quelle europee.

Le banche americane hanno sofferto perdite complessive per 708 miliardi, quelle europee per 520. Non erano poi così diverse. La differenza, semmai, sta in chi ne ha pagato il conto, ossia i contribuenti delle singole regioni. Come osserva il nostro economista con una splendida battuta, “le banche sono globali in vita e nazionali quando muoiono”.

Ricordare tutto ciò serve anche a sottolineare che la teoria di gran voga all’epoca, ossia che le banche tramite le cartolarizzazioni, hanno brigato per passare la patata bollente del debito dal sistema bancario all’ultimo anello della catena, ossia il risparmiatore, magari per il tramite dei suoi intermediari privilegiati (si pensi ai fondi pensione), era un’altra bella storiella che celava la verità. La “hot potato”, spiega Shin, in realtà rimaneva all’interno dello stesso sistema bancario, visto che le banche prestavano a se stesse tramite veicoli fuori bilancio che emettevano a loro volta debito per finanziare l’espansione creditizia.

La “hot potato theory”, paradossalmente, è assai più vera oggi di quanto non fosse ieri, visto che nei dieci anni che sono trascorsi non solo il debito complessivo è aumentato,

ma adesso risiede non più in esotici strumenti finanziari scritti in linguaggio in codice che le banche si scambiavano fra loro ma nel mercato dei bond, il più “popolare” di tutti, che oggi vede coinvolti a livelli senza precedente non solo le banche centrali, ma anche i grandi veicoli di risparmio gestito e degli investitori di lungo termine, a caccia di rendimenti dopo il crollo dei tassi di interessi favorito dalle politiche monetarie espansive.

Potremmo dire approssimando ma senza andare troppo lontano dal vero che all’espansione creditizia pre 2008, guidata dalle grandi banche commerciali, si è sostituita un’espansione persino più robusta, stavolta “sponsorizzata” dalle banche centrali che ha spostato la patata bollente del debito nel mercato obbligazionario, ossia il “pascolo” dei grandi investitori istituzionali e di quelli retail (fondi pensione, assicurazioni eccetera) che sono le strutture di collegamento dei mercati finanziari con i risparmiatori. Se qualcuno pensa che le espansioni creditizie siano sempre e solo benefiche forse dovrà ricredersi. ll problema è che non sappiamo mai prima come la realtà presenti il conto. Sappiamo solo che prima o poi lo presenta.

I mercati (e l’Italia) nella tenaglia della Grande Divergenza

Come sempre ottima occasione per fare il punto e avere informazioni assai utili, la rassegna trimestrale pubblicata ieri dalla Bis inaugura l’autunno 2018 con una parola che riecheggia continuamente nell’intervento di presentazione di Claudio Borio, Capo del Dipartimento monetario ed economico della banca di Basilea: divergenza. Questa “parola chiave”, come la presenta Borio, rappresenta il primo segnale di un redde rationem che i mercati hanno sempre sfiorato – si pensi al taper tantrum del 2013 o alla svalutazione dello yuan del 2015 – ma mai seriamente vissuto. Oggi la divergenza si manifesta con sempre maggiore evidenza nella differenza di andamento fra i mercati emergenti e quelli avanzati. I primi, come sempre linea di faglia degli eccessi degli altri, che hanno ecceduto a loro volta, come mostra l’andamento globale del debito registrato in questo decennio.

“Mentre i mercati finanziari degli Stati Uniti crescevano, le economie emergenti hanno dovuto affrontare crescenti pressioni”; osserva Borio. E pure se si può dire che “in media l’andamento dei mercati finanziari mondiali è rimasto positivo”, la media è ingannevole. “Per riprendere una famosa citazione – ironizza Borio- , una persona con la testa nel forno acceso e i piedi nel congelatore continua ad avere una temperatura media”.

La nostra citazione rappresenta bene l’idea della divergenza che si sta sviluppando fra le economie globale, che in qualche modo – e sarebbe strano il contrario – riecheggia un’altra divergenza, ossia quella delle politiche monetarie fra le principali banche centrali, che ha segnato gli ultimi due anni. Le ragioni di questa divergenza, dice Borio, sono facile da individuare. L’economia negli Usa, già in fase di espansione, ha continuato ad accelerare, con l’inflazione finalmente a convergere verso l’obiettivo ma senza accelerazioni che la qualificassero come una minaccia. La Fed di conseguenza ha potuto proseguire il suo cammino di normalizzazione monetaria, la qualcosa ha conferito ulteriore forza al dollaro, che già dalla primavera mostrava segni di rafforzamento. Tale andamento ha messo sotto pressione le economie emergenti, che devono gestire uno stock di obbligazioni denominate in dollari più che raddoppiata nell’ultimo decennio e che adesso vale 3.700 miliardi, esclusi i debiti sottoscritti tramite swap di valute, che potrebbero valere altrettanto.

I rischi crescenti nelle economie emergenti non dovrebbero tuttavia farci sottovalutare quelli che stanno annidati nelle economie avanzate. La ripresa prosegue tranquillamente e le borse raggiungono nuovi record, ma al tempo stesso il mercato dei leveraged loan dei prestiti ad alto rendimento è esploso.

“I volumi sono balzati in avanti, dato che le banche hanno riversato i loro prestiti su una base di investitori desiderosi di acquistarli, in alcuni casi tramite collateralised loan obligations (CLO), cugine delle famigerate collateralised debt obligations basate su ipoteche (CDO) della GCF”, spiega Borio, sottolineando che “i covenant si sono indeboliti ulteriormente e i prezzi hanno dovuto essere spesso rivisti al rialzo per la vendita sul mercato a un prezzo di equilibrio in seguito ad aste preliminari”. Che tradotto vuol dire che serve sempre più rischio per saziare la fame di rendimento. “L’unico segnale di timori o dubbi da parte degli investitori è stato un prezzo relativamente elevato, e in crescita, dell’assicurazione contro un crollo del mercato azionario”.

Questo accade nei mercato delle economie avanzate, ed è il segnale che forse la divergenza visibile celi una convergenza sulla fragilità, caratteristica quest’ultima già drammaticamente evidente nelle economie emergenti. Già dai primi segnali di apprezzamento del dollaro, sono cominciati i sinistri scricchiolii nelle economie più fragili, come Argentina e Turchia, dove le pressioni esterne si sono sommate agli squilibri interni cumulati nel tempo creando il perfetto effetto slavina. “Dopo un periodo senza precedenti di 16 mesi consecutivi di afflussi nei fondi di investimento delle EME – osserva Borio -, la tendenza si è improvvisamente invertita in maggio. Da fine marzo, le perdite di valore cumulate sulle classi di attività ed esposizioni valutarie di molte EME sono state sostanziali. Per alcuni aspetti, hanno superato quelle avute durante il taper tantrum nel 2013 e si sono avvicinate a quelle causate dal deprezzamento del renminbi in agosto 2015”.

La sofferenza delle economie emergenti, a parte l’apprezzamento del dollaro, trova nutrimento della guerra commerciale ormai conclamata fra Cina e Usa, che non accenna a mitigarsi e soprattutto dal timore che l’economia cinese, che è la regina delle economie emergenti e che in molti modi le influenza, rallenti più di quanto si possa prevedere proprio a causa della guerra dei dazi. Finora queste fibrillazioni non si sono diffuse. “Ciò nonostante, non tutte le economie avanzate ne sono uscite indenni. Le ripercussioni hanno raggiunto l’area dell’euro, in particolare le regioni periferiche, più deboli”. E dulcis in fundo ci troviamo noi. “L’Italia è stata il paese più colpito: le incertezze politiche avevano già scosso i mercati in maggio e i prestiti in sofferenza continuano a gravare sulle banche. Inoltre, il legame tra il settore sovrano e quello bancario, così evidente durante la crisi del debito dell’area dell’euro, si è da allora rafforzato”.

Anche oggi come già in passato si osserva che “la potente medicina di tassi di interesse insolitamente e persistentemente bassi è servita per sostenere l’attività economica ma alcuni effetti collaterali erano inevitabili”. “Le vulnerabilità finanziarie a cui ci troviamo ora di fronte ne sono in parte un esempio. Le reazioni dei mercati sono simili ai sintomi di astinenza di un paziente al quale viene sottratta la medicina”. E se pure è difficile fare previsione, ciò che sappiamo è che “il recupero totale non sarà facile”. La tenaglia delle divergenza, alimentata da un debito sempre più elevato e difficile da gestire a causa dell’eredità della crisi, con le banche centrale con spazi di manovra ridotti al lumicino, rischia di trasformarsi in una pericolosa convergenza. Quella al ribasso. “Rimangono poche medicine disponibili per rimettere in salute il paziente o curarlo in caso di ricaduta. Inoltre, la contestazione politica e sociale della globalizzazione e del multilateralismo attualmente in corso non è di aiuto”. La convalescenza, “in ogni caso sarà lunga e movimentata”, conclude Borio. E già questo è un segnale di convergenza.

Cartolina: I ricavi della guerra commerciale

Il guerreggiare sulle merci fra Usa e Cina, che da un anno almeno estenua le cronache, ha finalmente generato il risultato tanto perseguito: una riduzione del deficit commerciale statunitense nel secondo trimestre 2018. La corta impennata del conto merci, che essendo un deficit implica una sua riduzione, vale circa 17 miliardi ed è dipeso non tanto da una riduzione delle importazioni, che dovrebbe essere il fine dei dazi, leggermente cresciute, quanto dalle esportazioni aumentate malgrado l’antipatia di Trump. L’America ha esportato beni per oltre 429 miliardi, fra i quali si segnalano materie prime energetiche e prodotti agricoli, primo fra i quali la soia. Tutti beni che la Cina fino a ieri importava in notevoli quantità dagli Usa. Domani chissà. Alla lunga l’antipatia presenta il conto e già si orecchiano sussurri scoraggianti per l’economia Usa, come come quello del patron di Alibaba che rinnega la sua promessa di creare lavoro in un’America sempre meno amichevole. I ricavi della guerra commerciale sono transitori. I costi duraturi.

Il petroyuan inizia a diventare uno strumento politico “reale”

La prima consegna di greggio fisico avvenuta nei giorni scorsi, che regola il primo future petrolifero quotato in valuta cinese, è una buona occasione per fare il punto sul petroyuan e sugli effetti che nel medio e lungo periodo questo strumento può svolgere non solo sui mercati petroliferi ma anche su quelli finanziari e quindi inevitabilmente politici. Può sembrare un vezzo da specialisti, monitorare il regolamento di un contratto future. Ma in realtà è un passaggio fondamentale per testare la solidità del processo messo in piedi dalle autorità cinesi che ha condotto alla quotazione del future. Se la consegna per una qualsiasi ragione avesse incontrato intoppi, il future cinese avrebbe sostanzialmente fallito la sua prova di mercato. Al contrario, tutto è andato come da copione. Le cronache riportano che sono stati consegnati 601.000 barili di greggio sour mediorientale per un valore di 293 milioni di yuan, pari a circa 42,6 milioni di dollari. Lo Shanghai International Energy Exchange (INE), la borsa dove è quotato il future, non ha fornito l’identità degli acquirenti. Alcune fonti però alludono genericamente a compagnie finanziarie e ad almeno una compagnia cinese a controllo pubblico, la Yongan future.

Conclusa la regolazione, l’attenzione degli analisti si è spostata sull’andamento finanziario del future, che per una serie di ragioni legate probabilmente ai costi di storage e alla situazione internazionale è andato in contango già dal 21 agosto con il contratto in scadenza a dicembre. Quindi i prezzi futuri di dicembre sono superiori al prezzo spot corrente e tuttavia gli acquisti si son concentrati proprio su questa scadenza già dalle metà di agosto. Agli inizi di settembre i lotti scambiati su questo contratto avevano toccato quota oltre 348 mila lotti, poco sotto il record di oltre 367 mila contratti dell’8 agosto raggiunto però dal future di settembre ormai vicino alla scadenza. La preferenza dei trader sul future di dicembre, ossia il contratto più lontano nel tempo, non è usuale nei grandi mercati dei derivati, dove di solito la liquidità si concentra sul contratto più prossimo (cd prompt-month), quindi quello del mese successivo a quello in scadenza. Questa caratterista del future cinese denota l’utilizzo più che altro speculativo che ne fanno i trader, peraltro in gran parte clientela retail cinese. Avere tre mesi di tempo prima della scadenza, insomma, dà più margini per speculare sui prezzi e lasciare il mercato prima della consegna fisica. In tal senso in questi primi sei mesi di attività il petroyuan, secondo diversi osservatori, più che un termometro della domanda cinese di greggio, che ricordiamo essere ormai sostanzialmente la prima al mondo, è un indicatore dell’attitudine speculativa dei suoi partecipanti. Le cronache riportano che in oltre 30.000 avrebbero aperto un account all’INE e almeno una decine di grandi compagnie, cinesi e non, hanno iniziato da subito a utilizzare il petroyuan. Secondo alcune stime, dal momento del lancio al 31 agosto scorso sono stati tradati a Shangai oltre 11 milioni di lotti per un valore di circa 5,39 trilioni di yuan, superando di gran lunga il DME Oman future. Gii osservatori stimano che ormai il 15% di queste posizioni siano estere, rispetto al 5% dei primi due mesi di trading. Insomma: il petroyuan mostra un gradimento crescente, ma soprattutto inizia a penetrare nell’economia reale del petrolio.

A parte la consegna di settembre, che sarà servita a rassicurare chi il greggio lo compra sul serio, gli analisti hanno osservato la nascita di un certo collegamento “spontaneo” fra il future cinese e Dubai. La preferenza finora mostrata per i contratti in petroyuan a intervallo trimestrale, infatti, si combina bene con i meccanismi di mercato della cittadina araba visto che il future ha come sottostante il Middle eastern sour, contrattato a Dubai, e soprattutto si sposa col ciclo di mercato di questo greggio che tratta cargo con merce spedita a due mesi, in coerenza con i 20-35 giorni che servono per raggiungere la Cina dal Golfo Persico. E non ci sono solo ragioni tecniche, ossia legate al funzionamento dei mercati, a lasciar immaginare grandi spazi di crescita nell’economia reale del petroyuan. La variabile politica è sicuramente quella più interessante. Cronache più o meno interessate sottolineano le enormi opportunità che si aprono per il petroyuan adesso che diventa imminente l’applicazione completa delle sanzioni Usa all’Iran. Dal prossimo novembre sarà molto difficile per gli iraniani vendere petrolio in dollari, e poiché la Cina rimane uno dei principali clienti della Repubblica Islamica, nulla di più semplice che usare uno strumento che già esiste – il petroyuan – per quotare e scambiare greggio contro valuta.

Qualcosa di simile starebbe accadendo anche fra Russia e Cina. Secondo questi resoconti Mosca e Pechino sono intenzionate a incrementare il valore delle transazioni denominato in rubli e yuan. I media riportano che il capo del Russian Direct investmente fund, Kirill Dmitriev, avrebbe annunciato lo scorso 12 settembre all’Easter Economic Forum (EEF) di Vladivostok che i primi accordi in valute locali avverranno all’inizio del prossimo anno e che esiste un’intesa con la China Development Bank per creare un fondo in valuta cinese da almeno dieci miliardi per sostenere questi scambi. L’intenzione è di scambiare beni per 100 miliardi di valore in prima battuta per arrivare a 200 nel medio termine. Una scelta che ha anche un certo senso economico se si osserva che la Cina, secondo alcuni resoconti, pesa circa il 15% del commercio russo e che il commercio bilaterale è cresciuto del 31,5% nel 2017 raggiungendo gli 87 miliardi. Peraltro pare che l’interscambio in valute locali sia già avviato da un pezzo. La Cina avrebbe pagato nel 2017 il 9% delle sue fornitura dalla Russia in rubli mentre le compagnie russe avrebbero pagato il 15% delle loro importazioni in Yuan. Il fatto che la Russia sia il primo fornitore di greggio della Cina potrebbe semplificare molto l’adozione del petroyuan nello scambio fra i due paesi.

E qui si arriva al punto che trasforma una questione da specialisti – un future sul greggio – o al limite da studiosi del commercio internazionale – l’interscambio russo-cinese – in un affare di stato. Anzi: di stati. La diffusione di scambi in yuan implica l’aumento del volume di transazioni valutarie in moneta cinese, ancora poco significativo, soprattutto a causa dell’inconvertibilità dello yuan, ma soprattutto perché sinora il commercio internazionale è stato denominato in gran parte in dollari. Anche su questo tema, resoconti più o meno interessati ipotizzano che l’evoluzione del quadro politico internazionale stia lentamente traghettando il mondo verso un sistema multi-valutario, dove il Re dollaro, seppur fra molte resistenze, e in parte per precise scelte degli Usa (dazi, sanzioni) sta lentamente perdendo quote di mercato. E’ presto per dire se queste previsioni siano sensate. Ma sarebbe poco saggio ignorarle.

Più del reddito di cittadinanza serve il reddito per le madri casalinghe

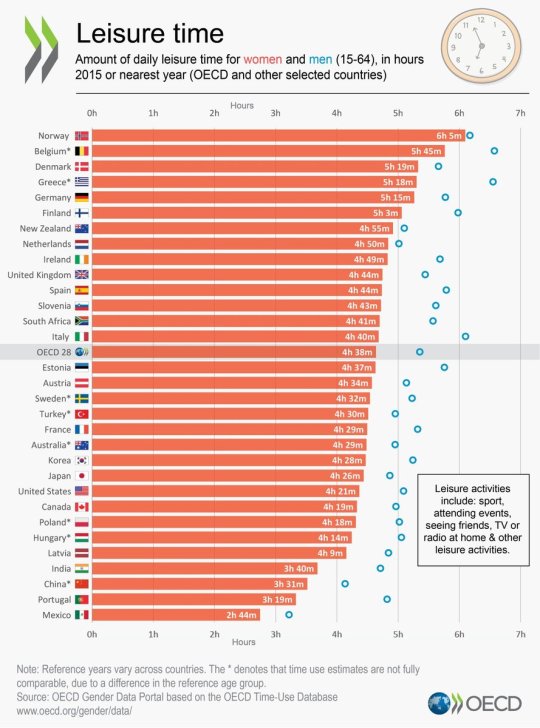

Una statistica diffusa da Ocse, dedicata alle differenze di genere nella quantità di tempo libero disponibile nel corso di una giornata, è una buona occasione per ricordare una caratteristica del nostro paese della quale si discorre pochissimo: la condizione delle nostre donne che lavorano in casa, curando le attività domestiche e i familiari. Ossia un’attività di lavoro a tempo pienissimo, sabato e domenica inclusi, che le impegna decine di ore a settimana e per la quale non esiste alcuna retribuzione. Manca persino una qualsiasi forma di riconoscimento sociale. Una condizione che non è esagerato assimilare a una sostanziale schiavitù. Vediamo i dati.

Notate il notevole gap fra la quantità di tempo libero a disposizione delle donne in Italia e quello che hanno gli uomini. E poi guardate a quest’altro grafico che riepiloga i minuti per giorno di lavoro non pagato nel confronto internazionale.

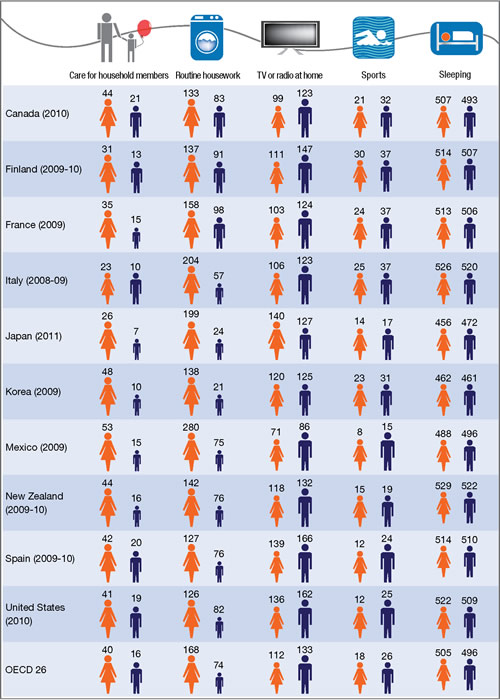

In pratica, dopo il Messico le donne italiane sono quelle che cumulano il numero più elevato di minuti non retribuiti ogni giorno per le attività domestiche e la cura dei familiari. Parliamo di 227 minuti, oltre tre ore al giorno. Numeri che forse sono persino sottovalutati, Nei suoi ultimi due rapporti annuali, Istat ha dedicato svariati approfondimenti al lavoro non retribuito che fanno le donne italiane non ufficialmente occupate, che, per quantità, sfiora le 50 ore settimanali. Secondo le rilevazioni (anno 2014) in Italia sono state effettuate 71 miliardi e 353 milioni di ore di lavoro non retribuito, il 71% delle quali (oltre 50 miliardi) da parte di donne per attività domestiche. “Una forma di produzione – dice Istat -, che, pur non essendo retribuita, è fondamentale per il benessere del Paese”. Per capirlo basta un semplice esempio: “Nel 2014 oltre 7 milioni di casalinghe da sole hanno effettuato un numero di ore di lavoro non retribuito simile a quello prodotto da poco più di 25 milioni di uomini di 15 anni e più”. Il grafico sotto illustra l’impegno orario settimanale di donne e uomini in Italia.

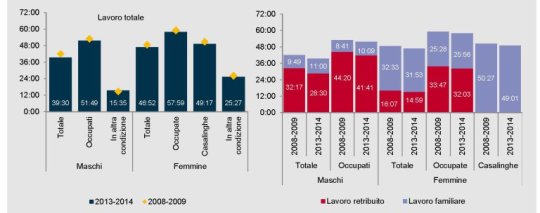

Sempre Istat ci informa che “il modello di divisione del lavoro più tradizionale è quello male breadwinner, che assegna all’uomo il compito di provvedere al reddito e alla donna quello di curare la casa e la famiglia”. Questa modalità “è ancora oggi adottata dal 32,3 per cento delle coppie con la donna in età attiva”. Il che, oltre a spiegare il basso tasso di partecipazione delle donne italiane al mercato del lavoro, denota la persistenza dello stereotipo secondo il quale è meglio che l’uomo lavori e donna stia casa. Una convinzione condivisa, “dal 54,1 per cento degli uomini e dal 46,6 per cento delle donne”. Paradossalmente “l’analisi dei carichi di lavoro totale fa emergere l’efficienza del modello male breadwinner: allo stato attuale, infatti, è l’unico che porti a una sostanziale parità nei carichi di lavoro totale, pari a circa 7h20’ al giorno per entrambi i partner”. Con una differenza sostanziale però: la donna non viene pagata. Se poi lavora, “paga” il reddito con un aumento notevole del lavoro complessivo, dovendosi far carico anche di buona parte di quello casalingo, come si può osservare dal grafico sopra.

Notate che anche nel confronto europeo le donne italiane sono quelle messe peggio dopo le rumene. E questo basta per far concludere a Istat che “il vantaggio di vivere in famiglia è percepibile soltanto per gli uomini, che beneficiano della condivisione del lavoro familiare con un guadagno netto in termini di carichi di lavoro complessivo, mentre per le donne, soprattutto se occupate, la vita di coppia comporta un aggravio di lavoro”.

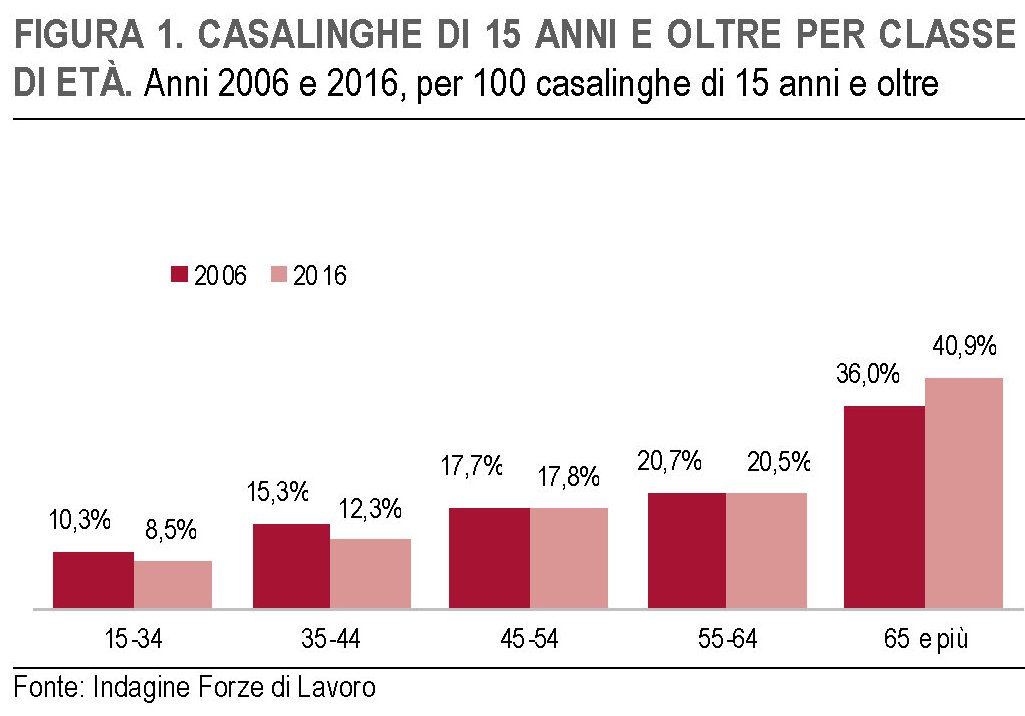

Curiosamente di questo stato di cose si parla pochissimo. Persino in un periodo di promesse politiche mirabolanti come quello che stiamo vivendo, la condizione delle donne italiane che lavorano per la casa e i familiari non suscita alcune attenzione. Invece di proporre improbabili redditi di cittadinanza ad aspiranti lavoratori sarebbe mille volte più giusto fornire una qualche forma di reddito a chi lavora già. Almeno a quelle donne che non ne hanno alcuno. Sarebbe anche un valido sostegno alle famiglie. Sempre l’Istat, nell’ultima ricognizione dedicata proprio alle casalinghe, fornisce alcune informazioni che ci aiutano a dimensionare il fenomeno. Nel 2016, anno della rilevazione, erano presenti 7 milioni e 338 milioni casalinghe in Italia. La gran parte anziane ultra 65enni (40,9%). Quelle fino a 34 anni erano l’8,5%. Quindi parliamo di circa 620 mila donne. La gran parte delle casalinghe vive al Centro-Sud (63,8%).

Il 42,1% di queste donne vive in coppie con figli. Quindi circa si può stimare che circa 3 milioni di donne, malgrado si occupino anche dei figli e del marito non ricevano alcun reddito, a differenza di quanto accade a gran parte alle casalinghe ultra 65enni che hanno di solito una qualche forma di previdenza. Le casalinghe “giovani” se vogliono una pensione una volta anziane devono versare i contributi di tasca propria, pure se non è molto chiaro da dove dovrebbero prendere i soldi. Si potrebbe cominciare fornendo un reddito almeno alle casalinghe che operano all’interno di un nucleo familiare con figli minori. Ciò non soltanto non soltanto per dar dignità al lavoro che queste donne svolgono, ma anche per fornir loro un valido contributo economico, visto che la gran parte di queste donne vive in condizioni di povertà e circa il 10% in povertà assoluta. Servirebbe anche a sostenere le famiglie e insieme favorire la natalità, che è un altro dei grandi problemi del nostro paese. Soprattutto sarebbe un giusto riconoscimento dell’importanza che hanno queste donne nella nostra società. Un ultimo dato lo illustra compiutamente. Il 71% delle ore di lavoro gratuito svolto in Italia nell’anno 2014 (oltre 50 miliardi) è stato svolto da donne per attività domestiche. Si tratta, spiega Istat, di “un valore superiore al numero di ore di lavoro retribuito prodotto dal complesso della popolazione”. Le casalinghe da sole hanno regalato all’Italia 20 miliardi di ore di lavoro.

Sfida digitale fra potenze attorno al Polo Nord

L’apertura della ferrovia fra la città finlandese di Kouvola e quella cinese di Xian ha improvvisamente fatto capire agli osservatori che la penetrazione europea da Nord delle merci cinesi, analogo per importanza a quella che procede da Sud passando dal Pireo, passa per la fredda Finlandia. In tal senso, Grecia e Finlandia, due paesi diversissimi per latitudine ed economia condividono questa strana circostanza che somiglia a un destino: sono due importanti terminali del capitale cinese che si dirige a passo di carica verso l’Europa. Anzi, verso l’eurozona, alla quale appartengono entrambi.

Se fosse solo una questione di ferrovie forse pochi ci avrebbero badato. Ma la collaborazione fra cinesi e finlandesi è assai più strategica. I novemila chilometri di strada ferrata che uniscono la Cina alla Finlandia, sui quali viaggiano chilometri di container pieni di merce cinese impallidiscono persino di fronte al più ambizioso piano, raccontato dalle cronache del dicembre scorso, per posare in terra Artica 10.500 chilometri di fibra ottica grazie ai quali “digitalizzare” il circolo Polare e creare la connessione internet più veloce al mondo fra la Cina e l’Europa con l’obiettivo, chissà quanto concreto, di concludere i lavori entro un paio di anni. La qualcosa è una perfetta rappresentazione dell’ambizione cinese di usare sempre più l’Artico come rotta di collegamento con l’Europa, per le merci come per i dati. Si stimano riduzioni degli attuali tempi di percorrenza intorno al 40%, sia che si tratti di cargo che di bit. Questa è una ragione più che sufficiente per guardare all’Artico come la nuova rivoluzione geoeconomica del XXI secolo. E spiega perché la Cina non poteva non partecipare. Anche in ragione del fatto che è una delle più forti produttrici mondiali di fibra ottica.

Portare un cavo di fibra ottica attorno al circolo polare non è un lavoro semplice. La Cina deve trovare intese con molti paesi artici senza esserlo a sua volta, come mostra con chiarezza il grafico pubblicato sopra tratto da un recente bell’approfondimento proposto da Ispi. La Finlandia, che sta investendo molto per proporsi come data hub (di recente ha lanciato un collegamento veloce con la Germania) è uno di questi stati, anche se certo il più importante rimane la Russia, con la quale i cinesi ormai hanno un robusta consuetudine “artica” cementata dallo sfruttamento del gas liquido prodotto nella penisola di Yamal.

Ma a ben vedere la piccola Finlandia non è meno strategica. Sempre Ispi ci ricorda un’altra ferrovia, per la quale sono in corso colloqui fra i due paesi, per collegare Rovaniemi in Lapponia, a Kirkenes, la cosiddetta “nuova Rotterdam”, porto norvegese al confine russo e terminale polare europeo dei container asiatici.

Un progetto che ricorda la ferrovia con la quale la Cina pensa di attraversare l’Europa centro orientale partendo dal Pireo.

Ma soprattutto finlandese è la Cinia group Oy, compagnia statale che ha un ruolo importante nel progetto del cavo in fibra lungo il passaggio nord-orientale e che ha trovato nei cinesi un partner di buona volontà e di altrettanto buona dotazione finanziaria. In particolare si è fatta avanti China Telecom, in perfetta sintonia con la digital silk road cinese, probabilmente in considerazione del fatto che si prevede che il traffico dati fra Europa e Asia triplichi nei prossimi cinque anni e la banda non è mai abbastanza. Peraltro i cavi esistenti che uniscono l’Asia e l’Europa passano lungo luoghi affollatissimi e soggetti a enormi difficoltà come lo stretto di Malacca e il Canale di Suez. Gli stessi luoghi, con relative strozzature di traffico, dove passa gran parte del commercio marittimo che unisce i due continenti.

Il progetto sino-finlandese, che trova fra i possibili partecipanti anche Russia, Giappone e Norvegia, si trova a dover concorrere con un’altra iniziativa, stavolta portata avanti dalla statunitense Quintillion, società basata in Alaska, che ha concluso a fine 2017 la prima fase di posa, delle tre previste, di un cavo sottomarino dalla Gran Bretagna al Giappone, lungo Canada e Alaska che in parte si sovrappone al progetto della finlandese Cinia.

Questi due progetti concorrenti, una volta conclusi, faranno dell’Artico una delle zone meglio connesse al mondo con tecnologia di ultima generazione e reti velocissime. E non sono neanche gli unici. Nell’arco di pochi anni il Polo sembra destinato a diventare una piattaforma ideale per sostenere e favorire i commerci che si svolgeranno lungo le rotte “analogiche” che vengono realizzate per l’occasione. Si pensi alle varie infrastrutture che stanno sorgendo lungo i porti polari. Il profondo Nord diventa terra di conquista anche per compagnie di telecomunicazioni, quindi, che però non sono semplici aziende ma portatrici di notevoli interessi. Dietro le compagnie ci stanno gli stati, più o meno direttamente. Per questo la corsa all’oro digitale partita al Polo Nord rischia di trasformarsi nell’ennesimo scenario di tensione fra Cina e Stati Uniti con l’Europa nello scomodo ruolo a metà fra il vaso di coccio e il cavallo di Troia. Tutti convergono verso il Polo. Ormai non più soltanto geograficamente.

(2/fine)

Prima puntata: L’ascesa silenziosa della via digitale della seta cinese

L’ascesa silenziosa della via della seta digitale cinese

Come nei film dove la fine s’intuisce dall’inizio, questa storia si rivela già nell’esordio del luglio 2015, quando la Cina propose la sua “digital silk road” durante un summit con l’Ue a Bruxelles dedicato proprio alla collaborazione digitale fra le due regioni, ossia la testa e la coda dell’Eurasia. Non è ancora chiaro chi sia la testa e la coda, fra Cina ed Europa. Ma se guardiamo soltanto allo sviluppo dell’economia digitale, il sospetto più che fondato è che sarà Pechino a guidare questo processo, visto che, com’è noto, l’Europa è alquanto debole in questo settore.

Questa classifica è stata pubblicata da Mediobanca alcuni mesi fa in uno studio dedicato alle websoft e non c’è ragione di credere che ci siano stati grossi cambiamenti da allora. Non ci sono grandi aziende europee nell’hi tech, a differenza di Usa e Cina, e soprattutto non sembra che l’Europa abbia molto chiaro dove vuole andare. La Cina, al contrario, ha le idee chiarissime. Sin dal 2015, ancora una volta. Quell’anno infatti fu lanciata un’altra “campagna” cinese, il Made in China 2025, con la quale Pechino ha lanciato la sua sfida all’Occidente promettendo di diventare leader (o quantomeno un player riconoscibile) nell’arco di dieci anni in dieci settori strategici della contemporaneità, il primo dei quali – e non a caso – è quello dell’ICT, che vuol dire non solo sviluppare l’industria dei semiconduttori, ma anche le tecnologie hi tech sottintese allo sviluppo delle reti digitali, dal 5G fino all’infrastruttura dei cavi sottomarini. Tutti fronti di potenziale tensione con la potenza egemone in carica che spiegano assai meglio del deficit commerciale la ragione della guerra dei dazi scoppiata da Usa e Cina.

Il MIC 2025, come lo chiamano gli esperti, e la digital silk road, a ben vedere sono facce dello stesso poliedro che ormai rappresenta la politica cinese, il cui dichiarato obiettivo è trasformare il paese in una potenza di rango globale – economica, scientifica e militare – per la metà del XXI secolo. Sembra un tempo infinito, ma solo se si trascura di osservare le molte cose che sono successe dal 2015 fino a oggi. L’attivismo cinese è tanto intenso quanto silenzioso. E già questo dovrebbe consigliarci di prenderlo molto sul serio.

Le cronache di tale attivismo sono numerosissime. L’Action Plan redatto nel 2015 dal governo cinese per la digital silk road prevedeva la costruzione di cavi ottici transfrontalieri e network per la telefonia mobile nonché lo sviluppo dell’ e-commerce fra la Cina e i paesi partner della Belt and Road initiative. Parliamo di paesi come lo Sri Lanka, la Cambogia, l’Afghanistan, il Bangladesh, il Laos e lo Yemen, dove secondo alcune metriche meno del 20% delle famiglie usa Internet. Nell’economia del XXI secolo d’altronde, non ha molto senso investire su porti e ferrovie se poi non posso far girare software in maniera efficiente su una rete veloce e non si può contare su milioni di persone connesse alla rete per poter godere dei beni e dei servizi che si produce o si trasporta. In tal senso, lo sviluppo delle telecomunicazioni può essere la chiave di volta per spalancare gli enormi mercati del Sud-est asiatico, popolati da giovani e “affamati” users. Questo spiega le numerose incursioni delle compagnie cinesi nel business dei cavi sottomarini. La Huawei, ad esempio, prima che il governo australiano la fermasse per timori connessi alla presenza cinese in una infrastruttura strategica, aveva proposto di costruire un cavo sottomarino per collegare le Solomon Island alla rete globale. Ed è sempre la Huawei che ha dato il via a un progetto per un cavo sottomarino in Baja California, proprio sotto il naso degli Usa. L’America Latina, d’altronde sembra essere divenuta un altro punto di interesse dei cinesi. Qualora servisse un esempio, si può ricordare che di recente è stato completato, sempre a cura di Huawey, il cavo sottomarino che collega l’Africa, e in particolare il Camerun, con il Brasile. Seimila chilometri di fibra ottica destinati a far salire notevolmente le comunicazioni fra queste due parti del mondo.

Questi due esempi sono solo la punta dell’iceberg. Nel 2017 la Huawei ha firmato un accordo per costruire la Pakistan East Africa Cable Express, che oltre ad essere un acronimo assai ammiccante (PEACE) si propone di stendere un cavo dal Pakistan al Kenya passando per Djibuti, nota alle cronache per aver accettato qualche tempo fa un’installazione portuale cinese e di recente per aver firmato un accordo per infittire la collaborazione con la Cina nell’ambito dell’ultimo Forum per la cooperazione sino-africana (FOCAC) che si è svolto fra il 3 e il 4 settembre a Pechino. Oltre a ciò la Cina sta investendo parecchio per fare arrivare una connessione di qualità anche nelle zone più remote dell’Asia centrale partecipando anche al consorzio che ha la responsabilità con il cavo terrestre più lungo del mondo, il Trans-Europe Asia (TEA), oltre a partecipare, sempre con la Huawei, al progetto Diverse Route for European and Asian Markets, che ha un altro acronimo suggestivo (DREAM) ed è stato lanciato nel 2013 dalla russa MegaFon.

La collaborazione con la Russia va ben oltre, ovviamente. Di recente le cronache hanno riportato dell’imminente accordo fra i gigante cinese Alibaba con alcuni partner russi, Mail.ru, che controlla i social network più popolari del paese, e il fondo sovrano Russia Direct Investment Fund, per sviluppare piattaforme internet in Russia nell’ambito della visione cinese della digital silk road. Ma soprattutto è già in stadio avanzato la presenza cinese nelle ex repubbliche sovietiche dell’Asia centrale dove Huawey e ZTE sono ormai ben radicate. Parliamo di paesi come Kyrgyzstan, Tajikistan, Turkmenistan e Uzbekistan e Kazakistan, che con la Cina hanno anche profondi legami commerciali e progetti di sviluppo infrastrutturali assai significativi. L’avvento imminente del protocollo 5G, che vede la Cina in prima fila in questa nuova corsa all’oro, ha portato anche all’accordo che nel 2015 Pechino ha siglato con l’Ue per coordinare la ricerca sulle reti del futuro, senza trascurare le tecnologie annesse o concorrenti, come il cloud computing e la rete satellitare. Nekl 2017 Pechino ha annunciato partnership con giganti It del calibro di Cisco, Ibm, Ericsson e Diebold Nixdorf per realizzare data center e servizi fintech nei paesi attraversati dalla Bri. Al tempo stesso ha promosso il network satellitare Beidou che è un potenziale concorrente del GPS (Global positioning system) nei territorio della Bri. Il Pakistan ha iniziato già ad usarlo e sono in orbita quasi una ventina di satelliti.

Tutto ciò ha un’evidente ricaduta commerciale e un portato politico meno evidente ma sostanziale. Sponsorizzare reti, significa favorire il commercio, a cominciare da quello elettronico, che a sua volta vuol dire instaurare relazioni bilaterali come la Cina ha già fatto con Australia, Estonia, Ungheria, Cambogia e Brasile proprio per regolamentare l’e-commerce. A sua volta sviluppare commercio elettronico significa “vendere” sistemi di pagamento e indirettamente finanziamenti, come sta facendo ad esempio Alibaba in molti paesi asiatici (Filippine, Indonesia, eccetera), mentre in Africa, nel febbraio scorso è stato annunciato che le Chinese Union pay card sarebbero state accettate nel mercato africano entro la fine di quest’anno. Dulcis in fundo, Alibaba e Huawei hanno siglato accordi per sviluppare smart cities in Kenya, Malesia e persino in Germania.

E infatti sarà l’Ue la vera cartina tornasole per capire fino a che punto la via digitale cinese della seta diverrà la promessa del 2015. Molti osservatori puntano il dito sui molti rischi che porta con sé l’exploit tecnologico cinese, trattandosi di infrastrutture strategiche e per di più portatrici di informazioni, ossia il petrolio del nostro tempo. Ma al tempo altri sottolineano le enormi opportunità che le reti digitali rappresentano per molti paesi. Come sempre la verità sta nel mezzo. E si capisce molto bene se si guarda a un altro esempio che rappresenta la perfetta sintesi di quanto abbiamo detto finora: lo sviluppo delle comunicazioni digitali nell’Artico, l’ultima frontiera economica e politica del nostro tempo.

Ultima puntata: Sfida digitale fra potenze attorno al Polo Nord

(1/segue)

Cartolina: La Cina che verrà

C’era una volta una Cina che investiva oltre 460 miliardi di dollari in otto anni nell’economia globale dedicandone quasi la metà al settore energetico, e poi ai metalli e alle costruzioni. Era una Cina pesante: siderurgica, energivora e palazzinara che somigliava ancora alla vecchia Unione Sovietica. Poi è arrivata la Cina che dura ancora oggi, che ha investito oltre 600 miliardi in cinque anni, ma stavolta in settori che prima non c’erano, come la tecnologia, l’intrattenimento e persino il turismo. E’ la Cina dell’ICT e del 5G, del Made in China 2025 e dell’industria cinematografica che improvvisamente esplode, mentre Alibaba diventa un gigante globale. E’ la Cina della Belt and road initiative. E’ la Cina leggera e insieme pesante, che somiglia sempre più all’Occidente. Quella che prepara la Cina che verrà.

Le fondamenta finanziarie della Bri iniziano a scricchiolare

La Bri, dunque. Ovvero una delle visioni più ambiziose (e costose) che un singolo stato abbia elaborato nel tempo recente e che dice tutto ciò che occorre sapere delle tentazioni cinesi. Pechino vuole diventare un attore politico globale, utilizzando la lingua della pace e lo strumento del commercio, mentre affila la spada. E perciò deve costruire strade dove non ce ne sono, visto che costruire una strada serve anche a diventare amici dei paesi che ne sono attraversati. Questo spiega il fiorire di accordi bilaterali fra la Cina e i paesi di mezzo mondo, tutti rigorosamente bisognosi di aiuti, che rendono i cinesi praticamente onnipresenti nel globo. Spiega i forum con i paesi africani, e con quelli mediorientali, che ogni anno celebrano il rito del rinnovo di promesse e finanziamenti. E spiega anche la costante ricerca di partnership con i poteri già consolidati, quindi la Russia, ma anche l’Ue. Ma soprattutto è interessante osservare che il peso specifico delle economie coinvolte nella Bri è cresciuto notevolmente nell’ultimo trentennio e ormai vale circa un terzo dell’economia mondiale.

La Cina quindi sta investendo sull’economia emergente, in senso letterale. Ma tutto ciò si regge sul presupposto del potere economico e finanziario cinese, ossia sulla capacità di dar seguito alle promesse di aiuti sui quali gli stati coinvolti nella Bri contano. E quindi sull’ipotesi che l’economia cinese regga l’urto del futuro. Si tratta di un’ipotesi che la realtà si incaricherà di testare, ma nel frattempo è utile ricordare alcuni numeri che servono a dimensionare il problema.

Gli analisti concordano sul fatto che nel mondo ci sia bisogno di maggiori infrastrutture per garantire maggiori commerci e quindi più prosperità in futuro. L’Asian Development Bank ha stimato che l’Asia soltanto necessiterebbe di 26 trilioni di dollari di investimenti da qui al 2030 nei vari settori. I trasporti, insieme all’energia, fanno ovviamente la parte del leone.

Le stime di Ocse quotano circa un trilione fino al 2027 l’impegno finanziario soltanto della Cina, che ha creato anche veicoli dedicati (Silk Road Fund) che si occupano di raccogliere e indirizzare le risorse che arrivano dalle grandi compagnie cinesi (SOEs) e dalle banche commerciali controllate dallo Stato. Questo impegno sostiene lo straordinario sforzo infrastrutturale promosso dalla Cina che questo grafico ricapitola bene.

Questo invece è l’elenco delle economie coinvolte nel processo, che è anche un’ottima mappatura delle relazioni politiche che la Cina sta pazientemente realizzando dal 2013, anno di presentazione della Bri, in poi.

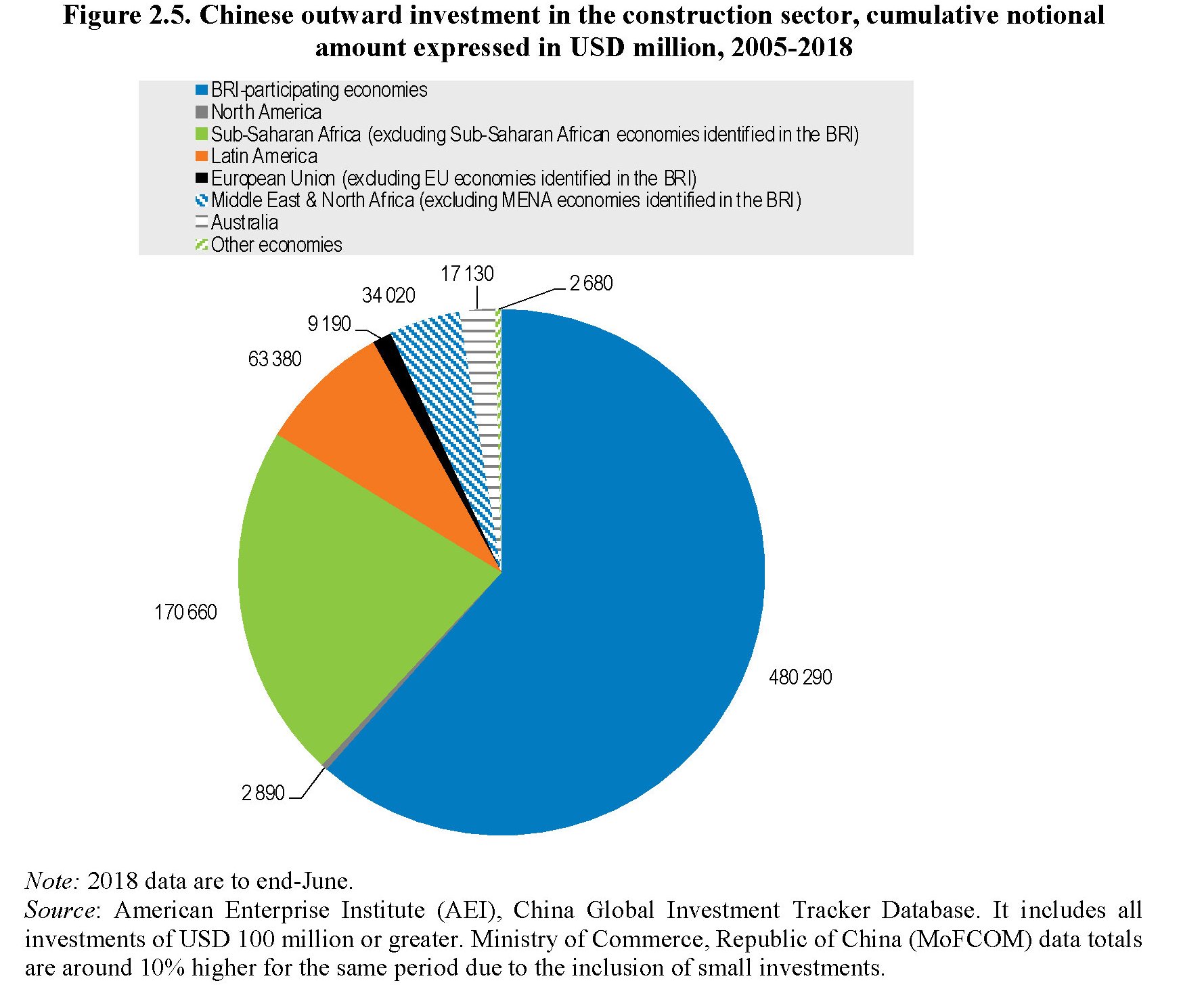

Questo sforzo straordinario ha generato investimenti altrettanto rimarchevoli. Soltanto nel settore delle costruzioni, nel periodo fra il 2005 e il 2018 la Cina ha generato progetti di investimenti, per lo più infrastrutturali, che solo per i paesi coinvolti nella Bri valgono oltre 480 miliardi di dollari, il 59% degli 814,3 miliardi conteggiati da Ocse.

Questo grande impegno finanziario ha favorito la crescita e lo sviluppo di competenze imprenditoriali di tutto rispetto nei settori connessi alle costruzioni, quindi ferro, acciaio e cemento, oltre che nella progettazione e realizzazione di infrastrutture. Al punto che il premier cinese Li Keqiang ha invitato i produttori cinesi a “esportare” la loro competenza nei paesi dell’Asean.

Ma alla fine dei conti i veri architetti della Bri sono in banchieri. Una fra le più esposta ai sogni di grandezza cinesi è la China Development Bank, la più grande banca di sviluppo al mondo, che a fine 2015 aveva già investito 110 miliardi di dollari sulla Bri finanziando circa 400 progetti in 37 paesi. I prestiti sono stati fatti direttamente ai governi in alcuni casi (ad esempio il prestito quarantennale senza interessi al governo indonesiano per un progetto di alta velocità ferroviaria fra Jakarta e Bandung) oppure alle compagnie cinesi che investivano sui territori. Segue la China Exim Bank, che fornisce varie tipologie di operazioni, dai crediti alle esportazioni al finanziamento delle infrastrutture, che a fine 2015 aveva supportato un migliaio di progetti in 49 paesi della Bri per un valore di 80 miliardi. Anche questa banca presta ai governi, alle compagnie cinesi, ma anche a quelle dei paesi Bri. Altri grandi “elemosinieri” della Bri sono l’Industrial and Commercial Bank of China, che fa prestiti puramente commerciali che ha già totalizzato 159 miliardi di esposizione nei confronti dei paesi della Bri per 212 progetti, e poi la China Export and credit insurance corporation, che a dicembre 2015 aveva già sottoscritto progetti per oltre 570 miliardi di valore nei paesi della Bri. Segue la Bank of China con circa 100 miliardi di prestiti a fine 2017 e chiude la classifica il Silk road fund, che investe per lo più in progetti infrastrutturali a vocazione energetica, con 40 miliardi di esposizione.

Questa montagna di denaro è stata investita in paesi che in moltissimi casi hanno economie fragili. Secondo la ricognizione fatta da Ocse, ci sono 17 economie fra quelle oggetto di prestiti cinesi per costruzioni. “Ci sono 17 economie con investment grade o superiore a BBB-. Ci sono 29 economie classificate sotto investment grade e 14 senza alcun rating. Gli investimento in progetti di infrastrutture per l’edilizia in queste ultime economie costituiscono oltre la metà del totale cumulativo dal 2005: cioè 253,8 miliardi di USD rispetto a un totale cumulativo investimento di 420 miliardi di dollari dal 2005. Resta da vedere quanto siano fattibili questi progetti nelle economie sotto-investment-grade”.

I dubbi di Ocse vanno considerati con attenzione. Le cronache di recente hanno riportato in diverse occasioni delle polemiche intercorse fra Cina e Pakistan (notate l’istogramma blu sopra il Pakistan nel grafico sopra) che si sono arricchite con la notizia che anche la Malaysia aveva deciso di tirarsi indietro relativamente ad alcuni progetti infrastrutturali finanziati dalla Cina. E sempre le cronache hanno più volte riportato delle difficoltà in cui sono incorsi alcuni paesi africani molto indebitati con i cinesi. A questi rischi “esterni” occorre aggiungere quelli che covano all’interno del sistema finanziario cinese, che abbiamo già osservato e che è probabile facciano sentire il loro peso maggiormente adesso di quanto non fosse in passato. La Cina ha già iniziato a restringere il credito all’interno, dovendo fare i conti con un’economia molto indebitata. Ciò accade proprio mentre le banche “strumento” delle Bri dovrebbero spingere maggiormente sul pedale del credito. La recente promessa del presidente cinese Xi, all’ultimo Forum con i paesi africani di 60 miliardi di nuovi prestiti ne è un esempio chiarissimo. Le banche cinesi, insomma, dovranno imparare, assai più di quanto abbiano fatto sinora, a prestare i soldi dove conviene, e soprattutto dove i prestiti possono essere ripagati. E questo può entrare in conflitto con la ragione politica. Un paese africano può essere un pessimo investimento economico ma un ottimo affare per il governo di Pechino. Al tempo stesso, se i problemi finanziari “esterni” finissero col sommarsi l’uno all’altro, aggiungerebbero un peso notevole ai problemi finanziari interni, con i quali il paese deve fare i conti.

Il grafico sopra mostra il valore cumulativo nozionale degli asset sui quali la Cina ha investito sin dal 2005 definiti come “troubled”, quindi in qualche modo problematici. Come si può osservare, quelli allocati nei paesi Bri superano i 100 miliardi, molti dei quali in paesi politicamente complessi. Solo in Iran, per fare l’esempio che come sappiamo adesso è nuovamente alle prese con le sanzioni Usa, le imprese statali cinesi partecipano a progetti energetici problematici per circa 25 miliardi. E altri 12 miliardi di investimenti complicati sono allocati nell’immobiliare e le ferrovie libiche. Altri 4,6 miliardi sono impegnati in Pakistan e altri 3,8 in Siria.

Alla lunga la somma del rischio finanziario esterno e del rischio interno rischia di diventare insostenibile per la Cina. La finanza, che ha animato la Bri, rischia di essere il suo tallone d’achille. E questo, in un contesto di crescenti tensioni commerciali e di normalizzazione monetaria, è un rischio che molti analisti stanno già iniziando a prezzare.

(3/fine)

Puntata precedente: Quel che bisogna sapere del sistema bancario cinese

Servono lavoratori (più che consumatori) per far crescere il Pil

In tempi di pensiero magico, nei quali la (pseudo)conoscenza procede a colpi di battute sui social, vale la pena spendere del tempo per ricordare alcune elementari nozioni sull’andamento della realtà, giovandosi di quest’ultima in qualità di maestra, ruolo nel quale eccelle, malgrado uno stuolo crescente di denigratori. Il pretesto ce lo offre una interessante ricognizione pubblicata dalla Fed di S.Louis dove si analizza l’andamento del pil reale pro capite nel paese dopo il crash del 2008, notando come malgrado i notevoli sforzi compiuti dai governanti, sia del Tesoro che della banca centrale, il trend di crescita del prodotto sia rimasto alquanto sottotono.

Come si può osservare la crescita del pil pro capite, pure nelle oscillazioni del ciclo economico è stata alquanto stabile negli Usa fin dagli anni ’50. La Fed stima un tasso medio di crescita, fra il 1955 e il 2007, del 2,2% annuo, a fronte dell’1,6% circa registrato dal 2010 in poi. La forte contrazione del prodotto post crisi, in sostanza, ha impresso alla crescita un ritmo lontano dalla sua media storica, con la conseguenza che “al secondo quarto 2018 il pil pro capite era ancora circa il 16% inferiore rispetto al trend pre recessione”. Come se dopo il forte trauma del 2008 l’economia Usa, malgrado i notevoli sforzi profusi dal governo, non sia più riuscita a trovare la giusta intonazione.

Fin qui nulla di nuovo. Che la crescita Usa sia stentata è notorio. La novità è nel diverso punto di osservazione proposto dalla banca. Ossia osservare l’andamento della crescita pro capite in relazione a quello della popolazione che partecipa al lavoro. Quest’ultima, com’è noto, dipende da diversi fattori, a cominciare dall’andamento della demografia. Gli Usa, come altri paesi, stanno iniziando a fare i conti con il pensionamento della generazione del baby boom che, diminuendo il numero delle persone in età lavorativa, può incidere sulla forza lavoro. E in effetti gli Usa stanno sperimentando un certo calo nella partecipazione, cui corrisponde l’aumento degli inattivi. Le ragioni del calo della partecipazione possono essere anche altre, ovviamente. Possono dipendere dalla confermazione del mercato del lavoro Usa o dall’alto debito cumulato dal settore pubblico e privato. Ma il punto saliente che qui interessa rilevare è mettere in confronto l’andamento del pil pro capite non rapportandolo più al totale della popolazione, ma soltanto alla forza lavoro, ossia la somma di lavoratori occupati e lavoratori in cerca di occupazione (e quindi disoccupati). In sostanza coloro che partecipano attivamente al mercato del lavoro. Tale quota della popolazione è una parte, al netto degli inattivi, di quella in età lavorativa, che è a sua volta un sottoinsieme della popolazione totale.

Comparando i due grafici si osserva che la curva del trend e quella del pil reale pro capite “aggiustato” per la partecipazione viaggiano più vicine. Per dirla con le parole della Fed “l’output appare meno volatile nel periodo dopo la Grande recessione”. E in effetti “malgrado la produzione sia rimasta leggermente (meno del 2%) al di sotto della tendenza precedente alla recessione a partire dal secondo trimestre del 2018, i tassi di crescita medi per i due periodi sono gli stessi: 1,7 percento all’anno”.

Che significa tutto questo? Che “aggiustando” il pil pro capite per tenere conto degli effetti demografici (nell’ipotesi che solo questi contribuiscano all’andamento della forza lavoro, e se ne potrebbe discutere) “l’economia Usa ha mostrato una performance soddisfacente e un outlook positivo sin dalla fine della recessione”. In sostanza, considerando solo la quota della popolazione impegnata nel mercato nel lavoro, la crescita Usa è più che soddisfacente. Chi non lavora non mangia, dicevano gli antichi. Se non si lavora, non si produce crescita stabile, potremmo dire noi oggi. E non è detto che basti un reddito di cittadinanza a fare la differenza.