Categoria: Annali

Cronicario: Neanche il Black (out) friday ferma i piagnistei (bancari)

Proverbio del 23 novembre Il gatto è sazio dice che il topo puzza

Numero del giorno: 4.554.000.000 Surplus commerciale extra Ue a ottobre

Vabbé: dopo Halloween ci tocca pure il Black friday che nessuno sa perché debba essere un venerdì nero quello in cui le cose costano la metà. Almeno così dicono i milioni di piazzisti che da giorni danno un superlavoro agli anti spam delle mailbox. Ma in fondo chi se ne importa: come pensionati americani in un casinò di Las Vegas, infilate la carta di credito nella fessura della slot machine e iniziate ad abbassare la leva sperando nel colpo di fortuna che vi farà acquistare una cosa che non vi serve a poco prezzo.

E in tutto questo non dimenticate di rivolgere un pensiero affettuoso ai dipendenti piacentini di Amazon che vorrebbero guastarvi la festa dello sperpero compulsivo made in Usa. In fondo quelli lottano per stare un po’ meglio, e trasformare il black friday in un black out friday può essere un tentativo disperato ma comprensibile.

Prima che la disillusione da shopping frustato vi inneschi uno di quei piagnistei all’italiana che ci hanno resi celebri date retta a un grand’uomo che oggi mi ha fatto fremere d’orgoglio. Come chi? Ma il Bertelli Patrizio, l’Ad di Prada, che ha almanaccato i piagnoni nazionali con fiero cipiglio patriottico dai toni tonitruanti: “Gli italiani devono smettere di piangersi addosso e trovare alibi per non fare impresa. L’Italia di oggi, pur con le sue contraddizioni, è molto meglio di quella degli Anni ’70”.

E poi: “”Dobbiamo essere molto fieri di essere italiani, di essere nati in questo paese al centro del Mediterraneo: abbiamo un background culturale che ci è stato trasmesso dalla nostra storia e questa conoscenza ci ha arricchito di un sesto senso. Dobbiamo far leva sulla cultura e non scendere a patti con pragmatismi sterili, perché senza la cultura non si va da nessuna parte”.

L’intemerata di Bertelli temo sia passata inosservata nei piani alti bancari visto che contemporaneamente m’è toccato sentire un pezzo grosso del mondo bancario, Sforza Fogliani, tornare a frignare sull’addendum Bce sulla gestione degli Npl che così tanti piagnistei ha scatenato alla nostra sedicente classe dirigente. Addirittura secondo costui, presidente di Assopopolari – ossia l’associazione che riunisce le nostre gloriose banche popolari – tale addendum “metterebbe in ginocchio le banche”.

Che secondo me ci riescono benissimo da sole a finire in ginocchio. Ma da certi piagnistei non c’è speranza di guarire, proprio come accade per quelli pensionistici, che ogni anno generano fiumi di lacrime sindacali che vengono asciugate a colpi di emendamenti espansivi alla legge di bilancio, come quello presentato dal governo poco fa che blocca l’aumento dell’età pensionabile per 14.600 persone nel 2019 impegnate in lavori gravosi, per il modico costo di 350 milioni di euro fino al 2021.

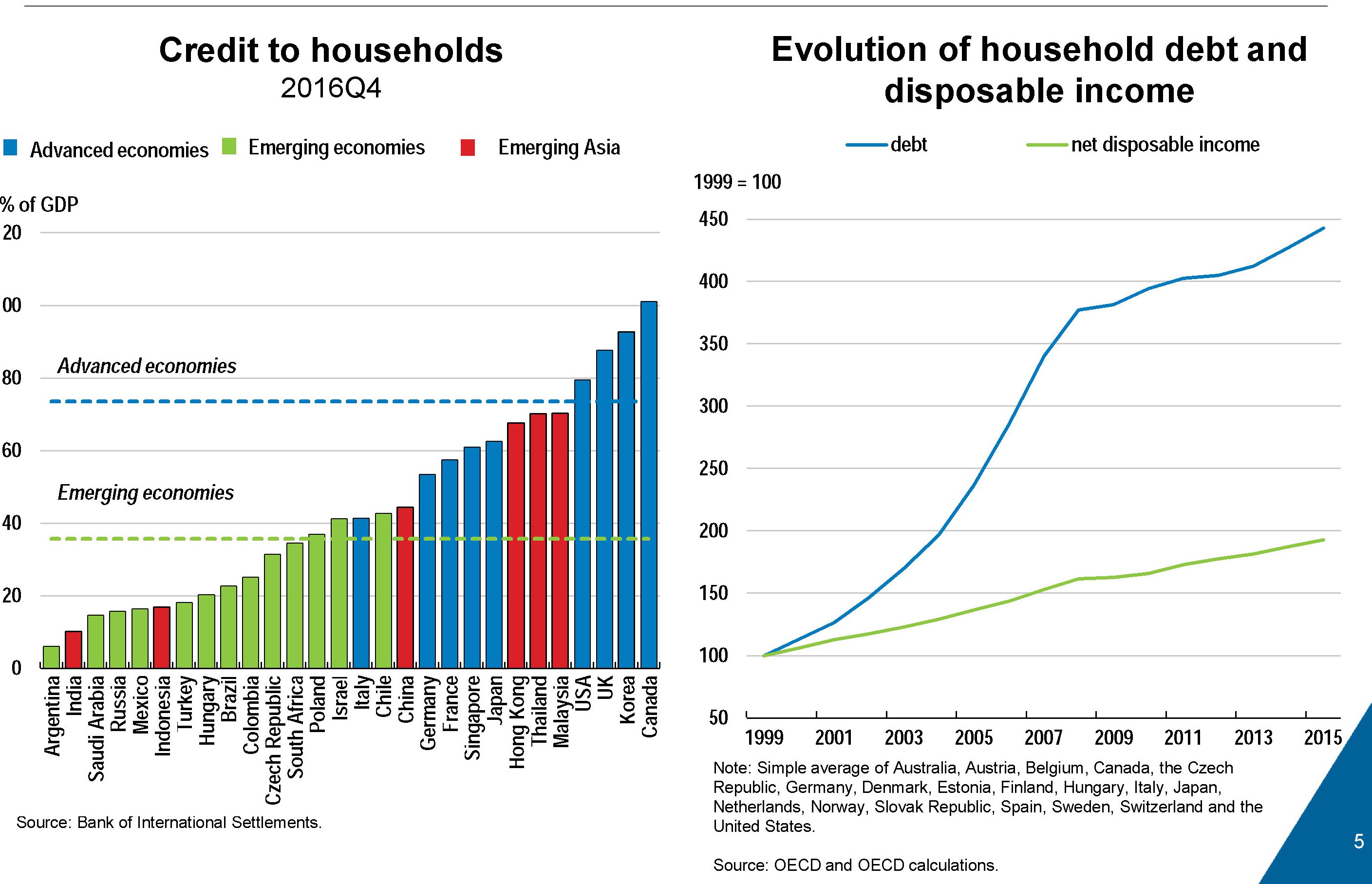

E’ inutile pure spenderci due parole: succede ogni legge di bilancio e il banchetto si aprirà di nuovo alla prossima. Nessuno si chiede chi pagherà il conto per la semplice ragione che nessuno si rende conto che lo paghiamo tutti, anche quelli che incassano la pensione in anticipo. E il risultato è evidente: i debiti aumentano per tutto il sistema, pubblico e privato. Consolatevi pensando di essere inseriti in uno di quello che gli istruiti chiamano megatrend che l’Ocse fotografa con due graziosi grafici pubblicati oggi che raccontano dell’esplosione del debito delle famiglie nell’ultimo decennio in tutto il mondo, a fronte dell’incremento risicato della ricchezza. D’altronde è difficile diventare ricchi incartando pacchi per Amazon.

Ed ecco che il cerchio si chiude. Pensate a questo invece che al black friday.

A domani.

Se l’immigrazione fa aumentare l’emigrazione

Come tutti gli esercizi econometrici, anche la recente analisi di due economisti pubblicata dalla Fed di Cleveland che mette in relazione l’immigrazione con la disoccupazione e la possibile emigrazione dei lavoratori locali meno skillati è da prendere con le proverbiali pinze, ma non può essere ignorata. Se non altro perché sembra confermare ciò che tanti pensano (o temono): di fatto i lavoratori immigrati fanno concorrenza ai lavoratori meno qualificati del paese che li ospita col risultato che questi ultimi rischiano di uscire dal mercato del lavoro o essere costretti a lasciare il paese per altre destinazioni. Come dire: l’immigrazione provoca emigrazione.

Lo studio è particolarmente interessante perché esamina proprio l’impatto dei lavoratori nati all’estero sui locali facendo tesoro dei numerosissimi studi svolti per vedere che effetto ha l’immigrazione sui salari e i tassi di disoccupazione. Studi però che hanno esibito “risultati non conclusivi”, osservano gli autori. “Gli altri modi nei quali i lavoratori locali possono essere costretti a reagire a un afflusso di lavoratori stranieri, come ad esempio la loro fuoriuscita dal mercato del lavoro o la decisione di andare in un altro stato – precisa gli studiosi – sono stati osservati meno”.

E invece queste reazioni dovrebbero essere studiate in profondità, che poi è quello che hanno fatto gli autori dello studio. Servendosi di un panel di dati micro hanno calcolato la probabilità sia che un individuo venga espulso dal mercato del lavoro, sia che il residente emigri a sua volta in un altro stato, misurandola in relazione all’aumento della popolazione straniera. L’analisi si concentra sugli effetti di breve termine, ma i risultati confermano che i lavoratori nativi meno istruiti abbiano una probabilità più elevata di trasferirsi in un altro stato o di essere espulsi dal mercato del lavoro al crescere della quota di lavoratori immigrati.

“Malgrado gli effetti siano quantitativi piccoli – osservano gli economisti – non sono insignificanti”. Peraltro secondo gli studiosi questa conclusione ha un valore generale alquanto robusto. Ciò non vuol dire che sia infallibile, ma semplicemente che offre molti argomenti a sostegno di coloro che chiedono regolamentazioni più severe ai flussi migratori. Specie in società dove abbondano i lavoratori poco qualificati. Come la nostra, appunto.

Cronicario: L’Italia raccomandata, promossa dall’Ue

Proverbio del 22 novembre Promettere non è compiere

Numero del giorno: 900.000.000 Guadagno dello Stato sui prestiti a Mps

Gli squisiti teorici che filosofeggiano sul circolo virtuoso che insiste fra raccomandazione e promozione, nel senso che l’una e l’altra si rafforzano vicendevolmente, avranno di che pascersi leggendo le ultime pagelle che l’arcigna docente Commissione Ue ha assegnato agli indisciplinati discenti che ancora si ostinano a governare di testa propria. Questo è il quadro.

Ora, a parte Franza e Spagna, dove si magna e pure parecchio, gli altri hanno tutti il deficit con le carte in regole per evitarsi una sonora ripassata. Ma questo non vuol dire che si risparmino ai sempre comunque fiscalmente indisciplinati numerose e robuste ramanzine.

Ma secondo voi, di chi parla Moscovici? Vi do un indizio.

Non preoccupatevi se non ci capite nulla: se ne infischiano tutti. E ancor di più quelle diverse centinaia di persone che risiedono occasionalmente in Parlamento e che voteranno la legge di bilancio. Ignoreranno bellamente i moniti della Commissione Ue con la scusa che non sanno la lingua.

Ma se siamo in questa situazione, come facciamo a cavarcela, vi chiederete? Vi rivelo un segreto: l’Italia è raccomandata. Colleziona da anni accorate raccomandazioni da parte dell’Ue,

delle quali regolarmente se ne frega.

Soprattutto ha amicizie altolocate, vagamente interessate, che le danno sempre una mano di aiuto quando serve. Quindi è doppiamente raccomandata.

Sicché i rimbrotti dell’arcigno commissario finiscono sempre in una benevola promozione con rimando a settembre. Anzi a maggio in questo caso.

Va avanti così da anni. Gli odiatori professionisti della maestrina brussellina e i suoi devoti più fanatici farebbero bene a ricordarselo. Noi siamo raccomandati. Per questo ci promuovono.

A domani.

I consigli del Maître: La bad bank Usa e i debiti cinesi

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

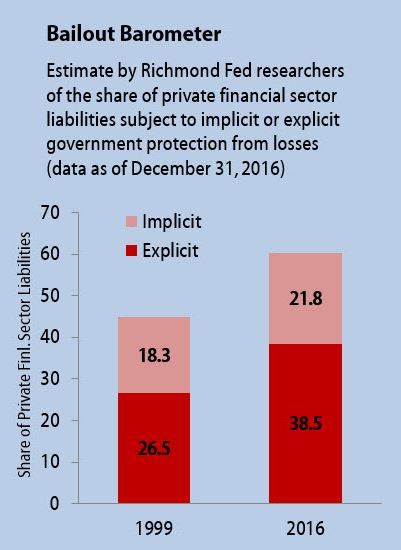

Le garanzie Usa al sistema finanziario. I ricercatori della Fed di Richmond hanno pubblicato l’aggiornamento al 31 dicembre 2016 del cosiddetto Bailout barometer, una stima dell’ammontare delle garanzie, implicie ed esplicite, che il governo Usa fornisce al settore finanziario privato, quindi banche, assicurazione, fondi e altro.

In pratica oltre il 60% dei debiti di questi soggetti, parliamo di oltre 25 trilioni di dollari, hanno alle spalle la garanzia del governo. Che se da una parte favorisce la stabilità finanziaria, dall’altra è di sicuro un notevole incentivo al moral hazard. Rischiare con i soldi dei contribuenti è di sicuro più facile che con i fondi propri. E abbiamo visto nel 2008 quanto possa costare caro.

L’Italia biologica e (quasi) ogm. Eurostat ha diffuso i dati sulle coltivazioni biologiche in Europa dai quali emerge che l’Italia è ben sopra la media, che rimane ancora abbastanza bassa, intorno al 6%, malgrado queste coltivazioni siano diventati così popolari e abbiano incontrato il favore di molta opinione pubblica che, più o meno informata, ha deciso di affidarsi a questa parolina magica quando decide i suoi acquisti di beni alimentari.

Questo atteggiamento vagamente fideistico si riscontra, al contrario, in un altro grande tema del nostro tempo: le coltivazioni geneticamente modificate. In Italia la legge vieta la coltivazione di Ogm, e non si è sviluppata alcuna coltivazione Ogm a fini commerciali. Tuttavia un recente rapporto rileva che “i prodotti animali italiani sono probabilmente derivati da animali nutriti con ingredienti Ogm ed è probabile che anche alcuni prodotti siano processati con ingredienti Ogm”. L’Italia infatti importa fra l’85 e il 90% di soia e farina di soia. Nel 2016, in particolare, abbiamo acquistato 1,3 di MMT (milioni di tonnellate) di soia, per lo più dal Brasile (536,24), dagli Stati Uniti (272,375 MT) e dal Canada (172,793 MT). Sempre nel 2016 abbiamo importato 2,1 MMT di farina di soia, in gran parte dall’Argentina (1.425 MT), dal Paraguay e sempre dal Brasile. Poiché la soia Ogm “rappresenta una porzione significativa dell’offerta globale, l’Italia sta probabilmente usando soia Ogm nei suoi mangimi”. Di recente tuttavia la Commissione parlamentare dell’agricoltura ha dato parere positivo a uno schema di decreto del ministero delle politiche agricole per finanziare con 21 milioni un piano triennale di ricerca proprio sul genoma editing e le cisgenica da realizzarsi in collaborazione con il CREA, Consiglio per la ricerca in agricoltura e l’analisi dell’economia agraria. Insomma, gli organismi geneticamente non ci piacciono, ma li importiamo per nutrire gli animali che alimentano anche molte produzioni DOP. E nel frattempo ci facciamo i nostri. Chissà se la “via italiana” alla modifica genetica convincerà l’Ue. E soprattutto i consumatori.

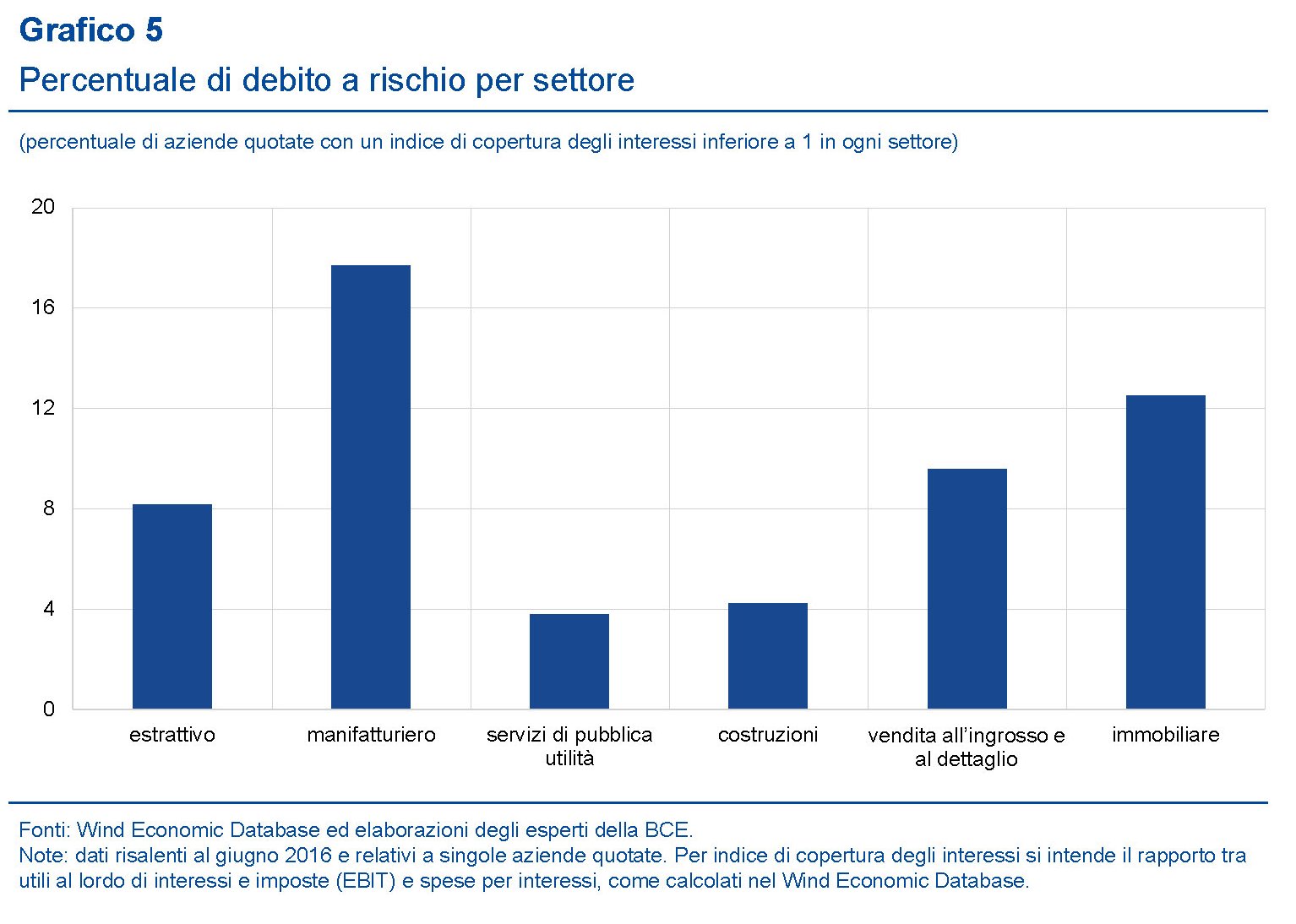

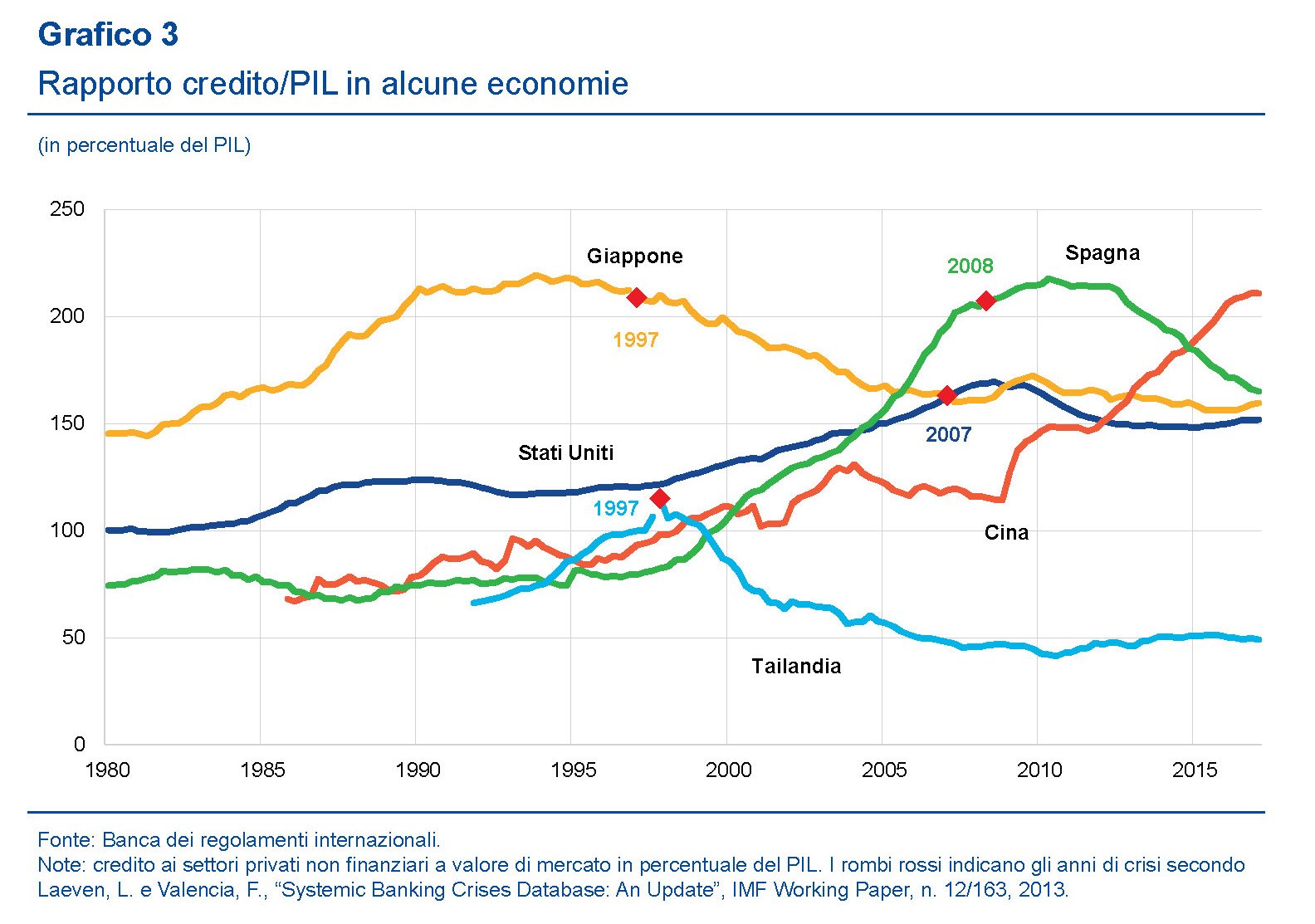

Le imprese zombie in Cina. La Bce ha pubblicato un articolo molto interessante sull’economia cinese dove vengono riepilogati gli straordinari progressi compiuti che hanno generato anche straordinari problemi che in qualche modo dovranno essere risolti, e che minacciano di crearne altrettanti anche fuori dai confini del gigante asiatico. Uno è di sicuro l’alto livello di indebitamento che non coinvolge solo il settore privato, ma anche quello pubblico. Nel grafico si vede che il rapporto credito/pil in Cina ha superato il 200% del pil. Moltissima parte di questi debiti sono in capo alle imprese, e in particolare a quelle a controllo pubblico. La Bce monitora anche la percentuale di aziende che con i ricavi non riescono neanche a pagare gli interessi sui debiti, le cosiddette imprese zombie. E come si vede dal secondo grafico, quelle più esposte sono le imprese manifatturiere, quelle all’oriogine del grande successo cinese, seguite da quelle immobiliari. Il successo cova dentro di sé i semi del fallimento, viene da dire.

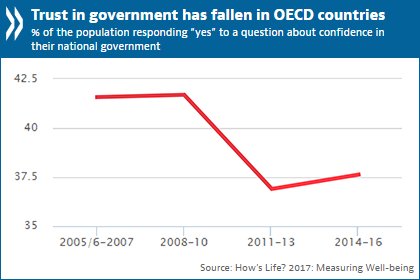

Chi si fida del governo? L’Ocse ha pubblicato un dato secondo il quale la fiducia delle popolazioni nei propri governi è al lumicino.

La Crisi certo non ha giovato, ma anche negli anni precedenti, la percentuale di persone che diceva di avere fiducia del governo era di poco superiore al 40%, segnando questo risultato una disaffezione profonda, che sembra prescinda dal livello di benessere, che nei paesi Ocse è mediamente elevato. Qual è allora la ragione di questa sfiducia? Il dibattito è aperto.

Cronicario: Aggiungi un posto sull’Ape (social)

Proverbio del 21 novembre Per quanto alta sia la montagna, un sentiero si trova

Numero del giorno: 365 Posti a concorso per funzionario Inps

E a un certo punto capisco: la scelta di usare l’acronimo APE per connotare l’anticipo pensionistico non è una semplice crasi di due parole altrimenti inutilizzabile sui titoli dei giornali e dei tg. E’ un chiaro riferimento a uno dei simboli del genio italico che negli anni in cui quel genio ancora allignava fra noi – più o meno mezzo secolo fa – creò più occupazione della buonanima dell’Iri: il caro vecchio tre ruote della Piaggio.

Siccome ha una onorata carriere l’Ape, mi chiedo sinceramente se non sia danno d’immagine associarla a un’altra cosa che è l’esatto opposto dell’onorato lavoro che ha sempre promozionato e che anzi evoca palesemente l’ozio: l’APE social.

Eccola qua. Ogni giorno il governo, pressato dai sindacati che difficilmente si accontentano, sfoglia una foglia al carciofo piantato dalla legge Fornero, che vieta di pensionarsi prima del tempo, utilizzando l’APE in versione social: l’anticipo pensionistico a carico dei lavoratori che vogliono lasciare prima viene scaricato sul bilancio dello stato con la scusante che non tutti i lavori sono uguali.

Giuro, lo dicono pure. Oggi uno dei sindacalisti usciti dall’ennesimo incontro col governo – che aveva proposto di aggiungere altre quattro categorie di lavoratori alle 15 già previste, oltre che di alleggerire ulteriormente le condizioni per le donne – ha detto che “per la prima volta il concetto che i lavori sono tutti uguali, alla base della legge Fornero, è stato derubricato nel nostro Paese”.

Questa purtroppo (o per fortuna) è l’Italia: prima equipariamo l’età di pensionamento delle donne a quella degli uomini e poi aggiungiamo un posto per loro nell’Ape social. Sicché attendiamo con ansia che finalmente venga teorizzato come lavoro usurante un’attività che interessa tantissime persone e per molti di loro per una vita intera: cercare lavoro.

Attività sicuramente usurante, e bisognerà pur dirlo alla commissione che ha avuto l’incarico di studiare le diverse categorie per capire quale sia la speranza di vita da anziano se uno fa, chessò, il conduttore di camion per quarant’anni piuttosto che il conduttore televisivo. M’immagino la fila per salire sull’Ape social.

Ma la notizia saliente, alla fine delle chiacchiere pensionistiche, è che la Cisl e la Uil si accontentano di quel che passa il governo e la Cgil no. Anzi la Camusso promette mobilitazioni già dal 2 dicembre, ricorda che il Parlamento è sovrano e per non sbagliare scrive ai gruppi parlamentari per chiedere un incontro illustrativo. L’Ape minaccia di diventare un auto articolato a furia di insaccare persone. Ma non c’è mica da preoccuparsi, perché l’Istat, tornata finalmente nella sua forma migliore, ha riportato che la crescita in Italia va che è una bellezza, quest’anno e il prossimo.

e in barba ai gufi, agli sparagnini e financo ai tirchi, questa crescita ce la godremo allargando il portafogli perché chi campa di speranza muore disperato, al contrario di chi campa di spesa (pubblica) che muore uguale, ma sazio.

Concludo con Carige e Creval che dopo averci depresso la settimana scorsa oggi rimbalzano gagliarde a doppia cifra, regalando un bel guadagno agli speculatori che hanno comprato nel momento del panico. Ora non fate che ci cascate di nuovo.

A domani.

I problemi della Cina sono anche nostri

Parrà a molti un paradosso osservare che la gran parte delle imprese zombie cinesi, ossia soggetti che con i profitti non riescono neanche a ripagare gli interessi sui debiti, si concentri nel settore manifatturiero, ossia quello che ha consentito alla Cina di trasformarsi nel Grande Produttore globale a basso costo dell’ultimo quindicennio. Eppure è del tutto logico. Altrettanto la circostanza che il secondo classificato, in questa poco onorevole classifica preparata dalla Bce nel suo ultimo bollettino sia il settore immobiliare, dove da anni viene covata (e coccolata col credito) una pericolosa bolla alquanto minacciosa. I problemi dell’economia cinese, cresciuta spropositatamente nel bene e nel male, sono noti e discussi da tempo. E ricordarne gli squilibri è utile solo nella misura in cui ci consente di comprendere che ciò che accade in economie di questa grandezza non può non avere impatto sulle nostre. E in tal senso lo studio della Bce è un ottimo viatico per farsene un’idea abbastanza chiara.

Sugli squilibri cinesi basteranno alcuni rapidi accenni. La crescita esagerata del credito è visibile da questo grafico che dice tutto quello che c’è da sapere.

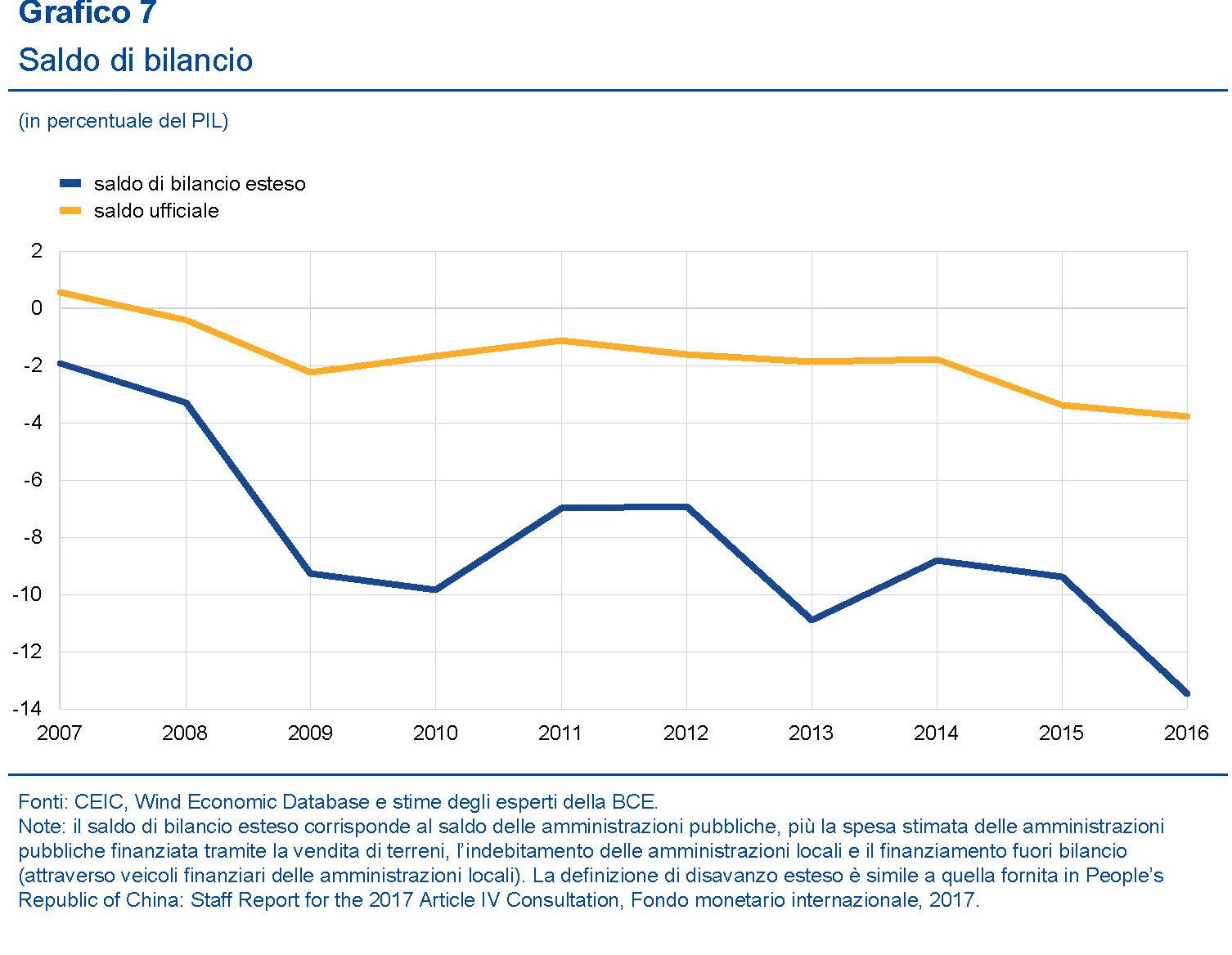

La Cina ha il rapporto credito/pil più alto fra i paesi censiti e buona parte di questo credito, che poi è un debito per chi l’ha ricevuto, è in capo alle aziende. La crescita si osserva particolarmente ripido dalle seconda metà degli anni Dieci e trova la sua ragione nell’ampio programma di stimolo impresso all’economia e fondato sugli investimenti, che il governo ha imposto al paese per assorbire lo shock post 2008. Ora la Cina sta cercando un modello di sviluppo più equilibrato, quindi meno basato sugli investimenti, ma si tratta di un percorso lungo e denso di incognite. Nel frattempo sono rimasti i problemi. E il debito è un di questo. Anche il settore pubblico ne soffre assai più di quanto dicano le statistiche ufficiali. Buona parte di questo debito, infatti, è implicito, allocato presso veicoli formalmente slegato dal settore pubblico, ma sostanzialmente ad esso connessi. La Bce propone anche una stima del deficit fiscale “esteso”, ossia al lordo di queste componenti.

Come si osserva, il deficit fiscale è praticamente il triplo di quello ufficiale, e il debito segue un andamento simile e viene stimato intorno al 60%. Grande incognita è la tenuta del sistema bancario, che ha dovuto sobbarcarsi gran parte del finanziamento dell’economia, e che alimenta buona quota del sistema delle banche ombra, la cui crescita è stata rilevante.

La Bce riconosce che “nonostante l’accentuarsi delle vulnerabilità, la Cina mantiene margini di manovra per assorbire potenziali shock avversi. La Cina vanta un consistente risparmio nazionale, ampie riserve valutarie e un avanzo delle partite correnti che contribuiscono a metterla al riparo da crisi sul fronte del finanziamento

esterno”. Inoltre “il governo dispone anche di consistenti attività del settore pubblico fra cui il proprio stock di riserve valutarie (malgrado le flessioni registrate negli ultimi

due anni). Di particolare rilevanza, inoltre, il fatto che il governo mantiene delle leve

nella gestione dell’economia, specialmente tramite stretti rapporti con imprese di

proprietà pubblica e banche”. E tuttavia ciò non dovrebbe esimere le autorità a correggere una situazione che, se trascurata, rischia di diventare una notevole fonte di contagio internazionale. “Le dimensioni della Cina – ricorda la Bce -, la sua apertura commerciale e la posizione dominante quale paese consumatore di materie prime fanno sì che la sua transizione sia determinante per le prospettive mondiali”.

Secondo le stime degli economisti di Francoforte, dal 2005 la Cina ha contribuito per un terzo alla crescita mondiale complessiva, superando il contributo aggregato delle economie avanzate. Il paese importa il 10% del valore complessivo mondiale e rappresenta più del 50% del consumo mondiale di rame, alluminio e minerali ferrosi, oltre che una quota rilevante del consumo di risorse energetiche. Inferiore, ma non irrilevante, è il livello di integrazione della Cina nel sistema finanziario globale, ancora limitata dai vincoli che il paese mantiene sul proprio conto capitale. E tuttavia “gli eventi degli ultimi anni hanno tuttavia mostrato che gli shock provenienti dalla Cina possono avere ripercussioni sui mercati finanziari internazionali”. La Bce si riferisce ai fatti dell’estate 2015, quando la volatilità valutarie e azionaria cinese contribuirono a innescare un’avversione globale al rischio, dimostrazione del fatto che “anche a fronte di contenute esposizioni dirette nei confronti del settore finanziario, gli shock provenienti dalla Cina possono ripercuotersi sui mercati finanziari internazionali tramite il canale della fiducia”. La fiducia non ha prezzo, ma costa caro perderla.

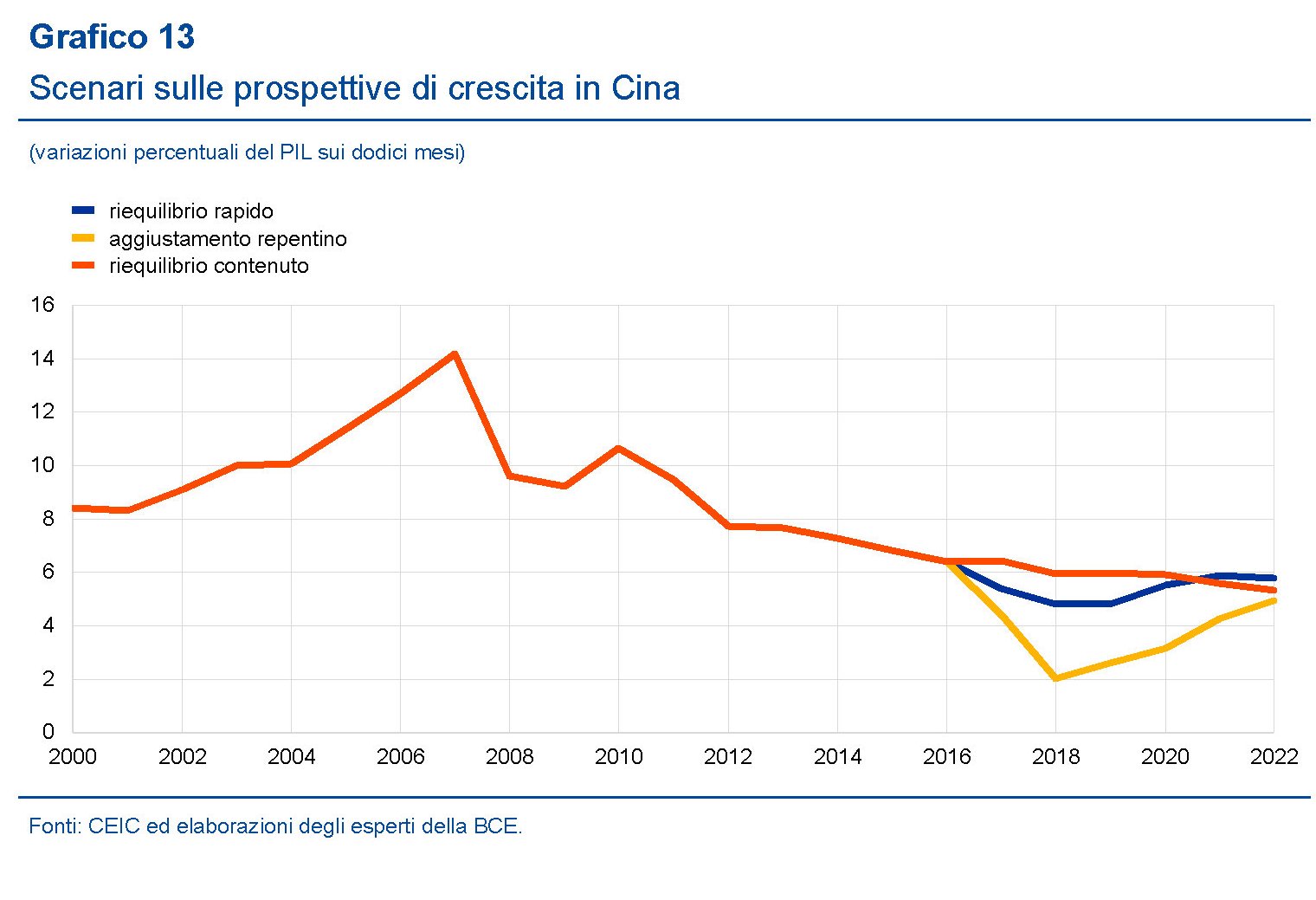

Sicché è del tutto ragionevole chiedersi quale sia il livello di profondità dei rapporti della Cina con l’Europa, modo delicato per domandarsi quanta febbre ci può provocare un raffreddore cinese. La Bce calcola che circa il 7% delle esportazioni estere dell’eurozona sono dirette in Cina, mentre i legami finanziari verso Cina e Hong Kong rappresentano il 2,7% delle sue attività bancarie estere. Ce n’è abbastanza, al netto del canale della fiducia, per monitorare con attenzione quale sarà il pattern di aggiustamento del paese da qui ai prossimi anni. La Bce distingue tre scenari, un aggiustamento repentino, uno rapido e uno più contenuto.

Ovviamente gli effetti internazionali cambiano a seconda del livello dell’aggiustamento, con oscillazioni anche notevoli. Sui prezzi della materia prima, ad esempio, un riequilibrio rapido potrebbe imporre cali al prezzo del petrolio fino al 6% in tre anni. Mentre sul versante del Pil l’area euro potrebbe subire un rallentamento dello 0,3%. “L’analisi basata sulle simulazioni – conclude la Bce – suggerisce limitati effetti di propagazione verso l’area dell’euro nel caso di un rallentamento modesto della crescita del PIL in Cina, ma effetti significativi nel caso di un brusco aggiustamento”. Tutto ciò va preso con le pinze, ovviamente, trattandosi di mere simulazioni. E non soltanto perché i dati sono frutto di congetture, ma perché la realtà potrebbe essere assai peggiore: “Negli ultimi quaranta anni la Cina è stata l’emblema del successo economico, ma la crescita dell’economia è in rallentamento e le vulnerabilità in aumento”, avverte la banca. “L’analisi di sensibilità sottolinea che gli effetti di propagazione dipendono dalla forza dei vari canali di trasmissione, nonché dalle risposte date da banche centrali e governi in termini di politiche”, osservano gli economisti. Un modo educato per dire che nessuno può sapere cosa accadrà, ma che sarebbe saggio avere pronto un piano.

L’età d’oro del gas è (quasi) dietro l’angolo

Correva l’anno 2011 quando l’IEA, Agenzia internazionale dell’energia, si chiedeva se il mondo fosse alle soglie di un’età d’oro del gas naturale. All’epoca il gas sembrava il candidato ideale per quel mondo a bassa emissione ed economicamente sostenibile che tanti sognavano e sognano tuttora. Ma poiché di sogno si trattava, cinque anni dopo l’amara realtà della contabilità mostra che la domanda di allora ha avuto una risposta negativa, pure se forse ciò è dipeso non tanto dal fatto che fosse insensata quanto dalla circostanza che sia stata posta nel momento sbagliato. Da allora infatti molte cose sono cambiate nel settore e gli analisti ritengono che è probabile siamo arrivati al punto di svolta intravisto nel 2011 dall’IEA ma poi compromesso dal calo della domanda di gas registrato da allora, con l’eccezione del mercato americano, che però ha vissuto un’altra rivoluzione, quella dello shale, che ha riguardato anche il gas. Adesso però sembra che la domanda sia ripartita. Negli ultimi dodici mesi, sottolinea il Global gas report presentato di recente da Snam in collaborazione con BCG, Center for Energy impact, “la domanda di gas sta risalendo nei mercati chiave”. “Inoltre – sottolineano – ci sono segnali positivi in termini di una maggiore offerta di liquidità e diminuzione dei costi che possono supportare un ulteriore aumento dei consumi”. A patto però che si facciano progressi lungo alcuni fattori chiave, come la competitività dei costi, la disponibilità e la sicurezza dell’offerta, circostanza quest’ultima che richiede investimenti economici e, soprattutto, politici. L’età dell’oro del gas non è ancora dietro l’angolo, ma quasi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: E dopo Creval anche Carige finisce nel Branko

Proverbio del 17 novembre Si può aiutare a rialzarsi solo chi si sforza di farlo

Numero del giorno: 1,34 Incidenza % sul pil della spesa per R&S in Italia

Cheppalle ‘ste banche. Non smetti di preoccuparti di una che ne arriva un’altra a turbarti il prefestivo. M’ero appena ripreso dall’ansia per il Creval che arriva la Carige. L’avrete saputo: è saltato il consorzio di garanzia per l’aumento di capitale da 560 milioni caldamente suggerito dalla vigilanza. Panico, orrore e raccapriccio. E soprattutto caccia ai soldi. Che conoscendo i genovesi…

Ora non è tanto la disavventura in sé che mi stupisce – sui guai della Carige sono stati versati fiumi d’inchiostro – quanto il fatto che un’altra banca si è aggiunta al già affollato banco dove banche e banchette son sedute minacciando di banchettare a spese delle mie tasse, come diversi celeberrimi anticipatori.

Ormai ho perso il conto di quante siano, ‘ste banche: venete, senesi, liguri, e neanche me lo voglio ricordare, per non guastarmi il week end. Più che un banco ormai è un branco, e non mi consola affatto sentire l’ex commissario Cottarelli, noto alle cronache per aver tentato senza successo di esorcizzare la spesa pubblica italiana col rito della spending review, che in fondo è colpa della crisi, dello spirito del tempo o di chissà cos’altro. Mai che fosse colpa di qualcuno. Cottarelli più che a un branco mi fa pensare a un Branko.

No, non quello dell’oroscopo sul Messaggero. Quest’altro.

Anche lui fa oroscopi, a ben vedere, per sminuzzare lo spirito del tempo e azzardare previsioni. Solo che parla di soldi e fotografa flussi astrali sotto forma di statistiche sulla ricchezza, tema che appassiona i tantissimi che nascondono conflitti mal risolti con sentimenti inconfessabili.

Volete un esempio degli oroscopi del nostro Branko finanziario, oggi in grande spolvero a una conferenza Luiss? “Anche i cittadini più poveri degli Stati Uniti sono ricchi più della metà dei cittadini del resto del mondo”. Oppure: “Negli ultimi 20 anni, con crescita di Cina, India e Asia in generale assistiamo a un ribilanciamento globale”. E mi fermo qui perché il succo è chiaro: siamo infilati in un andamento cosmico che favorisce il contadino cinese e manda in disgrazia i banchieri genovesi, dopo quelli senesi, veneti, eccetera. Non è mai colpa di nessuno, insomma: è un’ingiustizia globale.

Si sa che contro le ingiustizie c’è poco da fare (ma molto da guadagnare), tranne che darne notizia, perciò prima di salutarvi ve ne confesso un’altra che mi ha tolto il sonno: ho scoperto che avere più figli non serve a stimolare nei padri la vocazione del lavoro part time. Al contrario di quanto accade alle madri.

Com’è possibile, mi dico, che avere tre figli in casa non motivi un qualunque bravo padre a passare più tempo con loro, a guadagnare di meno e al tempo stesso mantenerli con agiatezza?

Un giorno, appunto. Al massimo.

Buon week end.

Cartolina: La sfiducia dei benestanti

La fiducia nei governi è caduta nei paesi Ocse, dice l’organizzazione parigina, in uno dei suoi tanti studi che provano a fotografare lo spirito del tempo. E chissà perché mi sembra del tutto ovvio che sia così, né mi stupisce che questa caduta di fiducia nei paesi benestanti del mondo, ché tali in gran parte sono i partecipanti all’Ocse, si sia consumata fra il 2008 e il 2011, quando l’economia diede prova così cattiva di sé e i governi di conseguenza. Malgrado si tenda a dimenticarlo, dall’economia alla politica il passo è brevissimo e le popolazioni ci mettono poco ad accusare il governo ladro, quando piove. Perciò nessuno stupore che al picco del malumore, intorno al 2011, appena poco più del 35 per cento rispondesse sì alla domanda se avesse fiducia nel proprio governo. Ossia che più di due cittadini su tre non ne avessero affatto. Lo stupore semmai è che prima del disastro la quota di popolazione fiduciosa nel governo fosse di poco superiore al 40 per cento. Mi domando di cosa si fidino, queste popolazioni benestanti e li sospetto di una certa ingratitudine nei confronti del sistema che li ha coccolati per così tanti decenni. Ma in fondo non è questo il punto. Il problema è che la sfiducia è una malattia che dal capro espiatorio politico finisce col contagiarsi al sentimento economico. Dall’economia alla politica il passo è brevissimo, abbiamo detto. Vale anche il contrario.

La sfida per il central banking: parlare meglio e ascoltare di più

La comunicazione è una strada a doppio senso, dice Hyun Song Shin, capo della ricerca della Bis, invitato a parlare a un recente convegno a Francoforte (“Communications challenges for policy effectiveness, accountability and reputation”) svelando in poche battute la sostanza del problema. Ossia il fatto che comunicare non è soltanto parlare, pratica sempre più diffusa nel central banking in questi anni tormentati, ma significa anche ascoltare. “Prima che la banca centrale possa guidare l’economia – dice Shin – ha bisogno di ascoltare per imparare dove dirigerla”. Affermazione che svela il sottotesto della nostra contemporaneità che conta sempre più sul central bankin per la gestione delle questioni economiche.

E’ su questo presupposto che la questione di una buona comunicazione diventa dirimente. In fondo aspettative e percezioni sembra muovano le faccende economiche assai più delle quantità, che sono sfuggenti quando si parla di economia. Parrà proposizione eretica, ma focalizzarsi sull’importanza della comunicazione è tutto sommato coerente con quel mondo alla rovescia dove le banche centrali devono lottare per aumentare l’inflazione che fino a un decennio fa si sforzavano di non far salire e dove la reputazione, asset squisitamente effimero, conta assai più degli asset misurabili. Proposizione serissima, perciò, che spiega anche la ragione della conferenza organizzata a Francoforte alla quale hanno partecipeto il governatore della BoE Mark Carney, quello della Bce, Mario Draghi, Haruhiko Kuroda della BoJ e la collega della Fed Janet Yellen. In sostanza i pezzi grossi del centrale banking, alle prese con i dilemmi di Alice dietro lo specchio, per usare il titolo di un recente e illuminante speech di Claudio Borio, capo del dipartimento economico e monetario della Bis, dedicato proprio ai dilemmi inestricabili nei quali si agita il central banking contemporaneo. Nel mondo sottosopra illustrato da Borio è meglio credere che il boccino stia in mano alla comunicazione, piuttosto che accettare il pensiero che qualcosa nel migliore dei mondi possibili immaginato dalle banche centrali sia sbagliato. Come spiegare, ad esempio, la divergenza inflazionistica fra Usa e Uk, dove l’inflazione mostra segnali timidi di ripresa, e gli andamenti in Europa e Giappone, alle prese con revisioni al ribasso, che le politiche monetarie espansive non riescono a mitigare. Forse Bce e BoJ hanno un problema di comunicazione?. O forse farebbero meglio ad ascoltare Borio. “Potrebbe essere che l’inflazione sia come una bussola con l’ago rotto? Sarebbe una prospettiva spaventosa, il peggior incubo di un banchiere centrale. E quali sarebbero le implicazioni per il central banking?” Perdere la bussola non vuol dire solo muoversi alla cieca. Potrebbe significare anche fare il contrario di quel che serve. Ad esempio comunicare troppo.

L’intervento di Shin aggiunge qualche argomento a sostegno del sospetto che forse le banche centrali stiano parlando troppo per la semplice ragione che non sanno più bene cosa fare e così facendo aumentano il rumore di fondo. “Più forte la banca centrale parla, più è probabile che ascolti la propria eco”. Ed ecco il problema: l’autoreferenzialità. La banca centrale parla ai mercati che restituiscono segnali alterati dalla voce della banca che a sua volta li utilizza per dire altre cose dimenticando di averli in qualche modo provocati. E’ un po’ il meccanismo che vediamo all’opera sui tassi di interesse, ma traslato nel mondo più impalpabile, eppure altrettanto concreto, delle informazioni.

Nel suo speech Shin usa l’esempio degli swap sui tassi di inflazione che gli investitori possono attivare per proteggersi contro il rischi di rialzo dei prezzi come facevano i fondi pensione quando erano comuni gli schemi di fondi a prestazione definita. Col declinare di questi schemi, sostituiti ormai in gran parte da quelli a contribuzione definita, questi swap sono diventati assai più sensibili alle notizie economiche di breve termine, specialmente quando provengono dalle banche centrali. E lo stesso si è osservato anche per gli swap di lungo termine, che invece dovrebbero essere interessati da questi annunci di breve termine. Invece si è notato che il tasso swap di inflazione ha iniziato a muoversi in congiunzione con lo yield nominale. “Una possibile spiegazione – dice Shin ricordando che ce ne sono anche altre – è che ciò rifletta in parte l’impatto della forward guidance delle banche centrali”. Quando parlano, insomma, le BC non influenzano solo le aspettative sui tassi di interesse ma incidono su settori e variabili che magari neanche vengono considerate nei loro discorsi. “Questi sviluppi dovrebbero indurci a una maggiore riflessione quando ci fermiamo a leggere segnali di mercato – avverte Shin – . Come commentatori, diamo molto peso ai segnali del mercato. Tendiamo a personalizzarlo e a credere che sia dotato di lungimiranza. Ma il mercato non è una persona. I prezzi sono il risultato dell’interazione di molti attori e non le credenze di un attore in particolare. Parlare delle “aspettative del mercato” va bene come una semplificazione per i prezzi di mercato, ma dovremmo essere cauti nel cadere nella trappola di prendere letteralmente questa espressione, pensando al mercato come a una persona con cui puoi sederti e ragionare”. Il mercato, infatti, è pieno di irragionevolezze: risposte perverse, come le chiama Shin, ricordando il comportamento degli assicuratori tedeschi sul mercato dei bund discusso qualche tempo fa. Se il mercato è soggetto a questi comportamenti “la forward guidance delle banche centrali diventa più potente”. “Nel peggiore dei casi, la banca centrale potrebbe finire in un ciclo di feedback in cui agire sui segnali dal mercato potrebbe distorcere ulteriormente tali segnali”.

Allora è possibile che le banche centrali stiano parlando troppo? Shin immagina una sorta di trade off e suggerisce un rimedio: “Se le banche centrali parlano di più per influenzare i prezzi di mercato, dovrebbero ascoltare meno i segnali provenienti da

quegli stessi mercati”. Il rischio sennò è ascoltare l’eco della propria stessa voce e quindi fraintendere. L’alternativa, parlare di meno, “non è un’opzione praticabile”. “Le azioni della banca centrale contano troppo per le vite della gente comune per riportare l’orologio a un’epoca in cui il silenzio era d’oro. Questa responsabilità esige che le banche centrali chiariscano le basi delle loro azioni”.

Sicché l’unica soluzione praticabile è imparare ad ascoltare, una capacità sottovalutata, dice Shin. “Ascoltare meglio e con maggiore consapevolezza di sé darebbe spazio alle banche centrali per fare di più mantenendo una posizione distaccata e producendo decisioni più informate”. Ricordando che “più la banca centrale sussurra per non turbare i mercati, più i mercati si inclinano per ascoltare meglio”. E in tal senso “una maggiore consapevolezza di sé nella comunicazione è un’abilità di cui le banche centrali possono aver bisogno di sviluppare prima, piuttosto che dopo”. Il silenzio è d’oro. O almeno lo era. E questo i banchieri centrali dovrebbero continuare a ricordarlo pure adesso che sono costretti a parlare di più perché “le azioni della banca centrale contano troppo per le vite della gente comune”. E forse è questo il problema. La comunicazione è solo una conseguenza.