Categoria: Annali

Cronicario: “Bilanciamenti non irragionevoli” per i pensionati

Proverbio del giorno Sbagliando strada si impara a riconoscere la propria

Numero del giorno: 10.800.000.000.000 Debiti in $ fuori dagli Usa

And the winner is...Nessun dubbio oggi. Il sicuro vincitore del premio Supercazzola del giorno, appena istituito dal vostro Cronicario preferito è la Corte Costituzionale, alla cui maestà m’inchino, nella mia qualità di cittadino, ma soprattutto di contribuente.

E che dice la Corte Costituzionale? Metto tutto il comunicato stampa perché è un capolavoro. Titolo: perequazione trattamenti pensionistici. E già qua serve il vocabolario. Eccolo

Perequare significa perciò perseguire un criterio di equità. Piena eguaglianza, quindi. E poi il resto: “La Corte costituzionale ha respinto le censure di incostituzionalità del decreto-legge n. 65 del 2015 in tema di perequazione delle pensioni, che ha inteso “dare attuazione ai principi enunciati nella sentenza della Corte costituzionale n. 70 del 2015”. Pro memoria: il governo Monti provò a togliere per un paio d’anni l’adeguamento automatico delle pensioni a chi superava tre volte la minima, beccandosi nel 2015 una sonora bocciatura della Consulta. Tutta la storia la trovate qua, se proprio volete guastarvi il fegato. Morale della favola: la pensione non si tocca, e neanche gli adeguamenti. Sennò che perequazione è?

Nel merito stavolta la Corte doveva giudicare su alcune censure di incostituzionalità proposte sul decreto legge 65 del 2015 che diede seguito alla sentenza che aveva condannato il governo, costringendolo a ristorare i pensionati sperequati. Il conto teorico superava i 17 miliardi, fra arretrati e competenze 2015. Il governo fece un decreto magico e li fece diventare 2,2 per il 2015, un bel 0,13% di pil che generò una crescita dell’indebitamento netto – leggi deficit – dello 0,03%. Ma che volete che sia di fronte alla salvezza della perequazione? Peraltro c’è da mettere in conto altri due miliardi di spesa in quattro anni. Ma comunque alla fine un robusto risparmio. Tanto che qualcuno ha fatto ricorso alla Consulta per far cancellare il decreto.

Per fortuna la Consulta vigila sulle perequazioni, purché siano ragionevoli. E così arriviamo alla parte finale del comunicato: “La Corte ha ritenuto che – diversamente dalle disposizioni del “Salva Italia” annullate nel 2015 con tale sentenza – la nuova e temporanea disciplina prevista dal decreto-legge n. 65 del 2015 realizzi un bilanciamento non irragionevole tra i diritti dei pensionati e le esigenze della

finanza pubblica”. Bilanciamento non irragionevole è espressione meravigliosa, ne converrete. D’altronde lo sbilanciamento ragionevole provocato dalla (im)previdenza italiana sulla finanza pubblica merita solo il meglio. E la Consulta lo sa bene.

Purtroppo che oggi si sarebbe parlato di pensioni era chiaro a tutti, dopo che l’Istat ieri aveva osservato l’allungamento della speranza di vita di cinque mesi, immediatamente traslata in aumento di vita lavorativa. E infatti, ecco alcuni titoli delle agenzie:

Pensioni: Martina (ministro agricoltura), rinviare aumento età pensionabile

Pensioni: Poletti (ministro del lavoro), c’è un anno di tempo per discutere legge

Pensioni: Guerini, giusto ripensare regole, tempi ci sono

Pensioni: Cuperlo, bloccare automatismo aumento età

Pensioni: Furlan, importante presa posizione Martina

Pensioni: Consulta; Spi-Cgil, irrisolto problema reddito pensionati

Pensioni: Barbagallo; senza un accordo, lotta sindacale

Pensioni: Istat, quasi metà donne sotto i mille euro

Pensioni: Istat, 16 donne su 100 sono senza

Pensioni: Conapo, aumento età assurdo per Vigili fuoco

Pensioni: Polverini (Fi), con Consulta ingiustizia è fatta

Pensioni:Sacconi, senza correzione bilancio false promesse

Pensioni:Orlando,bene riflessione.Riapra dialogo a sinistra

Pensioni: Della Vedova, no a controriforme contro i giovani

Ne avete abbastanza? Io sì

A domani

Cronicario: Viviamo più a lungo, scordatevi la pensione

Proverbio del 24 ottobre I difetti sonnecchiano, ma non muoiono

Numero del giorno: 3.540.000.000 Surplus commerciale Italia a settembre

E anche oggi vince l’Istat. Nel senso che come ormai accade da un pezzo ci regala la migliore notizia del giorno. Ma che dico del giorno: dell’anno. Ma che dico dell’anno: del quinquennio. Non la sapete? Certo che la sapete: viviamo di più, che in pratica vuol dire che moriamo di meno.

Certo è bellissimo leggere che rispetto a 40 anni fa i bambini di meno di un anno muoiono sette volte meno – alla faccia di quelli che odiano il progresso – ma in fondo fa il paio col fatto che l’abbassamento del rischio di morte degli 80-89enni abbia spiegato da solo il 37% del guadagno della sopravvivenza maschile.

La parte più interessante però arriva a metà dell’opera. “La speranza di vita aumenta in ogni classe di età. All’età di 65 anni, ad esempio, arriva a 20,7 anni per il totale dei residenti, allungandosi di cinque mesi sul 2013”. Vi ricordano qualcosa i 65 anni? Dai pensateci bene: era l’età in cui una volta si andava in pensione. Anzi, c’è stato un tempo in cui a 65 anni eri pensionato anche da un ventennio se eri fortunato. Perché una volta, quando si moriva prima, ci si pensionava prima. Anzi, a dirla tutta, ci si pensionava prima a prescindere, per godersi la vita il più possibile. Oggi invece, che si muore dopo, si lavora di più.

E infatti dal 2019 si andrà in pensione di vecchiaia a 67 anni, oppure serviranno 43 anni e tre mesi di contributi per gli uomini e 42 e tre mesi per le donne: quei cinque mesi giusto di aumento di speranza di vita rispetto all’ultima revisione che Istat ha certificato oggi. Della serie: vuoi campare di più? Allora fatica! Non siete contenti di vivere di più? Immagino di sì. Allora vi do un’altra informazione che vi renderà definitivamente felici. Le pensioni scompariranno, a furia di aumentare la speranza di vita. Ma tranquilli: non le rimpiangeremo. Saremo troppo rincoglioniti da una vita di lavoro più o meno precario.

A proposito di lavorare. Vi sarà piacere sapere che sempre l’Istat ci informa che l’indice delle retribuzioni contrattuali orarie, a settembre, è aumentato dello 0,6 a settembre rispetto a un anno fa e che nei primi nove mesi di quest’anno la retribuzione oraria media è cresciuta dello 0,4% rispetto allo stesso periodo del 2016. Quindi abbiamo realizzato il mondo perfetto: si lavora per poco, ma per sempre e si vive a lungo.

State allegri.

A domani.

La sparizione della classe media dipende pure dal fisco

Nel grande libro della nostre cronache economiche cresce di volume il capitolo dedicato al tema assai popolare della diseguaglianza al cui interno occupa uno spazio crescente un’altra questione ad esso correlata: la sparizione della classe media, o quantomeno il suo assottigliamento, alla quale stiamo assistendo da almeno un paio di decenni. Sulle ragioni di tale tendenza sono stati versati i canonici fiumi d’inchiostro, con la globalizzazione grande indiziata nel processo intentato dalle opinioni pubbliche di mezzo mondo.

Mezzo mondo letteralmente, visto che la globalizzazione trova illustri difensori fra i campioni dei paesi emergenti, e non a caso. Il teorema dell’aumento della diseguaglianza, del quale la sparizione della classe media è un corollario, cela infatti una natura bifronte che viene messa bene in evidenza nell’ultimo Fiscal Monitor del Fmi. L’analisi cela in sostanza un dilemma di difficile scioglimento, visto che, come si può osservare da questo grafico, la diseguaglianza è diminuita globalmente mentre è aumentata all’interno dei paesi. In sostanza l’indice di Gini, che lo ricordo è uno degli indicatori statistici utilizzati per misurare l’equità della distribuzione di reddito e ricchezza all’interno di una società, è diminuito di alcuni decimi di punto negli ultimi trent’anni su scala globale, mentre è aumentato all’interno di alcuni paesi a partire dal XXI secolo. In sostanza, la diminuzione della povertà globale, guidata dai progressi registrati in Cina e in altri paesi emergenti, è stata in qualche modo associata a una maggiore diseguaglianza a livello locale, con i paesi avanzati a guidare la classifica per la semplice ragione che qui la classe media è cresciuta e ha prosperato a partire dal secondo dopoguerra. Quindi chi dice che la diseguaglianza è aumentata dice una mezza verità e una mezza bugia, dipende da come la si vede.

Se focalizziamo la nostra attenzione sull’aumento della diseguaglianza all’interno dei singoli paesi, ci ritroviamo nel pieno nella narrazione che va per la maggiore, con i ricchi che diventano più ricchi e i poveri che aumentano. Questo effetto è la conseguenza oppure la causa, dipende sempre da come la si veda, proprio dell’assottigliarsi della classe media. L’analisi del Fmi diventa interessante allorquando prende in esame un altro possibile indiziato in questo processo: il declino pluridecennale della progressività fiscale, associato al suo compagno di ventura: la liberalizzazione dei flussi di capitale. Ecco come la racconta il Fondo.

In sostanza, ci viene raccontato che c’è stato un notevole calo delle imposte sui redditi elevati dall’inizio degli anni ’80. Questo viene associato al fatto che oggi il 10% più ricco detiene il 50% della ricchezza globale, mentre si nota che ci sono poche prove che un aumento delle tasse scoraggi la crescita. Se unite i fili, il sottotesto è molto chiaro. I policymaker dovrebbero prendere in considerazione l’idea di tornare a far crescere le tasse sui redditi più elevati, che però, nota il Fondo, appartengono ai grandi influencer della vita pubblica. E questo rende l’opzione politicamente poco praticabile. Vale la pena ricordare tuttavia che all’inizio degli anni ’80 in alcuni paesi (il Giappone) l’aliquota più alta sfiorava il 90%, come si può vedere da questo grafico. Si tratta di un’informazione ormai acquisita da un pezzo nel dibattito pubblico. “La progressività è molto diminuita negli anni ’80 e negli anni ’90 ed è rimasta sostanzialmente stabile da allora”, scrive il Fmi. Sappiamo dunque cosa successe negli anni ’80: nei tre decenni trascorsi da allora il top income tax rate, ossia l’aliquota più elevata, nella media dei paesi Ocse è passata dal 62% del 1981 al 35% del 2015.

Al contrario si tende a dimenticare quello che è successo negli anni ’90. “Molte riforme fiscali fin dagli anni ’90 – scrive il Fmi – hanno riguardato un aumento delle soglie di esenzione, associato a un minor tasso di progressività, causando uno spostamento nel peso della tassazione dai redditi molto bassi e molto alti a quelli medi”. La famosa classe media. I ricchi sono diventati più ricchi e i poveri meno poveri, solo che al contempo, anche per le varie crisi che si sono succedute, è iniziato quel processo di scivolamento di molti della classe media che si trovavano ai margini e che hanno finito col far aumentare il numero complessivo dei poveri. Come dire: i poveri sono diventati meno poveri, ma più numerosi. E questo non è accaduto solo per colpa della globalizzazione o dei capitalisti, ma anche per precise scelte dei governi. Questo mutamento è osservabile dal grafico che abbiamo visto prima: l’indice di Gini all’interno dei paesi inizia a peggiorare proprio dagli anni ’90, in confronto alla fine degli anni ’60, e poi di nuovo agli inizi del XXI secolo, mentre la crisi del 2008 non l’ha mutato.

Il Fmi non analizza le ragioni di questa scelta, che ha riguardato pressoché tutti i paesi avanzati. Però osserva un’altra caratteristica di questo trentennio: lo spostamento crescente della tassazione sul lavoro a vantaggio del capitale, motivata in parte con l’esigenza della competizione in un mondo dove i capitali venivano lasciati sempre più liberi di circolare. Sia come sia, il risultato è chiaro. La diseguaglianza all’interno di molti paesi paesi è aumentata. Molto sarà dipeso dalla crisi, o dall’internazionalizzazione, come dicono i No global. Ma pure il Fisco ha fatto a sua parte.

Cronicario: Redditieri di tutta Italia, unitevi!

Proverbio del 20 ottobre Un oggetto rubato non dà gioia al cuore

Numero del giorno: 0,5 Stima crescita pil secondo Bankitalia nel III trimestre

Prima che chiudo bottega, visto che è venerdì e per 48 ore sparisco, devo dirvi un paio di cose che non potete ignorare. Ecco la prima:

Che vuol dire? Che siamo diventati dei discreti redditieri che incassano un dignitosissimo gruzzoletto dai propri investimenti esteri (e vi risparmio quello che incassiamo da quelli patriottici). L’istogramma ocra misura proprio i redditi primari della bilancia dei pagamenti, che da una vita registravano deficit e adesso hanno segnalato un surplus di quasi dieci miliardi in un anno contribuendo al miglioramento del saldo di conto corrente. In pratica vuol dire che dall’estero sono arrivati più soldi di quanti gliene abbiamo mandati noi.

Esagero? Ma avete visto come stavamo nel 2011? Avevamo un saldo negativo per 60 miliardi. Bastava lo starnuto di un pigmeo e rischiavamo l’apocalisse. E in effetti ci siamo andati vicini. Com’è successo ‘sto miracolo è materia per i secchioni, categoria alla quale mi guardo bene dall’iscrivermi, però qualche sospetto ce l’ho…

Prima che corriate a toccare ferro vi do un’altro possibile candidato.

Il dato è vecchiotto, ma la dice lunga. Oggi le famiglie italiane contano più di 4.000 miliardi di ricchezza finanziaria che genera belle rendite, che diventano bellissime se ci mettete dentro anche quelle che ricavano dagli immobili. Ecco i dati più aggiornati diffusi da Consob.

In pratica siamo seduti sulla nostra fortuna. E non è tanto strano che siamo diventati redditieri, ma che non lo fossimo prima. Come sia possibile che un paese ricco come il nostro abbia un’economia anemica è un mistero, ma una cosa possiamo dirla, per rinsaldare lo spirito di corpo: redditieri di tutta Italia, unitevi!!

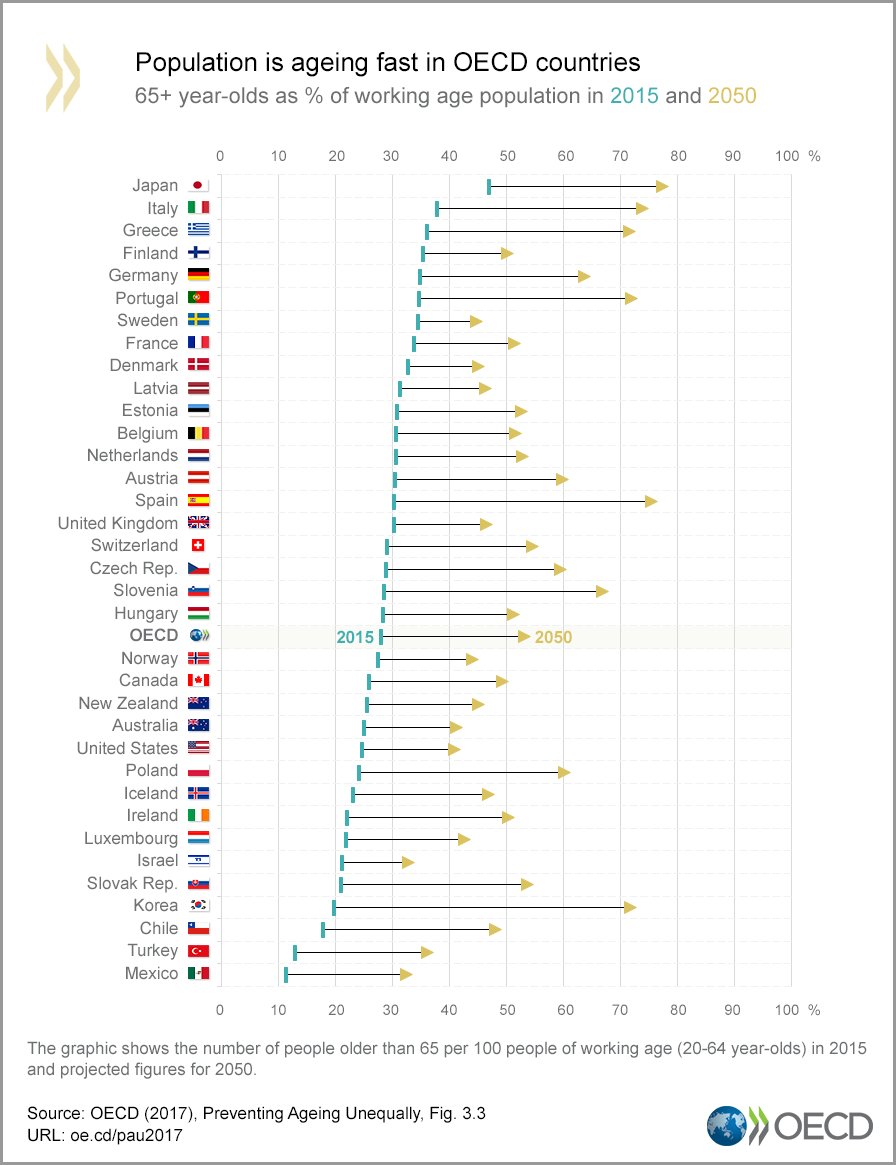

Potrebbe pure bastare per oggi, mi dico, ma poi mi casca davanti agli occhi uno di quei grafici che ti fanno venire voglia di studiare (ma solo per un minuto) Lo metto qui, magari viene a voi (ma non credo).

Osservo alquanto scioccato quell’esercito di giapponesi di oltre 65 anni che pesa quasi il 50% sul totale della forza lavoro, e a seguire vedo il nostro quasi 40%, avviato a diventare un buon 75%, quasi quanto il Giappone, nel 2050.

E allora mi sorge il sospetto che sia questa demografia l’autentica protagonista della nostra economia, che somiglia sempre più a quella del Giappone: ricca e pigra. Ma è tardi per cercare una risposta.

A lunedì.

Cartolina: Casa dolce casa

Cosa rimane del ciclo immobiliare espansivo che ha investito tutto il mondo, travolgendolo all’inizio del XXI secolo? Rimane una notevole ricchezza patrimoniale che nell’ultimo quindicennio è cresciuta per tutti e che per molti, dove l’espansione dura ancora, continua ad aumentare. La ricchezza è cresciuta anche per coloro che hanno riempito di cronache piagnucolose gli anni delle vacche magre, quando sono arrivate le perdite. Il calo spagnolo, uno fra i più vistosi e commentati, è stato di un robusto 33 per cento, ma a fronte di guadagni che hanno sfiorato il 150 per cento nei primi otto anni del secolo. L’Irlanda, altro caso di scuola, ha perduto il 36 per cento, ma ha guadagnato il 102 per cento quando il mattone volava. E persino noi italiani abbiamo spuntato un guadagno reale netto del 45 per cento sull’intero periodo. Certo spaventa quel 150 per cento di crescita del mattone neozelandese, di sicuro eccezionale, così come stupisce la deflazione immobiliare del Giappone, che ha perso il 27 per cento di valore nei tempi buoni e ha guadagnato un povero 1 per cento mentre i prezzi calavano un po’ ovunque. Ma aldilà degli estremi, la storia ci dice che in media, e quindi al lordo di tante eccezioni, i paesi avanzati hanno avuto rendimenti reali dal mattone del 7 per cento l’anno negli ultimi 45 anni. Il mattone, nel lungo periodo, resiste a tutto. Salvo che ai terremoti, ovviamente. E al Fisco.

Cronicario: Il nuovo sport italiano: cercare lavoro

Proverbio del 19 ottobre La tartaruga non abbandona la sua corazza

Numero del giorno: 6,8 Crescita Pil cinese nel terzo trimestre

Siccome è giovedì e inizio a soffrire di sindrome da week end prossimo ma ancora lontano, decido di occuparmi solo di cose leggere, di quelle capaci di tenere desta senza troppo sforzo l’attenzione di voi divoratori del Cronicario, che sarete come me immagino estenuati dall’attesa che ancora ci attende prima dell’agognata ricompensa.

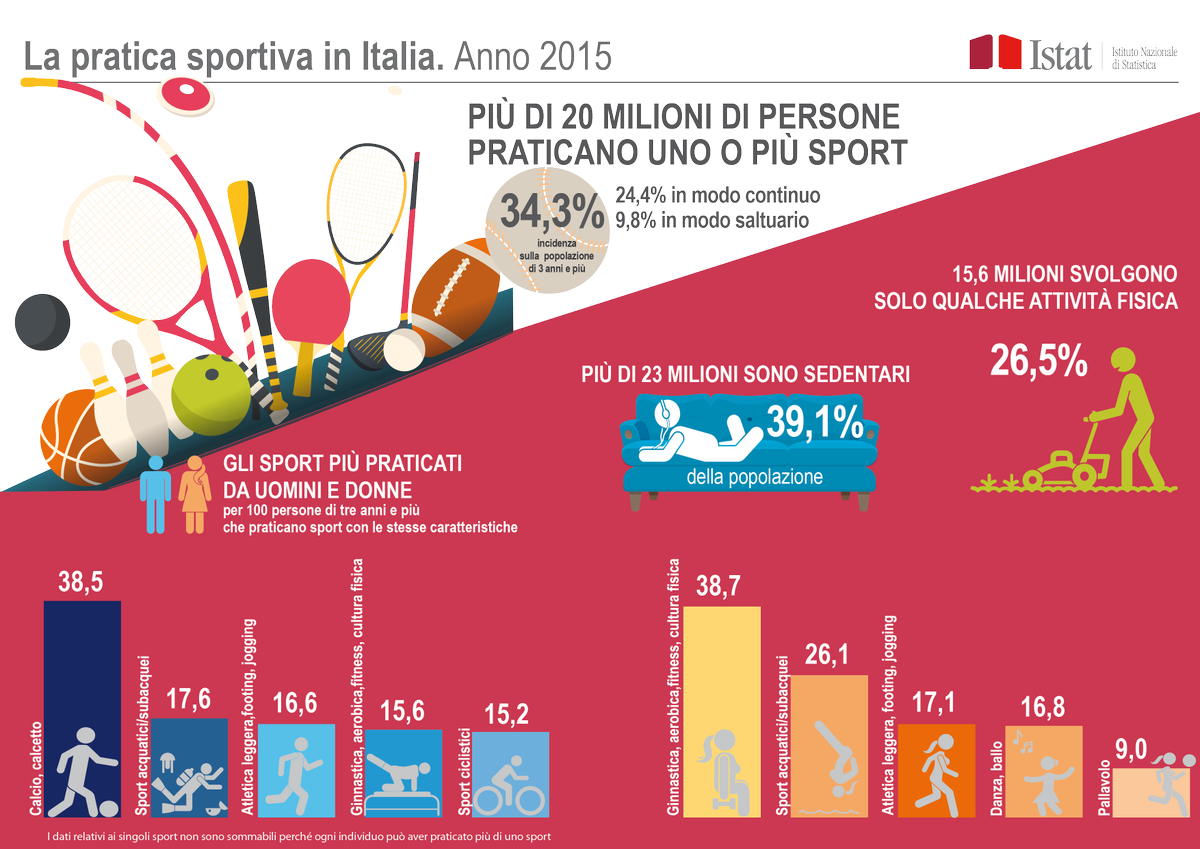

Mi agito svogliato fra grafici e tabelle dall’aria defatigante fino a che pure oggi non mi arriva l’Istat in soccorso. Il mio istituto preferito lancia uno di quegli argomenti perfetti per l’aperitivo del pomeriggio, da affrontare dopo il primo cicchetto e l’immancabile boccata di nicotina: gli italiani e lo sport.

Anzi, guardate l’infografica che è meno faticosa: è pur sempre la vigilia di venerdì.

M’interrogo se avere un italiano su tre che si agita facendo sport, e addirittura uno su quattro che lo fa regolarmente, faccia di noi una popolazione atletica, anche se certo, quel 39,1% di sedentari non è che deponga a nostro favore.

Mi sorge però il sospetto che questi sedentari siano impegnati in pratiche sportive che la statistica, notoriamente imperfetta, fatica a inquadrare nella sua tassonomia, forse perché magari fatica ad aggiornarsi. E il sospetto trova una qualche conferma nella tarda mattinata, quando l’Inps produce un gradevole documento redatto dal suo Osservatorio sul precariato. Qui scovo la seguente tabella, che riesce persino a guarire la mia sindrome da vigilia del venerdì.

Ed è nella filigrana di questi andamenti, con l’aumento dei rapporti a termine che surclassa quello dei contratti a tempo indeterminato, che intravedo il nuovo sport degli italiani, magari quelli che l’Istat censisce immeritatamente come sedentari: cercare lavoro. Vi do un altro indizio: le assunzioni a tempo indeterminato sono calate del 30,7% fra gennaio/agosto 2016 su gennaio/agosto 2015, e di un altro 3,5% nello stesso periodo di quest’anno rispetto all’anno scorso. al contrario, le assunzioni a termine sono cresciute del 4,8 nel 2016 e del 26,3 nel 2017.

Peraltro è uno sport molto dibattuto. Al bar e nei talk show, ammesso che ci siano differenze, ha superato il campionato e persino la Champions, e come si addice a queste discussioni, molti di quelli che ne parlano non sanno quel che dicono. Esempio:

Il 61% a tempo indeterminato….

Non preoccuparti, piccoletto. Sappi solo che è personaggio illustre, per giunta contornato da sedicenti giornalisti che non hanno battuto ciglio quando la rilasciato questa dichiarazione diciamo approssimativa. Tu pensa a studiare le lingue. Così è più facile trovare un lavoro stabile e farti una carriera. All’estero.

A domani.

Le banche centrali hanno perso la bussola

Come Alice dietro lo specchio, per usare la metafora scelta in un recente speech da Claudio Borio, capo del dipartimento economico e monetario della Bis, le banche centrali sono alle prese con un mondo al contrario dove devono lottare per aumentare l’inflazione che fino a un decennio fa si sforzavano di non far salire. Al tempo stesso si trovano a lamentare la crescita piatta dei salari e ad auspicare stimoli fiscali, ossia ciò che una volta paventavano. Come è perché si è verificato questo sottosopra che sta terremotando il mestiere di banchiere centrale? “La lotta all’inflazione ha definito la generazione dei banchieri centrali del dopoguerra – dice Borio – incoraggiarla potrebbe definire quella attuale”.

Un cambiamento che implica una profonda rivisitazione del paradigma economico incorporato nel central banking, costruito su ipotesi teoriche che, alla prova dei fatti del nostro tempo, mostrano crepe significative. “Potrebbe essere che l’inflazione sia come una bussola con l’ago rotto? Sarebbe una prospettiva spaventosa, il peggior incubo di un banchiere centrale. E quali sarebbero le implicazioni per il central banking?” Sbaglieremmo a pensare che queste preoccupazioni in fondo riguardino solo gli addetti ai lavori. L’azione delle banche centrali, come dimostrano le politiche monetarie messe in campo in questi anni, hanno effetti significativi sulla nostra vita di tutti i giorni. E l’idea che questi policymaker agiscano seguendo una bussola “rotta” dovrebbe spaventare chiunque, non soltanto loro.

Per capire l’imbarazzo nel quale si trovano i banchieri centrali, bisogna mettere in discussione alcuni punti fermi del dibattito teorico, che si sono stratificati nel corso di decenni. “Forse stiamo sottostimando l’influenza dei fattori reali sull’inflazione, anche in un orizzonte lungo”, dice Borio. E al tempo stesso “forse stiamo sottostimando l’influenza che la politica monetaria ha sui tassi reali di interesse nel lungo periodo”. Che significa innanzitutto questionare l’ipotesi secondo la quale l’inflazione sia sempre una questione monetaria, come ebbe a dire Milton Friedman, e soprattutto l’ipotesi che la moneta, in un periodo lungo di tempo, sia neutrale rispetto all’economia reale. Il che sottointende che il tasso di interesse reale sia sempre vicino al cosiddetto tasso naturale di interesse, ossia quello che esprime un’economia in piena occupazione, al netto del ciclo economico.

Nel mondo dietro lo specchio questo implica un capovolgimento di prospettiva che stravolge la percezione della realtà del central banking. I banchieri centrali usano manovrare i tassi a breve termine osservando l’inflazione, nell’ipotesi che quest’ultima sia un buon indicatore del livello di utilizzazione della capacità produttiva e al tempo stesso credendo che la manovra di questi tassi non avrà effetti sull’equilibrio finanziario di lungo termine. Usano il target di inflazione per ottenere la stabilità dei prezzi, ipotizzando che la manovra dei tassi a breve termine, sia neutra, ossia non pregiudichi la stabilità finanziaria. Ma dal mondo rovesciato dietro lo specchio sembra invece le banche centrali farebbero meglio a perseguire la stabilità finanziaria, e così facendo ottenere quella dei prezzi. D’altronde sia il tasso naturale – variabile non osservabile – sia il legame fra inflazione e capacità produttiva si sono dimostrati poco affidabili come indicatori della realtà economica dei nostri giorni. Abbiamo situazione di quasi piena occupazione dove i salari non crescono e l’inflazione rimane ostinatamente bassa, il che mette fuori gioco la curva di Phillips. E la manovra dei tassi sembra impotente a modificare questa dinamica, mentre sempre più osservatori temono i rischi sulla stabilità finanziaria che tale manovra è capace di provocare nel lungo periodo. Aver perso la bussola non vuol dire solo muoversi alla cieca. Potrebbe significare anche fare il contrario di quel che serve.

Cronicario: I poveri giovani di oggi saranno vecchi poverissimi

Proverbio del 18 ottobre Il tempo è come un uccello, se non si prende vola via

Numero del giorno 900.000.000 Surplus bilancia pagamenti tecnologia Italia

Quant’è bella giovinezza pure se non c’hai una lira (rectius: un euro), potremmo dire parafrasando il poeta, pure se il prosaico glosserebbe osservando che con due euri in tasca la giovinezza è meglio.

E poiché sempre il poeta – l’originale non il tarocco che sarei io – ricorda che la giovinezza purtroppo fugge, c’è di che intristirsi a leggere l’Ocse,la quale, fotografando l’ennesimo trend globale e secolare – ormai sono un’infinità – scrive che “le generazioni più giovani dovranno affrontare gravi rischi di diseguaglianza nell’età avanzata rispetto ai pensionati di oggi e a quelli delle generazioni nate fino al 1960”. E mica solo questo. E’ il vaticinio che inquieta: “La loro esperienza di età avanzata cambierà drammaticamente”. Dal che capisco che dovranno lavorare finché campano.

Se questo è il trend secolo-globale, vi potete immaginare che succederà qui da noi, che siamo nati vecchi e infatti adoriamo gli anziani al punto da eleggerli a nostra stella cometa, ancore nella tempesta, cassaforti familiari.

Il piacere della vita nella terza età dipende forse anche dal portafogli, pure senza essere troppo materialisti, e sicuramente dalle opportunità che hai avuto da giovane. E visto come siamo messi da noi quanto a gioventù, c’è poco da illudersi.

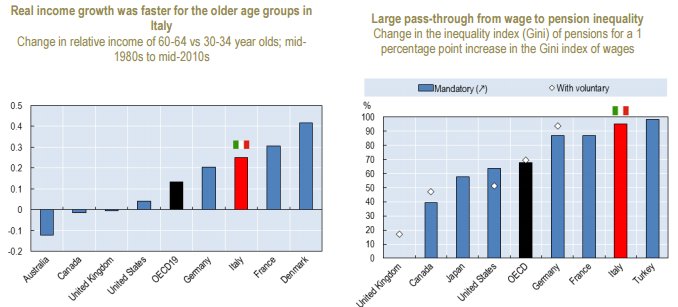

Sempre Ocse: i redditi di coloro che hanno tra i 60 e i 64 anni in Italia negli ultimi 30 anni sono cresciuti in media del 25% in più rispetto alla fascia di età tra i 30 e i 34 anni. Lo diceva qualche tempo fa un noto istituto di ricerca.

La povertà relativa in Italia è cresciuta per le generazioni giovani mentre è diminuita per gli anziani. Mentre il tasso di occupazione per la fascia 55-64 anni è salito di 23 punti tra il 2000 e il 2016 per i giovani è diminuito di 11 punti. Che speranza hanno i nostri ragazzi in questa situazione?

Se questa è la notizia del giorno, figuratevi il resto. Neanche l’Istat riesce a tirarmi su di morale. Dice che la produzione nelle costruzioni in agosto è aumentata dell’1,8% rispetto a luglio ma poi che però è diminuita dell’1,1% su base annua. E se l’Istat ha l’umore indeciso figuratevi io che sto nel mezzo del cammin di nostra vita, e pure parecchio avanzato. Senza più giovinezza e con l’aggravante di esser nato pure dopo il 1960.

Fortuna che dell’Ocse francamente me ne infischio (cit.).

A domani.

I consigli del Maître: La solidità del mattone e i fan della corruzione

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Non smettono di crescere i debiti globali. Il Fmi ha pubblicato il suo ultimo rapporto sulla stabilità finanziaria dove fra le altre cose nota la continua crescita del debito globale, che certo non si può dire sia una sorpresa né una novità. Una tabella però ci consente di osservare questo andamento suddiviso per paesi e per settori, quindi pubblico e privato e, all’interno del settore privato, fra famiglie e imprese.

Come si può vedere, molto della crescita del debito è attribuibile al settore pubblico, che si è dovuto far carico del salvataggio di quello privato. Si segnala il leggero deleveraging della famiglie Usa, mentre è quadruplicato, in rapporto al Pil, quello delle famiglie cinesi. Il debito globale cinese, d’altronde, è cresciuto di oltre il 100% del pil dal 2006. Ma soprattutto colpisce il caso del Giappone, dove il settore pubblico ha notevolmente aumentato la sua esposizione, a fronte di famiglie e imprese sostanzialmente stabili. Il Giappone sfiora il 400% di debiti globali sul pil. E ciò malgrado la sua economia (o forse proprio per questo?) non riesce a superare il suo stato anemico. Una situazione difficile da spiegare.

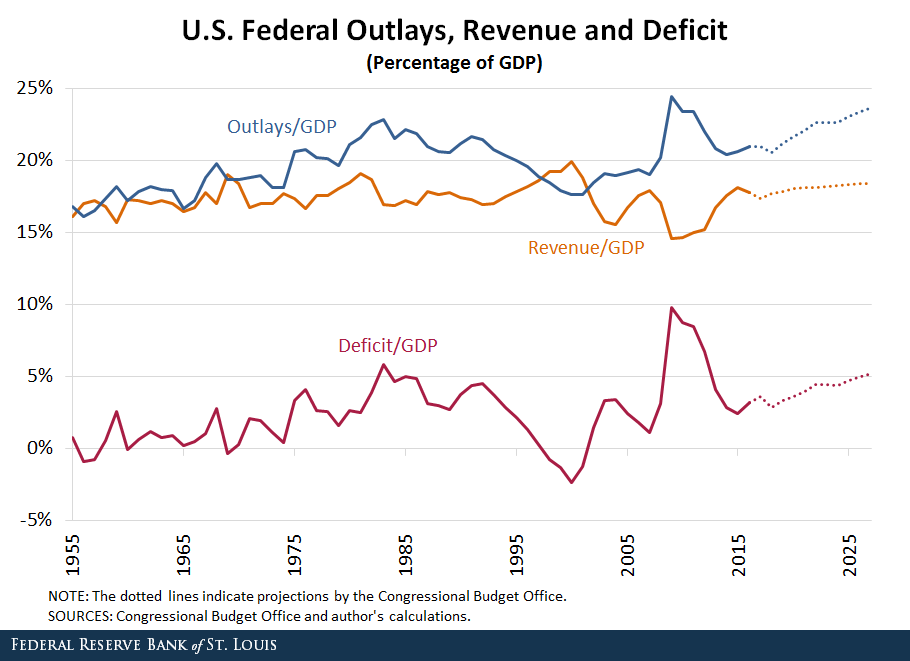

Il debito crescente degli Usa. La questione del debito globale degli Usa, arrivato secondo i dati diffusi dal Fmi al 259% del Pil, è particolarmente rilevante perché com’è noto gli Usa, oltre ad avereun peso specifico economico di tutto rilievo – si pensi a quanto conta la domanda Usa per il commercio internazionale – sono il paese che emette la monete che di fatto è la moneta internazionale. Una situazione che lega l’economia globale a filo doppio con quella statunitense. Perciò osservare l’andamento del debito Usa, e in particolare quello del governo, è importante per moltissime ragioni. A tal proposito di recente la Fed di S.Louis ha osservato che il futuro della contabilità pubblica Usa è tutt’altro che roseo. La circostanza di spese insopprimibili in aumento (sanità e social security), che aumenteranno dal 20,9% del pil del 2016 al 23,6% nel 2027, associata alla stagnazione delle entrate fiscali, dal 17,8% al 18,4% provocheranno una crescita del deficit dal 3,2% del pil al 5,2% e del debito.

Notate che il debito globale ha conosciuto i suoi scatti al rialzo dopo la crisi d’inizio 2000 e soprattutto dopo quella del 2008. E le previsioni sono di una crescita ulteriore.

Conviene investire nel mattone? Una interessante ricerca della Bis mostra un collegamento fra il livello dei tassi di interesse negli Stati Uniti e il prezzo delle abitazioni in altri paesi, analizzando dai raccolti in 46 paesi fra il 1970 e il 2015. Il paper si intitola Interest rates and house prices in the United States and around the world ed è l’ennesima dimostrazione che l’economia Usa – e quindi i suoi debiti e i suoi tassi di interessi – hanno effetti profondi anche per noi. Gli economisti della Bis hanno trovato un ruolo molto importante dei tassi a breve termine – quindi quelli manovrati dalla Fed – come driver dai prezzi delle abitazioni “specialmente fuori dagli Stati Uniti”, notando come i cambiamenti nei tassi a breve anche accaduti cinque anni prima abbiano effetti sugli andamenti dei prezzi di oggi. Il che suona come un sinistro avvertimento. Aldilà delle questioni teoriche il paper è interessante perché contiene alcuni dati sulla crescita dei prezzi reali delle abitazioni nei paesi avanzati ed emergenti. Questo grafico ne dà una rappresentazione.

Ma soprattutto risponde a un’annosa domanda: L’investimento immobiliare è un buon investimento a lungo termine? “I nostri dati suggeriscono che la risposta è un categorico sì: i prezzi reali sono cresciuti di quasi il 7% l’anno nelle venti economie avanzate nell’arco di 45 anni”. Il mattone è sicuro: lo diceva anche mia nonna che non era economista.

I fan della corruzione. Istat ha pubblicato la prima release che racconta del rapporto delle famiglie italiane con la corruzione, che contiene diverse informazioni meritevoli di approfondimento. L’Istat stima che i fenomeni corruttivi abbiamo coinvolto il 7.9% delle famiglie italiane, col picco del 17,9% nel Lazio e il minimo in Trentino (2%). Parliamo di 1,742 milioni di famiglie, il 2,9% delle quali ha “avuto una richiesta di denaro, regali o favori da parte di un giudice, un pubblico ministero, un cancelliere, un avvocato, un testimone o altri. In particolare per il 2,1% delle famiglie la richiesta si è esplicitata nell’ambito delle cause civili”. Ma la notizia più soprendente è che “più di otto famiglie su dieci sono soddisfatte di quanto ottenuto”. Son i fan della corruzione. L’85,2% “ritiene che aver pagato sia stato utile per ottenere quanto desiderato: in particolare nell’ambito dei singoli settori, il rendimento è totale per le public utilities (99,1%) e particolarmente elevato per ottenere un lavoro (92,3%) o una prestazione sanitaria (82,8%)”. E soprattutto “pur di ottenere un servizio il 51,4% delle famiglie ricorrerebbe di nuovo all’uso del denaro, dei favori o dei regali (73,8% nel caso di una prestazione sanitaria)” a fronte del 30,9% che non lo rifarebbe. Perché sono onesti che hanno sbagliato?. Alcuni. Per il 35,4% il risultato non è stato utile abbastanza. Nulla a che vedere con la morale quindi.

Cartolina: Il miracolo giapponese

Guardo sorpreso il notevole miracolo compiuto dalle economie di mezzo mondo fra il 2006 e il 2016, riuscendo a far crescere il debito globale, già esorbitante, a un livello ancor più elevato. Al netto del caso tedesco e argentino – e mai economie e motivi furono più differenti – tutti gli altri paesi censiti dal Fmi hanno aumentato il peso delle proprie obbligazioni, col Giappone a far scuola, visto che ormai s’avvia deciso verso il 400 per cento del pil. Laggiù, come da noi a ben vedere, il governo conduce questa crescita felice, sfiorando ormai il 240 per cento di debiti sul pil dal 184 del 2006. D’altronde da allora il Giappone non ha risparmiato calcioni all’economia, afflitta da oltre un ventennio di crescita anemica e inflazione rasoterra, pure a fronte di una sostanziale piena occupazione. Il governo non si è (non ha) risparmiato e tuttavia l’economia giapponese è sempre la stessa: forte e insieme pigra. Un gigantesco lottatore di sumo avanti con l’età. La sua irritante indifferenza agli stimoli fiscali e monetari contraddice tutto ciò che pensiamo di sapere sul funzionamento dell’economia. E questo in fondo è il vero miracolo giapponese.