Categoria: Annali

L’ultima (e unica) generazione di possidenti

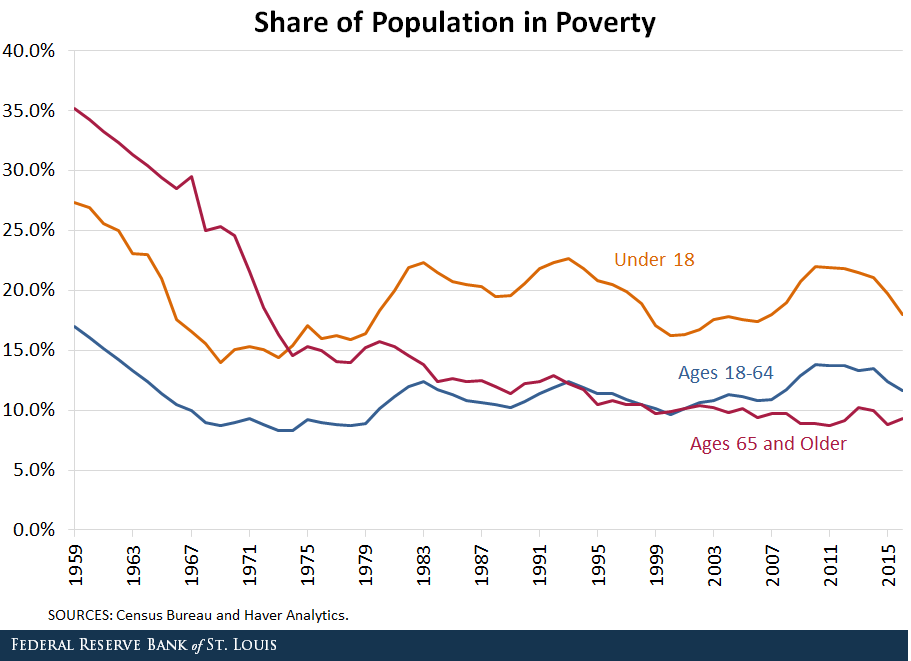

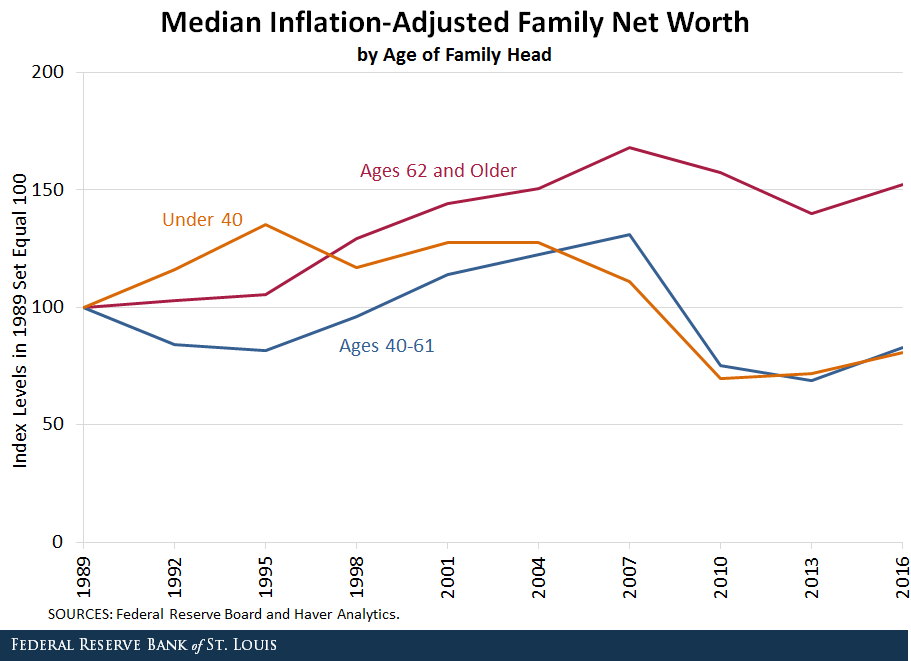

Uno studio recente nota che “la natura eccezionale della crescita dei redditi familiari tra i più anziani si estende molto indietro nel tempo. A partire dal 1967, il reddito reale mediano tra i nuclei con capofamiglia di 65 anni o più anni è aumentato molto più di quello di qualsiasi altro gruppo di età”. E poi che “non è solo il gruppo di età più anziano che ha beneficiato (dell’aumento di ricchezza, ndr), anche se più il gruppo è maggiore d’età, più cresce a lungo termine il reddito medio reale della famiglia”. Perché questi anziani hanno finito col surclassare le altre classi d’età, finendo col garantirsi la fetta più corposa della ricchezza nazionale? Secondo gli economisti i fattori principali sono tre: partivano da un livello piuttosto basso, sono stati favoriti dalle politiche pubbliche, e poi hanno inciso le dinamiche demografiche. Tutto ciò provocato che gli anziani, che fino agli anni ’50 rappresentavano il 35% della popolazione in povertà, ad arrivare a poco più del 10% nel nostro tempo, la metà degli under 18. Questi anziani di oggi, a differenza dei loro coetanei di sessant’anni fa, grazie a “politiche pubbliche e decenni di forte crescita economica, godono di aumenti senza precedenti nel loro benessere”. Il loro reddito mediano aggiustato per l’inflazione è raddoppiato fra il 1967 e oggi.

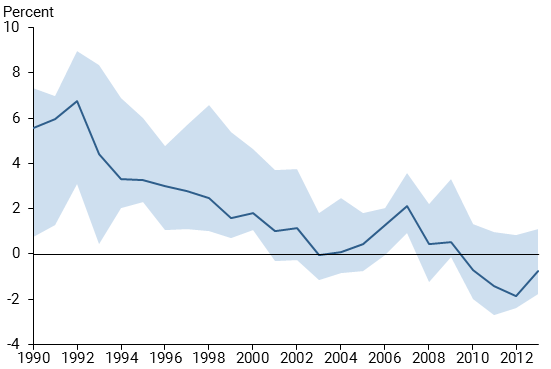

Prima che iniziate a guardavi intorno, è bene precisare che lo studio l’ha redatto la Fed di S. Louis e riguarda gli anziani statunitensi. Molti tuttavia noteranno una sorprendente somiglianza fra questo grafico

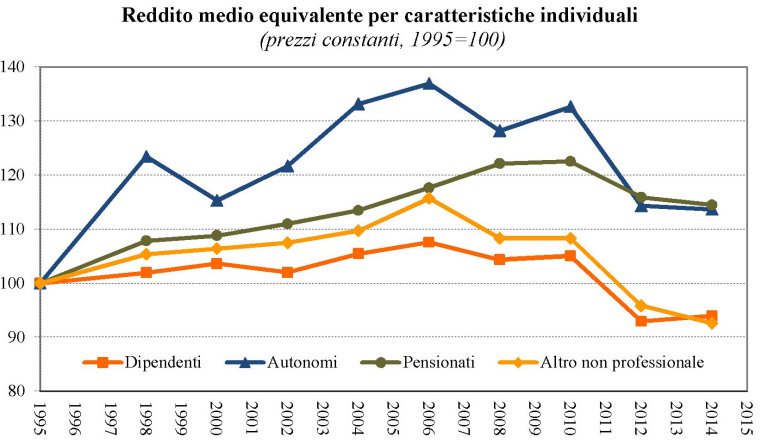

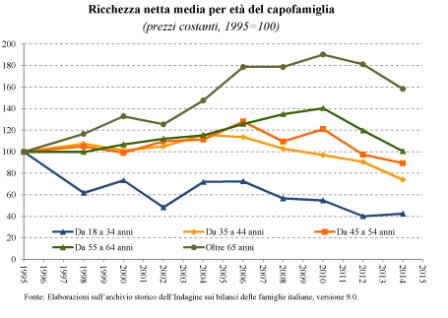

e quest’altro, pubblicato qualche tempo fa dalla Banca d’Italia in una delle sue ricognizioni sulla ricchezza delle famiglie italiane.

In entrambi i casi, i redditi delle generazioni più attempate sono quelli che resistono meglio alle turbolenze dell’economia e che, a conti fatti, hanno consolidato la posizione di ricchezza più stabile. Ecco come è andata negli Usa:

e in Italia:

Probabilmente se conducessimo ricognizioni simili in altri paesi avanzati troveremmo lo stesso pattern all’opera: anziani mediamente ben istruiti e in buona salute, con redditi cresciuti notevolmente nel tempo e una quota importante di ricchezza nazionale. Sono i veri vincitori del dopoguerra.

È inutile fargliene una colpa. Hanno avuto la fortuna di nascere nel posto giusto nel momento giusto. Ma soprattutto sarebbe insensato. Questi anziani possidenti rappresentano l’unico esperimento sociale riuscito, al lordo delle medie, di benessere realmente diffuso. Col senno di poi, considerando alcuni esiti discutibili che ha provocato, si può valutarlo più o meno criticamente, questo esperimento. Ma, per come vanno le cose adesso, non è escluso che oltre ad essere l’unico sia anche l’ultimo.

I consigli del Maître: L’Ue gigante economico e nano politico e la “vecchia” scuola italiana

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

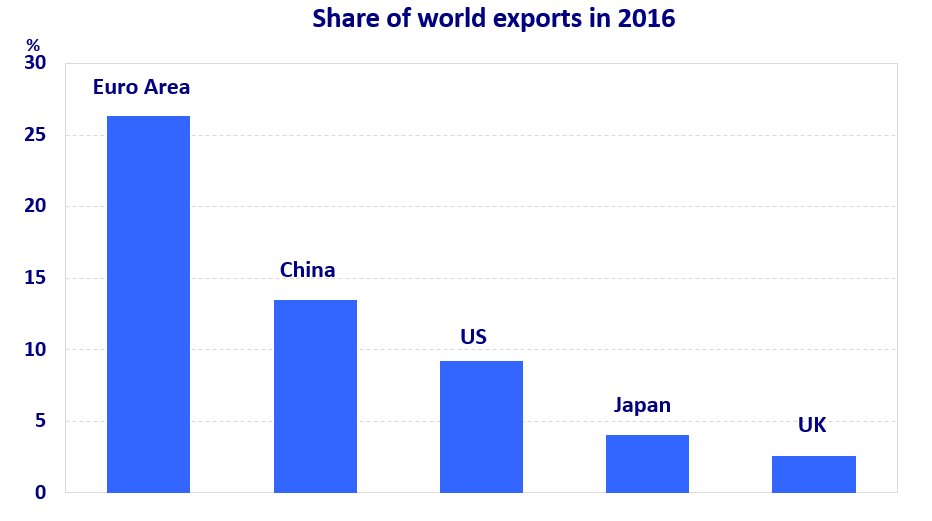

Due-tre cose da sapere sull’Europa. Il capo economista dell’Esm, il cosiddetto fondo salvastati, ha parlato pochi giorni fa a una conferenza e nella sua presentazione erano contenute diverse informazioni sull’Europa che è utile ricordare. La prima è che l’Eurozona è diventata quasi creditore netto, come Cina e il Giappone.

La seconda è che l’euro è sempre più utilizzato nei pagamenti internazionali, quindi ad esempio per le merci, mentre il dollaro ha una maggioranza schiacciante nei prestiti e nel debito internazionale.

La terza è che l’Eurozona è un campione delle esportazioni. Malgrado rappresenti il 16% del pil globale, esporta il 25% del totale. La Cina viene seconda con il 15%, gli Usa stanno intorno al 10%.

Cosa ci dice tutto questo questo? Che l’Ue è una potenza economica in fieri. Ma il nostro peso politico è alquanto scarso.

La ricchezza della terza età americana e la povertà dei giovani. La Fed di S.Louis ha svolto una interessante ricognizione basandosi sui dati del Census statunitense che fotografano un aumento della ricchezza per le famiglie nel 2016. La ricchezza mediana è aumentata parecchio, portandosi a oltre 59 mila dollari l’anno. La mediana però nasconde profonde differenze, che diventano più visibili se osserviamo la distribuzione della ricchezza per classi di età. Cominciamo dalla povertà.

Come è accaduto anche in altri paesi, compreso il nostro, rispetto agli anni ’60, sono gli anziani oggi ad avere il tasso di povertà più basso. Erano il 35% della popolazione nel 1959, oggi sono sotto il 10%. I giovani invece oggi rappresentano la popolazione con la quota più alta di persone in povertà. Per analogia tale andamento si rispecchia nell’andamento della mediana della ricchezza.

E’ notevole il fatto che la ricchezza mediana degli under 40 sia la stessa dei 40-61enni e sia più bassa dell’indice 100 che fa riferimento al 1989. Al contrario gli ultra 62enni hanno un indice 150. Andamento simile si osserva se guardiamo al reddito.

Evidentemente l’economia che gli Usa hanno costruito ha favorito gli anziani più dei giovani. Ma forse è andata un po’ ovunque così, almeno nei paesi avanzati.

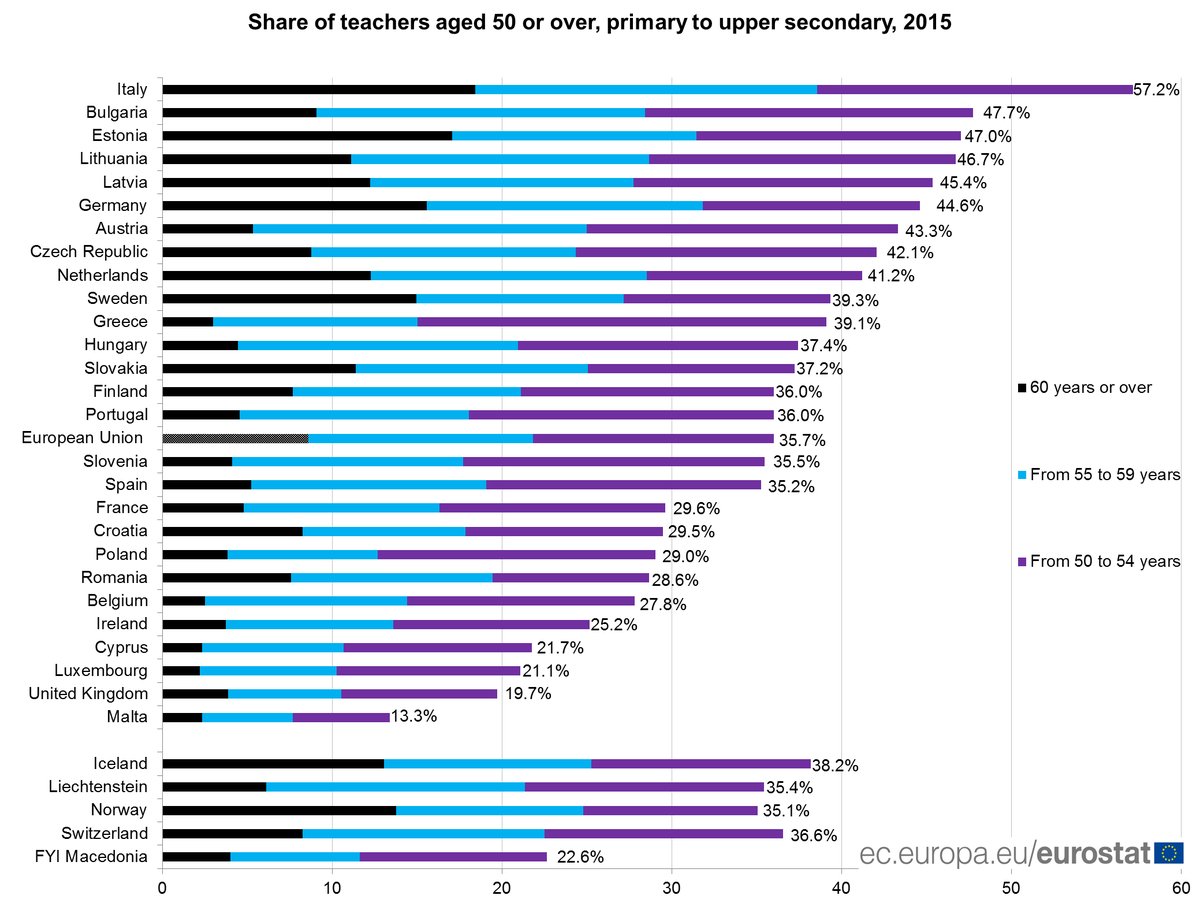

La “vecchia” scuola italiana. Una interessante ricognizione di Eurostat ci consente di scoprire un altro primato italiano, non so quanto invidiabile, quello del numero più elevato di insegnanti più attempati d’Europa nelle scuole primarie e secondarie.

Si potrebbe pensare che l’età degli insegnanti conti poco nella valutazione dell’efficienza del sistema scolastico e probabilmente è vero. Ma l’efficienza del nostro sistema scolastico è nota – Ocse ci è tornata di recente – adesso sappiamo pure che è parecchio attempato.

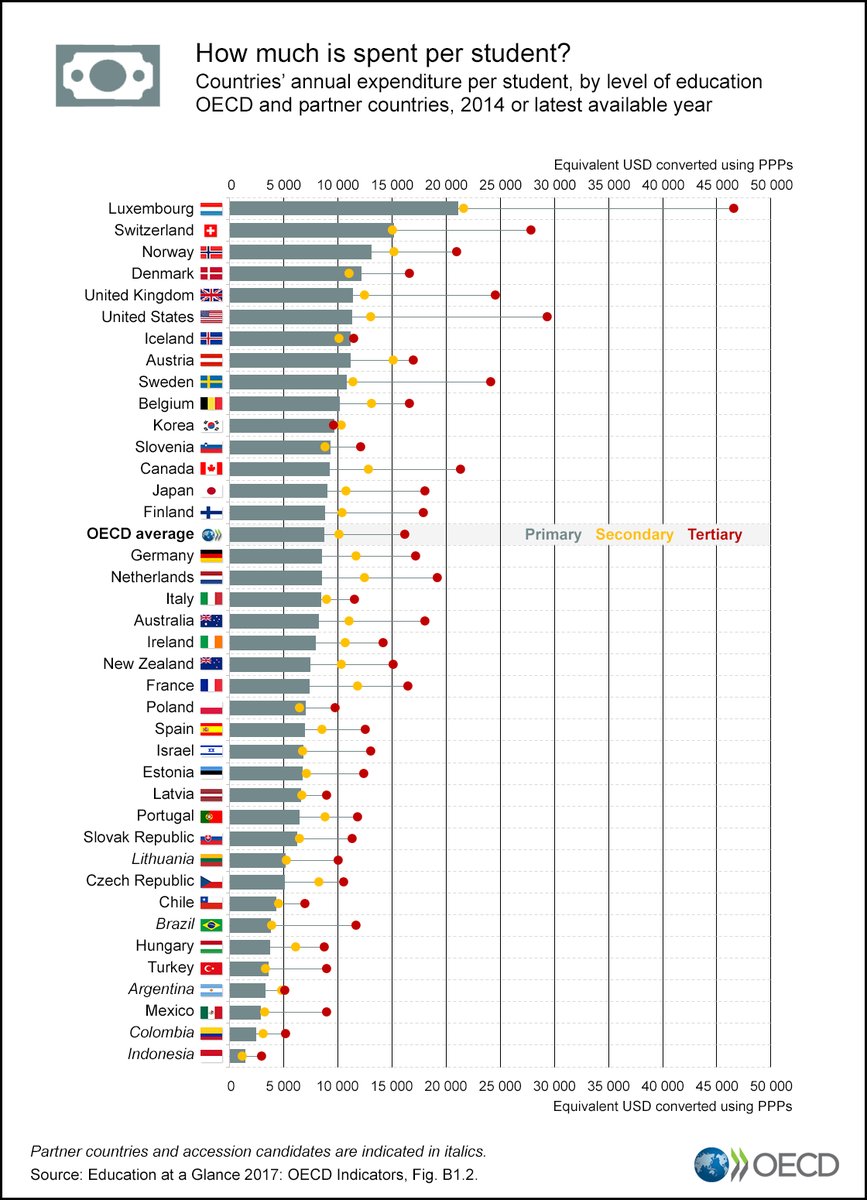

Ma quanto spendiamo per l’istruzione. Il problema è che, oltre ad essere attempato, il nostro sistema scolastico è anche alquanto sottocapitalizzato. Ocse ha fatto i conti di quanto investono i diversi paesi dell’area nell’istruzione, primaria, secondari e terziaria. Come si può osservare siamo alquanto bassi in classifica.

Peraltro, come si può osservare il grosso della spesa procapite italiana è per l’istruzione primaria e da lì in poi gli investimenti sono davvero poca cosa. Dovremmo stupirci se poi l’Ocse dice che abbiamo pochi laureati e per giunta in media poco competenti? No, non dovremmo.

Cronicario: La Commissione tace, Padoan acconsente

Proverbio del 10 ottobre Chi termina per primo aiuta il suo compagno

Numero del giorno: 3.714.137 Extracomunitari regolari in Italia

E niente: dopo il dato tedesco di ieri sulla produzione industriale, che ha stracciato al rialzo qualunque previsione, la nostra Istat non ci poteva stare. E infatti ha rilanciato. O almeno c’ha provato. Alla solita ora è arrivata la nota del buongiorno, ormai immancabile, e che ci dice?

Che produciamo alla grande anche noi: pure ad agosto. Tié: mica siamo forti solo sugli agriturismi. Lo spirito italico, come ogni mattina, esce sedotto e rafforzato dalla cura Istat.

Ma niente rispetto a quando, a una cert’ora, leggo sulle agenzie una dichiarazione meravigliosa del ministro Padoan. Il nostro eroe c’informa che l’Italia “ha chiesto e ottenuto fin qui un aggiustamento strutturale dello 0,3 invece di quello previsto”, visto che la Commissione “non ha fatto nessuna obiezione”.

E’ chiaro dai: il governo ha inviato una lettera per dire che aggiusta lo 0,3 e la Commissione “ha detto di aver ricevuto questa richiesta e non ha obiettato”. E finalmente capisco la filosofia intrinseca della Commissione Ue.

La Commissione tace, e il governo acconsente: non è un mondo fantastico? E non avete ancora visto i dati dei prestiti bancari ad agosto. I nostri capitani d’industria devono ancora smaltire il +0,3% di luglio, visto che ad agosto hanno fatto -0,1. Ma le famiglie in compenso – che poi sono le uniche ad avere i soldi in Italia – hanno strappato un +2,7% che fa molto tedesco, bissando il risultato di luglio.

Per completare la nostra felicità in questa giornata di gioia, arriva pure il Fmi che rialza insieme le stime del pil 2017, all’1,5% e quelle del debito pubblico, al 133% del pil (e per fortuna che il pil sale). Il Fmi stima che il debito pubblico tornerà al 120,2% nel 2022, quindi dopodomani. E poi dicono che sono io l’ottimista.

A domani.

Miti del nostro tempo: La curva di Phillips fuorimoda

Comprendere la mitologia del tasso naturale di interesse, lo abbiamo visto, serve a capire meglio il lavoro delle banche centrali che usano la manovra dei tassi per raggiungere un target di inflazione, nell’ipotesi che nel lungo periodo il tasso reale finirà col seguire quello naturale. Ipotesi alquanto ardita, che ne presuppone un’altra, ossia che nel lungo periodo la moneta sia neutrale rispetto all’andamento dell’economia reale. L’inflazione “è la bussola”, per citare un recente intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, “che dovrebbe dirci dove si trova il tasso naturale di interesse”. Senonché il tasso di inflazione riferisce a un’altra mitologia, collegata stavolta a quella dell’occupazione e quindi dell’output, che dura da diversi decenni e che ancora informa la modellistica delle banche centrali (e non solo), quella della curva di Phillips. Si tratta come molti sanno di uno strumento statistico che incorpora la teoria secondo la quale esiste una correlazione fra il livello dell’occupazione e quello dell’inflazione. Situazioni di piena occupazione, determinando tensioni sul livello dei salari e quindi sulla domanda finale, si associano solitamente a livelli più elevati di inflazione, e viceversa. Questo ricamino logico ha abbellito il nostro dibattere pubblico per un cinquantennio abbondante, sin dai tempi in cui i governi erano ben lieti di pagare con l’inflazione la loro promessa della piena occupazione, uno dei cardini del patto sociale siglato con le popolazioni nel secondo dopoguerra. I modellini econometrici costruiti sulla base dell’ipotesi della curva di Phillips arrivano a dire che grado di inflazione puoi aspettarti con un tot di disoccupazione e quindi calcolare anche il prezzo della piena occupazione in termini di inflazione. Un vero bengodi per gli economisti e i governi.

Come tutte le mitologie, però, anche quella della curva di Phillips è entrata lentamente in crisi, una volta che qualcuno ha iniziato ad osservare che forse sull’inflazione sappiamo meno di quello che siamo abituati a credere. Nel suo speech, Borio solleva un paio di questioni che non possono essere ignorate e che si sostanziano nell’ipotesi che “stiamo sottostimando l’influenza che i fattori reali hanno sull’inflazione, anche su orizzonti lunghi”. Tale atteggiamento mentale è il frutto di un’altra mitologia che ha informato le nostre credenze economiche, frutto di un’altra moda culturale seguita a quella della curva di Phillips: il monetarismo di Milton Friedman. La famosa affermazione di quest’ultimo, secondo la quale l’inflazione è sempre un fenomeno monetario, sottolinea Borio, “dovrebbe essere più sfumata”.

Perché? “Il comportamento dell’inflazione è sta diventando sempre più difficile da capire – dice Borio – Se si è completamente onesti, è difficile evitare la domanda: quanto davvero sappiamo del processo inflazionistico?”. Perché è evidente che mentre tutti sanno cosa sia l’inflazione – la crescita dei prezzi – oggi assai meno sono sicuri di sapere cosa la determini. “Dopotutto – aggiunge Borio – dall’inizio della crisi finanziaria i policy maker sono stati ripetutamente sorpresi. Nella fase di recessione, l’inflazione è stata maggiore del previsto, considerando la profondità del crollo. Durante la successiva ripresa, in generale, è stata inferiore al previsto. E nonostante gli enormi sforzi per farla risalire, è rimasta ostinatamente bassa”. I dispetti dell’inflazione, insomma, hanno provocato la crisi di gran parte dei modelli interpretativi usati dagli osservatori per comprendere la realtà. La curva di Phillips si è appiattita, ha detto qualche economista, forse l’inflazione non dipende solo dalla moneta. Conclusione: boh.

Una buona spiegazione forse la troviamo se guardiamo la storia. Borio ricorda che la comprensione dell’inflazione è stato sempre uno dei compiti più difficile della professione degli economisti e ricorda il lavoro di Charles Goodhart che di recente ha isolato le tre “mode” che dagli anni ’50 ad oggi hanno convinto di volta in volta tutti di aver finalmente capito l’inflazione. Fra gli anni ’50 e i ’70 il focus era sul mercato del lavoro e il relativi accordi contrattuali, con pochi riferimenti alla domanda aggregata. Dalla fine degli anni ’70 ai primi anni ’90 divennero di moda la moneta e gli aggregati monetari. Dall’inizio dei ’90 sono diventati celebri il NAIRU (non-accelerating inflation rate of unemployment) e il ruolo delle aspettative, che si hanno condotto alla “prominenza nelle previsioni della curva di Phillips nei quadri analiti predominanti di oggi”. Ma “potrebbe essere che sappiamo meno di quello che pensiamo? Possiamo aver sovrastimato la nostra capacità di controllare l’inflazione, o almeno di cosa servirebbe per farlo?”. Detto in altre parole, per cominciare a capire bisogna partire da un sacrosanto bagno di umiltà. E da osservazioni non viziate dalla mitologia.

La prima di queste osservazioni che Borio propone è che il collegamento fra le risorse inutilizzate domestiche e l’inflazione “si è dimostrato piuttosto debole almeno per un paio di decenni”. O meglio “se uno si sforza abbastanza si può anche trovare, ma non è quel tipo di relazione che si può definire robusta”. Si può piegare la realtà alla mitologia, ma poi si finisce con non capirci niente, questo è il punto. Infatti le osservazioni statistiche mostrano che “la risposta all’inflazione come misura delle sottoutilizzazioni nel mercato del lavoro tende a declinare nel tempo fino a diventare statisticamente indistinguibile da zero”. Eccola qui la curva che si appiattisce. Come si può osservare, l’appiattimento della curva inizia dagli anni ’90. “Sorprendentemente, una risposta debole dei salari alle condizioni economiche è risultata in grande evidenza recentemente in molte economie avanzate. I mercati dei lavoro sono risultati molto tesi secondo gli indicatori tradizionali, ma la crescita dei salari è rimasta anemica. Come possiamo spiegare questi andamenti?”. Di recente ci ha provato anche il Fmi, notando come alla crescita degli indici di occupazione abbia corrisposto un aumento delle forme contrattuali atipiche. E questa può essere una pista interessante da seguire. Ma anche il seguito del discorso di Borio lo è.

La spiegazione più popolare, ricorda, è che la grande credibilità anti inflazione guadagnata dalle banche centrali, di recente la BoE ha festeggiato i vent’anni della sua indipendenza, ha contribuito ad “ancorare” le aspettative dell’inflazione al ribasso, staccandole dalla relazione salari/prezzi. Ma forse anche altre ipotesi andrebbero considerate. “È ragionevole – si chiede Borio – credere che il processo di inflazione sia rimasto immune all’entrata nell’economia globale dell’ex blocco sovietico e della Cina e all’apertura delle altre economie di mercato emergenti?” Stiamo parlando di circa 1,6 miliardi di persone che si sono aggiunte alla forza lavoro globale col risultato che il peso specifico della forza lavoro nelle economie avanzate si è ridotto notevolmente, addirittura a metà di quello che era prima nel 2015. Ciò significa che, su scala globale, i “nostri” mercati del lavoro pesano di meno sulle dinamiche globali. “Allo stesso modo, possiamo essere rimasti immuni agli sviluppi tecnologici che hanno consentito la delocalizzazione della produzioni di beni e servizi in tutto il mondo?”. Ed eccoli due possibili candidati che hanno fatto finire fuori moda la curva di Phillips: la globalizzazione dei mercati del lavoro e la tecnologia. “Sappiano che i lavoratori non devono più soltanto competere con chi è più vicino a loro, ma anche con i lavoratori all’estero”. Detto altrimenti, l’influenza degli effetti della globalizzazione potrebbero essere di tipo simmetrico e asimmetrico insieme sull’inflazione. Nel primo caso, “ipotizzando una curva di Phillips globale, ci si potrebbe aspettare che eventuali risorse inutilizzate a livello domestico siano una misura insufficiente delle pressioni inflazionistiche o disinflazionistiche: conterebbero pure le risorse inutilizzate a livello globale”. Nel secondo caso “si potrebbe ipotizzare che l’ingresso nel mercato di produttori e lavoratori a basso costo generi una pressione persistente al ribasso sull’inflazione, specialmente nelle economie avanzate almeno finché i costi non convergano”.

Fin qui la teoria. Ma che dice la prassi? “Molti studi hanno mostrato che la componente globale dell’inflazione è cresciuta costantemente nel tempo”. Le ragioni possono essere diverse “incluse la diffusione dell’inflation targeting, un ovvio candidato”. Questo grafico mostra come sia cresciuta l ‘influenza dei fenomeni globali sull’andamento del costo unitario del lavoro dagli anni ’80 ad oggi. Altri studi, fondati sull’analisi della catene globali di valore mostrano un meccanismo simile all’opera. Ma non è l’unico. Sono stati svolti diversi studi e i risultati mostrano che il grande shock della globalizzazione, iniziato all’incirca nei primi anni del ’90 ha contribuito in grande misura a far finire fuori moda la vecchia curva di Phillips. Altre dinamiche sono all’opera e molte sono quelle che conosciamo poco, a cominciare dall’influenza che il progresso tecnologico avrà sull’economia. Si pensi alle polemiche e alle paure che solleva il tema dello sviluppo dei robot. Una cosa però dovremmo darla per intesa: i fatti dell’economia reale, un’economia che si sviluppa su scala globale ed è caratterizzata da una forte componente tecnologica, pesano eccome sugli andamenti dell’inflazione. In fondo il bravo Phillips scriveva negli anni ’50. E’ tempo di farlo riposare in pace.

(2/fine)

Cartolina: Bye bye Mr. Phillips

C’era una volta un economista neozelandese, Alban William Phillips, che pubblicò uno studio destinato a far storia e quindi alimentare la leggenda. The relationship between unemployment and the rate of change of money wages in the UK 1861-1957, trasse dall’osservazione di molti dati una di quelle correlazioni che fanno la gioia dei macroeconomisti. Phillips notò una relazione inversa fra il livello dei salari monetari e la disoccupazione. Più questa era bassa, più quelli crescevano e viceversa. Parve a tutti un miracolo del pensiero. Un paio di anni dopo altri due economisti assai noti, Samuelson e Solow, fissarono sulle tavole delle leggi economiche la relazione fra inflazione e disoccupazione. Dicono che Solow abbia affermato che “la società può permettersi un saggio di inflazione meno elevato o addirittura nullo, purché sia disposta a pagarne il prezzo in termini di disoccupazione”. Avrebbe potuto dire, come pare abbiamo compreso i politici dell’epoca, che la società poteva permettersi un saggio di disoccupazione più basso purché fosse disposta a pagarne il prezzo in termini di maggiore inflazione. Phillips morì nel 1975, in pieno boom inflazionistico. La sua curva gli sopravvisse e ancora si agita nella modellistica macroeconomica di mezzo mondo, che però la scruta perplesso, notando come in molti paesi la piena occupazione ormai si sposi con un’inflazione rasoterra. Qualcosa è accaduto. La curva, ormai appiattita, sembra dormire. Finalmente Mr. Phillips può riposare in pace.

I contratti precari deprimono le retribuzioni

Il Fmi ha pubblicato un capitolo molto interessante nel suo ultimo World economic outlook che analizza lo strano puzzle del mercato del lavoro contemporaneo in diverse economia avanzate. L’osservazione di partenza è che a fronte di un andamento dell’occupazione che, in alcuni casi, è persino migliorata rispetto al periodo pre crisi, la crescita delle retribuzioni è rimasta lenta, quando non addirittura depressa. Contraddicendo ogni abito mentale consolidato, la tensione sul mercato del lavoro, derivante da situazioni vicine alla piena occupazione – si pensi al caso giapponese – non ha generato pressioni sulle retribuzioni. E questo, secondo i molti che ancora venerano il feticcio della curva di Phillips, spiega anche l’andamento stracco dell’inflazione.

Il Fmi non può fare a meno di notare una tendenza che è emersa con prepotenza nell’ultimo decennio: l’aumento del numero dei lavoratori parti time che non sono affatto felici di trovarcisi, nel senso che potendo scegliere vorrebbero lavorare di più, e quello dei lavoratori temporanei, inquadrati in forme contrattuali la più disparate, come i contratti cosiddetti a zero ore diffuse nel Regno Unito. Lo sviluppo di queste forme contrattuali e del part time porta con sé il vantaggio di alzare gli indici di occupazione e far scendere quelli della disoccupazione, ma al prezzo di sollevare forti dubbi sull’effetto che svolgono sulla crescita della produttività, che infatti rimane depressa, e soprattutto sul livello delle retribuzioni. Questi lavori, più o meno precari, sono fortemente indiziati di deprimere le retribuzioni totale almeno quanto fanno con la produttività.

Al fine di testare questa ipotesi, il Fmi ha svolto un’analisi che confronta l’evoluzione della contrattualistica del lavoro con quella delle retribuzioni, prendendo spunto da tre survey redatte fra il 2007, il 2010 e il 2014. I contratti di lavoro sono stati classificati in tre categorie: a tempo indeterminato e a tempo pieno, a tempo indeterminato parti time, a tempo determinato. La prima osservazione è che “lo schema visto nel settore non manifatturiero diverge da quello osservato in quello manifatturiero”. Un grafico aiuta a visualizzare gli esiti. Come si può vedere, la quota di lavoratori a tempo pieno e indeterminato è diminuita assai meno rispetto ad altri settori come i servizi non di mercato o le costruzioni, dove per converso sono cresciute moltissimo parti time e lavori temporanei.

Detto in cifre, i lavoratori full time e a tempo indeterminato nei settori non manifatturieri, fra il 2007 e il 2014, sono diminuiti dall’81,8% al 77,3, mentre quelli del settore manifatturiero son passati dall’87,2 all’85,9%. A fronte di questi andamenti, si è assistito a una notevole crescita di contratti part time e temporanei nei settori non manifatturieri. I part time son passati dal 9,5 all’11,8%, mentre nel manifatturiero crescevano di appena lo 0,8%, passando dal 5,6 al 6,4%. Quanto al lavoro temporaneo, nel settore non manifatturiero gli addetti sono cresciuti dall’8,6 al 10,3%, a fronte di un +0,5 (da 7,1% al 7,6%) nel manifatturiero.

Questi dati generali vanno letti tenendo conto che si tratta di medie. Il declino di lavoratori a tempo pieno e indeterminato è stato molto pronunciato nei paesi che oggi sperimentano un tasso di disoccupazione ancora sopra il livello degli anni 2000-7, al contrario di quanto accaduto nei paesi dove oggi la disoccupazione è più bassa di allora. Ciò a sostegno dell’ipotesi che la tenuta dei lavori a tempo pieno e indeterminato giovi all’occupazione. Anche qui, ci sono differenze settoriali importanti che si possono osservare su questo grafico.

A fronte di ciò, il Fmi ha svolto una ricognizione sull’andamento delle retribuzioni. L’analisi è stata svolta su circa 20 mila aziende ed è emerso che “i settori con una quota elevata di contratti temporanei tendono ad avere tagli più elevati delle retribuzioni o blocchi”. In sostanza il trend tende ad estendersi a tutto il settore. Il Fmi ha individuato una relazione positiva fra la quota si lavoratori con contratto temporaneo e le aziende che riportano andamenti declinanti nelle retribuzioni. al contrario più elevata è la quota di lavoratori a tempo pieno e indeterminato, più le retribuzioni tengono. “Il pattern – conclude il Fmi – suggerisce un’associazione fra il tipo di contratto del lavoratore e il settaggio delle retribuzioni: i settori con una quota maggiore di lavoratori con contratti tradizionali (a tempo indeterminato e full time) tendono a sperimentare meno tagli alle retribuzioni o loro congelamenti”. Potremmo dire, parafrasando una nota legge economica, che la retribuzione cattiva scaccia quella buona. Il problema è che il contrario non vale.

I consigli del Maître: Le retribuzioni “cattive” e le povere famiglie numerose

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’età dei tassi di interesse bassi e quella del debito. Il declino dei tassi di interesse negli ultimi decenni è uno dei grandi temi del nostro tempo, almeno a giudicare dalla quantità di pagine scritte per provare a spiegarne le ragioni. Una delle ipotesi, portata avanti da una ricerca pubblicata dalla Fed di San Francisco, è che tale andamento dipenda da quello demografico. Ecco come sono andati i tassi nell’ultimo ventennio.

L’ipotesi è che l’invecchiamento coincida con un aumento del risparmio e quindi freni la spesa, finendo col rallentare l’economia e quindi generando l’abbassamento del tasso naturale di interesse. Ipotesi, quindi, che fa riferimento a quella più ampia della stagnazione secolare. Sia come sia, è interessante notare come al calo dei tassi abbia corrisposto un notevole aumento del livello totale del debito.

Qualunque sia la ragione, l’età dei tassi bassi ha finito col caratterizzarsi come quella del debito alto. E non è una caratteristica da sottovalutare.

I contratti che deprimono le retribuzioni Il Fmi ha pubblicato un approfondimento molto interessante nel suo ultimo WEO, World economic outlook, nel quale mostra come l’aumento notevole registrato dal dopo crisi dei contratti parti time e a termine abbia finito col provocare una crescita al rallentatore dei salari, pure a fronte di un aumento dei tassi di occupazione e della diminuzione di quelli di disoccupazione. L’analisi del Fondo è stata fatta anche nei diversi settori dell’economia e in diverse economie avanzate.

In cifre, i lavoratori full time e a tempo indeterminato nei settori non manifatturieri, fra il 2007 e il 2014, sono diminuiti dall’81,8% al 77,3, mentre quelli del settore manifatturiero son passati dall’87,2 all’85,9%. A fronte di questi andamenti, si è assistito a una notevole crescita di contratti part time e temporanei nei settori non manifatturieri. I part time son passati dal 9,5 all’11,8%, mentre nel manifatturiero crescevano di appena lo 0,8%, passando dal 5,6 al 6,4%. Quanto al lavoro temporaneo, nel settore non manifatturiero gli addetti sono cresciuti dall’8,6 al 10,3%, a fronte di un +0,5 (da 7,1% al 7,6%) nel manifatturiero. A fronte di questi numeri viene fuori una relazione che mostra come i cali delle retribuzioni siano più sensibili nei settori che hanno meno lavoratori a tempo pieno e indeterminato. Le retribuzioni cattive scacciano quelle buone.

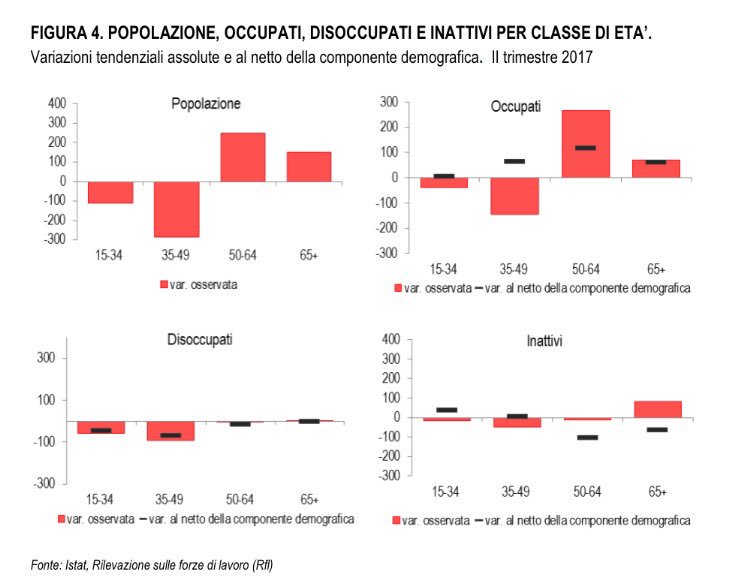

L’occupazione in Italia: solo per gli over 50. Istat, insieme con il ministero del lavoro e l’Inps ha rilasciato i dati del secondo trimestre 2017 sull’occupazione che sono positivi. Nel senso che sono stati creati 437 mila posti, 329 mila dei quali però sono a termine. Inoltre, dopo l’eliminazione dei voucher, si è registrato un aumento del lavoro a chiamata di ben il 73,7%. Ma no nè tutto oro quello che riluce. I dati mostrano un’altra caratteristica.

Come si può vedere la crescita dell’occupazione si è concentrata sugli over 50 e soprattutto degli over 65. Il che fa riflettere. Si capisce bene perché il presidente Istat, nel corso della Giornata della famiglia che si è svolta la scorsa settimana abbia accennato al notevole problema dell’erosione della quota della popolazione 0-24 anni, poco più del 24% della popolazione, che si è dimezzata rispetto al 1926. La denatalità è il principale fattore di squilibrio della nostra società. E l’andamento del mercato del lavoro lo mostra con chiarezza.

Le povere famiglie italiane. La giornata delle famiglie è stata anche l’occasione per avere alcuni dati aggiornati sull’evoluzione dei nuclei familiari nel nostro paese che, in linea con quanto accade anche in altri paesi, stanno mutando profondamente.

Come si vede, le famiglie tradizionali sono in forte decrescita, a vantaggio delle persone sole o dei monogenitori. Ma quello che è interessante osservare è che l’incidenza della povertà è molto aumentata nelle famiglie più numerose.

I numeri sono sconfortanti. Il 26,8% delle famiglie con tre o più figli si trovano in condizioni di povertà assoluta. A fronte di tutto questo, il governo pensa alle pensioni.

Cronicario: Il governo fa il pieno di cazziatoni per il DEF

Proverbio del 3 ottobre La mela non cade mai lontano dall’albero

Numero del giorno: 19.600.000.000 Valore della manovra finanziaria italiana

Voi che v’aspettereste se dessero un’occhiata ai vostri affarucci, nell’ordine, l’Istat, Bankitalia e la Corte dei Conti?

Ecco, appunto. E siccome c’è quella robetta della Nota di aggiornamente al Documento di economia e finanza del governo che gira come una trottola sui tavoli parlamentari, oggi è toccato nell’ordine a Istat, Bankitalia e Corte dei Conti, con un dulcis in fundo dell’Ufficio parlamentare di Bilancio, fare passarella in Senato dove una commissione congiunta si è potuta godere la lunga sfilza di cazziatoni toccata al governo. Cazziatoni bonari, ovviamente. Di quelli che ti dicono che sei bravo pure se non ti applichi abbastanza, ma che comunque sei bravo e che la puoi fare.

Il sipario si apre con Istat. Prima di dar voce al suo presiedente, l’Istituto ha rilasciato un paio di cosette niente male. Prima la revisione dei conti trimestrali, che fra le altre cose certifica il congelamento dei redditi reali degli italiani nel secondo trimestre a causa del rialzo dell’inflazione. Il potere d’acquisto perciò rimane lo stesso del primo trimestre e rispetto al I trimestre 2016 perde lo 0,3%. La propensione al risparmio, di conseguenza si affossa.

Con queste premesse il presidente Alleva si esibisce in un dignitosissimo peana sulle conseguenza nefaste dell’economia sommersa che viene quotata un centinaio di miliardi in tre anni – stima del MEF anni 2012/14 – 90 dei quali per mancati introiti tributari e un’altra decina di entrate contributive. Dal che deduco che siamo come la Svizzera e meglio della Germania, solo che la statistica non se ne accorge.

E che dice allora il presidente Istat? Che “le politiche di contrasto all’evasione assumono una valenza strategica anche per aumentare il potenziale di crescita e la competitività del sistema produttivo”. Prima cazziata e sottotitolo per il governo.

Poi arriva Bankitalia che col tono delle grandi occasioni cazzia il governo: “E’ imperativo ridurre il debito pubblico” e guai a tornare indietro sulle pensioni. Semplifico, ma il succo è questo. Cazziatone, ma sempre sottolineando che “una significativa riduzione del debito pubblico nel medio termine è possibile”.

Quando è il turno della Corte dei Conti, i contabili togati affondano l’aratro nel solco tracciato dai banchieri centrali: “Ogni arretramento” sul fronte pensioni “esporrebbe il comparto e quindi la finanza pubblica in generale a rischi di sostenibilità”. E come se non bastasse, nel conto del cazziatone ci mettono pure la spending review che in questi anni è stata condotta con criteri di emergenza che hanno penalizzato gli investimenti e i servizi dei cittadini. Maddai.

Per vie traverse mi è arrivato il pensiero silenzioso che ha formulato il governo al termine delle audizioni, che il vostro Cronicario vi rivela in esclusiva.

Tenetelo a mente.

A domani.

Miti del nostro tempo: Il tasso (ir)reale d’interesse

Dobbiamo esser grati a chi contribuisce alla nostra comprensione della silenziosa mitologia che forgia il nostro pensare economico, e, di conseguenza, l’agire dei policy maker. Costoro, chissà quanto consapevolmente, si abbeverano a tale mitologia e finiscono col trarne decisioni che riguardano tutti noi. Ma poiché di mitologia si tratta e quindi – letteralmente – di narrazione relativa all’ambito di una determinata tradizione, costoro possono solo sperare di fare meno danni possibili, sapendo in cuor loro di agire sostanzialmente alla cieca.

Fa opera meritoria, perciò, chi svela il nocciolo di tale mitologia consentendoci di comprenderne i presupposti, specie adesso che questa narrazione si sta dimostrando parecchio inadeguata a spiegare cosa stia accadendo nelle nostre economie. Un contributo molto importante alla nostra opera di apprendimento è arrivato da Claudio Borio, capo del dipartimento economico e monetario della Bis, che ha il talento dell’osservatore acuto e incontentabile e il vezzo di scrutare criticamente il pensiero comune che informa la nostra mitologia economica, traendone persino dei punti di vista originali. Borio ha tenuto una lecture molto illuminante a Londra lo scorso 22 settembre dal titolo di per sé provocatorio – Through the looking glass – almeno quanto i contenuti, visto che viene questionato il pensiero di fondo sul quale sono costruiti alcuni importanti arnesi dei policy maker. L’ago della bussola, come lo chiama, che guida le banche centrali, ossia il tasso d’inflazione e il suo gemello diverso: il tasso di interesse che con l’inflazione si deve accordare per consentire alla banca centrale di raggiungere il suo target.

E’ proprio la questione del tasso di interesse che nasconde la prima mitologia. C’è il tasso di interesse che fissa la banca centrale, che agisce nel breve termine, c’è quello di mercato, che si forma sulla base delle aspettative e delle azioni degli operatori economici. Ma cosa ci assicura che questo tasso sia quello che serve per avere un’economia equilibrata? La risposta è facile a dirsi: il tasso di interesse deve essere quanto può vicino possibile al tasso “naturale” di interesse. Ed ecco la mitologia apparire in tutta la sua potenza. Il tasso naturale di interesse, infatti, non è osservabile: è un tasso irreale. E’, come spiega Borio, il “tasso di interesse reale che sarebbe prevalente se l’economia fosse in pieno impiego”, e quindi capace di mettere in equilibrio il risparmio con gli investimenti, nonché il tasso “verso il quale i mercati tendono gravitare”. Questo tasso naturale è coerente con una visione teorica secondo la quale la politica monetaria non ha effetti, nel lungo periodo, sull’economia reale. E in questo lungo periodo che si forma il tasso di interesse naturale che perciò non viene influenzato dalla politica monetaria. “Attraverso questa logica – sottolinea – uno può arrivare alla conclusione che il tasso reale di mercato tenda a seguire il tasso naturale di interesse, al netto delle variazioni cicliche. La visione è così radicata che, nelle discussioni, l’argomento è spesso un cortocircuito: viene semplicemente affermato che i saldi fra risparmi e investimenti determinano tassi di interesse reali”. Ed ecco la mitologia all’opera. Un concetto astratto diventa la guida di una realtà che fondamentalmente non comprendiamo, ma dalla quale siamo suggestionati.

Fin qui potremmo pure infischiarcene. In fondo sapere se la politica monetaria è neutrale, come dicono i modelli teorici, rispetto all’economia reale è affare degli economisti non dei comuni cittadini. E tuttavia sbaglieremmo, perché la questione dei tassi di interesse – ossia tentare di farli arrivare al punto giusto per non avere un’economia depressa né euforica – è uno dei compiti delle banche centrali. Tale compito viene declinato nel controllo dell’inflazione, che è il compito ufficiale. Il tasso di interesse è lo strumento, però, che serve a raggiungere l’obiettivo. Quindi le banche centrali devono riuscire a “indovinare” il tasso di interesse giusto, ben sapendo che possono agire solo sui quelli a breve, per avvicinarlo il più possibile, in un periodo lungo, verso quello “naturale” – la mitologia – in modo da garantire l’equilibrio economico. E qui sorgono le domande di Borio: “Che bussola guida le banche centrali e i partecipanti del mercato per garantire loro che i mercati stanno seguendo il tasso naturale? E come possiamo affermare che i due tipi di tassi tendano a coincidere in media nel tempo? Dopotutto il tasso naturale è una grandezza astratta, inosservabile e dedotta da un modello analitico”. E’ irreale, appunto.

La risposta alla seconda domanda è “con grande difficoltà”. In sostanza non possiamo affermare questa vicinanza dei due tassi, quello effettivo e quello naturale, se non a prezzo di un atto di fede. Gli studiosi approcciano questo problema in due modi, uno più strettamente analitico e uno più pragmatico che “cerca di filtrare i tassi naturali non osservabili dai tassi di mercato”. Ed è qui che la cosa si fa interessante. “Poiché il tasso naturale è definito come il tasso di interesse reale che sarebbe prevalente in piena occupazione, o quando l’output è pari all’output potenziale, un segnale fondamentale arriva dall’andamento dell’inflazione”. Ciò in quanto “la curva di Phillips ci dice che quando l’output è al di sopra del suo potenziale l’inflazione sale; quando è sotto, l’inflazione cade. Quindi se ne deduce che ogni volta che l’inflazione sale, il tasso di mercato è troppo basso, cioè sotto il tasso naturale, e viceversa quando è sopra. Questo in quanto il tasso di interesse reale è una variabile chiave

influenzando la domanda aggregata”. In sostanza, l’inflazione è l’ago della bussola “che dovrebbe dirci dove si trovi il tasso naturale di interesse”, e questo risponde alla prima domanda. Ed ecco l’Eldorado delle banche centrali: “Controlla l’inflazione è saprai che hai raggiunto la tua destinazione”. Nel caso delle BC un’inflazione al 2% è la metafora di un’economia moderatamente surriscaldata. E quindi raggiungere il target implica che la macchina economica stia girando nell’orbita del suo potenziale, al netto del ciclo economico. Quindi un arco di tempo lungo, che poi è quello che i modelli chiamano long run.

Quali sono le conseguenze di questa costruzione mentale? “Se si considera vero il modello – spiega – diventa quasi una tautologia affermare che, poiché l’inflazione non sta aumentando e l’economia è vicina al pieno impiego, il tasso naturale deve essere diminuito”. Tutto ciò ha precise implicazioni di policy. “Non è raro fra i policymaker – nota – rivedere la proprie stime dell’ouput potenziale e del NAIRU, altre due variabili non osservabili, presumendo che la relazione della curva di Phillips regga, ossia che se l’inflazione non riesce a salire, l’output potenziale viene rivisto verso l’alto e il NAIRU in discesa”. Ma c’è un ma. “L’inconveniente principale di questo approccio è che la curva di Phillips è sua una componente chiave. Eppure è proprio questo il rapporto (fra inflazione e disoccupazione, ndr) che si è rivelato così sfuggente. Basta ricordare come l’inflazione sia rimasta notevolmente sottotono anche se le economie sembrano essere vicine alla piena occupazione o al di là di essa, se si utilizzano parametri diversi dall’inflazione stessa”. Che vuol dire tutto questo? Che la mitologia è una cosa bellissima. Fino a quando la realtà non bussa alla porta.

(1/segue)

Cronicario: Il motivo della disoccupazione giovanile? L’età

Proverbio del 2 ottobre Il problema non è quando si va piano, ma quando ci si ferma

Numero del giorno: 56.3 Indice manifatturiero in Italia di settembre

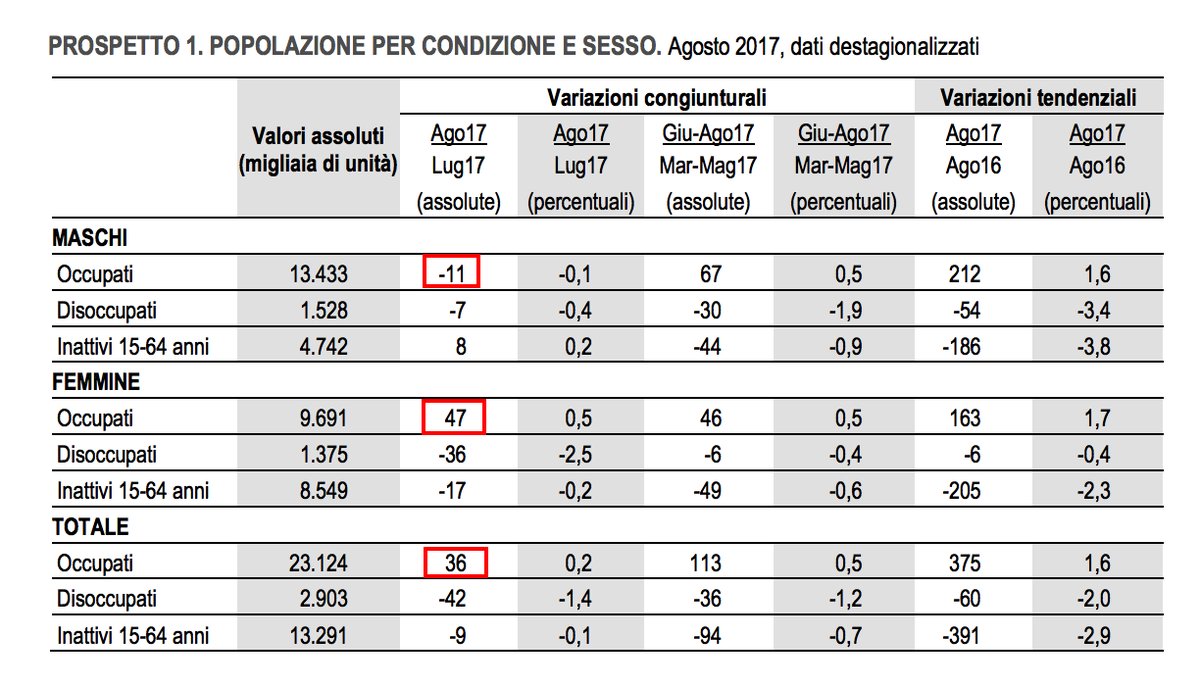

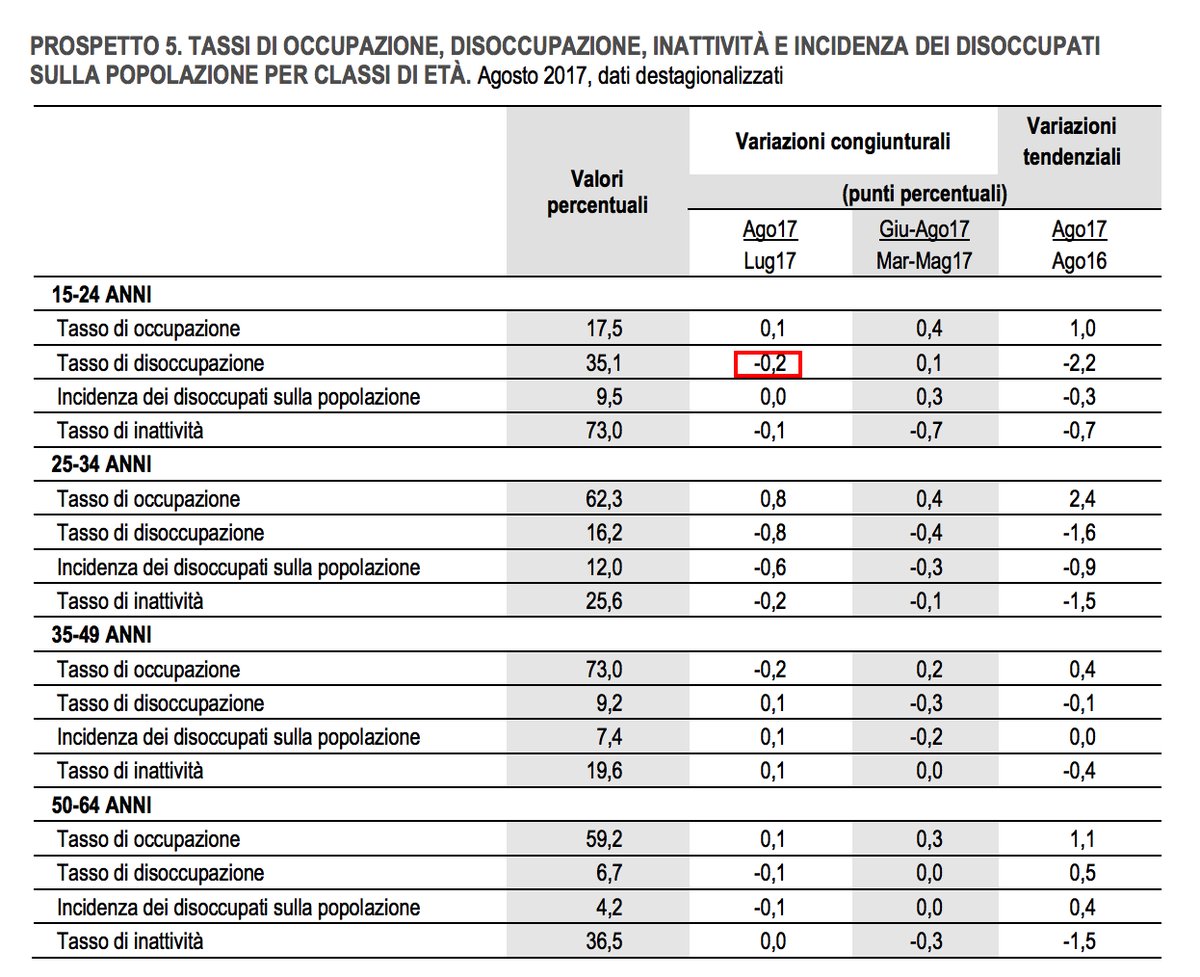

E poi arriva l’Istat, in formissima già di lunedì mattina con una notizia che è meglio del quinto caffé del giorno.

E che dice la nostra portatrice di fiducia nazionale? Dice che il mercato del lavoro va alla grande, altroché. Ad agosto gli occupati crescono su base mensile di 36 mila unità e su base annuale di 375 mila.

Ma non c’è solo questo. Date un’occhiata.

Per dire, ci sono ottime notizie per l’occupazione femminile e persino per quella giovanile, diminuita dello 0,2%. Il tasso di occupazione è tornato ai livelli del 2008, al 58,2%. Il grosso del miglioramento è dovuto ai contratti a termine, cresciuti in un anno del 14,3%, pari a 350 mila unità, mentre quelli a tempo indeterminato sono pressoché stabili, con un +0,4%, pari a 66 mila posti.

Ma ancora più interessante è osservare che la disoccupazione giovanile, quella dei 15-24 rimane ancora al 35,1%, pure è se migliorata in un anno di 2,2 punti percentuali.

Mi accorgo scrutando la tabella che i tassi di disoccupazione più bassi in Italia ce li hanno i 50-64enni. E allora finalmente capisco qual è il problema della disoccupazione giovanile: l’età.

A domani.