Categoria: Annali

Cronicario: Allegria, calano inflazione e debito estero

Proverbio del 29 settembre Un uomo senza sorriso non apre un negozio

Numero del giorno: 5 mld Stanziamento del governo per le famiglie nel 2017-8

E’ venerdì e quindi oggi solo buone notizie, sennò v’intristite il fine settimana e con lui deprimete i consumi e l’economia. Ricordate: per essere felici e fare felici gli altri dovete spendere e spandere.

Allora: la prima buona notizia è che è diminuita l’inflazione. Ovviamente la buona nuova arriva da Istat, noto fornitore ufficiale di fiducia.

Ora vi chiederete: ma perché l’inflazione che cala è una buona notizia? Ci hanno detto in lungo e largo che è una iattura. Lo so, lo so. Ma un bel calo d’inflazione in Italia, a fronte di un andamento dell’inflazione stazionaria nell’eurozona

è un’ottima notizia. Specie quando si legge che in Germania nel frattempo è arrivata all’1,8%. Il motivo è presto detto: l’inflazione che rimane bassa è l’unico freno alle voglie di normalizzazione della politica monetaria – ieri per dire il governatore della banca centrale francese ha detto che bisogna ridurre “pragmaticamente il QE – che dopo il risultato le elezioni in Germania partiranno a razzo. E sappiamo bene cosa rischi l’Italia, col suo debituccio pubblico da rifinanziare ogni anno, se i tassi torneranno a crescere.

La seconda buona notizia è ancora meglio. La Banca d’Italia ha rivisto i dati delle statistiche sull’estero. In sostanza – e ve la faccio semplice – la nostra posizione netta sull’estero, un indicatore che misura il saldo fra il valore dei nostri investimenti all’estero e quello degli investitori esteri da noi, è migliorato. A fine 2016 avevamo un deficit di 251 miliardi, ma in realtà, dopo aver rifatto i conti, sono 165. Un miglioramento di 86 miliardi dovuto in larga parte alle famiglie e poi alle imprese, che si è scoperto hanno fuori dai patri confini 68 miliardi in più di quanto si pensava prima, allocati in fondi esteri.

E che volete fare: da quando Supermario fa il fenomeno alla Bce, è diventato conveniente spostare all’estero i quattrini. Ecco la situazione dal 2010. Prima lo stock complessivo di fondi all’estero.

Poi la posizione netta sull’estero

Abbiamo 674 miliardi là fuori e una posizione netta al 9,8 di deficit, al suo minimo. Non siete felici?

A lunedì.

Cartolina: L’interesse per il debito

Ecco un bellissimo dilemma per chi si diletta di economia: sono i tassi bassi che fanno salire il debito globale, oppure è il debito che, aumentando, schiaccia i tassi? Viene prima l’uovo dell’interesse, o la gallina del debito? Difficile rispondere. E tuttavia bisogna pur provare a spiegarsi perché nel 1986 i tassi reali fossero al 4 per cento e il debito di poco superiore al 150 per cento del pil del G7 più la Cina, mentre oggi, che i tassi sono a zero, il debito supera il 270 per cento. Potremmo farcene una ragione raccontando che in questi trent’anni ci sono state mille crisi, più o meno gravi, che ogni volta hanno costretto i governi, per il tramite delle loro banche centrali, a dare sempre un po’ di più chiedendo in cambio sempre un po’ di meno. Oppure scegliere la versione secolarista, secondo la quale forze profonde concorrono a deprimere i nostri tassi e ci spingono ad accumulare debiti, che a ben vedere sono anche crediti e perciò non è detto facciano male. Nel dubbio accolgo la spiegazione più didascalica: in questi decenni di turbolenze, è aumentato l’interesse per il debito. Quello sui debiti seguirà.

La strana love story fra tassi bassi e assicurazioni tedesche

E’ sempre istruttivo osservare al rallentatore le forze che fanno battere il cuore dei mercati finanziari. Capire cosa li animi e in cosa consistano, al fondo delle cose, questi spiriti animali resi celebri dagli economisti. Come abbiamo più volte osservato, sotto la superficie più o meno crespa delle cronache – le quotazioni e i listini – si agitano motivazioni misteriose che solo pochi spiegano e ancor meno sono in grado di farci capire. Una di queste rarissime guide nel labirinto è Hyun Song Shin, capo della ricerca della Bis, che pochi giorni fa ha raccontato una storia molto interessante alla seconda conferenza annuale di ricerca organizzata dalla Bce. Mettiamoci comodi perché sarà necessario prestare attenzione.

Gli osservatori di cose economiche sono costantemente ossessionati dai segnali che provengono dal mercato, dai quali traggono motivi e ispirazioni per le loro previsioni e le loro teorie. Ma, si chiede Shin, “cosa succede se i segnali di mercato non rappresentano ciò che dovrebbero essere?”. Se, insomma, covassimo terribili fraintendimenti? Dopotutto, sottolinea, i mercati non sono persone, con le quali puoi sederti e ragionare, ma interazioni fra una indefinita pluralità di attori con motivazioni spesso diverse e i prezzi sono solo il risultato di queste interazioni, non il frutto di decisioni della persona-mercato. Il prezzo contiene l’informazione finale, non racconta la strada che il mercato ha fatto per raggiungerla. E questo genera non pochi problemi, quando si tratta di interpretarne il significato.

La storia raccontata da Shin parte dai tassi di interesse a lungo termine, che rimangono bassi, e dall’andamento del mercato dei bond con durata lunga, quindi almeno ventennali e si basa sull’osservazione del comportamento delle assicurazioni tedesche relativamente a questi asset. Ecco il grafico. Come si può osservare l’acquisto di bond ultraventennali è cresciuto in corrispondenza del calo dei tassi di interesse, ma tale comportamento ha riguardato solo le assicurazioni. Gli altri soggetti del mercato, a cominciare dalle famiglie, hanno venduto questi bond. Le assicurazioni, quindi hanno fatto esattamente l’opposto di quello che hanno fatto banche e famiglie. Le prime hanno trovato questi bond convenienti, le seconde no. Perché?

Il dato ci racconta che le compagnie assicurative hanno più che quadruplicato la quota di bond a scandenza molto lunga sin dal 2008, quando vale a dire, iniziò la crisi finanziaria. Al contrario, le banche li hanno ridotti da 9,8 miliardi a quattro, sempre di valore nozionale, non quindi di mercato. “Il notevole incremento di acquisti di questi bond da parte degli assicuratori ha coinciso con il declino dei tassi a lungo termine”, nota Shin. Va detto, per completare il quadro, che le compagnie di assicurazioni sulla vita interpretano un ruolo molto importante in Germania, ma anche in Europa, perché forniscono prodotti di risparmio a lungo termine. Per tale ragione esse, dal lato delle proprie obbligazioni, hanno debiti a lungo e lunghissimo termine che corrispondono agli impegni che hanno preso con i loro sottoscrittori. “Il concetto chiave – spiega Shin – è la duration“.

Quest’ultima è, in sostanza, un numero che rappresenta il tempo entro il quale il sottoscrittore di un titolo rientrerà in possesso del suo capitale, includendo nel calcolo anche le cedole. La duration, spiega Shin è intrinsecamente legata alla maturity, ossia alla sostanziale data di scadenza dell’obbligazione, con la differenza che la duration è essa stessa un prezzo, in quanto dipende dal tasso di interesse. “La duration – spiega – misura anche quanto i valori di mercato siano sensibili ai cambi dei tassi di sconto”. Un esempio aiuterà a comprendere. Se i tassi di interesse salgono, un titolo obbligazionario subirà una perdita che sarà tanto maggiore quanto più elevata sarà la sua duration. Viceversa, un ribasso di tassi provocherà un guadagno, anch’esso direttamente proporzionale alla duration di un titolo. E questo ci riporta alla logica con la quale operano le compagnie assicurative: “Una gestione prudente del rischio impone di adeguare le proprie attività in modo da minimizzare l’impatto degli shock a tasso di interesse futuri”. La questione diventa interessante quando si osserva che gli obblighi assicurativi hanno generalmente un profilo di maturity più lungo degli asset che le compagnie detengono per sostenere queste obbligazioni.

Quest’altro grafico, costruito sugli stress test svolti dall’EIOPA (European Insurance and Occupational Pension Authority) nel 2013 mostra sul lato sinistro la duration delle compagnie assicurative europee. Si osserva che le compagnie tedesche hanno la duration dei debiti più elevata, intorno ai vent’anni, a fronte di una duration degli asset di circa 10. In pratica vuol dire che una compagnia tedesca ci metterà dieci anni a rientrare da un investimento, mentre dovrà garantire flussi di pagamenti per venti. Una situazione vagamente squilibrata. “Significa che il valore dei debiti è molto più sensibile ai cambiamenti dei tassi di interesse rispetto al valore degli asset”. Una gestione prudente del rischio, perciò, “induce le compagnie assicurative a prendere ulteriori asset a reddito fisso per equilibrare il bilancio in corrispondenza di un ribasso dei tassi”: E questo spiega il grafico di destra, dove si osserva l’incremento degli acquisti di bond ultra lunghi da parte delle assicurazioni tedesche fra il 2013 e il 2016.

Il problema si genera perché “quando i tassi di interesse scendono la duration dei debiti aumenta più velocemente di quella degli asset”. Chiudere questo gap implica aggiungere più bond a scadenza lunga sul lato degli asset e riequilibrare il saldo. “Quindi, quando i tassi scendono, aumenta la domanda di obbligazioni a lungo termine”. Un prezzo più elevato, che implica rendimenti inferiori, “richiede ulteriori acquisti”. Ecco la risposta del mercato: “Una risposta perversa”, sottolinea Shin.

Rimane in sospeso una domanda chiave, ossia se la “risposta perversa” sia forte abbastanza da provocare dei feedback tra rendimenti dei titoli ed eventuali aggiustamenti di portafoglio. Detto in parole semplici se il comportamento delle assicurazioni sia capace di orientare il prezzo di mercato di questi titoli. Se così fosse il prezzo sarebbe fonte di grandi fraintendimenti. E questo ci riporta all’osservazione iniziale. La love story fra le assicurazioni tedeschi, i bond ultralunghi e i bassi tassi di interesse rischia di comunicare al mercato un prezzo “sbagliato”.

Da questa storia Shin trae tre lezioni che vale la pena sottolineare. La prima è che i tassi nominali contano per l’equilibrio nel mercato dei bond. “Se i ritorni promessi da un investimenti sono in termini nominali,la domanda dipendere dai tassi nominali”. La seconda è che anche piccoli cambiamenti nelle quantità possono avere effetti sui prezzi. E questa è una lezione che le banche centrali dovranno tenere particolarmente a mente, adesso che stanno pensando di alleggerire i propri bilanci. Terza lezione, bisogna imparare a comprendere meglio alcuni meccanismi di amplificazione per i tassi a lungo termine. Il caso che abbiamo visto è collegato ad altri fenomeni che accadono nei mercati finanziari e riguardano altre entità e altri prodotti finanziari. I mercati celano i loro battiti cardiaci sotto la superficie delle cose e non è facile comprendere il loro movimento semplicemente dal rumore di fondo. Quel che emerge è l’aumentata sensibilità dei mercati, specie nei segmenti di lungo termine, e quindi il crescere del rischio di shock. I tassi potrebbero rispondere disordinatamente senza troppo preavviso. I più superstiziosi potranno tenere le dita incrociate.

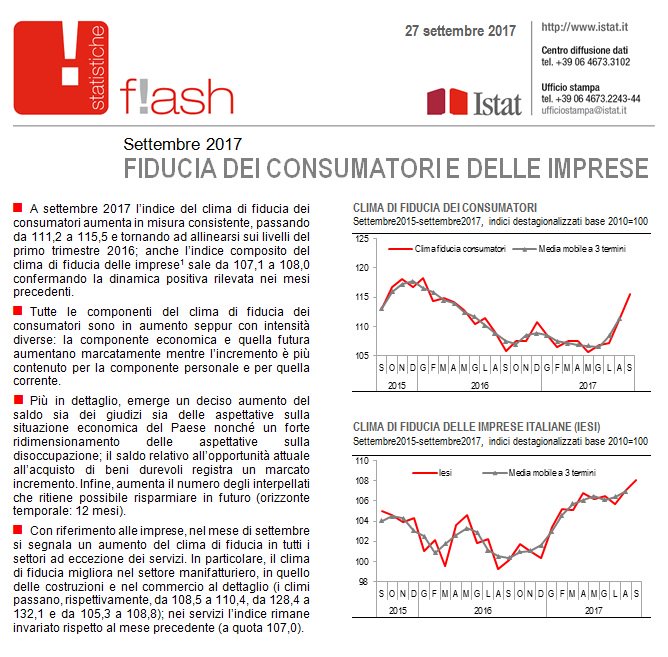

Cronicario: L’Istat vuol dire fiducia

Proverbio del 27 settembre Per chi è affamato il pane cuoce sempre lentamente

Numero del giorno: -0,382 Rendimento dei bot a sei mesi in Italia all’ultima asta

Io ho fiducia, tu hai fiducia, egli/ella ha fiducia. Noi abbiamo fiducia, voi avete fiducia, essi hanno fiducia. Ma soprattutto c’è l’Istat, che ormai ha strappato il posto alla vecchia Galbani.

Proprio così: Istat vuol dire fiducia. Ormai da un pezzo, leggo le note Istat e rido. Vuol dire che le cose vanno bene? No: vuol dire che io ho più fiducia (nell’Istat per cominciare), tu hai più fiducia, eccetera. E infatti che ci racconta oggi la nostra produttrice di latticini statistici?

Che siamo tutti fiduciosi. Allegria. I consumatori hanno talmente fiducia che Federconsumatori parla di “un forte ottimismo, forse eccessivo”. Le imprese sono addirittura ai massimi della fiducia dal 2007. In quell’agosto l’indice era arrivato a 109,6, poi non si è più sentito bene. Da un annetto a questa parte, invece, ecco lì che sale, sale e non si fa male. Siamo diventati fiduciosi.

E ci vuole davvero fiducia a leggere senza incazzarsi dell’accordo fra Fincantieri e Stx. Ricorderete le tante lacrime d’inchiostro digitale e non versate in estate, perché i francesi volevano dare ai cattivoni italiani il 51% delle azioni Stx, mentre non avevano avuto alcun problema a darne assai di più alla Corea del Sud. Oggi qualcuno scrive che alla fine l’intesa si farà con il 50% del pacchetto agli italiani che avranno la maggioranza perché la Francia ci presterà un altro 1% per 12 anni.

E sempre per tenere al caldo la vostra fiducia, sappiate pure che Ryanair non presenterà offerte per Alitalia, forse in conseguenza del fatto che la compagnia irlandese lascerà a piedi 400 mila passeggeri fra novembre e marzo 2018. Ci mancavano pure quelli di Alitalia. Ma abbiate fiducia: la nostra (ex?) compagnia di bandiera ci porterà lontano.

E per concludere un’altra bella notizia che scalderà i vostri cuori e vi farà guardare al futuro con occhio lieto e consumistico: la crescita dei salari nelle economie avanzate resta inferiore ai livelli precedenti alla Grande Recessione del 2008-2009. Lo dice il Fmi che se la prende con i lavori part time e temporanei, che hanno sui salari l’effetto del bromuro.

Ecco: le soluzioni si trovano. Basta aver fiducia.

A domani.

I consigli del Maître: Le note dolenti di Ocse e i “poveri” porti italiani

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

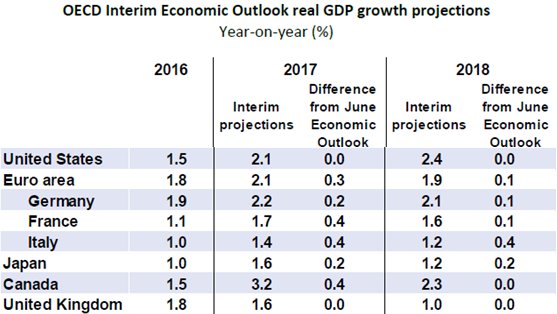

Due o tre cose che l’Ocse ci fa sapere. L’Ocse ha rilasciato le sue previsioni per quest’anno e il prossimo che sono buone, almeno nel breve periodo, ma meno buone se guardiamo alla sostanza dei problemi ancora irrisolti che gravano sulle prospettive di una crescita robusta. I dati sulle previsioni sono questi in tabella.

E come si può vedere sono state quasi tutte riviste al rialzo con l’eccezione non indifferente di USA e UK. Il problema è che molte situazioni che zavorrano l’economia rimangono ancora irrisolte. A cominciare dal livello di investimenti privati, ancora basso

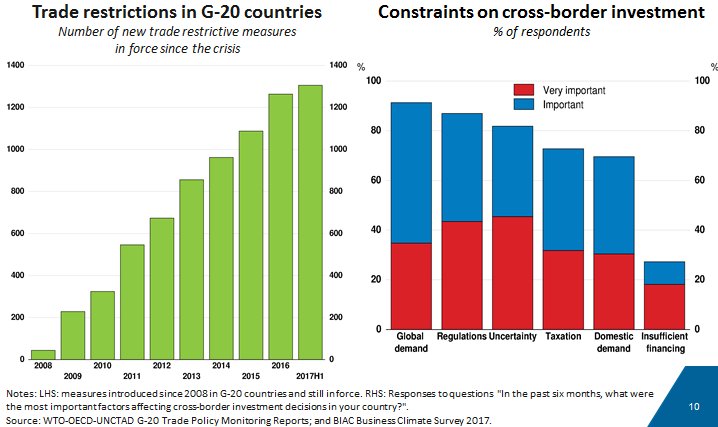

Le restrizioni commerciali, che impediscono la crescita dei traffici internazionali.

E, per alcuni stati, le politiche fiscali, che hanno finito con lo scoraggiare la crescita è peggiorato l’equità. Purtroppo nella lista nera ci siamo anche noi italiani.

Siamo in buona compagnia, con Francia e Spagna, ma faremmo bene a ricordarcelo, visto che si discute di legge di stabilità.

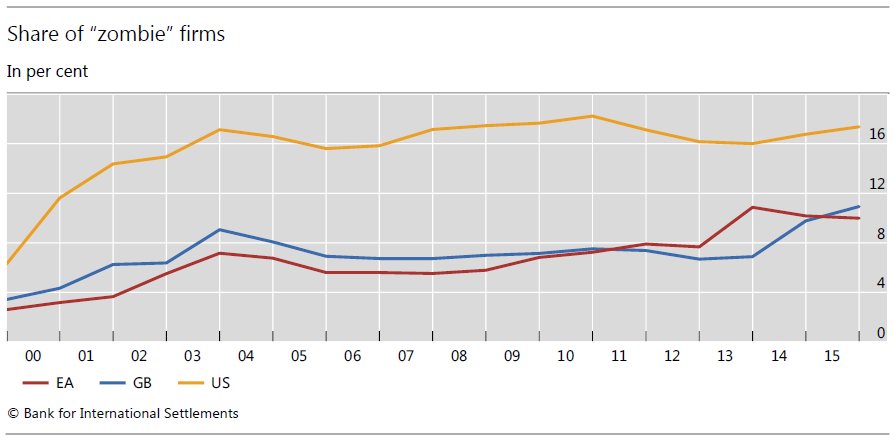

L’irresistibile aumento degli zombie La Bis, la banca dei regolamenti internazionali di Basilea, ha pubblicato la sua Quarterly review trimestrale nella quale, fra le altre cose, osserva la crescita preoccupante delle cosiddette imprese zombie, ossia entità che con gli utili non riescono neanche a soddisfare il pagamento degli interessi sui debiti.

Fonte: Quarterly review Bis

La banca nota che questo peggioramento – in un quindicennio sono più che raddoppiate sia negli Usa che in Europa e Uk – fa il paio con il drastico peggioramento del merito di credito del settore corporate nell’ultimo quindicennio e con l’aumento notevole delle assunzioni di rischio nel settore finanziario. Cosa succederà quando i tassi di interesse torneranno a crescere? Oltre alla sorte delle imprese zombie, dovremmo anche ricordarci che in questi dieci anni il debito pubblico è notevolmente cresciuto, quindi a rischio non ci sono solo le imprese. Ma anche i governi.

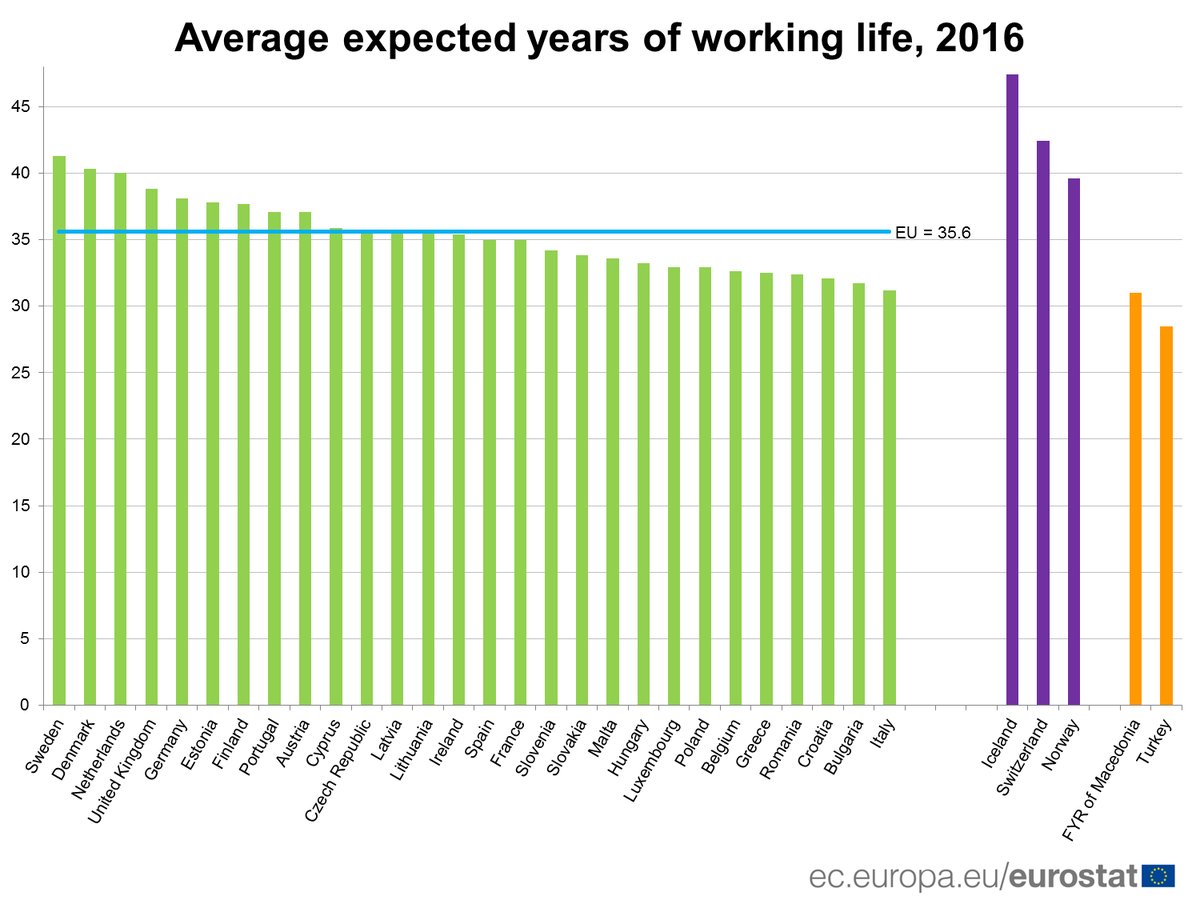

Quanto lavorano gli europei. Eurostat ha rilasciato dei dati molti interessanti sulla durata prevista della vita lavorativa nei diversi paesi dell’Ue all’anno 2016.

Come si vede, l’Italia è quella con la durata media più bassa, con poco più di trent’anni, a fronte dei 41,3 della Svezia. Ricordo che ce la durata della vita lavorativa è da intendersi come il numero di anni che una persona, dell’età di 15 anni, può aspettarsi di essere attiva sul mercato del lavoro, sia come occupato che come disoccupato, nel corso della sua vita. Nel tempo questa durata è cresciuta significativamente. Nel 2016 la media Ue era di 35,6 anni, in crescita di 1,8 anni rispetto al 2006. Eurostat sottolinea che questa crescita dell’età media è stata guidata in gran parte dai cambiamenti nella durata del lavoro femminile, quindi nelle riforme previdenziali. Il dato italiano probabilmente risente della partecipazione ancora relativamente ridotta delle donne al mercato del lavoro.

I “poveri” porti italiani. Sempre Eurostat ha diffuso i dati sui trasporti marittimi e aeroportuali nell’Ue, notando, in particolare per i porti, la straordinaria supremazia di quello di Rotterdam, in Olanda, sul resto dei porti europei.

Il grafico riporta la quantità di carichi marittimi che transitano nei vari porti. Rotterdam, come si può osservare, è un notevole crocevia di scambi extra Ue. Ma soprattutto, scorrendo l’elenco, si osserva che ci sono solo due italiano, quello di Genova, che peraltro è quello che ha la quota più elevata di traffici interni, e quello di Trieste. L’Italia, malgrado sia un paese costiero affacciato sul Mediterraneo e verso l’est europeo non riesce a valorizzare i propri porti. Certo non è semplice. Ma forse serve anche qualche buona idea.

Le imprese zombie e il mistero dell’inflazione mancante

Zombie e fantasmi – metafore di cui si fa largo uso nel nostro dibattere economico – sono l’espressione compiuta del film spaventoso che è diventata la nostra economia. A molti parrà strano, ma non dovrebbe. L’innalzamento dell’indice della paura è la logica conseguenza dell’innalzamento del livello del rischio che la stessa economia richiede per essere sostenuta. Quest’impressione emerge prepotente leggendo l’ultima Quarterly review della Bis e soprattutto le dichiarazioni di Claudio Borio, capo del dipartimento economico della banca, che dice alcune parole definitive su uno dei problemi cardine del nostro tempo: l’inflazione che manca e le conseguenze che ciò produce sullo strano momento che sta vivendo il sistema finanziario internazionale.

Prima di indagarlo, questo momento, leggiamo Borio, come sempre molto illuminante. “Una politica monetaria molto accomodante – ha dichiarato commentando l’ultima Rassegna trimestrale – ha avuto il suo ruolo nel determinare questo contesto economico e finanziario. Ciò rende ancora più importante capire l’“inflazione mancante”, dato che l’inflazione è la stella polare per le banche centrali. Sembra di essere in Aspettando Godot. Perché l’inflazione è rimasta così ostinatamente bassa sebbene le economie si avvicinino o sorpassino le stime del pieno impiego e le banche centrali compiano sforzi senza precedenti per farla risalire? Questa è la domanda da mille miliardi di dollari che determinerà il cammino dell’economia mondiale negli anni a venire e, con ogni probabilità, il futuro dell’attuale quadro di riferimento delle politiche. Purtroppo nessuno conosce davvero la risposta”. Ed è questa onesta ammissione di impossibilità di conoscere la ragione profonda di una della stranezze del nostro tempo che dice la parola definitiva sul momento che stiamo vivendo. Siamo avvolti nel buio, ma percepiamo alcune cose che, per diverse ragione, finiscono con lo spaventarci.

Sempre Borio: “Il calo prolungato dei tassi di interesse a livelli insolitamente bassi,

indipendentemente dalla solidità dell’economia sottostante, crea le condizioni che rendono difficile un ritorno a livelli più normali. In questo contesto l’aumento della percentuale delle società incapaci di pagare gli interessi con i propri utili (le cosiddette “società zombie”) non lascia ben sperare”. Ed eccolo qui il grafico che rappresenta questa situazione. Le imprese “morte-viventi” sono più che raddoppiate da inizio secolo negli Usa, dove ormai sfiorano il 16%, Europa e UK. La loro sopravvivenza è legata al fatto che i tassi sono ancora rasoterra. “Gli indicatori della leva societaria hanno raggiunto livelli simili a quelli registrati durante precedenti boom del credito

societario, come quello della fine degli anni ottanta, sebbene gli oneri per il servizio del debito rimangano inferiori a causa del livello storicamente basso dei tassi di interesse”. Ma cosa succederà – perché prima o poi succederà – quando i tassi risaliranno? “Nel complesso – scrive la Bis nella sua Rassegna -, ciò suggerisce che nell’eventualità di un rallentamento o di un rialzo dei tassi di interesse gli elevati pagamenti per il servizio del debito e il rischio di insolvenza potrebbero rappresentare delle criticità per le imprese, e creare quindi ostacoli alla crescita del PIL”.

E questo ci riporta al problema: l’inflazione mancante, il fantasma del nostro tempo. Le banche centrali muovono i tassi (e i loro bilanci) guardando all’inflazione, che rimane ostinatamente bassa. L’inflazione si muove poco e perciò i tassi non aumentano. Ciò incoraggia quella che Borio chiama “la trappola del debito”: i tassi non aumentano, facilitando l’assunzione di debito. I segnali sono numerosi: a parte le imprese zombie, la Bis censisce altre criticità che non dovrebbero essere sottovalutate. Sono cresciuti i volumi di emissioni obbligazionari ad alto grado di leva, i cosiddetti “leveraged loan”, che hanno raggiunto quota 1.000 miliardi secondo le stime di S&P Global market intelligence. E’ cresciuta del 75% la quota di prestiti covenant-lite, che sono prestiti che richiedono meno vincoli al prestatore e quindi favoriscono “un’eccessiva assunzione di rischio da parte dei mutuatari”. Ancora una volta, la giostra favorisce la crescita del debito, che costa poco ed è facile da ottenere. Questa situazione è chiaramente visibile in questo grafico, che, oltre alle imprese zombie, misura anche il degrado del merito di credito fra le aziende che si è registrato nell’ultimo quindicennio.

A fronte di questa situazione dal sapore vagamente horror, c’è un’apparenza insolitamente serena sulla superficie delle cose. I mercati hanno mangiato e digerito le bombe nordcoreane e solo le parole dei banchieri centrali sembrano ancora possedere il dono di spaventarli. Come quando, a fine giugno, le parole del presidente della Bce e della BoE hanno fatto sorgere il sospetto che si fosse agli albori di un inasprimento monetario. I rendimenti dei titoli di stato si impennarono, ma tornarono giù una volta che i dati misero in evidenza l’inflazione debole e subito le banche centrali rilasciarono dichiarazioni accomodanti. “Sospinti dal ridimensionamento delle aspettative di una stretta monetaria negli

Stati Uniti e dalle notizie macroeconomiche positive, i mercati mondiali hanno

segnato un netto rialzo”, scrive la Bis. Sia nei paesi avanzati che in quelli emergenti. Ancora Borio: “Tutto ciò sottolinea quanto i prezzi delle attività finanziarie sembrino dipendere dai rendimenti obbligazionari molto bassi che hanno prevalso così a lungo”. E così lo scenario si raffina e insieme si complica: “Una questione fondamentale per l’economia mondiale è quanto siano vulnerabili i bilanci a tassi di interesse più elevati”, aggiunge. Anche questa domanda è destinata a rimanere senza risposta. Sappiamo solo che la questione non riguarda solo le imprese zombie, ma anche i governi, che, approfittando dei tassi favorevoli, hanno emesso obbligazioni a rotta di collo contribuendo significativamente all’aumento del debito pubblico mondiale. L’Argentina, per fare un esempio che rappresenta bene lo spirito del tempo, ha emesso un bond a 100 anni all’8% di rendimento. Qualcuno, sospinto dall’entusiamo, l’ha comprato. Ma l’entusiasmo non dura per sempre: prima o poi finisce. E i problemi cominciano subito dopo.

Cronicario: Abbiamo rivisto il deficit, sta bene e ci saluta

Proverbio del 22 settembre Corvi con corvi non s’accecano fra loro

Numero del giorno: 682 Morti sul lavoro in Italia nei primi otto mesi del 2017

Abbiamo rivisto il deficit: sta bene e saluta tutti. E’ in forma e promette di mantenere la sua taglia, anche se tende un po’ a ingrassare, e bisogna capirlo, ormai ha i capelli bianchi. Dice pure che è bene intenzionato a rispettare i parametri europei, ma con calma e per favore, perché siamo un grande paese e l’Europa non può trattarci a decimali in faccia. Quindi ha preso e se ne andato tutto contento perché l‘Istat, che ha rivisto oltre al deficit anche il debito del 2016, ha certificato che quest’ultimo è diminuito di una cosetta nel corso dell’anno: dal 132,6 al 132%, nientemeno.

E il deficit? L’hanno rivisto, appunto: è aumentato da -2,4% a -2,5%. Un decimale appunto, giusto un buco in meno sulla cintura del nostro risparmio pubblico.

Nulla, infatti. Vedremo adesso che presentano il DEF, che doveva arrivare oggi ma slitta a domani, che è sabato e la gente è distratta. Intanto ricordo a chi distratto non è, ma magari è smemorato, che il governatore Visco ha detto non più tardi di ieri che se si vuole portare il debito sotto il 100% in dieci anni serve un avanzo primario del 4%, a fronte dell’1,5 attuale.

Mentre il deficit ci girava la spalle, sorridente e ben nutrito, ci siamo trovati di fronte all’ira funesta dei cinesi contro S&P che ieri l’ha declassati e oggi, dopo gli strali del governo di Pechino, ha pure tolto la tripla A ad Hong Kong, che è un po’ la Cina off shore. Una delle poche tripla A rimaste al mondo. Se potessimo parlare ai cinesi diremmo loro di non rimanerci male: quando S&P ti declassa vuol dire che ormai sei entrato a pieno titolo nell’economia internazionale.

La migliore della settimana, però, se l’aggiudica il nostro beneamato Draghi che, parlando a Dublino ed evocando inconsciamente Papa Francesco (d’altronde SuperMario è il Papa laico) ha detto che “i giovani non vogliono vivere con i sussidi, vogliono lavorare e allargare le proprie opportunità” e che i governi devono darsi da fare per “rispondere alle loro richieste”.

Se fossi giovane, tanta attenzione mi spaventerebbe. Per fortuna l’anagrafe è dalla mia.

A lunedì.

Cartolina: The walking firms dead

Chi ricorda la banche zombie giapponesi, rese celebri dallo sboom di oltre vent’anni fa che gettò il paese in una dura e lunga recessione patrimoniale, sorriderà leggendo l’ultima rassegna trimestrale della Bis che nota con sconcerto l’irresistibile crescita delle imprese zombie nelle economie avanzate. Similmente alle cugine banche, i walking dead aziendali sono imprese sostanzialmente fallite che si reggono in piedi grazie a miracolosi espedienti. Per le banche giapponesi era il sostegno del governo. Nel caso delle imprese zombie è il livello ancora basso dei tassi di interesse, che tuttavia non lo è abbastanza da evitare che il totale degli utili di queste aziende sia insufficiente a garantire il pagamento degli interessi sui debiti che hanno contratto nel frattempo. Negli Stati Uniti dall’inizio del XXI secolo la percentuale di imprese morte-viventi è più che raddoppiata, similmente a quanto è accaduto nel Regno Unito e nell’Ue. Quanto la zombizzazione globale del settore corporate influisca sulla nostra vitalità economica è controverso. Possiamo giusto ipotizzare l’effetto nefasto che avrebbe su queste entità un rialzo brusco dei tassi di interesse. Ma chi frequenta la fiorente letteratura sugli zombie una cosa la sa per certo: tendono a divorare i vivi.

I danni prodotti in Asia dai signori del mattone

Gli osservatori di cose immobiliari guardano rapiti all’andamento dei corsi immobiliari in alcune zone dell’Asia. Laggiù, malgrado le autorità monetarie provino in tutti i modi a raffreddare il boom, alimentato da una certa facilità di credito, “i prezzi degli immobili sono rimasti elevati”, come rileva la Bis nella sua ultima Rassegna trimestrale. Anzi “in alcune economie quali la Cina e Hong Kong

SAR, i prezzi delle abitazioni sono aumentati ulteriormente e ciò ha coinciso con un incremento dell’indebitamento delle società di sviluppo immobiliare tramite prestiti bancari e titoli di debito”. Insomma: il boom immobiliare asiatico non rallenta, malgrado la politica monetaria Usa divenuta più guardinga e l’attivazione di misura macroprudenziale a livello locale abbiano un po’ raffreddato il credito. Diventa perciò interessante provare a comprendere cosa alimenti questa crescita dei prezzi.

Uno degli espedienti delle società immobiliari per attrarre compratori, e quindi gonfiare il mercato, è stato quello di offrir loro schemi di finanziamento a base di mutui agevolati. Fra il 2009 e il 2015, l’autorità monetario di Hong Kong (HKMA) ha introdotto misure per provare a limitare questi schemi, che peraltro spesso venivano elaborati senza valutazioni sulle capacità di rimborso di chi prendeva a prestito. La versione asiatica dei subprime Usa. “Vi sono poche informazioni sulle modalità esatte di finanziamento di questi schemi – scrivono gli autori dell’approfondimento-. Ma i prestiti per finanziare lo sviluppo immobiliare sono divenuti il principale fattore che ha contribuito all’accelerazione della crescita del credito immobiliare totale in questo periodo”. E in effetti dal 2016 si è assistiti a un deciso aumento nell’area, come si può osservare da questo grafico.

Notate che la gran parte di questa crescita del credito è legata allo sviluppo immobiliare, ossia ai prestiti concessi alle società che costruiscono. Ciò ha indotto la HKMA a inasprire i limiti sugli importi massimi che le banche possono prestare in rapporto al valore dei terreni. Questi ultimi infatti,come si può sempre osservare dal grafico, sono cresciuti notevolmente, spinti dal flusso crescente dei prestiti e dalla concorrenza fra i costruttori, che contando su una domanda di abitazione sostenuta – il processo di urbanizzazione procede a tappe forza in Asia – si possono permettere di fare offerte molto aggressive sui terreni, scaricando di fatto il costo finale sul prezzo degli appartamenti. “Il premio per il terreno (la differenza tra il prezzo d’asta e l’offerta iniziale) pagato dalle società di sviluppo immobiliare per i lotti nelle principali città cinesi è stato alquanto elevato dalla metà del 2015. In passato, tale premio tendeva a essere un indicatore anticipatore dell’inflazione degli immobili residenziali”, spiegano gli economisti della Bis.

Si potrebbe pensare che in fondo sono problemi di Hong Kong, ma si sbaglierebbe. “L’espansione all’estero delle società di sviluppo immobiliare potrebbe aggiungere una dimensione internazionale al fenomeno”, spiegano. Viene fatto l’esempio di Singapore, che illustra come tali società, in prevalenza di proprietà estera, hanno fatto offerte molto aggressive alle aste dei terreni pagando in media il 29% in più per i lotti residenziali rispetto a cinque anni prima. Anche lì, l’autorità monetaria ha avvertito che “il rischio di un nuovo incremento insostenibile dei prezzi immobiliari non è trascurabile”. E in effetti qualora la domanda rallentasse, tutto il fragile castello messo in piedi dai signori del mattone potrebbe franare rovinosamente. “Nel 2015 un ministro di Singapore ha avvertito i residenti locali del rischio di offerta eccedente in relazione agli investimenti negli imponenti progetti residenziali allora in costruzione

nella confinante Malaysia. Le società di sviluppo (dominate da alcune imprese cinesi) prevedevano di creare un totale di 336 000 nuove unità residenziali, poco più dell’intero stock di abitazioni private di Singapore nel 2015”.

C’è dell’altro. Queste società immobiliari hanno aumentato notevolmente l’indebitamento in valuta estera. “Per le 106 società immobiliari quotate di proprietà cinese, molte delle quali sono state attive al di fuori della Cina, le emissioni lorde di obbligazioni sono aumentate significativamente dal 2012, raggiungendo un massimo di circa $25 miliardi per trimestre tra la fine del 2015 e gli inizi del 2016”. La quota di questi prestiti in dollari, che era molto elevata, si è ridotta fra il 2015 e il 2016 ma è tornata ad aumentare nel 2017, come si può osservare sempre dal grafico di prima. Anche per questo le autorità cinesi hanno inteso frenare, con un provvedimento dell’agosto scorso, le attività di investimento all’estero degli immobiliaristi. La stalla è stata chiusa. Ma intanto i buoi passeggiano fuori.

I consigli del Maître: L’export in euro dei tedeschi e il costo del protezionismo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato. Gli interventi in radio riprenderanno a settembre e quindi anche i nostri consigli del Maître.

Il protezionismo può costare caro all’istruzione. Un recente studio pubblicato dalla Banca di Francia osserva l’effetto del protezionismo su uno degli aspetti fondamentali delle nostre società: l’istruzione. “Il costo di lungo termine del protezionismo è difficile da valutare – scrivono gli autori – poiché solo pochi paesi sono tornati verso questa politica dopo un periodo di libero commercio. Uno dei paesi che l’ha fatto è stata a Francia, nel 1892, quando la Camera dei Deputati, incoraggiata dal presidente della commissione dogane Jules Méline, decise di rialzare bruscamente la tariffa sulle importazioni di cereali”.

Lo “shock protezionistico”, come lo chiamano gli autori, arrivò in un momento nel quale lavorare in agricoltura non richiedeva particolari qualificazioni professionali. L’effetto dei dazi fu di aumentare il prezzo relativo del grano rispetto ai prodotti della manifattura, rendendo di conseguenza maggiormente attrattivo il settore primario, sia per i salari che per i profitti, rispetto all’industria. Ciò ha finito con l’avere un ritorno negativo sull’istruzione. Nessuno ha voglia di studiare la meccanica se può guadagnare di più conducendo un aratro. “Questo shock – scrivono – ha abbassato i livelli di istruzione e aumentato i tassi di natalità proporzionalmente alla quota di produzione cerealicola nell’impiego locale”. Osservazione interessante perché ci rivela un’altra conseguenza imprevista del protezionismo: l’aumento della natalità, che evidentemente viene osservato in correlazione col miglioramento delle condizioni economiche degli impiegati nel settore primario.

Quanto è servito il bonus degli 80 euro? Uno studio pubblicato pochi giorni dalla Bce “Household spending out of a tax rebate: Italian €80 tax bonus” ha provato a calcolare come sia stato utilizzato il bonus fiscale da coloro che ne hanno avuto accesso e soprattutto osservarne l’impatto macroeconomico. Il provvedimento ha avuto un costo stimato dal governo di 5,9 miliardi, pari allo 0,4% del Pil. In media, sugli 80 euro incassati dagli aventi diritto, a giovare dell’aumento della spesa sono stati beni alimentari (20 euro) e mezzi di trasporto (30 euro). Quanto all’aspetto distributivo, il quintile più povero degli aventi diritto ha assorbito circa il 10% delle somme disponibili, mentre il quintile più ricco il 17%.

Da un punto di vista macroeconomico i risultati “suggeriscono che il bonus abbia avuto un impatto significativo”. I consumi “sono cresciuti di circa 3,5 miliardi, che corrispondono al 40% dell’incremento totale della spesa delle famiglie nel 2014”: Incremento, quindi, che è dipeso proprio dal bonus fiscale. Ricordo che nel 2014 il Pil crebbe dello 0,1%, a fronte di una spesa delle famiglie cresciuta dello 0,3%, mentre l’anno prima si era contratta del 2,5%. L’anno successivo il pil crebbe dello 0,8, spinto dalla ripresa degli investimenti fissi lordi (+1,6), dalla spesa delle famiglie (1,6) e soprattutto dall’export (+4,4%), ma anche l’import conobbe una sostanziale ripresa (+6,8%). Avere più soldi in tasca non vuol dire spenderli tutti in Italia. Insomma, alla fine dei conti, la sensazione è che il bonus sembra abbia aiutato la nostra crescita, pure se non è facile capire quanto. Rimane il dubbio se spendere lo 0,4% del pil sia stato un buon affare.

Il supereuro e l’export tedesco. Molti analisti pensano che la fiammata che ha acceso il supereuro, che ha superato quota 1,2 sul dollaro nei giorni scorsi, sia un fenomeno transitorio, in parte legato alla forza dell’economia dell’eurozona, in parte dall’andamento di quella americana, che mostra qualche incertezza. Intanto però anche la Bce, di recente, ha fatto sapere di monitorare con una certa preoccupazione gli andamenti del cambio. I motivi sono diversi, ovviamente. Ma gran parte riguardano il settore esportatore. Un semplice esempio basterà ad intendersi. L’istituto tedesco di statistica ha rilasciato un dato molto interessante relativo ai pagamenti delle esportazioni tedesche verso i paesi terzi, ossia esterni all’Unione europea. Risulta infatti che il 59% dei pagamenti di queste esportazioni avvenga in euro a fronte del 27,7% delle transazioni che avvengono in dollari e le altre valute assorbono solo il 12,9%. L’andamento dell’euro, quindi, ha un peso relativo molto rilevante sulla domanda di esportazioni che arriva fuori dall’Ue. Vale per la Germania, ma molto anche per noi.

L’occupazione nell’Ue e le riforme. Eurostat di recente ha diffuso i dati sull’occupazione in Europa sottolineando come il numero delle persone che hanno un lavoro, sia a livello Ue che di EZ è ai massimi. In sostanza, abbiamo superato il livello del 2007, quando l’indice dell’occupazione era il 5% sopra la base 100 del 2005 e il trend sembra in crescita.

Le ragione di questa ripresa sono diverse ma in sostanza la ripresa dell’occupazione dipende dal fatto che l’economia europea sembra uscita dal cono d’ombra nel quale l’avevano gettata la doppia crisi del 2008 e del 2010. Peraltro molto mercati del lavoro sono stati interessati da profonde riforme, si pensi alla Spagna, alla Grecia, al Portogallo e anche all’Italia e perciò ha senso chiedersi quanto questi processi di riforma abbiano contributo al miglioramento del numero degli occupati. Se lo chiede anche la Bce che ha pubblicato uno studio sul tema secondo il quale i paesi che hanno intrapreso riforme hanno aggiustato con maggiore facilità il mercato del lavoro.

Forse era facile immaginarlo. Diverso sottolineare che questo aggiustamento è stato pagato con una minore sicurezza dei lavoratori. Ma qui si entra già nel novero delle opinioni.