Categoria: Annali

Cartolina: Diseguaglianza dell’età

Crescendo scambiamo tempo con denaro, almeno chi riesce a compensare il decumulo della vita con l’accumulo di ricchezza. Una magra compensazione, ma molti si accontentano di poco. Gli altri, la gran parte che non capitalizza, invecchia e basta. E tuttavia nell’arco di una vita la consolazione di un piccolo patrimonio, sogno di ognuno divenuto realtà al tempo del risparmio come diritto, del Tfr e della pensione, è di gran lunga più diffuso di quanto certe cronache del piagnisteo ci rappresentino. In media – e come in ogni media con un sottofondo di bugia – gli anziani hanno più denaro dei giovani, ricchi solo di futuro, proprio perché hanno speso più tempo. Un mondo fa i giovani potevano sopportare la ricchezza degli anziani, che voleva dire anche pagare loro una pensione generosa, perché gli anziani erano pochi. Ma poi, un mondo dopo, gli anziani sono diventati troppi e i giovani pochi. Le pensioni sono rimaste, però, sommandosi alla ricchezza cumulata in una vita. E i giovani si sono scoperti ultimo anello della catena sociale. Senza niente, a parte un tempo svuotato persino delle sue promesse. Alla diseguaglianza delle opportunità, che da secoli corruccia i popoli, se n’è aggiunta una peggiore, perché non v’è ricetta alcuna che possa mitigarla. La diseguaglianza dell’età.

Un muro d’acciaio fra Usa e Cina

Molto si è scritto del discorso di Trump a camere unificate, ma poco si è letto di un tweet rilasciato dall’account ufficiale del presidente, nel quale Trump sottolineava di aver emesso una nuova direttiva in virtù della quale le pipelines statunitensi, quindi gli oleodotti, “devono essere fatti con acciaio americano”. Nulla che stupisca l’osservatore, ormai avveduto circa il vezzo nazionalistico del nuovo presidente. Ma limitarsi alla nota di colore, almeno in questo caso, rischia di generare un profonda sottovalutazione della posta che c’è in gioco nel settore dell’acciaio, a livello globale, innanzitutto, ma anche e soprattutto negli Stati Uniti.

Cominciamo da una veduta d’insieme. Secondo l’ultimo Global steel report rilasciato dall’International Trade administration Usa, nel 2015 il 69% della produzione globale di acciaio era assicurato dai paesi della regione Asia-Oceania, mentre l’America del Nord pesava un risicato 7% e l’Unione europea il 10%. Se guardiamo ai paesi singoli, la Cina primeggia – cinque compagnie cinesi stanno nella top ten delle aziende che producono acciaio – seguita dal Giappone e dall’India. Gli Usa sono quarti, più o meno al livello della Russia che segue da vicino. Poi ci sono Corea del Sud, Germania, Brasile, Turchia e in coda l’Ucraina. Al tempo stesso però, se guardiamo dal lato della domanda, osserviamo che la regione Asia-Oceania “consuma” il 66% della produzione globale, quindi di fatto è eccedentaria del 3%, e gli Usa il 9%, quindi è deficitaria del 2%.

Non ci sarebbe nulla di strano, se tale situazione non si accoppiasse a un crescente calo di produzione statunitense, che nel 2015 ha perso l’8,6% rispetto all’anno precedente, mentre la regione Asia-Oceania solo del 2,2, cui fa eco un tasso di capacità produttiva che è cresciuta nel decennio 2005-15 a fronte però di un utilizzo declinante: nel 2015 siamo al 68,3% di tassi di utilizzazione degli impianti, a fronte del 69,7 dell’Asia-Oceania e del 71,8% dell’Ue. Insomma: gli Usa consumano più acciaio di quanto ne producono, malgrado potrebbero produrne di più. Perché non lo fanno? Probabilmente perché conviene loro importarlo.

La disposizione del presidente di fare gli oleodotti solo con acciaio americano, in tal senso, se potrà far piacere ai produttori, non è detto piaccia a chi l’acciaio deve comprarlo. Ma di sicuro questi ultimi sono meno rappresentati rispetto ai produttori, che invece la loro voce la fanno sentire eccome. Chi volesse farsene un’idea può farsi un giro sul sito dell’AISI, l’American Iron and steel Institute, la cui missione è “influenzare le policy pubbliche, educare e formare l’opinione pubblica al supporto di un’industria dell’acciaio forte e sostenibile, impegnata alla realizzazione di confezionare prodotti che incontrino i bisogni della società”. E non è certo un caso che una delle comunicazioni ospitate dal sito sia della Manifactures for Trade enforcement, associazione che raccoglie importanti produttori americani, fra i quali quelli di acciaio, e che si oppone fermamente alla concessione dello stato di economia di mercato alla Cina. Nella nota in questione, la MTA plaudiva alla decisione del governo Usa di opporsi alla concessione dello stato di economia di mercato alla Cina.

In conclusione, Trump non sta costruendo solo un muro col Messico. Ne vuole tirare su un altro con la Cina. Ma stavolta non di mattoni: d’acciaio.

La Chat di Crusoe con @ThManfredi: Correzione costo del lavoro insufficiente

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Thomas Manfredi (T) @ThManfredi

C Buongiorno Thomas. Stavo leggendo gli ultimi dati sul commercio estero extra Ue rilasciati stamane da Istat, e la sensazione che ne ho tratto è che siamo su un crinale dall’esito incerto. Se hai avuto modo di vederli, che idea ti sei fatto?

T Buongiorno! Ho la mia idea precisa sui nostri dati export. Non vanno alla grande contrariamente a ciò che si dice! Ti mando un link a un grafico della survey Italiana fatta dall’Ocse che te lo può illustrare appena possibile.

C Si grazie. intanto se mi anticipi la tua idea ci inizio a pensare su

T Allora la mia idea è che siccome non abbiamo corretto costo del lavoro abbastanza le nostre esportazioni sono cresciute meno di ESP e PRT, per citare due paesi. I nostri salari contrattati sono molto rigidi. Spagna e Portogallo, invece, hanno sia rivisto protezione all’impiego sia contrattazione collettiva. Hanno svalutato internamente come dicono i nemici NoEuro. Questo è il grafico col link.

Il resto della Chat è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Il mondo nell’età dell’acciaio

L’economia digitale alla quale abbiamo dedicato tanti approfondimenti in queste ultime settimane su Crusoe, è un sogno immateriale, per non dire astratto, che si fonda però su concretissime basi materiali. Dietro internet ci sta un mondo di reti, che sono oggetti fisici – cavi sottomarini, router, satelliti, antenne – e dietro queste reti ci sono entità che le posseggono o quantomeno le gestiscono – governi, compagnie private, fondazioni – che vivono e si muovono in uno spazio fisico. Le persone che le popolano guidano un’auto per andare al lavoro, o prendono un treno oppure un aereo. Alloggiano in uffici più o meno grandiosi, ne progettano di ancora più grandiosi, mentre intorno a loro si muove tutto un mondo di commerci di beni e servizi – quella che conosciamo come globalizzazione – che incoraggia altri progetti di espansione, o almeno così succedeva fino a pochi anni fa, quando la crisi ha spezzato le reni allo sviluppo, che oggi appare lento e svogliato.

Ma questo non vuol dire che sia cambiato il mondo. Alla base della crescita ci sono i progetti di sviluppo e questi progetti, per potersi realizzare, hanno bisogno di persone in movimento, uffici, scambi di beni e servizi. Ed è qui, in questa filigrana di relazioni, che troviamo la materia dei nostri sogni di crescita infinita: l’acciaio.

Il resto dell’articolo è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: L’età dell’acciaio. Grazie a @ThManfredi per la splendida Chat

Dopo aver impiegato le ultime settimane a raccontare le mille sfaccettature dell’economia digitale, la grande protagonista della nuova globalizzazione del XXI secolo, questa settimana Crusoe ti racconta di un’economia assai più concreta e visibile: l’economia dell’acciaio. Nel mondo è in corso un conflitto sotterraneo, perché usualmente poco osservato, e tuttavia fragoroso, che coinvolge cifre impressionanti e ha notevoli risvolti geopolitici, tanto che in seno all’Ocse è stato istituito un Comitato che si occupa di monitorare uno dei problemi più scottanti del nostro tempo, l’aumento della capacità produttiva delle acciaierie che, oltre ad avere una notevole ricaduta ambientale, provoca notevole esternalità in un mondo in cui la crisi economica ha notevolmente ridotto la domanda di acciaio, che è uno dei componenti principali di settori importanti per la crescita come le costruzioni e i trasporti.

Di crescita, e in particolare dei nostri problemi di crescita, abbiamo parlato nella Chat con Thomas Manfredi (@ThManfredi), un excursus appassionante sulle principali questioni aperte del nostro tempo a 360 gradi. Parliamo euro sì euro no, di America nel tempo di Trump, di Europa, al tempo delle elezioni, di Cina e di paesi emergenti.

Imperdibile, come al solito, la selezione delle notizie della settimana.

La lettura consigliata di questa settimana è dedicata al libro bianco sul futuro dell’Europa presentato nei giorni scorsi dalla Commissione Ue, che può sembrare ambizioso, nel tempo della rinascita dei nazionalismi, e proprio per questo merita di essere conosciuto.

Chiude la nostra newsletter una selezione delle notizie invisibili, quelle che trovi solo su Crusoe.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Il paese dei solitari

Ci sarà un giorno un paese lontano, ma poi neanche tanto, dove nel 2035 abiteranno quasi 43 milioni di famiglie, un numero grandissimo che evoca eserciti, esodi, e, a fianco di questa moltitudine, un’avanguardia di schiamazzatori: i bambini, ossia il futuro. Senonché 19 milioni di queste famiglie saranno composte da una persona sola, e altri 15 milioni da due. Le famiglie di tre persone, quindi con un figlio, saranno solo 4 milioni, esattamente come quelle con più di tre persone. Ciò vuol dire che il peso di sostenere il futuro di questo paese lontano ricadrà su una minoranza sparuta di famiglie. E siccome è molto difficile che ce la faccia, questa minoranza, il destino di questo paese, la cui potenza economica oggi stupisce il mondo, sarà quello di un paese di solitari: ricchi di denaro ma poveri di futuro. Un paese stanco. Il destino della Germania.

Le conseguenze non intenzionali delle rigidità salariali

Poiché rimane il lavoro il tema principale della riflessione economica contemporanea – vuoi perché lo vediamo minacciato da macchine sempre più intelligenti, vuoi perché giudicato il fattore di costo che più di altri scoraggia gli investimenti – è buona prassi dedicare un po’ di tempo a sfogliare la letteratura di genere per individuare elementi che consentano di vedere con maggior chiarezza quanto ci sia di vero nelle allocuzioni di chi predica maggiore flessibilità in cambio di più lavoro o in quelle contrarie, che solleticano le folle dai tempi del salario variabile indipendente.

Alcune informazioni interessanti le ricavo dall’ultimo bollettino economico pubblicato a gennaio dalla Bce, che ospita un approfondimento dedicato alla questione “Adeguamenti salariali e occupazione in Europa”, sul quale leggo i risultati estratti dall’indagine Wage dynamics network (WDN), un consesso di ricercatori formato da economisti della Bce e delle banche centrali nazionali. L’indagine, fa riferimento al periodo 2010-13, e si propone di verificare a livello microeconomico le risultanze di alcune ricerche macroeconomiche secondo le quali gli aspetti istituzionali – tipicamente la contrattazione collettiva – che influiscono sui livelli salariali sono usualmente associati a rigidità verso il basso delle retribuzioni che, in caso di crisi, possono peggiorare drasticamente la disoccupazione.

L’indagine del WDN, estendosi al livello micro, fa riferimento, a livello di singola impresa, alle condizioni economiche e agli accordi retributivi in 25 stati membri dell’Ue, nel periodo peggiore della crisi del debito sovrano. La prima risultanza che merita attenzione è che la crisi non è stata uguale per tutte le imprese. “Il 44% delle imprese – spiega la Bce – ha registrato una diminuzione della domanda, mentre il 32% ha dichiarato che la domanda è aumentata”. Come era prevedibile “la quota di imprese che ha ridotto i posti di lavoro o i salari è significativamente superiore fra le aziende per le quali la domanda si è ridotta: il 43 per cento di queste imprese ha ridotto il personale e il 14 per cento i salari di base”. Da ciò – ossia dalla minore percentuale di cali salariali rispetto alla perdita di posti di lavoro – la Bce deduce che esistano rigidità verso il basso delle retribuzioni: “Un quarto delle imprese interpellate dichiaravano di aver congelato i salari nominali”. “I congelamenti salariali rappresentano un chiaro indizio di rigidità al ribasso – sottolinea la Bce -, poiché segnalano che, anche quando le condizioni economiche lo giustificherebbero, le imprese si astengono dall’abbassare i salari per evitare eventuali tensioni”. In questo quadro, “gli accordi di retribuzione collettiva ricoprono un ruolo di primo piano”.

La seconda informazione interessante è che “la quota di lavoratori interessati

da un accordo di retribuzione collettiva nei paesi dell’area dell’euro, pari in media a

quasi il 75 per cento, è molto più elevata di quella dei paesi esterni all’area dell’euro, pari a quasi il 30 per cento”. Alcuni paesi dell’eurozona – Italia, Francia, Spagna, Belgio e Paesi Bassi, sono sopra la media dell’area. L’Italia, in particolare, è il paese (vedi grafico) che mostra il livello più elevato in Europa di lavoratori interessati a contrattazione collettiva, che sfiora il 100%. All’estremo opposto ci sta l’Irlanda con meno del 10%. Cosa comporta? “La contrattazione collettiva riduce la probabilità di adeguamenti al ribasso dei salari. Quanto più elevata è presso l’impresa la quota di dipendenti interessati da accordi di retribuzione collettivi, tanto minore è la probabilità di una riduzione dei salari e tanto maggiore quella di un loro aumento”, oltre al fatto che “nei paesi dove la quota di lavoratori interessati da accordi di retribuzione collettivi è più elevata le rigidità al ribasso dei salari nominali sono maggiori”. La Bce, tuttavia, ricorda che altri fattori possono concorrere alle rigidità salariali, non ultima la circostanza che i datori del lavoro possano temere le conseguenze negative di un taglio delle retribuzioni sulla motivazione dei dipendenti e sulla loro produttività.

Le stime econometriche, però, ci dicono anche altro. A cominciare dal fatto che “le rigidità dei salari producono un effetto negativo sull’occupazione”, argomentazione familiare ai giorni nostri come quella secondo cui “le probabilità di un aumento dell’occupazione è maggiore quando i salari diminuiscono”. Ciò implica anche il contrario, ossia che “in caso di aumento dei salari cresce la probabilità di un calo dell’occupazione”.

Da ciò la Bce deduce che “le rigidità salariali in Europa durante il periodo 2010-13 si sono associate a un andamento più negativo dell’occupazione”. In parte ciò è dovuto agli accordi collettivi – e il caso italiano in tal senso è una situazione di maggior rischio – e poi al fatto che è assai più probabile che i salari aumentino in caso di un aumento della domanda piuttosto che diminuiscano in caso di un suo calo. “I risultati – sottolinea – evidenziano un effetto negativo delle rigidità al ribasso dei salari sull’occupazione a livello di singola impresa”.

La Bce, ricordando che la contrattazione collettiva “sembra contribuire

alle rigidità verso il basso dei salari” e che queste ultime possono esacerbare la perdita di posti di lavoro durante le recessioni, evidenzia che durante la crisi alcuni paesi hanno riformato i mercati del lavoro per promuovere gli accordi salariali a livello di impresa piuttosto che di categoria. “Altri risultati dell’indagine – conclude – mostrano che riforme analoghe della contrattazione collettiva hanno consentito alle imprese di adeguare più facilmente le retribuzioni. Di conseguenza, l’attuazione di ulteriori riforme in tal senso ha il potenziale di portare beneficio ai paesi dell’area dell’euro ed eventualmente limitare la perdita di posti di lavoro durante le recessioni future”. La qualcosa è molto facile da dire, a prescindere dalla circostanza che sia vero o no. Ma è molto difficile da fare. E non è indolore.

I consigli del Maître: Il Moloch delle borse e gli attivi fiscali tedeschi

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Borsa a stelle&strisce. Un grafico molto interessante diffuso da Credit Suisse racconta come sia cambiato drasticamente il mercato borsistico mondiale dal 1899 al 2016. Oltre un secolo di storia che illustra due mondi assolutamente diversi.

Nel 1899 la capitalizzazione globale di borsa era sostanzialmente multipolare. Il Regno Unito aveva il peso relativo maggiore, ma tutto sommato contenuto, pari a un quarto del totale, mentre Usa, Germania e Francia stavano fra l’11,5 a il 15%. Il mondo era interconnesso anche allora, ma il peso dei mercati borsistici era equilibrato. Oggi gli Usa primeggiano col 53% della capitalizzazione globale. La Germania supera di poco il 3% proprio come la Francia, e l’UK sta poco sopra il 6%. La leadership Usa, a differenza di quella britannica, è quantitativa. La Cina supera di poco il 2%. I mercati Usa orientano gli altri per una semplice questione di peso specifico. Ci si potrebbe chiedere come mai la Borsa Usa sia cresciuta così tanto e grazie a quali capitali. Un giorno o l’altro questa storia la racconteremo.

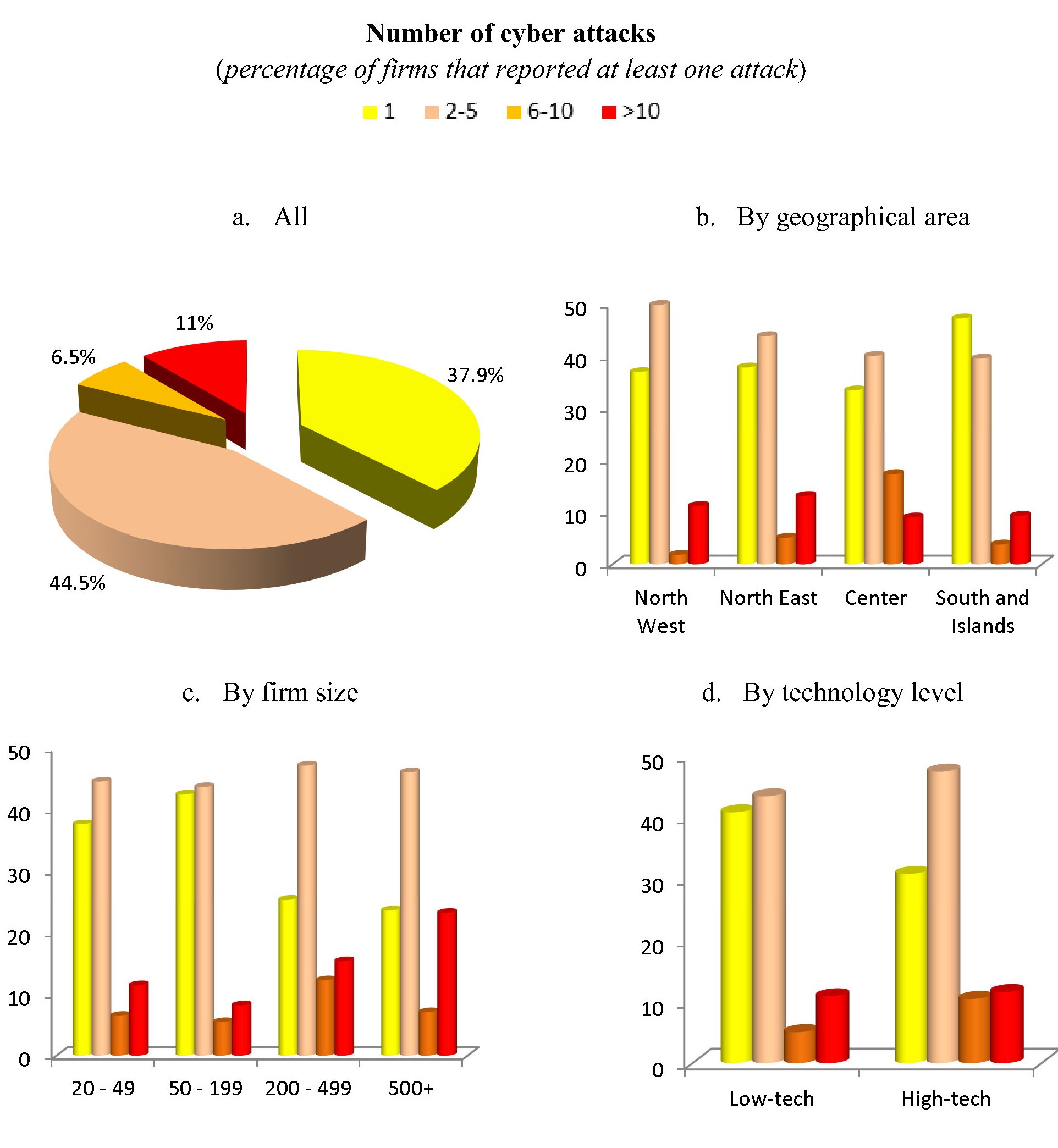

Hacker d’Italia (e d’impresa). Una recente ricerca di Banca d’Italia ha accertato che il fenomeno dell’hacking è molto diffuso nel nostro paese, e che anzi moltissime imprese sono a rischio attacchi, malgrado spandano parecchi soldi per difendersi. Appena l’1,5% delle imprese monitorate non ricorre a misura di protezione informatica, tutte le altre sì. E ciò malgrado il 30,3% del totale delle imprese, che impiegano il 35,6% dei dipendenti del settore privato hanno denunciato di esser state oggetto di malevole intenzioni da parte degli hacker fra il settembre 2015 e il settembre 2016. Se questi dati vengono aggiustati tenendo conto della scarsa volontà di denunciare gli attacchi o dell’incapacità di riconoscerli, questa percentuale sale rispettivamente, al 45,2 e al 56%. In pratica oltre un’impresa su due è a rischio, che lo sappia o no. “E il rischio potrebbe essere ancora più elevato”, avvisano i ricercatori.

Gli “utili” del governo tedesco Potremmo chiamarlo il miracolo della crescita nel suo avverarsi. Perché è innanzitutto la crescita del prodotto, e quindi delle tasse pagate, compresi i contributi sociali, a rendere possibile che il bilancio del settore pubblico tedesco sia in attivo per il terzo anno consecutivo, per un importo che sfiora i 24 miliardi di dollari, lo 0,8% del pil, al livello degli utili di JP Morgan nel 2015. Merito della crescita, perciò, ma anche della buona amministrazione della cosa pubblica. I tedeschi stanno lentamente avvicinandosi all’obbiettivo che avevano annunciato diverso tempo fa: portare il debito pubblico al 60% del Pil. E l’unico modo per riuscire è facendo in modo che gli incassi fiscali superino le spese. Qualcuno dirà che l’avanzo di bilancio pubblico, che di fatto sottrae risorse alla collettività senza restituirle è una forma di austerità. E, da un punto di vista contabile, potrebbe pure avere ragione. Rimane il fatto che nel 2016, anno in cui il surplus ha battuto ogni record dai tempi della riunificazione, si è connotato per una robusta spesa del governo. Hanno risparmiato di più spendendo insieme di più. E questo è un altro miracolo tedesco.

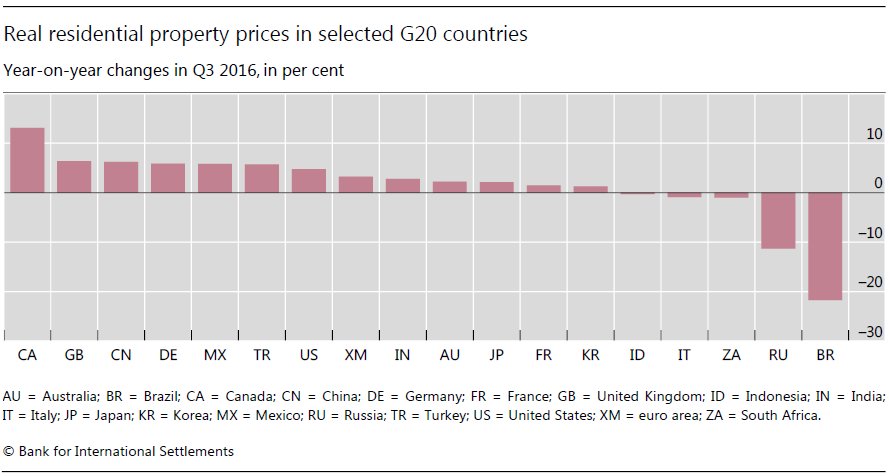

Caro mattone. La Bis, la Banca dei regolamenti internazionali che da Basilea monitora, fra le altre cose, la stabilità finanziaria internazionale, ha rilasciato le statistiche relative al terzo trimestre 2016 del settore immobiliare globale in settimana piena di notizie sul mattone. La situazione è estremamente diversificata. A fronte di prezzi in crescita del 13% in Canada – il paese ha i prezzi tirati al rialzo ormai da diverso tempo, sul versante opposto abbiamo il Brasile che perde più del 20%. L’Italia fra poco sotto lo zero, mostrando i prezzi una tendenza ancora debole, come peraltro ha confermato seppure con toni più positivi l’ultimo sondaggio congiunturale di Bankitalia sui beni immobiliari.

Anche Fitch ha rilasciato un outlook sottolineando la rischiosità della crescita dei prezzi in alcuni paesi dove i valori continuano a salire malgrado gli sforzi dei governi di frenarli. Fra gli altri viene citato il caso cinese, dove i prezzi, in alcune città, sono cresciuti nell’ordine del 25%. Il problema del mattone è che quando colpisce è troppo tardi.

La Chat di Crusoe con @certainregard: Il peccato originale dell’eurozona

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con roundmidnight (R) @certainregard

C. Buongiorno. Vorrei cominciare la nostra Chat con un paio di notizie che arrivano dall’Europa. La prima riguarda la Grecia, di cui ha discusso l’Eurogruppo. La seconda il dato sui prezzi alla produzione tedeschi, cresciuti del 2,4% a gennaio 2017 su base annua. Cominciamo dalla Grecia: cosa ti aspetti succeda con l’ennesimo capitolo di questa vicenda?

R. La situazione greca denuncia l’incompletezza strutturale originaria dell’eurozona. L’eurozona, a differenza degli Stati Uniti, nasce con un alto indebitamento degli Stati membri, con un alto grado di bancarizzazione e con un forte legame tra debito degli Stati e attivo della banche. La malattia dell’uno diventa la malattia dell’altro e viceversa. In questo contesto, finché non si sarà spezzato questo legame (e non sarà stato adottato un framework per la ristrutturazione del debito pubblico), le istituzioni europee sono costrette ad intervenire per salvare entrambi, trovandosi costrette, nel contempo, a fare la faccia feroce per limitare l’azzardo morale e l’eccessiva espansione dei deficit pubblici, rendendo ancora più forti le voci contrarie all’Unione europea.

Nel caso della Grecia vi è un interesse comune: da un lato (quello delle istituzioni europee) a dimostrare l’irreversibilità dell’euro e dall’altro (quello della Grecia) a non uscire dall’euro. Il debito greco è ormai in gran parte in mano alle istituzioni europee e la spesa per interessi, in percentuale al PIL, è sostanzialmente pari a quella di altri paesi periferici dell’eurozona. Il problema del debito greco, quindi, è più un problema che riguarda l’eventualità di un futuro (seppure ancora remoto) accesso autonomo ai mercati, senza il sostegno delle istituzioni europee. In quel caso, chiaramente, i tassi di mercati applicati ad uno stock di debito così elevato, determinerebbero una situazione insostenibile. E’ però impossibile che le istituzioni europee possano accettare un taglio del debito, perché significherebbe violare un principio cardine, quello del divieto di finanziamento dei paesi membri, con la creazione di un precedente pericoloso. Ritengo, quindi, che alla fine si troverà una soluzione già sperimentata: ridurre ulteriormente (con più azioni) il peso degli interessi lasciando maggior margini al bilancio statale greco. La Grecia, però, soffre degli stessi problemi italici: non si sta dimostrando capace a riformare veramente il paese, cancellando rendite e ingiustizie e valorizzando merito ed efficienza. E questo non potrà che continuare a far pagare la crisi agli strati della popolazione più deboli, con tutte le tensioni del caso e il riproporsi delle stesse problematiche nel tempo.

Il resto della Chat è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Cronicario: Toc toc, sono il Caropetrolio

Proverbio del 27 febbraio Ciò che l’occhio ha visto, il cuore non dimentica

Numero del giorno: 130,7 Valore in miliardi di euro dell’export agrolimentare Ue

Toc toc, sono il Caropetrolio – non tanto perché mi volete bene ma perché sono caro di prezzo – posso entrare? E come no: accomodati. Anzi già da un pezzo ti sei accomodato se dobbiamo dar credito a quei burloni del Csp, che sta per Centro studi promotor, che hanno rilasciato un pregevole comunicato secondo il quale a gennaio “sulle spalle degli automobilisti è arrivata la stangata del rincaro dei carburanti”.

Sulle spalle ormai lussate degli automobilisti ci si potrebbe comporre opere in endecasillabi, ma tutto sommato potremmo pure infischiarcene se i consumi di carburanti sono aumentati dello 0,4% a fronte di una spesa del 12,7%. Una robetta da mezzo miliardo in più su un costo assolutamente ragguardevole di 3,6 miliardi, riferito a gennaio 2016, a fronte dei quasi 4,1 di gennaio 2017. Spesa mensile: notate bene.

Senonché il fatto è che “la forte crescita dei prezzi dei carburanti ha avuto un impatto sulla dinamica complessiva dei prezzi al consumo che in gennaio hanno fatto registrare un incremento dell’1% sullo stesso mese del 2016”. Toc toc, sono l’inflazione: posso entrare. Si certo, ancora un attimo per favore che finisco di mettere a posto.

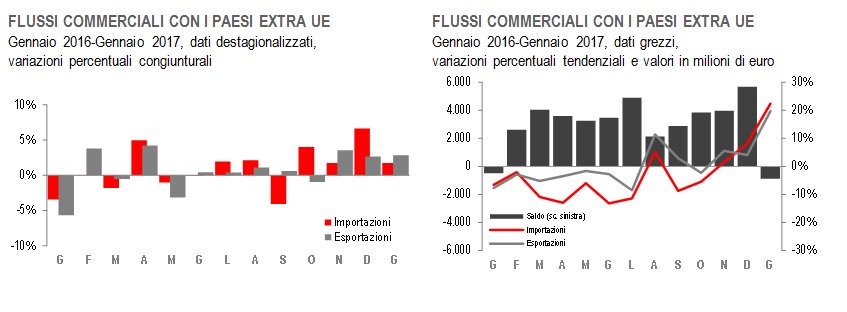

Questo a casa, mentre fuori il bussare discreto del Caropetrolio provoca un’altra conseguenza poco desiderabile nei confronti dei Paesi extra Ue, con i quali commerciamo a rotta di collo beni energetici. Proprio oggi l’Istat ha rilasciato i dati di dicembre. E che viene fuori?

Che è quasi raddoppiato il deficit commerciale, che a gennaio 2017 è arrivato a -889 milioni a fronte dei dei -486 milioni di gennaio 2016, quando il Caropetrolio stava ancora a Caroamico. Tutto questo in conseguenza di un forte aumento delle esportazioni cui è seguito un altrettanto robusto aumento delle importazioni. Vabbé leggetevi da soli la nota Istat che io non ho voglia. Qui ci basta rilevare che la pacchia delle bolletta energetica cheap sta finendo. E un anno se ne va (cit.).

Cambio argomento perché per finire questo lunedì di fine mese, vorrei rappresentarvi due bellissimi grafici, estratti dal cronicario globale, che raccontano una storia edificante. Questo è il primo:

I sostanza i pendolari Usa hanno bisogno di sempre più tempo per andare al lavoro. E questo almeno dal 1980. E non si capisce se ciò dipenda dal fatto che vanno più piano o più lontano. In compenso il secondo grafico ci dice un’altra cosa:

la produttività Usa post crisi non si riprende. Non solo i lavoratori vanno più piano (o più lontano) ma non producono nemmeno sano. Vatti a fidare dei proverbi.

A domani.