Categoria: Annali

Cronicario: Si prepara lo spauracchio dell’inflazione

Proverbio del 14 febbraio Non fa mai notte dove ci si ama

Numero del giorno: 0,2 Crescita percentuale del Pil nel IV trimestre 2016 in Italia

Siccome vi so innamorati del Cronicario, per il giorno di San Valentino vi regalo una notizia che leggerete sul cronicario globale fra un semestre circa.

La deflazione è passata di moda. E’ stato un attimo, un piccolo pezzo mosso sulla scacchiera e d’improvviso ecco lo spauracchio prossimo venturo farsi strada sulle pagine salmonate dei Grandi Giornali Finanziari: l’inflazione.

Va là, direte scocciati. Ecco qua il giornalista cornacchia (gufo è fuori moda pure) a gracchiare allarmi sconsiderati proprio mentre – e finalmente – lo spauracchio della deflazione, che evocava debt-deflation in stile anni ’30, sta evaporando.

Però vedete, il punto è proprio questo: ci siamo fatti un giro nei ’30, anni di deflazione e perdita di prodotto. Ora ce ne faremo un altro nei ’70, anni di stagnazione e inflazione.

Perché vi regalo questa rottura di scatole a San Valentino? Il caso ha voluto che oggi uscissero una messe di dati sul Pil e sull’inflazione di mezzo mondo. Non ve li dico tutti perché sennò mi denunciate alla protezione lettori. Ma devo farvene sapere almeno un paio. Fra i pezzi grossi si segnala il dato del Pil dell’eurozona che Eurostat ha rappresentato in questa curva dall’andamento vagamente piatto. D’altronde l’ultimo trimestre la crescita è stata dello 0,4% e su base annua dell’1,7.

Una roba che somiglia a quella giapponese, con l’ultimo trimestre in crescita dello 0,2% e l’annuale all’1%, manco fosse l’Italia.

Nella patria di Mister T la crescita è quella che è: meno dell’eurozona su base annua e non vi devo dire nient’altro.

Che rimane? Ah si, i brexittari dell’UK. I confronto ai giapponesi e agli eurodotati sembrano dei furetti col loro +0,6 su base trimestrale e con il loro 2% stimato su base annua, comunque in calo dal 2,2% del 2015 e dal 3,1% del 2014. Ma il dato più interessante arrivato oggi dall’Uk è un altro: quello dell’inflazione.

Di che stiamo parlando? Ad esempio dell’aumento del prezzo delle case del 7,2% in media nel 2016 o, peggio ancora, dell’aumento del prezzo delle materie prime, aumentati del 20,5%. Sappiate che l’unico paese dove i prezzi sono rimasti a zero crescita è la Svizzera. Nel resto d’Europa è partita la rincorsa dei prezzi. Gli Usa seguono alla grande. E ancora il meglio deve venire.

Volevo dirvi di più, ma mentre sfogliavo il cronicario globale l’occhio mi è caduto su questo pregevole artefatto che ho trovato sul canale Twitter della Commissione Ue.

Inutile dire che mi sono commosso. Soprattutto perché la dichiarazione d’amore era motivata dal fatto che l’Ue ci consente di “essere uniti nella diversità, viaggiare liberamente, andare all’Erasmus e scegliere di vivere e lavorare in un’altro paese Ue”.

Poi mi sono svegliato.

A domani.

La Chat di Crusoe con @keynesblog: Successo tedesco frutto del mix fra stato e mercato

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Guido Iodice curatore del sito keynesblog.com, @keynesblog (K)

C. Buongiorno Guido, vorrei partire dall’attualità. Sono appena usciti i dati sui nuovi ordini in Germania (+5,2% a dicembre) e sulle retribuzioni reali (+1,8% nel 2016). Te li aspettavi?

K. Sono anni che i più anti tedeschi prevedono disastri per la Germania, che puntualmente non si verificano. La Germania ha avuto la capacità di trovare nuovi mercati di sbocco e nonostante la crisi dell’eurozona degli scorsi anni ha aumentato il suo surplus puntando fuori dall’area euro. Il dato attuale è invece frutto della crescita della domanda interna e della ripresa di alcuni paesi dell’eurozona. La realtà è che la Germania è una macchina quasi inarrestabile. Per fermarla servirebbe una guerra. Spero che The Donald si limiti a quella delle parole.

C Mi sono sempre chiesto quale sia il segreto del successo dell’economia tedesca e soprattutto come faccia a rimettersi in piedi ogni volta. Ma a quanto pare la Germania ispira più antipatia che curiosità. Tu come la vedi?

K Vi sono molti elementi, alcuni dei quali sono legati alla contingenza, altri sono invece una costante nella storia tedesca. Tra questi direi i fattori istituzionali. Uno stato che funziona come un abilitatore del settore privato (si pensi alla KfW) permettendo di affrontare brillantemente sfide che per altri sono più complicate. Un’industria con una dimensione ottimale delle imprese, a differenza della nostra. Una certa spregiudicatezza nel perseguire l’interesse nazionale e soprattutto dei campioni nazionali. E un certo grado direi di programmazione economica. Può sembrare un’eresia dirlo ma la patria dell’ordoliberismo è molto poco liberista. Il suo successo è frutto di un mix di stato e mercato. Pensa alle riforme del lavoro: lo scopo era di contenere i salari. Ma quando è stato necessario hanno aumentato le retribuzioni, anche quelle dei minijobs, e istituito il salario minimo. In pochissimo tempo e con una sostanziale unità di intenti tra governo, industria e sindacati. Persino un paese ben organizzato come il Giappone non vi è riuscito.

Il resto della Chat è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Cronicario: La resilienza degli aruspici di Bruxelles

Proverbio del 13 febbraio L’acqua di febbraio è promessa per il granaio

Numero del giorno: 0 Tasso di inflazione Svizzera a gennaio 2017

Son tutti bravi a sfottere gli antichi, che mantenevano una corte di sfaccendati a sventrare animali e leggere le viscere per indovinare il futuro. Costoro, gli aruspici, era gente bennata, mica come noi, indovinatori occasionali. E tuttavia oggi li sfottiamo: figurati se si può indovinare il futuro sbirciando fegatini di pollo.

Infatti serve altro. Abitare a Bruxelles, intanto, e magari trovare lavoro nella Commissione Ue che ha rilasciato proprio poco fa le sue previsioni invernali sull’economia europea. I nostri moderni aruspici sono stagionali. E l’ha fatto senza sventrare niente che respiri Forse, qualche computer che sarà collassato dovendo digerire una mole di dati che stenderebbe un esercito. E la cosa incredibile è che tutti li hanno presi sul serio.

Ne è venuta fuori una raccolta di previsioni che solo un maniaco leggerebbe. A me basta sapere che la ripresa economica è prevista duri quest’anno e anche il prossimo e il successivo, e che per la prima volta da un decennio tutte le economia sono previste in crescita nei tre anni considerati. Gli aruspici di Bruxelles non vanno oltre il triennio, e poco importa che non ci azzecchino quasi mai. Comunque continuano a farle, le loro previsioni. “La crescita si è dimostrata resiliente l’anno scorso”, osservano. E per un attimo dubito che stiano parlando della crescita economica. I veri resilienti sono loro, altroché.

In ogni caso, questo è quello che ci tocca.

Gli aruspici di Bruxelles, e questa è una delle ragioni del loro successo, hanno una buona parola per tutti. Persino per la Grecia, che “mostra segni di ripresa collegati all’applicazione del programma”.

Mentre per i campioni dell’EZ si parla di momento robusto fra nuove sfide.

Fra le sfide tedesche immagino sia contemplata anche quella difficilissima di tenere il saldo di conto corrente sotto il 10% del Pil.

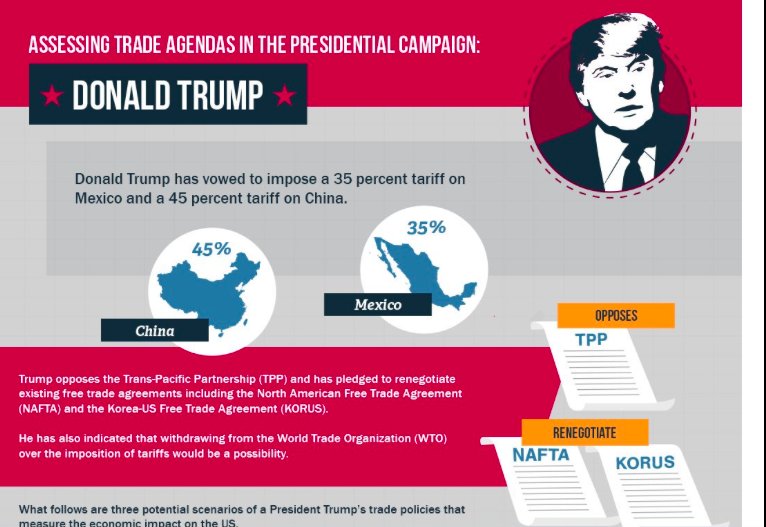

Difficilissima almeno finché non ci mette lo zampino Mister T, che ormai spaventa più della mosca tsé tsé. Guardate che roba gira negli States.

La guerra commerciale che il neo presidente minaccia di fare un giorno sì e l’altro pure spaventa tutte le anime belle in patria, e probabilmente anche qualcun altro dall’Europa al Pacifico. Il Giappone, per esempio, che dopo Cina e Messico è il terzo per surplus commerciale verso gli Usa. Sarà sicuramente un caso, ma oggi è uscito il dato sul pil nipponico, cresciuto dello 0,2% nel quarto trimestre, in deciso rallentamento. Sembra l’inizio di un film per nulla edificante.

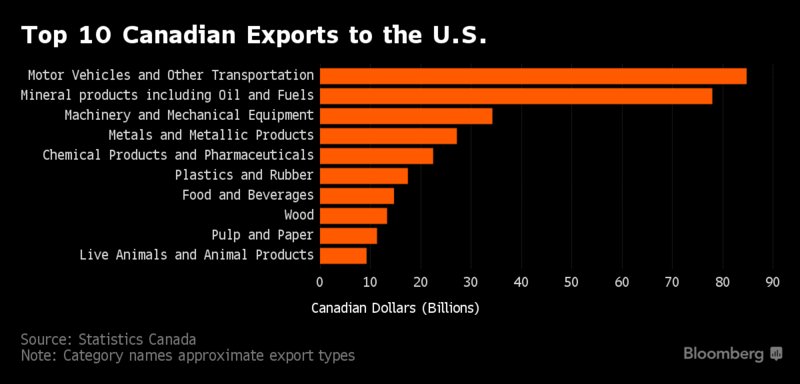

E poi c’è il Canada ovviamente.

che col Messico condivide il trattato Nafta che Trump ha detto di voler rinegoziare. Un problemino non da poco, atteso che il Canada spedisce negli Usa il 76% del suo export totale. Speriamo sia resiliente.

A domani.

Caccia al tesoro delle multinazionali

L’altra faccia della nuova globalizzazione, della quale abbiamo parlato sul numero otto di Crusoe, è inevitabilmente una nuova tassazione globale. In tal senso alle enormi opportunità che offre l’economia digitale, come strumento di diffusione di business, corrispondono enormi sfide sul versante della tassazione che per loro natura non possono che essere trans-statali. Ciò spiega perché la questione fiscale, una volta esclusivo appannaggio degli stati nazionali, sia finita sui tavoli delle organizzazioni internazionali che, meglio di altri, sono in grado di sfruttare gli asset che offre l’economia digitale: enormi basi di dati sulla ricchezza che viaggiano nello spazio di un click.

Si parte da qui per costruire strumenti capaci di captarne l’evoluzione e le furbizie, che inevitabilmente si annidano nelle pieghe di regimi fiscali sovente compiacenti. La polemica sui paradisi fiscali è troppo nota perché si abbia bisogno di ricordarla qui. Meno nota, e assai più interessante, è il dibattito che si sta sviluppando sulla questione della tassazione dei grandi giganti di internet, che poi sono le colonne dell’economia digitale. Dalle cronache emergono ogni tanto sbuffi di fumo che fanno capire che qualcosa cuoce in pentola, ma di concreto si è visto ancora poco. La natura stessa dell’economia digitale, smaterializzata, invisibile e sfuggente, rende molto difficile immaginare che uno stato possa inventare da solo gli strumenti necessari per costringere i signori della rete a versare qualche goccia dei loro profitti nelle sue esauste contabilità. Anche perché questi giganti, in gran parte residenti in California, le tasse le pagano già negli Stati Uniti.

Ciò che si vorrebbe aggredire infatti non è l’evasione, ma l’elusione fiscale, ossia gli stratagemmi per pagare meno quello che dovrebbe essere più caro. Il caso sollevato dall’Unione Europea su Apple e le tasse irlandesi è l’esempio forse più noto degli ultimi tempi. Mentre di recente l’Australia ha iniziato a discutere di una tassa su tutte le transazioni on line, che valgono circa 7,3 miliardi di dollari.

Il resto dell’articolo è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: La globalizzazione delle tasse. Grazie a @Keynesblog per la splendida Chat

Questa settimana Crusoe ti racconta l’altra faccia della nuova globalizzazione, della quale abbiamo discusso nel numero otto: la globalizzazione delle tasse. Dal 2009 sono state sviluppate diverse iniziative internazionali per provare a drenare ricchezza dalle casseforti delle multinazionali, che fanno arbitraggio fiscale sfruttando le asimmetrie regolatorie che insistono fra i differenti paesi. Anche questa è una delle conseguenze della crisi, che ha reso gli stati sempre più bisognosi di risorse, e insieme del progresso tecnologico, che ha semplificato e reso endemiche la pratiche di elusione fiscale.

L’occhio degli osservatori, che sono entità sovranazionali come l’Ocse o il Fmi, si è concentrato sui giganti di internet, che però non sono gli unici ad aver goduto dei vantaggi della globalizzazione. Ma spuntarla è molto difficile.

Di globalizzazione parliamo anche con @Keynesblog, nella nostra Chat, dove abbiamo affrontato un viaggio straordinario nella cronaca e nella storia, con un occhio sui tormenti dell’eurozona, alle prese con l’ennesima messa in discussione del suo futuro, fra crisi greca ed elezioni franco-tedesche (e forse italiane) e l’incognita Trump+Brexit che sembra fatta apposta per generare inquietudini.

La lettura di questa settimana è una sintesi dell’ultimo Quarterly bulletin della BoE, dove si analizzano la ragioni per le quali le imprese britanniche hanno investito meno di quanto avrebbero potuto, utilizzando una nuova metodologia di raccolta delle informazioni che permette una visione più dettagliata dei problemi incontrati. La questione dell’andamento stracco degli investimenti, che abbiamo affrontato nel numero nove di Crusoe, merita di essere seguita a approfondita, trattandosi di questione strategica per il nostro futuro.

Chiude il numero una selezione delle nostre “notizie invisibili”, ossia quelle che trovi solo su Crusoe.

Ci rivediamo il 17 febbraio.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartoline dal Maître: L’età dell’acciaio in Europa

L’acciaio è la materia dei nostri sogni di progresso, che decliniamo in grattacieli sempre più grandiosi, e quindi costruzioni, mezzi di trasporto sempre più veloci, e quindi mobilità, scambi internazionali, e quindi commercio. L’acciaio, perciò, è stato sin dal dopoguerra ed è tuttora al centro di infinite diatribe. Delle più recenti trovo traccia nell’ultimo Economic and steel market report rilasciato da Eurofer, associazione europea di produttori di acciaio dal quale ho estratto la cartolina di oggi, che racconta l’evoluzione della domanda di acciaio nel 2016, cresciuta a una percentuale pressoché uguale a quella del Pil (1,8% vs 1,7%). La materia dei nostri sogni, appunto.

Insieme crescono le tensioni verso chi esporta acciaio a basso costo in Europa, che ne ha importato il 25% dall’estero, nella seconda metà del 2016. Poco più del 50% di questo export in Europa lo fanno Russia, Cina e Corea del Sud. In alcune produzioni la Cina pesa oltre il 60% dell’export totale in Europa. Perciò i produttori europei chiedono protezione alla Commissione Ue, lamentando che molte economie sussidiate possano vendere a prezzi che spiazzano i concorrenti. Fra i sogni, dell’età dell’acciaio quello della protezione è il più confortevole. E insieme il più ingannevole.

La verità nascosta del commercio Usa con i cinesi

Ora che il mondo ha riscoperto il protezionismo, si dibatte lungamente sui mali provocati dalla globalizzazione e gli Usa hanno eletto un presidente che ha fatto dello stigma verso i suoi creditori commerciali – Cina in testa – la cifra del suo successo, vale la pena spendere qualche minuto per ascoltare, sul sito della Fed di S. Louis, il podcast con Max Dvornik, economista ricercatore della banca, che un paio di anni fa ha rilasciato insieme con altri un paper interessante quanto dimenticato che si intitolava Trade and labor market dynamics.

Lo so, il titolo è scoraggiante, come quasi sempre accade nelle ricerche economiche, ma la resa vale la spesa, se lo leggete, perché aiuta il curioso che voglia capire senza pregiudizi a ricordare che c’è sempre un rovescio della medaglia nelle storie che sono diventate popolari, come quella – addirittura popolarissima – che la Cina abbia distrutto milioni di posti di lavoro nel mondo, e particolarmente negli Stati Uniti, finendo così col generare quella sorta di rivolta sociale, ormai etichettata col nome di populismo, che ha condotto all’elezione di Trump, alla Brexit e chissà a cos’altro condurrà quest’anno.

Ora se si accetta l’idea che l’ingresso della Cina nel mercato internazionale abbia distrutto posti di lavoro nei paesi avanzati si dovrebbe accettare anche quella, mostrata nello studio, che al tempo stesso l’arrivo della Cina ne abbia creati, e che, al tempo stesso, la diminuzione dei prezzi – la Grande Deflazione esportata dalla Cina – abbia condotto a un aumento del potere d’acquisto per i consumatori che gli autori del paper, riferendosi al mercato americano, calcolano in 260 dollari annui a persona, permanentemente. Riportare questa ricerca, che non ha pretesa di verità ma di semplice testimonianza, spero serva a guardare al problema del commercio con i cinesi con sguardo più equilibrato, senza nascondere le grandi tensioni sociali che sono state determinate da questo cambiamento storico dell’economia internazionale, ma neanche i vantaggi che le popolazioni ne hanno tratto.

Qualche numero servirà a contestualizzare meglio. La ricerca è concentrata negli anni fra il 2000 e il 2007, ossia dalla vigilia dell’ingresso della Cina nel WTO, che data il 2001, e al momento del picco pre crisi. Gli autori hanno costruito un modello calibrato su 50 stati americani e 22 settori, dal quale hanno tratto la stima che il trade shock provocato dall’ingresso massiccio dell’export cinese nei mercati statunitensi, più che raddoppiato nel periodo considerato, ha provocato la perdita di 800 mila posti di lavoro nella manifattura. Ma questo, appunto è solo un lato della medaglia. “Abbiamo contato la distribuzione dei vincitori e dei perdenti lungo i settori e le regioni Usa causate dall’aumento di competitività cinese”, spiegano gli autori, che sottolineano di aver rilevato che “i lavoratori si sono riallocati nel settore dei servizi che ha beneficiato dall’accesso a beni intermedi più economici provenienti dalla Cina”. Questo grafico riepiloga alcune delle conclusioni cui sono giunti gli autori, secondo cui l’aumentata competizione cinese avrebbe ridotto il tasso di disoccupazione permanentemente di 0,03 punti percentuali grazie soprattutto al ruolo svolto dai beni intermedi, che, diminuendo di prezzo, hanno generato un miglioramento dei costi per alcune imprese americane e un aumento dell’occupazione. Addirittura “l’aumento dell’occupazione in questi settori più che compensa il calo dell’occupazione manifatturiera generando un declino del tasso di disoccupazione”. Anche se questo risultato non vale per tutti gli stati esaminati.

Se guardiamo ai dati settoriali, quest’altro grafico mostra come l’impatto dell’aumentato import dalla Cina non sia stato uniforme e come alcuni abbiano sofferto più di altri, mentre qualcuno ha pure guadagnato occupati. Il fatto rilevante è che “l’attività economica degli Usa non è distribuita uniformemente nello spazio” e questo unito alla circostanza della variegata esposizione settoriale all’economia cinese genera una notevole variabilità degli impatti occupazionali nelle varie località statunitensi. La California, ad esempio, è quella che ha pagato il prezzo più alto, visto che pesa il 20% del totale degli occupati nel settore computer, molto penalizzato dalla concorrenza cinese. Ma al tempo stesso la California ha tratto vantaggi dal fatto che ha un notevole accesso ai beni a basso costo prodotti in Cina.

Gli esempi potrebbero continuare, ma il significato è chiaro. In un’economia integrata e complessa come quella degli Usa si rischia di commettere errori di giudizio semplificando troppo. Lo studio della Fed può essere sicuramente contestato – qui trovate un altro studio che dice il contrario – ma rimane un ottimo spunto su cui riflettere. Purché se ne abbia voglia.

La Chat di Crusoe con @gdivaio: Rischio estero per il 2017

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Gianfranco Di Vaio @gdivaio (G)

C. Buongiorno Gianfranco vorrei iniziare la nostra chat dall’ultimo World Investment Report dell’Unctad. Il report osserva che nel 2015 il flusso degli investimenti internazionali è notevolmente aumentato, soprattutto nelle economia avanzate. Tuttavia ciò non si è tradotto in aumenti di produttività. Vorrei conoscere la tua opinione in proposito. Poi se hai dati relativi al 2016 ti siamo grati se vorrai condividerli con noi.

G. Buongiorno. Le condizioni finanziarie globali sono sicuramente migliorate negli ultimi anni. Ciò ha consentito una ripresa dei flussi internazionali di capitale, anche se con dinamiche leggermente diverse rispetto a quelle a cui eravamo abituati. In particolare, c’è stato un reversal dei flussi dai paesi emergenti ai paesi avanzati, in particolare dalla Cina, causati da dinamiche di breve periodo, tra cui l’apprezzamento del dollaro. Per quanto riguarda la produttività, vi sono fattori secolari che, soprattutto nei paesi avanzati, contribuiscono a mantenerla bassa. Penso ad esempio al fenomeno dell’ageing. Molto dipenderà dal progresso tecnologico e da quanto la cosiddetta “manifattura 4.0” si tradurrà in guadagni di produttività per i paesi avanzati. Per quanto riguarda i dati, trovo molto utili quelli della BIS (Bank for International Settlements), che sono pubblici e di facile accessibilità, anche se la fruizione riesce più agevole agli addetti ai lavori che ai neofiti.

C. Puoi darci qualche assaggio magari riferito al nostro paese?

G. L’economia italiana, come noto, soffre a causa di fenomeni sia di breve (demand side) che di lungo periodo (supply side). Per quanto riguarda la produttività, da circa vent’anni – più o meno da metà degli anni Novanta – l’Italia cresce ad un ritmo prossimo alla stagnazione. A mio giudizio ciò è stato dovuto alle modalità con cui il nostro Paese ha affrontato la globalizzazione, che in parte ha minato il modello di espansione a cui eravamo stati abituati nei vent’anni precedenti. A questo si aggiunge la carenza di riforme strutturali. Gli ultimi governi hanno fatto notevoli progressi, ad esempio siamo riusciti a contenere la dinamica del sistema pensionistico, ma molto resta ancora da fare. Per quanto riguarda le dinamiche di breve periodo, la crisi di debito ha imposto il consolidamento fiscale, generando politiche pro-cicliche restrittive che, sebbene fossero una scelta pressoché obbligata, hanno compresso la domanda interna e quindi rallentato l’uscita dalla crisi. Da un paio d’anni si è avviata la ripresa, ma la crescita rimane ancora debole e soggetta a fragilità. Molto dipenderà anche dal contesto internazionale, non esente da rischi in questo 2017. Mi riferisco alle politiche di Trump negli USA e all’impatto che esse avranno sul resto del mondo, al rialzo dei tassi di interesse da parte della Fed e, per quanto riguarda l’Europa, a eventuali rischi politici derivanti dalle elezioni in Francia e Germania e alle modalità delle negoziazioni commerciali tra Regno Unito e UE che seguiranno alla Brexit.

Per leggere il resto della Chat su Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.

Il tramonto degli investimenti

Pure i più distratti avranno sentito qualcuno lamentare che il grande problema dell’economia globale è il calo degli investimenti. Quest’espressione dà per scontato ciò che non è: ossia che tutti sappiano cosa significhi. E non mi riferisco solo al significato tecnico della parola investimento, ma al senso più ampio che tale concetto porta con sé e che ha a che fare con il senso del futuro che una società, o più semplicemente un individuo, coltiva nel suo intimo.

Si pensa, erroneamente, che gli investimenti siano un problema che riguarda gli imprenditori, ma non è così, o almeno non solo. Ognuno di noi fa investimenti. Ad esempio quando decide di comprare casa, con o senza un mutuo, o quando si iscrive a un master per perfezionare la sua formazione. In entrambi i casi, prevale una visione ottimistica del futuro: pensiamo, vale a dire, che la scelta di oggi che pure comporta una spesa e quindi un sacrificio, valga la resa di domani. Chi investe crede, oltre che in se stesso e nella sua buona fortuna, a un orizzonte positivo degli eventi futuri. Ovviamente ciò vale ancor di più per un imprenditore, che deve produrre beni o servizi nella prospettiva di venderli.

In tal senso il declino degli investimenti al quale assistiamo dall’esplodere della crisi del 2008 è la spia migliore dell’oscuramento della nostra visione del futuro. Il tramonto dell’Occidente, per ricordare un grande libro scritto quasi 100 anni fa, oggi si declina nella ritrosia dei suoi cittadini a credere che domani sarà migliore di oggi, e quindi nell’accumulare ricchezza finanziaria, chi può, a fronte di una mole crescente di debiti che aggiunge spinte recessive a un motore ingolfato.

Essendo un processo complesso, le variabili sono tante e questo spiega il fiorire di studi e analisi che tirano in ballo concetti come la stagnazione secolare, teoria economica che risale agli anni Trenta del secolo scorso, quando il mondo conobbe una terribile depressione più volte evocata ai giorni nostri. C’entra il fatto che le popolazioni nei paesi avanzati invecchiano, ovviamente, ma non solo. C’entrano pratiche produttive obsolete, interventi più o meno dissennati dei governi, abitudini sociali che si stanno dimostrando sempre meno sostenibili – pensate all’idea della pensione, nata appena 150 anni fa e ormai in crisi clamorosa – e soprattutto pesa la montagna di debiti che abbiamo cumulato fino al 2008 e specialmente dopo. Contrariamente a quanto si possa credere, il debito globale è aumentato all’indomani della crisi, e questo ha diminuito le possibilità di intervento da parte dei governi e soprattutto da parte delle banche centrali, che hanno visto crescere a livelli storicamente inusitati i loro bilanci.

Ma soprattutto c’entra la variabile economica per eccellenza che, per colmo di paradosso, non si può misurare se non con metodi assolutamente empirici: la fiducia. Senza fiducia non ci sono investimenti.

Per leggere il resto dell’articolo devi essere abbonato a Crusoe. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Il tramonto degli investimenti. Grazie a @gdivaio per la splendida Chat

Questa settimana Crusoe racconta del declinare lento e costante degli investimenti, sia interni che internazionali, che ancora non riescono a recuperare il livello pre crisi e zavorrano la crescita globale. Leggeremo insieme l’ultimo rapporto dell’Unctad sugli andamenti internazionali degli investimenti diretti per scoprire che ciò che sta accadendo è un sostanziale arrocco.

Le risorse stanno tornando a concentrarsi nei paesi avanzati, per lo più per ragioni fiscali, riluttanti a trasformarsi in creazione di nuova ricchezza, mostrandosi così la ragione profonda del declino degli investimenti: una visione oscura del futuro. Vale per le imprese, ma vale anche per ognuno di noi.

Ne parliamo anche nella Chat con Gianfranco Di Vaio (@gdivaio) che è un economista e lavora alla Cassa Depositi e Prestiti, ente promotore di un ambizioso piano di investimenti che vale 160 miliardi. Il nostro interlocutore ci aiuta a capire meglio i perché e i percome di questo declino, oltre a fornirci diversi spunti di riflessione e di approfondimento.

Come ogni settimana, infine, ci sarà una lettura consigliata – stavolta tocca al primo bollettino economico dell’anno della Bce – e alcuni post brevi con una selezione di notizie che trovi solo su Crusoe.

Buona lettura. Ci rivediamo il 10 febbraio.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.