Categoria: Annali

In Europa torna la voglia di acciaio

Seguire le vicissitudini del mercato dell’acciaio è un ottimo viatico per farsi un’idea dell’andamento dell’economia reale, visto che l’acciaio è uno degli elementi chiave in molti processi produttivi strategici: pensate al settore delle costruzioni o a quello dei trasporti. Perciò vale la pena leggere l’ultimo rapporto di Eurofer, l’associazione europea dei produttori di acciaio, che ci fornisce alcune informazioni utili sia relative al 2016 che a quest’anno, sotto forma di previsioni.

Il primo dato interessante è che il consumo dell’acciaio in Europa è cresciuto del 3% nella prima metà del 2016, ed è rimasto stabile anche nel secondo, totalizzando una crescita del mercato su base annua pari all’1,8%, praticamente replicando l’andamento del Pil 2016 (+1,7), a dimostrazione (empirica) della congettura che il trend dell’acciaio sia un ottimo indicatore per valutare i tassi di crescita di un’economia. Una ragione in più per imparare ad osservarlo.

La seconda notizia è che nel terzo trimestre l’importazione di acciaio è aumentata del 10% rispetto allo stesso trimestre del 2015. Ciò ha provocato una contrazione delle vendita domestiche del 2%, sempre su base annua, e le rilevazioni più recenti parlano del calo di un ulteriore 5%. Capite bene perché il direttore generale dell’associazione Axel Eggert, notando la crescita dell’import, abbia lanciato un allarme: “Nel secondo semestre – ha sottolineato – l’import ha soddisfatto il 25% del mercato europeo”.

Ed ecco che viene fuori il problema, che di recente ha creato notevoli frizioni con la Cina. “La nostra preoccupazione – ha aggiunto – è che la ripresa graduale della domanda di acciaio nell’Ue sia danneggiata da pratiche commerciali scorrette”. Capite da soli a chi faccia riferimento Eggert. “In mancanza di soluzioni strutturali per rimediare agli eccessi di capacità produttiva e ai sussidi statali, la sovrapproduzione persisterà e questo distorcerà gravemente il commercio di acciaio”. La conclusione è accorata: “Occorre che la Comunità europea implementi strategia di difesa commerciale contro il dumping nell’Ue”. Il rapporto osserva che “i maggiori esportatori verso l’Ue nel 2016 sono stati la Cina, la Russia e la Corea del Sud”, tatalizzando insieme il 51% del totale dell’import dell’area. Ma in alcune produzioni specifiche la Cina arriva a quote che superano il 60% dell’import. Per questo i produttori europei chiedono protezione. Dovrebbero rivolgersi a Trump.

Aumenta ancora la ricchezza italiana all’estero

I conti esteri italiani, riepilogati nell’ultimo bollettino economico diffuso da Bankitalia, raccontano una storia interessante che è bene tenere a mente, quando si parla dello stato di salute dell’economia del nostro paese. Un buon modo per iniziare è riportare la tabella che riepiloga la bilancia dei pagamenti fra il 2014 e i primi 11 mesi del 2016. Qui si osserva che il saldo dei redditi primari, che misura la differenza fra il ricavo dei nostri investimenti esteri e il costo degli investimenti dall’estero in Italia – quindi il pagamento degli interessi a questi investitori – nel 2016 è diventato positivo per circa 200 milioni di euro, dopo essere stato a lungo negativo per cifre assai importanti. Nel 2015, per ricordare l’anno più vicino a noi, i redditi primari sono stati negativi per 9,2 miliardi.

Questo risultato ha contributo al miglioramento del saldo di conto corrente, che nei primi 11 mesi dell’anno è risultato positivo per 40,4 miliardi, a fronte dei 21,2 dei primi 11 mesi del 2015. “L’incremento – sottolinea è stato determinato soprattutto dal saldo dei redditi da capitale, in relazione all’aumento degli incassi da attività di

portafoglio (in particolare fondi esteri), e dal crescente avanzo commerciale, legato all’ulteriore flessione della spesa in materie prime energetiche”. Lasciamo per un attimo da parte la bilancia delle merci, sulla quale torneremo dopo, e concentriamoci sui redditi da capitale. “Nei primi undici mesi dell’anno – sottolinea Bankitalia – gli acquisti netti di titoli di portafoglio esteri da parte di residenti hanno raggiunto 66,7 miliardi, rappresentati per quasi due terzi da quote di fondi comuni”. Quindi nel 2016 è proseguita la tendenza degli investitori italiani a spostare all’estero i propri investimenti di portafoglio, quindi di titoli a scopo dividendi, dopo aver venduto titoli di stato italiani e bond bancari.

“Questi deflussi non appaiono correlati a modifiche recenti del clima di fiducia

o all’incertezza, ma si inquadrano piuttosto in una graduale e ordinata ricomposizione del portafoglio delle famiglie residenti verso prodotti assicurativi e del risparmio gestito, con un conseguente incremento del peso delle attività sull’estero, spesso costituite da fondi comuni riconducibili a gruppi finanziari italiani”. Insomma: la voglia di rendimento ha convinto gli investitori italiani a rivolgersi altrove. Questa tendenza dura dal 2013, ma si è notevolmente rafforzata dal 2014, come si può vedere da questo grafico che propone anche un interessante confronto con altri paesi europei. Salta all’occhio la grande fuga dall’estero dei capitali francesi nel 2011, al culmine della crisi dell’euro, per un valore pari all’8% del Pil, e poi la circostanza che la Germania sia stata l’unico paese che ha continuato a investire all’estero nell’anno peggiore.

Dell’Italia si nota che dal 2014 ad ottobre 2016 i residenti avevano investito all’estero 280 miliardi “pari a quasi un terzo dello stock complessivo alla fine del 2013, dopo

sette anni di investimenti modesti o negativi”, sottolinea via Nazionale, spiegando che “tra l’inizio del 2014 e il terzo trimestre del 2016 le famiglie hanno ridotto le consistenze di titoli di debito italiani bancari e pubblici (per 182 e 73 miliardi, rispettivamente), effettuando acquisti netti di prodotti assicurativi e pensionistici, nonché di quote di fondi comuni (per 137 e 120 miliardi, rispettivamente)”.

Queste decisioni sono state in parte influenzate dal QE della Bce, che ha ridotto la disponibilità di titoli pubblici e ne ha diminuito i rendimenti e quindi spinto gli investitori a cercare fortuna altrove. Al tempo stesso il QE ha ridotto le necessità delle banche di emettere obbligazioni per finanziarsi, riducendone le obbligazioni. Questa tabella spiega da chi sono stati investiti i soldi e in quali strumenti. Analizzandola Bankitalia deduce che “gli investimenti all’estero dei residenti sembrano rispecchiare

una ricomposizione del portafoglio volta a conseguire una maggiore diversificazione e rendimenti più elevati. Tali investimenti possono tuttavia ricondursi anche al limitato sviluppo del mercato azionario nazionale e delle obbligazioni societarie”. Quindi non fuga all’estero per paura, ma per ricerca di rendimento e per scarsa disponibilità di titoli nazionali interessanti almeno in confronto al resto del mondo.

La crescita del tesoro estero degli italiani ha avuto conseguenze dirette, oltre che sui redditi primari diventati positivi, sulla nostra posizione netta, che è ulteriormente migliorata attestandosi, a settembre, a un deficit di 292,1 miliardi, circa il 17,5% del Pil, un valore basso rispetto a quello degli ultimi anni. Questo significa che si e ridotta la differenza fra il valore dei nostri investimenti all’estero e quello degli investimenti esteri da noi. Questa è una conseguenza dell’aumento del saldo di conto corrente e dell’aumento del valore delle nostre partecipazioni estere.

Tutta questa storia è visibile dal saldo disaggregato del Target 2, il sistema contabile dell’Eurosistema che monitora i flussi creditori e debitori fra le banche centrali stabile con un deficit a 357 miliardi a dicembre. “Il progressivo ampliamento del saldo (negativo, ndr) tra gennaio e novembre – spiega Bankitalia – rappresenta soprattutto la contropartita del processo di diversificazione del portafoglio degli investitori italiani verso attività estere e del calo della raccolta bancaria sui mercati internazionali, avvenuto in parallelo alla creazione di liquidità attraverso i programmi dell’Eurosistema”. Ancora una volta, quindi, il QE è il grande protagonista di questa storia, sia perché ha stabilizzato il mercato dei titoli pubblici, sia perché ha fornito alle banche la liquidità che prima gli intermediari andavano a cercare all’estero. Se tutto questo sarà vera gloria, però, lo potremo vedere solo dopo, ossia quando la politica monetaria si normalizzerà.

Infine vale la pena spendere poche parole sulla bilancia delle merci. Nei primi 11 mesi del 2016 la bolletta energetica, ossia la spesa per nostro importazioni di materie prime energetiche, è stata di appena 22,2 miliardi, in calo rispetto ai 29,6 dei primi 11 mesi del 2015. Quell’anno la spesa totale era stata di 32 miliardi, in calo rispetto ai 41,4 del 2014. Tutto ciò ha consentito di migliorare notevolmente il saldo positivo delle merci, pure se a fronte di un rallentamento della domanda estera globale. Ma adesso che il petrolio è tornato stabilmente sopra i 50 dollari questo vantaggio potrebbe venire meno. A questo punto tenere in piedi i nostri conti esteri può diventare problematico.

La Chat di Crusoe con @ricpuglisi: Il tesoreggiamento provoca debolezza negli investimenti

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Riccardo Puglisi @ricpuglisi (R)

C. Buongiorno Riccardo, stavo leggendo l’ultimo bollettino economico di Bankitalia e due cose mi hanno colpito: la prima è che grazie al calo del petrolio abbiamo risparmiato parecchi miliardi dal 2014: la bolletta energetica è stata di 41 miliardi quell’anno, mentre nei primi 11 mesi del 2016 siamo a circa 22. A fronte di questo abbiamo avuto un miglioramento costante della bilancia delle merci. La seconda è che i redditi primari sono diventati positivi, forse perché, stimolati dal QE, gli investimenti di portafoglio esteri sono stati di circa 280 miliardi dal 2014 a oggi. Ti va di provare a raccontare una breve storia degli ultimi tre anni partendo da questi dati.

R. Buongiorno, dati molto interessanti. Abbiamo avuto una finestra positiva dal punto di vista delle variabili esterne (quantitative easing, calo del corso dell’euro contro il dollaro, crollo del petrolio) che si mostra in questo tipo di dati di “economia aperta”. Non è chiaro quanto durerà questa finestra, anche se è difficile pensare che il QE si esaurisca presto, mentre il petrolio ha cominciato a salire di prezzo rispetto al punto più basso. Abbiamo una situazione di competitività delle imprese italiane che – per chi esporta – è piuttosto buona, anche se naturalmente dal punto di vista strutturale mancano sempre le grandi imprese. Le debolezze italiane stanno dal lato degli investimenti fissi lordi, che sono debolissimi e sono largamente sotto il picco del 2008. Dall’altro lato il tesoreggiamento per chi ha disponibilità di cassa si estrinseca in maniera importante attraverso acquisti di asset stranieri. Il tema della redditività del capitale in Italia è cruciale, ed è scarsa consolazione che essa possa essere più elevata nei settori protetti.

C Prima di approfondire le vicende italiane vorrei fare una rapida digressione. Hai accennato giustamente al calo – per non dire crollo – degli investimenti nel nostro paese. Ma questa malattia sembra essere diffusa ovunque: in Germania, negli Usa, in Giappone. Hai una spiegazione per questa tendenza?

R Vi sono gradi diversi della stessa “malattia”, e in questo caso l’Italia ha preso la malattia in forma molto peggiore. Ciò non toglie che la grande crisi iniziata nel 2007/08 si sia portata dietro un tesoreggiamento notevole, ovvero una forte cautela ad effettuare spese con utilità pluriennale, cioè investimenti fissi da parte delle imprese e -in misura minore- acquisti di beni durevoli da parte delle famiglie. Questo fenomeno è spinto altresì dall’incertezza sull’andamento dell’economia in generale, e soprattutto dall’incertezza intorno alle politiche economiche. In condizioni di incertezza la prima cosa che ne risente negativamente sono gli investimenti.

C A tuo avviso quanto pesa la variabile demografica nella tendenza al tesoreggiamento? tutti i paesi di cui stiamo parlando, salvo in parte gli Usa, hanno un problema demografico…In generale paesi ricchi, di età avanzata che sembrano non aver più visione del futuro. Forse è questa l’origine dei nostri guai?

R Credo fermamente nel concetto di “concausa”, ovvero: per fenomeni sociali complessi è difficile che vi sia un’unica causa, anche se l’identificazione di un’unica causa ci consola dal punto di vista cognitivo e psicologico. Sì, penso che la (grossa) generazione dei baby boomers che invecchia porti conseguenze di maggiore tesoreggiamento. Forse le persone anziane dovrebbero riflettere sulla dinamica più o meno veloce di crescita degli asset a favore delle generazioni future. Nella maggior parte dei paesi l’investimento azionario ha rendimenti di lungo periodo superiori a qualsiasi altra forma di investimento.

Per leggere il resto della Chat su Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.

Le rotte della nuova globalizzazione

Nei giorni scorsi le cronache hanno trattato ampiamente del vertice di Davos, nome di una incantevole località svizzera dove la classe dirigente mondiale si riunisce una volta l’anno per pontificare, con esiti più o meno risibili, sulle sorti e i destini dell’umanità. Quest’anno il Grande Tema è stata la globalizzazione, ovvero le minacce che lo spirito del tempo pare portare al più importante processo socio-economico dell’ultimo ventennio, fra le quali, manco a dirlo, primeggiava il nuovo presidente statunitense. Trump, giusto o sbagliato che sia, viene percepito come una minaccia alla globalizzazione e le decisioni recenti del neo presidente hanno aggravato questa percezione..

La globalizzazione, peraltro, ormai da diverso tempo soffre – e questa sofferenza è visibile nel notevole aumento delle restrizioni commerciali – a causa della divaricazione dei benefici fra i paesi emergenti, che molti ne hanno tratti, e quelli avanzati, dove le opinioni pubbliche sono sempre meno convinte di averci guadagnato dallo sviluppo del mercato globale, e anzi chiedono una maggiore protezione dallo “straniero”, sia esso un bene di consumo o una persona.

Non a caso fra i primi atti decisi dal neo presidente Usa c’è l’uscita unilaterale dal trattato commerciale che legava gli Usa ai paesi del Pacifico, preludio probabile alla rivisitazione di un altro trattato, il Nafta, che lega i paesi dell’America del Nord, che sempre in campagna elettorale Trump aveva promesso di questionare.

Questa divaricazione fra il desiderio di protezione dei paesi avanzati e quello di globalizzazione degli emergenti si è manifestata con clangore a Davos, dove al primo ministro cinese, che invitata a mantenere aperte le linee del commercio, si affiancavano i crescenti timori rivolti alla nuova amministrazione Usa, con un occhio all’insediamento del nuovo presidente avvenuto proprio il giorno di chiusura del vertice. Non sono mancate le posizioni esilaranti come quella britannica, con il cancelliere dello scacchiere – l’equivalente del nostro ministro dell’economia – a ricordare che la Brexit non era stata originata dal populismo, ma dal desiderio di commerciale di più e meglio.

Anche questa discussione sulla globalizzazione, che segue a un lungo elenco di dibattiti che si susseguono ormai da diversi mesi, ha trascurato tuttavia di osservare un’evidenza che è sotto i nostri occhi quotidianamente e per questo viene data per scontata. La globalizzazione del XXI secolo sarà profondamente diversa da quella del XX, che in gran parte replica quella della seconda metà del XIX secolo. Le ultime due sono state globalizzazioni “analogiche”, ossia basate sullo scambio di merci, prodotte in fabbriche delocalizzate, lungo vie di comunicazioni tramite una rete di trasporti. La nuova globalizzazione segna un’evoluzione assolutamente storica: sarà una globalizzazione “digitale”. Le nuove rotte di questo processo non saranno quelle seguite dai cargo, ma dalle reti di trasmissione dei dati, sia sottomarine che mobili. E non si misurerà in TEUs, ossia l’unità di misura dei container, ma in terabyte, quindi l’unità di misura dell’informazione. Infine si baserà sulla localizzazione, più che sul suo contrario.

Per leggere il resto dell’articolo devi essere abbonato a Crusoe. Tutte le informazioni le trovi qui.

Il numero otto di Crusoe: La nuova globalizzazione. Grazie a @ricpuglisi per la splendida Chat

Questa settimana Crusoe ti fa scoprire la nuova globalizzazione, quella che non usa i container e la delocalizzazione, ma le reti e la localizzazione. La globalizzazione del XXI secolo, quella che nessuno contesta, al contrario della vecchia, e che anzi procede a passo speditissimo sulle ali di popolazioni entusiaste, armate di smarthone e reti ad alta velocità. Abbiamo trovato un po’ di numeri e fatto due conti. E i risultati sono sorprendenti.

Ne abbiamo discusso, della nuova globalizzazione, anche nella Chat, con @ricpuglisi, il nostro interlocutore di questa settimana, una lunga e piacevolissima chiacchierata iniziata dai dati recenti della bilancia dei pagamenti italiana, e ne abbiamo trovato traccia in uno studio di Qualcomm, dedicato all’economia a 5G, lettura consigliata della settimana, e nella grande fame di chip esplosa in Cina, di cui parliamo in una delle nostre notizie brevi.

L’economia digitale è ovunque, ma non si vede. Si legge solo su Crusoe.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

L’insostenibile crescita della Cina

Con divertente senso dell’assurdo, qualche giorno fa Fitch ha rilasciato un report sulla Cina intitolato così: La crescita stabile della Cina riflette uno stimolo non sostenibile. Può sembrare un paradosso, ma in realtà il ragionamento è perfettamente coerente. Per mantenere i propri obiettivi di crescita, il governo ha semplicemente ordinato alle sue imprese di effettuare maggior investimenti, e in questo modo ha spuntato quel 6,8% di crescita che ha spinto in avanti il dato annuale collocandolo nel range previsto del 6,5-7%.

Il problema è che questa visione di breve termine, osserva l’agenzia, “sta diventando un rischio sempre più significativo per la stabilità macroeconomica di medio termine”. La Cina, com’è noto, soffre già di un eccesso di investimenti, che ha finito col produrre un eccesso di capacità produttiva, e continuare a pigiare sul pedale dell’intervento pubblico per compensare il drastico calo degli investimenti privati non è certo un buon viatico per correggere gli squilibri della seconda economia del mondo.

“L’espansione fiscale diretta delle autorità e il quasi-stimolo fiscale trasmesso tramite le imprese controllate dal governo – sottolinea Fitch (state owned enterprises, SOEs) sono stati i contributori chiave per stabilizzare la crescita nel 2016”. Nel dettaglio, gli investimento delle SOEs sono cresciuti del 19,1% nel 2016, dal 10,7% dell’anno precedente. Aldilà delle imprese pubbliche, gli investimenti fissi hanno rallentato marcatamente, sottolineando l’importanza dello stimolo nel rilanciare la domanda e evidenziando il rischio che l’economia non sia in grado di auto sostenersi nel processo di crescita. A fronte di ciò, tuttavia, c’è qualche motivo di ottimismo per l’aumento dei consumi interni, sotto forma di beni e servizi.

La crescita è stata ampiamente supportata anche dalla politica monetaria, decisamente allentata e dall’eliminazione delle restrizioni imposte nell’acquisti di case, politica che ha rilanciato l’immobiliare e quindi i prezzi, che ormai si sospettano in zona bolla. Tanto che il governo ha nuovamente deciso delle restrizioni. In ogni caso, anche il 2016 ha segnato una notevole espansione del credito, seguendo un trend già rigoglioso, che a sua volta rende necessaria una crescita robusta del Pil per essere sostenuta.

Insomma, la Cina gira in tondo e ogni giro approfondisce il solco dei suoi problemi e il mondo ne ha sempre più consapevolezza, come mostrano i deflussi che, sempre secondo Fitch, produrranno pressioni sulle riserve valutarie per tutto quest’anno. La bella favola della Cina rischia di finire molto male.

Gli acquisti dagli Usa salvano il commercio estero italiano

I dati diffusi da Istat sul commercio estero extra Ue a dicembre 2016 contengono un paio di grafici molto interessanti che ci consentono di apprezzare chi siano i nostri migliori partner fuori dall’Europa e insieme i nostri migliori clienti, ossia quelli con i quali il saldo degli scambi è per noi positivo. Circostanza non da poco, visto che il saldo commerciale è stato in questi anni il cavallo di battaglia che ci ha consentito di tenere in ordine i nostri conti esteri.

Qui trovate il primo grafico che individua i nostri principali partner extra Ue. L’istogramma rosso misura i dati di dicembre, quello grigio il confronto fra gli anni 2015 e 2016. Non è certo un orizzonte statistico significativo, ma serve a farsi un’idea abbastanza chiara e ricavare alcune informazioni utili. Come la circostanza che ci sia stato un aumento di esportazioni verso la Cina e il Giappone, che sono i nostri migliori partner extra Ue su questo fronte. Così come è interessante osservare che le importazioni a dicembre dai paesi Opec sono aumentate del 67,7%: dà un’idea di come l’evoluzione dei prezzi petroliferi dopo il vertice di Vienna sia al cuore dell’equilibrio dei nostri conti commerciali.

Il secondo grafico però è ancora più interessante. L’istogramma grigio misura il saldo commerciale per tutto il 2016. Quindi si osserva che gli Stati Uniti, l’anno scorso, hanno fatto entrare nelle casse italiane, grazie ai loro acquisti netti, una cifra superiore ai 23 miliardi di euro, mentre il saldo nei confronti della Cina rimane negativo per oltre 16 miliardi. Se considerate che il saldo complessivo extra Ue del 2016 è stato positivo per 39,9 miliardi di euro, ciò significa gli Usa pesano quasi il 60% di questo successo. Un calo dell’import dagli Stati Uniti sarebbe disastroso per la nostra economia. Si capisce perciò perché il nuovo presidente Usa, che minaccia ondate di protezionismo, generi tanti nervosismi.

I consigli del Maître: Tutti in radio con TheWalkingDebt

Da questa settimana TheWalkingDebt ha iniziato una nuova rubrica radiofonica, in collaborazione con SpazioEconomia, dove viene presentata in un quarto d’ora una selezione di notizie gustose estratta dalle tantissime che escono durante la settimana. La trasmissione va in onda il lunedì sulle frequenze di RadioVoceSpazio dalle 18.30 alle 20. Qui riportiamo le notizie scelte e il link col podcast. Ci siamo divertiti molto a inventare questo nuovo prodotto. Speriamo piaccia anche a voi.

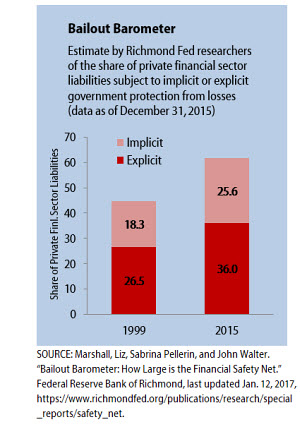

La Bad Bank degli Usa. Visto che si parla così tanto di banche, e il grande discorrere che si fa di bail in versus bail out, ho pensato vi facesse piacere sapere che il governo americano garantisce implicitamente o esplicitamente il 62% dei debiti del sistema finanziario statunitense.

Questa notizia è uscita sul sito della Fed di Richmond una decina di giorni fa e pochissimi ne hanno parlato. Parliamo di decine di migliaia di miliardi di dollari di garanzie, cresciute moltissimo dopo la crisi del 2008, quando il governo dovette mettere sul piatto moltissimi soldi per non far fallire tutto il sistema. Al momento le garanzie totali superano i 43 trilioni di dollari, e riguardano tutti: dalle banche ai fondi pensione, passando per le aziende sponsorizzate dal governo. Altro che Mps.

Diseguaglianza, che fare? Uno dei grandi temi rimane sempre quello della diseguaglianza. Ha fatto scalpore la notizia secondo la quale 8 multimiliardari detengono una ricchezza superiore ai 3,6 miliardi di cittadini più poveri del mondo, pure se tanti hanno questionato la correttezza di questa rilevazione. Ma è molto più interessante osservare, come ci consente uno studio di UBS che nei prossimi 20 anni 460 miliardari globali deterranno oltre 2,1 trilioni di dollari, ossia 2.100 miliardi, equivalenti al pil indiano del 2015. Non tanto per stimolare l’invidia sociale. Ma per capire in che modo questo enorme flusso di ricchezza può essere “mobilizzata” per il bene pubblico. Tassandolo come suggerisce qualcuno, oppure coinvolgendo i capitali privati nella costruzione di politiche pubbliche efficaci? A posteri l’ardua sentenza.

Cronache dal petrolio. Le cronache sul petrolio sono passate di monda dopo il vertice di Vienna del 30 novembre scorso nel quale i paesi Oepc hanno raggiunto un accordo storico per il taglio della produzione petrolifera, e al quale è seguita la disponibilità manifestata dai produttori non Opec di fare altrettanto. In totale, al mercato verranno sottratti circa 1,2 milioni di barili, eliminando così gli eccessi di offerta che avevano depresso i prezzi. Infatti il petrolio è risalito. Ma quello che ha provocato è stato che sono tornati di nuovo convenienti le produzioni di shale oil negli Usa, che non hanno certo sottoscritto l’accordo. Infatti la produzione Usa, a dicembre 2016 è tornata a salire e l’ultimo oil market dell’IEA ha confermato che nel corso dell’anno scorso la produzione Usa è cresciuta di oltre 500 mila barili al giorno. Quali sono le prospettive per il 2017?

L’accordo Opec è stato un grande successo. Per gli Usa.

L’eurozona Paperona. Eurostat ha rilasciato gli ultimi dati sul saldo di conto corrente dell’eurozona, ossia il conto della bilancia dei pagamenti che misura i flussi monetari in entrata e in uscita nell’area. Come ormai accade da diversi mesi, il saldo è ampiamente positivo. A novembre il surplus ha raggiunto i 36,1 miliardi. Ciò significa che l’eurozona sta consolidando il suo ruolo internazionale di creditore netto. Anzi uno studio recente di Credit Suisse ci dice un’altra cosa: l’eurozona, alla fine del 2015, era il primo creditore globale del mondo con quasi 400 miliardi di attivi. Il primo debitore sono gli Usa.

Qui il link alla trasmissione radio con il commento a queste notizie (dal minuto 12 in poi).

Cronicario: British moment, ma poi passa

Proverbio del 24 gennaio Dare il buongiorno non è ancora segno di amicizia

Numero del giorno: 1.000.000.000.000 Debito per mutui in UK

Comincia così

con British Telecom che prende una schicchera di quasi il 17% di prima mattina perché i soliti italiani hanno fatto pasticci sulla contabilità. Provo un moto d’orgoglio e mi ricordo delle parole di un nostro illustre concittadino che ci ha pure scritto un libro.

La Reuters scrive addirittura che BT rischia di lasciare definitivamente l’Italia, in conseguenza dell’accaduto. La Brexit de noantri.

Poi prosegue così.

Con l’ONS, poverina, che lancia la sua release prevista sui conti pubblici britannici che parlano di deficit in lieve calo a dicembre 2016 sul 2015 e debito pubblico, escluso quello per le banche, a 1.698 miliardi di sterline, ossia l’86,2% del pil, cresciuto di 91,5 miliardi, circa 251 milioni al giorno.

E poi finisce così.

Non è il risultato di un referendum, ma la risposta della Corte suprema britannica all’istanza del governo di attivarsi da solo il protocollo di uscita dell’Ue. Niet: deve farlo il Parlamento con legge apposita che già qualcuno si è sbrigato a preparare. Intanto il risultato è questo:

Ovviamente la decisione della corte non c’entra niente. La sterlina era salita parecchio nei giorni scorsi, dopo il discorso della May sull’Hard Brexit e oggi si è sgonfiata un po’. Però questo scivolone mi ha fatto capire una cosa semplice: stavo vivendo un British moment, quello sgonfiarsi di bolle, per lo più mediatiche, che provoca irritazioni o, nei casi più benigni, pruriti occasionali. Di buono c’è che passa subito.

E infatti dopo un po’ della sterlina e dei suoi tormenti parlano solo i politici, ossia nessuno. Mentre le notizie vere mi fanno deragliare altrove. Ad esempio qui.

Se Trump ha visto questo grafico, dopo aver stracciato il TPP, peraltro già bello che defunto da tempo, accende un fuocherello sotto il NAFTA. E già me l’immagino i messicani.

Altrettanto interessante per Trump e i suoi accoliti sapere che la produzione di greggio è ripartita alla grande. Ma stavolta l’Opec non c’entra. E’ tutta farina del sacco Usa. Anzi shale. L’Opec incredibilmente rispetta i patti e taglia, e gli Usa aumentano, come da programma. Un giorno qualcuno ci spiegherà come mai i produttori si siano accordati sapendo perfettamente di fare il gioco Usa.

Infine Una notizia che mi sembra descriva assai bene lo spirito del tempo. Secondo qualcuno, l’80% delle banche centrali sta pianificando di comprare più azioni, sostanzialmente per tenere svegli i mercati.

La trappola del QE, come l’ha saggiamente chiamata qualcuno, si scopre sempre più complessa e difficile da evadere. E forse neanche lo vogliamo.

A domani.

La Chat di Crusoe con @AleGuerani: La Bce guarda a Parigi più che a Berlino

Chat

Chiacchiere in libertà- trascritte al naturale – con gli account più ficcanti di Twitter

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Alessandro Guerani @Aleguerani (A)

C Buon pomeriggio Alessandro. La settimana è cominciata con l’ultimo outlook del FMI che mi sembra abbastanza attendista. Tutti aspettano di capire come si muoverà l’amministrazione Trump. Tu come la vedi?

A L’amministrazione Trump dovrà fare i conti con la realtà dopo la propaganda che ha diffuso a piene mani. È una osservazione scontata ma è anche scontato che in un mondo in cui il $ è ancora l’unica vera valuta internazionale vale comunque il dilemma di Triffin. Tassi alti e restrizione all’import possono mandare in recessione numerosi paesi legati agli USA come mercato i di sbocco e/o ai finanziamenti in $.

C In pratica il resto del mondo. Ma credi che Trump non sia avveduto su questo? Ossia che la ragione politica de ne infischi di quella economica?

A. Trump non saprei, magari dice una cosa e ne farà appunto un’altra spinto dalla realtà, ma di sicuro non ne sono avveduti tanti suoi piccoli fan italiani che forse è meglio che guardino verso dove sta crescendo il nostro export.

C. Ecco, glielo vogliamo ricordare?

A Citiamo questi dati. Poi per l’amor del cielo qualcuno può anche sostenere che i nostri prodotti siano troppo belli e buoni per cadere nelle indegne mani degli yankee, ma comunque: a) dobbiamo importare materie prime per cui saremo sempre costretti ad avere una importante quota di export e b) ci sono comunque molti settori in cui il technology gap con gli USA ci obbliga a importare da loro beni ad alta tecnologia senza i quali non faremmo altro che aumentare quel gap.

C È interessante pure la circostanza che il primo paese per importazioni dall’Italia sia la Germania e il secondo la Francia. Quanto pesa la componente valutaria in questi flussi commerciali?

A È una domanda semplice che ha una risposta complessa. Qualsiasi bene ha una sua elasticità al prezzo e alla domanda, i nostri storicamente sono stati più elastici al prezzo e proprio per questo hanno però subito fortemente la concorrenza dei paesi in via di sviluppo. I dati sono quindi molto “in movimento”…. se chiedi ad un imprenditore vocato all’export ti dirà che il prezzo è sì importante ma che oramai non basta più. Un classico esempio è il settore dei vini. Prima esportavamo tanto vino a basso prezzo, addirittura mosto usato per rinforzare i vini francesi. oggi esportiamo molto più vini che sono famosi per la loro qualità ed il settore ha avuto una crescita esponenziale.

Per leggere il resto della Chat su Crusoe devi essere abbonato. Tutte le informazioni le trovi qui.