Categoria: cronicario

Cronicario: La classe media emigra in Cina

Proverbio del 21 marzo Una rondine non fa primavera

Numero del giorno: 2,3 Tasso di inflazione in UK a febbraio 2017

Vabbé ce la possiamo raccontare come volete, ma l’unica notizia del giorno che ha una parvenza di permanenza nel flusso caotico del cronicario globale è la pubblicazione della survey sulla Cina a cura dell’Ocse che ci dice un paio di cosette che disegnano perfettamente lo spirito del tempo.

La prima farà innervosire parecchi, ma la realtà spesso fa quest’effetto: la Cina è quello che con modo orribile viene definita una locomotiva della crescita globale. La crescita cinese, per dirla con la parole forbite dell’Ocse, “rimane il driver principale della crescita globale”.

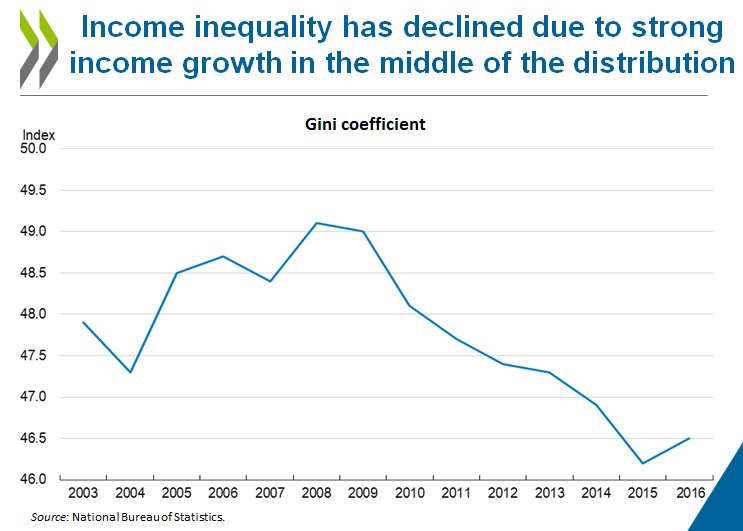

La seconda, sicuramente altrettanto irritante, è che in Cina nell’ultimo quindicennio la diseguaglianza è crollata parecchio, e in particolare dall’esplodere della crisi in poi. Così almeno ci racconta l’indice di Gini, che varia da 0, massima uguaglianza, a 100 massima diseguaglianza.

Ora ci son diversi fattori dietro questo miglioramento, ma fondamentalmente l’esito è uno solo: in Cina è nato e si è sviluppato quel ceto medio che l’Occidente rimpiange come un parente morto. E se guardate quest’altro grafico, lo capite meglio.

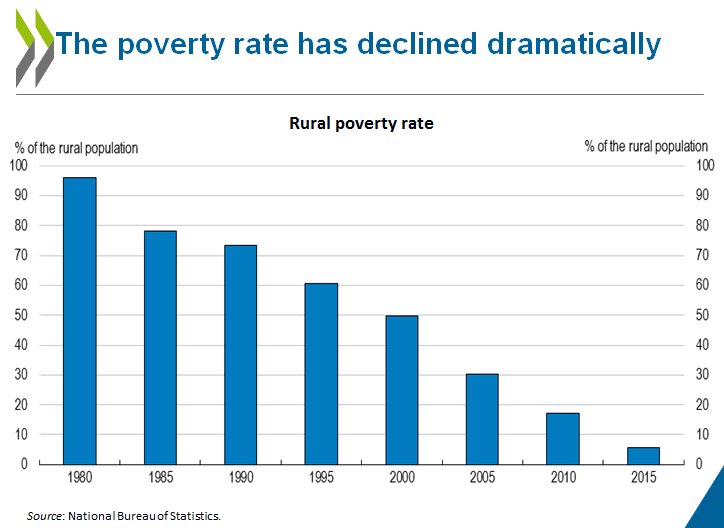

In pratica fino al 1980 oltre il 90% dei cinesi che viveva in campagna era povero: in pratica mangiava terra. Oggi sono meno del 10%. Una buona parte magari s’è trasferita in città, come usava da noi nel dopoguerra, e infatti i prezzi delle case sono schizzati alle stelle,

e soprattutto ha imparato a fare debiti, anche se i campioni di questa pratica sono stati i governi locali e le imprese.

La Cina perciò è il migliore dei nostri successi. Di noi Occidentali, intendo, che predichiamo la crescita e lo sviluppo del ceto medio, della casa di proprietà, dei debiti e del consumo, dell’automobile, del telefonino e tutto il repertorio del nostro meraviglioso way of life. Salvo poi incazzarci perché pensiamo che il loro successo in qualche modo ha generato la nostra rovina.

Facciamola semplice: i cinesi sono i nostri migliori amici perché vogliono somigliare a noi. Finirà invece che somiglieremo noi a loro.

A domani.

La Chat di Crusoe con @glmannheimer: Dobbiamo puntare sul sistema educativo

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Giacomo Mannheimer (G) @glmannheimer.

C Buongiorno Giacomo. La settimana scorsa erano attesi diversi meeting di banchieri centrali, a cominciare da quello della Fed. Cosa ti aspettavi?

G Il nuovo aumento dei tassi da parte della Fed, i dati sul lavoro sono stati oltre ogni aspettativa. Il dubbio è solo sulla percentuale e potrebbe influenzare molto le banche centrali in Inghilterra e in Giappone. Specialmente la prima sarà interessante per capire come la May gestirà la crescente inflazione in UK, anche alla luce del voto dei Comuni su Brexit.

C Beh, l’inflazione cresce un po’ dappertutto, anche nella zona euro, trainata dalla componente energetica, credi che in Uk la storia sia differente?

G È il contesto istituzionale a essere diverso. La pressione politica della Germania sulla Bce è forte, e specie perché a settembre si voterà aumenteranno gradualmente gli allarmi sulla perdita di valore dei risparmi. Difficilmente Draghi potrà giustificare ulteriori politiche espansive in presenza di un’inflazione vicina al 2% e di una crescita ormai sostenuta in tutta Europa. Tranne che in Italia…

C In Italia se dovessi fare una top five della ragioni che spiegano questo andamento cosa metteresti?

G La prima ragione in ordine di priorità, che è anche alla base di alcune delle altre, è il sistema educativo. Fa male dirlo, ma il nostro capitale umano, nel mercato globale, è una Panda venduta al prezzo di una Ferrari. La seconda ragione è la mancanza di produttività. La terza è il malfunzionamento della giustizia civile. La quarta è la mancanza di certezza del diritto. La quinta è il carico fiscale. Ma se dovessi scegliere tra un piccolo miglioramento in ciascuna delle prime quattro e un grande miglioramento in quest’ultima, sceglierei la prima opzione. Il che è tutto dire…

Il resto della Chat è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

La fabbrica dei cervelli automatici

All’incrocio fra i sogni dell’economia digitale e la concretezza dell’economia analogica troviamo un quadratino di silicio dove vengono stampate miriadi di informazioni che trasformano questo pezzo di materia morta in una vita animata da procedure logiche: un cervello automatico. Questa raffinatissima calcolatrice, che adesso sogniamo di trasformare in vita intelligente, è al centro della più straordinaria fabbrica di cervelli della storia: l’industria dei semiconduttori. Anche questa, come quella dell’acciaio e delle armi e per ragioni identiche, ha finito col diventare un’altra tessera dell’intricatissimo mosaico dove le ragioni dell’economia si incrociano con quelle della politica, mescolandosi insieme concretissimi interessi finanziari a questioni legate alla sicurezza nazionale. La fabbrica dei cervelli produce il chip del vostro smartphone, ma anche quello di un sistema missilistico. E soprattutto, sul crinale di queste produzioni vivono relazioni economiche fra gli stati che sono anche squisitamente politiche.

Come esempio vale quello delle tensioni recenti fra Cina e Stati Uniti – ancora loro e ancora un volta – dopo che gli asiatici avevano annunciato di voler mettere in cantiere un piano di investimenti da 150 miliardi in dieci anni proprio per il settore dei semiconduttori, suscitando commenti alquanto piccati da alcuni esponenti politici Usa evidentemente sobillati dall’industria. La Cina, difatti, è una grande consumatrice di chip made in Usa, ma al tempo stesso le grandi compagnie Usa di semiconduttori hanno notevolmente dislocato in Cina. Quindi da una parte abbiamo un gigante emergente a cui – caso più unico che raro – è stato impedito dall’amministrazione Obama di comprare una compagnia Usa di microprocessori, e dall’altro le corporation Usa che vendono ai cinesi una quota rilevante dei 228 miliardi di dollari di importazioni collegate ai semiconduttori che i cinesi hanno speso nel 2016.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: La fabbrica dei cervelli. Grazie a @glmannheimer per la splendida Chat

Ai confini dell’economia reale, dove viene prodotto ciò che serve ai fantasiosi creatori dell’economia digitale, troviamo fra le altre cose l’industria dei semiconduttori, ossia di quei dispositivi – uno per tutti i chip – che consentono di costruire macchine sempre più complesse che tutti dicono un giorno prenderanno il nostro posto. Come ogni altra economia, la fabbrica dei cervelli automatici ha un dove, un come e un quanto che usualmente vengono poco osservati da chi non sia un addetto ai lavori, con la conseguenza che si trascurano di conoscere relazioni economiche, sovente sfocia in conflitti politici, che sostanziano problemi complessi: i chip servono agli smartphone, ma anche a un sistema di guida di un’arma. Sicché abbiamo dedicato un po’ di tempo a scrutare questo panorama vagamente futuristico e insieme molto concreto per offrire una illustrazione semplice e insieme profonda dello stato dell’industria dei semiconduttori, giovandoci di alcuni documenti pescati sul sito del Dipartimento del commercio estero Usa e di altri osservatori internazionali. Di sicuro ne sappiamo molto di più di quanto ne sapevamo prima. E speriamo sarà lo stesso anche per chi legge.

La Chat di questa settimana con Giacomo Mannheimer (G) (@glmannheimer) è stata molto appassionante perché oltre a parlare di cose assai concrete – le nostre cronache tormentate – ci ha portato a portato a discutere anche di Economia con la maiuscola, ossia invenzione di società economiche possibili, un esercizio che purtroppo si fa di rado ma che speriamo di fare di più in futuro.

Le notizie della settimana, come al solito vi guidano alla comprensione di quel che è successo in questi ultimi cinque giorni nel mondo dell’economia.

La lettura di questa settimana è dedicata all’Oil market report di Opec uscito di recente, perché siamo convinti che parlare di petrolio rimanga uno dei compiti principali di chiunque si occupi di queste cose.

Chiude la nostra newsletter, come ogni venerdì, la selezione delle notizie invisibili, quelle che trovi solo su Crusoe.

Ci rivediamo venerdì 24

Cronicario: La trivergenza monetaria e il mal di testa da Banca centrale

Proverbio del 16 marzo C’è un tempo per pescare e uno per asciugare le reti

Numero del giorno: 1.600.000.000 Maggior spesa per i consumatori Usa per interessi su carte di credito dopo rialzo Fed

Ora che finalmente la Fed ha alzato i tassi, mentre la BoJ, la BoE e la Bce sono rimaste chi più chi meno sedute sul greto del fiume a guardare il cadavere della Yellen, possiamo finalmente affermare con sicurezza che la divergenza monetaria è divenuta trivergenza e molto presto si trasformerà in quadrivergenza che rima – non a caso – con chiaroveggenza e perciò di sicuro ci aspetta un sonoro mal di testa, appena mitigato dal fatto che – facessero quello che vogliono le banche centrali – in ogni caso l’inflazione sta su bella tonica e molto presto anche noi.

Il mal di testa passerà non appena smetterete di leggere le spiegazioni di quelli che vogliono convincervi che le banche centrali sappiano quello che fanno. Perché ci son veramente persone che vengono pagate per spiegare che sia davvero così.

E invece il vostro Cronicario preferito vi dice la verità: le banche centrali usano il bussolotto per decidere il da farsi. E poi, siccome sono espertissime supercazzolatrici, pubblicano milioni di pagine di documenti perché tanto sanno che non le leggerà mai nessuno. Oggi la credibilità si misura col peso, mica altro.

Se volessimo parlare di cose più concrete, sarebbe più opportuno ricordare, come ha fatto di recente il nostro governatore della banca centrale, che in Europa è in corso un processo di Unione bancaria il cui esito finale sarà l’unione politica. E il fatto che lo dica un banchiere – mentre i politici veri stanno a spasso fra Bonn e Baden Baden a cazzeggiare col G20 – la dice lunga su chi saranno gli artefici di questa Grande Trasformazione (cit.).

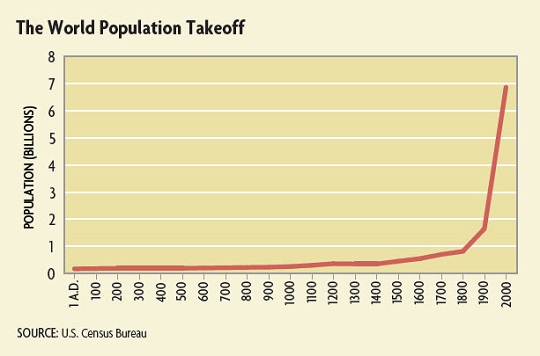

Mentre che vi convincete, vi farà piacere osservare questo grafico gentilmente offerto dalla Fed di Richmond, che spiega bene cosa sia successo nell’ultimo secolo e perché quando sentite parlare di demografia declinante dovete sapere che vi stanno prendendo per i fondelli.

Non siamo mai stati così tanti, così come non c’è mai stato tanto denaro in circolazione e debiti così elevati, favoriti gentilmente sempre dalle banche centrali persino di recente.

Se non capite che tutto si tiene, allora ve la meritate la trivergenza. E anche il mal di testa.

A domani.

Cronicario: L’insalata diventa un bene di lusso

Proverbio del giorno Quando il leone invecchia anche le mosche lo attaccano

Numero del giorno: 260mila Aumento globale produzione barili petrolio a febbraio

Altro che petrolio: l’ultima frontiera del carovita, oramai acclarata, sono bieta, broccoletti e lattuga. L’Italia è stata invasa da un’orda di vegetali freschi che nel mese di febbraio 2017 ha rincarato del 37,2% rispetto a febbraio 2016 quando, chissà perché. i prezzi calavano persino. Oggi questi esserini verdi, con la decisa complicità del petrolio certo, hanno fatto schizzare di un altro 0,1% la stima dell’inflazione di febbraio di Istat, portandola quindi all’1,6% su base annua, che non è il 2,2% tedesco e neanche il 3% spagnolo, e tantomeno il 2,7% americano,

col dato core al 2,2%,

ma comunque è un bell’aumentare, specie in un paese come il nostro che fino a ieri l’altro frignava lamentando rovinose deflazioni. Ora uno può pure credere che la tensione sui prezzi dipenda dal petrolio, che comunque da qualche giorno sta sotto i 50 dollari, ma se si guarda al dato Usa disaggregato si scopre che la storia non è così semplice.

E potete scommetterci che stasera (ora italiana) quando il FOMC della FED deciderà quello che tutti danno per scontato, ossia di aumentare i tassi, questa considerazioni le faranno anche loro.

Ora non è che dovete sostituire l’isteria insensata per la deflazione con quella altrettanto dissennata per l’inflazione. Il succo del discorso è semplice: sta finendo l’alta marea del denaro easy. Il QE rimarrà in campo, solo che non significherà più quantitative easing, ma quod eramus. E quello che abbiamo sono tassi di inflazione più elevati e quindi tassi di interesse che andranno a crescere molto presto, a cominciare (forse) da stasera.

Perciò oltre a dover fare i conti con l’insalata diventata un bene di lusso, noi italiani dobbiamo cominciare a guardare col dovuto brivido a quella montagna di debito pubblico, proprio oggi aggiornato da Bankitalia a poco più di 2.250 miliardi di euro, che ha la spiacevole controindicazione di generare interessi passivi che ogni anno valgono un paio di leggi di stabilità.

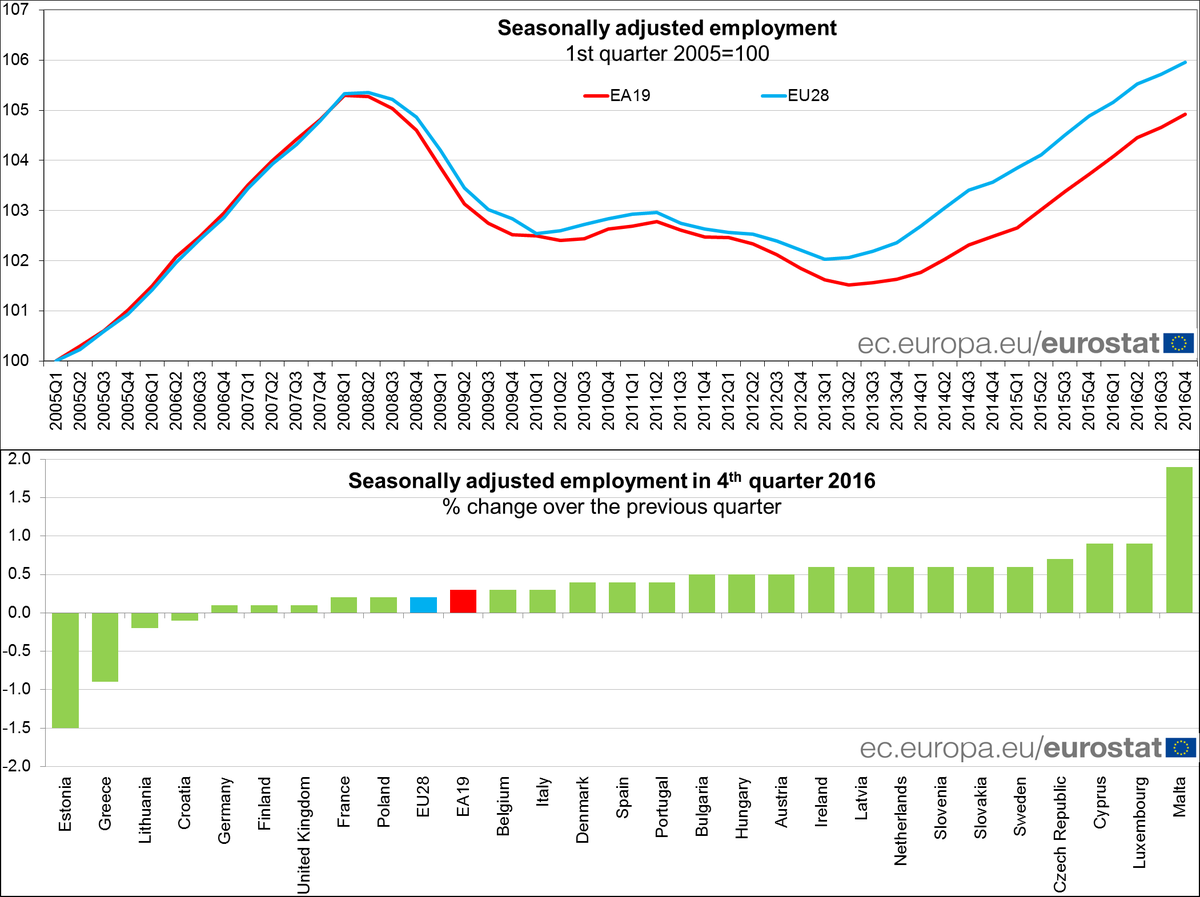

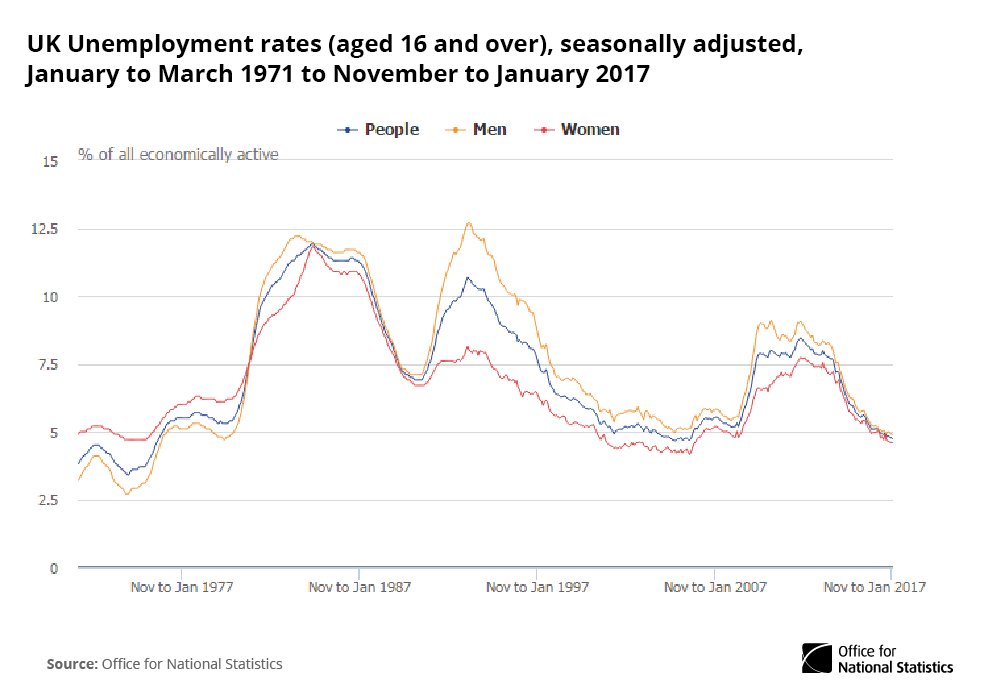

La buona notizia è che questa ripresa globale dei prezzi fa il paio col miglioramento del mercato del lavoro in tutta Europa, con gli occupati che, nell’Europa a 28, hanno superato il livello pre crisi (nell’EZ ancora no).

Con l’UK a fare la fenomena, visto che la disoccupazione è arrivata a 4,7% nel periodo novembre gennaio, il livello più basso dal 1975.

Infine, dovete assolutamente leggere lo speech col quale il governatore della Buba, il cattivissimo Weidmann, ha parlato sul tema “L’agenda del G20 sotto la presidenza tedesca” proprio stamattina. Vi dico solo una cosa: “A global crisis requires a global solution”. E chi ha orecchi…

A domani.

I consigli del Maître: Donne che lavorano gratis e il successo extra Ue dell’Italia

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

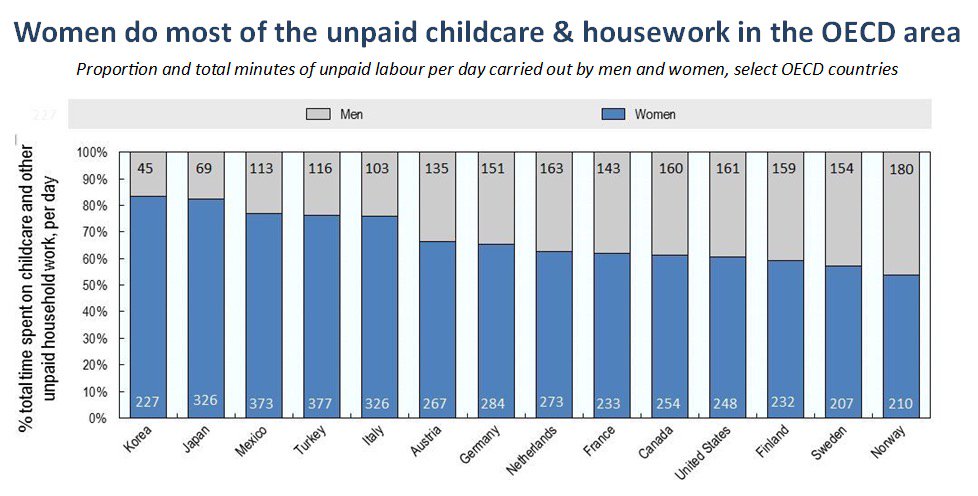

L’ingiustizia nascosta patita dalle donne. La settimana scorsa abbiamo festeggiato come ogni anno la giornata delle donne, durante la quale sono state diffuse diverse informazioni sull’ancora ampio divario di opportunità e di retribuzione che esiste fra uomini e donne in tutto il mondo. Circostanza spiacevole che speriamo prima o poi venga sanata: non c’è nessuna ragione per la quale una donna debba essere pagata meno di un uomo a parità di prestazioni, ed è incredibile che ancora avvenga. Ma c’è un’altra ingiustizia che è altrettanto scandalosa e che, purtroppo, non ha altrettanta visibilità: le donne svolgono un vero a proprio lavoro in casa occupandosi delle faccende domestiche e dei figli e non solo questa attività non viene retribuita in nessun modo, ma non viene neanche riconosciuta come lavoro. I dati Ocse mostrano con chiarezza l’ampiezza del fenomeno.

Come si vede dai dati, una donna italiana spende in media 326 minuti al giorno per casa e figli, che significa circa cinque ore e mezza al dì, in pratica come se fosse un lavoro part time. Chiunque dovrebbe essere pagato per un lavoro del genere, che non conosce neanche sabato, domenica o ferie. Le donne evidentemente no.

Il futuro extra Ue dell’Italia. La Banca d’Italia ha rilasciato l’ultimo report sull’economia del nostro Paese che ogni mese aggiorna lo stato dei nostri conti interni ed esteri e fa il punto sulle principali variabili economiche, dal mercato immobiliare, alla competitività. Una lettura molto utile per farsi un’idea chiara in poco tempo dello stato dell’arte della nostra economia. Nel numero di marzo è presente un grafico che merita di essere studiato con attenzione, in quanto misura l’andamento in valore del nostro export, ossia il settore che più degli altri ha contribuito al rilancio della nostra economia e al un sostanziale miglioramento dei nostri conti esteri.

Come si osserva, facendo base 100 nel 2007, l’indice del valore delle nostre esportazioni totali è cresciuto di quasi il 20%, dopo essere crollato di altrettanto nel periodo peggiore della crisi, intorno al 2010. Da quel momento in poi l’Italia ha fatto una rimonta da fare invidia a quella del Real Madrid contro il PSG. Ma l’elemento più interessante è che il grosso di questa remuntada è stato compiuto sui mercati extra Ue, dove il valore dell’export arriva a sfiorare il 40% in più rispetto al livello del 2007, a fronte di meno del 10% del valore in più di esportazioni nella zona Ue. L’Italia sarà pure un paese europeo, componente dell’eurozona, ma il grosso della nostra fortuna deriva dall’estero.

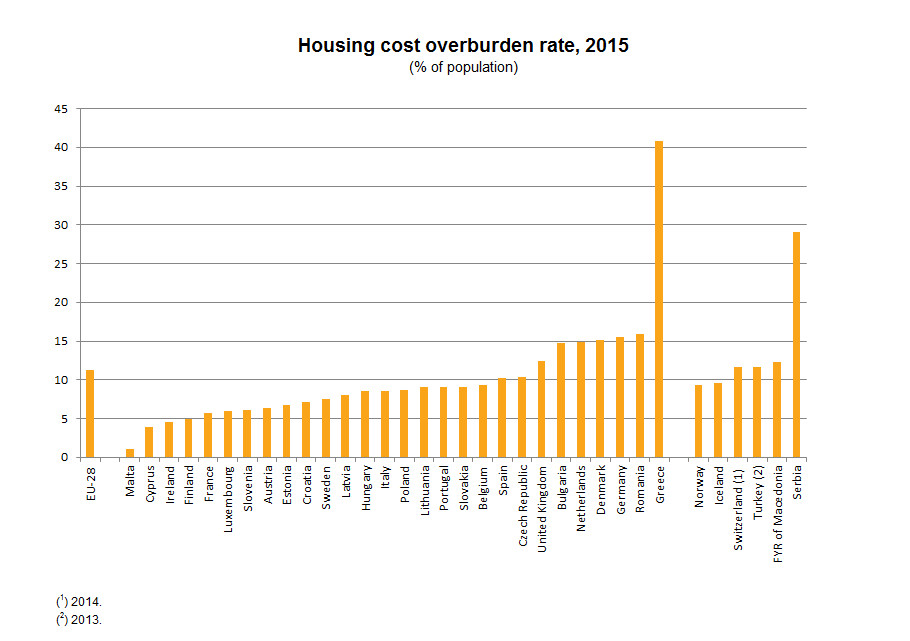

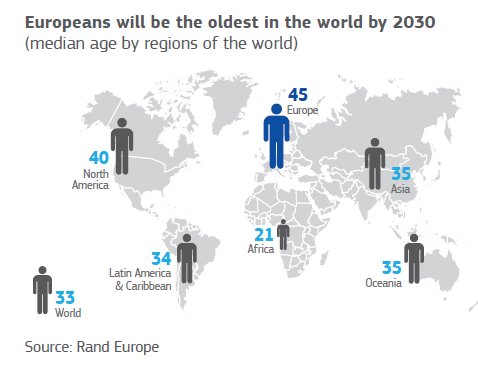

Cara vecchia Europa. Due notizie apparentemente distanti raccontano molto bene cosa sia l’Europa oggi e soprattutto come sia destinata a diventare se gli attuali trend non cambieranno. La prima arriva da Eurostat, che mostra come in media l’11% della popolazione europea, con punte di oltre il 40% in Grecia, non sia in grado di sostenere la spesa necessaria per un’abitazione.

La seconda notizia arriva da Bruxelles, e fotografa l’andamento dell’età medio delle popolazioni del mondo da qui al 2030, e si osserva l’Europa con l’età media più alta di tutti.

La cara vecchia Europa, malgrado la quota rilevante risorse di cui dispone (ricordo che l’Europa è la prima creditrice internazionale), sembra avviata a diventare una sorta di ospizio di lusso. Rimane da capire che vita faranno quelli che non saranno in grado di pagarsi la retta.

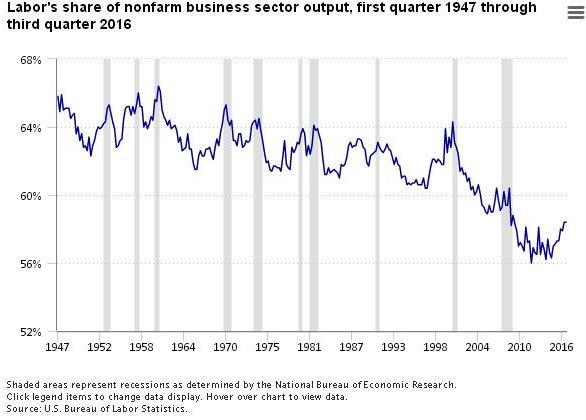

Il tramonto della labor share Usa. L’istituto di statistica Usa ha pubblicato una interessante ricostruzione dell’andamento della labor share nel paese dal 1947 ai giorni nostri. La labor share misura la quantità di prodotto che viene girata ai lavoratori come compenso per il lavoro che svolgono e quindi può essere letta come un indicatore del livello generale dei salari rispetto a profitti e rendite. Il dato interessante è che la labor share è in costante declino sin dal 1947, ossia dal primissimo dopoguerra.

All’epoca la labor share quotava il 65,8% dell’output e da lì assume un andamento altalenante che raggiunge il suo picco del 66,4 alla fine del 1960. Da quel momento in poi inizia un robusto calo che inaugura un trend decisamente discendente, che trova il suo picco inferiore, pari al 56%, alla fine del 2011, da dove la labor share ha ripreso a salire per arrivare al 58,4 di fine 2016. Il declino della labor share, come è evidente, può essere associata a diversi fattori, che possono essere di tipo economico – una diversa composizione dei fattori della produzione – o di tipo demografico, ad esempio un aumento relativo degli anziani rispetto ai lavoratori diminuisce la quota che va a questi ultimi. Qualunque siano i motivi, il trend è chiaro. Il lavoro pesa sempre meno sul prodotto. E quindi il capitale di più.

Cronicario: Il balletto del petrolio e quello dei prezzi

Proverbio del 14 marzo Per una buona fame non esiste pane cattivo

Numero del giorno: 741 Inflazione % stimata in Venezuela dall’opposizione

Visto che la neve si è messa in mezzo facendo slittare il meeting tra la Frau e il Mister, e perciò dovremo aspettare venerdì per saperne qualcosa, torno alle ugge dell’economia spicciola per raccontarvi di quella bazzecola che s’aggira per l’Europa e il mondo come il classico fantasma ma strusciando rumorosissime catene.

L’inflazione, quindi, che notoriamente non esiste (semicit.) perché al massimo è inflazione indotta dall’aumento dei prezzi energetici. Sarà. Intanto però l’indice dei prezzi al consumo tedesco, cresciuto del 2,2% a febbraio 2017 sul 2016, mostra questi andamenti.

E soprattutto si osserva in crescita costante da dicembre. In Germania come altrove. In Spagna, per dire, siamo ormai vicini al 3%, negli Usa siamo stabilmente sopra il 2% e fra i paesi emergenti si segnala l’India, al 3,65%.

Certo, nessuno batte il 741% stimato in Venezuela. Ma mica per la cifra, quanto per il fatto che la cifra l’ha fatta l’opposizione, il che segna l’evoluzione naturale della statistica. Il cazzeggio politico.

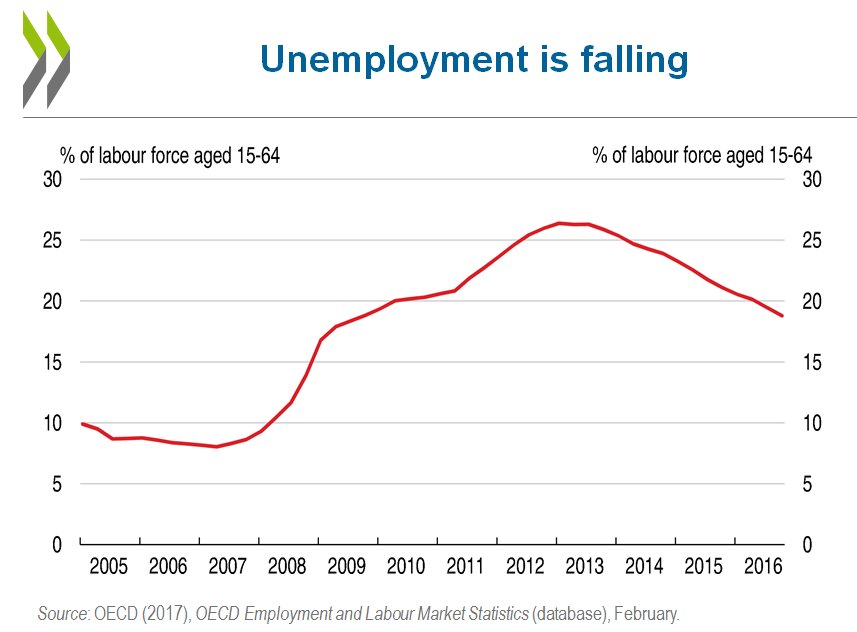

A proposito di Spagna, l’Ocse, oggi la rilasciato la sua Survey. La Spagna sta meglio di prima, ma non vuol dire che stia bene. La crescita è ripartita

ma ancora i benefici si vedono poco sul versante dell’occupazione e del livello generale dei debiti, pubblici e privati, ancora molto elevati.

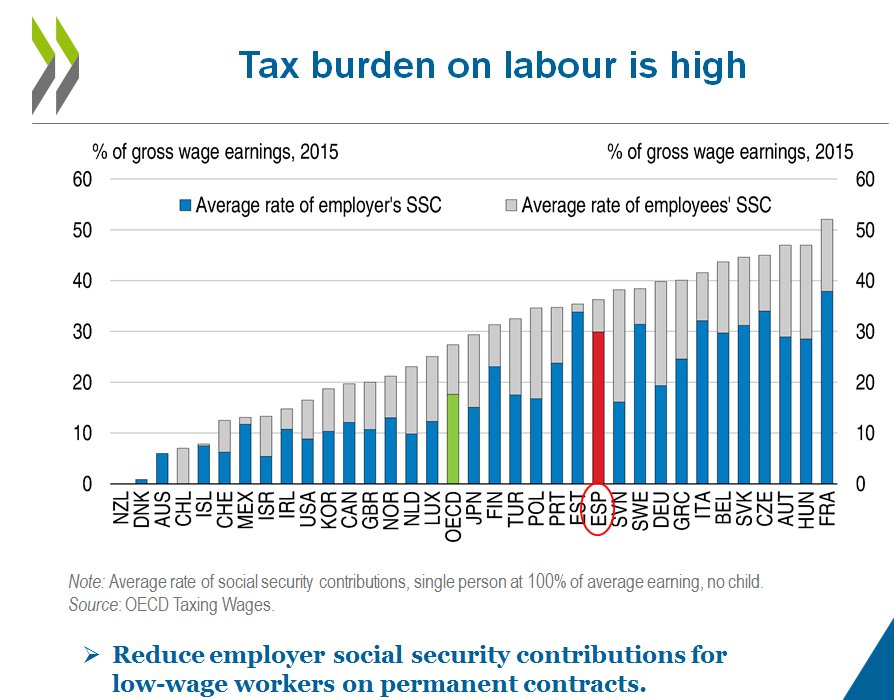

E’ interessante osservare invece il livello della tasse sul lavoro nel mercato spagnolo.

Ma non avevano fatto le riforme strutturali?

Ora però siccome il rialzo dei prezzi è dipeso dall’energia, mi domando sinceramente curioso se il fantasma che s’aggira per l’Europa verrà esorcizzato ora che il petrolio è crollato.

E soprattutto adesso che si è saputo che l’Arabia Saudita, infischiandosene bellamente dei tagli decisi a novembre dall’Opec ha aumentato la produzione a febbraio. Come andrà a finire? Ah saperlo. Intanto scopro con stupore che non è tutto inflazione quello che sta agitando il mondo. Ci sono persino prezzi che calano (a parte quelli del petrolio).

Già. Da quando è diventata legale il prezzo della cannabis è crollato. Smoke in the water (semicit.).

A domani

La Chat di Crusoe con @cac_giovanni: Un Norway-Style deal per la Brexit

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con Giovanni Caccavello GT) @cac_giovanni.

C Buongiorno Giovanni. Mi sembra che la notizia di inizio settimana sia la definitiva acquisizione di Opel da parte dei francesi della Peugeot. Ormai non si può dire che sia una sorpresa, ma di sicuro adesso tutti gli altri grandi player dovranno rivedere le loro strategie. Ti sei fatto un’opinione in materia?

G Ciao. Anche qui in UK oggi si parla molto dell’accordo Peugeot-Opel. Alcune reazioni sono interessanti, anche alla luce della “Brexit”.

C Già: è curioso un mondo dove insieme convivono l’internazionalizzazione e la voglia di chiudere i confini. Mi chiedo quale tendenza prevarrà. Tu che abiti laggiù, che idea ti sei fatto?

G Da quel che ci è stato riferito, la prossima dovrebbe essere la settimana decisiva. Il governo May dovrebbe ufficialmente dare il via alle negoziazioni, attivando l’Articolo 50. Per ora bisogna dire che e’ tutto ancora molto incerto ed il governo britannico e’ stato molto restio nel comunicare informazioni su “hard o soft” brexit.

C Mi chiedo se tanta prudenza celi una strategia o se invece il tutto sia abbastanza improvvisato. Ma poiché non lo sapremo mai, forse è più interessante chiedersi se si inizi a delineare il piano economico che l’UK metterà in campo una volta che partiranno le contrattazioni. Tu vedi probabile una ripresa del settore manifatturiero britannico?

G Visto il recente passato, temo di no. Qui in UK molti hardcore Brexiters sono ancora indirettamente legati ai fasti dell’impero britannico. Osservando dati di Bruegel, nel corso di questi ultimi decenni il Regno Unito è stato il paese che ha perso maggiormente in termini di settore manifatturiero. Difficile che questi lavori tornino nel medio periodo. A mio modo di vedere, nonostante le notizie giornaliere riportate un po’ ovunque, il governo Britannico cercherà alla fine di avere una sorta di “Norway-Style deal” con l’Unione Europea.

Il resto della Chat è disponibile su Crusoe, una newsletter a pagamento che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: La singolar tenzone fra tripla A e tripla T

Proverbio del 13 marzo Il cane non torna mai dove è stato bastonato

Numero del giorno: -0,5 Calo % produzione industriale Italia su base annua

Non è oggi e neanche domani che vorrei essere una mosca per infilarmi invisibile laddove succedono le cose. M’importa poco di ronzare attorno agli umori dell’uditorio raccolto ad ascoltare il nostro beneamato Supermario, che tanto quello che ci doveva dire ce l’ha detto in tutte le lingue, classiche, barbare, romanze e germaniche. Né m’importa di ficcare il naso ronzante nel cuore del FOMC della Fed, che mercoledì forse alza i tassi forse no, ma soprattutto

No. Vorrei essere quella mitica mosca per infilarmi nella stanzetta – per dire – dove domani si incontreranno Mister T e la Mutti germanica. Trump&Merkel. La tripla T di Trump Taglia le Tasse, che se ne infischia di debito e deficit, e la tripla A di chi fa surplus fiscale. Non è un incontro: è una singolar tenzone fra due visioni del mondo, come sempre accade quando si confrontano i tedeschi e chi parla inglese almeno da un secolo a questa parte, come sa chiunque abbia letto Sombart.

Solo che oggi i mercanti sono i tedeschi, e gli eroi..gli eroi…beh..anche gli statunitensi sono alquanto mercanteggianti, solo che gli dice maluccio. Sarà per questo che la Merkel si porta una scorta di industriali. Per insegnarli il mestiere. Magari con l’occasione ci scapperà anche qualche consiglio su come risparmiare qualcosina. Guardate un po’ quanto spende di pensioni la città di Chicago.

Ma che volete che sia. Come direbbe il governatore Visco – che in effetti l’ha detto stamattina – “il sentiero di riduzione del debito passa necessariamente per la crescita”. Una frase che per profondità e saggezza mi ha subito riportato alla memoria una perla nascosta che ho scovato frugando negli archivi del Nber, dove tre simpatici economisti hanno prodotto uno studio per capire se i ricchi sono più egoisti dei poveri, arrivando alla seguente conclusione: “La differenza principale fra i ricchi e i poveri è semplicemente il fatto che i ricchi hanno più soldi”. Quindi non è che siano stronzi: sono solo ricchi.

Se questo passa il convento degli economisti, ormai in corso di evoluzione dal luogo comune all’algoritmo popolare, tocca accontentarsi di quel che passano gli statistici (che sono gli economisti dei grandi numeri) per dare una parvenza di dignità al vostro Cronicario preferito (sempre perché è l’unico). E il dato più interessante che trovo, ottimo alla vigilia dell’attivazione dell’articolo 50 da parte dell’UK per dare corpo e sostanza alla Brexit, è quello pubblicato dall’istituto di statistica britannico che calcola che il 44% dell’export britannico va in Europa e il 53% dell’import Uk arriva dall’Europa. Con persone così non puoi che litigarci, è evidente.

Per concludere vi segnalo questo pregevole scritto che parla di Netflix e della guerra in corso per l’accaparramento dei contenuti televisivi, che vuol dire produzione e distribuzione. L’economia dell’immaginario si dimostra sempre più vitale. E noi italiani, ancora a parlare di Rai e Mediaset, sempre più rincoglioniti.

A domani.