Etichettato: maurizio sgroi the walking debt

Il Fmi tira la giacchetta alla Germania

Attesa e tutto sommato prevedibile, la dichiarazione finale del Fmi sullo stato di salute della Germania dice quello che tutti vogliono sentirsi dire: l’economia del paese marcia un ritmo invidiabile e quindi ha la possibilità di mettere mano ad alcune situazioni che attendono di essere riformate. La Germania ha “spazio fiscale” ossia risorse pubbliche sufficienti, e quindi deve utilizzarle. In fondo la vulgata del FMI, che ricorda molto anche quella dell’Ocse, è tutta qui.

Nel merito, il Fondo, sempre prodigo di consigli, ricorda pure come si potrebbe utilizzare questo “spazio fiscale”. Innanzitutto per iniziative che rilancio la crescita potenziale, come investimenti in infrastrutture fisiche e digitali, spesa per i bambini, integrazione dei rifugiati e diminuzione della tassazione sul lavoro. Quindi il Fondo suggerisce una riforma delle pensioni che renda attrattivo lavorare di più e quindi aumenti il reddito per gli anziani in modo da far crescere il prodotto e insieme diminuire la necessità di risparmio per la terza età.

Sul versante della produttività, vengono individuati alcuni ambiti di riforma in certi settori industriali e servizi professionali, con particolare riferimento all’economia digitale, mentre sul quello della giustizia sociale, si osserva come mentre la diseguaglianza dei redditi sia rimasta stabile – nonostante lo straordinario risultato dell’economia, viene da dire – il rischio di povertà richiede ancora molta attenzione. Infine, una notazione sul mercato immobiliare, sempre più caldo. Gli sviluppi di questo mercato, sul quale l’occhiuta Bundesbank vigila da tempo vano tenuti sotto osservazione.

Insomma, neanche essere la Germania serve a evitare la storiella delle riforme strutturali. Essere la Germania al massimo dà la libertà di infischiarsene.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Finalmente aumenta tutto, a cominciare dai debiti

Proverbio del 15 maggio La ragazza bella non è senza difetti

Numero del giorno: 10,7 Aumento % vendite al dettaglio in Cina ad aprile

Allegria: aumenta l’inflazione. Dovremmo essere felici? Ci dicono di sì. E siccome il cronicario globale non dubita, non lo faccio neanch’io anche perché fa caldo e pensare mi provoca allergia.

Perciò mi contento di osservare che l’indice dei prezzi al consumo di aprile è cresciuto su base mensile dello 0,4%, mentre su base annuale, ossia verso aprile 2016, la crescita è stata dell’1,9%. Siamo ai confini della realtà, ossia il target Bce. E non è detto che sia una cosa buona e giusta.

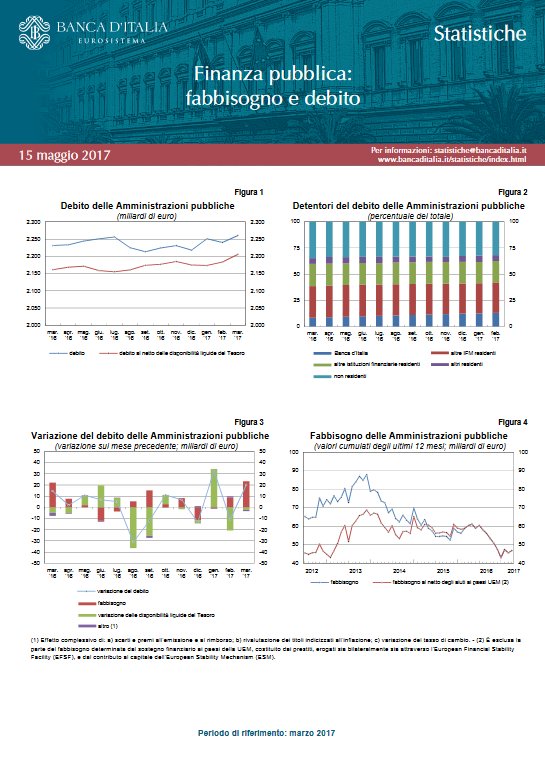

Anche perché, a parte il Mago di Ez che ci trascina con le sue magie monetarie, qui c’è un problema di debito pubblico che cresce pure lui – a marzo siamo arrivati a 2.260 miliardi, venti in più rispetto a febbraio – e bisogna pure pagarci sopra gli interessi che non saranno sempre bassi come adesso, specie se l’inflazione salirà bla bla bla. La conoscete la solita solfa.

Che ci salva dall’aumento dei tassi? L’inflazione di fondo che rimane bassina, ma comunque aumenta pure lei. Al netto di cibo fresco ed energia si arriva all’1,1%, quattro decimi in più rispetto a marzo. Quella senza beni energetici arriva a 1,3 da 1,2. Tutto aumenta: fateci pace.

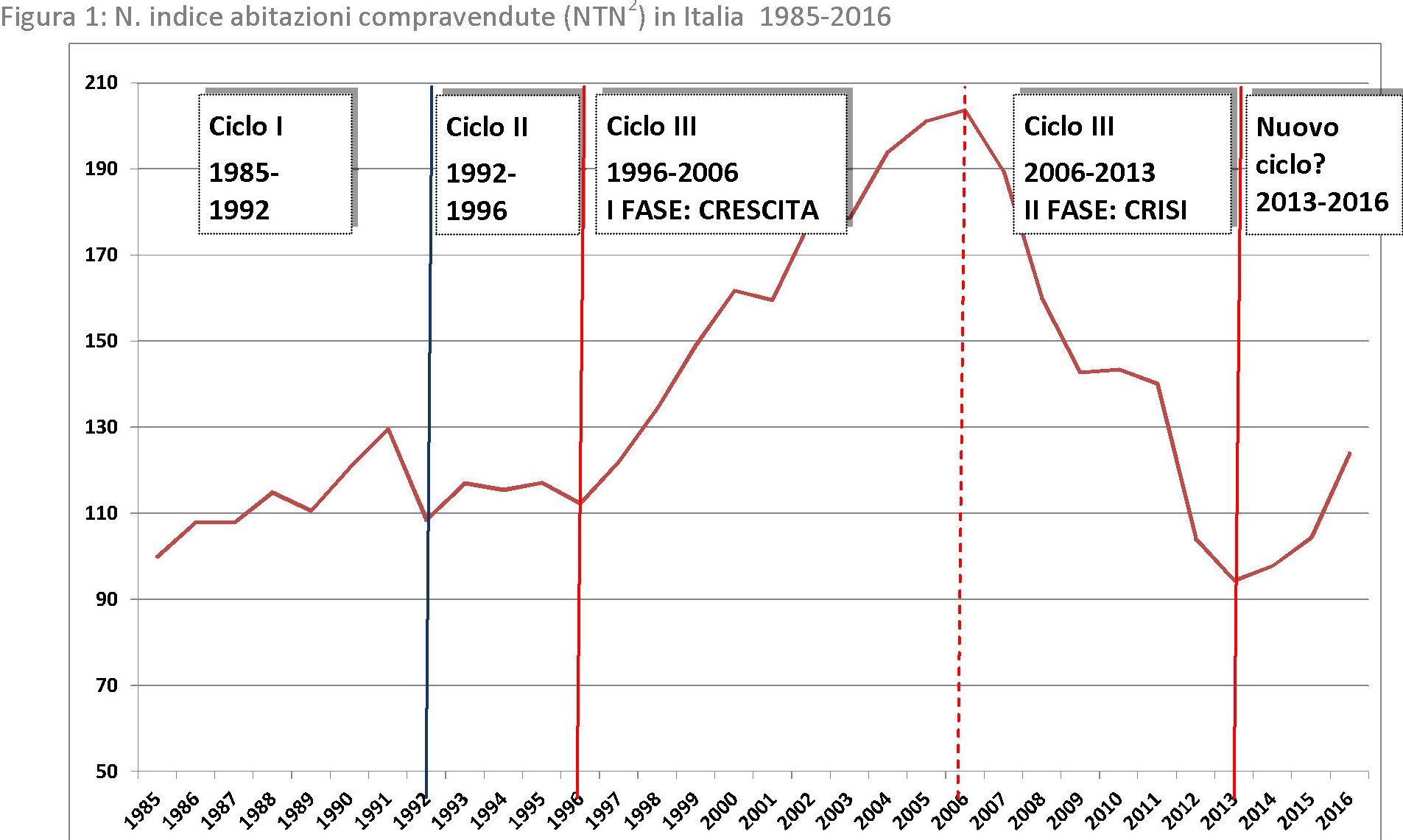

C’è pure chi festeggia. L’agenzia per le entrate, ad esempio, festeggia sottovoce l’aumento delle transazioni immobiliari certificato dal suo ultimo bollettino. Di sicuro lo fa per amore patrio, vista la rilevanza dell’economia immobiliare nel nostro paese, ma forse anche perché qualche cosina arriva pure al fisco ogni volta che comprate casa.

Insomma l’Agenzia per motivi di amor patrio o di semplice bottega festeggia l’aumento delle compravendite ipotizzando persino l’avvio di un nuovo ciclo espansivo sull’immobiliare, visto che l’anno scorso ci sono state più di 530 mila vendite di abitazioni, che non solo è quasi il 19% in più rispetto al 2015, ma è anche il terzo anno di fila che le compravendite aumentano, ponendo fine a un ciclo che aveva fatto dimezzare indice delle compravendite rispetto al picco del 2007.

E siccome 245 mila di queste case sono state comprate con un mutuo, oltre ad aumentare le vendite sono anche aumentati i debiti privati, non bastassero quelli pubblici. A parte il fatto che è mi stupisce osservare come gli altri trecentomila che hanno comprato casa avevano i soldi in bocca, tutti questi aumenti mi riconciliano con lo spirito del tempo.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: Alla scoperta del mercato dell’acciaio europeo. Arrivano le “Parole famose”

Iscriviti al gruppo su Facebook di Crusoe!

Questa settimana Crusoe riprende il discorso sul mercato dell’acciaio che avevamo iniziato nel numero 13, focalizzando l’attenzione sul mercato europeo al quale è dedicato l’ultimo rapporto Eurofer pubblicato alcuni giorni fa. I produttori europei si confrontano con una ripresa della domanda, trainata da quella dell’economia, e ci consentono di osservare come i vari settori, dalle costruzioni all’automotive, influenzino il consumo finale, che però impatta notevolmente anche sulle importazioni, che tuttora e malgrado alcuni dazi imposti dall’Ue, provengono in gran parte dalla Cina. Il mercato sta conoscendo una fase di risveglio, ma le complessità sono rimaste, e se ne è parlato anche in occasione del convegno organizzato da Eurofer il 10 di questo mese.

Questa settimana inoltre, presentiamo un nuovo prodotto che di tanto in tanto sostituirà la Chat con gli amici di Crusoe. L’abbiamo chiamato Le ultime parole famose, e consiste nella pubblicazione di stralci di discorsi tenuti nel corso della settimana da personaggi che hanno responsabilità nei processi dell’economia. Ovviamente troverai anche il link col documento completo e in lingua originale, qualora non fosse in italiano. Speriamo che questa novità ti piaccia e che contribuisca alla costruzione del tuo personale portafoglio di fonti alle quali attingere per soddisfare le tue curiosità.

Come lettura della settimana troverai il rapporto sullo Shadow banking pubblicato nei giorni scorso dal FSB, un’entità internazionale di regolatori che vigila sulla stabilità finanziaria globale.

Chiude la nostra newsletter la consueta selezione delle notizie della settimana e poi le nostre notizie invisibili, quelle che trovi solo su Crusoe. Buona lettura.

Ci rivediamo il 19 maggio.

Cronicario: Primato italiano nella Slow Economy

Proverbio dell’11 maggio Una piccola falla fa affondare una grande nave

Numero del giorno: 950.000 Aumento produzione petrolio Usa in barili nel 2017

Sono sicuro che avrete letto nel cronicario globale il cervellone di turno dire, commentando le previsioni di primavera della Commissione Ue, che l’economia italiana è quella che cresce più lentamente, che andiamo troppo piano, che così non si può andare avanti e tutto il solito piagnisteo a corredo di questi numeri:

Ora il problema del cronicario globale è che, a differenza del vostro Cronicario qui presente, non ha capito che noi siamo gli ultimi perché siamo i primi: basta cambiare punto di vista.

Esatto: noi siamo in cima alle economie che gareggiano per la Slow economy. Abbiamo pure profeti in patria.

Perciò stiamo rinascendo con saggezza e ci stiamo riuscendo talmente bene che diventeremo strasaggi una volta che saremo tutti disoccupati. Perciò gli altri paesi europei rosicassero quanto gli pare con la loro crescita del 2, del 3 e alcuni persino del 4%. Loro sono dei tristi fautori della fast economy. Sono il passato, noi il futuro.

Purtroppo però il passato ancora incombe. E non soltanto nei cervelli bacati di quegli economisti nati nel XIX secolo che ancora pensano alla crescita, ma anche in certe istituzioni internazionali che addirittura festeggiano il calo della disoccupazione.

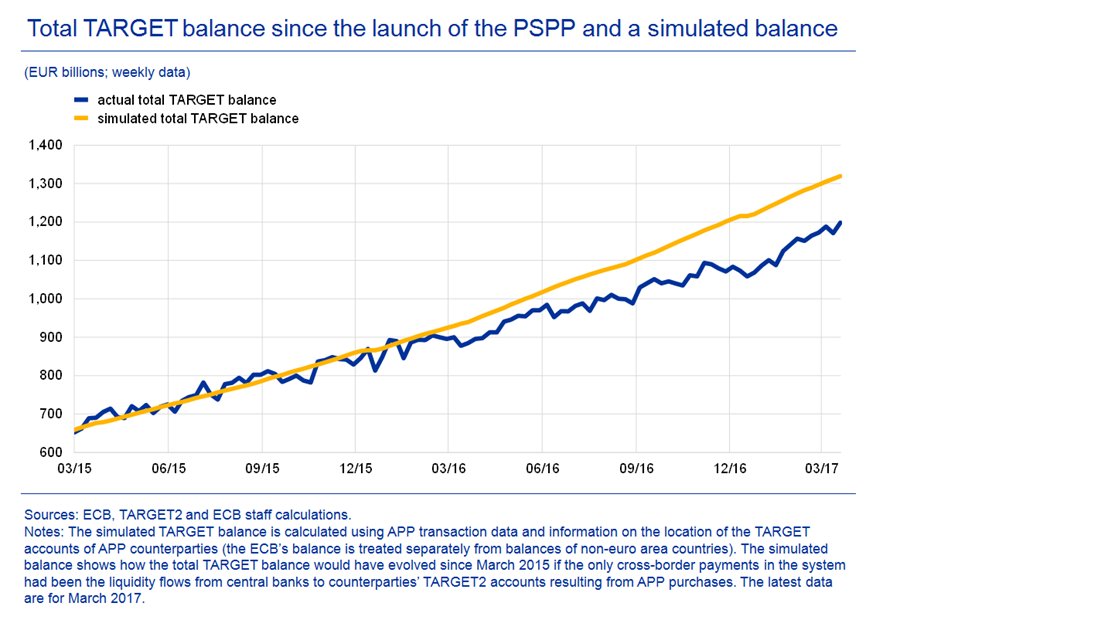

O persino nella signora europea per eccellenza, ossia la Bce, che oggi ha finalmente rilasciato il suo bollettino mensile dopo aver lanciato estratti terroristi nei giorni scorsi. E siccome è sadica come poche, ha completato l’opera pubblicando un approfondimento su Target 2, una roba che ha fatto scervellare più persone del cubismo, ben sapendo che tanto non ci capisce un fico secco nessuno (o quasi).

E siccome mi sento slow anch’io, stacco e neanche ve lo spiego.

A domani.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

I consigli del Maître: L’America Saudita e l’estinzione dell’Occidente

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

La Brexit e noi. La Commissione Europea ha presentato al Consiglio europeo lo schema per l’avvio delle procedure di negoziazione con il Regno Unito che, una volta approvato con maggioranza qualificata autorizzerà i negoziatori a sedersi attorno al tavolo dove si decideranno le modalità del divorzio fra l’Europa e l’UK. La prima riunione si terrà con tutta probabilità a giugno ed è previsto che le negoziazioni si concludano entro il 29 marzo 2019, salvo la possibilità di prorogare i negoziati altri due anni qualora ci sia unanimità dei paesi coinvolti. Ma che significa la Brexit per l’Italia? Ne ha discusso in Parlamento qualche tempo fa il vice direttore generale di Banca d’Italia Luigi Signorini. Il succo si può riepilogare grazie a questa tabella.

Come si vede i rapporti fra Italia e Uk ci sono ma non sono così rilevanti. Sul versante commerciale, che poi è quello sui cui si concentrano molti interessi, l’Italia ha un saldo commerciale attivo per lo 0,7% del Pil, quindi circa 10 miliardi, mentre sono più rilevante sul versante del conto finanziario, ma assai meno di Germania e Francia. Che quindi baderanno al sodo molto più di noi. Tanto per capire chi terrà il timone delle negoziazioni.

L’America Saudita. L’IEA ha pubblicato alcuni dati che fotografano la profonda crisi in cui si agita il settore petrolifero tradizionale, che ha tagliato drasticamente gli investimenti con la conseguenza che le esplorazioni sono crollati al livello di 70 anni fa e la produzione del 2016 di nuovo petrolio è stata di 2,4 miliardi di barile a fronte della media di nove degli ultimi quindici anni.

Fonte: IEA

A fronte di questa situazione, provocata dal ribasso dei corsi petroliferi che adesso sembra essere ripartito, ci sono i nuovi petrolieri dello shale oil che aumentano la produzione e gli investimenti. Per lo più dislocati negli Usa, questi imprenditori sono riusciti a contenere il costo di produzione a 40-45 dollari al barile, quindi hanno potuto far ripartire la produzione che secondo alcuni analisti ha contribuito al calo recente delle quotazioni. I vecchi petrolieri pompano ancora 69 milioni di barili al giorno, lo shale circa sei. E si prevede che arriverà a superare gli otto nel 2022. La strada per l’America Saudita è ancora lunga, ma è stata tracciata.

Meglio inattivi o disoccupati? A inizio del mese Istat ha rilasciato le stime su occupati e disoccupati nel nostro paese dalle quali si evince una diminuzione degli inattivi, ossia coloro che non risultavano né disoccupati né occupati, e un contestuale aumento della disoccupazione.

Significa in pratica che a fronte dell’aumentata disponibilità a partecipare al mercato del lavoro, quest’ultimo non è stato in grado di assorbire la nuova offerta, con la conclusione che i nuovi richiedenti sono finiti nelle liste di disoccupazione. Insomma, una buona notizia a metà. D’altronde il mercato sembra ancora poco capace di assorbire lavoro. I dati mostrano un calo di 70 mila unità fra i lavoratori indipendenti su base annua, e un aumento dei dipendenti, 41 mila permanenti e 22 mila a termine.

L’estinzione dell’Occidente. Eurostat la settimana scorsa ha celebrato la settimana della gioventù rilasciando alcune informazioni sui nostri giovani che è utile ricordare. La prima riguarda il numero degli under 20 nei vari paesi europei, che vede gli irlandesi in testa con circa il 28% della popolazione e i tedeschi fanalino di coda con circa il 18%. Noi siamo terz’ultimi.

La situazione demografica della Germania, infatti, è molto critica e di recente la Banca centrale tedesca ne ha parlato sul suo bollettino mensile, sottolineando che l’invecchiamento della popolazione rischia di far perdere 2,5 milioni di persone in età da lavoro al paese, con conseguenze esiziali per la produttività e la crescita. Ma è tutto l’Occidente che si è infilato nella trappola mortale della demografia avversa. Di recente il Canada ha celebrato un suo momento storico: gli ultra 65enni sono diventati di più degli under 15. Invertire un trend del genere è molto difficile.

Dal 2012 The Walking Debt ha regalato oltre 1.000 articoli e diversi libri a tutti coloro che hanno avuto la cortesia di seguirci. Adesso stiamo lavorando al progetto Crusoe e vi chiediamo di continuare a seguirci partecipando alla sua crescita e al suo sviluppo. Sostenere Crusoe significa sostenere l’idea di informazione basata sul rapporto con le persone e senza pubblicità. Per sostenerci basta molto poco, e si può fare tanto. Tutte le informazioni le trovi qui.

Cronicario: Il petrolio si sgonfia come la France e il nostro pil

Proverbio del 5 maggio Se ascolto dimentico, se vedo ricordo, se faccio capisco

Numero del giorno: 6.100.000 Auto prodotte in Cina nel I Q 2017

Sarà colpa del caldo incipiente, ma qui inizia ad ammosciarsi tutto. Ha iniziato il petrolio di prima mattina quando il WTI è scivolato sotto i 45 dollari, a 43,76 per poi rimbalzare in tarda mattinata e riportarsi sopra i 45. Ma ormai il danno era fatto: gli occhiuti ficcanaso che scrutano i listini si sono accorti che il petrolio ha un problema.

Leggo persino un ficcante analista spiegare che “il crollo è causato principalmente dalla ripresa della produzione americana di shale oil che di fatto sta coprendo il taglio attivato dai paesi del cartello Opec”. E allora mi sorge il sospetto che i fighetti del piano di sopra, quelli che scrivono cose serie – mica come il sottoscritto – e non dicono mai le parolacce, non avessero tutti i torti quando dicevano la stessa cosa a fine dicembre scorso. Ma non gli dico niente perché se la tirano e figuratevi se non lo sanno già.

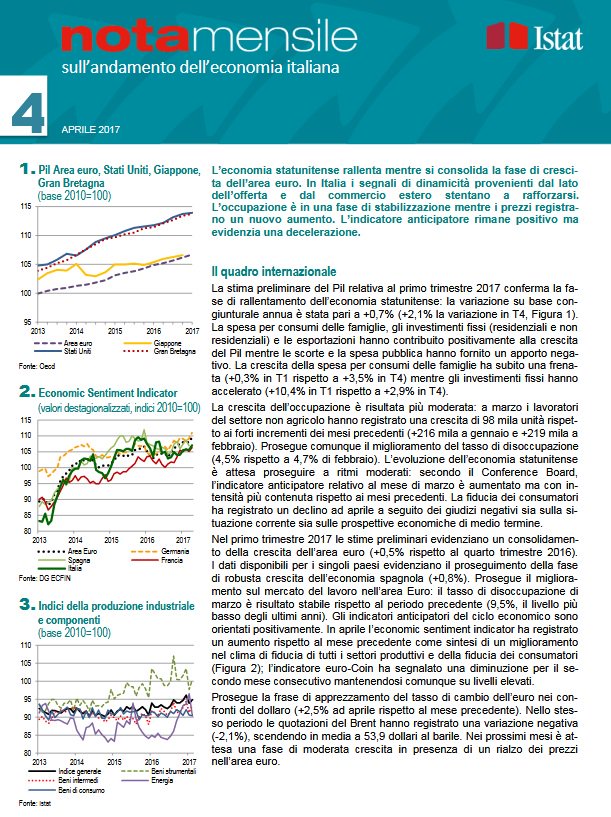

Ma soprattutto mi s’ammoscia la ripresa in Italia. L’Istat, che fa di tutto per dare buone notizie, ha pubblicato la sua nota mensile dove si legge che l’indicatore anticipatore della crescita rimane positivo ma evidenzia una decelerazione.

Che non sarebbe inquietante se non andassimo già così piano. Provateci voi a decelerare una tartaruga.

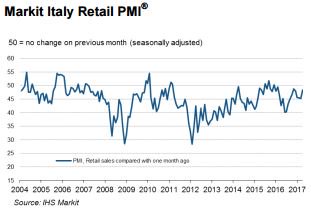

Se volete una rappresentazione del nostro stato letargico, vi basti guardare l’andamento delle nostre vendite retail, scese al livello più basso degli ultimi cinque mesi

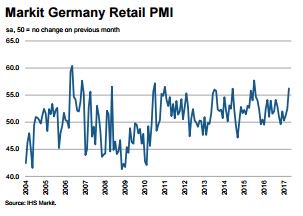

e poi confrontarle con quelle della Germania, che hanno registrato il rialzo più alto da luglio 2015.

Ma lo sgonfiamento più solenne è quello della Francia. Madame La France ha visto ammosciarsi il dibbbattito sulle sue elezioni che ci ha sfiancato per queste due settimane pre ballottaggio – e vi faccio grazia dei mesi precedenti – solo perché aveva una candidata minacciosa. E noi che dovremmo dire?

Poiché non si può dire che vincerà Macron perché tutti i cervelloni si sono scottati prima con la Brexit e poi col trionfo americano di Mister T, ecco allora che i soliti paraculi se ne escono con cose tipo Macron è in testa ma…chi può dire che succederà? Ecco:

E invece no. Non sarebbe il cronicario globale che è se non ci fossero povericristi che si pro-curano da vivere scrivendo queste cose. Il vostro Cronicario invece è speciale. Non lo paga nessuno, perciò non dice minchiate ma solo verità cristalline. E non ha certo paura di dire le cose come stanno.

Ed è in questo spirito di profonda riverenza della vostra intelligenza che esprimiamo la verità definitiva circa l’esito delle elezioni francesi.

Il nuovo presidente francese lo scoprirete dopo le elezioni.

A lunedì.

Cartolina: La moneta internazionale

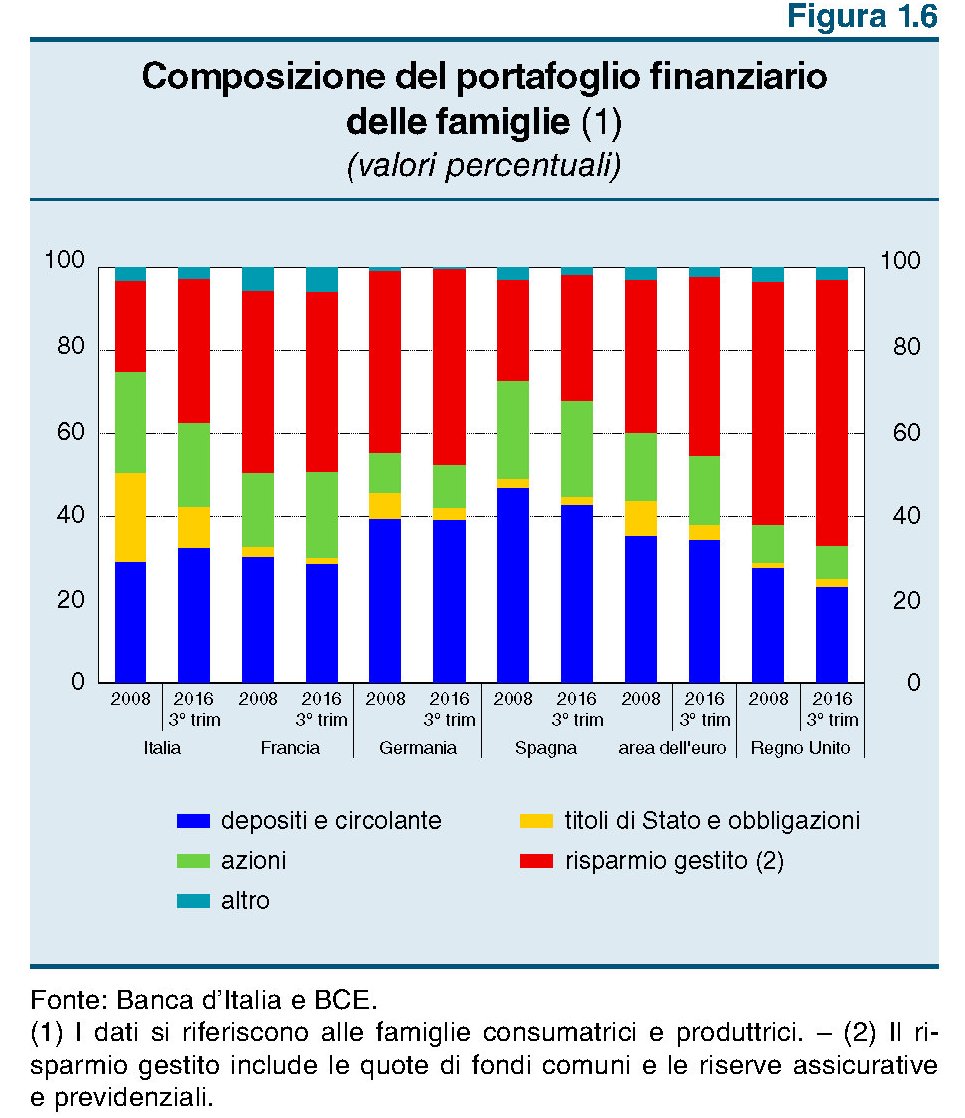

Si può capire molto del carattere di un popolo osservando il modo in cui tratta il denaro. Un popolo timoroso del futuro, come pare siamo diventati noi italiani dopo gli ultimi otto anni di crisi, ritira il denaro dal giro vorticoso dei mercati e lo parcheggia nei conti correnti, pronto a qualunque evenienza. Un popolo gagliardo come quello britannico, sempre otto anni dopo, invece prende i soldi dal cassetto bancario e li getta nella mischia del risparmio gestito, ossia nella girandola delle quotazioni. Oppure ci sono i tedeschi, che sempre hanno mantenuto uguale la loro rilevante quota di depositi bancari, la più alta fra i grandi paesi europei dopo la Spagna, mostrando ancora una volta la loro fermezza di carattere. Si può capire molto del carattere di un popolo guardando al denaro, a patto di ricordare che il denaro è il modo migliore che abbiamo inventato per comprare, ognuno a suo modo e comunque illudendosi, un po’ di tranquillità nel tempo futuro a spese del nostro tempo passato. Il denaro è tempo. E il tempo è l’autentica moneta internazionale.

Crollano gli investimenti petroliferi, ma non per lo shale

Pochi giorni fa l’IEA, agenzia internazionale dell’energia, ha pubblicato alcuni dati che mostrano come sia regredita l’attività tradizionale di esplorazione e scoperta di nuovi pozzi petroliferi a fronte di un notevole aumento delle produzioni alternative, shale oil in testa. Le compagnie, infatti, continuano a tagliare i costi di esplorazione con la conseguenza che i progetti convenzionali autorizzati per cercare il petrolio sono al più basso livello degli ultimi 70 anni (vedi grafico).

In particolare, le scoperte di petrolio sono diminuite a 2,4 miliardi di barili nel 2016, a fronte di una media di 9 miliardi l’anno lungo gli ultimi 15 anni. Al tempo stesso il volume di risorse estratto da progetti autorizzati per lo sviluppo è diminuito a 4,7 miliardi di barile, il 30% in meno rispetto al 2015, conseguenza del fatto che i progetti che si sono tramutati in decisioni di investimento sono calati al livello più basso dagli anni ‘40. Che sta succedendo?

Secondo l’IEA questo brusco ribasso nell’attività del settore tradizionale dell’estrazione è la conseguenza dell’altrettanto brusco taglio degli investimenti provocato, o quantomeno incoraggiato, dal calo dei prezzi petroliferi. E’ interessante osservare, tuttavia, che il crollo del settore tradizionale si associa a una notevole resilienza dell’industria statunitense dello shale, rimbalzata dopo l’accordo di Vienna del 30 novembre scorso, anche grazie al notevole ribasso dei costi – circa il 50% in meno dal 2014 – che ha reso i prezzi attuali più che convenienti per far ripartire la produzione. La media del prezzo di equilibrio del Permian basin texano quota adesso intorno ai 40-45 dollari al barile e si prevede che la produzione aumenti di 2,3 milioni barili al giorno entro il 2022 al prezzo corrente, e anche di più se i prezzi dovessero salire ancora. Al contrario il settore offshore, che pesa un terzo delle produzione di petrolio, è stato duramente colpito dalla crisi. Nel 2016 solo il 13% dei progetti approvati era offshore a fronte di più del 40% osservato fra il 2000 e il 2015. Nel Mare del Nord, ad esempio, gli investimenti globali sono arrivati a 25 miliardi di dollari nel 2016, circa la metà del livello del 2014.

Al momento il settore tradizionale pompa ogni giorno 69 milioni di barili che coprono in grandissima parte il fabbisogno quotidiano globale di 85 milioni, ma rimane il fatto che la produzione di shale ormai ha superato i sei milioni di barili al giorno e che buona parte arriva dagli Usa che perciò sono diventati strategicamente importanti nel mercato petrolifero. Tanto più in un contesto dove si prevede una crescita globale della domanda di petrolio di 1,2 milioni di barili al giorno l’anno nei prossimi cinque anni a fronte della quale il crollo degli investimenti potrebbe condurre a una notevole restrizione dell’offerta.

Ciò malgrado la spesa per investimenti è prevista ancora in calo quest’anno e il livello dei progetti di esplorazione approvati rimane depresso. “Ogni evidenza mostra un mercato del petrolio a due velocità – ha dichiarato Fatih Birol, direttore esecutivo dell’IEA – con le nuove attività a un livello storicamente basso del settore tradizionale che contrasta con la notevole crescita del settore shale statunitense. La questione chiave del futuro del mercato del petrolio è per quanto tempo una crescita del settore shale può compensare il rallentamento del resto dei settori”. Questione che è economica, evidentemente, ma soprattutto strategica. Ammesso che lo shale riuscisse nel tempo a equilibrare l’offerta di petrolio, questo farebbe degli Usa una potenza energetica con potenziali effetti destabilizzanti sullo scenario globale. La dualità del mercato petrolifero rischia di essere molto più che un problema. Rischia di diventare un’opportunità. Per gli Usa.

I deficit fiscali non diminuiscono la diseguaglianza in Cina

Si tende a credere – con grande fiducia – che le espansioni fiscali siano di per sé garanzia di una più equa redistribuzione del reddito. Tale suggestione si scontra con alcune evidenze che mostrano con chiarezza come il deficit non sia di per sé una garanzia di miglioramento della diseguaglianza. E ciò persino in economie dove la pianificazione statale è profonda e pervasiva, come in quella cinese.

Abbiamo già osservato alcuni effetti imprevisti dello stimolo fiscale cinese avviato dopo la crisi del 2008. L’ultimo Fiscal Monitor del Fmi ci consente di osservarne un altro che solleva dubbi circa il reale effetto degli stimoli fiscali, quando chi li pone in atto non si ponga espressamente la redistribuzione del reddito fra gli esiti della sua azione. Molte azioni pubbliche sono state improntate a questo principio. Si pensi ad esempio alle politiche di protezione sociale. Ma non è affatto detto che sia sempre così. A volte gli stimoli fiscali hanno effetti che possono andare nella direzione opposta a quella di una maggiore eguaglianza distributiva. Quando, ad esempio, si presta maggiore attenzione a politiche di stabilizzazione economica – si pensi a un intervento per aumentare la domanda effettiva – o di tipo allocativo, quando si sceglie di privilegiare un settore piuttosto che un altro. Non è affatto detto che interventi in questi due ambiti conducano naturalmente a una maggiore equità. Può anzi accadere il contrario. Alcune politiche, nota ad esempio il Fmi citando i tagli di tasse sui capitali, possono avere implicazioni negative per la distribuzione del reddito nel breve periodo.

“La politica fiscale – scrive il Fmi – gioca un ruolo importante per assicurare che i benefici della crescita siano condivisi all’interno della popolazione”. E tuttavia nella maggioranza delle economia avanzate le politiche fiscali “sono state sempre meno efficaci negli ultimi 20 anni” per lo più a causa, da una parte, della generosità dei benefit sociali erogati, dall’altra per una tassazione sempre meno progressiva. Fanno eccezione il Giappone e l’Italia che, osserva sempre il Fmi, “hanno migliorato il ruolo redistributivo del loro sistema di trasferimento fiscale e dei trasferimenti”.

Al contrario, nei paesi emergenti l’impatto redistributivo del sistema fiscale è rimasto modesto, con evidenti conseguenze sulla diseguaglianza, che rimane molto elevata. Vuoi perché gli incassi fiscali sono bassi, vuoi perché non esistono meccanismi efficienti di trasferimenti statali. Sicché si assiste al paradosso – e il caso cinese è l’esempio migliore – di un forte aumento del deficit fiscale senza che a ciò corrisponda una diminuzione del tasso di diseguaglianza, che anzi è in crescita. Ciò probabilmente è dovuto al fatto che il governo ha prediletto interventi di stabilizzazione e/o allocazione senza curarsi troppo dell’aspetto redistributivo.

Alcuni grafici aiuteranno a farsi un’idea più chiara. La Cina, insieme ai paesi esportatori di greggio, è stata il paese che più di tutti ha contributo all’aumento del deficit fiscale dei paesi emergenti dal 2012 ad oggi come si può vedere qui. La qualcosa ha condotto a un notevole aumento del proprio debito pubblico. Al tempo stesso però, la Cina è il paese che esibisce l’aumento più notevole di diseguaglianza, come si può riscontrare osservando l’evoluzione dell’indice di Gini nel trentennio fra il 1985-2015. In sostanza, i benefici della crescita straordinaria vissuti dalla Cina, e malgrado un imponente stimolo fiscale recente, sono stati condivisi assai meno di quanto si pensi. La politica fiscale non è stata efficace (vedi grafico) e la distribuzione del reddito è rimasta profondamente diseguale. Fatto strano per un paese comunista.

Cronicario: Siamo più attivi e quindi più disoccupati

Proverbio del 2 maggio Non si deve chiedere al sale di essere dolce

Numero del giorno: 14,2 Quota % di lavoratori in UE con contratto temporaneo

Sembra che agli italiani sia tornata la voglia di lavorare, solo che a quanto pare non basta la buona volontà, serve pure qualcuno che il lavoro te lo offra e ti deve pure piacere. Sicché le nuove stime Istat su occupati e disoccupati ci raccontano di un paese dove al calo degli inattivi ha finito col corrispondere un aumento della disoccupazione (+41 mila) salita all’11,7%.

Il calo degli inattivi (-34 mila) implica che più persone abbiano dichiarato di cercare lavoro, non che lo abbiano trovato. In sostanza, non lavoravano prima e neanche adesso. E infatti il tasso di occupazione è rimasto incagliato al 57.6%, in lieve crescita ma basso.

La novità è che, al netto della componente demografica, ossia l’effetto naturale dell’invecchiamento sulle coorti statistiche, la componente che più di tutte è cresciuta a marzo in termini occupazionali è stata quella dei giovani 15-34enni.

E rimango sinceramente colpito dal fatto che questa (mezza) buona notizia arriva proprio nel giorno in cui Eurostat pubblica non solo i suoi dati sulla disoccupazione, al minimo da aprile 2009 (ma non per noi),

ma soprattutto lancia la sua #Youthweek: la settimana della gioventù in una delle aree più vecchie del pianeta.

No è una cosa seria. E noi italiani riusciamo nell’invidiabile risultato di essere i quart’ultimi per tasso di disoccupazione dopo Grecia, Spagna e Cipro, e terz’ultimi per numero di under 20.

Stavolta peggio di noi stanno solo i bulgari e i tedeschi. Capite perché la Banca centrale tedesca nel suo ultimo bollettino mensile ha lanciato l’allarme demografico? Inutile festeggiare, noi non siamo messi meglio.

A domani.