Etichettato: maurizio sgroi

La globalizzazione emergente. La pace nel Golfo isola la Turchia

L’annuncio che l’Arabia Saudita avrebbe riaperto il confine col Qatar, diffuso alla vigilia del vertice del Gulf Cooperation Council del 5 gennaio che ha deciso la distensione fra i paesi del Golfo, a vantaggio apparente del Qatar ha reso chiaro agli osservatori che i paesi arabi della regione hanno deciso di superare la disputa che ormai da anni oppone gli stati che ruotano attorno alla penisola araba.

Una decisione di real politik, probabilmente favorita dal crescere delle difficoltà finanziaria di questi paesi, in parte provocate dalla pandemia, in parte dall’andamento erratico del prezzo delle risorse energetiche, fotografato proprio di recente dalla Fed di New York.

Ma una decisione favorita anche dagli ultimi accordi promossi dall’amministrazione Usa, che hanno avvicinato gli Emirati Arabi ad Israele, e successivamente anche il Bahrain, e che hanno dato il via anche alla normalizzazione dei rapporti diplomatici con Israele anche di Marocco e Sudan. Fatti che hanno alimentato anche congetture più o meno fantasiose circa l’intenzione di Israele di mettere un freno all’influenza turca nella regione.

Vero o falso che sia, la distensione fra i paesi del Golfo rischia di non essere una buona notizia per Ankara, che dopo il sostanziale successo in Libia e nella disputa attorno al Caspio, rischia oggi di veder evaporare la sua influenza nell’area (e non solo) qualora venisse meno il suo principale finanziatore, ossia il Qatar (non a caso fra le richieste al Qatar c’era anche quella di chiudere una base turca), col quale ha costruito una solida alleanza ordita grazie anche ai buoni uffici dei Fratelli Musulmani, che i Sauditi salafiti vedono come il proverbiale fumo negli occhi.

D’altronde il Qatar, come d’altronde l’Arabia Saudita, non può permettersi ancora di largheggiare. A metà dicembre Fitch ha chiaramente auspicato una normalizzazione dei rapporti fra il Qatar e i suoi vicini, ricordando tuttavia come “l’alto debito pubblico rimarrà un peso per il rating sovrano del paese”. Si stima che il debito sul pil arriverà al 76% nel 2020 dal 60% del 2017, pure se si ipotizza che il paese lo riporterà al 64% quest’anno attingendo alle sue cospicue riserve per ripagare le obbligazioni in scadenza. A tal proposito, per quanto definiti “opachi”, quanto alla reale consistenza, le stime di Fitch quotano intorno al 137% del pil (240 miliardi di dollari) il valore degli asset esteri netti del paese in pancia alla Qatar Investment Authority (QIA).

Ma questi numeri non tengono conto delle “contingent liabilities”, ossia le garanzie che il Qatar ha offerto a diversi soggetti economici, a cominciare dalle banche locali, che hanno asset pari al 200% del Pil. Queste banche sono molto esposte all’interno, in particolare verso il settore immobiliare, e hanno cumulato esposizioni estere che adesso ammontano al 70% del pil (dato 2019). A ciò si aggiunga che Fitch stima nel 38% del pil il debito delle entità non bancarie, ma riconducibili al governo.

Al tempo stesso l’agenzia osserva che una graduale pacificazione dell’area potrebbe servire a sviluppare l’economia “non oil” sulla quale il Qatar, ma anche l’Arabia Saudita, si gioca il futuro prossimo. Come esempio basta ricordare che la chiusura degli spazi aerei sauditi ha costretto la Qatar airways a lunghi giri per articolare le sue rotte. Nel frattempo però i corposi impegni di bilancio hanno portato il governo in deficit fiscale.

D’altronde, proprio i rischi geopolitici esplosi nel 2017 con l’isolamento del Qatar da parte dei suoi vicini avevano indotto l’agenzia di rating a declassare il rating del piccolo paese. I torbidi sul mercato dell’energia hanno fatto il resto. Il governo ha dovuto posporre i propri piani di investimento, fra i quali quelli per lo sviluppo dell’industria del gas naturale liquefatto, che è la principale del paese. E questo, in mancanza di una chiara ripresa della domanda di energia o di un consolidamento fiscale, rischia di peggiorare la contabilità qatariota.

Ecco perché il riavvicinamento fra i paesi del Golfo e la fine della guerra fredda interna viene salutata con favore. Ed ecco perché continuare a sponsorizzare un partner “pesante” come la Turchia, che fa politica estera senza badare a spese, rischia di risultare un fardello troppo gravoso per il piccolo e ricco stato del Qatar.

Non tutto si può spiegare o determinare in funzione dell’economia, ovviamente. Però è buona regola tenerne conto. E i paesi del Golfo sembra l’abbiano capito.

Il decennio d’oro dei risparmiatori europei

Una ricognizione molto istruttiva contenuta nell’ultimo bollettino della Bce è un’ottima cura per la pandemia di luoghi comuni che affligge il nostro dibattito pubblico dal 2008, quando la Grande Recessione ha innescato nelle nostre società una vulgata che racconta di un notevole impoverimento collettivo che i dati mostrano essere vagamente esagerata. O quantomeno poco informata.

I dati in questione sono quelli dedicati all’andamento dei fondi pensione dell’eurozona, che nel decennio hanno mostrato una crescita notevole.

Ma che rimane poca cosa se la si confronta con quella registrata dalle altre categorie di asset che compongono il composito mondo delle istituzioni finanziarie non monetarie (non-MFI financial sector) nel vocabolario della Bce. Ossia tutte quelle entità che pur facendo girare i soldi – e anche parecchi – non sono tecnicamente banche perché non emettono moneta.

All’interno di questa categoria ci stanno le compagnie di assicurazione, i fondi di investimento e le OFIs, che sta per Other financial intermediary. Il grafico sotto misura gli andamenti di queste istituzioni dal 2008 al 2019. La scala sinistra misura gli asset in valore, la destra gli incrementi in percentuale.

I due grafici letti insieme raccontano tutto quello che c’è da sapere sugli andamenti di queste entità.

La crescita dei fondi pensione è stata ragguardevole dal 2008 in poi – gli asset sono quasi raddoppiati arrivando a quasi 3 trilioni, con un peso sul pil dell’area passato dal 13% del 2008 al 25% del 2019. Poca cosa rispetto al valore dei fondi delle pensioni private Usa, che ormai quotano il 140% del pil. Ma comunque importante. Queste entità raccolgono il risparmio previdenziale di 75 milioni di europei, che non sono proprio una minoranza fortunata. Ma una sostanziale maggioranza relativa.

Il secondo grafico ci racconta come si siano evolute le diverse classi di asset, organizzate per entità. Vale la pena notare il notevole aumento degli asset dei fondi di investimento, che spesso vengono alimentati proprio dal risparmio previdenziale. Quest’ultimo inoltre è un forte investitore anche nel mercato obbligazionario.

Complessivamente l’evoluzione del risparmio europeo – senza considerare quello allocato nelle banche – è molto positiva. Da poco più di venti trilioni, nel 2008, si è arrivati a circa 40 nel 2019. Niente male per un decennio di crisi.

Lo smart working rimarrà fra noi anche dopo la pandemia

Un breve quanto interessante paper pubblicato dal NBER ci comunica un’informazione molto utile su una delle tante questioni nascoste che sottostanno allo smart working, che si è diffuso pandemicamente insieme al Covid. E’ bene appuntarsi, questa nota, perché domani, quando il virus sarà solo un brutto ricordo, è assai probabile che lo smart working rimarrà fra noi, in versione riveduta e corretta, quale lascito – uno dei migliori si spera – di questo periodo orribile.

D’altronde sarebbe difficile tornare indietro. La pandemia ha mostrato che molta parte della nostra vita negli uffici, non per tutti certo, ma per molti, può essere tranquillamente svolte fra le mura domestiche, con evidenti vantaggi per i lavoratori, che possono organizzare meglio le proprie settimane, l’ambiente, che potrà godere di minor congestioni, e, dulcis in fundo, per i datori di lavoro.

Questi ultimi sono di solito quelli meno considerati. La consuetudine ci fa credere che siano loro i primi – e gli unici – a rimetterci, rinunciando alla prestazione in presenza, che potremmo definire il prezzo minimo che un qualsiasi lavoratore paga in cambio del suo diritto alla retribuzione. Se il lavoratore viene pagato senza venire in ufficio è del tutto ovvio che un normale datore di lavoro coltivi qualche dubbio sulla convenienza di questo contratto.

Ma questo sentire, frutto di epoche lontane, ha senso economico solo in quelle prestazioni lavorative – che sono ancora un’ampia maggioranza – nelle quali la presenza è la pre-condizione della prestazione. Per le altre, pensate ad esempio al vasto mondo dei servizi, rinunciare alla presenza in ufficio può rivelarsi persino conveniente per i datori di lavoro, che si accorgono d’improvviso come sia migliorata la propria contabilità dei costi.

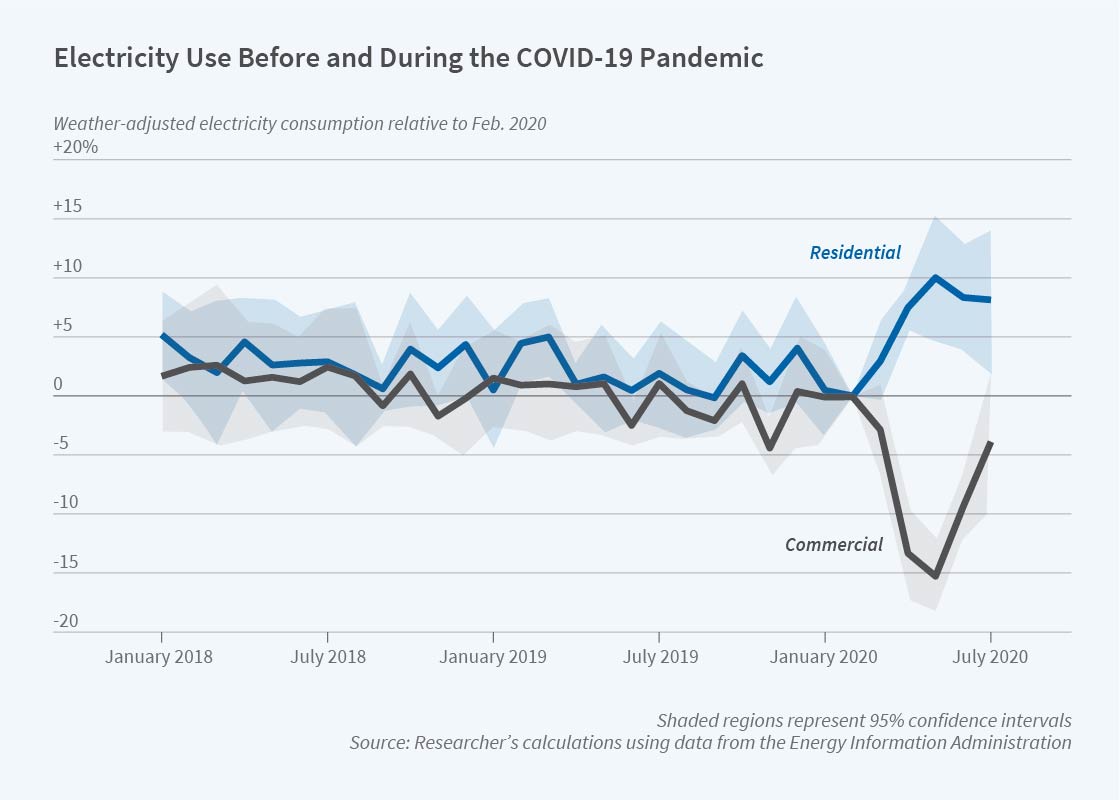

Ed ecco che il paper NBER, che quantifica i consumi elettrici delle famiglie e delle imprese durante il lockdown, ci viene in aiuto. Indagine limitata, ovviamente, e per giunta solo agli Stati Uniti. E tuttavia sufficiente a sollevare domande – chi paga il costo dello smart working – e questionare antiche consuetudini. Il grafico sotto è più che eloquente.

Volendo quantificare, lo studio ha calcolato che gli americani hanno speso sei miliardi di dollari in più di consumi elettrici nelle abitazioni nel periodo fra aprile e luglio del 2020, rispetto allo stesso periodo del 2019. Dal che si deduce che le imprese abbiano risparmiato questi soldi. Almeno in buona parte, visto che una quota non calcolabile di questi consumi li hanno effettuati gli americani rimasti a casa senza lavoro.

In percentuale, nel secondo quarto del 2020 i consumi residenziali sono aumentati del 10%, a fronte di una diminuzione del 12% di quelli commerciali e addirittura del 14 di quelli industriali. Nelle 10 grandi aree metropolitane, i consumi residenziali sono stati ancora più elevati, conseguenza della circostanza che la percentuale di smart worker è stata circa 10 punti percentuali più elevata della media nazionale. Ciò significa che le aziende di queste aree hanno risparmiato anche di più.

Questi risparmi vanno aggiungersi ad altri. Basta ricordare solo alcuni dei costi che un’azienda deve sostenere per la presenza in sede dei propri dipendenti. I buoni pasto, per fare un esempio minimo. L’affitto di una sede, come caso limite. E basta osservare gli andamenti del settore immobiliare commerciale e direzionale – collassato durante i lockdown a differenza di quello residenziale – per capire come questi costi non siano affatto banali.

Lo studio sottolinea anche un’altra questione che solleva qualche dubbio sulla correlazione positiva fra smart working e ambiente. “Lavorare e studiare da casa – spiega il paper – ha un costo, soprattutto per chi vive in grandi case di periferia. Queste case, in media, non sono efficienti dal punto di vista energetico come scuole ed uffici. Questa riduzione dell’efficienza energetica diurna controbilancia parzialmente il risparmio energetico associato alla riduzione del pendolarismo”.

A conti fatti, pure al netto dei costi, lavorare da casa piace ai lavoratori e conviene in qualche modo pure alle imprese. L’ambiente magari ne gioverà meno, ma non ha mai avuto voce in capitolo. Queste poche osservazioni rafforzano, se possibile, il ragionevole convincimento che alla fine della pandemia lo smart working resterà fra noi.

Cartolina. Alle prime luci dell’ombra

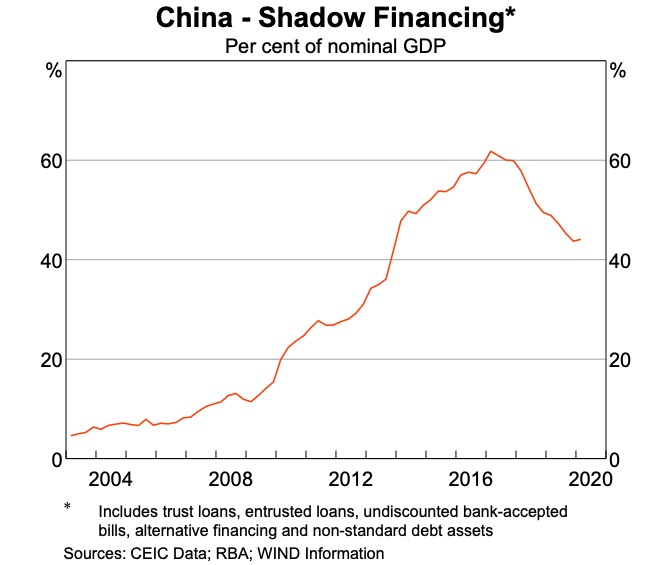

Cresciuta all’ombra di un credito disordinato e insieme pianificato, dicono che la Cina adesso abbia deciso di mettere un freno al suo fiorente settore bancario ombra, che tante preoccupazioni ha suscitato, arrivando a misurare fino al 60 per cento del pil. Che la Cina abbia di mettere ordine nel suo disordine, suscita una certa letizia nel mondo, che associa questa assennatezza al ruolo di crescente importanza globale della potenza emergente che condurrà il paese – e questo è l’auspicio – a convertire la sua moneta. Ossia a una piccola rivoluzione finanziaria. Una conversione – che da fatto tecnico diviene squisitamente politico – con la quale la Cina celebra la sua adesione alla religione del Secolo. Per uno squisito paradosso, le prime luci del capitalismo, regolato e internazionalista, iniziano a dissipare l’ombra del capitalismo di stato cinese, proprio mentre nel resto del mondo sembra accada il contrario. La Cina, forse, un giorno vedrà la luce. Il resto del mondo chissà.

La ricchezza americana corre lungo le autostrade

In un paese come il nostro, dove la cultura del trasporto appartiene a una nicchia di appassionati e l’importanza della logistica viene costantemente sottovalutata, non dovremmo mai stancarci di ripetere un vecchio proverbio cinese che suggeriva a chi volesse diventar ricco di costruire una strada. O, per dirla con le parole della modernità, se si vuole sviluppare un’economia, sia nel suo mercato interno sia all’esterno, è necessario disporre di un sistema evoluto di trasporti, nelle sue diverse modalità, che aumenti la crescita favorendo lo sviluppo di piattaforme logistiche efficienti. Che vuol dire diminuire i costi di trasferimento di uomini e cose e quindi anche le ragioni di scambio.

Si tratta di considerazioni ovvie che non avrebbero bisogno di essere ripetute, ma che vale la pena ricordare quando si trovano storie molto interessanti come quella raccontata in un recente paper pubblicato dal Nber, dedicato all’analisi del contributo dello sviluppo delle autostrade per l’economia americana.

Basta un dato, ricavato dal modello sviluppato dagli autori, per dare l’idea di cosa stiamo parlando: senza il sistema delle Interstate Highway System (IHS), una ragnatela di oltre 211.000 miglia, gli Usa avrebbero avuto un pil reale inferiore di oltre 619 miliardi, circa il 3,9%. Un quarto di questa perdita sarebbe dovuta al diminuito accesso ai mercati internazionali.

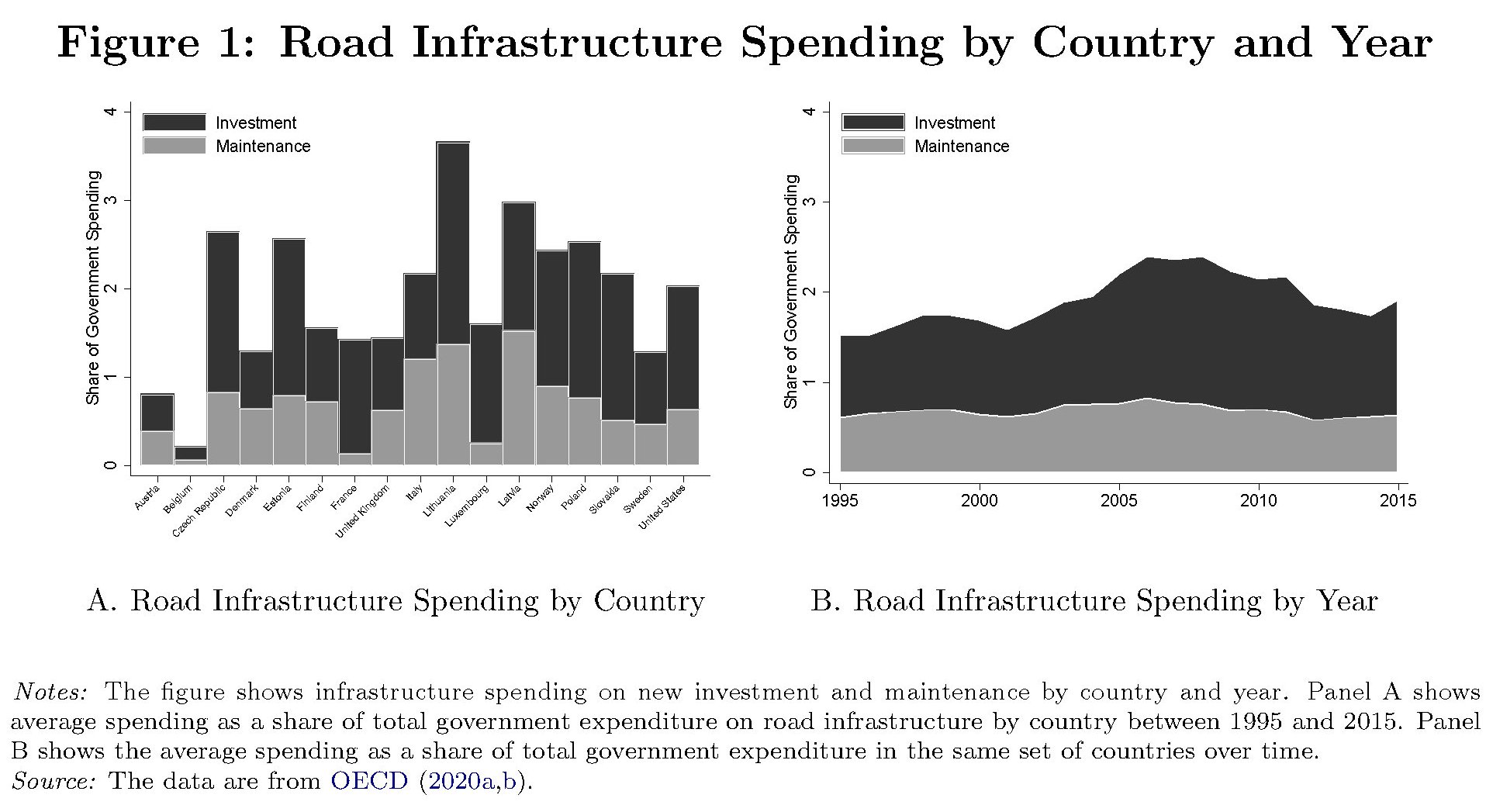

Questa premessa, che in qualche modo anticipa le conclusioni, ci consente di apprezzare meglio il grafico sotto, che illustra l’andamento di della spesa in infrastrutture per il trasporto in diversi paesi e il suo andamento nel tempo.

Il grafico di destra ci comunica un’informazione interessante la spesa per gli investimenti per le infrastrutture è cresciuta regolarmente per tutta la prima metà del decennio del XXI secolo, per iniziare il suo declino nella parte finale del periodo, quando si consuma la tragedia della Grande Recessione. Le medie raccontano che i paesi Ocse, fra il 1995 e il 2015 la spesa per infrastrutture è stata all’incirca del 2% della spesa globale del governo.

Quindi la spesa per infrastrutture cresce mentre si sviluppa la grande internazionalizzazione del commercio cominciata con l’ingresso della Cina nel Wto. Chiedersi se venga prima l’investimento nelle infrastrutture o l’aumento degli scambi è come domandarsi se venga prima l’uovo o la gallina o, per ricordare un vecchio koan, quale sia il battito di una mano sola. Ciò che conta è il fatto: l’internazionalizzazione e lo sviluppo delle infrastrutture, e quindi dei sistemi di trasporto, camminano a braccetto.

Anche su questo l’esame del caso americano ci fornisce un altro spunto di riflessione. Analizzando il contributo di alcuni segmenti della rete autostradale ai processi di internazionalizzazioni commerciale, viene fuori che c’è una “interazione tra infrastrutture di trasporto nazionali e commercio internazionale”.

Se costruisci una strada diventi ricco appunto. Non si ripete mai abbastanza.

Alle origini del trading algoritmico nel mercato valutario

All’inizio, quando ancora il significato della parola algoritmo non presumeva chissà quali esoterismi, gli Execution algorithms che operavano nel mercato valutario (FX) erano poco più che programmini che si limitavano a spezzettare un ordine in un numero x di ordini più piccoli – i cosiddetti “child orders” – che venivano eseguiti a intervalli di tempo che variavano in ragione delle esigenze dei negoziatori, invece che tutti contemporaneamente. Questo ovviamente nell’ipotesi che la strategia di trading non prevedesse, come accade a volte, di impostare contemporaneamente ordini di vendita e di acquisto nel book di negoziazione.

Quel mondo è finito ormai da tempo. La rivoluzione hi tech ha provocato una notevole diffusione di queste tecnologie, che nel frattempo si sono evolute nell’ingegneria e nella capacità di calcolo, pure se, come nota la Bis nel suo rapporto dedicato al tema, “non sono ancora dominanti nel mercato valutario”. Tale progresso è stato guidato dalla progressiva “elettrificazione” degli scambi, iniziata nei mercat dell’equity e da lì transitata verso il mercato FX.

Fra il 2010 e il 2019 gli ordini eseguiti con sistemi elettronici sono passati dal 50 al 70% del totale. Da qui all’uso di algoritmi, grazie anche ai progressi effettuati sul versante della regolazione, il passo è stato brevissimo.

In questi dieci anni, ossia da quando i “child orders” hanno iniziato a girare sui mercati, gli algoritmi sono arrivati a pesare fra il 10-20% delle contrattazioni spot globali, circa 400 miliardi di controvalore al giorno. Ma ciò che conta è che i programmi si sono evoluti. Sono diventati adattativi e hanno imparato a rispondere in tempo reale alle oscillazioni dei mercati, divenendone perciò essi stessi protagonisti. Ed è in questa evoluzione che si annida il rischio.

Il rapporto ne elenca alcuni, ma quello più interessante da sottolineare è quello inerente alla natura stessa di questi meccanismi: il cosiddetto “self-reinforcing feedback”. La natura pro-ciclica, potremmo dire col linguaggio degli economisti. Oppure, più semplicemente, che tendono a replicare – aggravandola – una tendenza del mercato. Anche in ragione del fatto che chi usa queste strategia di solito è un grosso calibro, del mercato. Non è certo un caso che queste tecnologie si siano diffuse nell’ultimo decennio, connotato da una notevole volatilità nei mercati FX: “il forte aumento dell’utilizzo di algoritmi FX a marzo 2020, quando la volatilità del mercato ha raggiunto massimi pluriennali a causa del Covid-19, suggerisce che gli EA rimangono uno strumento utile per gli utenti anche durante i periodi di aumento della volatilità”, dice la Bis. Ma potremmo anche sospettare che siano questi strumenti a favorire la volatilità.

A tal proposito vale la pena spendere due righe sulle banche centrali, alcune delle quali – cinque sulle quindici monitorate dalla Bis – è risultato facciano uso di questi algoritmi. Ciò per i motivi più svariati che trovate elencati nel grafico sotto.

Una di queste banche centrali – non sappiamo purtroppo quale – ha dichiarato che gli gli algoritmi per quasi il 90% del volume complessivo delle sue operazioni. Due, più moderate, si fermano intorno al 30%, mentre le ultime due si limitano al 10%. Non sappiamo quali siano queste banche, ma solo che operano nei mercati avanzati. Meglio ricordarlo.

(2/fine)

Puntata precedente: La rivoluzione algoritmica investe il mercato valutario

Un network di prestatori, ma un solo “salvatore”

Un recente bollettino pubblicato dalla Bis fornisce ulteriori informazioni sul funzionamento del sistema di swap fra banche centrali e Fed, che abbiamo già osservato in diverse occasioni e che anche in questa crisi ha dato notevole prova di sé, consentendo a centinaia di miliardi di dollari di viaggiare agevolmente lungo tutto il mondo per contenere le frizioni finanziarie provocate dalla pandemia.

Detta semplicemente, il sistema, che si articola lungo un network di 14 banche centrali oltre alla Fed nel ruolo di primum inter pares, essendo l’emittente della valuta utilizzata per gli swap, consente letteralmente di tenere in piedi l’architettura finanziaria che regge l’economia internazionale. Questi “salvatori” fanno arrivare ossigeno ai mercati quando lo stress lo fa venire meno. Quindi liquidità che evita pericolosi “grippaggi” del motore finanziario globale.

L’ultimo che abbiamo scampato è quello generato dalla crisi Covid, nella prima metà di quest’anno, quando il costo di prendere a prestito dollari andò alle stelle. Circostanza molto pericolosa per gli equilibri globali, denotando la difficoltà di procacciarsi a prezzi sostenibile la valuta che serve a regolare molte prestazioni.

L’attivazione delle linee di swap, che arrivò a un picco di 449 miliardi di prestiti a maggio, consentì di rilassare notevolmente le condizioni globali dei finanziamenti in dollari. “Al tempo stesso – sottolinea il Bollettino – l’uso delle linee di swap ha generato un forte aumento dei flussi bancari transfrontalieri globali, in particolare delle attività transfrontaliere delle banche situate negli Stati Uniti”. Un chiaro segnale “di un improvviso aumento della domanda globale di liquidità in dollari, un sintomo di un sistema sotto stress. In effetti, la Fed ha fornito uno “grande scoperto di dollari” per sostenere il sistema finanziario globale in dollari.

Che è come dire che il “salvatore” in effetti è la Fed, le altre banche centrali (BC) sono cinghie di trasmissione del sistema, per usare una vecchia espressione, così come a loro volte lo sono le banche commerciali per le BC, visto che i loro bilanci di fatto riflettono “in chiaro” l’operare degli swap. Per dare un’idea, basti considerare che i flussi bancari trans-frontalieri sono aumentati di circa un trilione, un terzo del quale grazie all’azione di banche locate negli Usa.

Stando ai calcoli della Bis alla fine di marzo ben 358 miliardi di dollari attinti dagli swap erano stati “risucchiati” dalle banche giapponesi, europee e britanniche, rispecchiandosi tali “tiraggi” nell’aumento di debiti delle loro affiliate negli Usa. Una situazione che si è normalizzata nel giugno scorso, quando le tensioni si affievolirono insieme all’uso degli swap. “Tutto ciò suggerisce uno stretto legame tra le posizioni bancarie transfrontaliere e l’uso di linee di swap in dollari”, come suggeriscono la Bis e insieme il buon senso.

D’altronde, non potrebbe essere diversamente, in un mondo che conta in dollari. Il “grand dollar overcraft” illustrato dalla Bis – “un maxi scoperto denominato in dollari” potremmo tradurre approssimativamente – è inerente alla costruzione del nostro mondo dove opera un “sistema finanziario globale fortemente dipendente dall’uso del dollaro”.

In questo sistema fortemente gerarchizzato, le banche commerciali trovano nella banca centrale il loro prestatore di ultima istanza, e a loro volta le banche centrali trovano nella Fed la Grande Prestatrice di ultima istanza quando lo stress non è sopportabile dalle line di resistenza nazionali. Un meccanismo che si può osservare all’opera nello schema semplificato sotto che esemplifica un passaggio di swap fra la Fed e la BoJ.

Il “grand dollar overcraft – spiega la Bis – riflette il ruolo critico della Fed come backstop per il sistema finanziario globale basato sul dollaro”. O, potremmo dire con linguaggio diverso, il ruolo fondamentale della Fed come strumento strategico dell’egemonia finanziaria degli Usa nel mondo. Chi pensa di poter sfidare questa egemonia deve iniziare da qui.

L’economia è immaginaria: viaggio breve alle origini del pensare economico

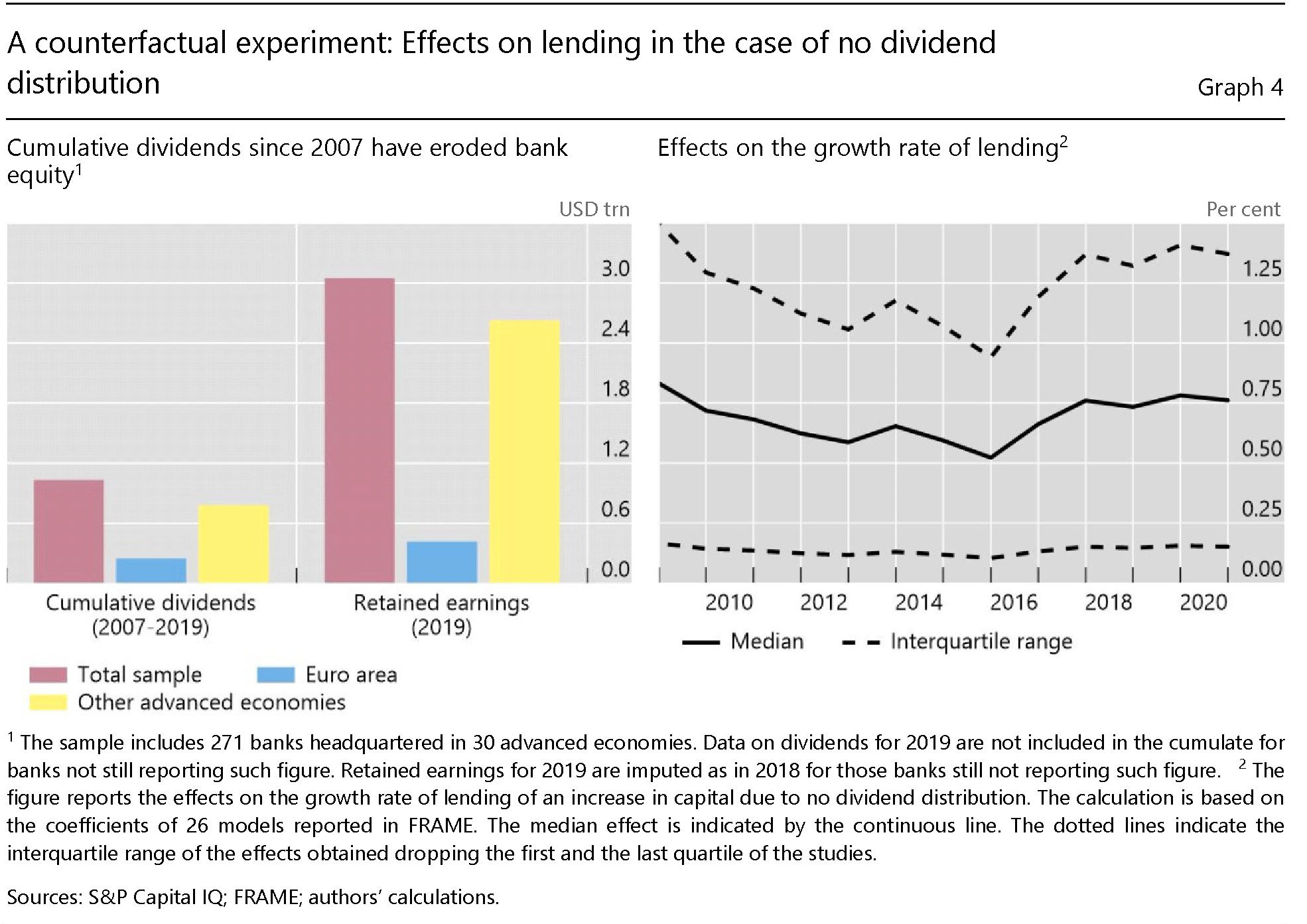

Il dilemma bancario fra dividendi e prestiti

Non si riflette mai abbastanza sulla singolarità del business bancario nelle nostra società. Ossia sulla circostanza che alle banche si chieda sostanzialmente di svolgere una funzione pubblica – come tale almeno viene considerato il concedere credito – mentre si sottolineano le loro squisite caratteristiche private, che implicano innanzitutto perseguire il profitto e quindi la soddisfazione degli azionisti.

Da tali dilemmi, ben noti agli istituti di credito che intermediano fra noi e la banca centrale, nascono narrazioni più o meno orride sulla cattiveria delle banche, da sempre additate al pubblico ludibrio, in omaggio all’equazione che vuole diabolico chi manovri lo sterco di diavolo, ossia il denaro. Da qui procedono diversi populismi e atteggiamenti vindici che spesso trovano nell’esazione fiscale aggravata imposta dai governi il giusto sollievo, a omaggio del popolo votante. Lo stesso che poi pietisce il credito, per pagarsi i desideri, più o meno minuti, o i grandi sogni.

Ed ecco che la contraddizione che anima la nostra commedia socio-economica, costantemente ritmata dal dissidio fra l’interesse privato e quello pubblico, che in comune hanno solo l’interesse per il denaro. Quest’ultimo rivelandosi come l’autentico collante nelle nostre società secolarizzate, e perciò materia squisitamente politica, sia quando ne circoli poco che troppo.

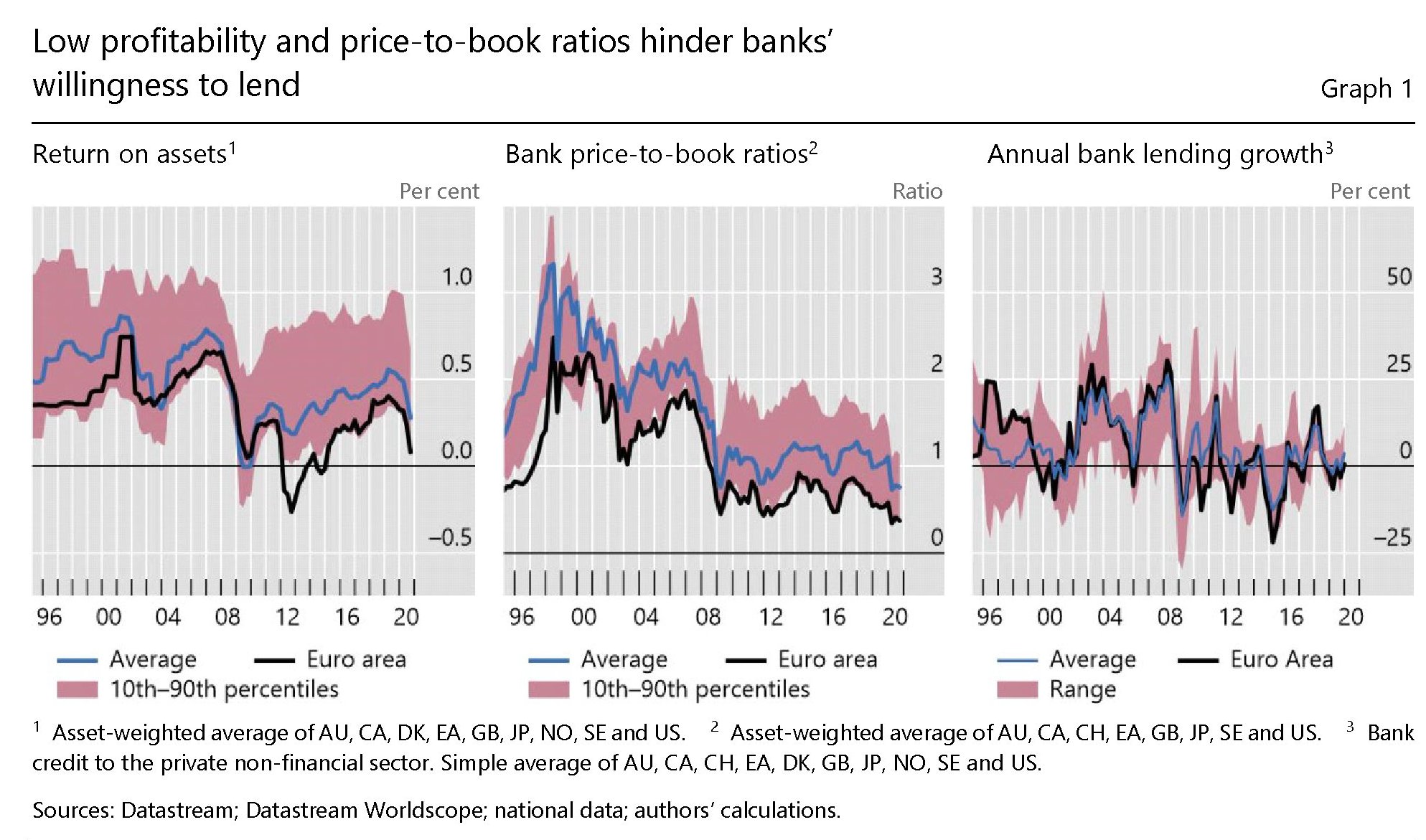

Di tale contraddizione se ne trova ampia traccia, persino documentata da argute osservazioni tecniche, in un paper pubblicato dalla Bis che trattando delle policy per l’erogazione dei dividendi bancari, tocca il cuore del problema, arrivando a una conclusione puramente controfattuale. Ossia che se le banche avessero pagato meno dividendi, avremmo conosciuto una crisi del credito meno acuta di quella seguita al terribile 2008.

E poiché emerge che i dividendi li pagano le banche meno profittevoli, che solitamente sono quelle con rapporto fra prezzo e valore di libro basso, ecco che il paradosso si esprime in tutta la sua ampiezza: chi presta meno, guadagna meno, ma paga meglio gli azionisti. Le banche sono cattive. Ma in fondo solo perché fa comodo a chi le gestisce e le possiede.

Sicché il sentimento privato prevale sulla ragione pubblica. E non potrebbe essere diversamente. A meno che il potere pubblico – in tal senso la decisione di molti regolatori di bloccare i dividendi durante la crisi Covid – non prenda il sopravvento. Ed ecco spiegato perché nel nostro tempo il potere pubblico sia sempre più invocato.

Consolazione magra, a ben vedere. Chi evoca maggiori poteri pubblici non dovrebbe mai dimenticare che il prezzo lo pagano le libertà economiche private, che sono l’anticamera della libertà pura e semplice, come insegnavano i vecchi economisti. Chiunque lo dimentichi è destinato a ripetere errori già conosciuti, ma purtroppo dimenticati, rileggendo al lume di un rancore sociale – comprensibile quanto insensato – quello che è un puro problema di organizzazione: il modo in cui, vale a dire, debba essere regolata la funzione del credito.

Tornando alle analisi della Bis, alcune cose utili le possiamo già imparare. Le osservazioni degli autori sono state condotte su un gruppo di 271 banche di 30 paesi ad economia avanzata. Come determinanti della decisione di erogare dividendi sono stati considerati il livello di profittabilità, il tasso di crescita totale degli asset, la grandezza dell’azienda e infine il price to book ratio. Il tutto è stato rapportato alle condizioni di crescita dei paesi.

Dalle osservazione emerge che “la propensione a pagare i dividendi è positivamente correlata alla redditività di breve periodo e alla dimensione della banca, ma non con le variazioni annuali del totale attivo”. Soprattutto “è importante sottolineare che troviamo che le banche hanno una maggiore propensione a pagare i dividendi quando il rapporto prezzo/valore contabile (price-to-book ratio, ndr) è basso”. Una situazione comune a molte banche in questo periodo, fra le quali quelle dell’eurozona.

Una circostanza alla quale assai probabilmente contribuisce il protratto declinare dei tassi di interessi, come sembra confermare un nutrito pacchetto di studi citati nel paper.

Questo declinare dei tassi, che erode la profittabilità, determina a sua volta un assottigliarsi delle valutazioni del valore azionario delle banche, col risultato di far diminuire il price-to-book ratio e quindi – indirettamente – favorire la distribuzione di dividendi pure se ciò diminuisce la loro capacità di dare a prestito. Ed ecco il dilemma apparire nella sua drammatica chiarezza.

Per osservarlo meglio gli autori hanno condotto un esercizio controfattuale dal quale emerge che se le banche non avessero distribuito dividendi, dopo la crisi del 2008, accumulando nel loro capitale queste risorse economiche, “gli effetti potenziali sui prestiti sarebbero stati sostanziali”.

Si parla di una capacità teorica di prestito maggiore per una quota che oscilla fra il 2 il il 16% a seconda del modello utilizzato per le stime, che avrebbero potuto generare un pacchetto di risorse compreso fra i 7 e il 10 trilioni di prestiti da utilizzare nella corrente crisi pandemica, che corrispondono a una quota dell’11-15% del pil dei 30 paesi considerati nello studio.

Ed ecco perché la decisione di bloccare la distribuzione dei dividendi viene considerata opportuna, se non salutare. A ben vedere, la differenza fra distribuzione dei dividendi e distruzione dei dividendi è molto sottile. I governi lo sanno bene. I banchieri meglio.

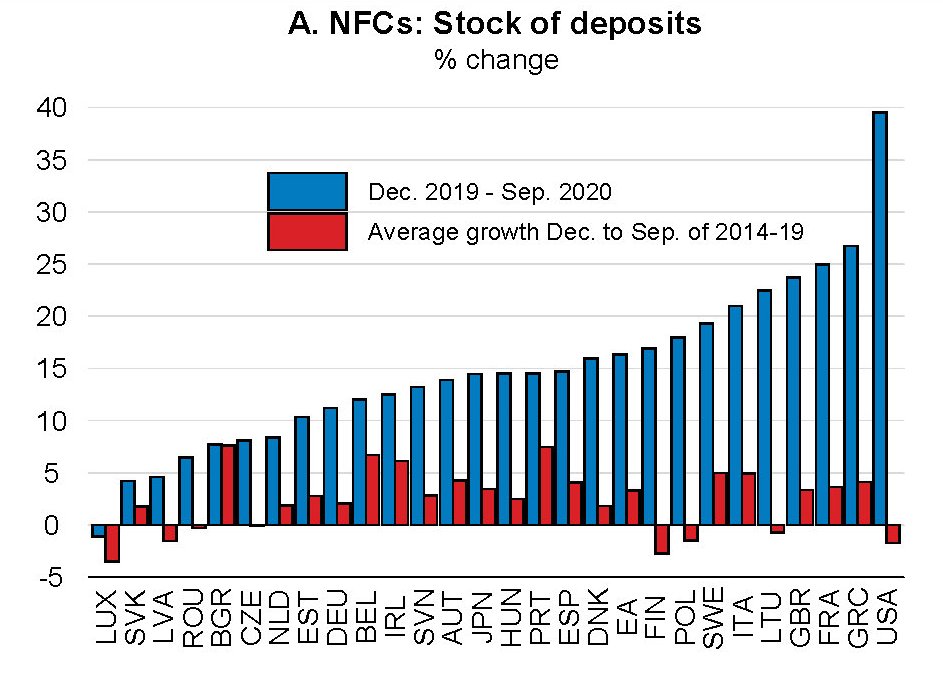

Il risparmio forzato si “addormenta” nei conti correnti

Uno dei fenomeni che ha contrassegnato le cronache economiche di questa pandemia è stata la costante crescita dei tassi di risparmio, indotto dai vari lockdown, che si è manifestato nell’aumento dei depositi bancari. Questo risparmio “forzato” è stato pressoché generalizzato, con incrementi anche sostanziali, come quelli osservati da Ocse per il caso americano.

Andamenti simili si osservano anche fra le aziende.

Anche per questo settore, si segnala l’impennata dei risparmi corporate per gli Usa.

Ciò spiega perché l’Ocse parli di “crescita senza precedenti nei depositi bancari”, che si comportati esattamente all’opposto di come reagirono all’epoca della grande crisi finanziaria del 2008, quando si contrassero bruscamente. Una circostanza osservata anche dal nostro Censis, nel suo ultimo rapporto sulla società italiana.

Ovviamente molti fattori hanno contribuito a determinare questo esito. Le misure di contenimento, che hanno impedito materialmente di poter effettuare molte spese. Un effetto che “dovrebbe essere temporaneo”, ossia legato alla straordinarietà dell’evento che ha creato una bolla di risparmio destinata a sgonfiarsi non appena tutte le condizioni di normalità saranno ripristinate.

Lo dimostra il fatto che la crescita dei depositi abbia rallentato nei mesi successivi al lockdown, pur se rimanendo a livelli superiore di quelli delle medie.

Le misure di contenimento, peraltro, hanno avuto l’effetto di colpire i consumi di alcuni servizi ad alto valore, utilizzati dai soggetti più dotati finanziariamente. Si pensi ai viaggi aeri internazionali, o ai servizi di ristorazione. Col risultato che questi soggetti hanno risparmiato forzatamente quote percentuali importanti del loro reddito che, essendo elevato, ha finito col generare una notevole crescita dei risparmi in valore assoluto.

Fra le imprese, invece, la tendenza ad aumentare i risparmi può essere stata indotta da una parte dall’aumento dei ricavi, di cui alcuni settori hanno goduto. Dall’altra dal fatto che molto imprese hanno pensato di fare risparmi precauzionali per prevenire eventuali mancanze di liquidità.

Sia famiglie che imprese hanno potuto risparmiare di più anche perché i governi hanno rilassato gli obblighi fiscali, lasciando quindi nelle loro tasche maggiore liquidità per la gestione delle emergenze.

Ma più interessante delle cause, di questo risparmio forzato, sono gli effetti che tale fenomeno può generare in futuro. In sostanza la domanda è cosa succederà a questo eccesso di risparmio, che, come si può osservare dal grafico sotto, risulta molto corposo.

In teoria tornando alla normalità questa eccedenza dovrebbe anche’essa normalizzarsi, finendo con l’alimentare la domanda aggregata per il tramite dell’aumento dei consumi e degli investimenti. Il grafico sopra (pannello D) mostra che l’eccesso di risparmio delle famiglie è relativamente piccolo rispetto al totale dei consumi, mentre è molto più sostanzioso rispetto al Pil. Il che, scrive Ocse, “suggerisce un impatto potenziale aggregato più grande”.

Ma purtroppo la realtà non ha mai comportamenti lineari come vorrebbe la teoria. “Ci sono alcune ragioni per le quali il risparmio in eccesso può non alimentare la domanda aggregata”, pure non tenendo conto del deficit di fiducia che potrebbe frenare la spesa. Per esempio, “la distribuzione dei depositi può essere distorta”.

L’Ocse fa alcuni esempi. “Se l’aumento dei depositi delle imprese è stato determinato da alcune grandi aziende che hanno beneficiato della crisi, in particolare nel settore tecnologico, è improbabile che i depositi in eccesso stimolino i futuri investimenti nell’insieme dell’economia. Allo stesso modo, se l’aumento dei depositi delle famiglie fosse principalmente guidato da famiglie ad alto reddito con a propensione marginale relativamente bassa al consumo, la riduzione dell’incertezza e delle misure di contenimento non porterebbero necessariamente a un rafforzamento generalizzato dei consumi”.

Detta semplicemente, il denaro potrebbe rimanere addormentato nei conti correnti. Col risultato che ne beneficeranno solo i titolari.