Etichettato: maurizio sgroi

Le basi teoriche delle monete digitali

Per comprendere l’entità della trasformazione che l’avvento delle monete digitali sta provocando nel cuore dell’infrastruttura finanziaria globale – ossia il sistema monetario – dobbiamo innanzitutto capire cosa sia un sistema monetario e come funzioni. O almeno come abbia funzionato fino ad ora.

“Tradizionalmente – scrivono gli economisti autori del paper pubblicato dal Nber che ha ispirato questa miniserie – i sistemi monetari sono stati organizzati attorno a un’ancora. Ogni strumento di pagamento, nel sistema monetario, è collegato a un ammontare fisso di questa ancora, che può assumere varie forme, come una commodity o una fiat currency”.

Proviamo a semplificare. Un sistema monetario si articola in uno strumento di pagamento e un sistema di pagamento che ne favorisce la circolazione. Lo strumento di pagamento è sostanzialmente una moneta che trova la sua fondazione in qualcosa. Questo qualcosa in passato ha assunto varie forme: sale, tabacco, conchiglie, bastoncini di legno, seta, metalli più o meno nobili, fino perdere la sua ancora merceologica e diventare fiat currency, ossia moneta fiduciaria che trova la sua fondazione in una banca centrale indipendente, ma comunque collegata al governo, visto che è ormai opinione comune che la moneta sia un bene pubblico (“government-issued fiat currency“). L’età delle monete fiduciarie è cominciata con la fine del sistema di Bretton Woods, determinata dalla decisione statunitense (1971) di abolire la convertibilità in oro del dollaro.

L’abolizione della convertibilità è stato il primo passo concreto verso la “smaterializzazione” della moneta. Nel senso che la quantità dello strumento di pagamento, non essendo più limitata da un qualche tipo di commodity, preziosa e stabile abbastanza da fungere da valido sottostante, è virtualmente illimitata. E infatti la quantità di moneta in circolazione continua a crescere da decenni. La convertibilità, per dirla con le parole dei nostri autori “effettivamente lega le mani all’emittente”.

Al tempo stesso però la convertibilità garantisce alcuni vantaggi. Ad esempio uno strumento di pagamento convertibile conserva le caratteristiche tipiche della moneta come l’essere una riserva di valore o una unità di conto. Pensate ai depositi bancari. Sono strumenti convertibili in moneta fiduciaria in qualsiasi momento. La banca, quindi l’emittente, quindi ne garantisce la convertibilità. Quindi la fine delle monete merce non implica la fine della convertibilità. Semplicemente questo concetto si applica ai diversi strumenti di pagamento che circolano nel sistema dei pagamenti.

La questione della convertibilità è al centro della digitalizzazione della moneta. Nel senso che sono state emesse diverse valute digitali che hanno come sottostante monete fiat, e altre sicuramente saranno emesse in futuro. Si pensi a Libra: una stable coin agganciata a un paniere di valute “reali”. Ma Libra sarà solo l’ultima arrivata nel mondo dell cosiddette stable coin, ossia le criptovalute “agganciate” a valute reali. Una fra le più conosciute è Tether, che è agganciata al dollaro. Per i gestori di queste monete la convertibilità offre la possibilità di gestire la quantità di moneta emessa mantenendo il valore del tasso di cambio con la moneta sottostante. Ma anche se dovessero decidere di deviare dai target iniziali – ad esempio svalutando la moneta digitale – non subirebbero conseguenze legali.

Correlato al concetto di convertibilità è quello di moneta interna o esterna (“inside and outside money”). Una moneta interna rappresenta il debito di un emittente privato, che tale appare sul suo bilancio, che deve essere restituito a richiesta del soggetto che detiene lo strumento di pagamento. Quindi una moneta interna si definisce a “offerta netta zero” (“zero net supply”). Si pensi sempre al deposito bancario o ad alcuni token, come quello di Alipay. Una moneta esterna, al contrario, non rappresenta un debito per alcuna entità privata (la banca centrale non è un’entità privata e infatti le banconote sono un debito nel bilancio della BC), anche se può avere come sottostante altre monete. In tal senso, le monete fiat dei vari governi e le criptovalute sono monete esterne.

Un altro concetto che bisogna tenere presente è la distinzione fra “account based money” (ABM) e “token money” (TM). Tale distinzione trova la sua radice nelle modalità di verifica del sistema di pagamento. Nei sistemi ABM si deve procedere sempre alla verifica dell’identità del pagatore prima di autorizzare il pagamento. Si pensi sempre al funzionamento di un conto corrente. Se la banca effettua un pagamento non autorizzato dal proprietario del conto ne risponde patrimonialmente. In un sistema TM, invece, si deve verificare che l’oggetto che consente lo scambio sia autentico. Il denaro contante è il classico esempio di token money. In un pagamento TM chi riceve lo strumento di pagamento lo accetterà solo se confida nella sua autenticità. La moneta elettronica moderna e le criptovalute sono TM. I sistemi di pagamento con TM non si curano dell’identità del possessore degli strumenti, che viene (dovrebbe essere) garantita dalle procedure di autenticazione.

Tenendo a mente queste distinzioni, possiamo dedurre che le ABM generano inside money collegate alla creazione di credito, al contrario di quanto accade con le TM. Per questa ragione si dice che le banche commerciali creano moneta tramite i depositi. Ma moneta con le caratteristiche che abbiamo detto. Le implicazioni di un’espansione monetaria di inside money, perciò, sono diverse da quelle di un’espansione di outside money.

C’è ancora un altro concetto che dobbiamo comprendere per analizzare meglio lo stato di alcune valute digitali: quello di valuta indipendente. Un insieme di strumenti di pagamento realizza una valuta indipendente quando questi strumenti sono tutti denominati nella stessa unità di conto e ognuno di loro, all’interno della valuta, è convertibile negli altri. Tale caratteristica è comune a molte valute digitali, come d’altronde è tipica delle criptovalute fiat (Bitcoin e Ether sono inconvertibili e hanno una propria unità di conto).

Questi pochi elementi teorici servono a capire perché l’avvento delle monete digitali sia capace di provocare un sostanziale mutamento nel gioco globale della competizione monetaria. Quando Hayek scrisse “La denazionalizzazione della moneta”, proponendo di risolvere i problemi generati dalla moneta generata dai governi con una competizione fra monete emesse in concorrenza fra diverse entità private, l’economista austriaco dovette vedersela con la difficoltà di immaginare un sistema nel quale asset diversi possano conservare le tre qualità classiche della moneta (riserva di valore, unità di conto, mezzo di scambio). Ma con le valute digitali queste difficoltà paiono adesso superabili. Che poi si superino, ovviamente è da vedere.

(2/segue)

Puntata precedente: La denazionalizzazione della moneta (digitale)

Puntata successiva: La rivoluzione digitale che cambierà il sistema monetario

Cartolina: Chi risica poi rosica

Per quanto di tanto in tanto si odano le voci allarmate degli osservatori, che sottolineano la costante crescita dei rischi nel sistema finanziario, la reazione più comune ormai è lo sbadiglio. Tutti abbiamo capito di vivere in un mondo pericoloso. Ma soprattutto ci siamo convinti che non c’è limite alla buona volontà dei governi di metterci una toppa, quando l’ampliarsi dei buchi sul tessuto della finanza dovesse rendere troppo chiaro che ormai il re è nudo. L’azzardo morale paga sempre. Salvo poi scoprire che a furia di whatever it takes il denaro non vale più nulla – e anzi molti creditori pagano per darlo a prestito – l’economia diventa svogliata e la fame fiscale dei governi insaziabile. Sicché le perdite escono dalla finestra anziché dalla porta. Chi risica poi rosica. In un modo o nell’altro.

Cronicario: Sugar tax+plastic tax=Coca Cola tax

Proverbio del 17 ottobre Il cibo migliore è quello che riempie la pancia

Numero del giorno: -3,4 Calo % su base annua dell’export italiano ad agosto

Siccome le vie del governo sono finite, anzi finitissime, ecco a voi una semplice equazione che rappresenta anche l’italica e geniale risposta alle provocazioni dell’alleato (riluttante) americano che ci dazia parmigiano e brunello.

Partiamo dal presupposto che dobbiamo tutelare l’ambiente, e siamo tutti d’accordo. Poi che dobbiamo tutelare la salute pubblica dagli stravizi di gola. Tutti d’accordissimo. In più dobbiamo dare una scocciatura senza farglielo sapere a Mister T…

E pensa che ci ripensa, ecco l’uovo di Colombo. Intanto una bella tassa sulla plastica, che farà felice gli adolescenti (politici e non) e la tartaruga caretta caretta. Poi una bella tassa sullo zucchero. Ma tranquilli: il ciambellone è salvo. “Nella manovra rientrerà la sugar tax – dice il sedicente ministro della manovra – che però sarà limitata alle bevande e non si occuperà di merendine”.

Quindi prendete una bottiglia di plastica, metteteci dentro una bibita zuccherata e indovinate che viene fuori.

Tassata due volte, per giunta. Altro che Trump.

A domani.

L’inflazione non è morta. Si adegua

Ma quanto sia problematico oggi il lavoro di banchiere centrale lo spiegato un paio di anni fa Claudio Borio, capo del Dipartimento economico e monetario della Bri di Basilea. Le banche centrali devono provare a guidare i tassi di interessi verso il tasso naturale – una delle tante astrazioni del pensiero economico – usando come bussola i segnali che provengono dalla curva di Phillips. Ossia la relazione che lega il livello dell’occupazione con quello dell’inflazione. Situazioni di piena occupazione si associano solitamente a livelli più elevati di inflazione e viceversa.

Senonché la curva sembra abbia smesso di funzionare. Abbiamo economie in sostanziale piena occupazione – sempre il Giappone ad esempio – dove i prezzi rallentano. Si può ipotizzare lo sprofondamento del tasso naturale – uno dei fondamenti della teoria della stagnazione secolare – che rende necessario azzerare i tassi di riferimento. Oppure, come suggerisce Borio, guardare ad altri fattori: la tecnologia e la globalizzazione.

Quest’ultima ha aggiunto circa 1,6 miliardi di persone al mercato del lavoro mondiale e insieme ridotto il peso specifico dei “nostri” mercati del lavoro. Molti studi mostrano che la componente “globale” che determina il livello generale dei prezzi pesa sempre di più sui costi unitari del lavoro. In sostanza “importiamo” deflazione. E il progresso tecnico – si pensi al crescente utilizzo dei robot – ha fatto il resto. Forse l’inflazione non è morta. Si sta adeguando.

Cronicario: Italia Cashless, italiani less cash

Proverbio del 16 ottobre Il leone vecchio è il giocattolo degli sciacalli

Numero del giorno: 2.000 Soglia contante in Italia nel 2020

Adesso che la lunga notte del governo è terminata con l’approvazione di un provvedimento impacchettato e spedito a Bruxelles saremo storditi dalle buone notizie, sotto forma di gentili concessioni di denaro che inizieranno a piovere dai piani alti dei palazzi sulle nostre braccia spalancate.

Ci piacerebbe almeno che fosse così. Perché invece succederà quello che succede sempre.

Poi certo non mancano le perle. Ogni legge di bilancio ce ne regala almeno una. E quella di oggi è l’Italia Cashless, il piano così intitolato dal governo per fare la guerra al contante, con tanto di “buono Befana”, nel senso di estrazione del premio ai primi del 2021. Che fa scopa con la definizione, gentilmente illustrata dal primo minestra in conferenza stampa, di “manovra che frena l’aumento Iva ed è espansiva”.

Sicché dal prossimo anno ci saranno ricchi premi e cotillon a chi paga con carta anzichè con il contante, notoriamente antigienico (nel senso di tendente al nero). E siccome la lotta al cash è diventata la priorità nazionale dopo il deficit green, ecco l’esito finale della manovra 2020.

Dal cashless ai less cash, nel senso di meno soldi in tasca, è solo una questione di punti di vista in fondo.

A domani.

Cronicario: Scoperto il segreto per far crescere l’economia: ignorarla

Proverbio del 15 ottobre Non ridere dell’età avanzata, prega di raggiungerla

Numero del giorno: 21 Componenti del consorzio Libra costituito oggi

Ci voleva il genio italico, altro che. Scordatevi tutte quelle supercazzole prematurate a suon di matematica, che hanno trasformato il pensiero economico in una calcolatrice. Scordatevi il QE, il moltiplicatore magico, l’austerità espansiva e gli investimenti in deficit. Il segreto della crescita era semplice quanto misconosciuto. Salvo che da noi italiani, ovviamente.

Ed eccolo svelato: se si vuole far crescere un’economia la si deve ignorare. Fare come se non ci fosse. Non guardarla. Celarla agli occhi materni dello stato e a quelli paterni del governo. E vedrete che botti. Non ci credete? Eppure lo dice anche l’Istat.

Nel 2017 l’economia non osservata è cresciuta dell’1,5%. Che nel paese degli Zerovirgola è un successo straordinario, ne converrete. Si parla di un paio di centinaia di miliardi che nessuno guarda, che probabilmente originano quel centinaia di miliardi l’anno di tasse che nessuno paga, per la gioia di chissà di quante decine di migliaia di italiani inosservati anch’essi.

Che il passare inosservato sia il segreto della felicità, almeno quella economica, nell’epoca social-ista, poi, è quasi sublime. Nessuno ci darà il nobel per questo. Al massimo un like.

A domani.

L’Italia improbabile: quella delle previsioni pensionistiche

La pubblicazione della Nadef, aldilà delle previsioni e gli scenari che disegna, rimane sempre una delle letture consigliate a chi voglia capire qualcosa di più sul nostro paese. Fra le righe delle decine di pagine vergate ogni anno dal governo per disegnare le motivazione delle sue scelte politiche – che quindi vanno lette “politicamente” – si trovano anche delle informazioni utili. Ad esempio, sono molto interessanti quelle relative alla nostra spesa pensionistica, rivista al rialzo dopo quota 100.

Abituati come siamo a discorrere dei dati previsionali, tendiamo sempre a dimenticare che sono sempre frutto di alcune ipotesi che li sorreggono, che a loro volta sono congetturali. Per dirla con le parole della Nadef “le tendenze di medio-lungo periodo del sistema pensionistico italiano vengono presentate, a normativa vigente, nell’ipotesi dello scenario nazionale base”. Per saggiare quindi la credibilità di queste previsioni bisogna innanzitutto vedere quale sia questo scenario base, ricordando anche che “la previsione dilungo periodo (fino al 2070) della spesa pensionistica in rapporto al PIL recepisce i parametri demografici sottostanti lo scenario mediano elaborato dall’Istat”.

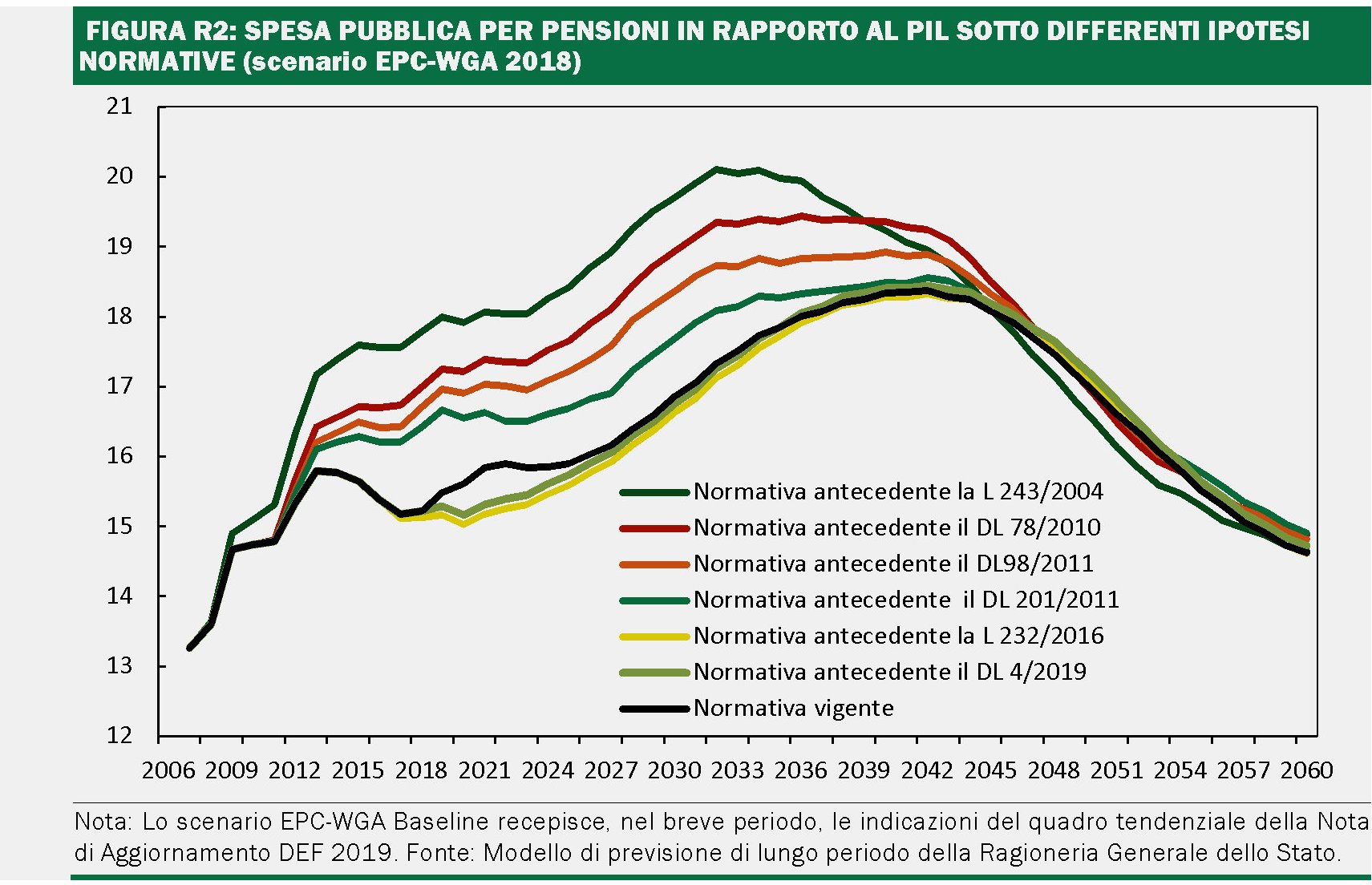

Quindi abbiamo uno scenario economico nazionale base che va letto e interpretato insieme con gli scenari demografici Istat. Due congetture non fanno una certezza, ma, a parte di non disporre di una palla di vetro, non c’è altro modo di fare previsioni. Ciò che conta, semmai, è capire quanto siano fondati i presupposti alla base di questi scenari. Anche perché è sulla base di questi presupposti che si arriva alla conclusione rappresentata nel grafico sotto che rappresenta la proiezione della spesa pensionistica da qui al 2070.

Notate che la spesa in questione rimane sostanzialmente ai livelli attuali fino a dopo il 2045, quando poi inizia a contrarsi fino ad arrivare al 13% del prodotto dopo un ventennio. Questa proiezione è sostanzialmente alla base della sostenibilità della nostra spesa pensionistica. Ma cosa c’è alla base della base?

Cominciamo dal lato economico. Lo scenario base è costruito sull’ipotesi di “un tasso di crescita del PIL reale che si attesta attorno all’1,2 per cento medio annuo nel corso dell’orizzonte previsivo”. Pil reale, notate bene, non Pil nominale. Qualcuno sorriderà, visti i tassi di crescita che esibiamo da un ventennio. Ma la cosa è serissima. Talmente che “per il periodo 2019-2022, le ipotesi di crescita sono coerenti con quelle delineate nel presente documento nell’ambito del quadro macroeconomico tendenziale”. Quindi il tendenziale incorpora i tassi di crescita dello scenario base (ma non il programmato) nell’ipotesi quindi che in futuro la crescita sarà tale da recuperare i ritardi degli anni più vicini a noi. Non solo. “Il tasso di occupazione – aggiunge la NADEF – aumenta di circa 10 punti percentuali, nella fascia di età 15-64 anni, rispetto al valore del 2015. Il tasso di disoccupazione decresce progressivamente fino a convergere sul valore di 5.5 per cento nel 2050”. Una specie di “germanizzazione” del mercato del lavoro italiano nel lungo periodo. Più che una previsione, un auspicio.

Se guardiano sul versante demografico, il quadro è ancora più sorprendente. Le previsioni Istat, che coprono fino al 2065, consentono di congetturare che non solo il nostro tasso di fecondità – in calo da anni – passi da 1,34 del 2017 all’1,59 del 2065 “con una progressione pressoché lineare”, portando peraltro la speranza di vita a 86,1 anni per gli uomini e 90,2 per le donne, ma che ci sia un flusso costante medio di 165 mila migranti l’anno – circa 450 nuovi ingressi al giorno – da qui al 2065 “con un profilo leggermente decrescente”. Il combinato disposto di quadro macro e demografico disegna un’Italia che suona vagamente improbabile e tuttavia considerata assai concretamente nei documenti programmatici che orientano le nostre scelte di politica economica.

Questo quadro generale – giudicate voi quanto credibile – deve fare ovviamente i conti con gli andamenti correnti della crescita. E peraltro non è neanche l’unico disponibile. Ai nostri conti nazionali si affiancano quelli svolti in sede europea dall’EPC-WGA (Economic policy Committee – Working Group on Ageing), che hanno alla base ipotesi macro-demografiche diverse. Per l’Italia si assume un tasso di crescita reale del pil dell’1%, quindi inferiore allo senario nazionale, ma – lato demografico – un flusso netto medio annuo di immigrati pari a 190 mila unità, con un profilo crescente fino al 2040 e quindi decrescente, con speranza di vita al 2070 pari 86,9 anni per gli uomini e 90,9 per le donne e tasso di fertilità pari a 1,66. I previsori europei stimano un spesa pensionistica addirittura al 18,4% del pil nel 2042. Uno scenario nel quale la spesa pensionistica in pratica divora tutte le altre componenti del welfare.

Le numerose riforme fatte nell’ultimo quindicennio hanno consentito di recuperare parecchie risorse. La Nadef stima che le norme approvate dal 204 a oggi abbiamo consentito – cumulativamente – di risparmiare 60 punti di pil da qui al 2060.

Peggio di questi scenari c’è solo la circostanza che non si realizzino. Se la crescita non sarà come si prevede, se i tassi fertilità non cresceranno come previsto, se la partecipazione al lavoro non aumenterà, grazie anche ai flussi migratori. Insomma: se tutto va storto l’Italia del 2065 sarà molto diversa da quella “sostenibile” che vediamo oggi. E il fatto che nel lungo periodo saremo tutti morti non dovrebbe consolarci. Al contrario.

Cronicario: La carica dei (Quota) 101

Proverbio del 14 ottobre La felicità dura un attimo. L’infelicità il resto del tempo

Numero del giorno: 2,8 Crescita % commercio estero Cina primi tre trimestri 2019

Siamo tutti emozionatissimi per la prima manovra del governo del post-cambiamento. Avrete notato che aria nuova si respira: niente liti, tutti d’amore e d’accordo, niente proposte in libertà ma solidi ragionamenti bollinati.

E così, in questo clima meraviglioso di intesa, mai visto prima nella storia delle leggi finanziarie, torna improvvisamente sul tavolo la questione Quota 100. Un’altra cosa sulla quale tutti concordano. Nel senso che ne parlano per dire cose diverse.

Sicché all’ex avvocato del popolo, divenuto non mi ricordo bene cosa di preciso, tocca fare il poliziotto buono, mentre là fuori infuriano i cattivi. Quelli che – addirittura – vorrebbero cambiare Quota 100, una delle genialate meglio riuscite a un governo in carica.

Notate la pregevole curvetta nera lungo il prossimo lustro. Qualcuno della maggioranza ha chiesto di appiattire la curva suscitando le ire di qualcun altro, mentre un altro ancora già vicepremier, come sempre dotato di toni moderati, ha addirittura minacciato di far chiudere il parlamento se solo ci provano.

E allora l’ex avvocato del popolo e attuale primo minestra ha reso chiaro a tutti quale sarà il percorso del governo, capace di armonizzare le lievi sfumature che si intravedono appena nella maggioranza, come sempre con saggezza e lungimiranza: “Sulla misura stiamo lavorando ai dettagli, siamo in contatto con i tecnici del Mef”.

Ma noi abbiamo fonti qualificate all’interno dei ministeri che ci consentono di anticipare quale sarà l’esito di cotanto ponderare. Tenetevi forte. Quota 100 verrà cancellata e al suo posto arriverà…

Quota 101. Preparate i moduli.

A domani.

L’ultima tentazione delle banche centrali: i green bond

Le persone più avvedute non si stupiranno scoprendo che le teste d’uovo del central banking guardino con occhi interessati allo sviluppo dei green bond, ossia obbligazioni che vengono emesse per raccogliere fondi destinati a progetti a vocazione ambientale. Nel nostro tempo, che sogna imprese impossibili per purgare il proprio senso di colpa, non c’è nulla di più coerente che impiegare le riserve di banca centrale, cresciute a dismisura nel tentativo di rianimare un’economia spompata, per provare a rimediare ai danni sofferti dall’ambiente proprio a causa dell’economia spompata. Il tutto, ovviamente, condito col birignao delle buone intenzioni, che sarebbe irritante se non fosse ormai il dolce e il salato del nostro conversare quotidiano.

Detto ciò, ormai i green bond sono una solida realtà del nostro panorama finanziario. Dal 2014, quando se ne cominciato a parlare, le emissioni sono cresciute significativamente. Prima per lo più ad opera dei paesi avanzati, e quindi denominate in dollari o euro, e poi anche delle economie emergenti, Cina in testa, denominati in yuan.

Si tratta di strumenti che godono per loro natura di buona stampa – l’aggettivo green suona un po’ come la parola etica appicciata alla finanza – e perciò hanno finito con l’attirare l’attenzione delle banche centrali che, dal canto loro hanno visto le loro riserve crescere parecchio. Alcune metriche le calcolano in 11,5 trilioni di euro a fine 2018, con una crescita annua, fra il 2000 e il 2018 (gli anni dei vari QE e della liquidità abbondante) del 10%. Ciò ha generato parecchio lavoro agli asset manager delle BC alle prese con l’annoso problema di tirar fuori qualche rendimento, da questi asset, oltre che renderli disponibili quando servono per tutte le esigenze della banca centrale.

Da qui l’idea di alcuni studiosi della BRI di Basilea, illustrata nell’ultima Quarterly review: usare le riserve di banche centrali per investire qualcosa sui green bond. Magari servirà pure a suscitare qualche simpatia in più verso queste entità. All’uopo gli studiosi hanno condotto una survey presso i gestori delle BC.

La survey ha evidenziato che al momento la sostenibilità ambientale non è al top dell’attenzione delle BC. E che tuttavia c’è molta sensibilità sul tema. E come potrebbe essere diversamente? “Poiché il mercato è ancora in evoluzione – scrivono gli economisti della BRI -, gli investimenti in obbligazioni verdi offrono anche alle banche centrali l’opportunità di aiutare a sviluppare standard e pratiche (ad esempio nel contesto della certificazione delle obbligazioni verdi in base ai loro probabili effetti ambientali o climatici)”.

Peraltro, queste obbligazioni, oltre a suscitare simpatie, hanno mediamente anche un buon rating.

Per giunta, come se non bastasse, hanno pure un “portfolio greenium” positivo. Insomma: il green paga più del benchmark: quattro punti basi in più quelli in dollari, addirittura 12 quelli in euro. Come si fa a dir di no?

E infatti la BRI ci conta. Tanto è vero che pochi giorni dopo aver pubblicato la Rassegna trimestrale ha lanciato un fondo open-ended specializzato in bond ecologici, “rispondendo a una domanda crescente di investimenti climate-friendly fra le istituzioni ufficiali”. Il fondo consentirà di incorporrare la sostenibilità ambientale fra gli obiettivi dei gestori delle riserve di banche centrali. Sarà denominato in dollari ma sarà di diritto elvetico, dove la Bis “abita” e sarà gestito in house dai gestori della stessa Banca. I bond dovranno avere almeno un rating A- per poter essere inclusi nei fondi, quindi parliamo di investimenti molto prudenti. “L’iniziativa – aggiunge – rientra nel più ampio impegno della BRI a sostegno di pratiche di investimento e di finanziamento ecologicamente responsabili, in linea con la partecipazione della Banca alla rete delle banche centrali e delle autorità di vigilanza per rendere più verde il sistema finanziario”.

La passione ecologista dei banchieri centrali è recente ma travolgente. Nel dicembre 2017 otto banche centrali istituirono un network, con tanto di logo proprio per promuovere la sostenibilità ambientale della finanza (“Greening the Financial System, NGFS”). Nell’aprile scorso fu pubblicato un primo rapporto sull’urgenza di intervenire sul cambiamento climatico, definito “una fonte di rischio finanziario”. Nel rapporto erano contenute diverse raccomandazioni, fra le quali quella di facilitare il ruolo del settore finanziario per raggiungere gli obiettivi dell’accordo di Parigi del 2015. Da qui ai green bond il passo è stato brevissimo.

Cronicario: L’Ocse dichiara guerra alla ciccia

Proverbio dell’11 ottobre Domanda all’esperto più che all’erudito

Numero del giorno: 88.000.000.000 Valore economia circolare italiana secondo Coldiretti

Siete sovrappeso? Le vostre maniglie dell’amore sono una tracolla? Il vostro girovita gira come una trottola? Pentitevi! O quantomeno spaventatevi. Perché oggi, che si celebra l’obesity day, l’Ocse ha rilasciato un dato che somiglia a una minaccia per tutti i residenti dell’area.

No, molto peggio: l’obesità ucciderà 90 milioni di persone nei prossimi trent’anni.

Quindi mollate lo spuntino zuccheroso delle 11, scordatevi proprio il pranzo, obliterate il richiamino del pomeriggio e godetevi carotine e finocchio per cena, senza pensare neanche più lontanamente al tocco di cioccolata prima di andare a letto. E non crediate di rifarvi a colazione.

Perché se non vi date una regolata, sappiate che oltre a danneggiare voi stessi (che poi sarebbe un problema vostro), danneggiate pure il bilancio dello stato, che è pure peggio.

Sempre Ocse infatti ci informa che i vari paesi spendono l’8,4% del pil per i problemi legati all’obesità e in futuro andrà peggio. Per dire, da noi è previsto che avremo un impatto di spese pari al 2,8% del pil. Meglio del Messico, ma comunque parecchio.

Ma stare sereni: c’è sempre una soluzione. Facile facile: investire nella lotta all’obesità, visto che “un dollaro investito ne fa guadagnare sei”.

E allora ha ragione il boss dell’Ocse, quando dice che “non ci sono più scuse per l’inattività”.

Ma l’inattività non ha mica bisogno di scuse. Specie il venerdì.

Buon week end.