Etichettato: the walking debt

Welfare all’italiana: la protezione sociale delle pensioni

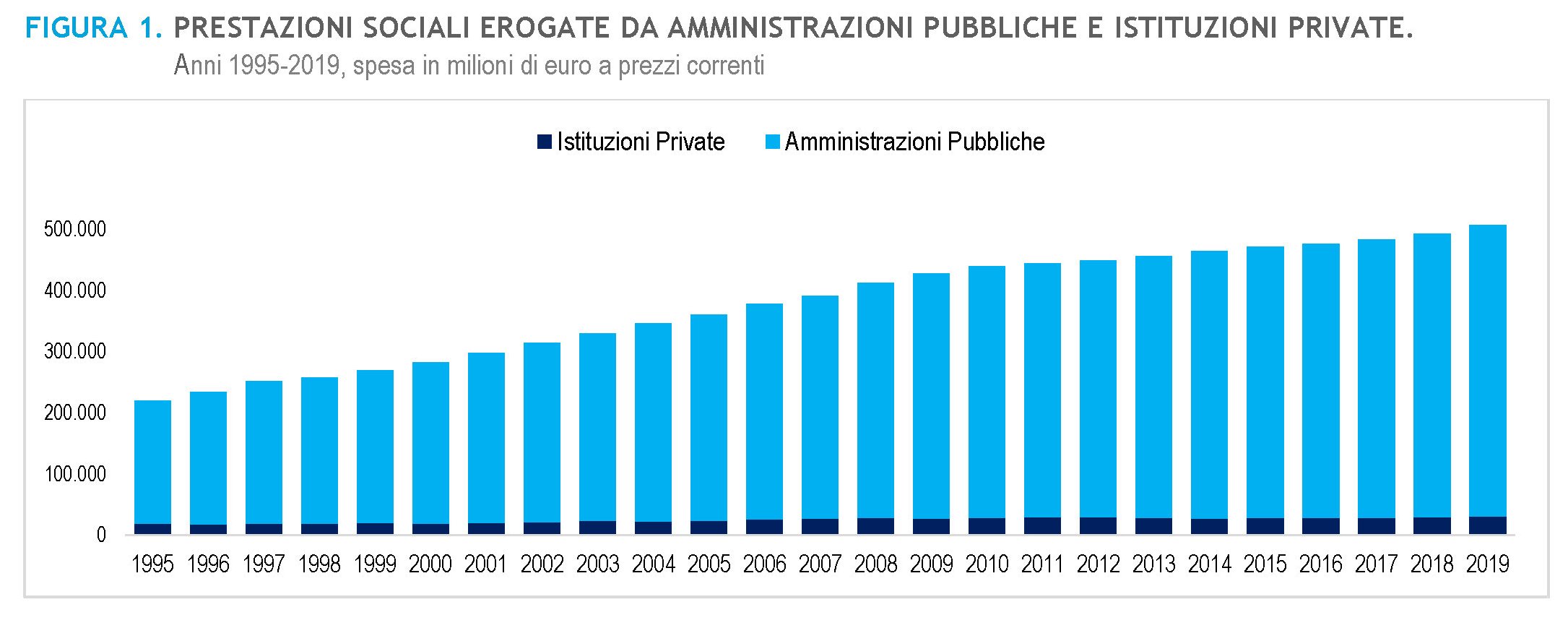

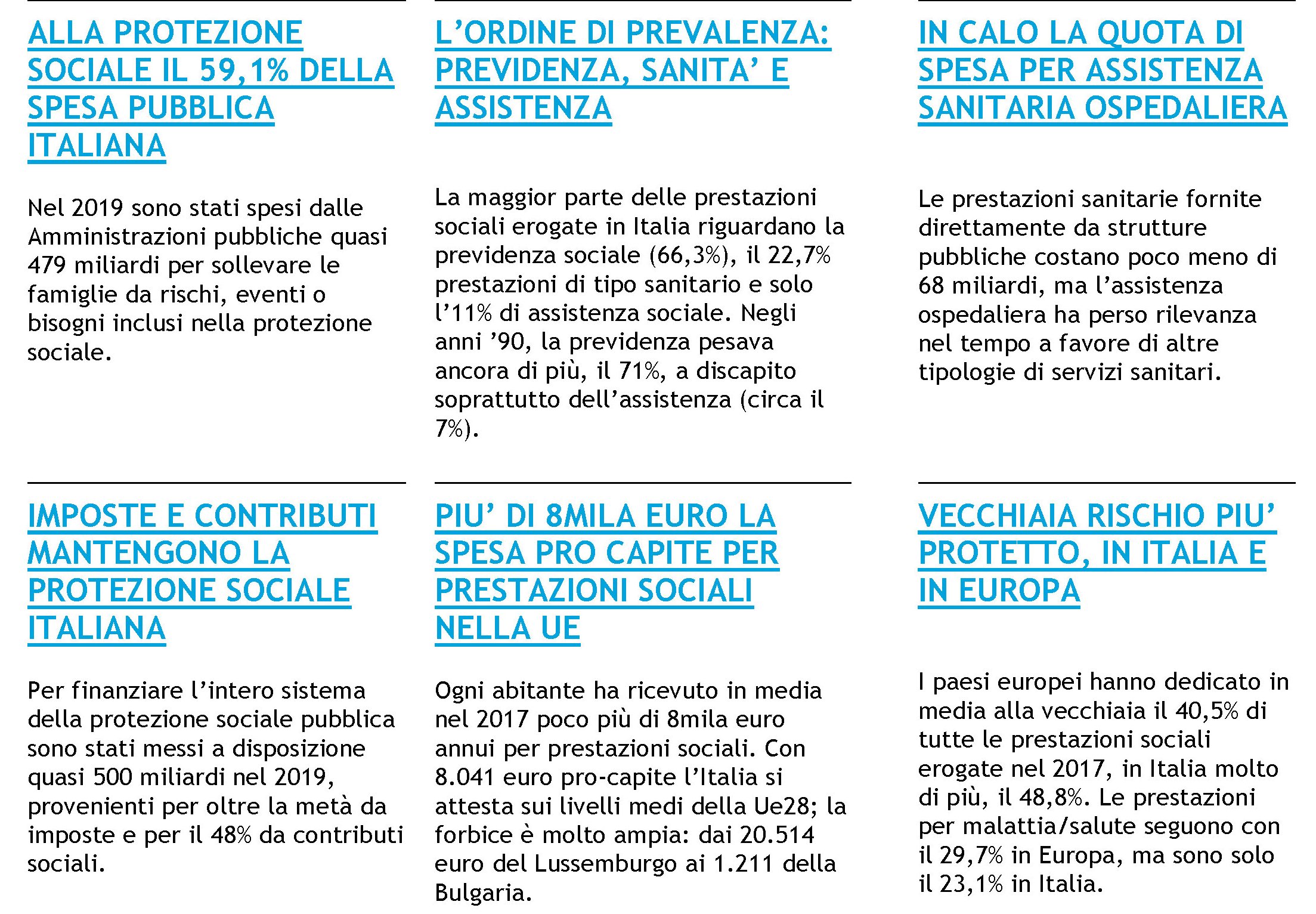

Leggere l’ultimo rapporto Istat sulla protezione sociale è un ottimo viatico per acquisire un maggior grado di consapevolezza non solo sulla nostra storia recente, ma anche sul significato che il welfare ha finito con l’assumere nel nostro paese. Bastano due semplici dati per farsene subito un’idea: nel 2019 la protezione sociale ha assorbito il 59,1% della spesa pubblica corrente italiana, per un valore complessivo di 479 miliardi. La maggior parte di questa spesa, il 66,3%, riguarda la previdenza.

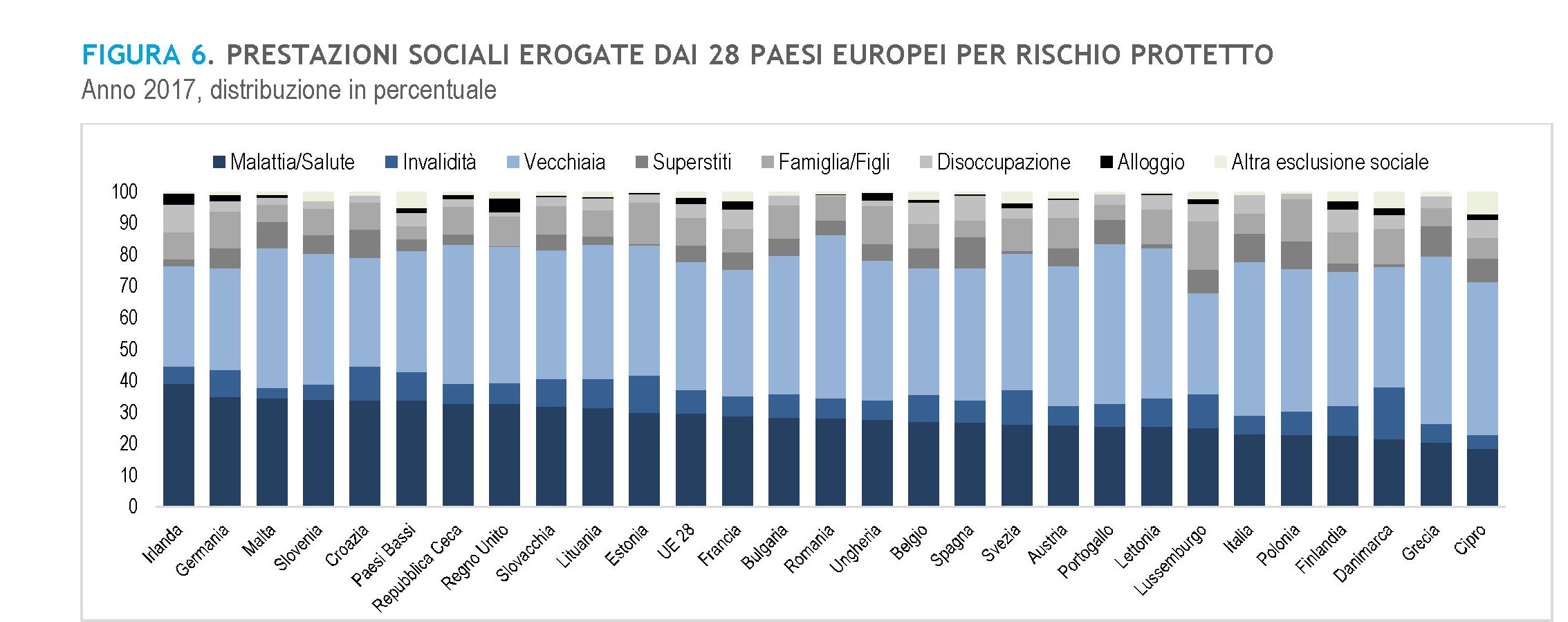

Per focalizzare l’importanza relativa di questa voce di costo sulla spesa complessiva per il welfare, può essere utile confrontarci con il resto dell’Ue28. Le prestazioni sociali vengono raggruppate in otto categorie, ognuna delle quali corrisponde a un rischio che si vuole proteggere: malattia/salute, invalidità, vecchiaia, superstiti, famiglia/figli, disoccupazione, alloggio e altra esclusione sociale.

Come si può arguire dal grafico, il rischio più protetto in assoluto è quello della vecchiaia, che assorbe, a livello Ue, il 40,5% delle prestazioni, con l’eccezione di Irlanda e Germania che destinano a questa voce un importo inferiore alla media. Prima del 2008 era ancora peggio. Prima che la crisi desse il via a un’ondata di riforme pensionistiche, il peso di questa voce era in media il 47,6%.

Il nostro paese, com’era prevedibile visto il livello della nostra spesa previdenziale, primeggia. Nel 2019 la voce “protezione della vecchiaia” quotava il 48,8% a fronte del 40,5 europeo. Siamo al quarto posto dopo Grecia (53,2%), Romania (51,8%) e Portogallo (50,7%). Fanalino di coda l’Irlanda, (31,8%), il Lussemburgo (32,0%) e la Germania (32,2%).

Il fatto che una grande economia come quella italiana si trovi in compagnia di economie assai più fragili nella classifica della protezione sociale per la vecchiaia dice molto del nostro carattere nazionale, oltre che della nostra struttura demografica. Ma soprattutto dice molto dei nostri vizi storici. Tanto più se si osserva che a fronte dell’aumento della spesa previdenziale, appena calmierata dalle varie riforme previdenziali ma da sempre al centro del dibattito pubblico – la vera ossessione degli italiani sono la casa e la pensione – è diminuita drasticamente, specie a partire dal 2008, la spesa sanitaria. Ossia ciò che dovrebbe garantire ai nostri anziani le cure di cui possono avere bisogno. E la pandemia sta qui a ricordarcelo. Questo malgrado la spesa per protezione sociale sia aumentata notevolmente dal 1995 a oggi.

“A partire dal 2008 – scrive l’Istat – il peso della componente sanitaria si è gradualmente ridotto fino a tornare nel 2019 ai livelli degli anni ’90 (22,3%)”. Al contrario, “la previdenza ha sempre rappresentato la prima voce di spesa”, pure se “ha visto ridurre il suo peso nel tempo (-4 punti percentuali nell’ultimo anno rispetto al 1995)”.

Ciò malgrado nel 2019 questa voce abbia assorbito il 39,2% della spesa corrente, pari a 317,5 miliardi. A fronte di ciò le prestazioni assistenziali – dove dentro c’è di tutto, dagli 80 euro al reddito di cittadinanza, hanno assorbito solo 52,7 miliardi. La sanità ha raggiunto il suo picco nei primi dieci anni del Duemila, con un picco massimo del 26,8% nel 2006, per poi decrescere fino ai livelli odierni.

Cosa ci dice questa sommaria ricognizione? Che l’Italia ha molto a cuore la protezione sociale. Soprattutto quella delle pensioni.

Il rapporto Radcliffe, l’eterna seduzione della magia monetaria

Poiché viviamo tempi densi di nostalgie, probabile conseguenza del nostro incipiente invecchiamento sociale, è del tutto naturale convivere con vari illusionismi, artatamente fomentati da alcuni arruffapopolo. Perciò vale la pena cedere alla tentazione della Storia, che pure di periodi simili al nostro è piena, e andare a riscoprire certe similitudini fra le cronache passate e le nostre. Inutile nutrire la speranza che possano servici da ammaestramento: notoriamente non impariamo quasi mai dal passato. Al più possono soddisfare la curiosità intellettuale dei pochi che ancora hanno voglia di farsi domande, anziché generare compulsivamente risposte.

Quanto a nostalgie, mai come oggi sembra pronunciata di un governo che non solo debba (e sappia) risolvere qualunque problema, ma che lo faccia una buona volta, pure al costo di certi lussi – una certa responsabilità soggettiva nell’agire per esempio – che ormai paiono superati dalle necessità. C’è la crisi, e tanto basta a desiderare di risolverla.

Questo declinarsi di nostalgie trova terreno fertile negli affari monetari, che da anni sono stati caricati di notevoli responsabilità – e basta vedere l’entità dello sforzo profuso dalle banche centrale di tutto il mondo – per far fronte alle esigenze del presente. Alle banche centrali i governi sussurrano a gran voce di farsi carico del finanziamento dei loro bisogni, e persino in Europa, dove pure non si potrebbe, si arriva a pretendere che sia così, perché “la casa brucia”. Nulla di nuovo, e la storia che raccontiamo qui è solo una delle mille possibili che i pescatori di vecchie cronache possono tirar fuori dal mare dei ricordi.

Da queste memorie vaste abbiamo ripescato il Rapporto Radcliffe, una poderosa ricognizione del sistema monetario e bancario inglese che il governo dell’epoca, siamo nel 1957, ordinò al solito gruppo di esperti per far chiarezza su quello che era il problema più sentito del tempo: l’inflazione.

Il dopoguerra, altra categoria fra le più evocate in queste settimane di quarantena, fu giudicato un motivo più che sufficiente per ripensare le fondamenta dei processi monetari, anche perché l’ultima volta che si era fatta una ricognizione di portata simile era il 1931, quando fu pubblicato il rapporto McMillan. Quest’ultimo segnò l’ennesimo tentativo di fondare un nuovo paradigma economico, dopo la crisi del ’29. Quindi le pulsioni “riformiste” dei giorni nostri, nei quali si dice che nulla sarà più come prima, sono l’eterno ripetersi della Storia sotto diversa forma.

E in effetti le somiglianze fra ieri e oggi sono molte. Nella fase di analisi della situazione (fine anni ’50) gli estensori dei Rapporto Radcliffe notarono “l’importanza crescente assunta dal settore pubblico” e “la crescente importanza assunta dall’aumento del pubblico indebitamento sulle transazioni finanziarie in generale”. Ciò determinava la necessità di adeguare gli obiettivi della politica monetaria che dovevano favorire “un livello alto e costante di occupazione” oltre a una “ragionevole stabilità del potere d’acquisto interno della moneta”.

Non solo: bisogna anche favorire “un’espansione costante dell’economia e un continuo miglioramento del tenore di vita”. Se guardiamo ad oggi, e ricordiamo che la Fed deve perseguire il massimo impiego e un’inflazione del 2%, notiamo subito che questi sessant’anni non sono passati invano.

Qualora gli obiettivi avessero finito per confliggere, statuì il Comitato, i governi avrebbero dovuto decidere a cosa dare la precedenza, nella convinzione che le misure di controllo dirette sull’economia, quelle fiscali e quelle monetarie fossero i tre strumenti principali delle politiche economiche. La banca centrale inglese era tutt’altro che indipendente, ovviamente.

In tal senso diventava strategico definire il modo in cui finanziare il settore pubblico. Nel corso degli anni ’50 l’UK patì non poco a riprendersi dalle devastazioni del dopoguerra. I controlli governativi erano ancora molto forti e il governo doveva vedersela con un ampio stock di debito pubblico per giunta con una maturità molto bassa. Ciò esponeva il Tesoro a continue pressioni per il rifinanziamento dei bond. Inoltre, la grande popolarità delle teorie keynesiane di quel periodo generava la spinta a utilizzare la politica fiscale per stimolare la domanda aggregata. Ma la banca centrale, che doveva anche gestire le riserve internazionali e preservare il valore della moneta, si era trovata più volte nella necessità di usare lo strumento del tasso di sconto per “difendere” il cambio, attirandosi le critiche dei circoli keynesiani che, ieri come oggi, ritenevano che una politica di moneta a basso costo fosse essenziale per il buon funzionamento delle politiche economiche. E questo non doveva valore solo per i tassi a breve, ma anche su quelli a lungo termine.

All’epoca in UK, proprio come negli Usa, il rendimento dei titoli decennali era fissato a un certo livello (il 2,5%). Se qualche investitore chiedeva rendimenti più elevati, il Tesoro britannico si rifiutava di vendere i bond. Il che favoriva l’emissione di titoli a breve termine. E quando nel corso degli anni ’50 la Banca dovette alzare i tassi per difendere la bilancia dei pagamenti, finì con l’attirarsi le critiche di molti che la accusavano di remare contro l’obiettivo di allungare la maturità del debito pubblico. Questa era la temperie nella quale maturò il Comitato Radcliffe.

Delle varie raccomandazioni che furono approvate all’unanimità quando furono conclusi i lavori (1959) vale la pena ricordare qui quella nella quale si definiva come obiettivo fondamentale della politica monetaria “la gestione del debito pubblico”, che doveva essere garantita settando il livello dei tassi di interesse a diversi gradi di maturità. In sostanza, i gestori dell politiche dovevano “avere e consapevolmente esercitare una politica attiva sui tassi di interessi, sia a lungo che a breve” oltre che della “relazione tra loro”. Chi ricorda come la banca giapponese, col recente QQE stia consapevolmente esercitando una politica di controllo dei tassi a lungo termine, comprenderà che questi sessant’anni non sono trascorsi invano.

Nel corso degli anni ’60 – visto che il Rapporto aveva sottolineato l’urgenza di stimare il “giusto livello” dei tassi – la Banca condusse la sua politica monetaria provando insieme a stabilizzare il cambio tramite i tassi a breve e il costo dei debito del governo manovrando i tassi dei titoli a lungo che comunque, anche in ragione dei trend inflazionistici, continuarono a salire per tutto il decennio.

In particolare, dal 1965 in poi i tassi salirono molto, e con essi i problemi fiscali del governo, che anzi si intensificarono: d’altronde erano gli anni della Singing London. Londra cantava allegramente, proprio come il governo spendeva. Finché, qualche anno dopo, il paese fu costretto a chiedere assistenza al Fondo monetario internazionale. Perché le magie monetarie generano illusioni, non miracoli. E questo faremmo bene a ricordarcelo pure oggi.

Cronicario. Esperti comunisti? No: virus cinese

Proverbio del 5 maggio Pietra dopo pietra puoi spianare una montagna

Numero del giorno: 85 Calo % passeggeri aerei a marzo in Italia

Vabbé: la fase 2 è cominciata e non è successo niente. Perciò è del tutto ovvio iniziare a spaventare il pubblico pensando alla fase 3: mica vorrete smontare il teatrino prima di fare una decina di repliche almeno.

Dai: alzi la mano chi non ha sentito/letto/scritto/detto una roba tipo: eh, ma il peggio deve ancora venire, vedrai il 18 maggio che caos.

I più lungimiranti, già vedono la fine del mondo spalancarsi su di noi il 1 giugno, quando – udite udite – potrebbero aprire persino i barbieri!!

E così, in questo crescendo di ansie e spauracchi, genialmente fomentato da un governo che finalmente può spendere tutti i (nostri) soldi che non ha senza sentirsi in colpa perché lo fa per il nostro (suo) bene, risuonano con straordinario nitore le voci rassicuranti dei veri protagonisti di questa pandemia: gli esperti.

Costoro sono il gioiello più bello della nostra corona pubblica, non a caso cooptati in svariate task force delle quali solo di recente hanno iniziato a circolare le perle di saggezza, che spero verranno studiate e imparate nelle scuole, ammesso che mai ce le faranno riaprire.

Per imparare dagli esperti ho iniziato a sfogliare il vasto tesoro raccolto nelle pagine esperte, fra le quali ho scovato questa primizia d’antan: “La necessità di garantire il distanziamento assieme alla difficoltà di svolgere il lavoro utilizzando protezioni (guanti, mascherine, etc.) suggeriscono una riduzione sostanziale dell’orario di lavoro”.

Ma ovviamente, “tale riduzione (dell’orario di lavoro, ndr) dovrebbe avvenire a salario invariato con un contributo dello Stato”.

E’ seguito un fragoroso applauso del noto sindacato. Ma non venitemi a dire che gli esperti sono comunisti. E’ il virus ad essere cinese.

A domani.

La BoJ toglie ogni limite alla sua coazione a ripetere

Le ultime decisioni della Banca centrale giapponese, che rimuove sostanzialmente ogni limite all’acquisto di bond pubblici al fine di tenere sotto controllo la curva dei tassi, sia sulle scadenza brevi che lunghe, oltre che garantire la liquidità del mercato dei titoli di stato, sono l’ennesima conferma che la BoJ ha ormai finito con l’incastrarsi nella trappola che ha scientemente costruito almeno negli ultimi vent’anni.

Il Covid è semplicemente l’ennesimo pretesto per alzare ulteriormente il livello della posta. La banca potrà acquistare senza limiti, così come è senza limite la sua coazione a ripetere politiche che in tutti questi anni non sono servite a strappare l’economia giapponese dall’alveo di una deflazione strisciante e di una crescita risicata, a fronte delle quali però aumentata l’ammontare del debito complessivo dell’economia.

Il fatto che queste politiche non abbiano praticamente mai raggiunto i risultati sperati non ha per nulla scoraggiato i giapponesi. Al contrario. E alla fine sono diventati praticamente un caso di scuola, osservato, analizzato e, soprattutto imitato. Tanto nelle politiche quanto nei risultati, viene da dire.

Le economie avanzate, complice anche una situazione demografica molto complicata, si sono “giapponesizzate”. Le ricette comuni, ampiamente utilizzate anche in occasione della pandemia, sono l’espansione delle basi monetarie e le regalie fiscali, malgrado sia presumibile possa servire dell’altro.

La storia ci racconta che dal 1985 a oggi l’inflazione solo in due anni ha superato la soglia del 2%. Eppure già dal 1997, a fronte di aspettative inflazionistiche molto basse, la Banca ha iniziato ad acquistare titoli per influenzare i tassi a lungo termine, pure se soltanto nel 2016 questa politica (quantitative and qualitative easing) è stata resa esplicita.

Fra il 1996 e il 1999 la BoJ ha aumentato a dismisura il suo bilancio riempiendo il mercato di riserve bancarie. Dal 2001 ha cominciato le politiche di quantitative easing propriamente dette, che saranno “imitate” dalle Fed dopo la crisi del 2008. Il periodo fra il 1997 e il 2010 vide un sostanziale fallimento di queste politiche. Le aspettative di inflazione erano ancorate a zero.

Fra il 2010 e il 2016 (ma finora si potrebbe dire) è stata realizzata la nuova politica di QQE, che prevede acquisti di bond non solo del governo ma anche di vari pezzi del settore privato. In questo periodo l’inflazione core è passata da un meno 2% (2010) all’1% registrato nel 2015. Un fuoco di paglia.

A metà del 2016 l’inflazione era di nuovo negativa, conducendo la banca a proclamare esplicitamente di far ricorso a politiche di controllo della curva dei rendimenti, dicendo al mercato di voler avere un rendimento azzerato del tasso decennale. Ciò a fronte di un tasso overnight del -0,1%.

Così arriviamo a oggi. La BoJ ha già un bilancio che equivale praticamente al pil nazionale. E dice di volerlo ancora aumentare. Manca solo che lo monetizzi. Sarebbe un altro primato per il Giappone.

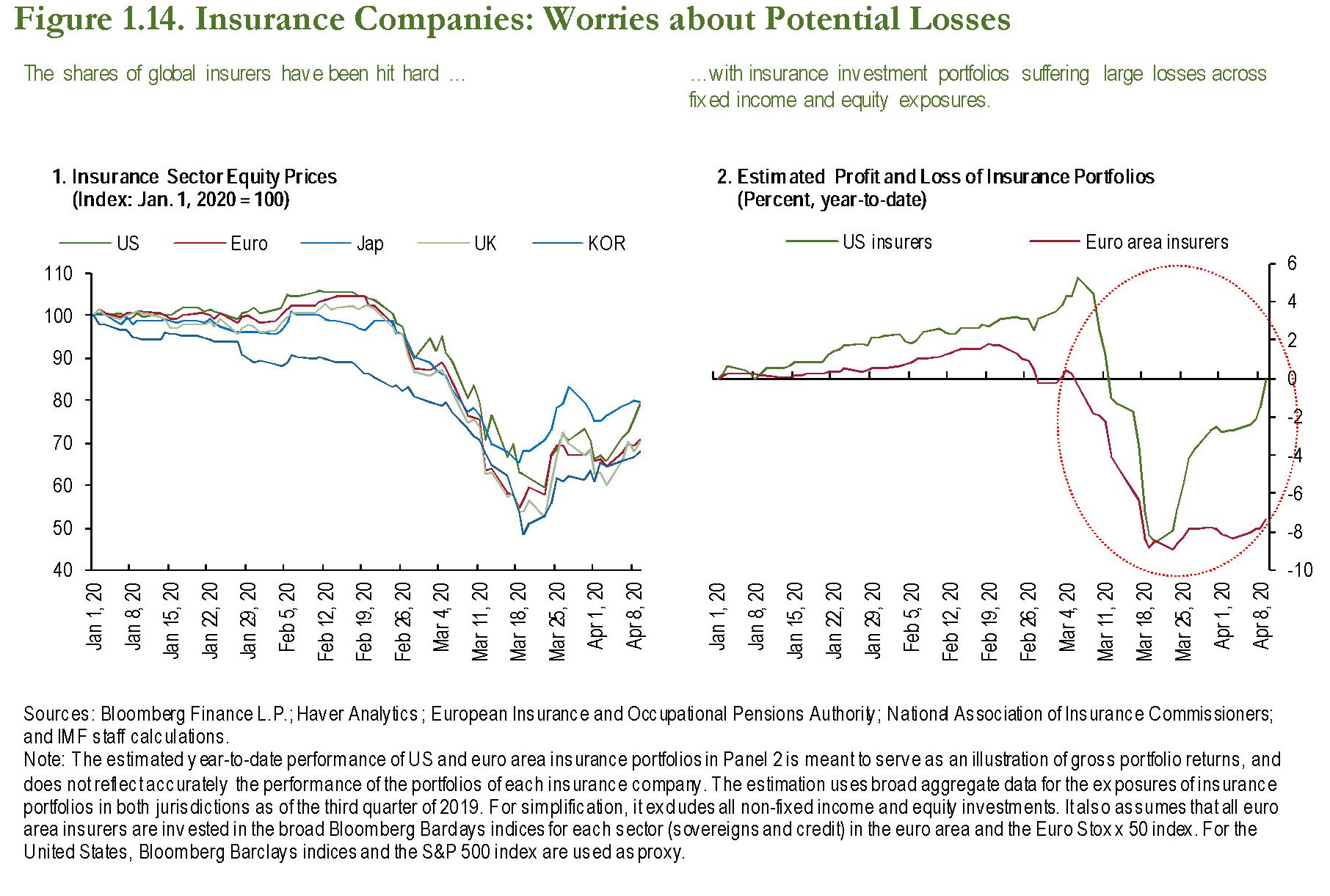

Deflagra la crisi silenziosa del settore assicurativo

A differenza delle banche, come sempre grandi protagoniste dei timori e tremori che agitano ogni crisi, il settore assicurativo, complice un certo grigiore che storicamente accompagna le sue cronache, rimane nelle pieghe delle osservazioni collettive, come se non fosse ciò che è: un fondamento del sistema finanziario internazionale.

Basta ricordare il ruolo strategico che svolge nel mercato dei debito sovrano, del quale è grande acquirente. Ma soprattutto di ciò che rappresenta per milioni di famiglie, che nell’ampia offerta dei prodotti assicurativi indirizzano flussi ingenti di risparmi, nella forma di crediti che saranno esatti in un tempo molto di là da venire.

Tale caratteristica connota il difficile lavoro dell’assicuratore che in qualche modo come il banchiere ma per orizzonti più lunghi, trasforma il debito presente che contrae verso il proprio sottoscrittore in credito che dovrà essere liquidato in futuro. Ciò significa che, proprio come il banchiere anche se per ragioni leggermente diverse, anche l’assicuratore patisce i tassi bassi, che appiattiscono i rendimenti di lungo termine sulla base dei quali calcola il valore attuale dei propri incassi futuri e, al tempo stesso, vede crescere il valore attuale delle proprie passività, specie quando sono a prestazione definita, come in molti casi.

Oggi che la difficoltà del mestiere di assicuratore deve confrontarsi con la pandemia, accade perciò che la crisi strutturale del settore assicurativo, silenziosamente covata sotto le ceneri dei vari QE della banche centrali, deflagri in un rumorosissimo crollo non soltanto del valore dell’equity, ma anche dei profitti attesi, che ovviamente non poteva sfuggire all’occhio acuto di chi – segnatamente il Fmi nel sul ultimo Global financial stability report – registra gli scossoni che agitano l’infrastruttura finanziaria globale.

Queste “pressioni”, scrive il fondo, limitano la capacità del settore assicurativo di fungere da stabilizzatore controciclico nei periodi di tensione. Le perdite osservate a marzo sono una diretta conseguenza della notevole esposizione delle assicurazioni verso le obbligazioni sovrane e corporate di lungo termine, il cui valore è crollato in quelle settimane a fronte di un rialzo dei rendimenti.

Negli Usa, a differenza dell’Ue, la crisi è stata in qualche modo raffreddata dall’intervento della Fed, che ha iniziato a comprare corporate bond facendo risalire le quotazioni nel mese di aprile. Ma non è affatto detto che basti.

Gli assicuratori americano stimano di avere più di 40 miliardi di dollari di crediti a tripla B a rischio downgrade, quindi sotto l’investment grade. Una quota che pesa circa il 2% del totale degli investimenti in bond di questi soggetti ma che è capace comunque di far danni, visto che questo downgrade potrebbe erodere capacità di solvibilità.

Il Fmi sottolinea che servirà una certa elasticità da parte dei regolatori, per evitare che le compagnie assicurative subiscano danni operativi da una questione giudicata sostanzialmente circostanziale. Ma che lo sia davvero è tutto da vedersi.

Il virus contagia anche i dati economici

E’ un appello che non è esagerato definire accorato quello lanciato da alcuni economisti della Banca d’Italia e della Bce affinché l’emergenza sanitaria non finisca con l’impedire, oltre all’attività economica, anche un’altra attività vitale per l’economia: quella della raccolta dei dati.

Ai molti che reputeranno fin troppo esoterico questo argomento, vale la pena ricordare che i dati economici, e quindi le statistiche ufficiali, sono la costituente delle politiche economiche e, più in generale, del discorso pubblico che si costruisce intorno ad esse.

La stessa globalizzazione non avrebbe senso comune, se non fosse accompagnata da statistiche capaci di rappresentare in modo uniforme l’andamento degli aggregati che servono ai decisori per fare ciò che reputano sia necessario per portare avanti le proprie scelte.

Ne abbiamo parlato più volte, anche sottolineando le inevitabili distorsioni che tale pratica porta con sé. L’allarme sollevato dagli esperti, semmai, è una semplice conferma di come l’emergenza sanitaria abbia finito con l’insidiare le coordinate stessa della globalizzazione attuale.

Nel merito, gli autori dell’appello paventano “il rischio concreto di non cogliere i rapidi mutamenti in corso nelle nostre economie, proprio quando sarebbe più urgente tenerne traccia”. Ciò porta con sé che le decisioni di politica monetaria e fiscale risultino essere meno fondate, e con esse anche il processo di formazione dei prezzi. Ciò conducendo persino a “una diffusa mancanza di informazioni” che “è un’arma formidabile in mano a quanti mirino a lacerare il tessuto delle nostre democrazie”.

“In assenza di dati attendibili, – spiegano ancora – che ancorino il dibattito pubblico, prospera la disinformazione. Diventa più facile far circolare notizie non accurate su questioni rilevanti come i costi umani ed economici della pandemia, per esagerarne o minimizzarne gli effetti a seconda della convenienza del momento e di strategie di più lungo termine”.

A fronte di questi rischi, esistono alcune soluzioni consigliate. La prima, affidata agli enti statistici, punta sulla diffusione di informazioni “accompagnando più del solito gli utenti nell’interpretazione dei dati prodotti e disseminati”. “Gli utenti – scrivono – avranno

modo di tenere conto dell’inevitabile, ancorché temporanea, perdita di qualità dei dati.

Poi ci sono le banche centrali, che “dovrebbero fare la loro parte, ampliando la platea di utenti delle loro statistiche e diffondendo aggiornamenti più tempestivi sullo stato dell’economia”. E quindi ci sono “le aziende specializzate nella produzione di basi di

dati granulari su fenomeni economicamente rilevanti”.

Ma la vera novità, spiegano, dovrebbero essere “le grandi piattaforme tecnologiche (Big Tech) e le imprese di telecomunicazione. Due soli sistemi operativi, prodotti da Google e Apple, raccolgono dati da miliardi di dispositivi elettronici. Facebook ha almeno 2,4 miliardi di utenti attivi almeno una volta al mese”. Col che si certifica che queste entità sono potenti agenti della globalizzazione presente e soprattutto di quella futura.

Questa sorta di santa alleanza fra entità globali dovrebbe servire a ” a disegnare una mappa attendibile”. “Non riuscirci – concludono – indebolirà la capacità di affrontare l’emergenza e l’efficacia dell’azione pubblica. In questo momento non ce lo possiamo permettere”. E probabilmente neanche dopo.

Cronicario. La ripresa arriverà e sarà a UoV0

Proverbio del 29 aprile Il sapiente dubita della sua sapienza

Numero del giorno 5 Costo produzione in cent. mascherine secondo il commissario

Mi emoziono persino, leggendo la lunga audizione di uno dei cervelloni di Bankitalia chiamato a discettare sul Def, che non è il diminutivo del deficiente che si agita in ognuno di noi, ma del documento di economia e finanza che il governo ha il fastidiosissimo dovere di depositare ogni anno sugli altari delle cronache.

Ogni anno il Def ci regala delle perle, con tanto di mandarini chiamati a discettare di un documento che parla seriamente del futuro senza averne la più pallida idea. Ci voleva il coronacoso per far dire al nostro cervellone che “in questa fase tutte le previsioni del Def e nostre sono soprattutto analisi di scenario” e che “il ventaglio delle valutazioni formulate dagli osservatori nelle attuali circostanze è eccezionalmente ampio”, a causa della notevole incertezza sul futuro.

Ma non potevano mancare le perle, appunto. E la più attesa esce fuori dal cilindro quando qualcuno tira fuori la domanda se ci attenda una ripresa a V oppure a U.

Nel senso che se dopo il disastro di oggi ci sarà un’euforia uguale e contraria domani, o se invece ci sarà una ripresa lenta. Un’impennata di pil o un’ammosciata insomma.

E insomma che dice il nostro? “L’uscita dalla crisi con una ripresa a V non c’è nemmeno nel profilo del Def o nei nostri scenari”.

Anzi, “In nessuno scenario il livello del pil torna a livelli precedenti”.

E infatti “siamo già nella fase di pensare ad un andamento se non a L (ripresa piatta ndr), forse a U”.

Insomma Fra U o V esiste anche la possibiltà di una L, quindi uno zero tondo tondo. E così capisco finalmente l’aspetto della nostra prossima ripresa.

Non sarà uno zero. Ma ci somiglia.

A domani.

La semplice ragione per la quale i tassi non possono salire

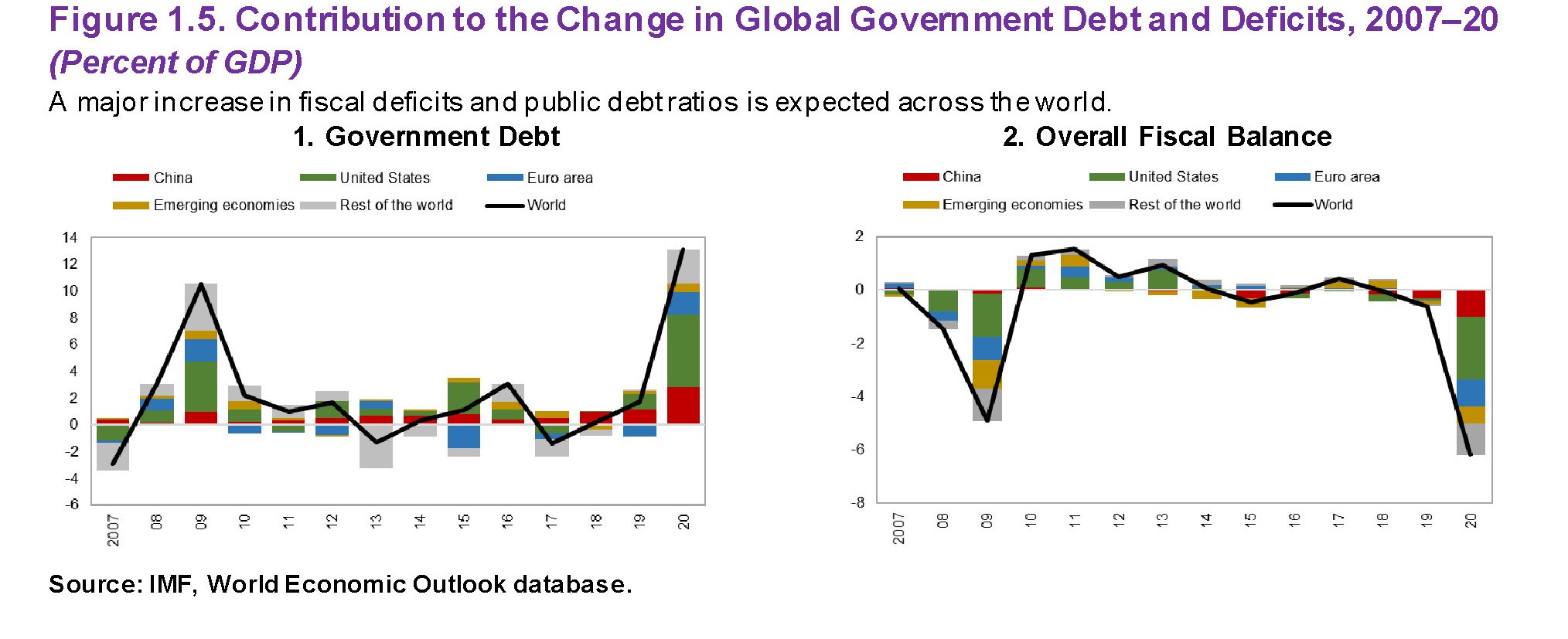

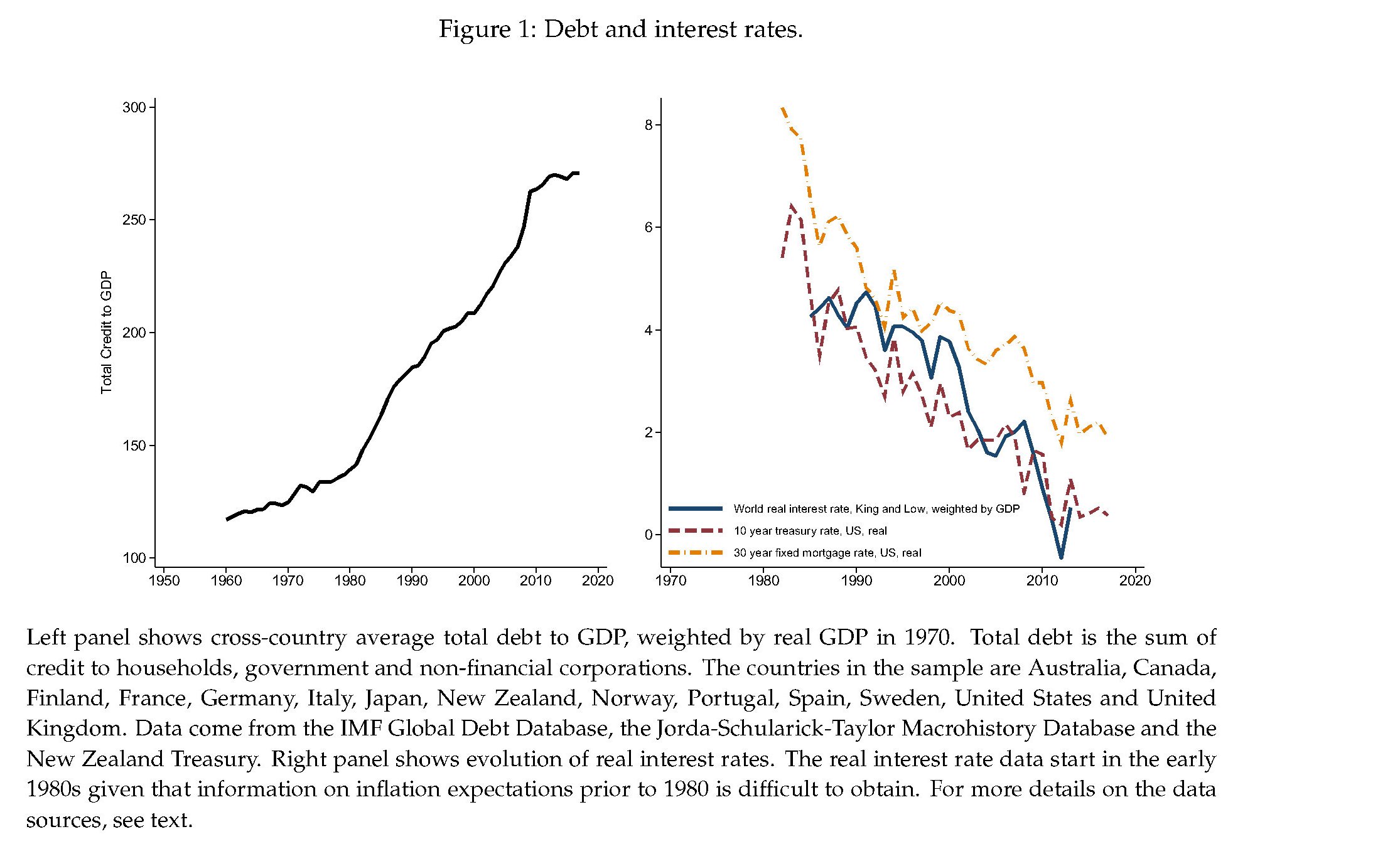

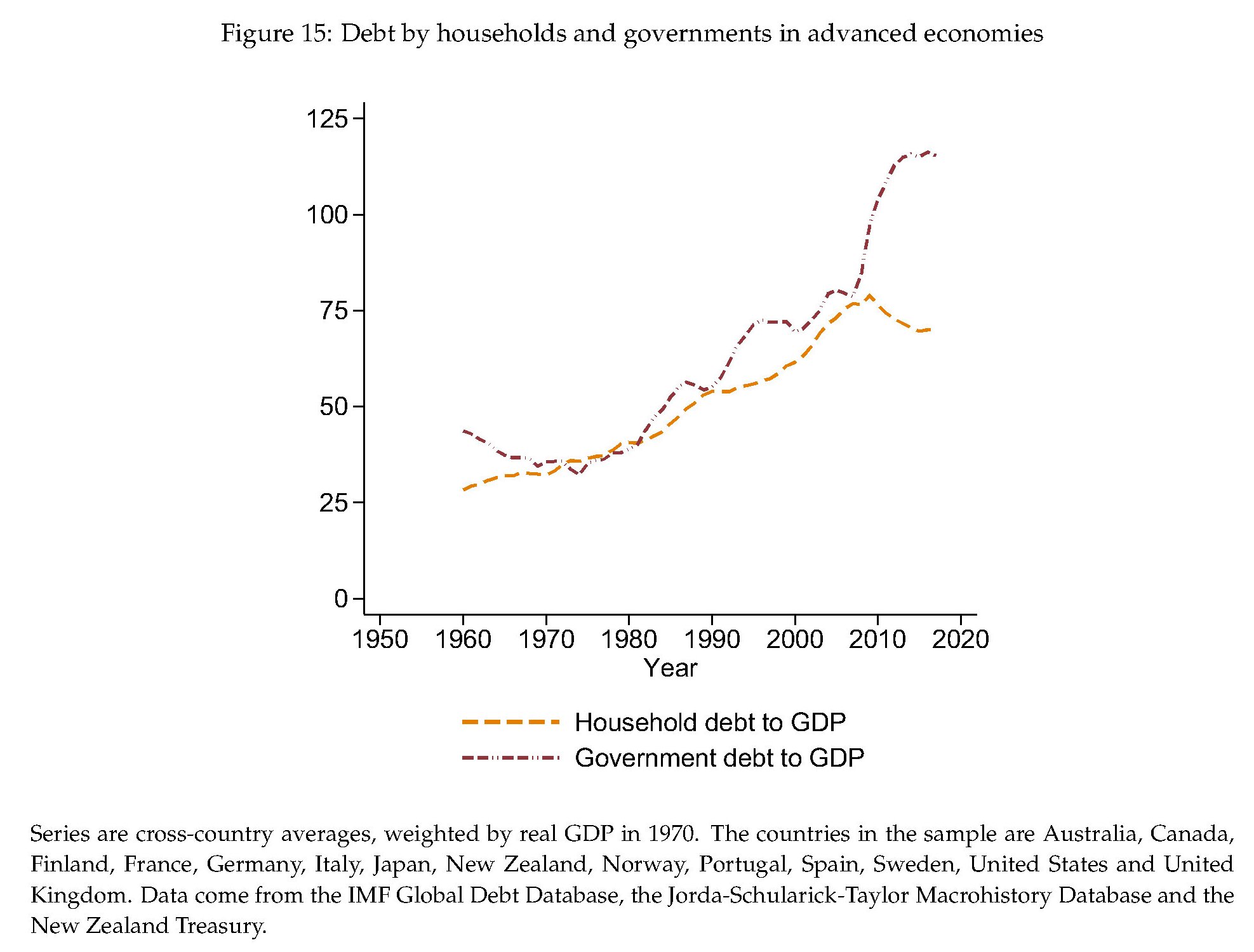

Sfogliare l’ultimo Fiscal monitor del Fmi è un esercizio interessante per il controllo del panico, visto che disegna scenari con contabilità pubbliche praticamente fuori controllo a causa della pandemia. Anche se forse sarebbe più corretto dire che l’ennesima emergenza ha semplicemente fatto traboccare il calice dove il debito si cumulava da decenni.

Il grafico sopra ci comunica alcune informazioni molto interessanti, e soprattutto illustra bene la ragione per la quale la crisi attuale non potrà che confermare e se possibile approfondire la caratteristica saliente del nostro tempo economico: ossia il livello dei tassi di interesse, ormai stabilmente azzerati nelle principali economie.

La prima considerazione da fare, riguarda proprio il livello dei debiti, limitando per il momento l’osservazione a quelli del governo. Se guardiamo il grafico riferito alle economie avanzate, notiamo che dopo la crisi del 2008, che rispetto a quella sanitaria ormai sembra cosa lieve, il livello medio del debito ha raggiunto un plateau che quota circa il 100% del pil (asse delle ordinate di sinistra), lungo il quale è rimasto all’incirca stabile nel corso dell’ultimo decennio.

Nel 2020, secondo le previsioni del Fondo, questo stock è destinato a crescere in maniera significativa, fino a raggiungere il 120% del pil, con molte differenze fra le diverse aree geografiche.

E questo, ovviamente, avrà conseguenze fiscali di lungo termine, a cominciare dall’aumento della spesa per interessi sul debito (asse delle ordinate di destra del primo grafico).

Come si può osservare il Fmi stima che questa spesa – che è un costo che finisce con l’impattare sulle spese correnti – si avvicinerà al 10% degli incassi fiscali (interest-to-tax), interrompendo un percorso di diminuzione iniziato in corrispondenza dell’allentamento delle politiche monetaria inaugurato dopo la crisi finanziaria del 2008.

E’ interessante notare come il percorso di diminuzione della spesa per interessi abbia iniziato a invertirsi sul finire degli anni Dieci, ossia in corrispondenza dell’avvio dell’exit strategy della Fed, ormai cancellata. E poi che l’aumento dello stock previsto di debito pubblico ricondurrà questo rapporto al livello del 2007, quando però il totale dei debiti era al 70% del pil, rispetto al 120 previsto per il futuro.

Ciò significa che con l’attuale livello di tassi i governi si possono permettere di mantenere un stock di debito pubblico che è quasi il doppio di quello di 13 anni fa. E questa da sola è un’ottima ragione che sconsiglia di avventurarsi troppo in percorsi di rialzo dei tassi di interesse, come sicuramente le banche centrali hanno molto chiaro.

Alzare i tassi di interesse – ed è inutile qui stare a sottolineare come i tassi ufficiali finiscano sempre con l’avere effetti su tutta la curva – significa in sostanza far salire il rapporto interest-to-tax, e quindi sottrarre risorse finanziarie ai governi per le spese annuali, come noi italiani, che paghiamo ogni anno una sessantina di miliardi di euro di interessi sul debito pubblico, sappiamo bene. In sostanza, tassi più alti significa meno spazio fiscale, e quindi meno risorse per gli investimenti.

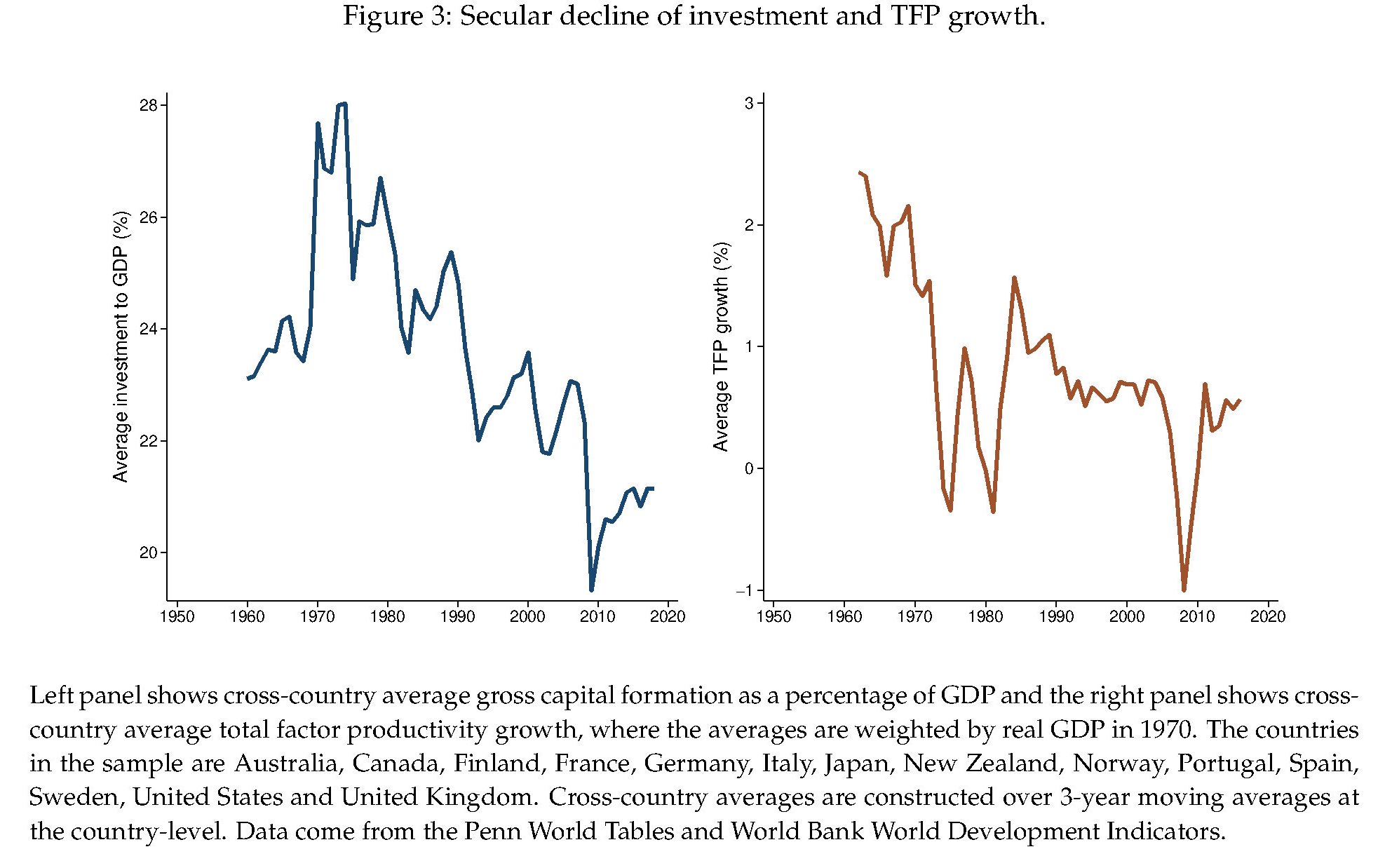

Il fatto che gli investimenti pubblici risultino in calo (grafico sotto) malgrado il sollievo offerto in questi anni dalle politiche monetarie espansive ci dice molto della sensibilità dei bilanci pubblici alla carenza di spazio fiscale.

E a fronte di uno stock di debito crescente, uno stato che volesse recuperare spazio fiscale per investimenti, ha solo due possibilità: tagliare la spesa o aumentare le tasse. Ossia cose che non piace fare a nessun governo.

Questo toglie ogni argomento a chi pensa che i tassi di interesse possano tornare a crescere. Significherebbe obbligare gli stati a tagliare la spesa pubblica. O, peggio ancora, ad aumentare le tasse.

Cronicario. Il Protettore, parte seconda

Proverbio del 28 aprile Chi non capisce uno sguardo non capirà una lunga spiegazione

Numero del giorno: 12.600.000.000 Spesa 2019 per indennità disoccupazione in Italia

Vorrei dire grazie all’Istat che oggi è riuscita a distrarmi dal trito cronicarieggiare sulla Fase 1 bis comma ter paragrafo quater quasi quinquies e insomma 2, e mi ha regalato uno spaccato imperdibile.

Signori e signore: lo stato sociale.

Dai che lo conoscete. E’ lo stesso Protettore per il quale potete vedere i congiunti fino al grado x, y e z, ma con la mascherina. La vera fonte di ispirazione per tutti noi.

E’ quello che protegge allo spasimo le pensioni degli anziani, ma poi taglia la sanità che dovrebbe curarli.

Ed è quello che glissa sul fatto che la protezione si paga, con le tasse e i contributi (che sono altre tasse).

E insomma, è sempre quello che oggi ci dice che serve maggiore protezione. Ovviamente da parte sua.

La Fase 2, se ci pensate, è come la parte seconda di un film. Perché i virus passano. Il Protettore no.

A domani.

L’emergenza fa scattare la trappola globale del debito

Pochi, anzi pochissimi, vorranno sentir parlare di trappola del debito in un momento in cui il mondo, con voci autorevolissime ad auspicarlo, si prepara a farne persino di più di quanto ne abbia cumulato sinora. Ancor meno di pochissimi avranno la pazienza di ragionare sugli effetti che questa corsa a far debiti provocherà in futuro perché – dice la vulgata – la casa brucia e serve liquidità per spegnere l’incendio. Il che è comprensibile, ma forse il momento topico meriterebbe più di un semplice strillare.

Il punto di sostanza, onnubilato dalla tragedia delle circostanze sanitarie, è che i governi stanno cavalcando con impeto un desiderio profondo che essi stessi hanno evocato con il loro promettere mari e monti nella lunga estate che, con molti acquazzoni, sembra abbia preparato l’inverno del nostro attuale scontento.

Fuor di metafora: sono decenni che accumuliamo debiti – e quindi nutriamo un pletora di creditori – spiegando che queste obbligazioni finanziarie erano necessità dettate da circostanze superiori. Oggi il Covid, ieri un’altra. E così, senza saperlo, abbiamo costruito la trappola perfetta attraverso la quale nutriamo la nostra ossessione: la trappola del debito che adesso, sempre più minacciosa, si stringe sul nostro capo.

Perché tutto ciò non sembri astratto, vale la pena sfogliare un bel paper diffuso qualche tempo fa da NBER, dal titolo più che eloquente: “Indebted demand”. Un lungo viaggio dentro una congettura assai seducente che suona persino plausibile, e che faremmo perciò bene a frequentare anche di sfuggita ricordandola quando, nei mesi che verranno, le realtà ci ricorderà una spiacevole verità mai pubblicizzata ogni qual volta i governi promettono di spendere soldi che non hanno: i debiti si pagano, in un modo o in un altro. E poiché la crisi sanitaria lascerà questo paese esausto, faremmo bene a ricordarci che l’esazione potrebbe essere più vicina di quanto si pensi,

Il ragionamento degli autori è molto semplice. L’aumento dell’indebitamento di famiglie e governi non solo finisce col diminuire la domanda aggregata – squisito paradosso per i sostenitori del deficit spending – ma affossa anche i tassi di interesse.

Alcuni trend di lungo periodo, il paper cita la liberalizzazione finanziaria e l’aumento della diseguaglianza, hanno favorito questo processo di indebitamento coatto che grava in maniera crescente sulle prospettive di crescita.

Le politiche correttive che di solito si mettono in campo per sostenere la domanda, ossia gli stimoli fiscali e monetari (vi ricorda qualcosa?) generano un piccolo boom di breve periodo al costo di ulteriori debiti futuri. E questo finisce col condurre a un calo degli investimento e della produttività.

Quando la spirale debito/domanda si avvita per un tempo sufficientemente lungo – e sembra davvero il caso di molte economie, a cominciare dalla nostra – l’economia finisce ingabbiata in una trappola del debito, o, per usare la terminologia degli autori una “debt-drive liquidity trap”, per uscire dalla quale servirebbero politiche molto diverse da quelle standard, come quelle concentrate sulla redistribuzione o sulla riduzione delle fonti della diseguaglianza.

Quanto a quest’ultima, il punto saliente è che molte più famiglie nel tempo hanno iniziato a usare la leva del debito per sostenere la propria domanda. In questo hanno imitato il governo.

Ovviamente le famiglie più ricche – il famoso 1% – che ha visto aumentare la sua quota di reddito nazionale, si sono indebitate meno, ma questo è solo un dettaglio. Ciò che conta è che un’economia intrappolata nei debiti tende a crescere assai meno e ad avere recessioni più profonde.

Gli autori sono convinti che politiche redistributive possano contenere gli effetti avversi di questa trappola del debito. Ma soprattutto che spingere sul pedale della domanda con la creazione di nuovo debito peggiora la trappola, anziché mitigarne le conseguenze. A meno che non si pensi di non pagarli, questi debiti. Ma questa è un’altra storia.

(2/fine)

Puntata precedente: Il debito globale si avvia a superare il 340% del pil