Etichettato: the walking debt

Fenomenologie giapponesi. La civiltà delle macchine

Viene in mente la civiltà delle macchine di Leonardo Sinisgalli, espressione coniata ormai decenni fa, leggendo dei vaticini che riguardano il Giappone, di cui ha trattato nel suo ultimo staff report il Fmi. A dimostrazione del fatto che le idee dei visionari incrociano ogni tanto la storia. E purtroppo questa sovente non è una buona notizia. La civiltà delle macchine di Sinisgalli era un connubio fra l’uomo e la sua proiezione tecnologica. Mentre nel Giappone immaginato dal Fmi la macchina finisce col sostituire l’uomo, che – semplicemente – sta smettendo di esserci.

A che servono allora le macchine in società che si riempiono di città fantasma? Per dirla semplicemente servono a sostenere i superstiti. A fare il lavoro che le persone, che sono sempre meno, non possono più fare, provando persino a tenere in piedi la produzione economica, che il calo della popolazione penalizza, evidentemente, così come affatica il bilancio dello stato, che deve in qualche modo farsi carico di una pletora crescente di anziani. Magre consolazioni, a ben vedere.

Però così va il Giappone – o forse dovremmo dire il mondo? – in questo inizio di XXI secolo che si prevede disastroso per la demografia dei paesi avanzati, replicando copioni che la storia ci ha già istruito a riconoscere come prodromiche di un declino culturale. Ma questo qui non rileva. Contentiamoci per il momento di osservarne gli esiti locali, almeno nelle congetture che ne fanno gli specialisti, che magari sono intrinsecamente bugiardi, ma comunque assai informativi.

Ad esempio quando sottolineano che le avversità demografiche giapponesi, oltre agli esiti che abbiamo già osservato, ne generano altri non meno significativi: “Le disparità di reddito in Giappone sono aumentate e l’invecchiamento della popolazione potrebbe esacerbare questa tendenza”, scrivono gli economisti del Fmi. La ragione è ovvia. Gli anziani hanno avuto più tempo per cumulare ricchezza, pure se hanno meno tempo per spenderla. Una situazione che noi italiani conosciamo bene. E poiché aumentano di numero, ecco che la diseguaglianza – altro feticcio del nostro tempo – è naturalmente destinata ad aumentare.

Di fronte a questa situazione il governo giapponese ha lanciato nel 2014 la “Japan Revitalization Strategy,” prevede una “New Industrial Revolution Driven by Robots” e non contento ha lanciato l’iniziativa “Society 5.0” nel 2019 con l’obiettivo di diffondere l’uso e il consumo di robot in tutto il paese. Robot operai, robot badanti, robot per tutto quello che si può fare coi robot.

La civiltà delle macchine giapponesi sembra fatta apposta per nutrire i peggiori timori luddistici che affliggono il capitalismo dalla sua nascita. Con la differenza rispetto ad allora che adesso coltivano piuttosto la speranza che i robot, l’intelligenza artificiale e i vari succedanei degli uomini almeno tengano in vita la società. Il grafico sotto rappresenta questa speranza.

La civiltà giapponese delle macchine dovrebbe – e mai condizionale fu più d’obbligo – essere più sostenibile e meno diseguale. E magari tutti (i superstiti) vivranno per sempre: felici e contenti.

(4/segue)

Puntata precedente: Le città che scompaiono

Puntata successiva: L’età della rendita

Un futuro da inquilini per gli anziani di domani

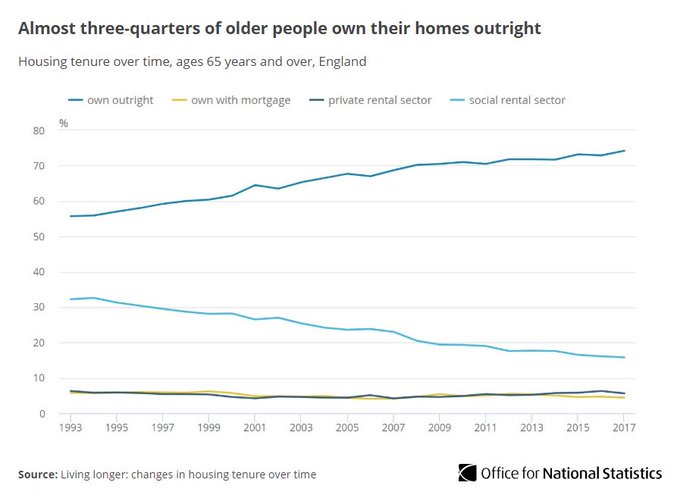

Un bell’articolo pubblicato dall’istituto britannico di statistica, dedicato all’evoluzione del mercato immobiliare in un contesto di invecchiamento della popolazione, ci racconta una storia molto istruttiva. Lassù, come da noi, c’è una quota crescente di anziani che si trova proprietaria della casa in cui vive, a fronte di una quota altrettanto crescente di giovani che non è in condizione di poter comprare casa. Ciò che solleva parecchi dubbi sulla robustezza economica degli anziani di domani, che si teme staranno peggio di quelli di oggi. Timore che molte altre economie avanzate, a cominciare dalla nostra, covano silenziosamente.

A monte dell’analisi ci sta la considerazione che pure l’economia britannica deve fare i conti con l’invecchiamento della popolazione. Osservare come vivono oggi gli anziani serve a capire quali saranno domani le implicazione di questo invecchiamento. L’analisi è condotta in un arco di tempo che va dal 1993 al 2017.

I risultati sono abbastanza eloquenti. Circa i tre quarti degli ultra65enni britannici sono proprietari dell’abitazione in cui vivono. Per converso i più giovani hanno meno probabilità che in passato di comprarne una. Solo la metà dei 35-45enni oggi ha un mutuo rispetto ai due terzi di vent’anni fa. “Se questo trend persiste fino alla età più avanzata – scrive l’Ons – nel futuro le persone più anziane avranno maggiori probabilità di vivere in affitto di oggi e questo può avere implicazioni per il tipo di vita che queste persone avranno”. Una vita più difficoltosa, probabilmente.

Se approfondiamo, scopriamo anche altre cose. La percentuale di anziani proprietari non è stata sempre così elevata. Nel 1993 era al 56%.

Il progresso non è da attribuirsi però a un improvviso arricchimento degli anziani, quanto al lancio dell’iniziativa “right to buy” che previde, sin dal 1980, la vendita di case popolari a prezzi ridotti. Il che favorì notevolmente la crescita dei proprietari.

Questa norma produsse notevoli risultati anche perché nel 1979 circa un terzo (il 33,2%) delle abitazioni del paese erano di edilizia popolare, retaggio delle politiche sociali del passato. Ma questa quota – che rappresenta sostanzialmente il patrimonio “vendibile” a prezzi ridotti – si era già ridotta al 24,9% nel 1990, arrivando al 17,6% nel 2017. Ciò significa che proprio mentre gli anziani aumentano, ci sono meno case “economiche” da vendere ai meno abbienti.

Le conseguenze del “right to buy” si sono viste anche sul mercato degli affitti. Gli anziani titolari di affitti agevolati sono diminuiti dal 32 al 16% dal 1990, mentre gli affitti nel settore privato sono rimasti stabili intorno al 6% per tutto il periodo.

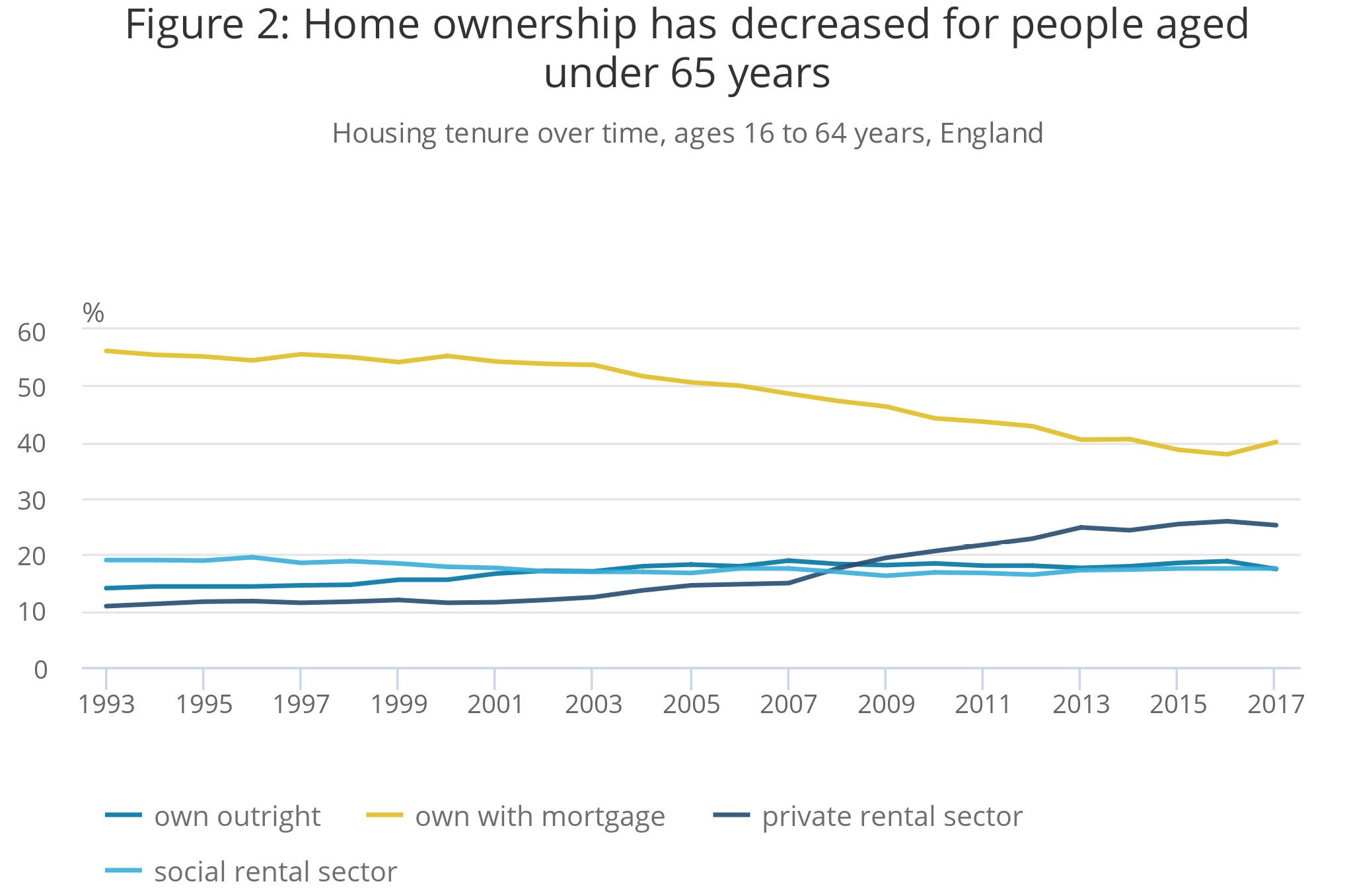

La situazione degli anziani si differenzia molto da quella dei più giovani. Solo il 40% della classe dei 16-64enni risulta titolare di un mutuo per l’abitazione, e quindi è presumibile che, a schema invariato, queste persone saranno proprietarie delle loro abitazioni quando, una volta anziani, avendo finito di pagarla. Ma come si vede dal grafico sotto questa percentuale è diminuita notevolmente dagli anni ’90.

Dal grafico si può osservare come al declinare delle proprietà aumenti – ovviamente – la quota di affitti. Un trend che sembra destinare i giovani di oggi alla condizione di anziani inquilini di domani.

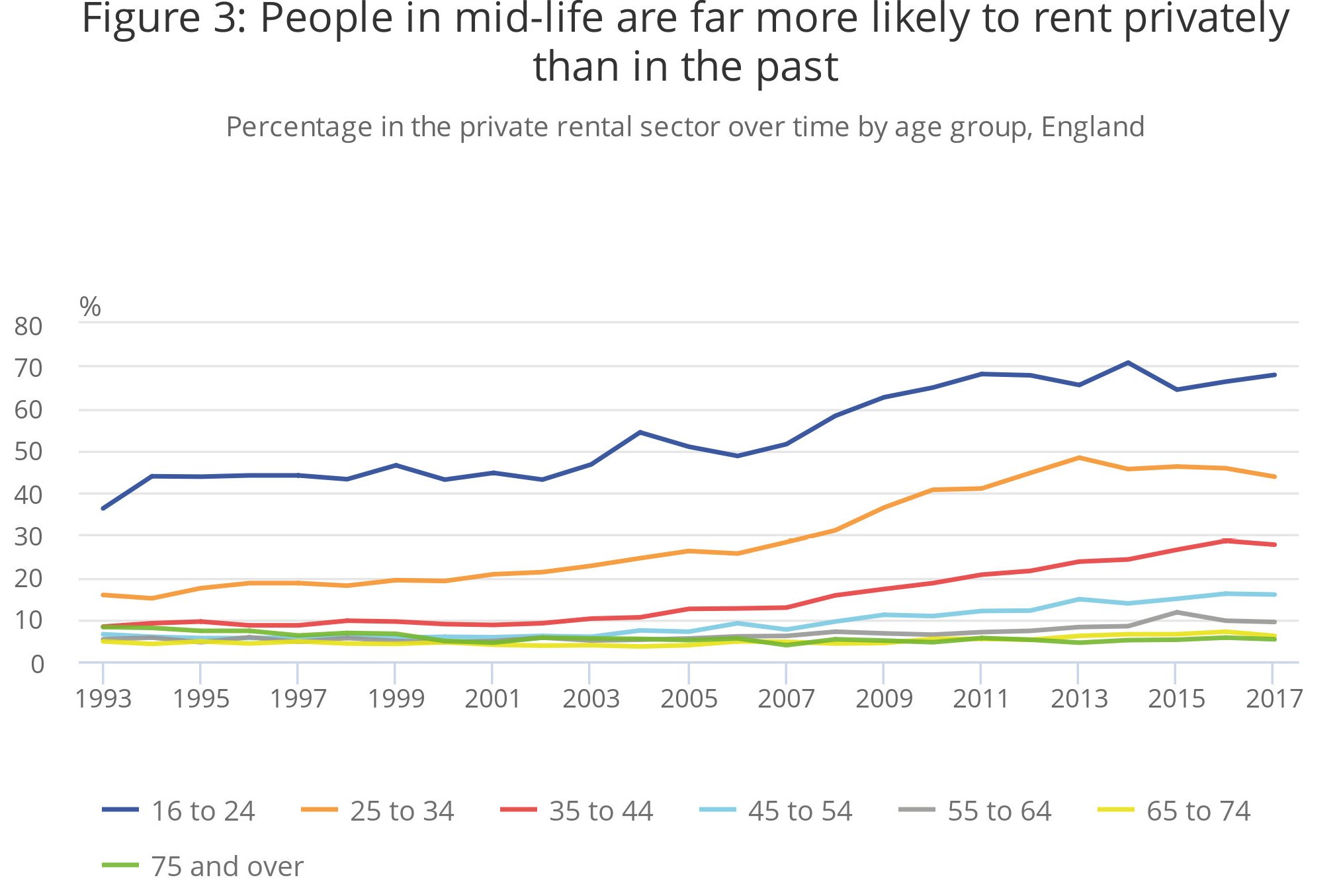

In effetti l’aumento degli affitti è stato osservato in tutti i gruppi di età salvo che per i più anziani. In particolare nella classe fra i 35-44enni, che hanno più che triplicato la probabilità di vivere in affitto rispetti ai primi anni ’90.

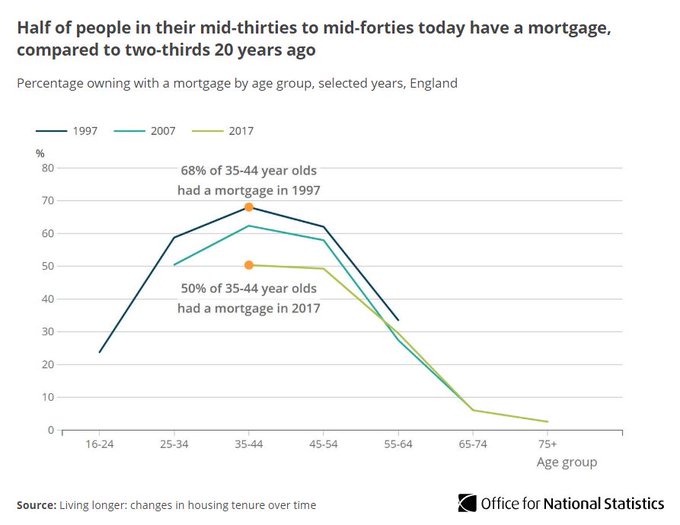

Questa evidenza si associa a un’altra, ossia la quota declinante di persona, a seconda dell’età, che risulta titolare di un mutuo.

Rispetto agli anni ’90, quando erano due terzi, solo la metà dei 35-44enni oggi ha un mutuo. Quindi, a meno di cambi dello scenario, sarà sempre più elevato il numero degli anziani, oggi intorno al 6%, che vivranno in affitto.

Non che questo sia necessariamente un male. L’Ons sottolinea che vivere in affitto può anche avere dei benefici quando si è anziani. Ad esempio perché non si deve far fronte ai costi e alle responsabilità di gestione dell’immobile e ci si può spostare più facilmente. Ma riconosce al tempo stesso che questo ha un costo: “L’affitto dal settore privato è il modo più costoso di abitare”. E questo può essere un problema, quando si consideri che un affitto che un lavoratore si può permettere di pagare non è affatto detto possa essere alla portata della stessa persona una volta in pensione.

E qui si arriva al fondo della questione. Gli anziani britannici di domani, ma eguale osservazione si potrebbe fare anche per altre economie, rischiano di essere meno patrimonializzati, e quindi più fragili. Un ritorno al passato. O meglio, al futuro.

Governo ed enti locali fanno impennare i debiti cinesi

Non bastasse l’inesauribile fame di finanziamenti, che spinge le banche cinesi a una crescente generosità, anche i regolatori ci mettono di loro, con la conseguenza che nel 2019 il debito aggregato della Cina è arrivato a sfiorare il 260% del pil.

All’origine dell’impennata ci sta la decisione della banca centrale cinese di cambiare la definizione di uno dei suoi indicatori di credito, l’Aggregate Financing to the Real Economy (AFRE, prima definito come Total Social Financing). La nuova definizione include, a far data dal 2016, il portafoglio di debiti collazionato dal governo centrale e da quelli locali, da tempo all’attenzione degli osservatori internazionali, nonché strumento principe del forte stimolo fiscale che Pechino ha avviato nel 2009 per contrastare il calo economico indotto dalla crisi.

In pratica questa modifica regolamentare ha innalzato del 38% del pil, a fine 2019, l’ammontare complessivo del debito cinese, dove primeggia tuttavia il credito concesso dalle banche, pari al 155% del pil, cresciuto del 12% nel 2019 a fronte di un aumento del pil nominale inferiore all’8%.

Nella nuova definizione dell’AFRE ci stanno dentro alcuni strumenti dello shadow banking, per il 22% del pil, le emissioni nette di bond corporate, per un altro 24% e i crediti concessi per finanziamenti azionari alle aziende non finanziarie per un altro 7%. Complessivamente l’aggregato risulta, a fine 2019, al 254% del pil, in aumento rispetto al 247% del 2018. E visti i presupposti, difficile che scenda. Anche se il credito al settore shadow risulta in calo del 7% l’anno scorso, è aumentato del 13-14% lo stock di obbligazioni emesse dal governo e dalle aziende. L’attrazione gravitazionale del debito è affare difficile da cui sfuggire.

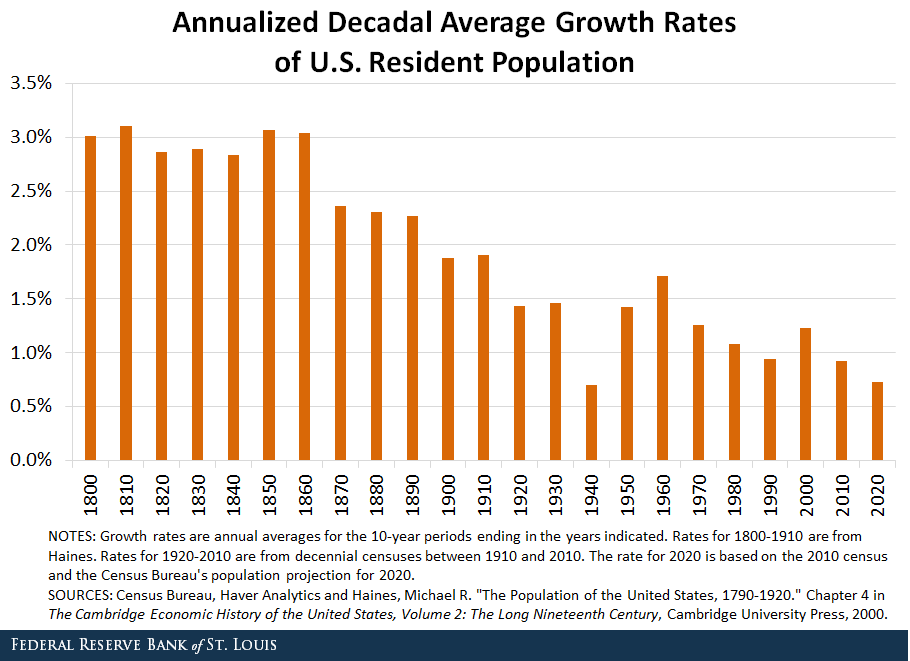

Il declino demografico non risparmia neanche gli Usa

Trattandosi di fenomeno questo sì secolare, non dovremmo stupirci nel constatare che non solo la periferia dell’impero ma anche l’impero stesso sia alle prese con un notevole declino demografico. Pur se con modalità sue e andamenti più o meno erratici, la demografia statunitense replica l’andazzo di quelle degli altri paesi avanzati: sempre meno bambini e sempre più anziani, con la conseguenza dell’invecchiamento della popolazione che genera noti problemi di sostenibilità dell’intera costruzione sociale inaugurata nel secondo dopoguerra. Per la semplice ragione che era pensata per una società dove i vecchi erano una minoranza relativa, non una maggioranza.

Negli Usa, a differenza di quanto accade in Italia, dove siamo in piena decrescita demografica, la popolazione continua ancora a crescere, ma a un tasso sempre più lento. I dati del Census mostrano che nel 2019 la popolazione è cresciuta solo dello 0,5%, intendendo questo saldo positivo come la differenza fra nascite e morti ed escludendo l’effetto dell’immigrazione. Si tratta di un livello che gli osservatori stimano fra i più bassi della storia americana, in calo sin dall’ultimo picco raggiunto fra il 2014 e il 2015, quando l’incremento naturale arrivò allo 0,73 per cento.

In valore assoluto la popolazione è cresciuta di meno di un milione di persone, superando di poco i 328 milioni. “Per la prima volta in decenni”, scrive la Fed, si è osservato in incremento così risicato. Anche l’afflusso netto di immigrati ha raggiunto un picco – al ribasso – storico, con meno 600 mila ingressi.

Ancora più interessante osservare che il punto più basso nella crescita della popolazione si è toccato dopo il “terzo anno consecutivo di decelerazione significativa”, come osserva la Fed. O, per dirla con le parole del Census, “la crescita tra il 2018 e il 2019 prosegue un rallentamento pluriennale”. La cura Trump, insomma, non è servita a rinvigorire la natalità americana, malgrado i soliti e comuni richiami all’importanza della famiglia che risuonano vuoti come le culle. Il Sud Usa, al contrario del nostro, ha avuto un risultato migliore della media (+0,8 per cento), mentre il Nord-Est, per la prima volta negli ultimi dieci anni, ha visto la popolazione diminuire, per lo più a causa della forte migrazione domestica. Ben dieci stati hanno perso popolazione, fra i quali spicca il West Virginia con lo 0,7 per cento in meno.

Fosse solo questo potremmo pure chiuderla qui. Ma come sanno tutti coloro che si interessano di cose economiche, un calo della popolazione genera effetti di lungo periodo che sono assai peggiori di quelli – tutt’al più malinconici – del breve. Innanzitutto perché diminuisce la forza lavoro potenziale, e quindi scèma anche la domanda di investimenti che impatta sui tassi di interessi. La teoria della stagnazione secolare, a bene vedere, trova nel motivo demografico uno degli assi portanti della sua speculazione teorica.

Per comprendere quanto sia rilevante questo andamento, nella storia americana, valga un’ultima considerazione. Soltanto nel 1918, nel 1930 e nel 1940, quindi durante le due guerre mondiali e nel pieno della Grande Depressione, si sono visti andamenti così sfavorevoli. Dal che gli economisti della Fed deducono che la crescita della popolazione del 2019 sia stata “la più bassa in tempo di pace, sin dal 1941”. Ma forse la conclusione non proprio calzante. Non c’è più la guerra, ma forse è altresì vero che non siamo affatto in tempo di pace. Stiamo combattendo un’altro tipo di guerra. Quella provocata dal benessere.

Cartolina: L’assicurazione americana

Per spiegare perché gli Stati Uniti, dal dopoguerra ai giorni nostri, abbiamo sempre spuntato un guadagno dagli scambi globali di denaro intervenuti nel frattempo, alcuni economisti hanno coniato una bellissima metafora: gli americani lavorano “come assicuratori globali”. Quando i tempi sono buoni guadagnano dall’estero, quando i tempi sono cattivi trasferiscono risorse all’estero. I guadagni di prima compensano le perdite di poi, e comunque gli Usa rimangono eccedentari. Tanto è vero che gli ampi deficit correnti americani generano surplus sulla partita dei redditi. L’assicurazione americana protegge dal rischio, nel tempo. E non solo da quello finanziario.

La diseguaglianza che verrà: quella fra gli anziani

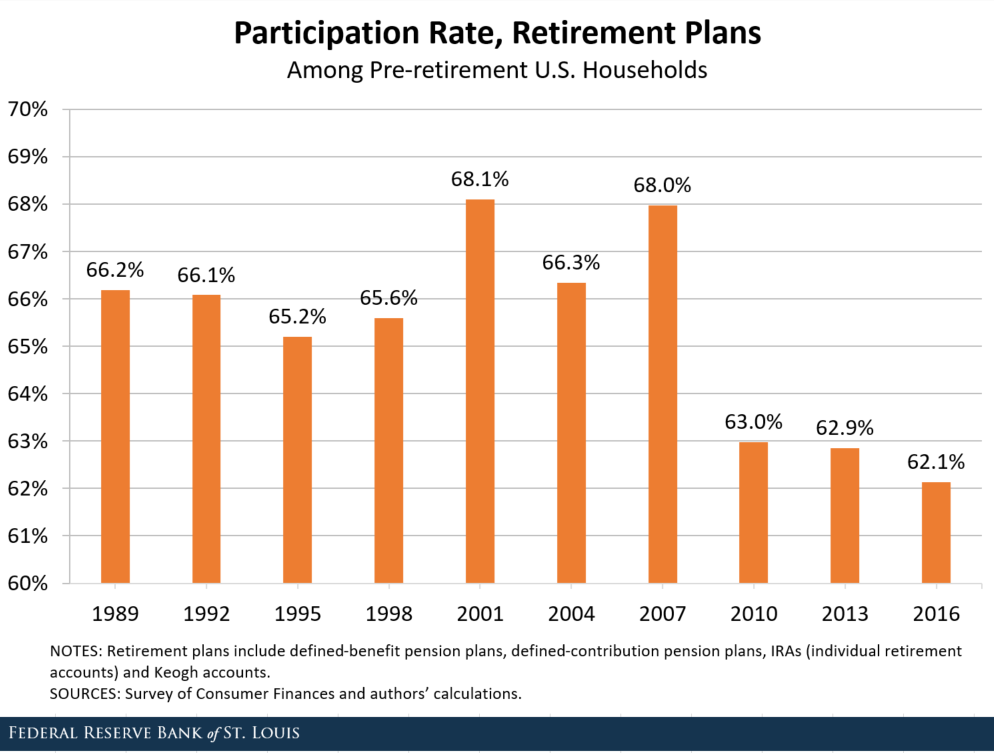

Essendo diseguaglianza e previdenza due feticci onnipresenti nel nostro dibattere contemporaneo, si capisce perché la Fed di St. Louis abbia dedicato una interessante ricognizione a una questione che in qualche modo è già contemporanea, pure se riguarda il futuro. Ossia il modo in cui gli anziani di domani si procacceranno di che vivere, visto che l’imprevidenza, piuttosto che il suo contrario, sembra guidi le scelte economiche di molti.

Detta semplicemente, poiché la diseguaglianza si riduce globalmente ma aumenta all’interno dei singoli paesi, e poiché la demografia spinge per un aumento significativo delle pantere grige, nulla di più semplice che la forbice delle differenza si allargherà con maggiore visibilità fra quelli che sono già maggioranza relativa e corrono per diventare quella assoluta: gli anziani.

Parliamo di possibilità, ovviamente, ma che paiono probabili almeno a guardare i numeri che arrivano dagli Usa. Il primo dei quali è il tasso di partecipazione a piani pensionistici da parte dei cosiddetti pre-retirement, ossia le famiglie con un capofamiglia fra i 50 e i 65 anni. Fra i piani pensionistici contemplati, la Fed ha censito i piani a beneficio definito, quelli a contributo definito, gli IRAs (individual retirement accounts) e i Keogh accounts. I risultati dell’indagine, svolta su un trentennio di Survey of Consumer Finances (SCF) sono visibili dal grafico sotto.

Salta all’occhio non solo il livello tutto sommato basso di partecipazione a piani pensionistici – non vuol dire che gli altri non mettano da parte per la vecchiaia, ma che di sicuro si perdono i benefici fiscali di cui gode chi invece partecipa – ma soprattutto la notevole diminuzione del tasso di partecipazione che si osserva fra il 2007 e il 2010. Come se la previdenza fosse divenuta un lusso per molti.

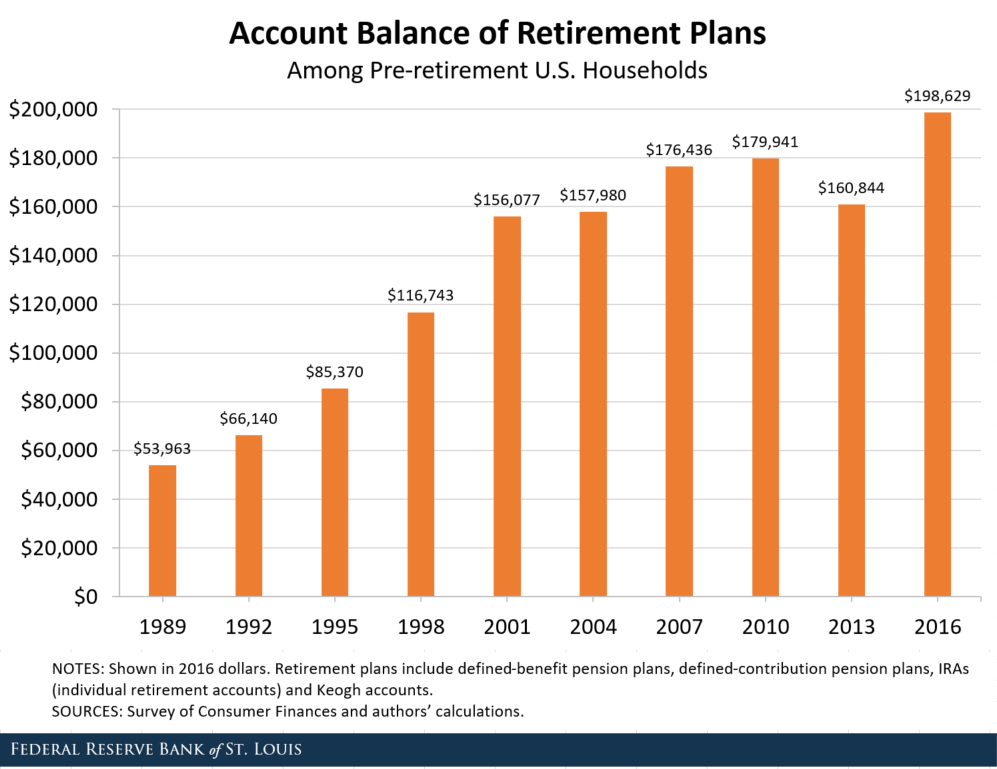

A fronte di questo dato, poco incoraggiante per il futuro della previdenza americana, se ne presenta un altro che sembra vada nella direzione opposta. Ossia il notevole aumento del valore medio degli asset di questi piani pensionistici.

I valori sono tutti espressi in dollari del 2016, e quindi sono confrontabili. Ed emerge che rispetto al 1989 questo valore medio è cresciuto del 268%. Una parte di questa crescita è dovuta al progresso dell’economia Usa, che però pesa “appena” il 95%. Il resto quindi è dovute a una gestione alquanto aggressiva dei retirement plan da parte dei sottoscrittori.

Ricapitoliamo. Da questa illustrazione appare che ci sono meno persone che partecipano ai piani pensionistici, a fronte di un valore crescente degli asset di questi piani. La perfetta ricetta della diseguaglianza che verrà.

Con il Myanmar la Cina rinverdisce l’antica Maritime silk road

Per apprezzare appieno il significato del progetto della Belt and Road initiative cinese, bisogna ricordarne l’aspetto meno osservato nella infinita pletora di studi e analisi che gli osservatori vi hanno dedicato: la nostalgia. Tutta l’illustrazione dell’ambizioso piano cinese, già dal riferimento alle antiche vie della seta, è intrisa quasi malinconicamente di nostalgia verso un passato lontano – quindi dimenticato e perciò irresistibile – dove l’Oriente giocava un ruolo importante, per non dire da protagonista, nell’economia mondiale, che ieri – come oggi – era molto internazionalizzata.

Senza andare troppo lontano, basta qui ricordare che la Maritime Silk Road che il presidente Xi ha presentato nell’ottobre 2013 durante un discorso al parlamento indonesiano è la sostanziale riedizione della vecchia Maritime Silk Road che già dal secondo secolo prima di Cristo e per moti secoli successivi animava gli scambi marittimi fra Occidente e Oriente. Si tratta di rotte commerciali che nell’epoca della dinastia Tang conobbero un notevole sviluppo grazie anche ai progressi della tecnologia nautica cinese, all’epoca all’avanguardia. Secondo lo studioso giapponese Kuwabara Jitsuzo (“Studies on Pu Shou Geng”) persino arabi e persiani preferivano usare navi cinesi per navigare intorno all’Asia.

Il Myanmar già all’epoca era un punto importante di queste rotte, come peraltro hanno mostrato diversi scavi archeologici condotti nell’ambito del progetto “Thanintharyi and the Maritime Silk Roads”, i cui risultati sono stati presentati in un articolo accademico del 2018. All’epoca il terminale di questi scambi era la zona di Maliwan, nella parte più a sud del Myanmar, che si trovò al centro di una corrente di scambi molto intensa favorita dall’affermazione, a Oriente, dell’Impero Maurya in India e di quello Han in Cina, e a Occidente di quello romano, che dopo la conquista dell’Egitto aveva iniziato a percorrere con grande intensità le rotte marittime verso l’India.

Rispetto ad allora, quando il collegamento dal Myanmar avveniva dalla penisola di Thai-Malay, la versione XXI secolo della Maritime Silk road punta sul porto di Kyaukpyu, che si trova appoggiato sul Golfo del Bengala ed è logisticamente predisposto ad ospitare notevoli volumi di traffico merci.

Questo spiega perché la visita del presidente cinese Xi in Myanmar del 17 gennaio scorso sia stata così importante. Far sbarcare merci a Kyaukpyu e da lì dirigerle verso la Cina via terra significa creare un corridoio economico che evita alle merci cinesi di passare dallo stretto di Malacca, uno dei peggiori colli di bottiglia dell’economia internazionale.

Ma aldilà degli aspetti pratici, che pure sono rilevanti, sarebbe poco saggio sottovalutare ciò che rende la Bri cinese così seducente per i suoi interlocutori. La seduzione degli affetti, e quindi la costante rievocazione di fasti antichi, può rappresentare quel quid che trasforma il semplice calcolo economico in una passione politica potenzialmente capace di segnare un salto di qualità alla globalizzazione emergente. Il passo è breve. E in parte è già stato fatto.

Cronicario. Italiani: più rari che unici

Proverbio dell’11 febbraio Meglio un tozzo di pane sotto un albero che un banchetto in galera

Numero del giorno 120.000 Italiani residenti all’estero nel 2019

A un certo punto il paese di ferma: sul cinguettario appare l’Istat con questo messaggio subliminale:

Come al solito, il messaggio viene frainteso. Il Cronicario viene inzeppato di dichiarazioni tutte uguali di politichesse che lamentano il lento estinguersi della stirpe italica e sollecitano l’elemosiniere pubblico a farsene carico a suon di anni di pensione (ossia di lavoro in meno) per ogni figlio e i consueti oboli, incentivi e compagnia cantante, che se avessi un euro per ogni volta che ne ho sentito parlare non starei qui a scrivere Cronicari.

Ma state tranquilli: tanto non succede che il governo faccia qualcosa per la natalità. E per fortuna. Anche perché sarebbero perniciosi. Siamo tutti vittime di un fraintendimento, come vi dicevo, che l’Istat, per ragioni di istituto, non può certo chiarire, ma che vi spiego io.

La denatalità è una strategia perseguita con successo – una delle poche insieme all’aumento del debito pubblico che tanto è ricchezza privata e comunque non esiste – dalla società italiana, al fine evidente di impreziosire l’italiano medio diminuendone l’offerta. Avrete notato, ad esempio, quanto siamo richiesti all’estero.

Chiaramente questo è il modo migliore che abbiamo trovato per affrontare la crisi – La Crisi – che deriva dal fatto che siamo in lieve deficit di autostima – il famoso deficit pubblico, ne avrete sentito parlare – e i risultati si vedono. Una volta volevamo essere unici. Oggi ci accontentiamo di essere rari.

A domani.

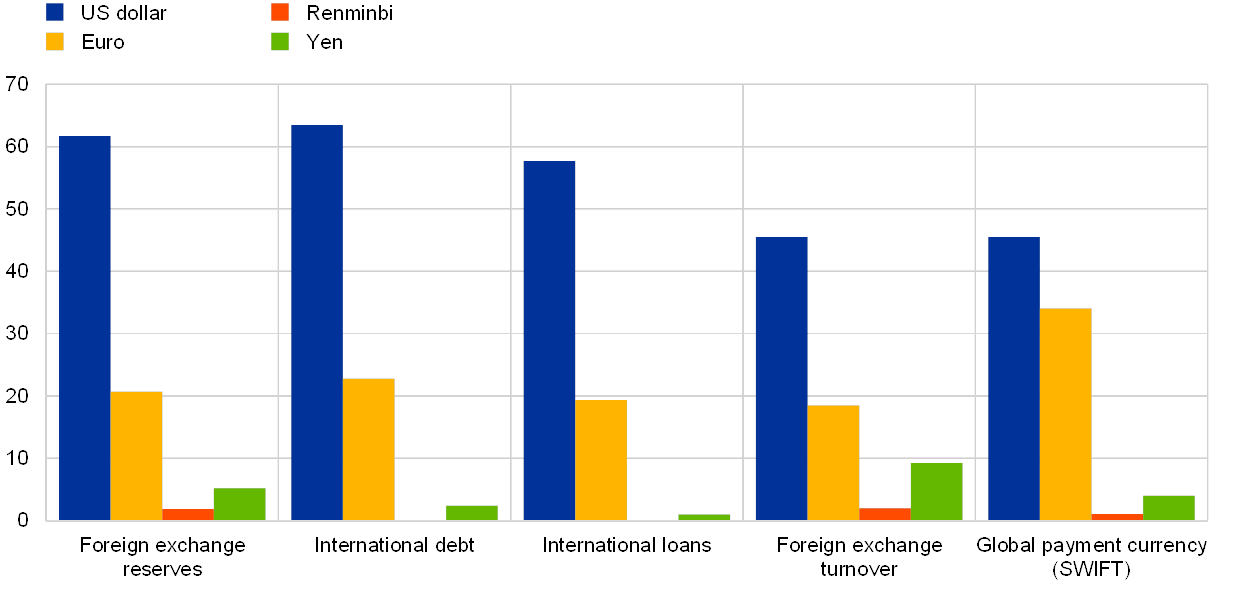

La sfida dell’euro al dollaro passa dall’energia e dal mercato dei capitali

Il discorso della nuova presidente della Bce Christine Lagarde tenuto qualche giorno fa a Parigi segna una evoluzione interessante nella visione “geopolitica” di cui la banca centrale sembra farsi interprete e in qualche modo richiama la più volte annunciata revisione della policy che ha finora guidato l’azione di Francoforte. A ben vedere, è evidente che bisogna adeguare la cassetta degli attrezzi al mutato contesto globale.

Sul mutamento delle policy vedremo, ma intanto giova segnalare l’attenzione sollevata dalla presidente relativamente a un altro tema di respiro assai ampio per le conseguenze che incorpora: il ruolo internazionale dell’euro. Tematica assai sentita a Francoforte che, non a caso, dedica alla questione approfondimenti annuali letti solo da quei pochi che seguono queste cose, ma piene di informazioni utili.

L’importanza del ruolo internazionale dell’euro si apprezza se si ricordano, come ha fatto Lagarde, le “due grandi ambizioni” che pervadono le azioni politiche europee, in un mondo che cambia e quindi genera nuove opportunità.

A parte l’ormai scontato riferimento alle politiche contro il cambiamento climatico, nuovo passpartout del discorso politico, è il riferimento all’obiettivo di “costruire una reale autonomia europa” che merita di essere sottolineato. “L’ordine globale del dopoguerra si sta frammentando – dice – crescono le tensioni tra le grandi potenze e il cambiamento tecnologico sta trasformando il modo in cui produciamo, distribuiamo e consumiamo”.

Quindi nulla di strano che le ambizioni di far crescere l’autonomia procedano di pari passo con questo frammentarsi. E “dove ciò si sovrappone maggiormente alla Bce è il ruolo internazionale dell’euro”, spiega. Proprio perché emettere una moneta internazionale “genera obbligazioni, ma crea anche opportunità”. Ad esempio, abbassa i costi di finanziamento – “il cosiddetto privilegio esorbitante” – ma al tempo stesso aumenta l’autonomia delle politiche monetarie e riduce le vulnerabilità.

Il problema è che “nel caso dell’Europa, l’uso internazionale dell’euro è ancora

leggermente indietro rispetto al dollaro, anche per il commercio europeo”. Meglio ancora: “Circa la metà del commercio internazionale dell’area dell’euro è fatturata in euro. La maggior parte del petrolio che compriamo è denominato in valuta estera”. E questo spiega perché “i politici europei stanno dimostrando un rinnovato interesse nel rafforzare il ruolo globale dell’euro e questo coincide con i compiti della Bce”.

La presidente Bce si riferisce probabilmente anche alle dichiarazioni dell’allora presidente della Commissione Ue, Juncker, che settembre del 2018 disse senza mezzi termini quanto fosse poco razionale pagare in dollari i beni energetici a fronte del limitato peso specifico dell’export americano in Europa.

Qualche mese dopo la Commissione Ue pubblicò un lungo documento titolato “Towards a stronger international role of the euro”, dove venivano indicate alcune soluzioni tecniche per condurre gradualmente a una transizione verso l’uso della valuta europea negli scambi di beni energetici.

E’ evidente che si tratta di una partita politica, non semplicemente tecnica. I russi, alle prese con un notevole processo di de-dollarizzazione che ha già portato l’euro ad essere molto presente (insieme allo yuan cinese) nelle proprie riserve estere, sarebbero ben lieti di accettare euro in cambio di dollari per le loro forniture energetiche. Ma anche le questioni tecniche hanno il loro peso. Lagarde spiega con chiarezza che uno dei requisiti principali per favorire l’internazionalizzazione della moneta è avere un mercato finanziario profondo e liquido. Così fu ai tempi della transizione dalla sterlina al dollaro. Così potrebbe (dovrebbe) essere se si volesse favorire una transizione dal dollaro all’euro.

Senonché la transizione verso un mercato dei capitali autenticamente integrato si è fermata in Europa, addirittura sembra in retromarcia. “Quindi, se vogliamo veramente rafforzare il ruolo internazionale dell’euro, è essenziale che i governi e i regolatori si impegnino a costruire un’autentica unione dei mercati dei capitali”, sottolinea.

La Bce può dare una mano aiutando a costruire un’infrastruttura sicura e innovativa – quindi facendo leva sul suo ruolo di gestore del sistema dei pagamenti – un po’ sul modello del Target Instant Payment Settlement. Sempre perché la tecnica serve la politica, se la politica ha un piano. E questo semmai è il problema.

Cronicario: E poi per fortuna la produttività diminuisce

Proverbio del 7 febbraio Di tutti gli stratagemmi, sapere quando finire è il migliore

Numero del giorno: 15 Calo % raffinazione petrolifera in Cina dopo Coronavirus

Giunto sfinito al termine di una settimana pregna, fra spauracchi virali e miraggi fiscali, ci pensa l’Istat a rialzarmi l’umore anticipandomi che lo stress di questi giorni, che tutti sembrano indaffarati ma poi non si sa bene a far cosa, finirà presto. Anzi prestissimo.

Il pil è quello che è, ma non ci dobbiamo preoccupare. Perché a fronte del pil che scarseggia, abbiamo un meraviglioso mercato del lavoro.

Ma il meglio viene subito dopo.

Significa che siccome il pil va male e l’occupazione meno, produciamo meno di prima. In pratica lavoriamo per niente, che è il passo che precede il non lavorare affatto.

E considerando che è venerdì, non chiedo di meglio.

Buon week end.