Etichettato: the walking debt

Cronicario: E siccome non succede nulla mi consolo col Bilderberg

Proverbio del 5 giugno Il raccolto di un anno dipende dalla semina estiva

Numero del giorno: 3,7 Incremento % compravendite abitazioni in Italia nel 2017

Checché vi dicano i gazzettieri del cronicario globale, che oggi non danno tregua, l’unica notizia interessante la trovate solo qui:

Si vabbé il discorso del premier alle Camere, per la fiducia: che volete che sia? Ha promesso tutto e anche di più, come farebbe qualunque altro primo ministro che chiede la fiducia. L’opposizione si è opposta e la maggioranza ha applaudito. Questa roba piace solo agli sfaccendati, quindi cambio subito argomento. Anzi cambio paese: vado a Bruxelles. Lassù trovo un paio di cose che non sono successe che potrebbero persino interessarvi. La prima: la riforma del regolamento di Dublino sui profughi. Doveva esserci la discussione sulla riforma, ma gli europei hanno litigato ancora prima di cominciare e quindi non è successo niente per la gioia dei difensori del suolo patrio.

La seconda cosa che non è (ancora) successa e che probabilmente neanche succederà è la riforma dell’eurozona. Dombrovskis, che fra le altre cose è pure vicepresidente della commissione Ue, ha detto queste parole da scolpire sulla rocce. Anzi, sulle pietre miliari: “E’ tempo di muoverci dalle discussioni alle decisioni sull’Unione economica e monetaria, perciò vediamo Ecofin e summit di giugno come pietre miliari”.

In tutto questo parapiglia, dove i neo potenti italiani promettono di cambiare le regole Ue e l’Ue pure, minacciando quindi di volere la stessa cosa senza saperlo, si staglia come una certezza l’unica cosa che non è successa ma che succederà di sicuro. Il Bilderberg, l’associazione definita a seconda della digestione coacervo di massime intelligenze o di rettiliani, si riunirà a Torino dal 7 al 10 giugno. Il primo tema del convegno supersegreto che ha alimentato speculazioni più ardite di quelle di X files, e che peraltro riunisce anche alcuni nostri connazionali ritenuti illustri, è dedicato a “Populismo ed Europa”. Questo nel giorno il Governo si presenta alle Camere. Non può essere un caso. Anzi, è sicuramente un complotto.

A domani

I timori crescenti annidati nel mercato dei prestiti più rischiosi

Nel bassifondi del mercati, dove difficilmente si avventura lo sguardo dei viaggiatori occasionali, nascono, crescono e prosperano le creature dell’esotismo finanziario che godono di fortuna pari alle disgrazie che potenzialmente possono provocare. Tutti ne conoscono le potenzialità, benigne per il rendimento e maligne per il rischio che portano con sé e questi fini conoscitori non si peritano di sperimentarsi nella pratica di questi strumenti per la semplice circostanza che sono chiamati a tirar denaro dalla rapa sempre più asciutta dei rendimenti ufficiali, ai minimi storici per ragioni note e meno note, ma comunque non sufficienti a saziare la fame di rendimento che cresce insieme alla quantità di denaro in circolazione, com’è naturale che sia.

Noi viaggiatori occasioni scopriamo questi mercatini esclusivi del rischio, che però sono capaci di far deragliare mercati assai più nutriti, leggendo rapporti istruttivi come l’ultimo sulla stabilità finanziaria proposto dalla Bce che è servito a farci conosce meglio il cuore del leveraged loan, che potremmo tradurre all’impronta come prestito a leva, nella consapevolezza che peraltro i signori della finanza non hanno ancora prodotto una definizione univoca che per capire esattamente cosa si annidi dietro questa definizione. Contentiamoci perciò del breve bugiardino messo a disposizione dalla Bce, che sottolinea come “ci sia una condivisione generale sul fatto che un leveraged loan è un prestito garantito emesso da una società molto indebitata (levered)”. L’industria tende ad attribuire questi prestiti a imprese sotto l’investment grade, ossia il livello di rating sotto il quale non dovrebbero mai avventurarsi gli investitori tradizionali perché considerato, proprio perché remunerativo, estremamente rischioso. Ma poi va a vedere se è davvero così. Decifrare i geroglifici di un gestore di fondi è impresa che richiede ben più di una semplice stele di rosetta.

Fatte queste premesse, che serviranno agli altri viaggiatori occasionali come me, va subito detto che “il mercato dei leveraged loan è significativo e alcuni sviluppi recenti possono generare rischi per la stabilità finanziaria”. Per dare un’idea, in Europa e negli Usa, dove tali esotismi allignano innanzitutto, questo mercato è circa cinque volte quello dei bond high yield, ossia ad alto rendimento perché sul crinale dell’investment grade. Nel 2017 gli Usa hanno visto questa nicchia superare in valore quello pre crisi con un’emissione lorda che, a seconda delle metriche usate, varia dai 500 ai mille miliardi di euro. L’Ue, più moderata, oscilla fra i 120 e i 320 miliardi, ma anche da noi è stato praticamente raggiunto il livello del 2007.

La domanda degli investitori per questa specie di roulette russa del credito ha spinto aziende già molto indebitate a offrire al mercato i loro carissimi debiti. Un atteggiamento parecchio ottimistico che presuppone un “rilassamento dei standard di sottoscrizione” che anche i viaggiatori occasionali come me ricordano bene essere l’ingrediente comune dei disastri finanziari che tutti noi ricordiamo. In concreto ” il livello di protezione degli investitori previsto nei contratti con prestito a leva è basso: le operazioni di covenant lite (cov-lite) rappresentano circa l’80% dell’emissione in entrambi i mercati, rispetto a meno di un terzo durante il periodo pre-crisi”. Emissione cov-lite significa solo che le clausole a tutela dell’investitore sono ridotte all’osso. E poiché “gli investitori hanno meno mezzi di intervento tempestivo per limitare i comportamenti dei debitori, ciò aumenta la probabilità che le inadempienze vengano ritardate e che i tassi di recupero si abbassino”.

Ci si potrebbe chiedere a ragione perché mai allora i creditori sottoscrivano questa roba. Ma la risposta è facile: ci guadagnano tanto. Che siano disposti a perderci altrettanto se l’aria girerà è un altro paio di maniche.

In Europa pare sia meno di interesse per le banche, che dal 2007 in poi sono uscite gradualmente da questo segmento. La Bce tuttavia sospetta un recente ritorno di fiamma guidato dalle banche francesi e tedesche. In ogni caso i leveraged loan trovano fan molto motivati nei cosiddetti investitori non banking, le banche ombra insomma; fondi e quant’altro.

Questi soggetti sono meglio attrezzati delle banche a gestire eventuali disordini di mercato? La storia suggerisce di no, ma speriamo di non scoprirlo mai.

Fabbriche, porti e yuan: l’amichevole conquista cinese dell’Africa

Il secolo cinese trova nell’Africa il laboratorio ideale per sperimentare insieme la sua visione globale e le sue tentazioni egemoniche, replicando con ciò i comportamenti che il ricco Occidente esercita laggiù da secoli. L’Africa, con la sua immensità ricca di risorse e uomini, rimane terra di conquista pure se nella forma assai più presentabile del soft power del quale i cinesi ormai sono diventati esperti manovratori. E’ noto da anni lo sforzo economico e finanziario che la Cina ha dedicato all’Africa, e finalmente, dopo quasi un decennio di politiche di investimenti esteri, il quadro comincia a diventare chiaro. La Cina molto silenziosamente ma con grande efficacia, sta conducendo una campagna “amichevole” di conquista dell’Africa.

L’ultima notizia, che aggiunge un dettaglio importante alla nostra rappresentazione, è arrivata a fine maggio dalla capitale dello Zimbawe, dove i rappresentanti delle banche centrali e del governo di 14 paesi africani si sono riuniti per discutere della possibilità di utilizzare lo yuan nelle riserve ufficiali. Il forum, ospitato nel seno del MENFI (Macroeconomic and Financial Management Institute of Eastern and Southern Africa) aveva come tema l’evoluzione dei trend nella gestione della riserve sovrane ed era di particolare interesse nel momento in cui molte nazione africane, che detengono riserve per lo più denominate in dollari, si trovano a dover gestire al tempo stesso debiti crescenti denominati in yuan, cumulati grazie alla “generosità” degli investitori cinesi. Per questi paesi avrebbe perfettamente senso iniziare a usare valuta cinese nelle riserve per ripagare direttamente i prestiti di Pechino, anche considerando la circostanza che la valuta cinese denomina molti scambi commerciali fra Africa e Cina.

Se a ciò si aggiunge che lo yuan è stato inserito ormai da anni all’interno del basket degli diritti speciali di prelievo (SDR), ossia l’unità di conto gestita dal Fmi, l’idea dei banchieri centrali africani è perfettamente coerente nei confronti di un mondo che sta cambiando tanto profondamente quanto velocemente e che ormai parla sempre più la lingua dei mandarini. Per la cronaca, il MENFI è un istituto al quale partecipano 14 paesi africani, e in particolare Angola, Botswana, Burundi, Kenya, Lesotho, Malawi, Mozambico, Namibia, Rwanda, Swaziland, Tanzania, Uganda, Zambia e Zimbabwe. Tutti paesi che, chi più chi meno, hanno stretto legami profondissimi con la Cina grazie a una politica molto pervasiva di prestiti portati avanti dai cinesi.

Il caso dell’Angola è forse il più rappresentativo. Qualche tempo fa un giornale angolano titolò sul fatto che ogni abitante del paese avesse un debito di 745 dollari con la Cina. L’Angola ha una lunga consuetudine con i prestiti cinesi, che dura da oltre trent’anni. Si calcola che da allora nel paese siano arrivati ameno 60 miliardi di dollari. L’Angola peraltro è il secondo produttore di petrolio in Africa, un grande esportatore di greggio verso la Cina e potrebbe persino essere uno dei primi paesi a vendere il proprio prodotto direttamente in yuan, approfittando del lancio, il 26 marzo scorso, del primo future in valuta cinese. Ciò specie considerando che sempre l’Angola ha firmato, nell’agosto 2015, un accordo con la Cina per consentire l’uso reciproco delle due valute nei loro scambi commerciali.

Più di recente, a marzo scorso la Nigeria ha firmato un accordo per scambiare valuta con la Cina per un ammontare da 2,4 miliardi di dollari, replicando quanto aveva fatto nel 2016 il Sudafrica, che aveva lanciato una piattaforma di scambio iniziale tra yuan e rand, per facilitare gli scambi tra le due valute. In precedenza, il Ghana, la Nigeria, le Mauritius e lo Zimbabwe avevano accettato lo yuan per i pagamenti e le riserve, e la banca centrale nigeriana avrebbe già più del 10% delle sue riserve estere in valuta cinese.

Anche il Kenya annovera la Cina fra i suoi grandi creditori esteri. Alcune fonti stimano che che circa il 55% del suo debito estero estero sia nei confronti di Pechino. E in situazioni analoga si trovano anche altri grandi paesi africani come l’Uganda, il Mozambico e la Tanzania. Tutti questi paesi hanno trovato nella capienza finanziaria cinese una fonte straordinaria che certo non è rimasta senza contropartita. In alcuni casi in cambio dei prestiti sono state fatte concessioni, ad esempio concessioni minerarie in Congo per lo sfruttamento di rame e cobalto. Altre volte i cinesi hanno assunto la proprietà delle infrastrutture che hanno contributo a costruire, ossia porti e ferrovie. Altre volte i cinesi hanno ottenuto di poter delocalizzare in Africa le loro fabbriche replicando laggiù quello che l’Occidente ha fatto in Cina. Tutto ciò ha consentito a Pechino non solo di poter fare leva su un’economia debole ma ricca di risorse, ma anche di costruire avamposti commerciali lungo un continente altamente strategico per le rotte marittime che la Cina deve percorrere per portare le sue merci in Occidente.

Per avere un’idea dell’ordine di grandezza economico con il quale è stata portata avanti la politica cinese, perfettamente coerente con la logica del colonialismo 2.0 che caratterizza il nostro tempo, è molto istruttivo leggere una ricerca pubblicata dal Russian International Affairs Council (RIAC) secondo la quale il totale delle risorse investite dai cinesi in Africa aveva raggiunto la cifra di 220 miliardi di dollari alla fine del 2014, fra investimenti diretti e di portafoglio.

Nel 2017, sempre secondo la nostra ricerca, la Cina era diventata il massimo prestatore ai paesi africani con un ammontare di prestiti che sfiorava i 100 miliardi, e di conseguenza un grande partner per mezzo continente, dal Marocco, al Chad fino al Camerun. Gli investimenti cinesi hanno trasformato l’Africa in una grande fabbrica cinese che secondo alcuni osservatori, nel 2017, ha prodotto per la “madrepatria” 11 mila camion, 300 mila condizionatori, 540 mila frigoriferi, 390 mila televisioni e 1,6 milioni di tonnellate di cemento. E questi risultati sono il frutto degli appena 3,2 miliardi di investimenti del China-Africa Development Fund. Al tempo stesso la Cina negli ultimi dieci anni ha contribuito alla costruzione di oltre 100 zone industriali in Africa, il 40% delle quali sono divenute operative, alla costruzione di 5.756 km di ferrovie, 4.335 km di autostrade, nove porti (fra i quali spicca quello di Gibuti), 14 aeroporti, 34 centrali elettriche e circa 1.000 piccole centrale idroelettriche. E questo ci consente anche di capire perché l’Africa sia entrata pienamente nella visione della Belt and road initiave cinese sin dall’inizio.

E’ sicuramente vero, come scrivono i media cinesi, che “la cooperazione fra Cina e Africa è fra due fratelli”. Vero almeno quanto il fatto che esiste Babbo Natale.

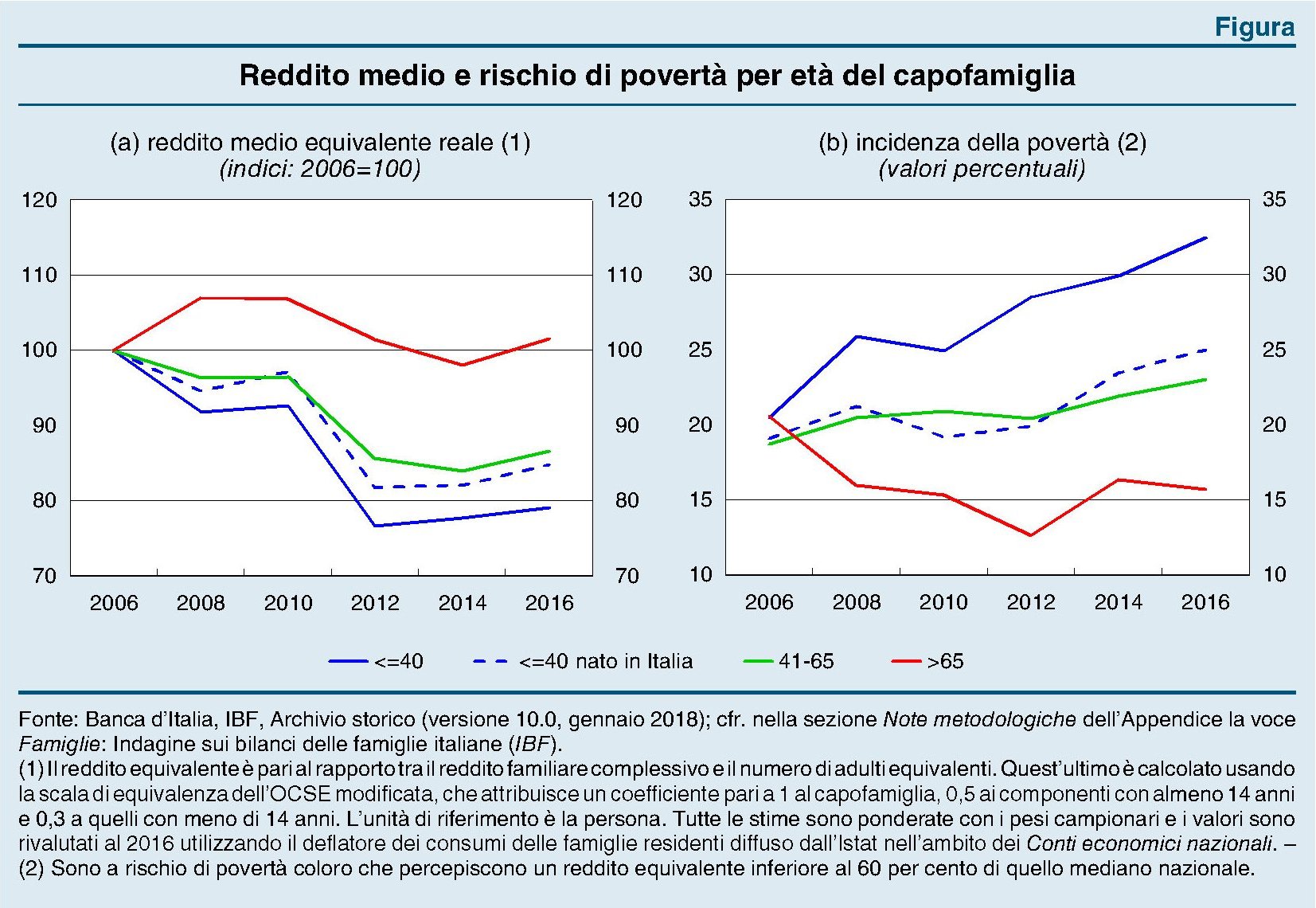

Cartolina: L’invecchiamento del reddito italiano

Chi parla di guerra generazionale, osservando la grande disparità dei redditi fra vecchi e giovani italiani specie all’indomani della crisi, trascura di sottolineare che nei dieci anni trascorsi dal 2008 non è semplicemente aumentato il reddito equivalente dei ultra65enni. La notizia è che sono aumenti gli ultra65enni. La guerra, se così vogliamo chiamarla, l’hanno vinta da un pezzo. I giovani sono sempre meno e per giunta vengono puniti da una congiuntura economica che ormai si orienta verso i bisogni degli anziani, che sono sempre più. Questa maggioranza relativa ha un potente effetto di attrazione gravitazionale, orientando l’offerta politica e il dibattito pubblico. Ai giovani viene riservata l’attenzione distratta di qualche titolo di giornale ogni volta che la statistica fotografa la loro povertà. E poi via a parlare di pensioni. L’invecchiamento della popolazione genera quello dello spirito. Si cerca sempre meno l’avventura e si preferisce la stabilità. Gli slanci spericolati del cuore cedono alla seduzione del riposo. L’economia invecchia con la popolazione. E perciò anche il reddito.

I consigli del Maître: L’occupazione precaria nell’EZ e il rischio Iran per l’Italia

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

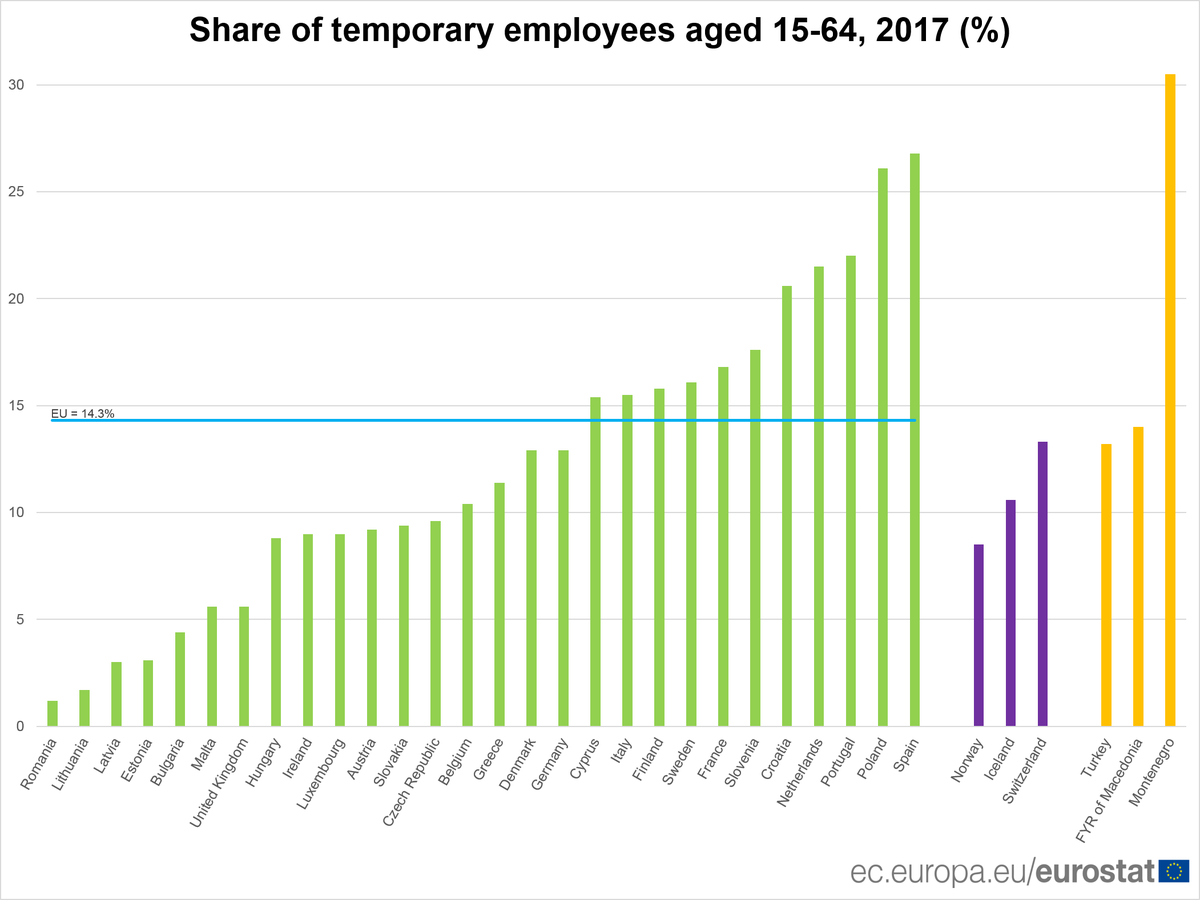

Come va l’occupazione in Italia? Gli ultimi dati diffusi dall’Osservatorio sul Precariato Inps confermano l’andamento stabile della nostra occupazione, che non cresce a ritmi giapponesi, ma comunque ha imboccato un trend di miglioramento, seppure con caratteristiche peculiari, fra le quali spicca la grande quantità di lavoro a tempo determinato.

Si tratta di un tendenza peraltro molto comune. Se guardiamo ai dati Eurostat osserviamo in effetti che l’Italia ha una quota di lavoratori temporanei solo leggermente superiore alla media, che è al 14,3%.

Il precariato è molto più che un fenomeno italiano. E’ quanto meno europeo. O più probabilmente globale, conseguenza di decenni di politiche economiche che oggi chiedono il conto e che si manifestano con l’esplosione del populismo e dei redditi di cittadinanza. Con un’avvertenza: i lavori precari sono un fenomeno assai più diffuso fra i giovani che fra i più adulti. Quindi è in queste classi di età assai più che in altre che si annida l’insoddisfazione che genera le spinte populiste. Da ciò ne deriva che questi spinte sono destinate a durare.

Noi e l’Iran. Pochi giorni fa la cancelliera Merkel si è recata in visita in Cina a discutere fra le altre cose con il suo omologo dell’atteggiamento da tenere sul dossier dell’accordo nucleare italiano, dopo la decisione Usa di ritirarsene. La Merkel ha detto con chiarezza che la Germania (ma anche la Cina) preferisce un accordo anche se imperfetto a nessun accordo. Una dichiarazione di buon senso che fa molto bene anche al nostro paese, che con l’Iran ha una lunga storia di rapporti commerciali, e dovrebbe far capire che una voce europea autorevole, anche se tedesca, può essere capace di difendere anche i nostri interessi oltre i propri. Una collaborazione imperfetta, insomma, è sempre meglio di nessuna collaborazione. Per dare un’idea di quanto profonde siano le relazioni fra noi e l’Iran è interessante osservare questa infografica prodotta dall’ISPI.

![]()

Il grafico mostra che l’Italia ha un interscambio commerciale notevolissimo con la repubblica islamica, ma non c’è solo questo.

![]()

L’Italia è il secondo partner europeo per importazioni dall’Iran, con 1,7 miliardi di beni italiano esportati in Iran. Il primo è la Germania, con 2,9 miliardi di esportazioni. Un primato, quello tedesco, che prosegue da tempo e che spiega bene le dichiarazioni della Merkel. Ma l’Italia ha un altro primato, nei confronti di Teheran, quello di primo partner commerciale, ossia del valore di import ed export sommati insieme. Gli scambi fra i due paesi valgono il 24,3% del totale degli scambi fra Ue e Iran. Non c’ solo questo. Nel gennaio 2016, subito dopo l’entrata in vigore dell’accordo, Italia e Iran avevano firmato Memorandum of Understanding (MoU) per un totale stimato di circa 20 miliardi di euro. Tra i grandi gruppi coinvolti, Pessina, Saipem, Danieli, Fincantieri, Gavio Group, COET, Vitali, SEA. Enel, Belleli, Stefano Boeri architetti, Itway, Italtel, Marcegaglia, Fata Spa, IMQ, e ancora il Sistema Moda Italia. Altri accordi sono seguiti nei mesi successivi, come quello da 1,2 miliardi di euro tra Ferrovie dello stato e le ferrovie iraniane per la costruzione della linea ad alta velocità tra Qom e Arak, o quello tra Ansaldo e sussidiarie della National Iranian Oil Company per lo sviluppo del giacimento di gas naturale South Pars. Altri accordi sono seguiti a questo. L’Ispi stima che siano a rischio attorno ai 30 miliardi di euro, composti dai quasi 2 miliardi di export e dai 27 miliardi di investimenti attesi. Quindi chi fa male all’Iran fa male innanzitutto a noi italiani.

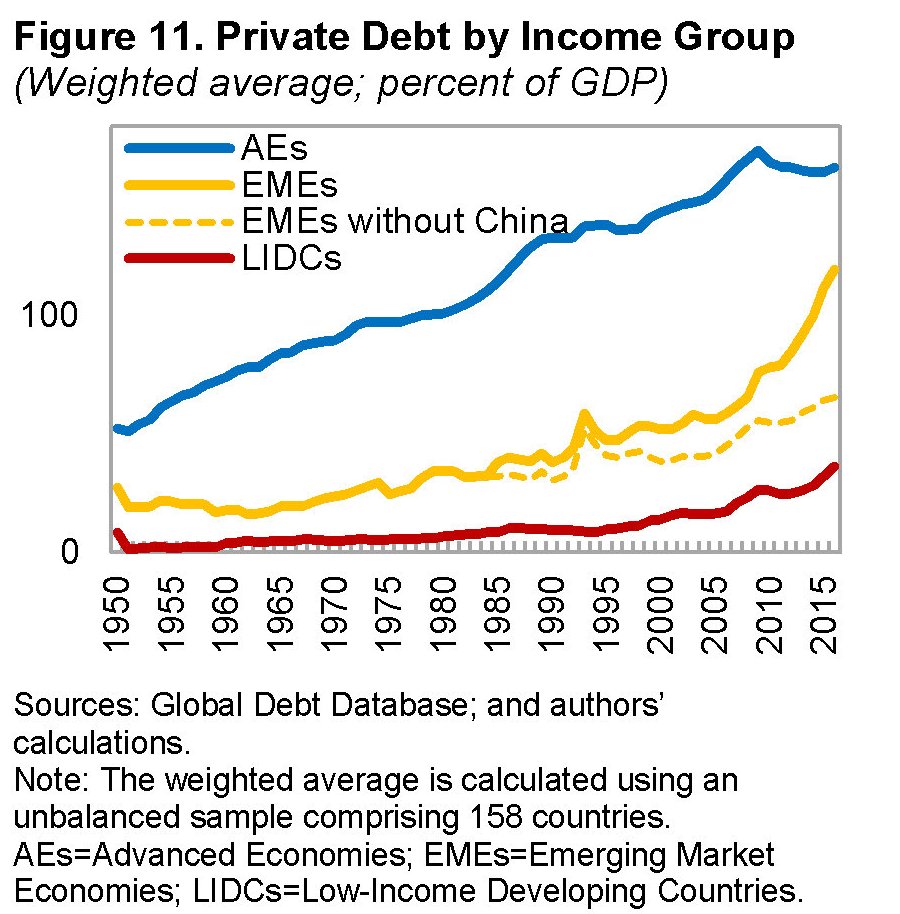

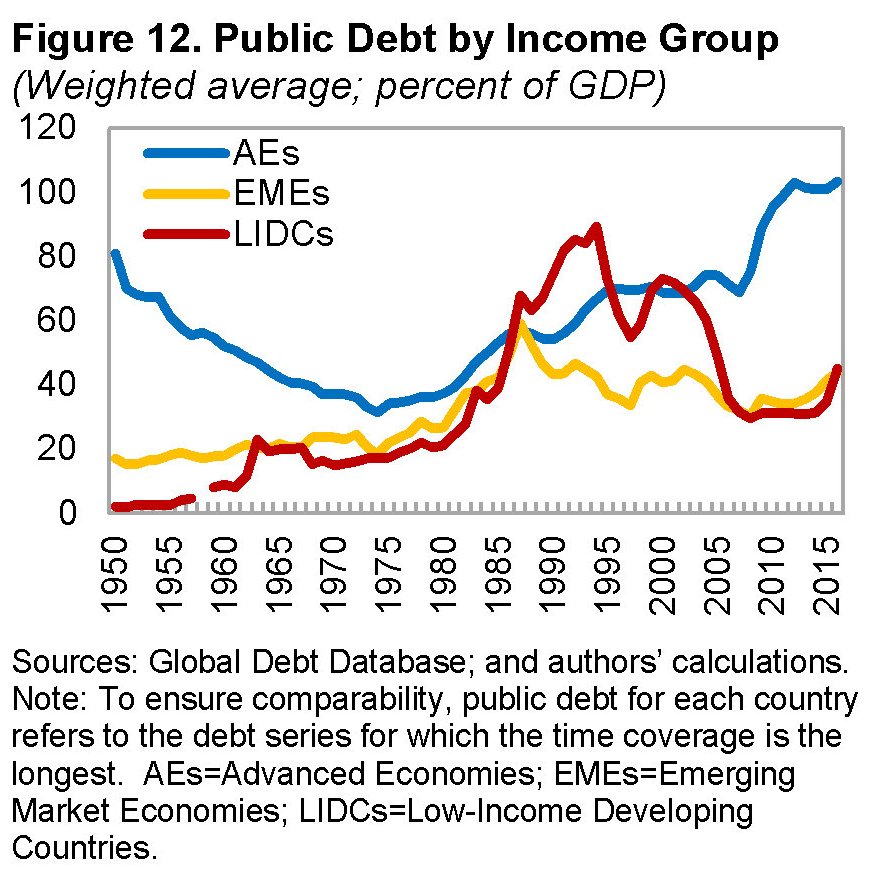

I Grandi Debitori al potere. Il Fmi ha costruito un nuovo strumento, il Global Debt Database, che ci consente di ricostruire l’andamento dei debiti, privati e pubblici, di 190 paesi risalendo fino al 1950. Una visione lunga che ci consente di ricavare alcune interessanti osservazioni. La prima è che il debito totale non è mai stato così alto in tempo di pace, parliamo di 164 trilioni pari al 225% del pil mondiale. La seconda è che i paesi più indebitati sono quelli che si contendono l’egemonia.

I debiti, oltre a poterli fare, bisogna pure permettersi di poterli sostenere. E sarà un caso, ma il vero potere oggi è in mano ai paesi più indebitati.

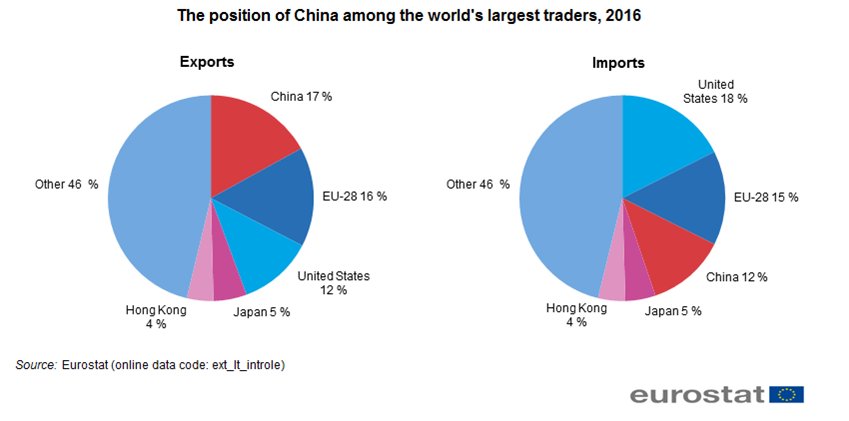

Un’occhiata al commercio internazionale. Eurostat ha pubblicato due grafici che letti insieme ci consentono di ricavare alcune informazioni molto utili sul commercio internazionale che spiegano anche molte delle tensioni per lo più alimentate dagli Stati Uniti. Cominciamo dalla posizione della Cina, che rimane la prima grande economia esportatrice mentre gli Usa sono i primi importatori.

Il secondo grafico ci illustra anche l’importanza della Cina nel commercio europeo.

La Cina è il primo esportatore in Europa, gli Usa sono il primo importatore. E se guardiamo al caso delle automobili, adesso al centro delle nuove minacce di Trump, scopriamo un’altra cosa: il 53% delle importazioni di auto dalla Cina arriva dall’UE. Solo la Germania, con 12,7 miliardi vale quasi quanto tutti gli Usa, con 12,8. Il nervosismo di Trump si capisce meglio se si parte da queste cifre.

La lunga marcia del debito che ha arricchito il mondo

Ci sono due modi per raccontare la lunga epopea economica iniziata nel secondo dopoguerra che ha condotto il mondo a sottoscrivere 164 trilioni di debiti, fra settore privato e settore pubblico, equivalenti all’incirca al 225% del pil globale. Si potrebbe rappresentare questa crescita inusitata, mai registrata in tempi di pace, come la deriva naturale di società sempre più complesse e quindi costose, per i diritti che richiedono e la voracità consumistica che esprimono. Oppure si potrebbe guardare l’altro lato della medaglia: è vero che mai il mondo è stato tanto indebitato in tempo di pace perché mai, al tempo stesso, gli abitanti del mondo sono stati tanto ricchi.

I 164 trilioni di debiti, infatti, corrispondono ad altrettanti crediti e sono la manifestazione più eclatante di come la ricchezza sia diffusa ormai capillarmente, seppure nelle indubitabili differenze distributive, in gran parte del mondo. Non solo l’Occidente, quindi, che di sicuro è stato l’apripista di un modello economico basato sul benessere diffuso, ma anche i paesi cosiddetti emergenti, che lentamente, già dagli anni ’70 e sempre più con l’inizio del nuovo secolo – si pensi ai paesi dei gruppo dei Bric – hanno iniziato a partecipare al banchetto dell’economia trainata dai debiti che oggi celebra la sua epifania.

Questa sensazione viene ampiamente confermata scorrendo il paper del Fmi che illustra il nuovo Global Debt Database costruito dal Fondo che raccoglie la storia dei debiti mondiali per 190 paesi a partire dal 1950. Una buona approssimazione, seppure economicistica, della storia che abbiamo alle spalle e che merita di essere ben conosciuta, e quindi illustrata, perché non racconta solo del nostro passato, ma soprattutto del nostro presente e molto probabilmente anche del futuro che ci aspetta. “La prima osservazione – scrive il Fmi – è che quasi dieci anni dopo il collasso di Lehman Brothers il debito globale (164 trilioni di dollari, ndr) ha raggiunto nuovi livelli record”.

Il Fmi trova del tutto naturale che “le economie più ricche siano le più indebitate”, con ciò confermando lo squisito paradosso in virtù del quale siamo costretti a convivere con economie fortemente stressate dai debiti per riuscire ad assicurare alle società che li sottoscrivono la ricchezza che desiderano. Per dirla in altro modo, la volontà di potenza degli stati trova nella loro capacità di far debito, ma senza soccombervi, la cartina tornasole della loro potenza effettiva. E basta vedere chi siano i paesi più indebitati per avere contezza di questa evidenza.

Evidenza che diventa ancora più informativa se guardiamo l’evoluzione dei debiti di queste aree geografiche da inizio XXI secolo.

La potenza emergente, ossia la Cina, ha quintuplicato i suoi debiti nello spazio di un decennio che ha segnato il suo esordio nel palcoscenico del mondo quale competitore se non concorrente, del Grande Debitore statunitense che con i suoi dollari alimenta (e denomina) sin dal dopoguerra l’economia internazionale. “Dall’inizio del millennio – scrive il Fmi – la quota della Cina del debito globale è cresciuta da meno del 3% del totale a oltre il 15%, mostrando la rapida crescita del credito all’indomani della grande crisi finanziaria”. Ed eccolo qua, il nostro rovescio della medaglia: la crescita del credito, che è insieme una benedizione e una dannazione per le economie, ma che, chissà perché, fa meno paura del suo gemello diverso, ossia la crescita del debito.

Dall’altra parte della medaglia ci sono le popolazioni che mai come prima nella storia sono diventati correntisti, titolari di polizze assicurative, quote di fondi pensione o di fondi di investimento, acquirenti di azioni ed obbligazioni, portando allo stremo una novità che già Ludwig Von Mises notava nella sua Azione Economica, un libro scritto prima che iniziasse la lunga marcia del debito di cui ci racconta il Fmi nel suo puntuale database, “In questo nostro tempo, – scriveva Von Mises – caratterizzato da prestiti e da obbligazioni, da muti ipotecari e casse di risparmio i creditori sono piuttosto rappresentati dalle masse popolari con un reddito modesto”. E perciò quando ci si lamenta delle fortune stratosferiche di pochi e si invocano provvedimenti per cancellare i debiti che gravano sulle spalle di molti, col sottotitolo che così si sanzionerebbero questi capitalisti mostruosi, si dovrebbe ricordare che “domandando l’espropriazione dei creditori le masse attaccano inconsapevolmente i loro stessi interessi”. Purtroppo però tale finezza non appartiene a un mondo che si nutre si slogan grevi facili a ripetersi.

Vale la pena sottolineare ancora alcune informazioni. “Rispetto al picco del 2009 il debito globale sul pil (e quindi il credito, ndr) è adesso il 12% più alto”. E questo si riflette sia nel settore pubblico che in quello privato, ma con differenze fra i paesi. I debiti pubblici sono cresciuti di più nelle economie avanzate mentre il debito privato in quelle emergenti.

La seconda osservazione è che la forza principale che ha guidato la lunga marcia del debito è scaturita dal settore privato, e in particolare dal settore privato non finanziario. Quindi le imprese, che poi sono state un grande motore dell’occupazione e di conseguenza del benessere diffuso. Malgrado siamo abituati a pensare al debito quasi come sinonimo del debito pubblico, è quello privato “quasi triplicato dal 1950” che ha fatto la storia.

“Il ciclo globale di indebitamento – sottolinea il Fmi – è stato dominato dalle economie avanzate per quasi sei decenni, con il debito del settore privato non finanziario che ha raggiunto il picco del 170% del pil nel 2009, seguito da un leggero deleveraging”. Ma dal 2009 è stato il settore privato dei paesi emergenti a guidare questa crescita. “Gli indici del debito privato sono raddoppiati in un decennio, raggiungendo il 120% del pil nel 2016”. La Cina da sola pesa i tre quarti di questo aumento, come abbiamo già visto.

Ciò non vuol dire che il debito degli stati non abbia giocato un ruolo. Al contrario. Fino alla metà degli anni ’70 i debiti pubblici sono rimasti moderati, grazie all’inflazione e alla repressione finanziaria. Poi i trend, seppure con molte differenze geografiche, diventano ascendenti.

Anche qui, i paesi avanzati hanno visto la crescita maggiore dei debiti pubblici, ormai superando il 100% del pil persino superiore a quello anteriore al 1950, quando ancora gli stati avevano sul groppone i costi della guerra. I paesi emergenti raggiunsero il picco negli anni ’80, al 63% del pil e da allora hanno compiuto, spinti anche dalle varie crisi, grandi sforzi di consolidamento per riportare i ratios sotto controllo.

Nord America e Asia (Cina e Giappone in particolare) sono i signori del debito globale. Insieme pesano il 60% del totale. L’Europa “appena” il 33%. E all’interno dell’Europa c’è un fenomeno interessante da osservare, ossia il comportamento della Germania, che anche di recente ha affermato il suo impegno a riportare il debito pubblico al 60% del pil, e per questo continua a cumulare surplus fiscali record, in qualche modo dimostrando di interpretare il ruolo dell’eretica in un mondo in cui prevale la religione del debito (e del credito). Sarà interessante osservare lo sviluppo di questa eresia nei prossimi anni. Potrebbe rimanere una specificità locale. O forse no.

Cronicario: Dal governo che non c’era a quello che non ci sarà

Proverbio del 28 maggio Gli dei non possono aiutare chi non coglie le occasioni

Numero del giorno: 210 Aumento % vendite speaker da salotto nel IQ 2018

Siccome siamo un paese che guarda con fermezza al futuro, nello spazio di una afosa domenica di maggio siamo passati dal governo che non c’era al governo che non ci sarà. Come nei bei tempi andati, ai quali si ispira senza neanche nasconderlo troppo la narrazione edificante degli italieni, tornano in auge i mitici governi balneari che alcuni di voi, nati nei tempi dello smartphone, non hanno avuto ancora il pregio di conoscere.

Perché l’uomo indicato dal Colle l’ha già detto: se non c’è la fiducia dopo agosto si torna a votare. Così completiamo l’opera, aggiungo io.

Siccome già tre quarti del parlamento ha detto al nuovo incaricato del Colle che non gliela voterà, ‘sta benedetta fiducia, tiro fuori dall’abum dei ricordi il governo balneare e ci trovo dentro anche le lire fuori corso che m’erano rimaste impigliate dentro, che metto religiosamente da parte, hai visto mai. Solo che mentre riguardo la faccia ingiallita di Buonarroti sulle diecimila lire, mi sorge la preoccupazione assai poco patriottica sulla sorte dei quattro euri che mi sono rimasti dopo la conversione delle lirette che avevo e un quindicennio buono di spremute fiscali al grido impavido di Vinceremo. In questo caso sullo spread. Costui, evidente strumento della cattiveria del dio mercato, ormai sempre più vindice, si presenta a metà mattinata infilandosi con la ben nota perfidia nel nostro dibattere politico sovrano, che se ne infischia del dio mercato perché venera quell’altro dio, quello del conio, e lotta per avere un mondo dove fare debiti non costi nulla. Anzi: ti regalano proprio i soldi.

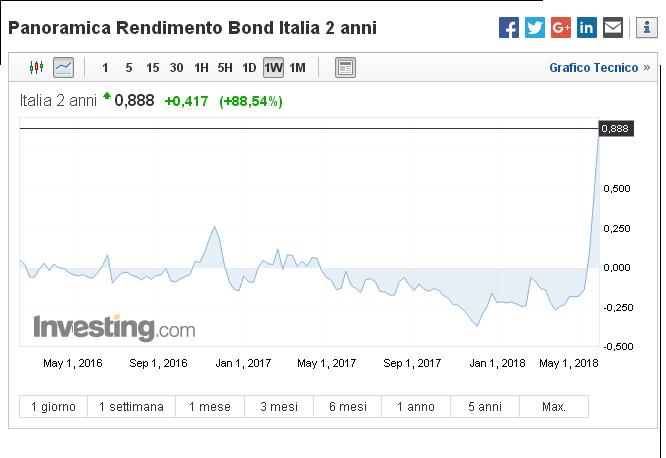

Com’è, come non è, per tutta la mattinata il cronicario globale pullula di dichiarazioni degli italien che litigano con gli spreadator. La borsa caracolla e il futuro diventa sempre più incerto. E questo si vede dai tassi di interesse che salgono minacciosi coma mai dal 2015, ossia da quando il nostro Supermario da Francoforte ha steso sulla nostra economia piena di buchi un confortevole tappeto di denaro di banca centrale. Il migliore. Inquietante, questa ricorsa dei tassi, perché si concentra sulle scadenze brevi che si vendono come se non ci fosse un domani. Guardate qua.

All’ora in cui ho stampato questo grafico il rendimento del Btp biennale era aumentato di quasi il 90% (il novanta per cento). Come se lo spread sul decennale passasse da 200 punti a 380 in una mattina. Ora se guardate bene, scoprirete che a gennaio scorso il rendimento sul biennale era negativo per circa lo 0,20%. Fatevi da soli i conti di quello che è successo solo nella giornata di oggi. Oppure guardate quest’altro.

Questo è il rendimento dell’annuale. Notate che pagavamo interessi negativi fino praticamente all’altro ieri. Ora so bene che di queste brevi evidenze se ne fregano i patrioti del conio. Però intanto da ieri l’altro tutto il credito all’Italia (e quindi anche a loro) rischia di costare più caro. Il governo balneare può far poco per fa scendere la febbre. Al massimo può mandarci tutti in vacanza. Poi a settembre, in tempo per la fine del QE, ci manderà alle urne. E da lì in poi…

A domani.

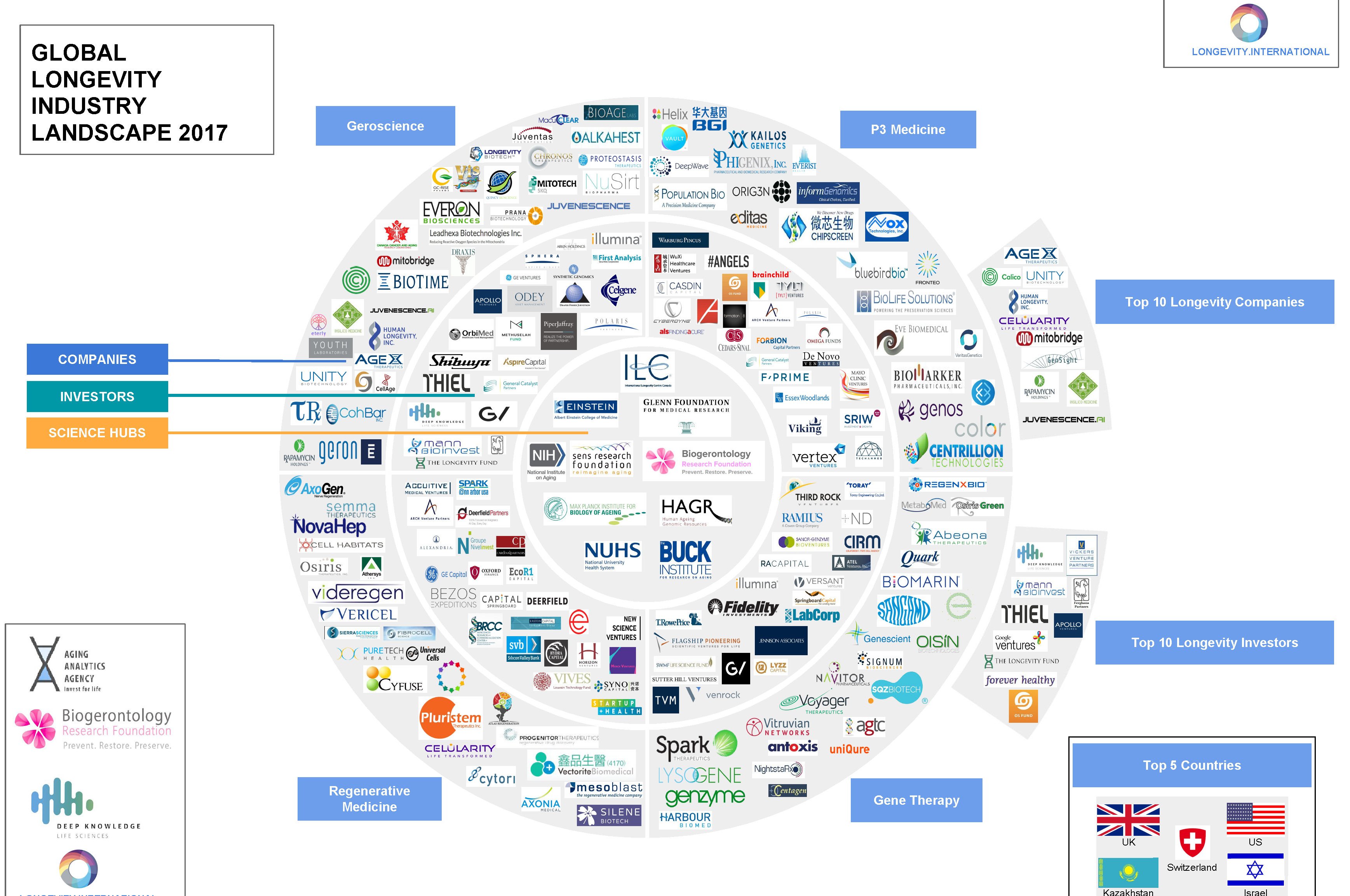

Le nuove rotte dell’economia: L’industria della longevità

Sapevamo per certo di dover morire e pagare le tasse. Il XXI secolo ci ha regalato un’altra certezza: diventeremo sempre più vecchi. Chiunque ci scommettesse sopra vincerebbe. Tutte le proiezioni demografiche, soprattutto nei paesi più ricchi, disegnano società popolate da anziani divenuti ormai maggioranza relativa, con i giovani (sempre meno) a doversene far carico, sostenendo con il loro lavoro sistemi previdenziali e sanitari che rischiano di esplodere sotto la pressione del silver tsunami, come lo chiama un consorzio di ricercatori che di recente ha pubblicato un’analisi notevole su quella che è stata definita l’industria delle longevità.

Appunto perché è una scommessa che si vince facilmente, quella sul futuro delle società occidentali ha già attratto una legione di amanti del rischio che da diversi anni investono più o meno massicciamente su una serie di prodotti e servizi che spaziano dalla medicina alla finanza e che hanno in comune un pensiero molto semplice: far corrispondere all’allungamento della vita un aumento degli anni in cui si vive in salute. Ciò allo scopo di favorire una profonda riconfigurazione non solo dei sistemi sanitari, ma anche di quelli finanziari, passando dai mercati del lavoro, che certo non rimarranno indenni dagli effetti del silver tsunami. Per dare un’idea di quanto sia popolata l’industria della longevità, non c’è nulla di meglio di questo colpo d’occhio.

La gran parte di questi operatori hanno a che fare con la ricerca genetica. Aziende di confine, in gran parte startup, che ibridano spregiudicatamente gli ultimi ritrovati delle biotecnologie con le tecnologie informatiche più avanzate, dall’intelligenza artificiale alle blockchain per servire il sogno più antico e riverito dell’uomo: la vita eterna. O almeno una sua ragionevole interpretazione. All’elisir di lunga vita, che già i sumeri celebrarono nel mito di Gilgamesh, si è sostituita la scienza, ma il sogno è rimasto intatto e anzi vuole diventare realtà, potendo contare su notevoli risorse finanziarie e parecchie intelligenze.

La nascita dell’industria della longevità merita di essere raccontata, se non altro perché segnerà il nostro futuro assai più del presente. Diverse circostanze cospirano per questo esito. La demografia, intanto: il silver tsunami è praticamente una certezza. E poi il progresso tecnologico, che tale demografia ha favorito e che adesso chiede il conto. Vivere di più, infatti, non avrebbe senso, esistenziale né economico, se alla longevità non corrispondesse la salute. Nessuno vuole vivere a lungo in malattia o in sofferenza. Per questo la scommessa dell’industria della longevità, per vincere la quale sono state mobilitate tante risorse, è quella di allungare la vita, ma in salute, potendo rimanere quindi anche produttivi e perciò remunerativi.

Questo intento è rimasto confinato nello spazio dei sogni a lungo. Le geroscienze sono state considerate una branca minore della medicina sin dagli anni ’40 del XX secolo, quando iniziò la ricerca genetica, e così rimase per diversi decenni. La ricerca scientifica, aveva già fatto importanti passi in avanti, ma solo di recente la tecnologia è stata in grado di far corrispondere alla teoria alcune realizzazioni pratiche , immaginando terapie basate sulla rigenerazione cellulare. Ma siamo praticamente già ai giorni nostri. Il 2013 vede il primo colosso hi-tech investire in grande stile sulle biotecnologie. L’idea venne a Google, che quell’anno presentò Calico, un acronimo che sta per California Live company, una società espressamente dedicata all’allungamento della vita umana grazie allo sviluppo della tecnologia. L’avvento di Google dette un’improvvisa aria di ragionevolezza a un obiettivo fino ad allora confinato nelle frange più visionarie delle aziende biotecnologiche. La copertina di Time del settembre 2013 rende bene la portata dell’evento.

La morte come problema da risolvere è una esemplare sintesi giornalistica del retropensiero inconfessabile di queste tecnologie. L’anno successivo, il 2014, viene considerato quello in cui l’industria della longevità esce dalla fase puberale della ricerca scientifica astratta, per entrare in quella adulta del business concreto. Quell’anno fu istituito il Palo Alto Longevity Prize e molti scienziati iniziarono a guardare con occhi molto diversi alla geroscienza, improvvisamente divenuta una cosa “seria”. Un anno dopo la fondazione di Calico, la società annunciò una partnership con AbbVie, una multinazionale biofarmaceutica, per la costruzione di un centro di ricerca e sviluppo sul quale investire 500 milioni di dollari e poco dopo annunciò una partnership con UT Southwestern Medical center per sviluppare attivatori per i disturbi neurovegetativi.

Il sogno dell’industria della longevità inizia ad avverarsi. Il panorama si popola di aziende sempre più vocate alla realizzazione di prodotti e servizi. Non per caso, ovviamente. Già un anno prima di Calico, nel 2012 la Darpa (Defense Advanced Research Projects Agency), ossia l’agenzia governativa che sviluppa tecnologie a uso militare, celebre per essere stata la mamma di Internet negli anni ’60, aveva assunto come CEO una manager dal venture capital specializzata in compagnie che operavano nella ricerca medica e nei servizi medici sviluppati su base IT. Un segnale molto chiaro dell’interesse crescente che anche i poteri pubblici iniziavano a coltivare per un’industria ancora alquanto esotica. E interesse pubblico vuol dire innanzitutto finanziamenti.

Sempre nel 2014 si svolse la prima Rejuvenation Biotechnology conference a

Santa Clara, in California, il primo meeting focalizzato sulla longevità e le biotecnologie ad essa correlate, alla quale parteciparono oltre 350 fra ricercatori, accademici, esponenti dell’industria farmaceutica, regolatori pubblici e venture capitalist. La promessa di un’industria comincia sempre con una comunità che condivide un interesse. E quanto più questa comunità si ingrandisce, tanto più è capace di attrarre l’interesse di altri, anche fra coloro che fino ad allora erano rimasti scettici. Nel 2015 si assiste a un piccolo boom delle industrie biotech, cui ne seguì un altro nel 2017 guidato dagli investimenti sulla medicina per la longevità. Un boom probabilmente esagerato, come sempre accade, tanto è vero che l’indice di settore (NASDAQ Biotechnology) perse circa il 37% dal picco raggiunto a luglio del 2015 riportandosi a un livello pari all’inizio del 2014. L’anno successivo ci fu una ripresa dei corsi e poi di nuovo una correzione. Nel 2017 si è assistito di nuovo a un rinnovato interesse degli investitori. L’industria della longevità, insomma, è entrata a pieno titolo nel gioco dell’economia globale, riuscendo nello spazio di pochi anni a ritagliarsi una nicchia di mercato popolata insieme da piccole aziende e grandi colossi con i nomi più conosciuti della rivoluzione hi tech del nostro tempo.

Nel biennio 2016-17 il business della medicina rigenerativa, il nome moderno dell’eterna giovinezza, diventa molto concreto. I venture capitalist, secondo un report di Goldman Sachs, vi avevano investito oltre 800 milioni nel 2016, quattro volte in più rispetto al 2011 con una crescita annua del 34%. “Questi trattamenti – spiega il report – se funzionano possono rivoluzionare il modo in cui invecchiamo, aiutando potenzialmente gli esseri umani a vivere più a lungo e più in salute”. Di sicuro funzionano benissimo per chi ci investe e ci fa affari. Nel 2016 il tema della longevità sbarca anche al forum di Davos, quindi nel tempio del moderno capitalismo. Esce anche un libro che fa un certo scalpore, The Ageless generation, che vuole illustrare come i progressi nella biomedicina cambieranno l’economia globale. L’autore è uno scienziato Alex Zhavoronkov che al culmine dell’entusiasmo fa una scommessa con un capitalista di ventura, Dmitry Kaminskiy, mettendo sul tavolo un milione di dollari che incasserà chi sopravviverà all’altro. Poco dopo, sempre Kaminskiy, promette un milione di dollari al primo uomo o donna che arriverà a compiere 123 anni, superando il corrente record di longevità. Che potrà farsene di un milione di dollari una persona di 123 anni è una domanda che probabilmente si faranno in pochi.

Cronicario: Caro Presidente non trattarci da deficitenti

Proverbio del 24 maggio Dove va l’ago, va anche il filo

Numero del giorno: 8.000.000 Pizze prodotte ogni giorno in Italia

Caro Presidente incaricato,

stamattina mi sono trovato a leggere una dichiarazione della Merkel, che si trova in Cina, dove veniva detto che la Germania e la Cina sosterranno l’accordo sul nucleare iraniano, che è non il migliore possibile, ma è sempre meglio di nulla. Forse lei avrà riconosciuto una consonanza di destino, in questa affermazione. Ora sono consapevole che molti sostenitori del suo probabile governo odiano la Merkel perché è tedesca, e quindi cattiva ed egoista, però sono certo che lei, fine conoscitore delle relazioni commerciali del nostro paese, converrà sul fatto che tale dichiarazione ha fatto un gran bene alla nostra economia.

Orbene, adesso la so impegnata in febbrili trattative per individuare l’unica casella che pare sia rimasta libera nel suo album di figurine ministeriale, quella dell’Economia.

La prego perciò di accettare una umilissima preghiera che arriva da uno di quei cittadini che lei ha promesso pubblicamente di voler difendere, anche se non so bene da chi, e non credo si riferisse ai suoi dante causa. Mi sorge il sospetto tuttavia che gli unici verso i quali dovrei indirizzare il mio diritto alla legittima difesa, peraltro ampiamente garantito anche nel contratto con gli italieni che immagino lei abbia letto, siano i tanti che le suggeriscono all’orecchio che la parola magica per risolvere i nostri annosi problemi sia la solita, facile e seducente: deficit.

Perciò ho una preghiera da rivolgerle, ora che deve decidere (perché decide lei giusto?) chi sarà il prossimo custode del nostro salvadanio pubblico, peraltro vagamente scassato. Pensi alla Merkel che tiene in piedi l’accordo con l’Iran e magari dica a quelli che le chiedono di firmare un assegno in bianco che il prossimo ministro dell’economia lo sceglierà ispirandosi alle commedie di Molière.

Ma soprattutto, gentile presidente, non ci tratti da deficitenti.

Grazie.

A domani.

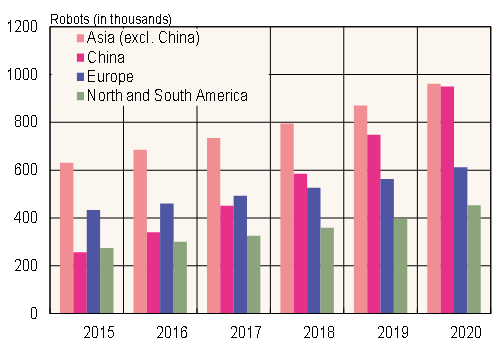

Il secolo dei robot mette radici in Cina

Chi teme che la proliferazione dei robot distrugga le opportunità di lavoro per gli umani potrebbe consolarsi dando un’occhiata a una interessante ricognizione proposta sul finire del 2016 dal Centre for European Economic Research tedesco (ZEW) dedicato proprio all’annosa vicenda che sin dai tempi del luddismo affligge il dibattito economico: la tecnologia è un problema per l’occupazione o un’opportunità? La risposta, provvisoria come sono tutte le risposte della ricerca economica, è che è molto più un’opportunità che un problema. La digitalizzazione e la robotica hanno “impattato principalmente sulla struttura dell’occupazione, ma hanno avuto solo pochi o addirittura effetti positivi sul livello di occupazione”, conclude lo studio. E come elemento di comprensione immediata si può osservare, come fa l’International federation of robotics, che proprio la Germania, terza nella classica per densità di robot nell’industria (309 per 10.000 lavoratori) ha visto in tempi recenti la sua occupazione arrivare a superare 44 milioni di unità. Robot e umani collaborano, insomma, in un’economia che funziona bene. Dal che si potrebbe dedurre che se l’economia non funziona bene non è certo colpa dei robot.

Questa conclusione, che certo ospita ampi interrogativi, viene rafforzata se guardiamo alle principali economie che si servono dei robot industriali che non sono né in Europa – la Germania è un’eccezione – né negli Stati Uniti. La patria dei robot è, non caso, l’Asia. Il secolo asiatico trova nelle macchine la sua perfetta rappresentazione, quale metafora del feticcio della produttività che questa regione interpreta meglio di tutti. E anche qui, con dovuti distinguo. La Corea del Sud è il paese con la densità di robot più elevata (631 su 10.000 lavoratori), seguita dal Giappone. Ma la Cina, che pure ha soltanto 68 robot ogni 10.000 lavoratori, ha espresso nel 2016 il 30% della domanda del mercato e si avvia a conquistare il 40% nelle proiezioni degli esperti.

Per dirlo in altro modo, nel 2016 in Cina sono stati acquistati 87.000 robot industriali, più del doppio dei robot acquistati da Corea del sud e Giappone. La Cina ha triplicato la sua densità di robot e si avvia a passo di carica verso la media globale di 74 su 10.000 lavoratori, in una classifica che vede la Russia e l’India fanalino di coda con una densità di robot di 3 ogni 10.000 persone. In sostanza gli acquisti di robot cinesi quasi equivalgono il totale di macchine comprate da Nord america, Sud America ed Europa (97.300).

Altri dati serviranno a dimensionare bene il fenomeno. Sempre nel 2016, l’Asia “impiegava” circa un milione di robot, un terzo dei quali in Cina. L’Europa ne aveva in servizio circa 460 mila e le Americhe circa 300 mila. gli esperti prevedono che in Cina i robot industriali arriveranno a quasi un milione entro un paio d’anni segnando un passo di crescita inarrestabile che condurrà in paese quasi a superare il totale dei robot industriali degli altri paesi asiatici. L’Occidente segna il passo, almeno sui robot industriali, mentre mostra un maggiore interesse per i “service robot”, ossia, nella definizione che ne dà l’IFR, un robot “che svolge compiti utili per l’uomo o le apparecchiature, escluse le applicazioni di automazione industriale”. In questa particolare categoria le Americhe hanno guidato la classifica degli acquisti con circa 30 mila macchine nel 2016, seguita dall’Europa con 16 mila e dall’Asia con 11 mila. Questi robot sono utilizzati per lo più nella logistica, la difesa nazionale, la sanità o l’agricoltura e si prevede che questo business crescerà del 20-25% negli anni prossimi. Anche l’acquisto di robot da parte delle famiglie fa parte di questo mercato. In Asia e America sono stati acquistati circa 3 milioni di robot per uso domestico, a fronte di circa 1 milioni in Europa.

Questi dati ci consentono di guardare alla questione dei robot con maggiore cognizione delle dimensioni della questione. Se un giorno dovessimo scoprire che i robot sono un problema, potremo consolarci pensando che è un problema che riguarda l’Asia, assai più che noi. Ma se scoprissimo il contrario, allora il problema sarebbe tutto nostro.