Etichettato: the walking debt

Cronicario: Italien vs Spreadator: chiunque vinca noi paghiamo

Proverbio del 23 maggio Si scansa la freccia di un nemico, non la lancia di un amico

Numero del giorno: 194,7 Spread Btp/Bund in tarda mattinata

Compenetro finalmente lo spirito del tempo mentre leggo in un noto outlet di marchette on line uno dei tanti geni che ci hanno portato fino a qua dire che ci salveranno i mercati. I mercati capite? Questi qui:

Voglio dire, i predatori globali. Neanche il tempo di finire di ridere e arriva la breaking news: Mangiafuoco ha convocato Pinocchio alle 17.30 sul Colle. Si sprecano le interpretazioni. Il Gatto e la Volpe gongolano. Qualcuno annuncia l’inizio della Terza Repubblica. Inizia a realizzarsi il contratto con gli italieni.

L’uno-due mi manda al tappeto, regalandomi una rivelazione custodita nel sottoscala delle coscienza: stiamo nel mezzo di un conflitto di religione. Gli adoratori del dio mercato vs gli adoratori del dio stato, per decidere se debba comandare l’elettore o l’azionista/obbligazionista. Disputa pelosissima che si riduce al fatto di dover decidere chi dà i soldi a chi. Che questa disputa religiosa sia esplosa qui da noi non deve stupire. Primo abbiamo un sacco di soldi che fanno gola a parecchi – quei 9-10 mila miliardi di ricchezza delle famiglie – oltre a un bel po’ di debiti che sogniamo di non dover ripagare. Secondo siamo culturalmente vocati alla guerra di religione. Non ce ne perdiamo una dai tempi delle crociate e anche da prima se ci pensate.

In questa guerra di religione in confronto alla quale quella fra sunniti e sciiti è una roba da mammolette si sprecano le baruffe. Oggi i signori industriali, sul cui sentimento religioso pro mercato (finora) non è lecito nutrire dubbi hanno lanciato un appello accorato dalla loro assemblea proprio mentre dai sacerdoti Bruxelles arrivavano dichiarazioni evidentemente sarcastiche indirizzate al futuro governo dove si esortava l’Italia a garantire una correzione del deficit dello 0,6% l’anno prossimo, nonché un taglio della spesa per le pensioni.

Parole che infuocano la polemica degli italieni che venerano il conio e il bilancio, ossia gli arconti del demiurgo-Leviatano. E così via, per chissà quanto tempo da oggi in poi. Mi consola poco l’idea che abbiamo smesso di farci guerra sul Filioque, visto che abbiamo scambiato le liti sulla trinità con quelle sulla sovranità. L’Occidente, e noi per primi, ha le guerre che si merita. Per un attimo mi deprimo, ma poi mi ricordo che sto vivendo una favola, anzi un film. E so anche quale.

Italien vs Spreadator. Chiunque vinca, noi paghiamo. Ma è solo un film, Poi finisce.

A domani.

Prova generale di Eurasia con le nozze fra Iran e UEE (e la Cina)

Sarà interessante osservare da vicino l’esito concreto per il commercio nella regione dell’accordo preliminare per la costituzione di una free trade zone fra Iran e UEE, che ha animato l’ultimo forum economico ad Astana. Il tema del forum era ambizioso: “New Eurasia, increasing trade and investment fron Shangai to London”. La location esotica: Kazakhstan. Un evento arrivato alla sua undicesima edizione che ha la vocazione di diventare internazionale: l’Astana Economic Forum. In questo contesto è arrivata la notizia assai concreta della firma di un accordo preliminare, con una durata iniziale di tre anni, per costituire una zona di libero scambio fra l’Iran e l’Unione Economica Euroasiatica, l’entità istituzionale fortissimamente voluta da Putin che in qualche maniera vuole essere la risposta russa al progetto di unificazione europea portato avanti a Bruxelles. La firma dell’accordo preliminare, inserita nell’agenda del vertice dell’unione Euroasiatica che si è svolto ad Astana fra il 16 e il 18 maggio, segue a un lungo corteggiamento diplomatico fra i paesi coinvolti ed era stata anticipata anche nei giorni scorsi da diversi notiziari dopo una dichiarazione del ministro dell’economia kazako Timur Suleimenov del 2 maggio scorso.

La presentazione dell’interim agreement, non a caso, ha aperto la due giorni del forum kazako al quale hanno partecipato diversi politici europei, come l’ex premier italiano Romano Prodi e l’ex premier francese Hollande. L’accordo prevede che la free trade zone fra Iran e UEE faccia concessioni tariffarie su alcune centinaia di prodotti, spingendo significativamente i flussi commerciali fra la repubblica islamica e i paesi centroasiatici che, insieme con la Russia, costituiscono l’unione euroasiatica. E diventa anche più interessante, da un punto di vista strategico, se si osserva che l’UEE ha in progetto di siglare accordi di libero scambio simili anche con l’Egitto – la firma dovrebbe avvenire nei prossimi mesi – con l’India, Israele, Serbia e Singapore. La firma degli accordi preliminari sulla free trade con l’Iran si arricchisce di contenuto se si osserva che sempre durante il forum di Astana è previsto che l’UEE firmi anche un accordo di cooperazione economica con la Cina. L’accordo è di natura non preferenziale e non prevede la soppressione dei dazi o la riduzione automatica delle barriere non tariffarie. E tuttavia è pensato per facilitare l’accesso delle merci dell’UEE in Cina e viceversa.

I due eventi combinati, seppure di sicuro interesse strategico per la regione, probabilmente non avrebbero attirato l’attenzione internazionale se nel frattempo non fosse intervenuta la decisione di Trump di uscire dagli accordi internazionali sul nucleare iraniano. La mossa statunitense, oltre ad avere messo in serie difficoltà i partner europei, che hanno legami profondi con l’economia iraniana – l’Italia ad esempio è un forte acquirente di petrolio dall’Iran – favorirà di sicuro l’avvicinamento fra paesi che già condividono molti interessi e una crescente difficoltà di relazione con gli Stati Uniti. La Cina per la questione dei dazi, che solo di recente ha conosciuto un momento di distensione. L’Iran per la questione del nucleare, che riporta le lancette della storia indietro di parecchi anni. La Russia, infine, da anni oggetto delle sanzioni economiche degli Usa che anche di recente ne hanno annunciato altre.

Dovendo far fronte a difficoltà comuni è del tutto logico che questi paesi sperimentino vie alternative, non solo commerciali ma anche finanziarie, per continuare a far funzionare le loro economie, potendo peraltro far leva su notevoli risorse a loro disposizione di cui hanno vicendevolmente bisogno. Alcuni esempi aiuteranno a farsi un’idea. Russia e Iran hanno siglato un nuovo accordo commerciale per scambiare petrolio con varie categorie di beni, replicando un accordo simile già raggiunto nel 2014, all’epoca delle prime sanzioni Usa contro l’Iran. Sempre la Russia ha fatto sapere che la sua banca centrale sta lavorando a un sistema di pagamenti costruito su blockchain per costruire, in salsa euroasiatica, una versione di Swift, il sistema di messaggistica condiviso dal sistema interbancario internazionale, dal quale minaccia di uscire sin dal tempo delle sanzioni derivati dall’invasione della Crimea. La Cina, dal canto suo, ha appena lanciato, dopo 25 anni di preparativi, il suo future petrolifero quotato in yuan, che potrebbe essere uno strumento molto attraente per l’Iran, che farà sempre più difficoltà a vendere il suo petrolio in dollari. La Cina peraltro è il primo compratore del petrolio iraniano.

I segnali di corrispondenze di interessi fra questi paesi sono sempre più numerosi e convergenti. La scelta del forum di Astana come luogo di incontro di questi interessi non è certo casuale. Il Kazakhstan si vuole accreditare sempre più come stato crocevia – si pensi agli incontri che si sono svolti proprio ad Astana fra Russia, Iran e Turchia sulla crisi siriana – per gli interessi della regione, anche in virtù dei buoni rapporti che mantiene con gli Usa. Basti ricordare che il presidente kazako è stato ricevuto nel gennaio scorso da Trump proprio per ribadire gli ottimi rapporti diplomatici (e commerciali) fra i due paesi.

Quale che sarà l’esito degli accordi siglati durante il forum di Astana, la strada sembra comunque tracciata. Russia (e suoi ex paesi satelliti), Iran e Cina sono condannati a piacersi, visto che non piacciono agli Usa. La vera domanda è cosa farà l’Europa. Alcune indiscrezioni, che suggeriscono che l’Ue potrebbe iniziare a usare l’euro anziché il dollaro per acquistare petrolio iraniano potrebbero suggerire un indizio di risposta.

Cronicario: Il governo che non c’è finisce fuori pIstat

Proverbio del 22 maggio Chi ama e non è riamato si domandi se ama bene

Numero del giorno: 3.000 Candidati a un concorso per 5 posti da infermiere a Torino

Leggo per nulla sorpreso che Pinocchio ha rivelato la sua natura di naso lungo prima del previsto per un affare di curriculum, autentica ossessione di un tempo in cui bisogna averlo lungo per avere peso e così finisce che uno ci scrive pure una buona dose di minchiate perché tanto chi mai lo controllerà?

E invece controllano là fuori e voi furbacchioni del web lo sapete bene. Ci sono milioni di occhi assetati di sangue là fuori che uccidono curriculum per pura noia e gusto del clickbaiting. Mica credevate davvero di farla franca? Certo che no. E allora, come si spiega? Facile: la nuova favola italiana, che il vostro Cronicario preferito vi ha anticipato anzitempo, richiedeva il suo Pinocchio, essendo protagonisti il Gatto e la Volpe, col nostro Mangiafuoco, lassù sul Colle, a ponderare chissà quali raffinatissime strategie per uscire dal pasticcio.

Le favole hanno una coerenza interna che supera la volontà dei loro protagonisti. E adesso rimane da vedere che fine farà il nostro caro burattino. Se diverrà un bel bambino paffutello, accomodato sulla cadrega primoministeriale, o tornerà ad essere un misero pezzo di legno consegnato ai lazzi e ai frizzi dei pirati senza cuore ma molto arguti che affollano il web. Aspettiamo di scoprirlo. E mentre che il nostro amatissimo Mahttarella decide come grattarsi quest’ennesima rogna – le prossime puntate sempre qui a una cert’ora – mi sembra assai più interessante parlarvi di un documento rilasciato oggi dall’Istat che spero accenda una qualche luce nelle tenebre del nostro dibattito pubblico. Mi riferisco alla ricognizione sulle prospettive dell’economia italia pubblicata poco fa proprio mentre il governo che ancora non c’è imboccava un clamoroso fuori pista.

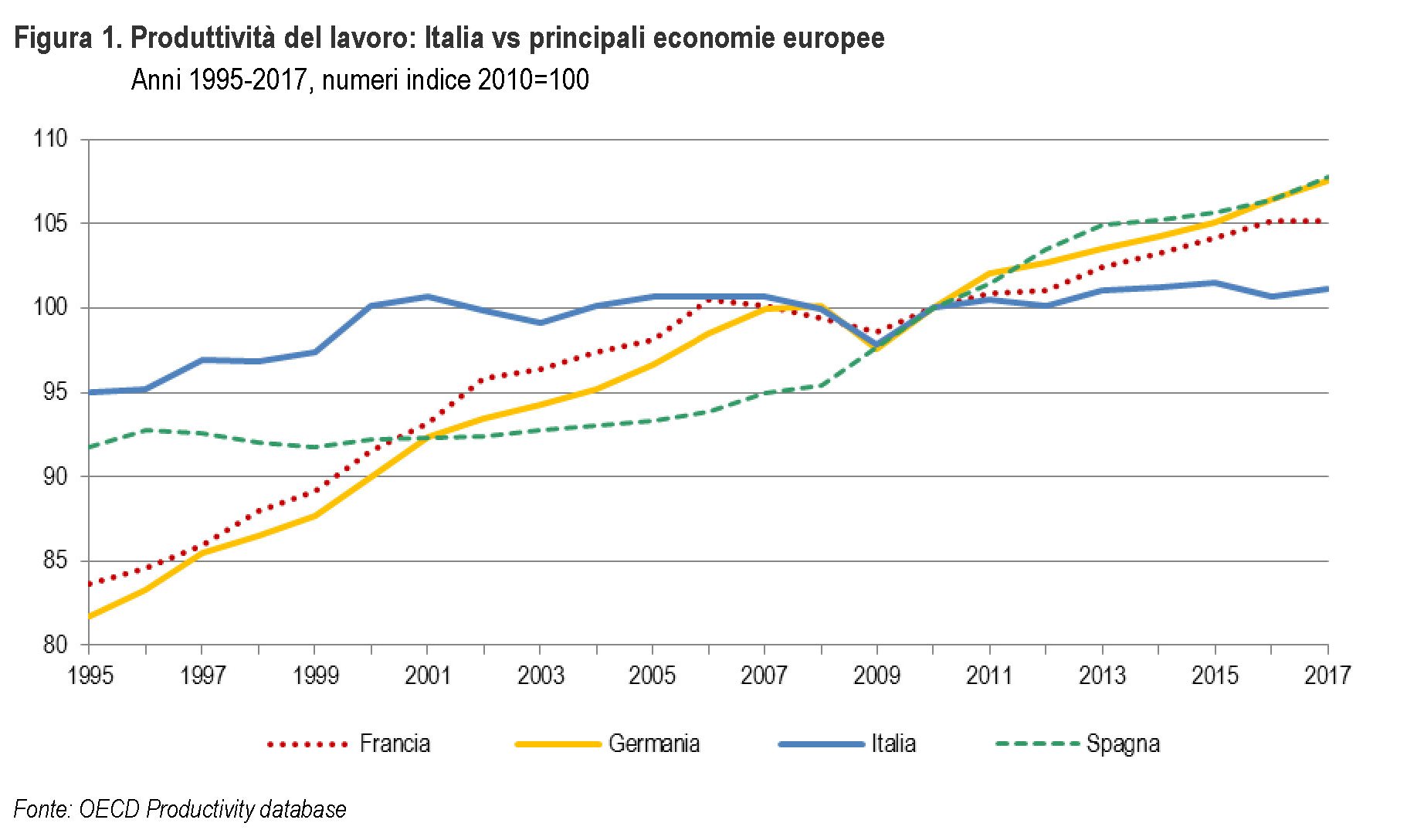

Ed è proprio l’approfondimento la cosa più succosa. Ora non vi dico di leggerlo, perché magari sarete impegnati a parlare del curriculum di Pinocchio, però dovreste – dico a voi teorici del miglior governo possibile – almeno guardate le figure.

Traduco: nel 2017, la produttività del lavoro italiana è cresciuta dell’1,1% rispetto al 2010 a fronte di un incremento medio di circa 7 punti percentuali di Germania, Francia e Spagna che si sono attestatati su valori superiori al periodo della crisi. Ma se risalite indietro nel tempo non è che fosse ‘sta gioia. Ora se pensate che questa situazione si risolva regalando reddito, pompando investimenti a debito e facendo le boccacce a chi vi sta antipatico, siete i felici abitanti della nuova favola italiana. E Pinocchio è il vostro presidente.

A domani.

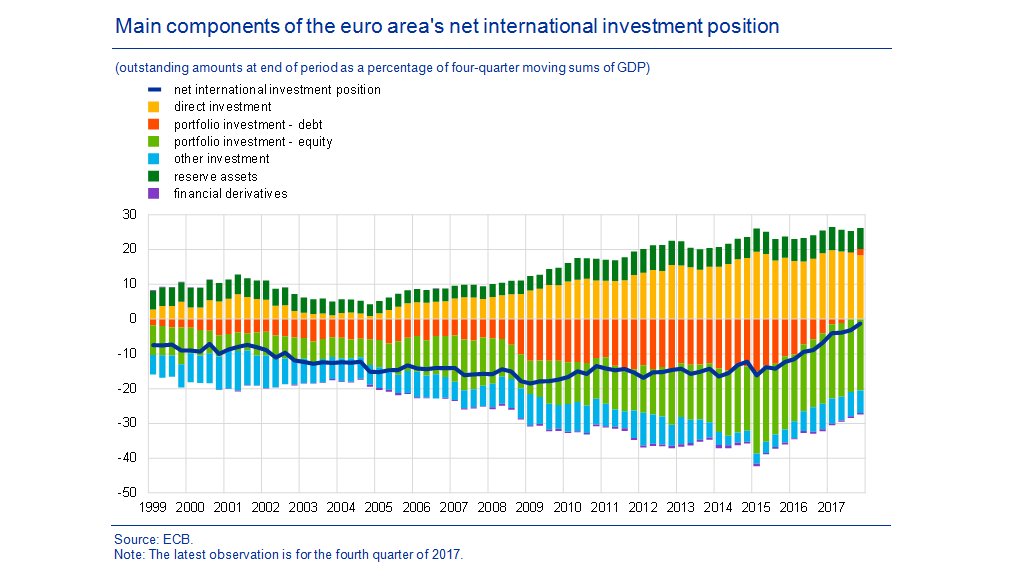

Usa e UK danno l’addio ai bond dell’eurozona

E’ un’epopea estremamente istruttiva quella raccontata nell’ultimo bollettino Bce, che illustra l’evoluzione dei conti esteri dell’eurozona negli ultimi anni durante i quali l’area è diventata sempre più ricca grazie ai suoi corposi avanzi di conto corrente. Il dato più eloquente è quello della posizione netta degli investimenti esteri, ossia il saldo fra le attività estere dei residenti (investimenti diretti, di portafoglio eccetera) e le attività che i residenti hanno nell’eurozona. Alla fine del 2017 l’eurozona aveva una posizione netta negativa di appena l’1,3% del pil dell’area, ai minimi storici, visto che per numerosi anni il deficit era stabile intorno al 15%. Un miglioramento “ampiamente riconducibile

a una riduzione delle passività nette riferibili ai titoli di debito di portafoglio”.

E’ stata proprio la voce dei titoli di portafoglio, ossia degli attivi legati a investimenti tipicamente azionari o obbligazionari a fini di investimento finanziario, a segnare l’evoluzione più rilevante. Fino al 2015, infatti, l’eurozona segnava una posizione debitoria netta sui titoli di portafoglio che valeva il 15% del pil a fine 2015. Alla fine del 2017 questo deficit si è trasformato in un attivo del 2% del pil. Ciò significa in pratica che i residenti dell’eurozona hanno attivi di portafoglio superiore ai debiti rappresentati dagli attivi denominati in euro che i non residenti tengono in portafoglio.

A questo risultato hanno contribuito diversi fattori. Da una parte l’andamento positivo del conto corrente, che aumentando la quantità di risorse a disposizione dei residenti ha aumentato la loro capacità di spesa e quindi di investimento. Poi l’avvio dei programma di acquisto titoli della Bce, che ha incentivato la vendita di titoli emessi dal settore pubblico dell’eurozona. Infine, l’andamento positivo dei mercati, che ha aumentato il valore delle attività già detenute all’estero dai residenti. Gli economisti della Bce stimano che il conto corrente abbia pesato dieci punti di pil di miglioramento della posizione netta, mentre gli aggiustamenti di valutazione, comprensivi degli effetti del cambio, circa nove punti.

Due terzi di questi ultimi miglioramenti sono dipesi dai titoli azionari di portafoglio, “grazie al migliore andamento dei mercati mondiali rispetto a quelli dell’area euro”. Osservazione, quest’ultima, che merita di essere sottolineata. I rentier dell’eurozona lucrano sulle fortune dei mercati esteri assai più di quanto i redditieri esteri facciano sui loro attivi nell’eurozona. E questo malgrado l’apprezzamento dell’euro, che nel periodo 2015-17 è cresciuto in valore del 9% in termini nominali effettivi, provocando un effetto negativo sugli aggiustamenti di valutazione degli attivi dell’eurozona stimabile in circa 4 punti percentuali di pil. Ovviamente un residente estero che ha attivi in euro guadagna sul valore del suo investimento se la sua valuta perde valore nei confronti dell’euro.

Se guardiamo al valore aggregato, nel primo trimestre del 2015 i non residenti avevano attivi in euro per un valore pari al 55% del pil dell’area, che a fine 2017 sono arrivati al 42%. Al tempo stesso gli attivi esteri dei residenti sono cresciuti in valore dal 40 al 44% del pil. “Sia per quanto riguarda le attività che le passività, questi sviluppi sono stati determinati in maniera pressoché esclusiva dai titoli di debito a lungo termine, vale a dire titoli con scadenza originaria superiore a un anno”.

A fare la differenza, aldilà degli aggiustamenti di valutazione e di cambio, sono stati i rendimenti. E anche qui la politica monetaria ha giocato un ruolo determinante. “A causa di tassi di interesse nell’area dell’euro più bassi in confronto ad altre economie avanzate”, spiegano gli economisti della Bce, “gli investitori esterni all’area dell’euro hanno ridotto in misura sostanziale la loro quota di titoli di debito relativamente a tutti i settori”. I residenti invece hanno fatto il ragionamento opposto, come mostra il fatto che il grosso degli investimenti di portafoglio esteri sia imputabile a soggetti classificati come “altre società finanziarie”, ossia fondi di investimento, compagnie di assicurazione e fondi pensione.

Questo capovolgimento di vecchie consuetudini, al quale hanno concorso la politica monetaria della Bce e l’andamento dei mercati internazionali, nonché l’ottimo stato di salute degli scambi dell’area con il resto del mondo, ha provocato una ricomposizione profonda fra i creditori e i debitori dell’area. Dal primo trimestre 2015 i giapponesi sono diventati i maggiori detentori di titoli emessi dall’area euro, con un valore degli attivi pari al 6% del pil, superando il Regno Unito e gli Stati Uniti, Questi ultimi, infatti, hanno venduto attivi denominati in euro. Il Regno Unito, in particolare, ha venduto più di tutti disfandosi di attivi in euro pari al 5% del pil, seguito dai paesi BRIC (-2%) e dagli Usa (-1%).

Alla Brexit “finanziaria” del Regno Unito, tuttavia, ha corrisposto un notevole interesse dei residenti della zona euro per i titoli britannici. Alla fine del 2017, questi attivi valevano l’8% del pil. esattamente quanto valgono gli investimenti nei paesi europei extra EZ. Gli Stati Uniti, tuttavia, si confermano il paese che attira la maggiore mole di investimenti di portafoglio. I residenti della zona euro vi hanno indirizzato investimenti pari al 14% del pil dell’eurozona. Trump potrà fare pure politiche poco gradite ai politici dell’eurozona. Ma gli attivi Usa non perdono mai di fascino.

Cronicario: E venne il giorno di Mahttarella

Proverbio del 21 maggio Il pensiero rende l’uomo più grande di una montagna

Numero del giorno: 3.303 Casette consegnati ai terremotati sulle 3.645 richieste

Mi dico ogni giorno che devo smetterla, che devo essere forte e non ricadere nel vizio di perculare i politici. Là fuori c’è una vita bellissima che merita di essere raccontata. Per dire Trump che fa pace coi cinesi sui dazi, per la gioia del commercio internazionale, che solo questo meriterebbe un applauso a scena aperta.

Si potrebbe evitare ricadute anche osservando semplicemente il prezzo della benzina che, nell’attesa che si compia la beata speranza iscritta a lettere di fuoco nel contratto con gli italieni – ossia l’eliminazione delle accise più datate – continua a salire spinto dai rincari provocati da alcune notizie interessanti di cui non mi riesco più a interessare perché nel frattempo il vizio di seguire le prodezze dei politici ha preso il sopravvento liberando in me un potere oscuro.

Suvvia, ormai mi conoscete: ero predisposto. Una qualche tara sicuramente ereditaria – un qualche antenato clown, vai a sapere – ma la ricaduta è stata drammatica da quando le note vicende elettorali hanno circonfuso di varie gradazioni di comicità il nostro dibattito pubblico. Potete pure pensare che non ci sia nulla da ridere, perché magari appartenete a quella vasta minoranza di persone preoccupate. Ma se guardate in controluce mi giustificherete. Non è colpa mia: sono le cronache che mi disegnano così. Per dire: oggi l’uomo del Colle, sul quale si sono appuntate chissà quali speranze dell’una e dell’altra fazione, riceverà, di nuovo in orari diversi il Gatto e la Volpe che dovranno presentargli il futuro Pinocchio. Messer Mangiafuoco lassù diventa d’improvviso il protagonista della nostra nuova favola italiana e siccome il vostro Cronicario dispone di fonti assai bene introdotte, posso già anticipare la risposta che l’uomo del Colle darà quando gli chiederanno se gli piace il futuro governo verdellino.

Nell’ora più grave, mentre l’odiato spread supera i 170 con ciò minacciando l’italico orgoglio, viene fuori il temperamento. Io ricado nel vizio: cazzeggio. Mahttarella sceglie il premier.

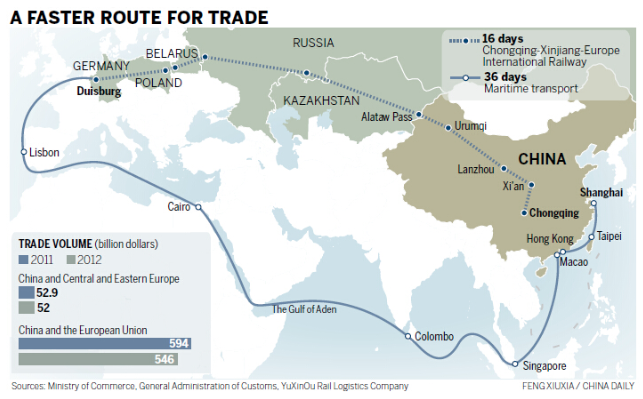

Le strade della globalizzazione: La ferrovia dei mercanti di auto

In tempo in cui astratti ragionamenti, basati su costruzioni contabili alquanto discutibili, mettono a repentaglio il commercio internazionale, ossia uno dei modi con i quali le economie mostrano di voler collaborare fra loro, vale la pena soffermarsi a raccontare una storia che mostra con esemplare chiarezza come il commercio costruisca quei ponti che la politica poi non si perita di distruggere inseguendo calcoli affatto diversi da quelli del profitto. Ossia calcoli di potere che chissà perché vengono considerati più nobili da quegli osservatori che stigmatizzano chi vuole semplicemente guadagnare denaro mentre dedicano, usando il travestimento della difesa democratica, peana appassionati ai potenti di turno, che sono infinitamente più pericolosi.

Questa storia l’ho trovata su un articolo molto interessante pubblicato da Voxeu che esibisce una cartina che fotografa una delle mille strade lungo le quali la globalizzazione svolge il suo rito quotidiano, ossia il trasbordo di merci e semilavorati che si arrampicano lungo quelle che gli economisti oggi chiamano catene globali del valore, ossia la filigrana delle relazioni economiche che una merce tesse lungo vari territori ognuno dei quali aggiunge un certo grado di valore fino ad arrivare a quello finale.

La cosa interessante è che questo collegamento terrestre dalla città cinese di Chongqing alla tedesca Duisburg praticamente non esisteva prima del 2010 e mai probabilmente sarebbe divenuto operativo se non fosse stato per un pugno di operatori economici che hanno trovato conveniente, per ragioni strettamente inerenti alle loro produzioni, puntare su un collegamento ferroviario anziché su quello assai più frequentato ed economico che va per mare. L’elemento catalizzatore, come lo chiama l’autore dell’articolo, è stata proprio la domanda di aziende globali che hanno cercato di riprodurre su scala territoriale il collegamento rappresentato economicamente nella catena globale del valore delle loro merci. Tale domanda è stata raccolta dagli operatori ferroviari, che hanno reagito diminuendo i costi di trasporto, e dagli spedizionieri che si sono adoperati per rendere questi servizi di trasporti attrattivi, con la conseguenza che “le economie di scala hanno creato un circolo virtuoso di riduzione dei costi, servizi più frequenti e più clienti, al punto da rendere più profittevole l’innovazione dei servizi offerti”. Questo piccolo miracolo prodotto dal mercato vede i governi nel ruolo di facilitatori, piuttosto che di pianificatori. Ruolo peraltro svolto egregiamente.

La vicenda si inserisce in uno scenario più ampio che illustra bene come funzionino i processi della globalizzazione. Le aziende tedesche, per lo più fabbricanti di automobili, anche prima del 2011, quando il nuovo collegamento terrestre fra Europa e Cina è diventato una realtà del trasporto globale, avevano già provato a spedire la loro componentistica alle loro fabbriche costruite in joint venture nella Cina Nord orientale, l’Audi e la Volkswagen a Changchun e la Bmw a Shenyang. Qualcosa di simile era stato tentato anche dai fabbricanti di auto coreani, che avevano bisogno di spedire i loro componenti dal sito di Lianyungang al sito UzDaewoo realizzato in joint venture in Uzbekistan, ora divenuto GM Uzbekistan. “Tali viaggi da e per la Cina – spiega l’articolo – hanno dimostrato che i servizi ferroviari internazionali a lunga distanza per servire le GVC erano fattibili”. Ma si trattava di servizi fatti ad hoc per le singole aziende, quindi non strettamente di mercato, ossia replicabili da altri utenti.

Il cambiamento si verificò a partire dal 2011 quando la Cina varò la politica cosiddetta di Go West con la quale fornì incentivi a chi produceva nei territori interni della Cina. Un anno prima era stato realizzato un collegamento fra Shenzhen e Chongqing, città dove si concentrano parecchie fabbriche cinesi, che ha consentito di far arrivare componenti importate dal Sud Est asiatico che servivano per completare l’assemblaggio che Foxconn, Hewlett-Packard e altri realizzavano per completare la produzione di computer Apple e stampanti. Si pensò all’inizio di esportare tali componenti attraverso il fiume Yangtze, ma il traffico era alquanto congestionato. Sicché HP ha spinto le compagnie ferroviarie di Germania, Polonia, Russia, Bielorussia, Kazakistan e Cina a cooperare per trovare una soluzione capace di collegare direttamente la città cinese di partenza con quella tedesca di destinazione. Le compagnie tedesche e cinesi, quindi Deutsche Bahn e la China Railways corporation, hanno agito da capofila del progetto, e i governi hanno deciso le policy necessarie a facilitare il passaggio dei treni nei diversi confini, col risultato che i container con la componentistica tedesca hanno iniziato a viaggiare assai più facilmente e velocemente in direzione Cina. Si è trattato, spiega l’articolo, di “una risposta commerciale all’esigenza specifica di settori leader nella catena globale del valore, ossia il settore automobilistico e quello elettronico”. E’ stato un successo perché ha più che dimezzato i tempi di percorrenza, dai 36-40 giorni necessari al trasporto marittimo da Shangai a Rotterdam, a 16 giorni, e per giunta potendo essere più sicuri che la merce arrivi a destinazione nel giorno stabilito.

L’esperienza funzionò in qualche modo come apripista. Fra il 2011 e il 2015 sono state sperimentate nuove rotte ferroviarie fra la Cina e l’Europa, molte delle quali attraversano il Kazakistan, che insieme all’Azerbaijan, sta lavorando molto per qualificarsi come hub di collegamento fra la Cina e l’Eurasia.

Da un punto di vista squisitamente economico è interessante osservare che questi “esercizi di scoperta di mercato”, come li definisce opportunamente l’autore hanno visto la Deutsche Bahn in prima linea, per evidenti ragioni di convenienza, anche in joint venture con la sua omologa russa, mentre dal lato cinese è intervenuto direttamente il governo o in alcuni casi tramite compagnie locali. Questa fioritura di iniziative è proseguita anche dopo il 2015 quando sono state inaugurate nuove tratte di successo. Nell’aprile 2016 è stato messo sui binari il primo treno che in 15 giorni di viaggio unisce la Cina alla Francia, da Wuhan a Lione. Alla fine del 2017 esistevano collegamenti terresti fra 35 città cinesi e 34 città europee. Alcuni di questi sono stati viaggi prova, test, potremmo dire. Altri si sono trasformati in linee stabili. Il collegamento Duisburg-Chongqing-Duisburg, dal 2018, si svolge con un programma giornaliero.

Se guardiamo i dati aggregati, possiamo avere un’idea dell’importanza relativa di questo sviluppo nell’insieme delle relazioni commerciali fra Cina ed Europa. Dal 2011 al dicembre 2017 il numero di viaggi che hanno sfruttato i collegamenti terrestri è arrivato a quota 6.235, la metà dei quali è avvenuta nel 2017. Si tratta quindi di un fenomeno economico in piena espansione. Complessivamente si tratta di una quota di traffico piccola paragonata a quella che passa per mare. Per dare un’idea, nel 2016 dal Kazakistan sono passati 42.000 container. Erano 2.000 nel 2011. Ma gli stessi container potrebbero essere contenuti su quattro navi mercantili che passino attraverso il Canale di Suez. “Tuttavia – conclude l’autore – i collegamenti ferroviari sembrano essere ormai stabilizzati con potenziali miglioramenti dei servizi e implicazioni per le catene del valore attraverso l’Eurasia”. Il commercio costruisce i ponti, si diceva una volta. Molto più degli eserciti.

La caccia cinese al tesoro nascosto nei fondali sottomarini

Essere una potenza marittima, quindi, significa avere una marina forte, capace di presidiare le rotte del commercio, evoluta al punto da competere con i campioni tradizionali della cantieristica e infine talmente hi tech da poter partecipare alla straordinaria caccia al tesoro che lentamente si sta scatenando per lo sfruttamento dei fondali sottomarini, l’ultima frontiera della disperata caccia al tesoro degli stati alla ricerca costante di risorse energetiche e minerarie da sfruttare. A molti sembrerà un discorso esotico, ma perché ignorano che la la Cina è uno dei 20 stati che ha siglato contratti con l’ International Seabed Authority per consentire alla China Minmetals Corporation e alla China Ocean Mineral Resources Research and Development di effettuare esplorazioni di noduli polimetallici, solfuri e croste ferromanganiche ricche di cobalto nell’Oceano Pacifico e Indiano. “La Cina ha investito nella costruzione di vascelli per portare avanti questa ambizione – scrive l’European council of foreign relation – e sta costruendo il suo primo vascello minerario di profondità”.

Molti sarebbero sorpresi nello scoprire quanto i cinesi, e non solo loro, stanno investendo per sfruttare ed esplorare i fondali sottomarini. Le risorse celate in fondo al mare sono la nuova frontiera dell’economia marinara globale e per partecipare a questa specie di caccia ai tesori sottomarini bisogna essere attrezzati di tutto punto nella R&D per poter sviluppare la capacità di costruire qualunque tipo di vascello, da quelli capaci di fare esplorazioni geofisiche a piattaforme di perforazione petrolifere semi sommerse, working station capaci di lavorare in acque profonde e stazioni di ricerca polare oceaniche. Questo mondo, molto sci-fi, è in costante costruzione sotto i nostri occhi, alimentato dal più potente dei propellenti: l’insaziabile bisogno di risorse della nostra civiltà. E la Cina, la cui fame primeggia, non poteva mancare. Al contrario, “la Cina è impegnata in uno sforzo globale per sostenere l’esplorazione marittima, in particolare nel caso delle risorse di acque profonde”. E la tecnologia farà la differenza. “C’è consapevolezza fra gli analisti cinesi della sicurezza marittima che l’evoluzione tecnologica può cambiare non solo l’equilibrio del potere globale, ma anche l’equilibrio tra concorrenza e cooperazione nelle relazioni estere della Cina nel settore marittimo”. Un esempio servirà a chiarire. La Cina è riuscita a sfruttare le riserve di idrato di metano contenute a 1.266 metri di profondità nel Mare Cinese Meridionale, dove questa storia è cominciata.

La storia delle ricchezze nascoste dai fondali, invece, è molto più remota. L’esistenza di depositi di minerali, oro e argenti compresi, nel profondo degli oceani è nota sin dalla metà del XIX secolo, ma soltanto cento anni dopo gli Stati Uniti iniziano a parlare di sfruttamento dei fondali e invitano le Nazioni Unite ad adottare un sistema di regolazione gestito dall’International Seabed Authority, l’autorità creata dall’UNCLOS, ossia la UN Convention on the Law of the Sea. Poi è arrivata la Cina, prima consumatrice di metalli al mondo e perciò molto interessata a esplorare questi giacimenti ancora da sfruttare. Sin dal 2001 il paese ha chiesto di fare esplorazioni mirate in acqua internazionali e da diversi anni agisce nel Pacifico mediorientale, grazie alla China’s Ocean Mineral Resources Research and Development Association che si è aggiudicata i diritti di esplorazione su un’area di oltre 75 mila chilometri quadrati.

Non ci sono solo i cinesi, ovviamente, a partecipare alla caccia al tesoro sottomarino. L’UK, attraverso una partnership attraverso il proprio governo e sussidiaria della Lockheed Martin UK, è stata autorizzata a esplorare una porzione dell’area dove operano i cinesi. Questi ultimi, nel 2011, hanno avuto l’autorizzazione a cercare solfiti in un’area sottomarina di 10 mila km quadri nella parte sud occidentale dell’Oceano Indiano. Nel luglio del 2013 la China’s Ocean Association ha ricevuto diritti esplorativi esclusivi e diritti di sviluppo preferenziali per una miniera di cobalto nel nord-ovest dell’Oceano Pacifico. Due anni dopo la China Min Metals Corporation ha raggiunto un diritti esclusivi di esplorazione esplorativa nellla zona Clarion-Clipperton nel Pacifico. L’espansionismo subacqueo cinese, che sembra intenzionato a proseguire, porta con sé grandi rischi finanziari, ovviamente, collegati anche alla circostanza che l’ISA possa arrivare alla conclusione che queste esplorazioni sottomarine danneggiano l’ambiente, ponendovi così termine. Ma in ogni caso la Cina avrà raggiunto l’obiettivo autentico di questa sua corsa all’oro: lo sviluppo di tecnologie capaci di far crescere il livello della propria marina. E questo è il punto saliente. La fine della nostra storia.

(4/fine)

Puntata precedente: La sfida cinese sulla cantieristica navale

Cronicario: Ultime dal Tavolo: vogliono cancellare Bankitalia

Proverbio del 16 maggio Chi prende più di quello che gli serve ruba a un altro

Numero del giorno: -0,2 Decrescita pil in Giappone nel primo trimestre 2018

Circolano inquietanti fake news circa lo stato delle riflessioni del Gatto e la Volpe nel Tavolo dove si scrive il contratto che deciderà le sorti del Paese. Tipo quella che ha costretto i protagonisti della nuova favola italiana a precisare che le indiscrezioni relative a presunte richieste di cancellazioni dei 250 miliardi di debito pubblico italiano acquistato dalla Bce erano ampiamente superate. E ti credo che sono superate. Siamo andati oltre, in tutti i sensi. E per vie traverse che non posso rivelare, posso anche dirvi dove stiamo andando.

Nel Nuovo Piano Supersegreto è prevista la cancellazione di Bankitalia. Si, quella di via Nazionale, che verrà trasformata in un museo dedicato alla Lira italica, risalendo ai tempi di Carlo Magno, inventore di questa illustre unità di misura monetaria. Pare che i super esperti assiepati attorno al Tavolo del governo che non c’è abbiano scoperto che la Bce ha comprato solo quantità simboliche di Btp nazionali, lasciando l’onore e soprattutto l’onere alla nostra Banca d’Italia, che all’uopo ha dovuto ingrassare non poco il suo bilancione.

Vedete quell’istogramma grigetto che prova a passare inosservato? Ecco, quello è un pezzo del bilancione di via Nazionale, futuro museo alla memoria presente, arrivato alla fine dell’anno scorso, a furia di gonfiarsi di Btp, al valore di 931 miliardi, il 20% in più del 2016, dei quali 289 (non 250, Signori del Tavolo) sono Btp italiani. Da qui il colpo di genio: anziché chiedere alla Bce di rimettere i nostri debiti, facciamoli rimettere ai nostri creditori, ossia a noi stessi. Idea più che geniale, visto che per cancellare questi debiti non bisogna neanche chiederlo a chi di dovere. Basta cancellare Bankitalia con un bel decretuccio nottetempo e quei 289 miliardi di debitucci pubblici spariscono con un tratto di penna. Invece della banca centrale, dicono i beneinformati, verrà creato un torchio di cittadinanza che sarà alimentato dalla riserve aurifere, finché durano, finalmente sottratte all’avidità dei banchieri.

E una volta che finirà l’oro, cioé all’indomani della cancellazione di Bankitalia, faremo dei minibot con sottostante il Colosseo, le spiagge della Sardegna e il parmigiano. In fondo se l’hanno fatto i francesi dopo la rivoluzione, perché non dovremmo farlo anche noi? Gli assegnati pubblici sono il futuro, le banche centrali il passato.

Ora che lo sapete però, non cominciate a dirlo in giro. Se il piano geniale viene fuori dicono che è superato pure questo. E a quel punto cancellano direttamente il governo che non c’è.

A domani.

I consigli del Maître: I dazi di Trump e il futuro del petrolio iraniano

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

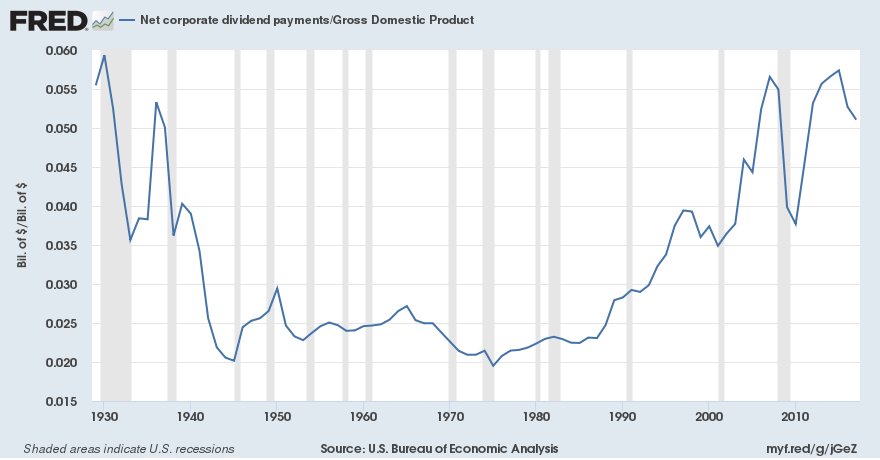

Il boom dei dividendi americani. Una interessante rilevazione costruita sui dati Fed consente di osservare l’andamento dei dividendi delle aziende americane nel corso dell’ultimo secolo dal quale si evince che dopo una fase di relativa stagnazione durata dal secondo dopoguerra fino ai primi anni ’80 è arrivato quasi al livello della fine degli anni ’20, quando i dividendi pesavano quasi il 6% del pil Usa.

Questo andamento, che mostra come oggi il capitale paghi molto bene, a differenza del lavoro (la labor share declina da quarant’anni) ha consentito alla Corporation Usa di erogare dividendi per 990 miliardi nel 2017 ai suoi tanti azionisti.

Quanto pesano i dazi di Trump sul commercio. Molti osservatori guardano con preoccupazione ai rischi che le tensioni commerciali possono provocare alla ripresa economica. Anche la Bce nel suo ultimo bollettino ha ospitato un’analisi che mostra come il clima del commercio internazionale continui a peggiorare.

Ma prima di fasciarsi la testa è bene provare a capire, sulla base dei dati, quanto pesino le attuali decisioni usa di daziare acciaio e alluminio sul totale del commercio internazionale e quanto pesino le decisioni cinesi adottate in risposta a quelle americane.

Come si può osservare, il peso specifico è ridotto. Almeno da un punto di vista numerico. Rimane il problema di fondo, che è squisitamente politico. Ossia la circostanza che tutto ciò possa determinare un’escalation. La fiducia è un’entità sottile, come l’aria. Ti accorgi quando manca solo quando non c’è più.

I creditori e i debitori dell’EZ. L’ultimi bollettino della Bce ci consente anche di avere la situazione aggiornata della posizione estera dell’EZ, che continua a migliorare grazie al buon andamento del conto corrente e del conto finanziario. La posizione netta degli investimenti dell’area, che misura il saldo fra il valore degli investimenti dei paesi dell’EZ fuori dall’area e quella dei paesi extra EZ nell’area ha raggiunto il minimo, segnando un deficit di appena l’1,3% del pil dell’EZ. Ma più interessante osservare chi siano i creditori e i debitori dell’area, ossia chi ha investito titoli di portafoglio sui titoli dell’EZ e dove l’EZ investa i suoi.

A partire dal primo trimestre del 2015 i residenti giapponesi sono diventati i maggiori detentori esteri di titoli di debito emessi nell’area dell’euro, scavalcando i residenti del Regno Unito e degli Stati Uniti. Alla fine del 2017 la quota di titoli di debito dell’area dell’euro detenuta da residenti giapponesi si attestava sugli stessi livelli del primo trimestre del 2015 (6% del PIL dell’area), mentre nello stesso periodo le riduzioni più significative si sono avute nelle quote detenute da investitori residenti nel Regno Unito (-5%), seguiti dagli investitori dei paesi BRIC (-2%) e da quelli residenti negli Stati Uniti (-1%). L’aumento più marcato nei titoli di debito esteri detenuti dagli investitori dell’area dell’euro si è registrato in relazione ai titoli emessi da residenti negli Stati Uniti, seguiti da quelli emessi nel Regno Unito e nel Giappone. Gli Stati Uniti sono quindi rimasti il paese di destinazione più importante per gli investimenti in titoli di debito da parte di residenti nell’area dell’euro (14% del PIL), seguiti dal Regno Unito (8% del PIL). Alla fine del 2017 gli investimenti complessivi in titoli emessi da residenti di altri Stati membri dell’UE non appartenenti all’area dell’euro (escluso il Regno Unito) erano pari all’8% del PIL.

Che fine farà il petrolio iraniano? L’uscita degli Usa dall’accordo sul nucleare iraniano solleva interessanti interrogativi sul futuro delle esportazioni di greggio della repubblica islamica, che pesano circa 2,5 milioni di barili e che riguarda anche noi italiani, ma assai più la Cina.

Secondo alcuni analisti interpellati da Platts le sanzioni Usa avranno impatto su 200 mila barili al giorno, visto che Giappone e Corea del Sud probabilmente ridurranno la loro domanda, e potrebbe bloccarne altri 500 mila nello spazio di sei mesi, anche se alcuni stimano fino a un milioni di barili l’impatto complessivo. Ma aldilà di queste previsioni rimane la domanda: cosa succederebbe se la Cina, che è la prima acquirente di greggio iraniano, convincesse l’Iran ad accettare di prezzare il petrolio in petroyuan? Questa possibilità aprirebbe nuovi scenari che magari Trump non aveva considerato.

La demografia (e non solo) prepara il ritorno dell’inflazione

Se l’inflazione fosse una molla, che prima si carica e poi esplode, potremmo trovare uno degli inneschi delle spirali prossime venture sfogliando un working paper della Bis che indaga su uno dei collegamenti meno esplorati, ma non per questo da sottovalutare, fra il livello generale dei prezzi e la demografia delle popolazioni che tali prezzi esprimono. Abituati a guardare all’inflazione come un fenomeno squisitamente monetario, molti osservatori tendono a trascurare l’influenza che i fattori reali possono avere sull’andamento dei prezzi. E fra questi primeggia la composizione della popolazione, che in fondo esprime la domanda che alimenta il ciclo economico.

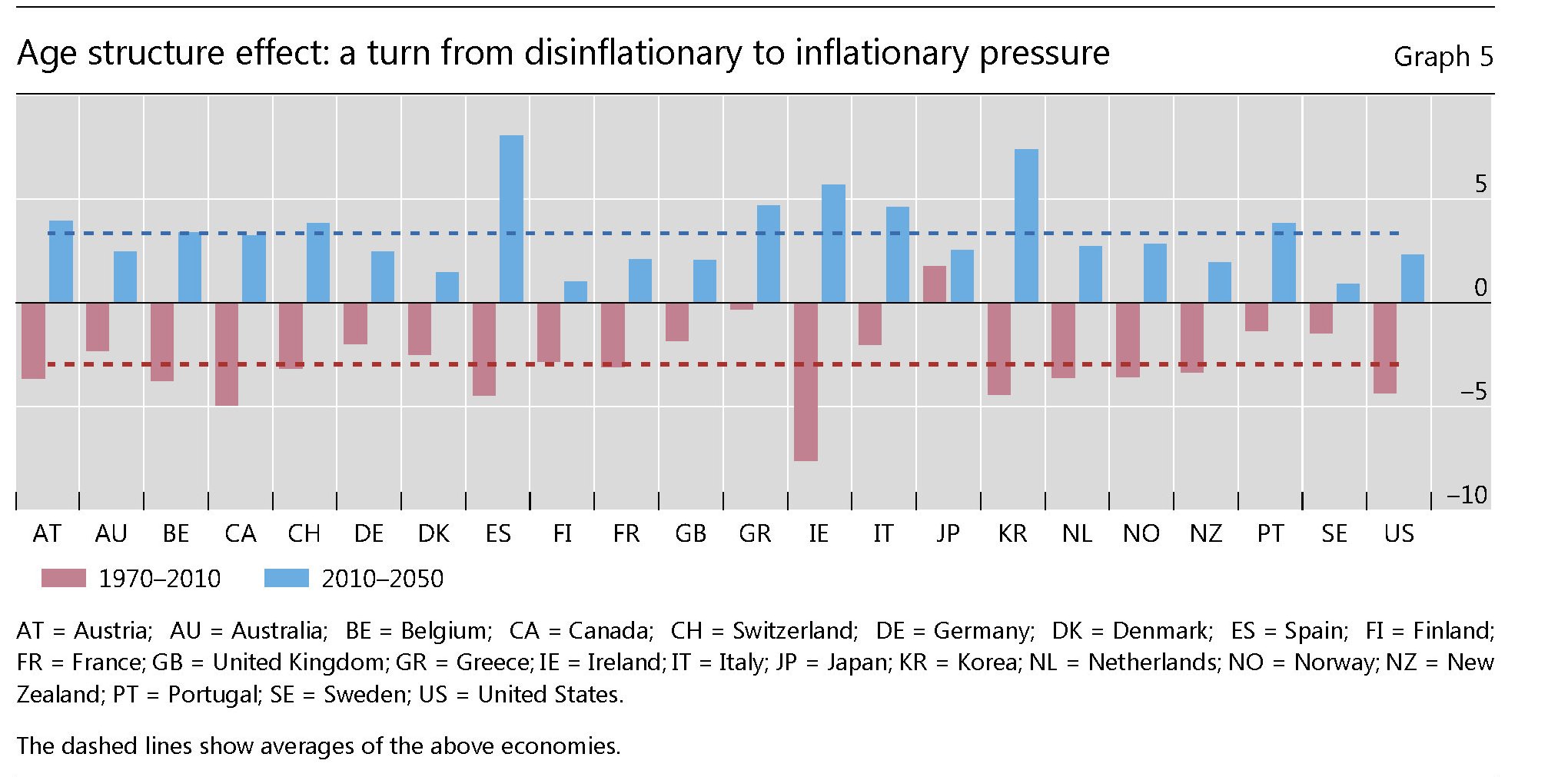

L’aspetto interessante del paper della Bis è che tale osservazione viene condotta su un ampio campione di paesi, 22 per la precisione, lungo un arco di tempo che inizia nel 1870. Gli studiosi ne hanno dedotto l’esistenza di un chiaro collegamento fra la struttura dell’età della popolazione e il livello dei prezzi, laddove una quota più ampia di giovani e anziani, quella che viene definita “popolazione dipendente”, è associata a una maggiore pressione inflazionistica, mentre una quota maggiore di popolazione in età lavorativa a una tendenza disinflazionistica. Prima di entrare nel dettaglio, guardiamo come si presentano complessivamente queste variabili nell’arco di tempo considerato.

Il trend davvero secolare che si può osservare da questi grafici è la costante diminuzione della quota dei 0-19enni a vantaggio degli over 65. Si osserva altresì che la quota di partecipazione al lavoro, rappresentata dalla parte attiva della popolazione (20-64enni) ha iniziato un ciclo discendente proprio negli ultimi anni replicando in qualche modo il trend discendente che si è sviluppato a partire dal secondo dopoguerra, epoca di grandi pressioni inflazionistiche, al contrario di quanto avvenne dagli inizi degli anni ’80, quando iniziò il movimento disinflazionistico , che come si può osservare è associato a un aumento della popolazione in età lavorativa. Si potrebbe pensare a un caso, ma il modello sviluppato dagli economisti della Bis dice il contrario. La correlazione esiste ed è alquanto robusta, anche se certo non è l’unica determinante degli andamenti dell’inflazione. Va detto pure che l’effetto dell’aumento della popolazione anziana sui prezzi è alquanto ambiguo. Gli under 80 hanno un effetto positivo sull’inflazione, gli over 80 negativo, e questa, notano gli studiosi “è la coorte che più di tutte è interessata da fenomeni di longevità”.

Sappiamo anche che tutte le previsioni concordato sulla circostanza che l’indice di dipendenza, ossia il rapporto fra la popolazione dipendente e quella in età lavorativa, è destinato ad aumentare negli anni a venire e questo in qualche modo aggiungere una pressione demografica evidente, seguendo la logica della ricerca, al livello generale dell’inflazione. In sostanza l’effetto dell’invecchiamento più che compenserà la diminuzione degli under 19, che finora ha contributo a frenare l’aumento della popolazione dipendente, con ciò creando i presupposti demografici ideali per generare spinte inflazionistiche nel futuro prossimo. “Sebbene lenti – scrivono gli autori – questi cambiamenti demografici su larga scala hanno il potenziale per materializzarsi influenzare l’inflazione tendenziale”. E non parliamo di spinte poco significative.

Per gli Usa gli autori hanno calcolato che la composizione demografica abbia influito per una media di circa il 7% nel processo disinflazionistico partito negli anni ’80. Ma tale andamento è stato pressoché globale, con al curiosa eccezione del Giappone, dove la componente demografica favorevole all’inflazione non ha impedito che il paese registrasse una profonda deflazione che in qualche modo dura fino a oggi. “Negli ultimi 50 anni – sottolinea il paper – la percentuale crescente di popolazione in età lavorativa ha abbassato la pressione inflazionistica in media di circa 3 punti percentuali. Attualmente, il numero sempre più ristretto di giovani coorti compensa ampiamente il crescente numero degli anziani, mantenendo stabili, su livelli storicamente bassi, le pressioni inflazionistiche”. Nel corso del prossimo mezzo secolo, però, “la quota crescente della popolazione anziana diventerà dominante aumentando la pressione inflazionistica di circa 3 punti percentuali in media”. Il grafico serve a vedere le differenze fra le tensioni inflazionistiche previste nei diversi paesi. Come si può osservare, l’Italia, che ha un notevole squilibrio demografico, avrà una pressione inflazionistica superiore alla media.

Questa teoria aggiunge argomenti a chi teme una ripresa robusta dell’inflazione nel futuro prossimo, adducendo magari altre ragioni, stavolta più legate agli andamenti delle diverse politiche monetarie o a fattori internazionali. Il fatto che l’inflazione si mantenga ostinatamente bassa in alcuni paesi – di recente il Giappone ha annunciato che rinuncerà all’obiettivo del 2% per il 2019, rimandando per la sesta volta il raggiungimento del target – non vuol dire che improvvisamente varie concause non possano cospirare per generare fiammate inflazionistiche difficili da controllare. Non a caso l’argomento inflazione sta sulla prima linea dell ricerca economica. Un altro paper, sempre della Bis, si domanda ad esempio se non sia necessario un target di inflazione superiore al 2%, ossia quello più comune adottato dalle principali banche centrali, per arrivare ad una maggiore stabilità macroeconomica. Mentre vicino a noi vale la pena sfogliare uno studio di Bankitalia che osserva la crescente influenza dei fenomeni globali sugli andamenti dell’inflazione. L’analisi stima l’impatto della cosiddetta componente comune globale sulla dinamica trimestrale dei prezzi al consumo e osserva che quest’ultima, “che risulta correlata con l’aumento dei prezzi delle materie prime”, Spiega in media “il 70 per cento delle variazioni dei tassi di inflazione nei singoli paesi e una quota non trascurabile – compresa tra il 20 e il 60 per cento – della loro volatilità”. Al contrario la componente comune ha un effetto più basso sull’inflazione di fondo, ossia quella calcola al netto di energia e alimentari che perciò è la variabile sulla quale una politica monetaria nazionale rimane efficace. Una magra consolazione per le banche centrali. Specie considerando che nel tempo è cambiata significativamente la volatilità della componente comune: è aumentata durante le crisi petrolifere, diminuita fra il 1984 e il 2007 (periodo conosciuto come quello della Grande moderazione) ed è salita nuovamente nel biennio 2008-2009, in corrispondenza del marcato rialzo dei prezzi delle materie prime. Dal 2013 la volatilità di questa componente è rimasta stabile su livelli contenuti. Ma certo non è scomparsa. E sarà interessante osservare come reagirà all’aumentare delle varie tensioni politiche che rischiano di avere effetti inflazionistici di lungo termine sul livello generale dei prezzi. Si pensi ai dazi, che minacciano di far salire i prezzi in molte economie. E alle fibrillazioni dei prezzi energetici, che incidono sulla componente di fondo, che possono derivare dall’uscita Usa dagli accordi sul nucleare iraniano. Perché forse la demografia influisce sull’inflazione. La politica di sicuro.