Etichettato: the walking debt

Cronicario: Cercasi bimbi disperatamente

Proverbio del 13 giugno L’uomo nobile parla lentamente e agisce rapidamente

Numero del giorno 932 Migranti giunti stamane al porto di Catania

Magari siete quel tipo di lettori che si appassionano alla macelleria giudiziaria. Vi capisco: viviamo in un paese che adora la gogna. Però non venite a cercala sul vostro Cronicario, che al massimo percula le idee, mai le persone, e non trova nulla di divertente nell’ennesimo scandalo che travolge quello che una volta si chiamava arco costituzionale e oggi chissà, per la solita opera pubblica gigantesca – addirittura uno stadio – dove si replica l’ennesimo copione della Banda Bassotti vs Paperone coi soldi miei. Ennò. Se proprio dev’essere grido di dolore quello di oggi – Cronicario in versione Cry baby – allora beccatevi questo che arriva dritto dall’Istat.

Magari siete quei lettori del tipo ma chissenefrega della demografia. Di quelli che “ho pure fatto un figlio”, ignorando sostanzialmente che per evitare che la popolazione diminuisca ne servono almeno due per coppia. Tre se si vuole che aumenti. O, meglio ancora, siete uno quei lettori della serie “meglio che smettiamo di fare bimbi, così ci estinguiamo, visto che l’unica cosa che ha fatto il mondo è stato riempirsi di plastica”. Verissimo peraltro.

Chinuque voi siate, cari lettori, leggetevela questa release. Scoprirete alcune cose che qualunque cittadino pensante dovrebbe sapere anche se parla prima di pensare. Tipo che per il terzo anno consecutivo sono nati meno di mezzo milioni di bambini, il 14,8% dei quali stranieri. Siamo al minimo storico di 458.151, quindicimila in meno rispetto al 2016. Questa discesa è iniziata nel 2008, nota Istat, e non si ferma. E prima che iniziate a dire che è tutta colpa della crisi, guardate questo.

Di fronte a questa curva siete autorizzati a dare del minchione a chiunque se ne esca evocando il solito piano Marshall, che in Italia si invoca per qualunque cosa e figuriamoci se manca per la natalità. I nuovi arrivati prometteranno le solite politiche per la famiglia riducendosi il tutto a una qualche mancetta a carico dei soliti noti – ossia i poveri, veri e presunti – continuando a perpetrare il pensiero che sia tutta una questione di soldi. Che sarà pure vero, ma non è certo tutta la verità.

Leggetela questa release perché ci trovate anche altre perle. Scoprirete che dal 2015 siamo in declino demografico, che vuol dire che neanche l’immigrazione riesce a compensare il calo della popolazione (ci sono 200 nazionalità diverse in Italia ma la metà viene da paesi europei per un totale di circa 5,1 milioni di residenti), e tuttavia praticamente costringiamo ad espatriare per deficit di opportunità un sacco di connazionali (115 mila italiani nel 2017).

Se poi siete quei lettori che malgrado tutto ciò ve ne infischiate, allora ecco il mio personalissimo proiettile d’argento dritto al vostro insensibilissimo cuore: il declino demografico ha molto a che fare con la sostenibilità del nostro sistema pubblico: con la pensioncina che sognate la notte, con le cure gratis che rivendicate per contratto, col debito pubblico che sognate di non dover ripagare. Niente figli, niente futuro. Neanche per voi.

A domani.

Cronicario: L’occupazione aumenta come gli stipendi: precariamente

Proverbio del 12 giugno L’uomo morale si adatta alle circostanze della vita

Numero del giorno: 3 Aumento % annuo credito al settore privato in Italia

Dovrei raccontarvi dell’asta dei bot annuali di oggi, giusto per far sapere a lor signori che “ormai va tutto bene” che abbiamo dovuto pagare un tasso dello 0,55% mentre l’ultima volta avevamo venduto a un tasso negativo per lo 0,36. In sostanza ci avevamo guadagnato e oggi ci abbiamo perso. Certo, un progresso straordinario se lo paragoniamo al martedì della paura, quando il semestrale fu venduto all’1,2% e addirittura il rendimento del biennale superò quello del decennale. Ma non è che mi consoli questa cosa. Stiamo meglio ma non stiamo affatto bene.

Sarà colpa delle tossine che abbiamo rilasciato sul finire della nostra crisi di governo, mi dico, e me ne convinco quando mi cade sotto gli occhi un paper diffuso dal Ceps, un pensatoio che sta per Center for european policy estudies, dove viene riesumato il glorioso piano B di uscita dall’euro che tanta fortuna ha portato ai capitali residenti in Italia e ai nostri tassi di interesse.

Vagamente intossicato anch’io corro alla ricerca di buone notizie per distrarmi dallo scoramento, ma la cosa più allegra che trovo, volendo evitare di parlare di Trump e dei nordcoreani, dei profughi sul mare e delle altre facezie di questa tranquilla giornata di giugno, è l’Istat che rilascia i dati sull’occupazione.

Scorro il bollettino e scopro che abbiamo fatto 147 mila occupati in più su base annua, ossia un povero +0,6%, solo che questa crescita è trainata dai dipendenti a termine. Sicché mi risulta improvvisamente chiara la ragione per la quale la crescita delle retribuzioni, sempre su base annua, non abbia superato lo 0,4%, meno dell’inflazione. Occupazione e retribuzioni crescono nello stesso modo: precariamente. Sostanzialmente poco. E poco serve a consolarmi la circostanza che sia diminuito il tasso di inattività quando Bankitalia nella sua ultima relazione annuale ha certificato che i redditi equivalenti reali sono il 10% in meno rispetto a prima della crisi.

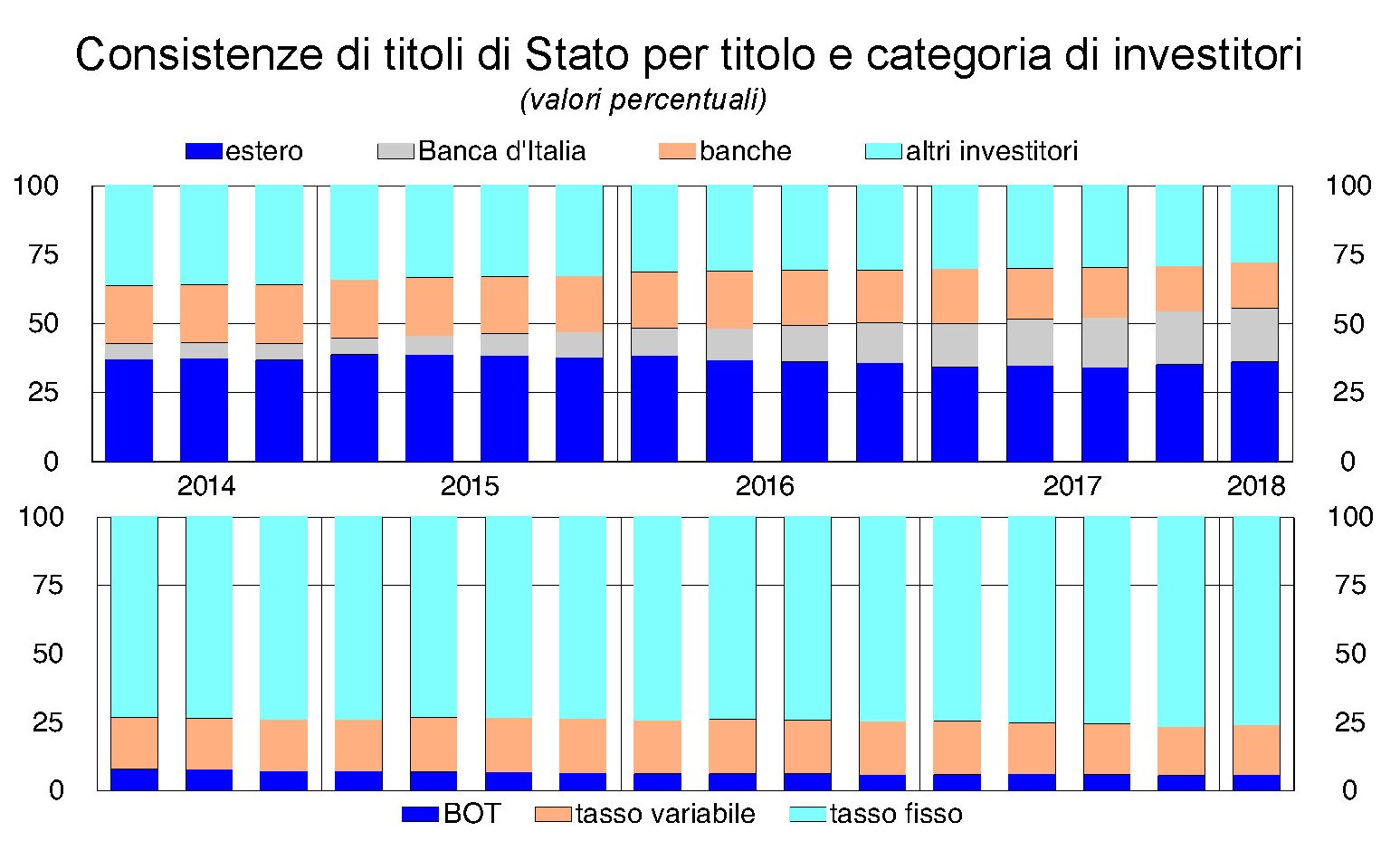

Se mi tocca consolarmi con l’Istat è perché il resto che gira è pure peggio. Per cose che succedono esce pure l’analisi mensile di Bankitalia sull’economia italiana, della quale l’unica cosa che dovremmo tenere a mente è il grafico sulla titolarità del nostro debito pubblico (quello dell’asta di prima), che come potete vedere è ben assortito e molto internazionale: un settecento miliardi a occhio risiede all’estero.

Perciò m’è scappata una risata a metà fra l’isterico e il preoccupato quando ho letto che autorevoli fonti hanno fatto filtrare da Palazzo Chigi, dove si è svolto un vertice fra il premier i ministri economici che nell’Ue “la musica deve cambiare”.

Figuratevi poi che m’è successo quando, sempre Bankitalia, ha notato che le sofferenze bancarie sono scese del 10,7% in un anno. Come se il problema fosse solo dove eravamo e non dove stiamo.

La musica deve cambiare nell’Ue. Ma anche da noi direi.

A domani.

Banche o non banche, rimane il problema della stabilità dell’EZ

Banche o non banche, questo è il problema di fronte col quale l’eurozona si trova dover fare i conti per mantenere la sua stabilità finanziaria. Il sistema degli intermediari non bancari, il cosiddetto shadow banking, infatti ha ormai superato per valore degli asset quello del sistema bancario tradizionale già da dicembre 2017, proseguendo una lunga corsa iniziata all’indomani della crisi, quando i rischi di collasso del sistema bancario aprirono una prateria di opportunità a questi soggetti.

Alla fine dell’anno scorso, come illustra la Bce nel suo ultimo rapporto sulla stabilità finanziaria, queste entità, avevano cumulato asset per un valore di 43 trilioni, che equivaleva al 56% del totale degli asset finanziari dell’area, quasi il doppio rispetto all’inizio degli anni 2000. Questa straordinaria cavalcata ha svariate ragioni, ma il punto saliente è che queste entità, che spaziano dai fondi pensione, alle assicurazioni, ai fondi monetari fino ai fondi di investimento, sono spesso “strettamente collegati al settore bancario, ad esempio tramite le operazioni di asset management controllate dalle banche o tramite le banche con le operazioni di cartolarizzazioni”. Nulla di strano. “Securizzare” attivi vendendoli a entità generate apposta è stato uno dei modi con i quali le banche, prima del 2008, si sono liberate di rischi che non volevano tenere sul proprio bilancio. Un espediente che ha mostrato il suo limite a crisi avvenuta, quando le stesse banche sono state chiamate a farsi carico delle perdite dei loro veicoli esterni.

Oggi però lo scenario è molto diverso. La crisi del 2008, infatti, è servita come acceleratore per questi soggetti che si sono anche ritagliati un ruolo di importanza crescente per il finanziamento dell’economia della regione. Il credit crunch bancario, insomma, è stato parzialmente compensato e le non banche hanno continuato a prestare denari alle imprese con ciò in qualche modo compensando il crollo del credito bancario e favorendo una ricomposizione delle fonti di finanziamento nell’area. Lo hanno fatto, ad esempio, comprando le obbligazioni delle imprese.

Questo attivismo, di sicuro favorito anche dalla quantità di risorse che sono cresciute nel frattempo, ha trasformato il settore finanziario non banking in un autentico gigante economico all’interno dell’area, non solo pervasivo, ma anche profondamente interconnesso. Se vi chiedete da dove siano arrivate le risorse che hanno consentito allo shadow banking di crescere così tanto, la risposta è nelle vostre tasche. “Le compagnie assicurative e i fondi pensione (ICPFs) rappresentano la base di investimento più ampia e più velocemente cresciuta dei fondi di investimento”. Per dirla con altre parole, il risparmio europeo, collazionato da fondi pensioni e assicurazioni, ha alimentato i fondi di investimento. Questi grandi investitori “alla fine del 2017 detenevano circa 3,3 trilioni di quote di fondi di investimento, pari al 34% delle attività finanziarie di fondi pensione e assicurazioni, rispetto a 2,0 trilioni di euro alla fine del 2012”. Tutto ciò dovrebbe suggerire molta prudenza. Specie se si consideri che questi fondi di investimenti “comprati” dal risparmio degli europei, investono a loro volta il 18% del loro portafoglio in altri fondi di investimento, perché i soldi da qualche parte bisogna pur metterli e magari dove rendano abbastanza per remunerare i sottoscrittori. Col risultato che bisogna rischiare di più. “Queste partecipazioni intersettoriali sono raddoppiate negli ultimi cinque anni, raggiungendo quasi due trilioni di euro alla fine del 2017”, spiega la Bce, che osserva come in compenso sia diminuita l’esposizione diretta delle banche verso i fondi di investimento, che oggi pesa circa l’1% dei loro asset.

Diventa perciò interessante chiedersi dove mettano i soldi questi fondi di investimento, visto che la Bce nota un’altra preoccupante tendenza, ossia che queste entità risultano sempre più interconnesse anche a causa della comunanza dei loro asset “che incrementa il rischio di contagio”. Se troppi investono sulla stessa classe di asset, insomma, il gioco diventa pericoloso. A tal proposito l’analisi della Bce ci dice alcune cose. La prima è che “L’esposizione delle non banche dell’area euro al rischio di credito – misurata dai rating del credito – è aumentata negli ultimi anni. I cambiamenti globali nella composizione del portafoglio sono stati in gran parte guidati da una riduzione effettiva delle partecipazioni di titoli con rating più elevato e da un aumento delle posizioni in titoli con rating inferiore, piuttosto che da una diminuzione della qualità del rating dei titoli detenuti”. Questo significa che dal 2013 la quota di corporate bond più rischiosi, sia finanziari che non finanziari, quelli con rating BBB o inferiori nel totale dei portafoglio di fondi pensione, assicurazione e fondi di investimento è cresciuta, mentre è diminuita per le banche.

“Questi sviluppi espongono assicurazioni, fondi pensione e fondi di investimento a un maggiore rischio di credito e di mercato sullo sfondo di valutazioni potenzialmente tese nei mercati delle obbligazioni societarie ad alto rendimento”. Peraltro risulta pure un aumento della duration di questi titoli, ossia dell’indicatore della vita residua delle obbligazioni. Quindi titoli più rischiosi che durano più a lungo. Rimane solo da capire geograficamente e settorialmente dove si indirizzano. Anche qui la Bce fornisce alcune informazioni. “Le crescenti esposizioni verso obbligazioni societarie e azioni statunitensi rappresentano una parte significativa del passaggio nei portafogli non bancari”. In dettaglio, le obbligazioni societarie e le azioni quotate statunitensi “rappresentano attualmente circa il 40% e il 25% rispettivamente dei portafogli obbligazionari e azionari delle imprese finanziarie non bancarie. I fondi hanno anche aumentato le loro esposizioni verso le società non finanziarie statunitensi negli ultimi anni. “Le valutazioni azionarie statunitensi sono storicamente elevate – nota la Bce – e sono ulteriormente aumentate. Queste esposizioni possono rappresentare un rischio elevato nei portafogli non bancari in caso di correzione improvvisa”. A questa fonte di rischio paese, chiamamolo così, se ne aggiunge un altro, ossia quello di rischio settoriale. Le non banche, infatti, “sono esposte a vulnerabilità nel mercato immobiliare, che sono elevate in alcuni paesi”, specie in quei paesi, come l’Olanda, dove il mercato immobiliare è già molto tirato. Le assicurazioni, in particolare, hanno il 7% dei loro asset esposto nel mercato immobiliare. “Gli assicuratori nei Paesi Bassi (17%), Finlandia (13%), Belgio (12%) e Austria (11%) hanno le maggiori esposizioni e sono tutti i paesi che hanno ricevuto un avvertimento sulle vulnerabilità degli immobili residenziali”. Banche o non banche, rimane il problema di assicurazione la stabilità finanziaria. E le soluzioni a volte non sono piacevoli.

Cronicario: E d’improvviso a tutti importa dei porti

Proverbio dell’11 giugno L’amata senza sorriso è come una lampada senza luce

Numero del giorno: 18.000 Frammenti di Dna che distinguono l’uomo dallo scimpanzé

Se non fosse per la Spagna, che con un bell’olé ha risolto l’emergenza dell’Aquarius offrendo ospitalità ai profughi africani, staremmo ancora a discutere dei porti italiani che mai come oggi hanno avuto l’onore delle cronache e che adesso, assai repentinamente verranno dimenticati. La qualcosa ha del fenomenale. Siamo l’unica penisola al mondo con una lunga storia di commercio marittimo alle spalle che parla di porti solo quando arriva l’uomo nero. Per il resto…

No, veramente: ce ne infischiamo tutti. Sicché, poiché l’emergenza migranti ha acceso un faro sulla nostra ricettività portuale, ne approfitto per raccontarvi che abbiamo una rete portuale che potrebbe farci stare assai meglio di quanto stiamo se fossimo capaci di utilizzarla. Per dire, se in Italia sbarcassero anche tanti più cargo, oltre ai profughi, sarebbe un terno al lotto per la nostra economia. E invece facciamo viaggiare il grosso delle nostre merci su strada anziché per mare.

Vi do giusto un paio di anticipazioni contenute nell’ultimo rapporto che domani Sace presenterà a Milano, dove la fra le altre cose viene fuori che siamo al 26esimo posto nella classifica mondiale delle infrastrutture strategiche per il commercio. E noi saremmo anche un paese esportatore. Secondo le stime di Sace perdiamo 70 miliardi l’anno proprio per questo deficit di capacità di trasporti che potrebbe far crescere di altrettanto le nostre esportazioni. Ora non è voglio farvi arrabbiare col solito confronto con i tedeschi, ma loro stanno molto meglio di noi a livello di infrastrutture portuali spendendo peraltro parecchio in investimenti, 50 miliardi a fronte dei 30 italiani. Tutto ciò determina che il nostro sistema portuale esporta e importa rispettivamente il 26,5 e il 30,5% dei nostro commercio estero a fronte del 38,5 e 34,6% che viaggia su strada. E abbiamo pure perso connettività rispetto alle principali rotte internazionali.

E questo è il punto. Se a noi non importa dei porti, poi non stupiamoci che importino ad altri.

A domani.

Il boom silenzioso del petroyuan

Zitto zitto, il petroyuan ha raggiunto il suo volume record di contratti il primo giugno scorso, quando, secondo le rilevazioni di Platts, è arrivato a 275.006 lotti per il future con scadenza a settembre, il risultato migliore da quando lo strumento finanziario è stato lanciato sul mercato di Shangai lo scorso 26 marzo. Rispetto ad allora i contratti “tradati” sono aumentati di sette volte, a dimostrazione del fatto che sempre più operatori, sia retail che istituzionali, hanno iniziato a utilizzare il future in valuta cinese come strumento di investimento. Gli oltre 275 mila lotti corrispondono in realtà alla metà circa di contratti effettivi, visto che la borsa conta due volte, una per l’acquirente l’altra per il venditore, la stessa transazione. E poiché un contratto ha come sottostante mille barili di petrolio fisico, è come se nel giorno del record fossero stati venduti a Shangai oltre 137 milioni di barili. Questo non vuol dire certo che si arriverà alla consegna – questi contratti vengono scambiati in gran parte per scopi finanziari – ma è la conferma che il mercato dei future in yuan sta diventando sempre più liquido e perciò via via più attrattivo per gli operatori. Se guardiamo la progressione di crescita degli scambi fra aprile, maggio e l’inizio di giugno, osserviamo una percentuale di crescita del 147% al mese. Un risultato che certo non dispiacerà alle autorità cinesi, che perseguivano la scommessa del future petrolifero in valuta da oltre vent’anni.

Alcuni analisti ipotizzano che le turbolenze osservate sui benchmark tradizionali in questi giorni a causa delle varie fibrillazioni sui mercati petroliferi può in qualche modo aver favorito il boom silenzioso del petroyuan, ma si osserva fra le righe il ruolo crescente degli investitori di breve periodo che usano il future cinese per spuntare qualche rapido profitto. Ed è interessante sottolineare che il picco dell’attività di trading si concentra nella sessione notturna, orario di Pechino, fra le 9 di sera e le 2.30 del mattino. Una circostanza che lascia ipotizzare che molto dell’attivismo sul mercato dipenda da investitori retail che secondo alcuni osservatori prendono a prestito per giocare alla roulette russa del future petrolifero. Un gioco molto costoso. Un contratto per mille barile costa 476.000 yuan, e i giocatori devono lasciare un deposito di almeno 500 mila yuan prima di sedersi al tavolo. Secondo alcune stime circa il 60% dei contratti del daily turnover viene scambiato in questa fascia oraria, quindi ciò significa che nella notte sui tavolo da gioco circolano miliardi di yuan in fiche che molto sospettano siano messe in circolazione dalla middle class cinese che utilizza il tempo libero dopo il lavoro per sedersi davanti a un computer e tentare la sorte.

Tuttavia, malgrado la gran parte delle contrattazioni siano di natura squisitamente finanziaria, molte compagnie petrolifere hanno fatto sapere sin dall’inizio che avrebbero partecipato alle contrattazione del petroyuan. Alcune fonti osservano che c’è ancora molta prudenza da parte degli operatori “fisici”, ossia quelli che sono realmente interessati alla consegna del greggio visto che il meccanismo deve ancora essere testato. Quello sarà un momento determinante per capire l’effettiva praticabilità del petroyuan. Ma intanto l’attenzione degli speculatori ha contribuito a rendere il mercato liquido abbastanza da consentire al future cinese di iniziare a muovere i primi passi concreti nel grande mercato dell’energia. Il percorso è ancora lungo, ovviamente. Per dare un’idea, la media giornaliera del volumi sul Brent, uno dei principali benchmark petroliferi denominato in dollari come l’americano WTI, è di un milioni di lotti. Ma il future cinese si candida a diventare a tempo debito un buon benchmark regionale per alcune qualità di greggio, sul modello di quello di Dubai.

L’evoluzione in corso del quadro politico potrebbe tuttavia accelerare questo processo. La riattivazione delle sanzioni verso l’Iran, determinata dall’uscita degli Usa dall’accordo sul nucleare, avrà effetti notevoli sull’esportazione del petrolio iraniano, del quale la Cina è una grande acquirente. Si potrebbe replicare quanto già accaduto nel 2012, all’epoca delle prime sanzioni, quando gli iraniani, tagliati fuori dai circuiti finanziari, accettarono yuan per il petrolio venduto ai cinesi, passando per le banche russe. La Russia a sua volta, oltre ad avere attivato un canale di scambio valutario rubli-yuan con la Cina, è la prima fornitrice di greggio dei cinesi, e potrebbe avere molto interesse a collegare la qualità del suo greggio al future cinese. In sostanza, la situazione politica congiura per fare del petroyuan lo strumento ideale di una nuova rete di interessi fra Russia, Cina e Iran. A quel punto il benchmark cinese potrebbe diventare seducente anche per altri.

Cronicario: Colpo di scena: lo spread siamo noi

Proverbio dell’8 giugno L’amore inizia con uno sfiorarsi di maniche

Numero del giorno: 9,3 Aumento % export tedesco ad aprile 2018 su aprile 2017

Mi sveglio parecchio turbato perché ho sognato una fuga di capitali con me al loro seguito e figuratevi il dispiacere al pensiero di lasciare la nostra bella madrepatria. Per andare dove poi? Boh. Pure là fuori fischia il vento e soffia la bufera, solo che fanno meno casino di noialtri e fanno bene. Qui, da quando abbiamo internazionalizzato a scopo di governo il nostro usuale cazzeggiare autolesionistico, abbiamo fatto un disastro.

Decido di dare la colpa del brutto sogno alla cattiva digestione e me lo dimentico finché non mi trovo davanti il ritornello che ormai ci affligge da quando abbiamo avuto la brillante idea di diventare un problema globale. Parleranno di noi anche al G7 canadese, per dire, dove è volato stanotte il nostro primo ministro, che speriamo non perda gli appunti durante il viaggio. Ma comunque: neanche il tempo di assimilare la colazione, e mi arriva il solito uno-due, che tradotto dal pugilistico al finanziario significa spread-borsa, con l’uno che arriva a 270 e l’altra che si asciuga fino a un altro 1,8% con le banche a battere i dentini da latte che hanno appena rimesso dopo la crisi. Scopro con raccapriccio che si torna a parlare del rendimento del biennale. Ma soprattutto leggo una pletora di dichiarazioni che mi riportano a tempi ormai dimenticati. Lo spread qua, lo spread là…

Ma le parole più meritevoli di essere ospitate dal vostro Cronicario, le ho trovate leggendo la dichiarazione di un pezzo grosso della nostra Banca d’Italia, ospite del convegno Acri, che se non lo sapete è l’associazione della casse di risparmio, ossia uno dei conventi dove si celebra il rito del capitalismo più o meno protetto (possibilmente più) come piace a noi italiani. E che dice il nostro cardinale monetario? Che l’aumento dello spread non è causato “da una demoniaca e misteriosa” manovra da parte “di pochissimi speculatori” ma dall’aumento del “rischio percepito dai gestori dei risparmi degli italiani” che uno dei “paesi come l’Italia possa uscire dall’euro”.

Soprattutto il nostro paziente banchiere ricorda all’uditorio che questo “è tema che non dobbiamo cessare di spiegare all’opinione pubblica” sottolineando come i gestori “a cui sono affidati i nostri risparmi, di fronte a questo rischio, si coprono vendendo i titoli”. La speculazione “esiste ma si accoda a questo movimento”.

Vabbé: ve la faccio semplice. Sono (anche) i nostri soldi che accendono il fuoco della fuga di capitali dall’Italia. E i primi a farli fuggire sono gli italiani.

Lo spread siamo noi.

A lunedì.

Cronicario: L’economia va piano e per fortuna rallenta

Proverbio del 7 giugno L’assetato va al pozzo, non il contrario

Numero del giorno -4,6 Calo % annuo vendite al dettaglio in Italia ad aprile

Se davvero pensate che una lumaca possa accelerare vuol dire che non ne avete mai osservata una più di un minuto. Che poi è il tempo medio che uno qualunque di noi dedica all’osservazione delle performance economiche nazionali, che nella gran parte dei casi poi si esaurisce in quella del proprio estratto conto. Perciò quando vi fanno credere che siamo destinati a un radioso futuro – basta un debituccio in più signora mia – dove la nostra economia recupererà vigore e scatterà agile con un ventenne invece dell’ottuagenaria che è, non dategli retta. Le lumache veloci esistono solo nei cartoon.

Però siccome non dovete credere a me, che notoriamente sono affidabile quanto uno qualunque, visto che uno vale uno, date un’occhiata all’ultima fatica dell’Istat pubblicata oggi che dice tutto quello che c’è da sapere sull’economia italiana nell’anno del Signore 2018.

Non vi sforzate troppo: basta leggere le righe verdoline, che tradotte dall’istattese significano solo che quest’anno rallenteremo la velocità della nostra crescita che già procedeva col piglio di un ciclista fuori forma in salita. La qualcosa nel momento in cui si celebrano le magnifiche sorti e progressive del deficit pubblico quale rimedio pure dell’obesità implica soltanto che potremmo farne di meno – di deficit – se la crescita decelera. Eh già. Non dovrei, ma vi rivelo uno dei segreti meglio custoditi della setta elitaria degli aritmetici: il risultato di una frazione dipende anche dal denominatore.

Perché vi dico questo? Vabbé: oggi è giornata di segreti svelati. Il mitico rapporto deficit/pil (ma anche quello debito/pil) è una frazione. Quindi per mantenere fisso un certo risultato – chessò il mitico deficit/pil al 3%, che poi equivale a 0,03 in linguaggio decimale – occorre che numeratore e denominatore collaborino. Tre euro di deficit ogni cento di pil sono meno di tre euro di deficit ogni novantotto, non so se mi spiego.

Ecco adesso lo sapete. Farò la fine di Prometeo per avervelo detto, ma pazienza. Tanto il fegato me lo sto già rosicchiando da solo a furia di leggere le bestialità che si trovano sul cronicario globale, del quale il vostro Cronicario qua propone solo le perle. Ah, se poi vi prudesse di voler sapere come mai andiamo così piano, noi italiani, grattatevi subito e fidatevi dei proverbi sovrani.

Solo, non dite ai politici di scrivere nel prossimo contratto che dobbiamo rallentare. E’ una delle poche cose che abbiamo imparato a fare senza il governo.

A domani

Le strade della globalizzazione: La rete terrestre dell’Eurasia

Non avrebbe alcun senso politico né tantomeno economico scomodare una categoria astratta come quella dell’Eurasia se a questa entità non corrispondesse già un coacervo di relazioni fra gli stati che la compongono. Queste relazioni sono del genere più svariato, ma condividono il principio base di ogni relazione sociale: un interesse comune. L’economia, che di questi interessi è semplicemente quello più visibile, trova nel commercio la sua principale manifestazione pratica e perciò letteralmente si rappresenta nelle vie di collegamento che, unendo gli stati, permettono loro di coltivare gli interessi comuni sotto la forma degli scambi. Se vuoi diventare ricco costruisci una strada recita un proverbio cinese.

Per tale ragione osservare la rete dei collegamenti terrestri che formano l’economia degli scambi dell’Eurasia ci consente di capire a che punto sia davvero arrivato il processo di consolidamento di questa entità. E ci consente anche di capire la portata strategica dell’ambizioso progetto cinese della Belt and Road initiative, che prima ancora di essere uno strumento tattico di penetrazione delle imprese cinesi (e quindi sostanzialmente del governo) in territori sempre più ampi – dall’Asia centrale, al Medio Oriente e all’Africa – è innanzitutto una manifestazione del pensiero che l’immenso continente euro-asiatico è nulla se non sarà possibile percorrerlo in tempi compatibili con le frenesia dei tempi moderni, come diceva un vecchio spot.

Per tale ragione è una ottima introduzione alla rete terrestre dell’Eurasia, intesa come il sistema dei grandi corridoi di trasporto che attraversano questo territorio, un paper pubblicato qualche mese fa dall’International Institute for applied system analiysis (IIASA), che ci consente di avere una buona visione d’insieme e anche una conoscenza approfondita di quanto pesi la rete terrestre, relativamente alla portata degli scambi che conduce, rispetto a quella marittima, che è ovviamente preponderante. Il colpo d’occhio è già illuminante.

![]()

Questa immagine ha il pregio di concentrare la nostra osservazione sulla porzione più vasta dell’Eurasia (senza l’Europa occidentale), ossia la parte più problematica da un punto di vista infrastrutturale. Al tempo stesso è la parte dove si concentra il maggiore sforzo per creare collegamenti, che significa relazioni economiche e quindi politiche. A parte la BRI cinese, c’è l’Eurasian Economic Union (EAEU) di Putin che di recente ha siglato accordi commerciali sia con l’Iran che con la Cina, ossia la premessa per infittire la rete di collegamenti che tali scambi portano necessariamente con sé.

Partiamo da alcuni elementi di fatto. Il trasporto marittimo al momento e nel futuro prevedibile domina gli scambi commerciali fra Cina e Unione Europea. Alcune stime collocano il mare come strada di collegamento per il 98% dei cargo che viaggiano dalla Cina all’Ue. Il trasporto aereo e quello ferroviario si contengono il resto, più o meno in parti eque a seconda delle stime. Circa l’80% dei carichi che viaggiano dall’Ue alla Cina sono trasportati in container. In particolare circa il 90% dei cargo importati dall’Ue dalla Cina e il 70-75% delle importazioni cinesi dall’UE. Questi numeri ci confermano l’importanza strategica del mare per il futuro della Cina e spiegano bene il grande sforzo cinese per lo sviluppo dell’economia del mare al quale ho dedicato un lungo approfondimento.

Detto ciò sarebbe un errore pensare che questa situazione non possa subire evoluzioni. Abbiamo già visto un caso concreto che illustra come interessi economici specifici abbiano condotto allo sviluppo di un collegamento ferroviario fra la Cina e la Germania. Non si tratta di un caso isolato. Il paper sottolinea come “negli ultimi quattro anni, i flussi di merci dalla Cina verso l’Europa per ferrovia attraverso l’EAEU sono raddoppiati ogni anno”. Si partiva da una base molto, ma comunque è il segnale di una tendenza destinata a infittirsi mano a mano che diverranno sempre più fitte le relazioni fra gli stati del continente. Nel 2016 sono stati spediti 97.000 container dalla Cina all’Europa tramite ferrovie e nella direzione opposta si è arrivati a 147.000. Abbastanza da poter convincere i tre “grandi azionisti” dell’Eurasia, ossia Cina, EU, e EAU, a mettersi seduti attorno a un tavolo per ragionare su come facilitare questi collegamenti, gravati da notevoli colli di bottiglia burocratici e tecnici. Parrà strano ai non addetti ai lavori, ma anche la diversa lunghezza dei treni da paese a paese complica la percorrenza dei grandi corridoi, per non parlare delle diverse regolazioni alle quali sono soggette le compagnie ferroviarie dei vari stati.

Uno dei punti nodali che deciderà il futuro di questi collegamenti ferroviari, secondo quanto riportano i nostri specialisti, sarà lo sviluppo delle ferrovie polacche e dai punti di attraversamento delle frontiere fra la Polonia e la Bielorussia. Questioni tecniche legate alla conformazione delle infrastruttura ferroviaria polacca costringono i treni che viaggiano lungo l’EAEU a rallentare notevolmente, aumentando i tempi di percorrenza. E inoltre il confine polacco-bielorusso, Brest–Małaszewicze non ha più capacità di contenere i flussi di merci, in tal modo indebolendo la capacità di carico del corridoio centrale euroasiatico.

Poi c’è la questione dei sussidi cinesi al trasporto ferroviario, che rappresentano insieme “un’opportunità e un rischio per il transito dei container trans-Eurasia”. Ciò per la semplice ragione che sussidiare il trasporto ferroviario, che ha molto migliorato l’economia dei trasporti in molte regioni euroasiatiche, rischia di far dipendere da questi ultimi lo sviluppo dei transiti terrestri, esponendoli ai capricci della politica, piuttosto che a quelli del calcolo economico, che almeno ha il vantaggio di essere prevedibile. Infine c’è la considerazione che le grandi aree che compongono l’Eurasia sembrano poco interessate a investire sui grandi corridoi. Diffidenze reciproche – l’Ue è molto prudente sull’ingresso di capitali cinesi nelle infrastrutture di trasporto europee e al tempo stesso è sempre meno riluttante a investire in Russia – e interessi preminenti – la Cina preferisce investire su petrolio, gas e miniere piuttosto che sui binari – rendono l’investimento sulle reti ferroviarie trans-eurasiatiche pressoché nulli. Gli sforzi finora vengono compiuti a livello domestico. “Un’indagine condotta su 30 società dell’UE (esportatori, imprese di trasporto e logistica) nell’ambito del progetto ha confermato fortemente queste conclusioni”, scrivono gli autori del paper. Significa soltanto che i mercanti scavano la loro via della seta e che i governi se ne tengono ancora ben lontani. Non è necessariamente un male. E’ così che comincia una civiltà.

(1/segue)

Puntata successiva : Le merci che viaggiano sulle reti dell’Eurasia

Cronicario, Fra popolari e populisti trionfa il pop

Proverbio del 6 giugno La mano occupata non chiede la carità

Numero del giorno: 22 Crescita % del mercato immobiliare in Germania dal 2009

Mi son svegliato populista, almeno secondo quanto riporta in prima pagina un noto (?) quotidiano nazionale spiegandomi col linguaggio della casalinga di Voghera l’esito del voto di fiducia in Senato. Ah perbacco, mi dico: son populista. La mia vita si riavvolge in un batter d’occhio e mi srotola sugli spalti populisti a fare il tifo per il difensore del popolo, nel nome del popolo, evviva il popolo.

Poi sento uno di quelli che dovrebbero essere l’opposizione dire che loro, gli oppositori, saranno l’alternativa popolare al governo. Quindi i popolari alternativi al populismo.

Ripenso a nonna, popolana vera, mi commuovo e inizio a intonare canzoni di stampo risorgimentale e inni alla resistenza. Finché stretto nella morsa di questi opposti estremismi mi si rivela il vero eroe del nostro tempo, la cui arcana influenza è arrivata fino a noi sotto mentite spoglie.

Eccolo qua il vincitore. Lo spirito pop, figlio illegittimo dell’arricchimento a sbafo, che dall’arte si è travasato nella musica, e da lì lento e insidioso come un germe patogeno in costante mutazione si è infiltrato per ogni dove nelle nostre società creando il mondo meraviglioso che abitiamo dove ognuno può dire una qualunque minchiata e ricevere in cambio parecchi like, molti dei quali per puro fraintendimento. Nel magico mondo del pop non ha nessuna importanza quello che dici, ma che tu lo dica. Né che tu sappia fare, ma che tu faccia. La coerenza coi fatti è semplicemente noiosa. Non è pop. L’efficacia non si misura con la matrici di input/output, ma con lo share. Pure se sei ministro, anzi specialmente. Niente di meglio di un ministero pop: piace ai populisti come ai popolari che ne condividono l’obiettivo supremo.

Pacificato dalla rivelazione, rileggo con molta meno ansia l’annuncio che giovedì 14 giugno la Bce potrebbe determinare la data in cui smettere di comprare titoli di stato nell’ambito del QE, pure se lo spread sul nostro biennale è tornato ad allargarsi e quello sul decennale corre. Me ne frego: non è roba pop. Me ne infischio altamente, poi, che dal prossimo 20 luglio l’Ue dazierà per ritorsione gli Usa per la sua decisione di penalizzare l’import di acciaio e alluminio dall’Europa.

Sempre che (ah ah ah ) tutti e 28 i paesi che compongono questa inedita alleanza di interessi diano il via libera alla proposta della Commissione. L’Ue non è per niente pop, a cominciare dal nome che suona come un rimprovero. E figuratevi quanto m’interessa leggere la cancelliera tedesca che dice che “serve il rispetto delle regole da parte di tutti”. Forse ha ragione. Ma non è pop.

A domani.

I consigli del Maître: I dazi Ue sulle Harley e lo shadow banking europeo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Passione africana per lo yuan. Mentre l’Europa si strazia fra polemiche populiste e dazi, la Cina indisturbata prosegue la sua sapiente opera di penetrazione nel continente africano, ormai divenuto di fatto una succursale cinese, non solo per la produzione e la logistica, ma adesso anche per l’influenza finanziaria. Il 29 maggio scorso nella capitale dello Zimbawe si sono incontrati i banchieri centrali di 14 paesi africani, secondo quanto riportato da un’agenzia cinese, per discutere l’inserimento dello yuan fra le valute di riserva dei loro paesi. Una mossa del tutto logica se si considera che molti paesi, ad esempio l’Angola o il Kenya, hanno contratto debiti con la Cina e per loro può essere molto più conveniente o pratico ripagarli in yuan. Senza considerare che il traffici commerciali fra molti paesi africani e la Cina sono ormai fittissimi. La Cina dal canto suo può solo guadagnarci da questa decisione, visto che il governo di Xi ha fatto capire da tempo di voler aumentare il livello di internazionalizzazione della valuta cinese, ancora molto basso, intorno all’1% del totale delle riserva valutarie a fronte di oltre il 62% del dollaro e di circa il 20% dell’euro, secondo alcune dati riferiti al quarto trimestre 2017, anche a causa dei vincoli sui movimenti di capitale. Ma d’altronde la moneta cinese è ancora giovane apprendista del grande gioco del capitalismo globale e il fatto che di recente abbia iniziato a denominare un future sul petrolio può essere un altro potente strumento per la sua internazionalizzazione. Basta ricordare che l’Angola, ad esempio, è uno dei venditori di petrolio ai cinesi.

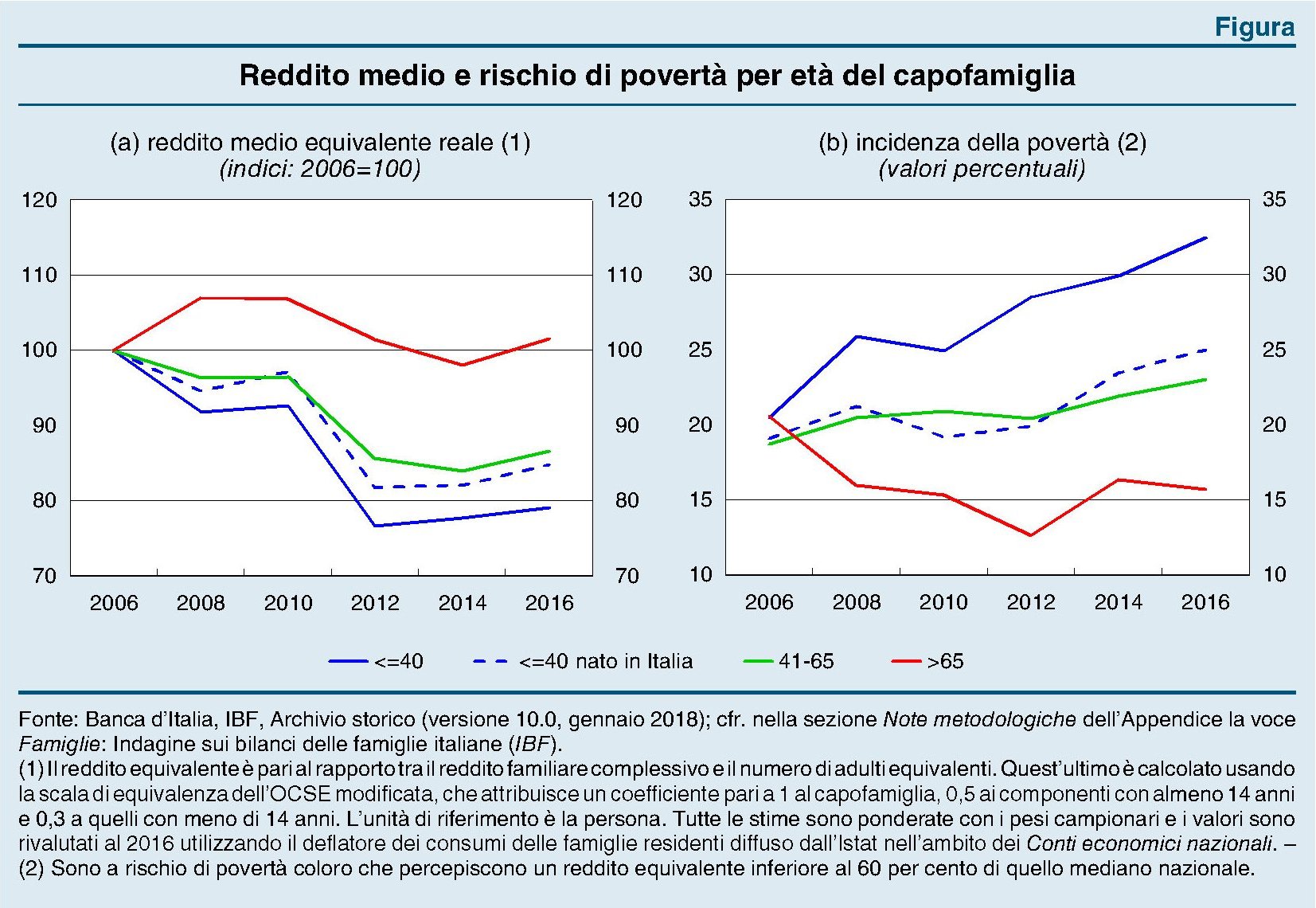

Il reddito degli italiani diventa vecchio. La Banca d’Italia nella sua ultima relazione annuale ha pubblicato un approfondimento sull’andamento della diseguaglianza nelle diverse classi d’età del nostro paese all’indomani della crisi dalla quale emerge che gli ultra65enni hanno visto crescere il loro reddito equivalente, anche se di poco, mentre i più giovani lo hanno visto crollare. Ciò ha fatto aumentare drammaticamente il numero di giovani poveri.

Lo shadow banking dell’eurozona. Il settore dello non banche, ossia gli operatori finanziari non bancari che però si comportano come banche, quindi investono soldi e sono soggetti di investimenti, cresce a ritmi forsennati nell’eurozona, secondo quanto riportato nell’ultimo rapporto sulla stabilità finanziaria della Bce.

A dicembre 2017 gli asset totale detenuti da questo settore quotavano 43 trilioni, il 56% dell’intero sistema finanziario, quindi più di quelli detenuti dal sistema bancario. Queste entità, che sono fondi pensione, assicurazioni, fondi di investimento, hanno potuto contare sull’aumento della ricchezza finanziaria dell’area per diventare sempre più capitalizzati e in certi periodi hanno persino compensato il credit crunch bancario acquistando obbligazioni corporate europee. Ma tale crescita ha alcune criticità. Sono aumentate le quote di titoli più rischiosi in pancia ai fondi di investimento e è aumentata l’interconnessione fra questi fondi. Inoltre buona parte investono sulle corporation Usa, concentrando un po’ troppo i rischi. Sarà interessante osservare cosa succederà in caso di guerra commerciale fra Usa e Ue.

Brutte notizie per gli harleysti. La decisione di Trump di daziare acciaio e alluminio europei non sarà certo un buon viatico per l’interscambio fra le due regioni e a pagare il conto saranno i consumatori, dall’una e dall’altra parte dell’Atlantico. L’Ue ha già fatto sapere di aver individuato una lista di 182 prodotti che potrebbe finire nel mirino dei controdazi europei a far data dal prossimo 20 giugno. Si tratta di prodotti industriali che alimentari. E fra questi uno dei più noti sono le moto Usa, a cominciare dalle mitiche Harley che anche in Europa hanno un coorte di grandi ammiratori.

L’import di moto Ue dagli Usa non è certo significativo, parliamo di 300 milioni di dollari nel 2017, e tuttavia molti affezionati della mitica moto Usa rischiano di pagarla di più (e già costava parecchio). E non solo loro. Anche gli amanti del whisky americano, delle t-shirt e persino le carte da gioco. Non sarà facile per noi europei, cresciuti a pane e coca cola, abituarsi a questo nuovo regime commerciale.