Etichettato: the walking debt

L’industria Usa dello shale paga il costo dei dazi di Trump

Il graduale e costante degradarsi delle relazioni fra Usa e Cina avrà conseguenze inevitabili sui mercati dell’energia dopo la decisione cinese di applicare dazi ai beni energetici importati dagli Usa. La reazione rialzista dei mercati all’accordo Opec dello scorso 22 giugno, che ha innalzato la produzione di un milione di barili (teorici), è la semplice spia che le tensioni sui prezzi, determinati da una serie di ragioni, sono destinate a durare. E una delle ragioni si può facilmente individuare nella guerra commerciale fra cinesi e americani che sembra persino destinata a peggiorare. Il WSJ, per esempio, riporta che adesso Trump ha preso di mira la strategia “Made in China 2025”, ossia l’ambizioso progetto cinese di diventare leader in una serie di settori industriali ad alta tecnologia. Una strategia che ha già condotto al primato cinese nei brevetti e che trova nell’impressionante sviluppo della marina militare cinese, una prima conseguenza pratica.

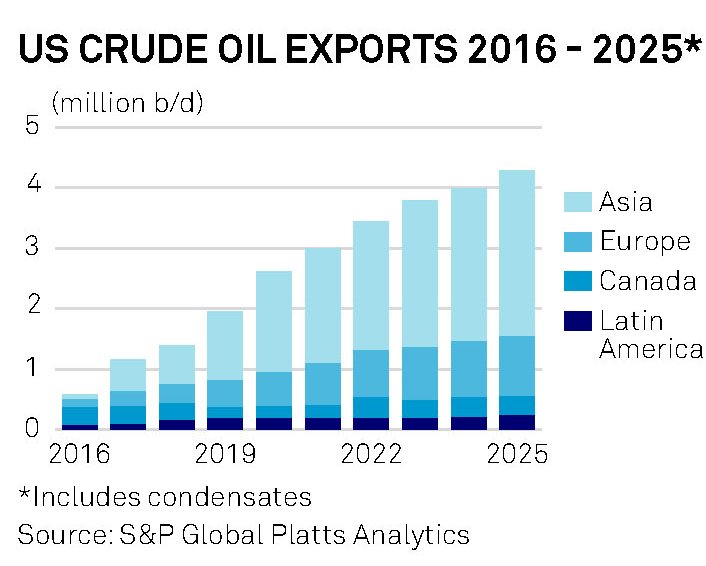

Il mercato dell’energia non poteva sfuggire a queste fibrillazioni che rischiano di mutare profondamente la fisionomia degli scambi fra i paesi coinvolti nel grande gioco dell’energia. Peraltro in questi ultimi anni si era sviluppato un equilibrio inedito fra la potenza egemone americana e quella emergente cinese che adesso la guerra dei dazi minaccia di distruggere riportando la lancette della storia indietro nel tempo. Una recente pubblicazione di Platts (The Chinese dream), propone un capitolo che già dal titolo dice tutto quello che c’è da sapere: “Us and China: energy interdipendence”. L’idea che fra i due paesi si stesse instaurando addirittura una interdipendenza basata sull’energia dà la misura di quanto possa essere dirompente la minaccia cinese di dazi e al tempo stesso di come la fisionomia del mercato sia profondamente diversa da quella di appena pochi anni fa, ossia anteriormente al 2015, quando gli Usa decisero di rimuovere il divieto di esportare petrolio e al tempo stesso diedero il via a quella che oggi viene definita come la rivoluzione dello shale oil che nell’arco di pochi anni ha trasformato gli Usa nei Grandi Produttori proprio mentre la Cina consolidava il suo primato di paese importatore. Il greggio Usa ha un disperato bisogno di compratori per sostenere il livello di investimenti dell’industria domestica e alla Cina sembra che il petrolio non basti mai.

Secondo alcune stime recenti la Cina avrebbe superato gli 8,43 milioni di barili importati nel 2017, in crescita di 780 mila barili rispetto all’anno precedente, divenendo di fatto il driver della crescita della domanda globale di petrolio del prossimo decennio. Le stime illustrano che a fronte dei 13,55 milioni di barili complessivamente consumati in Cina a maggio scorso, 440 mila in più rispetto a un anno prima e 2,37 milioni in più rispetto a cinque anni fa, il consumo cinese di petrolio arriverà a superare i 14 milioni di barili entro fine 2019. A fronte di ciò la produzione Usa svolge lo stesso ruolo sul lato dell’offerta. Platts stima che la produzione globale di greggio passerà dagli attuali 95 milioni di barile al giorno (bpd) a 105 milioni nel 2025 e molto di questo aumento sarà petrolio Usa light crude estratto dai campi shale e in particolare dal bacino Permiano texano. Entro il 2025 gli Usa dovrebbero esportare 4 milioni di barili al giorno, 2,5 dei quali in Asia.

A fronte di queste previsioni, ci sono i dati del presente. Sempre Platts osserva che da quando gli Usa hanno rimosso il divieto di esportare petrolio, la Cina è diventata una grande acquirente di greggio americano. Nel primo trimestre 2017 i cinesi importavano 175 mila barili. Un anno dopo la media era di 358 mila barili, più del doppio, con il picco di 448 mila barili raggiunto nell’ottobre scorso. Una quota poco significativa se la si agli 1,3 milioni importati dalla Russia, primo fornitore cinese, agli 1,1 milioni importati dall’Arabia Saudita (secondo fornitore) e al milione importato dall’Angola (terzo fornitore). E tuttavia assai vicina ai 660 mila barili importati dall’Iraq e i 660 mila che arrivano dall’Iran. Questi dati, riferiti al primo trimestre 2018, ci dicono una cosa molto semplice: il petrolio Usa si sta (o si stava) avviando a diventare una componente fissa, e quindi strategica, dell’import cinese. Quindi la domanda cinese, per le stesse ragioni, sta (o stava) diventando una componente fissa e quindi strategica dell’industria shale statunitense. In soldoni, le esportazioni Usa di greggio secondo alcune stime valgono un miliardo di dollari al mese, una fonte di reddito fondamentale per i produttori americani.

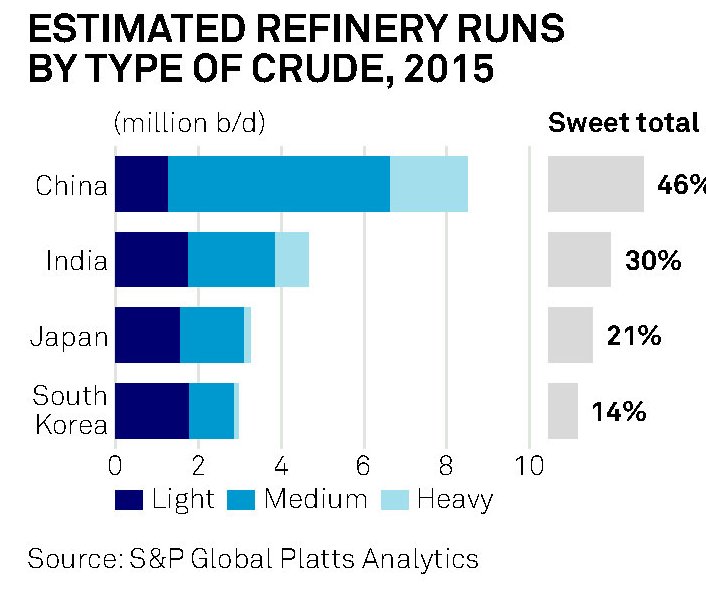

Ciò avviene innanzitutto per ragioni tecniche legate ai processi di raffinazione. Esistono diverse tipologie di petrolio, che mutano anche di prezzo, sweet o sour a seconda della minore o maggiore quantità di zolfo o light o heavy, a seconda della densità. Le raffinerie Usa sono in grado di processare greggio light, sweet e sour e nel tempo sono riuscite a sostituire quote importanti del light crude importato, come quello che proveniva dall’Africa occidentale, con la produzione domestica di shale. In Cina la situazione è simile. A differenza di altri raffinatori asiatici, che dipendono massicciamente da greggio sour che arriva per lo più dal Medio Oriente, la Cina si rifornisce da diversi paesi caratterizzandosi per una domanda petrolifera che spazia fra le varie categorie di greggio, sia sweet che sour, potendo contare anche su un settore di raffinazione indipendente, che pesa circa un quarto sul totale, che si è molto sviluppato da quando, nel 2015 il governo tolse il limite alle importazioni di greggio per questi soggetti provocando una notevole crescita della loro domanda. Il fatto che nel 2015 gli Usa abbiano tolto il divieto delle esportazioni di greggio è una coincidenza magari, ma merita di essere sottolineata. Nel marzo 2018 le raffinerie indipendenti hanno raggiunto il massimo di importazioni a quota 2,34 milioni di barili al giorno. Questo settore indipendente inoltre si caratterizza per la sua incapacità a processare greggi sour e quindi può importare solo petrolio light, che gli Usa forniscono più che volentieri. E questo è una prima spia dell’interdipendenza fra Usa e Cina.

Almeno altri due fattori concorrono affinché la Cina sia il luogo naturale dove gli Usa vendano il loro greggio light. La prima: la politica anti inquinamento del governo cinese – l’anno scorso è stato abbassato il livello consentito di zolfo nella benzina e nel gasolio – che ha spinto i raffinatori a indirizzarsi verso greggio light. E poi anche la lunga transizione dell’economia cinese da investment-based a economia che punta sullo sviluppo dei consumi, che richiede anche un diverso tipo di carburanti. Talché la domanda di distillati leggeri cresce più velocemente di quella per combustibili più pesanti tipicamente usati nell’industria. Il greggio shale prodotto dagli Usa ha le caratteristiche ideali, per questioni puramente merceologiche, per corrispondere alle esigenze delle raffinerie cinesi. Produttori Usa e raffinatori cinesi sono fatti per intendersi. I politici dell’uno e dell’altro paese probabilmente no.

(1/segue)

Seguito e conclusione: Il ritorno della guerra fredda nel mercato del petrolio

Cartolina: Gli abbonati del debito

Alcuni volenterosi osservatori notano, a metà fra il compiaciuto e lo spaventato, che se AT&T e Comcast finalizzeranno i progettati acquisti, rispettivamente della Time Warner e della Fox, il debito cumulato della due corporation Usa raggiungerà i 350 miliardi di dollari, che è più o meno il pil dell’Irlanda e un po’ meno di quello della Norvegia. Altri osservatori, a metà fra il curioso e il preoccupato, notano invece che queste aggregazioni costruiranno dei poli giganteschi dove convergeranno come in un gigantesco maelstrom, contenitori, contenuti e contententi. Fantastiliardi di bit impastati in migliaia di informazioni viaggeranno a scopo di intrattenimento, il vero business del XXI secolo, lungo le infrastrutture di questi colossi col fine di proiettarsi davanti ai nostri occhi e incantarli il più possibile. Il debito dei padroni dell’informazione si ripaga col costo del nostro tempo, che diamo via senza pensarci pagando pure il prezzo di un abbonamento. Con grande gioia del pubblico.

Cronicario: Ministro buono e ministro cattivo

Proverbio del 21 giugno La seconda parola dà inizio al litigio

Numero del giorno: 232.563 Colf italiane nel 2017, in aumento del 6,9% sul 2016

Stamattina mi son svegliato e ho trovato la spiegazione: siamo prigionieri (dei) politici. C’è il ministro cattivo, che ogni santissimo giorno ci ubriaca di parole spaventose su qualunque argomento per convincerci a votarlo. E il ministro buono, che ci blandisce recitando le parole che ci rassicurano prima o dopo.

Il ministro cattivo piace alle masse, che sono evidentemente incattivite. Il ministro buono piace alle élite, che sognano di diventarlo. E così il governo di Pinocchio raggiunge la difficile quadratura di accontentare tutti non spiacendo a nessuno, al netto di minoranze elettoralmente insignificanti e per giunta in via di estinzione. Prigionieri inconsapevoli della politica ai tempi dei social, stiamo già mostrando segni incipienti della sindrome di Stoccolma e fra un po’ adoreremo i nostri carcerieri che ci stressano con le loro promesse e pretendono da noi solo che confessiamo di votarli almeno nei sondaggi. Perché loro sanno quello che desideriamo: la flat tax e il condono, il reddito di cittadinanza, ma anche la pensione, l’abolizione della Fornero, il posto fisso e la casa gratis e nel frattempo terranno lontano gli invasori che partono dalla Libia. Tutto questo “rispettando i vincoli europei”. E lo dicono senza neanche ridere.

Inutile spiare vie di fuga. Fuori dalla cella nella quale ci siamo infilati con le nostre stesse mani, lontano dall’eloquio saggio e furbetto del ministro buono e dalla ruvida parlantina del ministro cattivo, c’è solo lo sproloquio scoraggiante degli oppositori – quei pochi che ancora parlano – che hanno la credibilità dei fantasmi che sono diventati per la semplice ragione che li conoscevamo bene quando erano in vita. Per dire – e pesco a caso fra le risse di giornata – fra il Noto Scrittore e il ministro cattivo è molto difficile capire chi piaccia meno, quando invece dovremmo avere pochi dubbi su chi piaccia di più se non vivessimo dentro la nostra cella foderata di politica con le luci perennemente accese.

Comprendo che a questo punto dovrei fornirvi una parola di speranza, o almeno strapparvi due risate, che poi è quello per cui è nato il Cronicario. E d’altronde il penitenziario Italia – non si spiegherebbe la nostra passione insana per le cronache carcerarie se non ci vivessimo dentro – offre ogni giorno cento ragioni per una risata liberatoria. Ma fra ex politici di rango, ai quali sequestrano cinque milioni di euro guadagnati non si capisce bene come, e virulente polemiche per nulla autoironiche sulla cannabis light al tempo della dipendenza da videogiochi, la migliore che trovo è lo spettacolo d’arte varia di un sottosegretario alle infrastrutture che non ricorda chi sia il suo ministro, con l’aggravante che quando gli dicono chi è, lui lo rinnega per tre volte senza neanche chiamarsi Pietro. Il governo che non conosce se stesso è la nostra perfetta rappresentazione. Il ministro buono e quello cattivo quello che ci meritiamo.

A domani

Il motore degli scambi dell’Eurasia: il commercio fra Ue e Cina

Il blocco centrale dell’Eurasia, quell’agglomerato di paesi che ha la Russia a nord e la penisola arabica a sud, passando per l’enigma centro-asiatico, è come l’apostrofo fra le parole t’amo nel celebre detto di Rostand. Solo che il bacio che unisce Cina e Unione europea dura con passione crescente da oltre un quindicennio e, come abbiamo visto, esprime una quota rilevante del commercio dell’intero continente. Questo non stupirà chi frequenta le statistiche commerciali o, più semplicemente, la storia. La Cina e l’Europa condividono da tempo immemore un destino, pure se tale connessione rimane sempre confinata nel sapere specialistico, complice anche un sistema scolastico che sembra costruito apposta per farci ignorare il peso specifico che la Cina ha avuto nel mondo e che sta tornando ad avere.

Uno dei modi per comprendere la connessione profonda fra Cina ed Europa è l’osservazione del flusso enorme di scambi che interessa queste due aree dell’Eurasia. Alcune stime calcolano l’interscambio in circa 560-600 miliardi l’anno, a fronte di volumi fisici fra 90-110 milioni di tonnellate. Negli ultimi cinque anni il volume delle importazioni Ue dalla Cina, in termini di valore, è stato circa il doppio di quello delle esportazioni, mentre il volume fisico è stato superiore di circa il 25-40%. Tuttavia, lo squilibrio commerciale tra i due è in calo (soprattutto in termini di volume fisico). Una tendenza che viene giudicata positivamente non solo per l’andamento dei flussi finanziari ma anche perché, dal punto di vista squisitamente logistico, ciò consente una significativa diminuzione dei container vuoti provenienti dai paesi dell’Ue in direzione Cina. Soprattutto, le dinamiche mostrano un aumento rapido della collaborazione dell’Ue con la Cina. Gli interscambi fra le due aree rappresentano in qualche modo il motore del commercio che attraversa l’intero continente e spiegano il grandi sforzo logistico che i paesi di passaggio stanno compiendo per offrire alternative di trasporto alle rotte marittime. Il caso della ferrovia dei mercanti di auto che abbiamo osservato è un esempio evidente.

Se guardiamo ai contenuti di questo interscambio, sempre in omaggio al principio per il quale ciò che scambiamo con gli altri dice molto di noi e di loro, possiamo osservare che l’export europeo verso la Cina include per circa il 25% cellulosa e prodotti dell’industria della carta, quindi minerali e prodotti chimici di base (il 10-20%), macchinari e prodotti chimici (8-12%), prodotti agricoli e materie prime (3%), carburanti (15%) prodotti di metallo (7%) e legname (8%). L’import Ue dalla Cina, invece, si compone in gran parte di macchinari, equipaggiamenti e prodotti dell’industria (35%), prodotti di metallo (15-20%), materiali di costruzione (7-10%), scarpe, abbigliamento e tessile (9%), prodotti chimici (9%), materie prime minerali e chimiche (7%).

I principali partner commerciali dei cinesi in Europa, in termini di scambi fisici, sono la Germania, il Regno Unito e l’Olanda, seguiti dal Belgio, la Francia, l’Italia, la Spagna e la Polonia. S’intravedono in questi partnership e nelle categorie dei beni esportati dai cinesi, le catene di valore che si sono originate con le delocalizzazioni. Si pensi all’industria automobilistica. Ma di questo parleremo un’altra volta. Qui ci interessa approfondire le questioni più strettamente legate alle vie del commercio. E a tal proposito bisogna partire dal fatto che le statistiche indicano che il 98% di questi traffici fra Ue e Cina si conducono per mare, una percentuale che oscilla fra l’1,5 e 2% via aereo e solo lo 0,5-1% col treno.

La rete terrestre dell’Eurasia, che trova nel blocco centrale del continente – il nostro apostrofo – l’anello di congiunzione fra Cina ed Europa, rimane perciò ancora allo stato embrionale pure se in rapida evoluzione. Alcuni paesi, come il Kazakistan e l’Azerbaijan, si stanno sempre chiaramente proponendo come hub, approfittando della loro posizione centrale nei grandi corridoi di collegamento. Ma intanto vale la pena sottolineare che il traffico di merci che passa in ferrovia fra Ue e Cina è quasi raddoppiato dal 2006 al 2016, passando da circa 400-600 mila tonnellate a un milione, a fronte di un aumento del 150% dei trasporti via aereo e del 10-15% di quelli via mare. L’aumento dell’uso delle ferrovie è dovuto in gran parte alle spedizioni di auto e parti di auto, ma al tempo stesso è aumentato anche il traffico di macchinari via ferrovia, che ormai rappresenta la metà del traffico via ferro. Per il 15-20% l’export Ue verso la Cina che viaggia su ferro riguarda metallo e prodotti di metallo, il 10% prodotti chimici e il 5-8% legname. Secondo alcune statistiche, il grosso di queste spedizione è spedita in container. Quanto all’import ferroviario dalla Cina, per il 55% riguarda macchinari ed equipaggiamenti, per il 10-15% prodotti di metallo, il 5-10% materia prime minerali e chimiche, prodotti delle costruzioni, vestiti e scarpe. In generale circa l’80% del trasporto multimodale (mare+ferrovie) fra l’Ue e la Cina si svolge tramite container e rappresenta il 90% dell’import dell’Ue e il 70-75% dell’export dall’Ue. Questo traffico di container cresce di anno in anno e adesso ha superato i 12 milioni di TEU. Germania, Gran Bretagna e Olanda assorbono il 60% di questo traffico di container. Questa evoluzione dei traffici su container, secondo alcuni osservatori, indica che ci sono potenzialità di sviluppo per il trasporto ferroviario dall’Ue alla Cina e ritorno che potrebbero essere sfruttate in futuro. Le strade ferrate sono un potente strumento di saldatura di territori lontani, come insegna la storia economica e quindi uno straordinario volano di sviluppo economico. Anche per l’Eurasia vale questo semplice principio. Rimane da capire se l’Eurasia vorrà (e saprà) farsi davvero.

(3/segue)

Puntata precedente: Le merci che viaggiano lungo le reti dell’Eurasia

Puntata successiva: Il cuore degli scambi dell’Eurasia: il commercio fra UEE e UE

Cronicario: Ode al rifugiato (fiscale)

Proverbio del 20 giugno Per chi fa la cosa al momento giusto ogni giorno ne vale tre

Numero del giorno: 70.571.000.000 Offerta della Walt Disney per comprare la Fox

Poiché oggi si celebra la giornata mondiale del rifugiato, categoria sfortunatissima di persone che vive male dov’è nata e perciò viene guardata con sospetto anche altrove, ho pensato di dedicare il nostro Cronicario a una declinazione particolare di rifugiato che condivide col rifugiato geografico una pessima stampa: il rifugiato fiscale. Trovare rifugio dal fisco onnivoro e pantagruelico che ci risucchia fino all’ultimo euro in cambio di niente (quando va bene) è diventata una vocazione nazionale radicata al punto che ormai esiste un’ampia letteratura edificante che si arricchisce di giorno in giorno.

E badate bene: non siamo gli unici. Anche paesi insospettabili come la Francia covano nel proprio seno legioni di rifugiati che sognano il paradiso in terra e si contentano di un paradiso fiscale, avendo peraltro la fortuna di trovarsi a due passi dal Lussemburgo che, com’è noto ha un grande spirito umanitario. Le cronache riportano di vere e proprie eccellenze. La commissione Ue ha beccato una società francese che, grazie all’accoglienza lussemburghese, è riuscita a pagare lo 0,3% di tasse sul reddito per almeno un decennio prima di essere beccata, col risultato di aver evitato – evaso è esagerato dai – di pagare allo stato tiranno francese un 120 milioni di tasse nel frattempo.

Pur non toccando queste vette di eccellenza anche noi italiani non ci facciamo mancare niente. Oggi la GdF ha presentato i dati di quasi un anno e mezzo di attività, da gennaio 2017 a maggio 2018, secondo i quali circa 1.000 dei nostri rifugiati fiscali hanno sottratto alle grinfie del fisco ben 2,3 miliardi. Una media di un paio di milioni ognuno: dei geni. Di grande rilievo è il fatto che i finanzieri, oltre a loro, abbiano scovato ben 13 mila fantasmi, ossia persone sconosciute al fisco, che si candidano al futuro reddito di cittadinanza, mentre intanto incassano di sicuro una qualche prebenda pubblica.

E sempre in giornata, d’altronde non si festeggiano mica i rifugiati a caso, arriva notizia di un’altra truffa al fisco, che evidentemente se le merita, da 150 milioni che coinvolge 500 aziende, 400 delle quali in Campania. I rifugiati del sud sono i migliori, com’è noto. I soliti studi professionali e tributari – lo sapevate che per diventare rifugiati servono avvocati e commercialisti? – hanno costruito una sorta di ong con l’ausilio di personale dell’Agenzia delle entrate per salvare chissà quante centinaia di rifugiati dal fisco. Dalle cronache è trapelato persino che qualcuno di questi rifugiati neanche sapeva di stare fuggendo. Erano evasori a loro insaputa. Il commercialista, per evidente bontà d’animo, ha rischiato di suo per salvare i suoi clienti dal fisco.

Di fronte a questo proliferare di rifugiati, il nostro neo ministro dell’Interno, notoriamente di buon cuore, oltre che bello, nonché molto sensibile al tema rifugiati, che occupa i suoi pensieri un giorno sì e l’altro pure, ha arringato una platea assisa spiegando che è arrivato il momento che il governo – ossia lui a quanto pare – rottami tutte le cartelle esattoriali di Equitalia sotto i 100 mila euro, in tal modo facendo rientrare in patria le migliaia di rifugiati fiscali che stanno studiando l’espatrio dei conti correnti. Una proposta di rara intelligenza, nel momento in cui la pressione dei rifugiati mette addirittura in forse l’Unione Europea. Questa visione illuminata, frutto del grande genio italico, rischia però di essere fieramente compromessa da un altro ministro, quello del Tesoro e perciò anche del fisco, che promette di ricavare risorse spremendo quelli volgarmente chiamati evasori, invece che campioni di libertà. Facendo leva sul principio, ormai fuorimoda, che servono soldi per poterli spendere e che è meglio prenderli a chi ce li ha e dovrebbe già darli a fisco. Non vi sto a dire chi la spunterà. Tanto lo sapete.

A domani.

L’Italia rimane fuori dalla ripresa internazionale del mattone

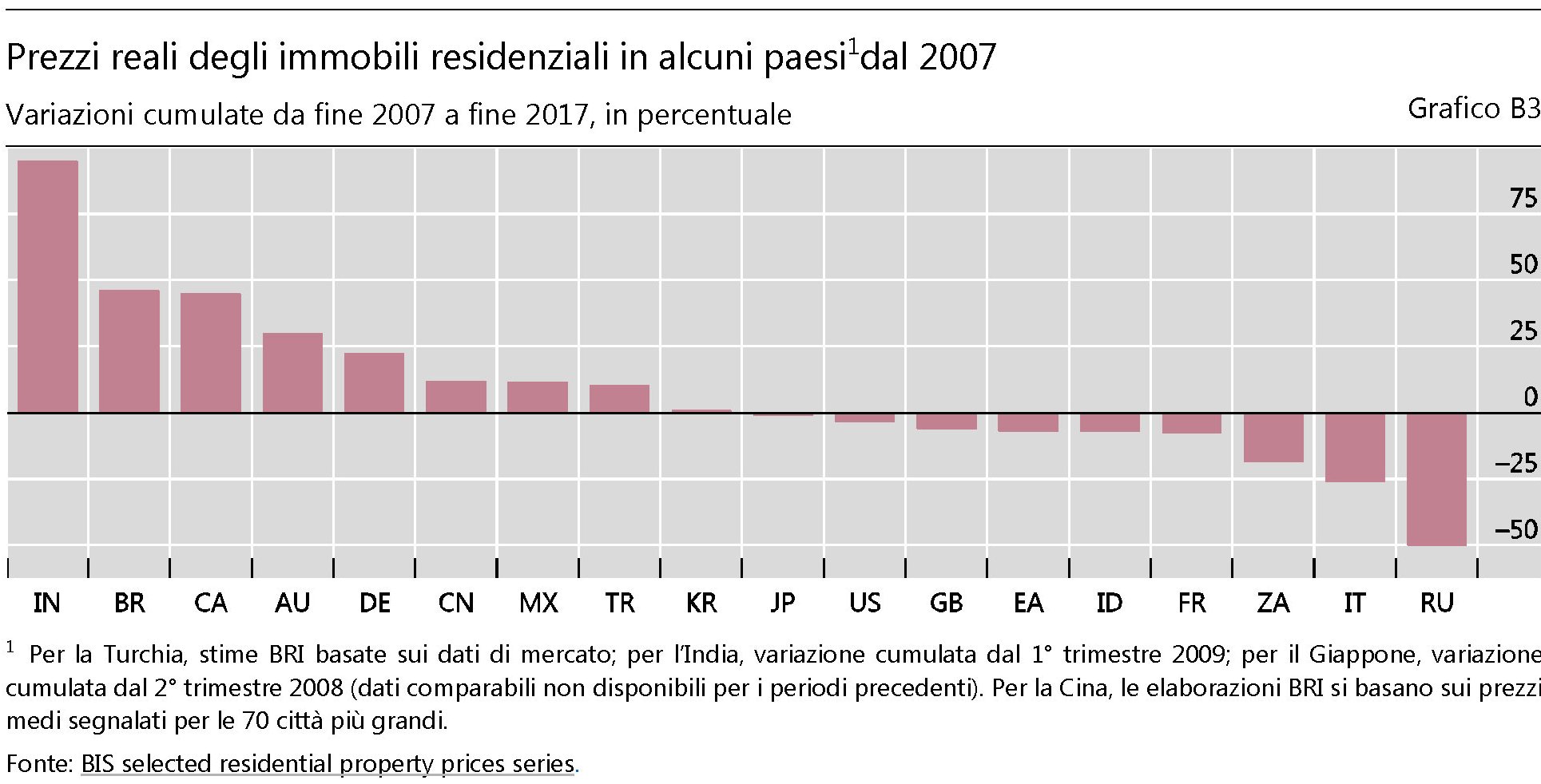

Le ultime statistiche rilasciate dalla Bis, relative all’evoluzione dei prezzi reali delle abitazioni confermano la sostanziale eccezionalità del caso italiano, fra le poche grandi economie dove i prezzi del mattone continuano a decelerare. Il nostro paese non è riuscito ad agganciare la ripresa internazionale dei prezzi – a fine 2017 erano cresciuti globalmente del 2% rispetto a fine 2016 – e varie ragioni, di tipi demografico e reddituale, lasciano ipotizzare che anche nei prossimi anni il nostro mercato farà fatica a sostenere gli attuali corsi.

Se guardiamo al campione ristretto delle economie avanzate l’eccezionalità italiana è ancora più clamorosa. In questo gruppo di paesi i prezzi sono cresciuti in media del 5% in termini nominali e del 3% in termini reali (quindi deflazionati con l’indice dei prezzi al consumo). Si segnala in particolare il caso canadese e, più vicino a noi quello tedesco, dove la crescita reale ha sfiorato il 5%.

Come si può osservare dal grafico, l’Italia è l’unico paese avanzato ad avere registrato un calo reale dei prezzi, e si trova in compagnia di paesi come Russia e Brasile alle prese con grandi complicazioni economiche. Tra i paesi dell’area euro, invece, i prezzi, oltre alla Germania, sono aumentati sia in Irlanda che in Spagna. Fuori dall’eurozona, i prezzi sono aumentati anche nel Giappone e più lentamente del solito, nel Regno Unito, che probabilmente si sta avvicinando al suo picco.

Se guardiamo a un periodo più lungo, si osserva che “i prezzi degli immobili continuano la loro lenta ripresa in tutto il mondo”. Dopo la crisi “i prezzi reali medi degli immobili residenziali nelle economie avanzate hanno toccato il minimo nel 2011-12. Dal 2012 hanno continuato ad aumentare e sono ora tornati sui livelli precedenti alla crisi”.

Ma il caso italiano mostra come questa media generale nasconda grandi differenze. “I prezzi reali sono ancora ben al di sotto dei livelli 2007, del 3-7% nell’area dell’euro, nel Regno Unito e negli Stati Uniti”, sottolinea la Bis. Ma soprattutto all’interno dell’area euro vi sono grandi differenze. Dopo la grande crisi, i prezzi reali degli immobili sono aumentati del 22% in Germania, scesi del 7% in Francia, e sono scesi fra il 24 e il 33% in Irlanda, Spagna e Italia.

Il fronte più interessante da osservare, tuttavia, è quello dei paesi emergenti. Complessivamente, trainato dai paesi asiatici, questo gruppo ha visto i prezzi aumentare del 16% in termini reali rispetto ai livelli pre crisi. La performance più rilevante è quella dell’India, dove i prezzi sono quasi raddoppiati e anche in Brasile, malgrado i cali recenti, i prezzi rimangono al 50% sopra il livello pre crisi. Sarà interessante osservare l’andamento nei prossimi anni, quando l’ormai avviata normalizzazione monetaria internazionale rischia di far raffreddare bruscamente il credito che ha alimentato questo ciclo. Gli scricchiolii potrebbero iniziare laggiù.

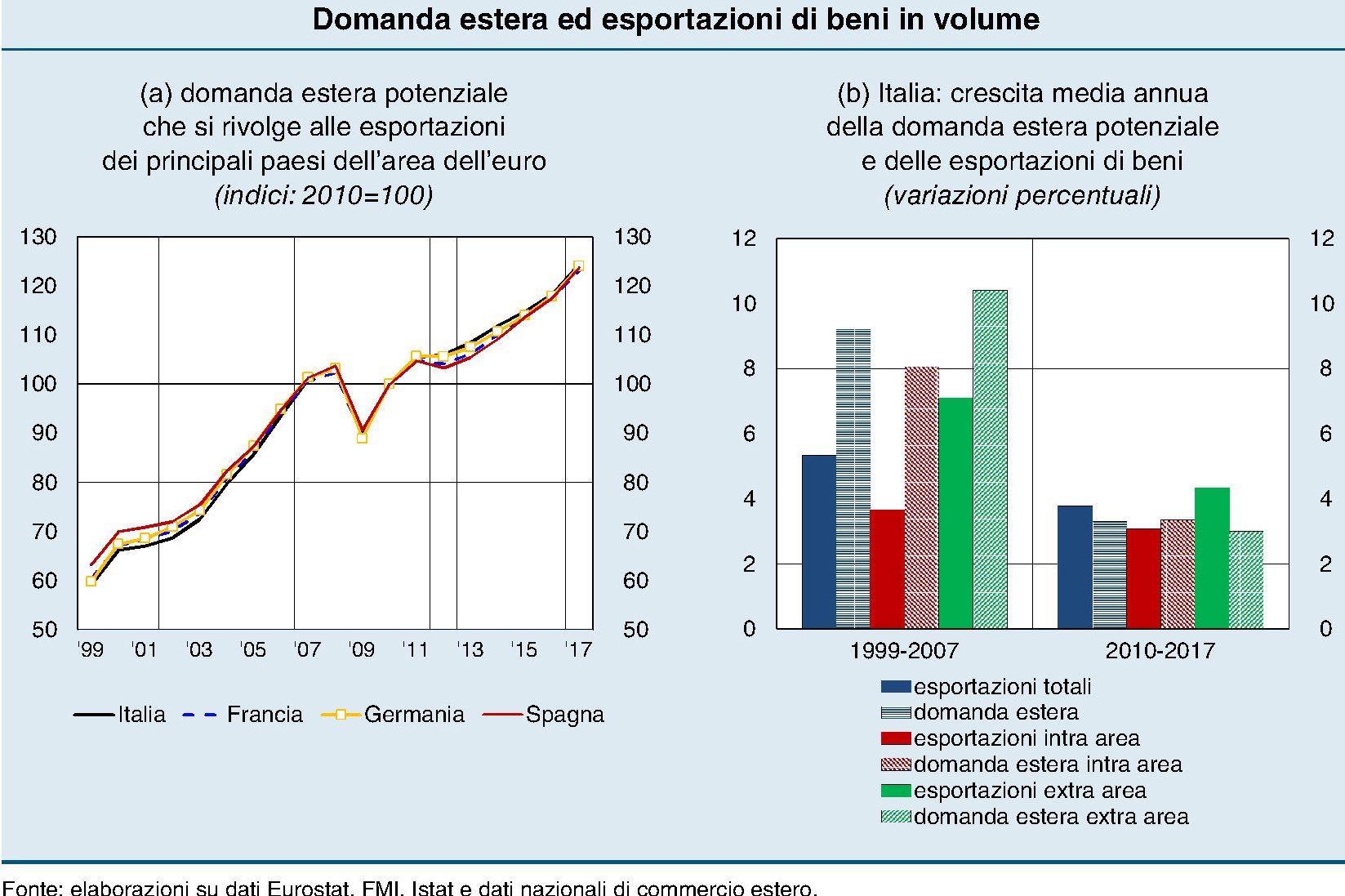

La qualità, oltre al prezzo, ha fatto ripartire l’export italiano

Fra le tante narrazioni più o meno ingannevoli che pullulano nel nostro discorso economico, una delle più diffuse è quella che riduce le decisioni nel commercio alla semplice convenienza economica, trascurando la circostanza che l’economia non è soltanto quantità, e quindi prezzo, ma è anche (e forse soprattutto) qualità. A ognuno di noi, che affrontiamo quotidianamente scelte di consumo o di investimento, questa circostanza è perfettamente nota. Molte volte acquistiamo beni o servizi più costosi perché facciamo una scelta di qualità più che di prezzo, che certo ha una sua importanza ma non è l’unico elemento alla base di una scelta. E poiché vantiamo a ogni pie’ sospinto l’eccellenza del made in Italy, dovremmo pure iniziare a pensare alla nostra capacità di esportare come frutto dell’ingegno più che puntare tutto sulla furbizia del low cost, magari favorito dal cambio o dai salari bassi.

Peraltro questa tendenza è emersa con chiarezza nella storia del nostro export degli ultimi anni, durante i quali il nostro settore esportatore ha corretto sostanzialmente una sua caratteristica che molto ci ha fatto soffrire all’inizio del nuovo secolo, ossia il somigliare alla Cina proprio mentre la Cina entrava a pieno titolo nel gioco dell’economia globale. Oggi somigliamo meno alla Cina e più alla Germania. Abbiamo sviluppato una capacità di esportare che punta sulla qualità, e non solo sul prezzo. E questo è probabilmente il successo più rilevante del nostro paese negli ultimi anni e purtroppo ancora poco conosciuto, visto che si continua a dibattere di come aumentare la competitività della nostra industria suggerendo scorciatoie invece della via maestra che coincide con prodotti di qualità crescente, che significa investimento sulla conoscenza, e quindi una migliore istruzione, sulla tecnologia e in fondo sulla quella creatività che ci ha reso celebri.

Chi volesse circostanziare queste conclusioni con alcuni dati di fatto, può leggere un approfondimento dedicato all’export contenuto nell’ultima relazione annuale della Banca d’Italia che si intitola “Le principali determinanti delle esportazioni di beni”. Lettura consigliatissima perché, oltre ad avere uno sguardo lungo oltre un quindicennio, suggerisce che non ci sono scorciatoie utili per il successo. Non ci sono pasti gratis, insomma, e conquistare quote di mercato in un mondo globalizzato è affare per gente che lavora e si impegna e che magari ha alle spalle un governo che favorisce l’internalizzazione con le sue politiche estere, piuttosto che scoraggiarla. Cominciamo dai dati.

“Tra il 1999 e il 2007 – scrive Bankitalia – la domanda nei mercati di sbocco dell’Italia è cresciuta poco più che in quelli degli altri principali paesi dell’area dell’euro; l’insoddisfacente performance relativa del nostro paese non è quindi imputabile a una concentrazione delle vendite, rispetto ai concorrenti, in mercati meno dinamici. Le esportazioni italia sono aumentate in questo periodo di circa la metà rispetto alla domanda estera. Il divario si osserva sia sui mercati esterni all’area euro sia, in modo più marcato, su quelli interni”. Questa situazione cambia radicalmente a partire dal 2010. Da quell’anno “le vendite all’estero complessive sono cresciute più della

domanda potenziale rivolta all’Italia, che in questo periodo è aumentata al pari di

quella diretta a Francia, Germania e Spagna”. Cosa è accaduto e cosa ha determinato il cambiamento?

Quello che sappiamo, per cominciare, è che fra il 1999 e il 2007 l’Italia ha ceduto competitività sia sul versante del prezzo che dei costi. Abbiamo perso meno di quanto abbia perduto la Spagna ma più della Francia e della Germania, “dove la competitività è invece migliorata per una combinazione peculiare di moderazione salariale, forte incremento della produttività e accresciuto ricorso a beni e servizi intermedi importati”.

La ripresa del 2010 è stata in qualche modo favorita dal deprezzamento registrato dall’euro, che ha migliorato gli indicatori di competitività. E quando è arrivata la crisi del 2011-12 Italia e Spagna hanno visto una crescita più contenuta dei prezzi e del costo del lavoro rispetto alla Germania e ciò ha contribuito a migliorare le esportazioni. Ma non si è trattato di una semplice questione di maggiore convenienza. “Anche a seguito del crescente peso delle economie emergenti nel commercio mondiale – spiega Bankitalia – il forte aumento della pressione concorrenziale ha spinto le imprese dei paesi avanzati a concentrarsi sempre più su fattori di competitività non di prezzo, come la qualità dei prodotti”. Ed eccola qui la tendenza che ha fatto a cambiare il gioco. “In base a nostre elaborazioni su dati disaggregati per prodotto e mercato di destinazione -sottolinea – la qualità dei prodotti esportati, misurata da un indicatore che coglie le caratteristiche che permettono di ottenere prezzi più elevati a parità di quantità vendute, è cresciuta in Italia in linea con quanto registrato in Spagna e in Germania e più che in Francia”.

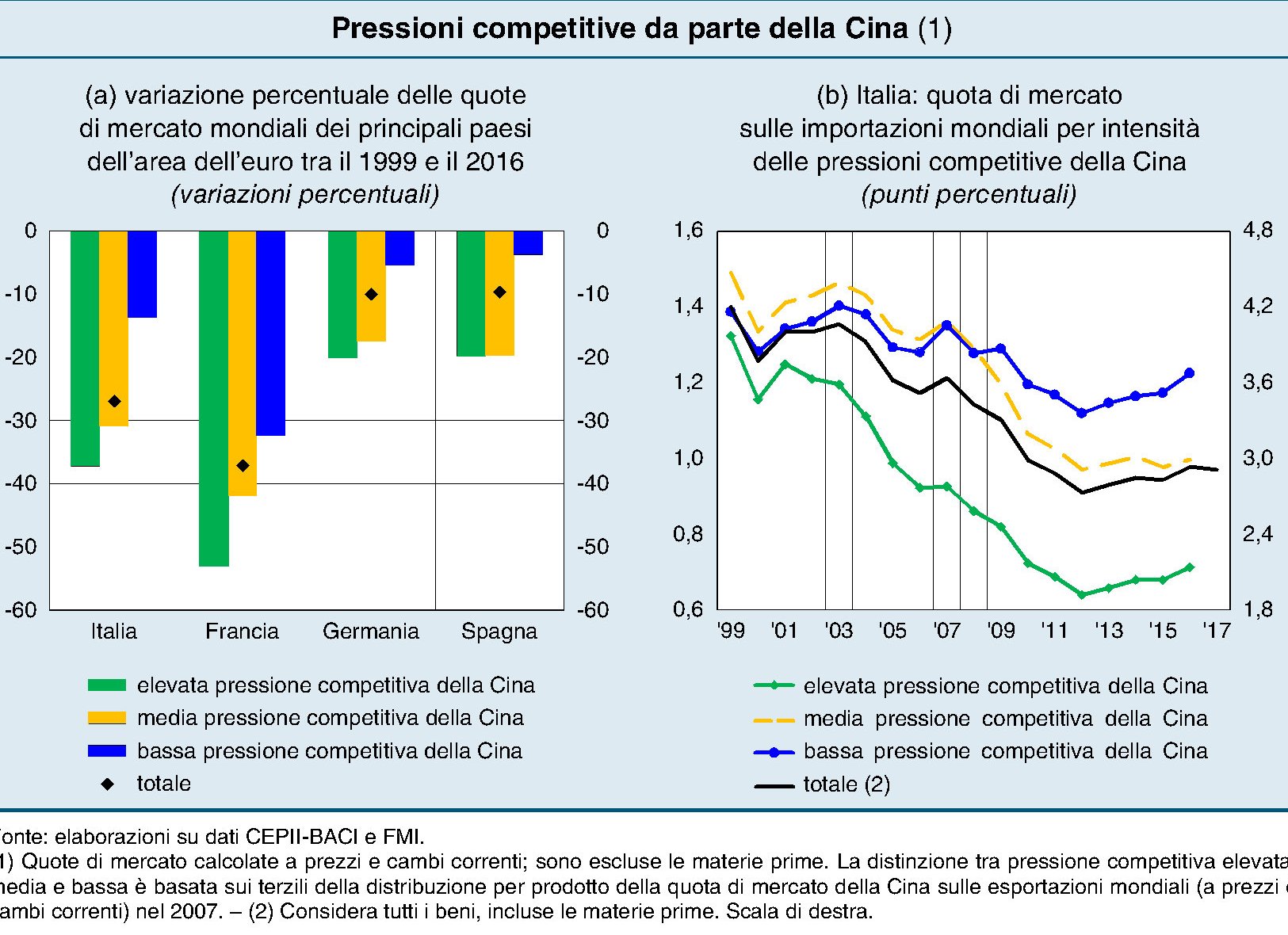

Questa evoluzione si apprezza nella sua importanza se vediamo da dove siamo partiti. I dati mostrano che l’Italia più di altri ha patito la concorrenza cinese, che dal 2001 in poi ha triplicato la sua quota nelle esportazioni mondiali, raggiungendo il 13% nel 2017. “l’Italia ha sofferto le pressioni del concorrente asiatico più di Spagna e Germania, per effetto di una specializzazione settoriale sbilanciata verso settori tecnologicamente meno avanzati”.

In pratica fino al 2007 “il calo della quota di mercato, pari a 0,6 punti percentuali rispetto al 1999 nella valutazione a prezzi e cambi correnti, è quasi del tutto riconducibile ai prodotti più esposti alla concorrenza cinese”. Dal 2010 invece “si osserva una reazione delle imprese manifatturiere italiane”, e ciò accaduto in virtù di un cambio sostanziale delle esportazioni: “La specializzazione si è spostata verso settori più avanzati, come gli autoveicoli e la farmaceutica: il peso delle produzioni maggiormente esposte alla concorrenza cinese si è ridotto tra il 1999 e il 2010 di quasi un quarto”. A ciò si è aggiunto il miglioramento della capacità competitiva, che ha favorito il recupero delle quote di mercato, a partire dal 2012, anche nei settori in cui è più forte la concorrenza cinese”.

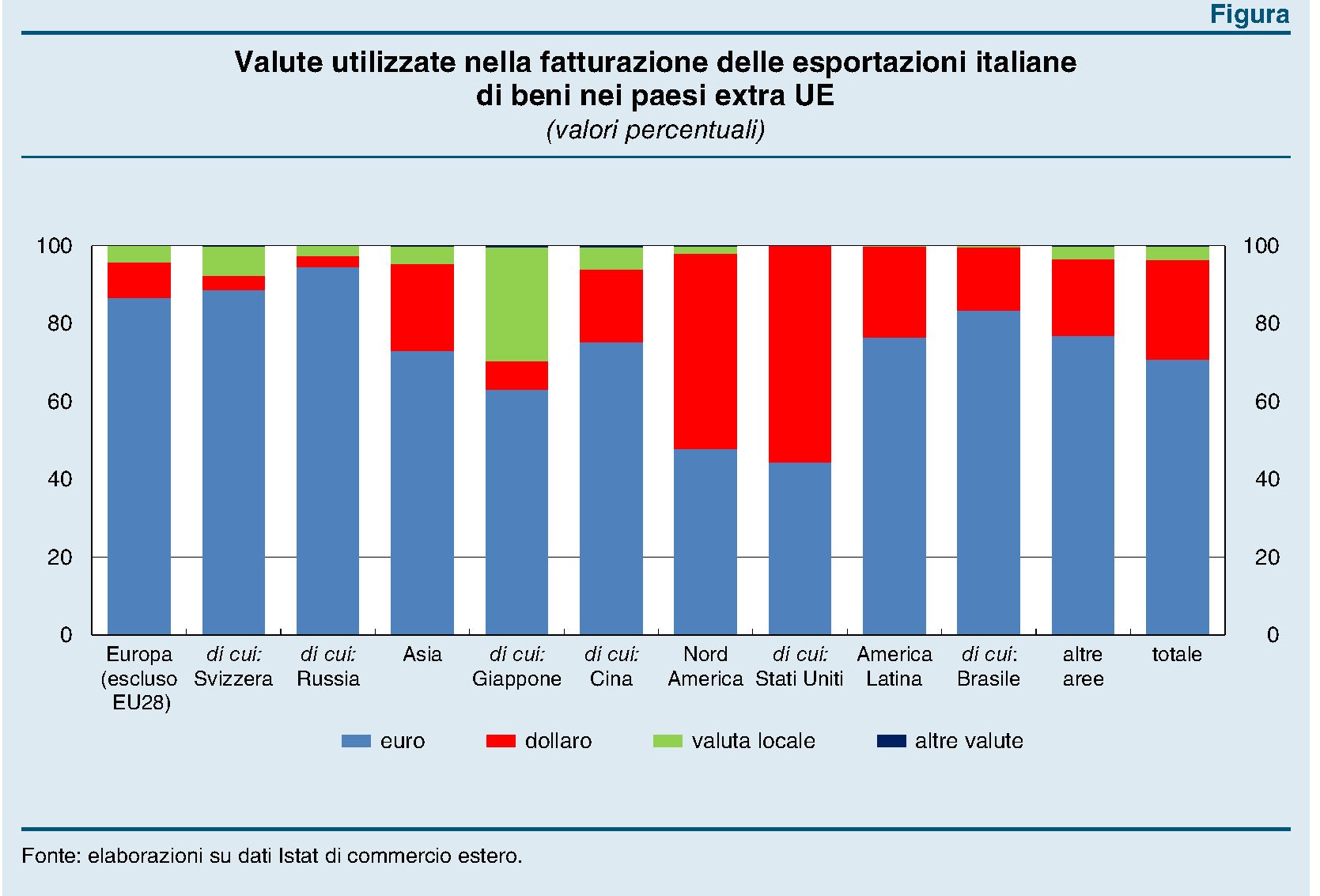

La competitività di prezzo rimane un fattore importante per l’Italia – pesa più di quanto pesi per la Francia e la Germania – e la grande quota di piccole aziende non la favorisce. Le stime di Bankitalia mostrano che gli esportatori di dimensione maggiore sono più bravi sui mercati esteri non solo perché hanno capacità di fronteggiare la concorrenza, ma anche perché riescono a gestire meglio le fluttuazioni del tasso di cambio. E’ poco noto, ad esempio, che molte aziende italiane fatturano in valute diverse dall’euro le proprie esportazioni, a volta anche in maniera rilevante. Negli Usa, ad esempio, oltre il 55% dell’export italiano è fatturato in dollari.

In sostanza, l’Italia ha subito un notevole shock concorrenziale con l’ingresso della Cina nel Wto in virtù del quale “il nostro paese già afflitto da problemi strutturali irrisolti”, ha subito “una progressiva perdita di competitività, anche rispetto ai principali concorrenti europei”. “Ciò ha indotto una graduale riorganizzazione del sistema industriale italiano e una ricomposizione degli esportatori tra mercati, settori e classi dimensionali. Nonostante il pesante shock della doppia crisi, dal 2010 si sono manifestati gli effetti di questo rafforzamento strutturale sulla capacità delle aziende italiane di competere nei mercati internazionali. Se la composizione per settore e classe dimensionale delle imprese esportatrici italiane nel 2010 fosse rimasta quella di inizio secolo, l’incremento delle vendite all’estero nel successivo quinquennio sarebbe stato inferiore di almeno un quinto”. Le crisi nascondono opportunità, a saperle cogliere, dicevano una volta gli antichi.

Cronicario: Il surplus sta finendo (e un anno se ne va)

Proverbio del 18 giugno Il frutto maturo cade da solo ma non nella nostra bocca

Numero del giorno: 426.000.000 Tonnellate anidride carbonica emesse in più, 2017

E siccome è lunedì, vi beccate il post stralunato che parla persino di cose serie in un momento di massima ilarità nazionale, provocata dall’ennesima replica in stile Bagaglino dell’eterna telenovelas italiana “Io pago, tu rubi”. Post serio dicevo perché molto seriamente l’Istat ci fa notare che il nostro commercio estero va talmente bene che il surplus diminuisce malgrado aumenti l’export.

L’erosione del surplus commerciale, malgrado la crescita su base annua dell’export del 6,6% dipende dal fatto che nel frattempo è cresciuto anche l’import del 9,6% con la quota dell’import extra Ue aumentata dell’11,4%. Insomma: godetevi la tabella qua sotto e fateci due pensierini.

Io sono riuscito a farne uno solo. I dati grezzi, nel confronto aprile 2017/2018, registrano un aumento robustissimo (il 18,5%) delle importazioni di energia, mentre i saldi mostrano un costo per l’energia superiore ai 12 miliardi e mezzo nei primi quattro mesi dell’anno. Ciò vuol dire che il saldo dell’export totale pari a 22,975 miliardi, è stato “mangiato” per oltre il 50% dalla bolletta energetica e questo è più che sufficiente per spiegare perché i nostri saldi congiunturali (ossia mensili) siano in calo. Ora se pensate che il 22 giugno ci sarà una riunione nella quale l’Opec plus dovrà decidere se e quanto ridurre i tagli alla produzione, che impattano non poco sul prezzo del petrolio, magari vi verrà l’uzzolo di appassionarvi un po’ più ai giochetti del mercato petrolifero invece che allo spetteguless politico-giudiziario…

Ma nel caso non dovesse succedere, almeno date una raddrizzata alle vostre priorità. Per esempio: sapete chi sono i nostri principali partner che importano da noi? Ve lo dico io. Anzi ve lo dice l’Istat:

Ecco. Quando vi dicono che il nostro futuro commerciale è in Russia, magari toccate ferro. E poi compratevi qualcosa made in Ue. Almeno è reciproco. Con gli Usa non saprei: fra un po’ si daziano da soli e quindi meglio lasciarli perdere. Almeno finché non rinsaviscono. Infine una notazione di calendario. Nel caso non l’aveste notato siamo agli sgoccioli del primo semestre e alla vigilia del grande esodo.

Un anno se ne va e ancora non ho letto una sola cosa che avesse una quale parvenza di intelligenza nel nostro dibattere pubblico. Siamo in preda agli auto-insulti almeno da un quadrimestre. E dopo l’estate arriverà implacabile come una cambiale la legge di bilancio. Considerando che il DEF preparatorio dovrebbe arrivare domani alla Camera e al Senato, c’è da sperare solo che l’acronimo, dopo il dibattito, non diventi un’abbreviazione. Di deficit, per cominciare. Perché a furia di far deficit si diventa deficienti.

A domani.

La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

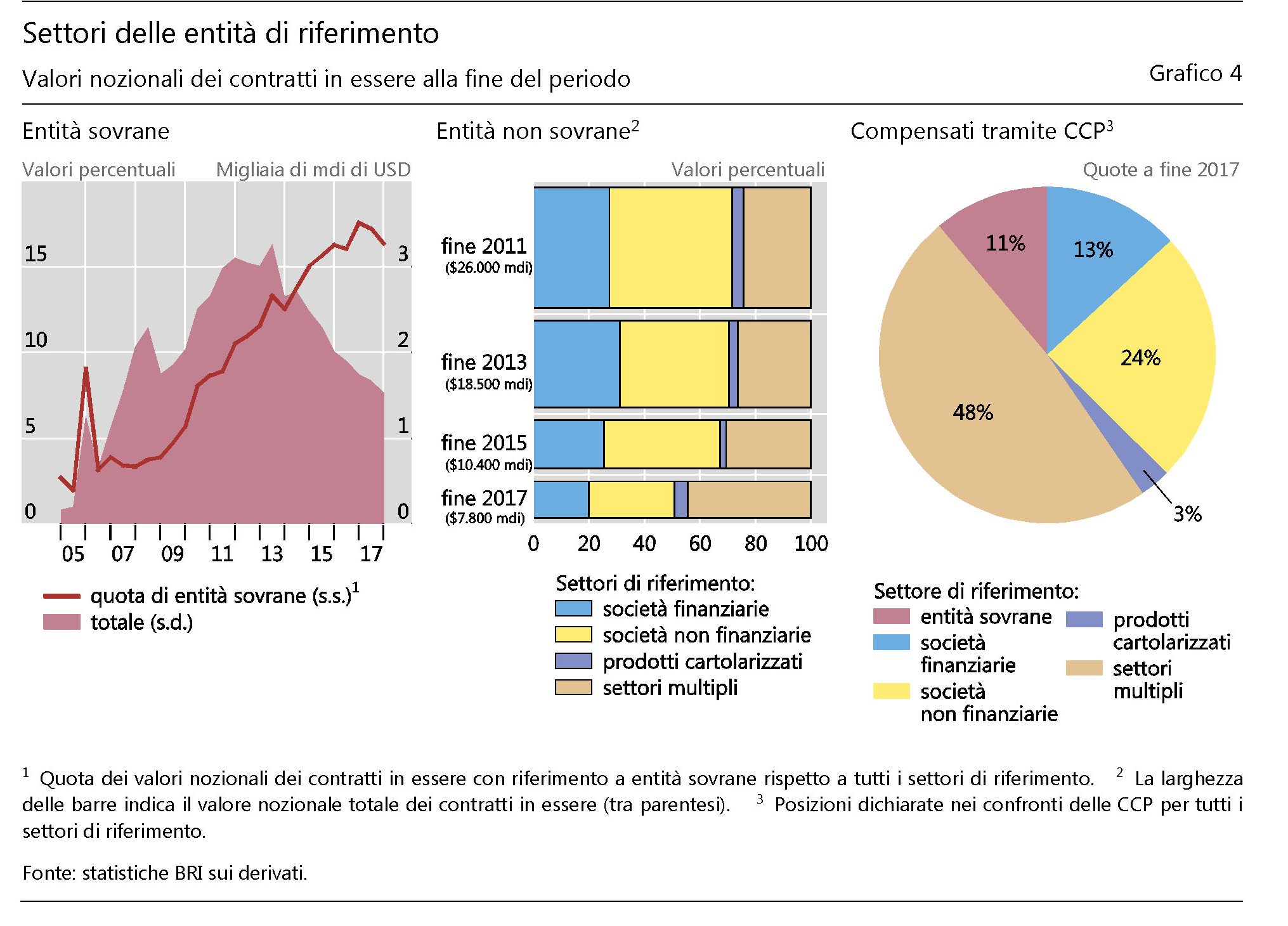

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.

Cartolina: Il potere del mercato

I cicli economici che importano davvero richiedono decenni per svolgere i loro effetti. Quello iniziato negli anni ’80, che ha trovato nei ’90 il suo propellente e nell’inizio del XXI secolo il suo svolgimento, mostra oggi il suo esito nella forma dei vari populismi che insidiano l’economia internazionale con le loro diverse declinazioni di primazie. Il ciclo iniziato negli anni ’80 ripercorreva sentieri antichi, costruiti sul pensiero dello stato minimo e del potere del mercato, con ciò alimentando la narrazione del libero scambio quale strumento di perfezionamento delle vocazioni produttive a vantaggio del consumatore. L’incremento del commercio che ne è conseguito ha consentito alle grandi aziende internazionali molti profitti, specie dopo la crisi, e ha prodotto anche molta occupazione. Senonché il benessere gocciolato dai forzieri delle multinazionali ha favorito i poveri dei paesi emergenti assai più che quelli dei paesi avanzati, che però fanno opinione. Col risultato che adesso i mercati vengono questionati e si riaffaccia nel dibattito pubblico la seduzione dell’autarchia, spacciata come libertà dall’altro, e dello stato, invocato a gran voce come nume tutelare degli interessi diffusi. I mercati rivolgeranno altrove la loro attenzione, probabilmente. Magari laddove i profitti sono rimasti a lungo contenuti. Laggiù non troveranno parlamenti e opinioni pubbliche come le nostre. Ma saranno questi regimi più o meno autocratici a sperimentare il potere dei mercati. Probabilmente si intenderanno meglio.