Etichettato: the walking debt

Cronicario: Nato in the USA, residente in terra di nessuno

Proverbio dell’11 luglio Meno si mangia più il cuore si riempie di luce

Numero del giorno: 150.000 Animali rapiti in Italia nel 2017

Contro il logorio della vita moderna, per ricordare un amabile spot di un’epoca fa, non usa più farsi un cordiale ma bisogna assolutamente essere capaci di discordia. Non chiedetemi perché: non faccio il sociologo né sono capace di pensieri profondi. Anche perché poi finisce che qualcuno ci crede e finisce il divertimento. Quindi nell’attesa che uno dei tanti marchettari postmoderni che affollano il web ci spieghi la weltanshauung di giornata, tocca contentarsi di quello che offrono le cronache che comunque sono uno spasso, come sempre accade quando il protagonista è il nostro amatissimo Mister T.

Questo fenomenale esempio dello spirito del nostro tempo (cit. per i famosi marchettari) oggi è riuscito a litigare con i cinesi, avendo imposto loro un altro pacco di miliardi di dazi, poi con la Germania, accusandola di essere praticamente una dependance della Russia, e poi ha svillaneggiato la Nato col solito argomento che gli americani pagano il conto più grosso, e sarebbe strano il contrario, visto che è una roba Born in the Usa, come la celebre canzone del Boss. Senonché a quest’altro boss, cui evidentemente non dispiacciono i toni della discordia, la Nato, nata (e pagata) in virtù dell’alleanza atlantica, sembra un giocattolo fuori tempo massimo e peraltro costoso, come in fondo inutile deve parergli l’Ue, visto che lui parla solo coi pezzi grossi come lui – gente del calibro di Putin e Xi – e nella Ue non ce n’è nemmeno uno. Sicché al povero segretario della Nato non è rimasto che ricordare come l’alleanza atlantica non sia scritta sulla pietra, anche se è interesse di Europa e America conservarla. Col che finalmente delineandosi la sindrome di cupio dissolvi che ha avvolto l’Occidente, ormai non più vocato al Tramonto, come profetizzava un cent’anni fa Spengler, ma direttamente all’estinzione.

Poiché la concordia non è trendy, non bisogna stupirsi più di tanto che la Cina accusi gli Usa di bullismo commerciale, con ciò preparandosi evidentemente un bellissima escalation per la gioia dei rissosi da tastiera che sono talmente intelligenti da non capire che i dazi di Mister T stroncheranno anche le nostre ambizioni da esportatori (giusto oggi è uscita la notizia che abbiamo superato la Germania per esportazioni farmaceutiche). Anche qui da noi, non manca la materia prima per le risse e tanto meno mancherà in futuro. Per dire: oggi un pezzo grosso di Blackrock, che per chi non lo sapesse gestisce alcuni trilioni di dollari di asset, ha detto che “lo spread italiano è ancora in terra di nessuno” (ma comunque è salito un cento punti base da maggio) perché non si capisce che voglia fare il governo, visto che i vari ministri dicono tutto e il suo contrario e nessuno ci sta capendo più niente, con la conseguenza che paghiamo (lo spread significa che paghiamo più interessi se non fosse chiaro) più di quanto dovremmo e meno di quanto potremmo se a furia di dire minchiate gli investitori inizieranno a prenderci sul serio. Nel senso che iniziano a credere sul serio che faremo una minchiata.

I giochi si scopriranno a ottobre, ha concluso l’uomo Black(rock), quando il governo dovrà presentare la sua legge di bilancio. E figuratevi i botti. Quanto a me, che mi sbellico dalle risate leggendo queste risse da cortile, poiché sono Nato in the Usa e residente in terra di nessuno, faccio la cosa migliore che resti da fare.

Finché dura, almeno.

A domani

Anche la Germania deve fare le riforme e pure in fretta

Si potrebbe speculare parecchio – in senso filosofico una volta tanto – sul fatto, sottolineato dal Fmi, che anche la miracolosa Germania, la cui economia continua a stupire il mondo, necessiti di profondi miglioramenti, che oggi si chiamano riforme strutturali. E forse ne ricaveremmo il pensiero che ogni successo cova in seno i semi del futuro fallimento, e viceversa, con ciò consolandoci, noi la cui economia è assai meno miracolosa, che poi è il fine di ogni filosofia, come scriveva alcuni secoli fa Boezio. Oppure potremmo raccontarla assai più prosaicamente, questa storia di ordinaria economia, osservando come la Germania stia semplicemente sperimentando la sua sfida più grande: transitare dall’essere semplicemente un’economia di successo a diventare un esempio di una pratica economica di successo che prepara inevitabilmente una nuova teoria (o ne riesuma una vecchia). E in un mondo che ha perso la bussola, e scambia la prodigalità col rimedio, il caso tedesco potrebbe essere molto più che un caso di studio per i contabili.

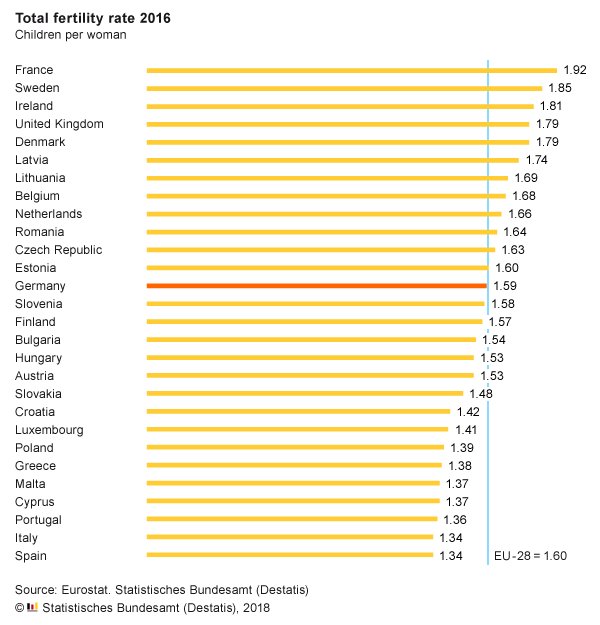

Si vedrà. Intanto contentiamoci di osservare il miracolo tedesco e capire perché ha gambe robuste ma caviglie fragili, a causa della sua terribile situazione demografica che dovrebbe suscitare in noi molte domande, se non fossimo così abituati a preferire le risposte. Il fallimento demografico della Germania è la cartina tornasole della fragilità economica tedesca così ben dissimulata dai suoi numeri rutilanti: dal Pil, agli attivi di conto corrente, alla disoccupazione risibile. Ma anche sulla demografia le scelte contano. Nel gran dibattere, spesso ideologico e poco informato, che si fa sulla questione dell’immigrazione dovremmo osservare con interesse il dato più recente dell’indice di natalità tedesco (riferito al 2016), che adesso supera 1,5 – che è sempre poco – ma veniva da poco più di 1,3 nel primo decennio del XXI secolo prima che la Germania, sfidando ogni buon senso popolare, decise di farsi carico di un milione di profughi.

Un esempio chiarissimo del livello di complessità delle scelte che la Germania dovrà affrontare se vorrà correggere le storture annidate nel legno dritto della sua economia.

Quest’ultima si può raccontare in pochi numeri. Pil reale cresciuto del 2,5% nel 2017 grazie a una robusta domanda interna e a una ripresa dell’export nella seconda metà dell’anno. L’economia marcia a pieno regime e il sistema produttivo sta gradualmente prosciugando la capacità residua, mostrandosi questa tensione costante nel mercato del lavoro, che genera pressioni al rialzo sulle retribuzioni mentre fa capolino anche sull’inflazione, con quella core arrivata all’1,5%. La politica fiscale genera surplus di bilancio, che dovranno sembrare un’eresia ai teorici del deficit espansivo. Nel 2017 questo avanzo ha raggiunto l’1,2% del pil “il livello più elevato dala riunificazione”, mentre il famoso (o famigerato, dipende da chi ne parla) surplus delle partite correnti, ossia degli scambi con l’estero, è diminuito dall’8,5% del 2016 all’8% a causa del deterioramento sia del conto delle merci che di quello dei redditi.

A fianco di queste luci, rimangono le ombre delle quali la questione demografica è solo quella più evidente, ma non l’unica. Il sistema finanziario tedesco, quindi principalmente banche e assicurazioni, rimane debole e poco profittevole. Il credito è cresciuto nel 2017, spinto dai tassi bassi, ma in linea con il pil nominale, quindi senza strappi. A fronte di ciò abbiamo un mercato immobiliare sempre più caldo, mentre gli stessi tassi bassi che hanno spinto il credito al rialzo mettono in affanno le assicurazioni, specie nel settore vita dove prevalgono i prodotti a rendimento garantito. Nel breve termine i rischi arrivano per lo più dalle minacce protezionistiche che minano il commercio internazionale, ossia la cornucopia dell’economia tedesca, ma anche da possibili tensioni nell’area euro che potrebbero indebolire i titoli sovrani. Ma sul lungo termine ciò che farà la differenza sarà proprio la struttura della popolazione. Una demografia sfavorevole implica la necessità di aumentare la produttività puntando da subito sul miglioramento regolamentare e tecnologico. Quando si stima in calo la popolazione attiva, rimane solo da farla lavorare di più e meglio se non si vuole generale un calo della produzione. A tal fine la Germania dovrebbe decidersi a usare le sue tante risorse per stimolare gli investimenti in capitale fisico e umano, migliorando quindi le sue infrastrutture, ma anche l’istruzione, puntando su misure che incentivino l’offerta di lavoro e gli investimenti privati, visto che si osserva già da adesso un rallentamento della produttività e un declino dell’imprenditorialità. La Germania insomma deve spendere, ma con giudizio specie considerando i rischio all’orizzonte, magari dedicando risorse al taglio del costo del lavoro, ancora elevato.

E deve fare scelte coraggiose: riforme sul mercato del lavoro e delle pensioni. E di nuovo torna protagonista la questione demografica. Il nostro sistema socio-economico è costruito sull’ipotesi di una piramide della popolazione con una base ampia e un vertice stretto, com’era cent’anni fa. Ma il progresso ha ristretto la base e allargato il vertice, provocando la necessità che gli adulti siano i “nuovi giovani”, ossia coloro che col loro lavoro pagano le pensioni ai più anziani. Più la base si restringe e più si allarga il vertice, più questi adulti devono continuare a essere considerati giovani – e quindi lavorare – per tenere in piedi il sistema. La Germania ha già notevolmente aumentato il tasso di partecipazione al lavoro degli adulti, molto più di altri e a sentire il Fmi dovrà continuare a farlo. E se vale per la Germania, che sta tanto meglio di altri, dovremmo iniziare a pensare che vale per tutti quelli che hanno una demografia sfavorevole. E la nostra è sfavorevolissima. Meglio ricordarselo.

Il mattone italiano continua a sgretolarsi

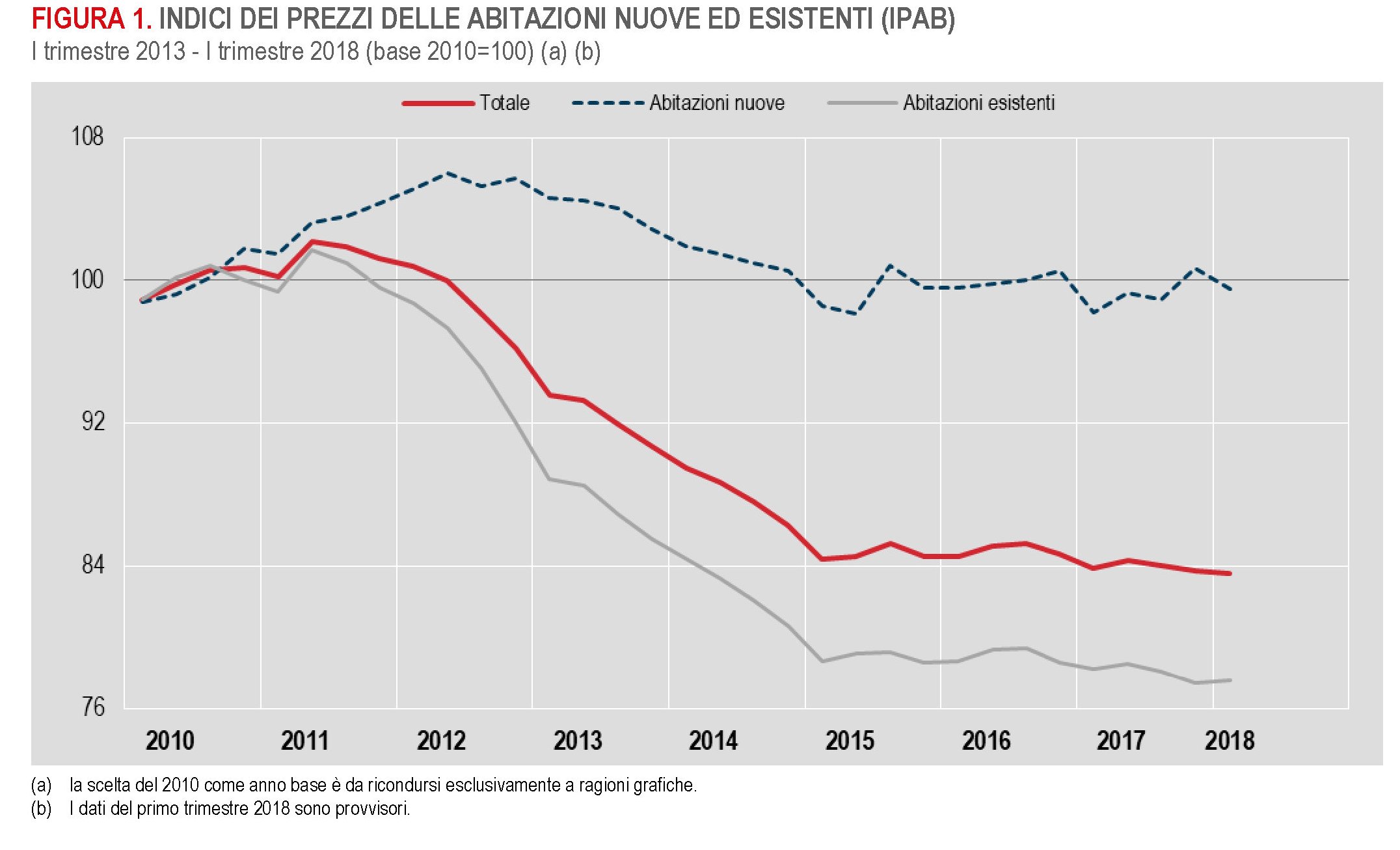

Gli ultimi dati pubblicati da Istat sugli andamenti del mercato immobiliare italiano mostrano che il lento sgretolamento della ricchezza abitativa rallenta ma non si ferma. L’indice dei prezzi delle abitazioni (IPAB) infatti, che misura l’andamento dei prezzi egli immobili acquistati dalle famiglie per abitazione o investimento, nel primo trimestre 2018 è diminuito dello 0,1% rispetto al quarto trimestre 2017 (dato congiunturale) e ha perso lo 0,4% rispetto al primo trimestre 2017 (dato tendenziale). Il grosso di questo calo è da attribuire alle abitazioni esistenti, che hanno perduto lo 0,8%, mentre le abitazioni nuove rispetto al primo trimestre 2017 crescono dell’1,3%. Senonché, il peso specifico delle abitazioni esistenti è molto cresciuto nel paniere che compone l’IPAB, ormai pesano circa l’80%, e questo spiega perché l’accelerazione dei prezzi del nuovo non basti a compensare il calo del vecchio. Il risultato è che il tasso di variazione acquisito dell’indice dei prezzi per il 2018 segna complessivamente un -0,5%.

Come si può osservare dal grafico, che riepiloga gli andamenti dell’IPAB dal 2010, il notevole peggioramento dell’indice dal 2010 è sostanzialmente provocato dall’usato, che ha subito un calo notevole fra il 2012 e il 2015 e poi da quell’anno ha continuato – più moderatamente – la sua erosione. L’aumento del peso specifico dell’usato sul nuovo spiega perché la curva totale dei prezzi abbia sostanzialmente ricalcato l’andamento dell’usato e disegna uno scenario poco rassicurante sul futuro dei prezzi. Il patrimonio abitativo italiano si è ammalato di vecchiaia e sembra sempre più difficile riuscire a renderlo attrattivo, anche considerando l’andamento dei redditi. Non a caso l’Italia è fra i pochi paesi ad economia avanzata dove la ripresa immobiliare non ha avuto corso.

Non è chiaro come e perché si dovrebbe interrompere questa tendenza. Ogni anno che passa, e in mancanza di investimenti sull’usato, la qualità del patrimonio immobiliare italiano è destinata a peggiorare e gli andamenti demografici, con le nascite al lumicino, sembrano fatte apposta per scoraggiare gli investimenti sul nuovo. E in ogni caso, l’andamento dei redditi non sembra ancora capace di sostenere la domanda, pure se l’offerta, a causa del calo dei prezzi diventa più conveniente. Il meglio che pare ci si possa attendere al momento è una stabilizzazione dei prezzi a questo livello. Ma il futuro del mattone italiano non pare per nulla rassicurante.

Cronicario: Si prepara il decollo dell’Alètalia

Proverbio del 9 luglio Una casa senza bimbi è come un giardino senza fiori

Numero del giorno: 126.094 Importo medio mutuo richiesto in Italia nel I sem 2018

Poiché le vacanze d’estate s’avvicinano e l’affare del governo s’ingrossa, è sempre bene portarsi avanti col lavoro specie quando uno si trova a fare il commissario straordinario di un meraviglioso esempio dell’efficienza dell’intervento pubblico nell’economia italiana.

Ecco, il valente commissario ha rilasciato una lunga intervista all’ex giornale dei vecchi poteri forti, in predicato di divenire il giornale di quelli nuovi, nella quale s’evince l’urgenza affinché il governo, dall’alto del suo ponderare (notoriamente prodigo di notevoli illuminazioni), s’affretti a decidere le sorti della compagnia di bandiera che ha goduto, con autocertificata efficacia, di una “cura che sta funzionando”.

Il problema delle cure, che nel caso della compagnia funzionano da un trentennio circa anche se l’ultima è iniziata solo un anno fa, è che poi bisogna decidere che farsene del malato a cui la lungodegenza – per questo ne parlo sul vostro Cronicario – inevitabilmente assegna una fama di menagramo. Chiunque sia al governo e senta parlare di Alitalia c’è da scommettersi che tocchi ferro. Sicché è del tutto comprensibile la reazione vagamente stizzita di una tale sottosegretaria che ha assicurato che la questione della compagnia di bandiera “è prioritaria, sia a titolo personale che per il governo tutto”. Alé. E tanto è vero che la sottosegretaria ha invitato il commissario a produrre, possibilmente prima della fine di agosto i conti della compagnia “al fine di consentire al nostro team di esperti di ottimizzare il piano di rilancio del’Alitalia, nell’interesse dell’azienda e dei cittadini tutti”. Alé, di nuovo. E non tanto perché ci sarà un team di esperti al lavoro sotto la canicola – probabilmente approfittando dell’estate per saggiare la consistenza delle rotte di medio e lungo raggio – ma perché il governo tutto troverà la soluzione migliore per i cittadini tutti. E visto l’aria che tira tutti vivranno felici e contenti con la nuova Alitalia. Anzi, Alétalia.

A domani.

L’epopea di bitcoin rischia di finire nel cimitero delle monete

Chi ha avuto la pazienza di leggere il lungo approfondimento su bitcoin pubblicato in questo blog non si stupirà granché scorrendo l’ottimo approfondimento che la Bis ha dedicato alle criptovalute nel suo ultimo rapporto annuale. Una ventina di pagine dove si spiega con grande chiarezza perché le valute come bitcoin non si possono considerare monete. Se anche lo fossero, perché qualcuno si ostina a usarle, il posto più naturale al quale sembrano destinate è quello del cimitero delle monete che già vari musei, come il British museum, amano esporre per ricordarci quanto sia facile creare una moneta e quanto sia facilissimo che muoia subito dopo.

Ovviamente la Bis non dice che sarà questa la fine di bitcoin e delle altre criptovalute che nascono come funghi in un mondo intossicato dal denaro facile e dalle mitologie anti sistema. Però una cosa si può affermarla con una ragionevole certezza: finché l’assetto istituzionale internazionale nella gestione della moneta si articolerà nella trinità stato-banca centrale-banche commerciali, con le banche centrali grandi protagonisti del gioco, gli spazi per le monete virtuali semplicemente non esistono. Esistono al massimo piccole nicchie di utilizzatori che, a loro rischio e pericolo, gestiscono un asset difficile da capire e ancora più difficile da spiegare. Col che mostrandosi il limite intrinseco di questa tecnologia. Una cosa che ha bisogno di essere spiegata non può essere una moneta, come dovrebbe insegnarci l’esperienza di ogni giorno. Se chiedete a chiunque cosa sia la moneta, ognuno vi risponderà mettendo semplicemente mano al portafogli. Il resto è roba da specialisti.

Detto diversamente, l’affermazione delle criptovalute implica la profonda trasformazione del modello di società al quale siamo abituati da secoli e che ci ha messo secoli a conformarsi. Il che è sicuramente possibile, ma non certamente probabile, almeno nel periodo che ci è concesso osservare. Vale la pena spendere comunque qualche parola in più perché l’analisi della Bis fornisce chiarimenti utili che giovano molto a dissipare alcuni luoghi comuni e molte fantasie che inducono a pensare la moneta come qualcosa di cui possiamo disporre liberamente e a nostro piacimento, quando invece si tratta di strumento tanto potente quanto fragile. E ancora una volta il cimitero delle monete è un ottimo promemoria. La storia, anche recente, è popolata di episodi in cui il pensiero magico dei cattivi gestori della moneta ha determinato autentiche tragedie. E per intendersi sui fondamentali, è meglio partire dalla definizione che dà la Bis della moneta, ossia una “convenzione sociale indispensabile sostenuta da un’istituzione statale che rende conto del suo operato e gode della fiducia dei cittadini”. Già questa definizione contiene tutti gli ingredienti della ricetta per una buona moneta. Ossia la convenzione sociale e l’istituzione statale che siglano quell’alleanza “pubblico-privato tra la banca centrale e le banche private, con la banca centrale al centro del sistema” che regola l’offerta di moneta “in quasi tutte le economie moderne”, come nota la Bis. Parliamo di un equilibrio che si è consolidato nel corso dei secoli e che i cantori delle valute virtuali, bravi in informatica ma scarsi in storia, pensano di rivoluzionare a suon di gigabyte. Probabilmente anche ignorandone sostanzialmente il funzionamento. L’esser banca è di per sé uno stigma che non necessita di altre sottolineatura per i profeti antisistema.

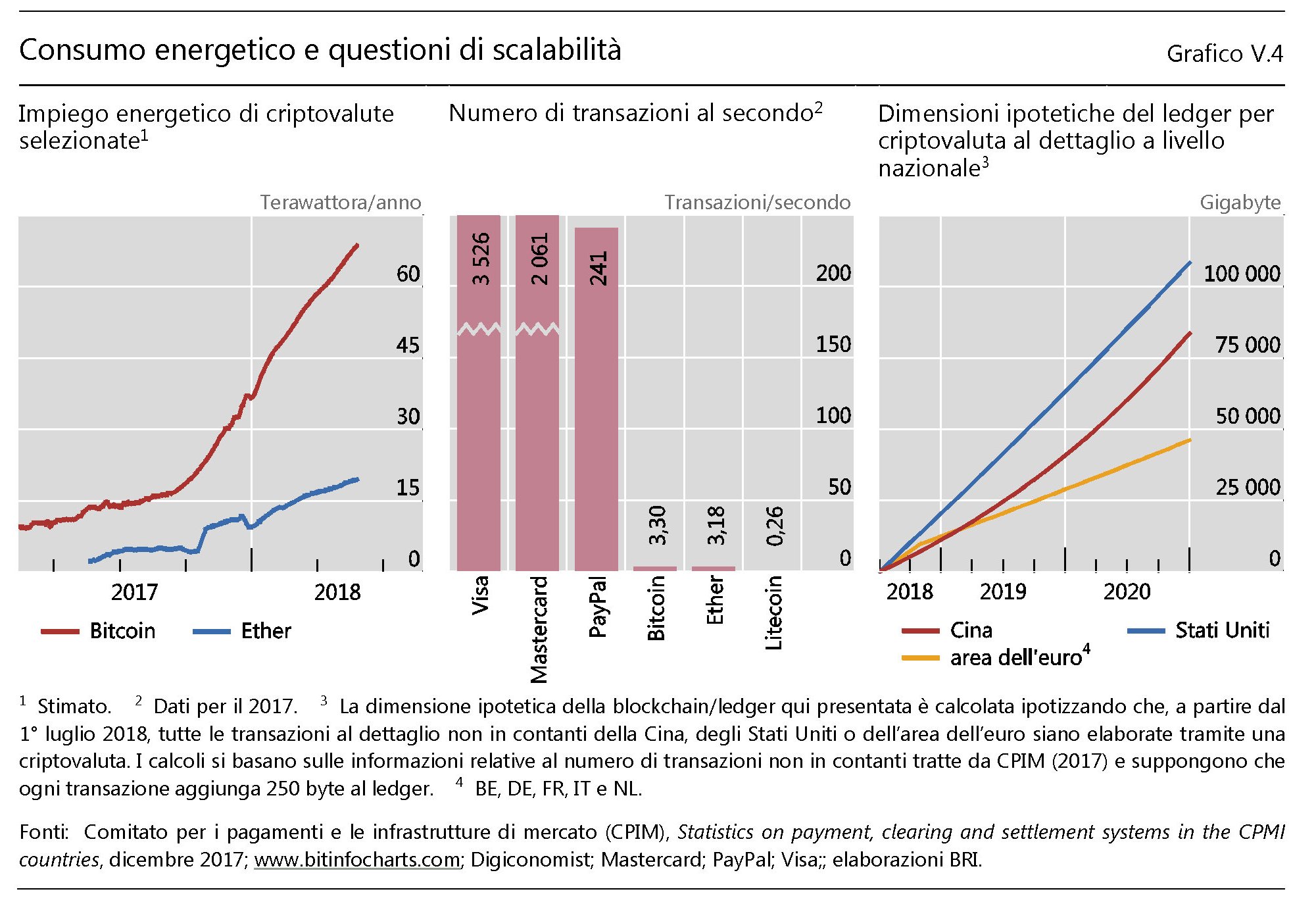

Ai più curiosi farà piacere sapere invece che “grazie al coinvolgimento attivo delle banche centrali, i diversi sistemi di pagamento oggi utilizzati sono sicuri, presentano un buon rapporto costi-efficacia, permettono scalabilità e godono della fiducia rispetto al fatto che un pagamento, una volta effettuato, è definitivo”. In sostanza le criptovalute si propongono come alternativa a questo modello, non soltanto per la valuta in sé, ma soprattutto per l’infrastruttura. “Gli utenti non devono avere fiducia solo nella moneta in sé, ma anche nel fatto che un pagamento verrà effettuato prontamente e senza intoppi”, spiega la Bis. Per questo la sfida di Bitcoin si gioca, più che sull’asset, sulla blockchain, ossia il libro mastro distribuito (DLT) dove vengono cifrate tutte le transazioni effettuate peer-to-peer e che devono autenticate dai minatori per generare la ricompensa denominata in nuovi bitcoin. “Con un ledger distribuito, lo scambio peer-to-peer di moneta digitale è fattibile: ogni utente può verificare direttamente nella sua copia del ledger se un trasferimento è stato effettuato e che non vi siano stati tentativi di doppia spesa”.

![]()

La mitologia di bitcoin, che vede nella liberazione dal “potere bancario” la panacea di ogni male economico, poggia su alcuni presupposti che è opportuno sottolineare perché spesso gli utilizzatori, attratti dai movimenti speculativi, non ne hanno consapevolezza. In particolare questa tecnologia funziona se “la larga maggioranza della potenza computazionale è controllata da miner onesti, gli utenti verificano la storia di tutte le transazioni e l’offerta di valuta sia predeterminata da un protocollo”. Giudicate voi quanto tali presupposti siano coerenti con la realtà. Intanto è utile sapere alcune cose. L’utopia di bitcoin non vive nell’immaginazione di chi l’ha pensata ma genera già enormi ricadute sociali, intanto per i costi che esprime. “Al momento della stesura del capitolo – scrive la Bis -, l’energia elettrica totale utilizzata per l’estrazione (mining) di bitcoin era equivalente a quella di economie di medie dimensioni come la Svizzera, e anche altre criptovalute usano ingenti quantità di energia elettrica. Per dirla nel modo più semplice possibile, la ricerca di una fiducia decentralizzata è diventata rapidamente un disastro ambientale”.

E poi ci sono le questioni tecniche sulle quali non serve dilungarsi. Basti sapere che se bitcoin dovesse processare la quantità di transazioni al momento gestite dai sistemi di pagamento tradizionali, “i relativi volumi di comunicazione, con milioni di utenti che si scambiano file dell’ordine di grandezza di un terabyte, potrebbero provocare un black out di internet”.

Rimane da chiedersi cosa rimarrà di questa rivoluzione vagamente effimera al termine della sua epopea. Dando per scontato che così com’è stato pensato il sistema di pagamento decentralizzato non potrà mai sostituirsi ai mezzi di pagamenti tradizionali basati su monete bancarie, qualcosa di questa tecnologia potrebbe scampare al destino che al momento sembra prevalere nelle previsioni degli esperti. Le monete virtuali nascono e muoiono a centinaia – bitcoin è solo quella più nota – e al momento se ne contano migliaia. Questo in qualche modo vuol dire che sono molto più effimere di quel che sembrano e che servono gli interessi di pochi che lucrano su questa attività. Al contrario molto più concreto potrà essere l’utilizzo del DLT, che, scrive la Bis “può essere efficace in contesti di nicchia, dove i benefici di un accesso decentralizzato superano i costi operativi più elevati del mantenimento di molteplici copie del ledger”. In sostanza, più che le criptovalute, che non funzionano come moneta, sono i sistemi di criptopagamenti che possono risultare utili. Come esempio viene fatto quello delle rimesse degli immigrati, che pesano annualmente 540 miliardi di dollari l’anno e generano notevoli costi di transazione. Ma anche qui, altre soluzioni sono possibili. Le banche centrali sono ben consapevoli che dovranno in qualche modo fare i conti con questa spinta all’innovazione e anche il dibattito sull’opportunità di emettere una digital currency di banca centrale ne è la conferma. Rimane il fatto che, nella storia monetaria, vince chi ha più fiato. E le valute virtuali hanno già il fiatone.

Cronicario: Cala il potere d’acquisto, per fortuna è tutto gratis

Proverbio del 28 giugno Mentre nuoti ricorda i vestiti lasciati sulla riva

Numero del giorno: 12 Quota % italiana fatturato agricolo nell’Ue

Diciamolo a chiare lettere: non c’è di che preoccuparsi. Se appartenete a quella sparuta minoranza che ancora nota con raccapriccio che i soldi gli bastano mai, sappiate che questa brutta esperienza sta per finire. Il calo del potere d’acquisto registrato da Istat, che piano piano sta divorando i vostri risparmi, è solo la fase terminale di un ciclo economico globale dal quale l’Italia, finalmente col portafogli sovrano, uscirà la settimana prossima, o quella dopo ancora, o comunque prossimamente, quando, insieme al decreto Dignità tà tà arriverà il resto del contratto di governo.

Peraltro il fatto che i consumi nazionali crescano infischiandosene dei redditi, che in termini reali calano, è solo l’ennesima prova della lungimiranza del popolo italiano che ha già capito che il futuro non è guadagnare. Il futuro è spendere. E manco i soldi nostri: quelli della Ue, che secondo eminenti governanti dovrebbe pagarci tutto ciò che riteniamo opportuno perché siamo italiani. E se non lo fanno diciamo a tutti che sono cattivi.

Meglio ancora: in futuro non ci sarà neanche bisogno di consumare le nostre misere retribuzioni: sarà tutto gratis. Si comincia con la mezz’ora di internet, ma mica penserete che finirà qua. Cure gratis, vacanze gratis, lavoro gratis, studi gratis, casa gratis. Tutto gratis. Sempre per mezz’ora però.

Ci rivediamo il 9 luglio.

Il cuore degli scambi dell’Eurasia: il commercio fra l’UE e l’UEE

Se il commercio fra Ue e Cina è il motore che negli ultimi anni ha fatto crescere gli scambi all’interno del continente, il cuore del commercio dell’Eurasia rimane ancora quello fra UE e UEE, quindi fra Unione Europea e l’Unione economica eurasiatica nata per iniziativa di Putin anni fa. La prossimità, le consuetudini e i fabbisogni reciproci sono evidentemente più forti delle tensioni politiche che in questi anni tormentati hanno opposto l’UE alla Russia, che dell’EAEU (Eurasian Economic Union) è l’animatrice e l’azionista di riferimento. La Russia d’altronde è da sempre il grande gigante bianco annidato alle spalle dell’Europa, con la quale condivide il continente e, con molte incertezze, anche il destino. Anche la scelta di costituirsi in Unione, la Russia l’ha mutuata dagli europei d’occidente, pure se l’ispiratore è stato il presidente kazako Nazarbayev, che la fece balenare nello spazio effimero del pensiero politico addirittura nel 1994 durante un discorso all’università di Mosca. Ma d’altronde non c’è nulla di strano: anche l’Unione sovietica, nata assai prima dell’Unione europea, era un’unione di stati a vocazione imperiale guidata da Mosca. La storia lascia tracce indelebili sul presente, anche quando ci si sforza di cancellarle.

Il fatto che il commercio fra l’Europa e l’allora Unione sovietica abbia resistito ai torbidi della guerra fredda dovrebbe servire a spiegarci come mai ancora oggi, malgrado le crisi e le sanzioni, l’UE e l’UEE condividano traffici che nel decennio intercorso fra il 2007 e il 2016 si sono collocati stabilmente fra i 550 e i 575 milioni di tonnellate di merci, con un valore assai volatile, fra i 240 e i 460 miliardi di dollari, perché volatili sono i prezzi energetici che animano gran parte di questi scambi. Ma ciò che conta ricordare, in questo gigantesco scambiarsi beni, è che le esportazioni dai paesi dell’UEE verso l’UE superano di parecchio le importazioni: due volte in termini nominali e 20-30 volte in termini di volume fisico. Il volume fisico delle esportazioni UEE verso UE è aumentato del 5-10%, da 510-530 milioni di tonnellate a 557 milioni di tonnellate all’anno negli ultimi dieci anni, mentre i valori nominali sono diminuiti da oltre 300 miliardi di dollari a 155 miliardi nel 2016. A allo stesso tempo le importazioni sono diminuite sia in valori fisici (da 30 a meno di 20 milioni di tonnellate), sia in valori nominali (da 100-150 miliardi a 80 miliardi di dollari). Questo significa almeno due cose: l’UE ha un gran bisogno dei beni energetici dell’UEE, ma quest’ultima ha altrettanto bisogno del mercato UE. Il calo dell’export UE verso l’UEE ci dice invece che per gli esportatori europei questi mercati sono diventati meno strategici. Il calo dei ricavi determinato dal crollo dei prezzi dei beni energetici, uniti alle sanzioni contro la Russia hanno di fatto congelato l’export dell’UE verso i territori vicini, malgrado esistano grandi potenzialità.

Se andiamo a vedere come si articolano questi scambi la visione si precisa. L’80-90% delle esportazioni dell’UEE verso l’UE è rappresentato da beni energetici. Un altro 3-4% è composto da altre materie prime (minerali, legname e prodotti di metallo). Le importazioni invece sono dominate dai prodotti chimici, i macchinari e gli equipaggiamenti e i prodotti agricoli, con ogni categoria che pesa un 15-20% dell’importo totale. Le commodity non superano il 10% del totale. Quindi in sostanza l’UEE importa dall’UE molti prodotti finiti o semilavorati e alcuni beni primari. Da un punto di vista logistico, è importante sapere che una quota fra l’80 e il 90% delle merci che viaggiano fra le due unioni viene originata in Russia, e un altro 10% dal Kazakistan, seguito dalla Bielorussia. Altresì importante è sapere che il principale partner commerciale dell’Unione di Putin è la Germania, che assorbe circa il 20% del volume fisico di export e import, seguita dall’Olanda con il 14%, poi dall’Italia, con il 10% e dalla Polonia. Un altro 5% lo assorbono la Finlandia, la Francia e il Regno Unito.

Le caratteristiche dei beni esportati dall’UEE, in gran parte commodity che non possono essere stipate nei container, spiega anche l’evoluzione logistica dei trasporti commerciali. La percentuale dei container cargo dall’UEE all’UE è insignificante e pesa meno dell’1%. Al contrario i container cargo rappresentano il 20-25% del volume totale delle importazioni dall’UE. In sostanza, la struttura del commercio fra le due regioni è definito dalla tipologia delle merci che si scambiano. L’export dall’UEE, caratterizzato da beni energetici, implica la dominanza del trasporti marittimi (54-57%)o tramite oleodotti e gasdotti (30%). Treni (7-8%) e gomma (2-3%) si dividono il resto. Al contrario, il metodo principale di trasporto per le importazioni dell’UEE dall’UE sono le strade, che assorbono il 60-65% del totale, in aumento rispetto al 55% di dieci anni fa a fronte di un volume stabile di cargo che movimenta 15 milioni di tonnellate. Un altro 25-30% è spedito per mare, mentre il trasporto ferroviario ha perso quota, dimezzandosi dal 16-17% del 2006-08 all’8,5% del 2016. Anche qui la strutture dei beni esportati determina in buona sostanza la scelta della modalità di trasporto. L’UE spedisce macchinari ed equipaggiamenti o prodotti chimici che possono essere facilmente impacchettati. Il calo dei trasporti ferroviari si spiega invece con il cambio della struttura dell’import dei paesi UEE. L’embargo russo sui prodotti agricoli dai paesi UE, normalmente spediti alla Russia tramite ferrovie, e in particolare tramite la Polonia ha condotto al notevole calo registrato.

Quest’analisi sommaria ci dice alcune cose. Il mare e gli oleodotti servono più delle ferrovie per il trasporto di merci dall’UEE all’UE, ma anche, per le ragioni che abbiamo visto, per l’import dell’UEE dall’UE, la gran parte del quale si svolge su strada. Questo spiega perché nel gran discorrere di corridoi di collegamento fra le due regioni, quelli ferroviari rimangono in ombra. Almeno per adesso.

(4/segue)

Puntata precedente: Il motore degli scambi dell’Eurasia: il commercio fra Ue e Cina

Puntata successiva: Il dilemma dell’Eurasia fra mare e terra

I consigli del Maître: I debiti globali dieci anni dopo e la spesa sociale italiana

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato. La trasmissione adesso è in pausa fino a settembre, quindi anche i nostri Consigli. Arrivederci.

Il debito globale dopo dieci anni di crisi. La Banca dei regolamenti internazionali di Basilea ha pubblicato la sua relazione annuale nella quale fa il punto sull’economia globale e individua le varie questioni critiche che si allargano all’ombra della crescita che ancora per fortuna prosegue. Una di queste criticità, forse la madre di tutte le criticità, è la questione del debito globale, che non solo non è diminuito ma anzi è sostanzialmente aumentato.

Ormai siamo abbondantemente sopra il 200% del pil, a livelli giapponesi, e non s’intravede alcuna tendenza di miglioramento. Al contrario. Il debito cresce ovunque con la differenza che negli emergenti riguarda in gran parte il settore privato e nei paesi avanzati quello pubblico. Fra gli emergenti preoccupa la Cina. Fra gli avanzati il Grande debitore sono gli Usa. Strano che non si piacciano.

I dazi di Trump fanno scricchiolare l’industria shale. L’incattivirsi della guerra commerciale fra Usa e Cina rischia di costare caro all’industria petrolifera shale statunitense, dopo che la Cina ha minacciato di applicare dazi sull’import di greggio dagli Usa. La Cina infatti è diventata una grande acquirente di petrolio Usa e i produttori americani hanno massicciamente investito in questi anni scommettendo sulla fame energetica della Cina che adesso potrebbe essere saziata altrove, visto che peraltro l’Opec ha aumentato la produzione.

La Cina potrebbe facilmente servirsi altrove mentre gli Usa farebbero certamente più fatica a sostituire la domanda cinese, che nell’ottobre scorso pesava oltre 400 mila barili al giorno. Se poi i dazi colpissero anche l’industria del carbone, come pare e dovessero estendersi a quella del gas liquefatto, il conto rischia di essere carissimo. Per Trump.

Il lavoro in Italia secondo l’Inps. L’Inps ha pubblicato gli ultimi dati, aggiornati ad aprile, sui contratti di lavoro, mettendo a confronto i primi quattro mesi del 2018 con gli stessi del 2017.

La buona notizia è che nei primi quattro mesi dell’anno si conferma l’aumento delle trasformazioni da tempo determinato a tempo indeterminato, aumentati di 65 mila, in crescita del 68,1% rispetto ai primi quattro mesi del 2017. Probabilmente a questo risultato hanno contribuito gli incentivi per l’attivazione di contratti a tempo indeterminato per i giovani. Ma questo è anche preoccupante: cosa succederà quando finiranno gli incentivi. Un mercato che ha bisogno di essere incentivato si può dire che funzioni bene? Ai posteri l’ardua sentenza.

La spesa sociale in Italia secondo Ocse. Sempre perché è interessante fare paragoni, è utile proporre questo grafico preparato da Ocse sul totale della spesa sociale nei diversi paesi dell’area. Come si può osservare l’Italia è quarta in questa classifica e non ci sarebbe nulla di strano se non fosse che il grosso di questa spesa nasce dalle pensioni. Forse in Francia pagano anche altro con la spesa sociale.

Il ritorno della guerra fredda nel mercato del petrolio

La settimana scorsa, prima del vertice di Vienna nel quale l’Opec doveva decidere e e quanto aumentare la produzione di greggio, Scott Sheffield, presidente della Pioneer Natural Resources, che gestisce il bacino Permiano texano all’origine delle fortune dello shale oil Usa, ha rivolto un appello ai ministri del cartello per esortarli ad aumentare la produzione al fine di evitare strozzature nelle forniture di greggio. Le sanzioni iraniane che entreranno in vigore a novembre, il collasso della produzione venezuelane e i disordini libici erano ragioni più che sufficienti secondo Sheffield a riportare il greggio a quota 100 dollari in breve tempo. Una prospettiva giudicata disastrosa. “Un petrolio a 100 dollari – ha dichiarato – non aiuterà l’Opec e non aiuterà neanche noi nel Texas occidentale. Colpirà la domanda e farà cadere gli investimenti”.

Il punto saliente di questa affermazione non è tanto quello di natura industriale, che comunque ha la sua importanza, ma il fatto che un produttore americano si rivolga da pari ai suoi concorrenti. E’ la spia più evidente dei cambiamenti sostanziali che sono intervenuti nel mercato petrolifero da quando gli Usa sono diventati grandi produttori e, insieme, esportatori. La rimozione del divieto di export di greggio, deciso dall’amministrazione Obama nel 2015, è stato un evento che ha molto favorito l’industria nazionale, come afferma lo stesso Sheffield, dandole una vocazione internazionale. Gli Usa, secondo i dati forniti da Platts, hanno esportato circa due milioni di barili in media, nelle ultime settimane, a fronte dei 775 mila barili di un anno fa. Un’evoluzione che ha determinato la crescente interdipendenza fra i produttori Usa e i consumatori cinesi che abbiamo già osservato e che adesso rischia di essere messo in crisi a causa delle scelte dell’amministrazione Usa.

I dazi di Trump, infatti, intervengono in uno scenario che si stava consolidando ormai da diversi anni e la risposta cinese, che prevede un dazio del 25% sull’import di beni energetici dagli Usa, ha un effetto potenzialmente destabilizzante. Da un punto di vista squisitamente quantitativo, i dazi sembrano più una minaccia per gli Usa, che esportano il 15% circa della loro produzione in Cina, piuttosto che per i cinesi, per i quali il petrolio Usa pesa circa il 3,5% delle loro importazioni. Ma la questione dirimente è altrove. Come opportunamente osservato da Kenneth Medlock, senior director alla Rice University’s Baker Institute Center for Energy Studies, in una dichiarazione pubblicata da Platts, “L’attuale retorica mercantilista è dannosa per la crescita economica e può provocare ramificazioni geopolitiche a lungo termine, stabilendo relazioni commerciali diverse da quelle attuali”. Il punto è tutto qua. La Cina dovrà sostituire i barili acquistati dagli Usa e non sarà problematico, viste l’orientamento espansivo confermato dalle ultime decisioni dell’Opec plus, ossia il cartello dei produttori tradizionali con l’aggiunta della Russia. Ma ciò non potrà che avere conseguenze sul mercato petrolifero del futuro. La Cina potrebbe sostituire il light crude Usa, che finirebbe fuori mercato una volta applicato al prezzo del WTI il costo del dazio, con maggiori acquisti dall’Africa occidentale, in particolare dalla Nigeria, o dal Nord Europa, ma gli Usa dovranno trovare compratori per il loro greggio. Potrebbero essere il Canada o l’Europa occidentale, se non fosse che anche con questi paesi l’amministrazione Trump ha aperto contenziosi commerciali. Questo scenario riporta indietro le lancette della storia in una sorta di riedizione fuori tempo massimo delle dinamiche della guerra fredda. La Cina tornerebbe nell’alveo delle sue relazioni commerciali tradizionali centrate su Russia, Arabia Saudita, Africa e magari l’Iran, visto che il paese è finito anch’egli nel mirino statunitense con la conseguenza che diventerà sempre più difficile vendere il suo petrolio, ed è già un grande esportatore di greggio in Cina.

Questa sorta di guerra fredda del petrolio non farebbe bene a nessuno, e tantomeno ai produttori, con quelli Usa in testa. “L’industria è molto preoccupata”, ha detto a Platts Joe McMonigle, analista di Hedgeye Capital. E non solo per le tariffe cinesi ma “per le politiche commerciali in generale”. Raffreddare il commercio significa congelare la produzione e di conseguenza il consumo di energia. E non solo di petrolio. I dazi cinesi minacciano anche l’import di carbone dagli Usa, che è più rilevante di quello di petrolio, e potrebbero minacciare anche il gas naturale liquefatto.

Si tratta di produzioni che non sono soltanto strategiche per l’economia Usa, ma anche per la politica Usa. L’idea che la Cina avrebbe continuato a comprare petrolio e carbone Usa se non fosse stato per i dazi di Trump rischia di essere molto più insidiosa per la popolarità del presidente assai più di un deficit commerciale che si trascina da decenni. E forse i cinesi puntano su questo.

(2/fine)

Puntata precedente: L’industria Usa dello shale paga il costo dei dazi di Trump

Cronicario: Harleysti di tutta Europa unitevi

Proverbio del 25 giugno Giudica il mondo con la bilancia dell’innocenza

Numero del giorno: 27 Evasori totali scoperti a Lodi negli ultimi 18 mesi

Cari amici harleysti – mai guidato una Harley però so che è una passione niente male – vi scrivo per darvi una notizia che vi farà molto piacere: la vostra casa madre ha deciso di spostare una parte robusta della produzione fuori dagli Usa in modo da schivare i dazi che l’Ue ha messo sulla vostra moto preferita, per vendicarsi dei dazi voluti da Mister T. Questo straordinario risultato, che farà di sicuro felici i lavoratori americani che così potranno riposare di più, farà felicissimi voi, che risparmierete un 2.000 e rotti dollari medi di dazio che vi sareste dovuti sobbarcare dopo l’aumento dal 6% al 21% della tariffa, e farà ancora più felici i lavoratori di Australia, Brasile, India e Thailandia, dove sono allocati gli impianti internazionali della Harley. Un capolavoro assoluto.

La Harley stima che i dazi costeranno un centinaio di milioni l’anno che ovviamente la società non ha la minima intenzione di scaricare sui consumatori finali, cioé voi, cari harleysti d’Europa, e così fa produrre in quei paesi con i quali l’Ue ha una politica commerciale meno tesa, pur di mantenere i prezzi fermi. Anche perché va bene la passione, ma duemila dollari sono sempre una spesa niente male. Felice per questa decisione anche la borsa di New York, dove la Harley ha perso l’1,72% in apertura.

Perciò cari harleysti di tutta Europa unitevi e dite un bel grazie a nostro super Presidente che con la sua illuminata politica del commercio internazionale tiene bassi i prezzi favorendo le delocalizzazioni. Dite che non doveva andare così? E’ una fake news.

A domani.