Etichettato: the walking debt

Cronicario: La Trumpsuasion riempie la tanica giapponese

Proverbio del 2 febbraio Quando l’uomo pensa, Dio sorride

Numero del giorno 1,4 Perdita in miliardi di Deutsche Bank nel 2016

Poi dice che i cazziatoni non servono. Neanche il tempo di fare ah e bah e viene fuori il vero trend topic di quest’inizio anno: la Trumpsuasion, magari con l’hashtag che fa social.

I cazziatoni di Mister T infatti, sui quali vi abbiamo già resocontato, si confermano come il miglior acceleratore dei processi economici del 2017 e già mi figuro le Grandi Firme, i titolisti titolati che fanno i titoloni, creare questo trend che il vostro Cronicario preferito lancia oggi in clamoroso anticipo: #Trumpsuasion. Sta per persuasione da parte di Trump di chi non è Trump a fare quello che dice Trump. Ha cominciato con gli americani, che prima non gli davano una lira e poi gli hanno dato il voto. Poi è toccato ai fabbricanti di auto, che gli hanno squadernato bei miliardozzi di dollari sotto il naso non appena Mister T ha iniziato a fare il bullo. E adesso anche i giapponesi, ci racconta la Reuters, ci sono cascati.

In pratica siccome devono incontrare il regnante il primo ministro Abe, notoriamente persona gentilissima, ha pensato di presentarsi all’appuntamento con la tanica vuota per farla riempire di greggio Usa, visto che proprio l’altro giorno Sua Trumpità aveva cazziato i giapponesi per il loro surplus commerciale nei suoi confronti, casualmente al livello delle Germania, cazziata altresì, e del Messico, minacciato di dazio e reclusione via muro. E siccome quest’anno gli Usa aumenteranno la produzione, grazie agli amici dell’Opec che hanno tagliato la loro, ecco qua l’ideona di Abe: aumentare le importazioni di petrolio dagli Usa e provare a limare il surplus commerciale bilaterale.

Ora attendiamo di vedere quali saranno gli effetti della Trumpsuasion sulla Germania, accusata nientemeno che di tenere l’euro basso per fregare gli americani. Nel frattempo speriamo che Mister T metta una buona parola anche sulla produttività statunitense che continua a crescere sempre meno del costo unitario del lavoro o che magari inizi a cazziare pure quei burloni dell’Ocse che hanno il coraggio di twittare che il numero dei posti di lavoro dipendenti dal commercio internazionale non è mai stato così alto. La Trumpsuasion è ancora giovane: ma si farà.

Dall’altra parte dell’Atlantico si segnala questa pregnante elucubrazione di Mark Caney, governatore a tempo della BoE ai tempi di Brexit.

che si sposa a meraviglia con quest’altra.

E insieme sono un meraviglioso corollario di quest’altro capolavoro, che stavolta dobbiamo al nostro Mago di EZ.

Chi ha orecchi intenda, diceva il filosofo. E noi di orecchie ne abbiamo tre.

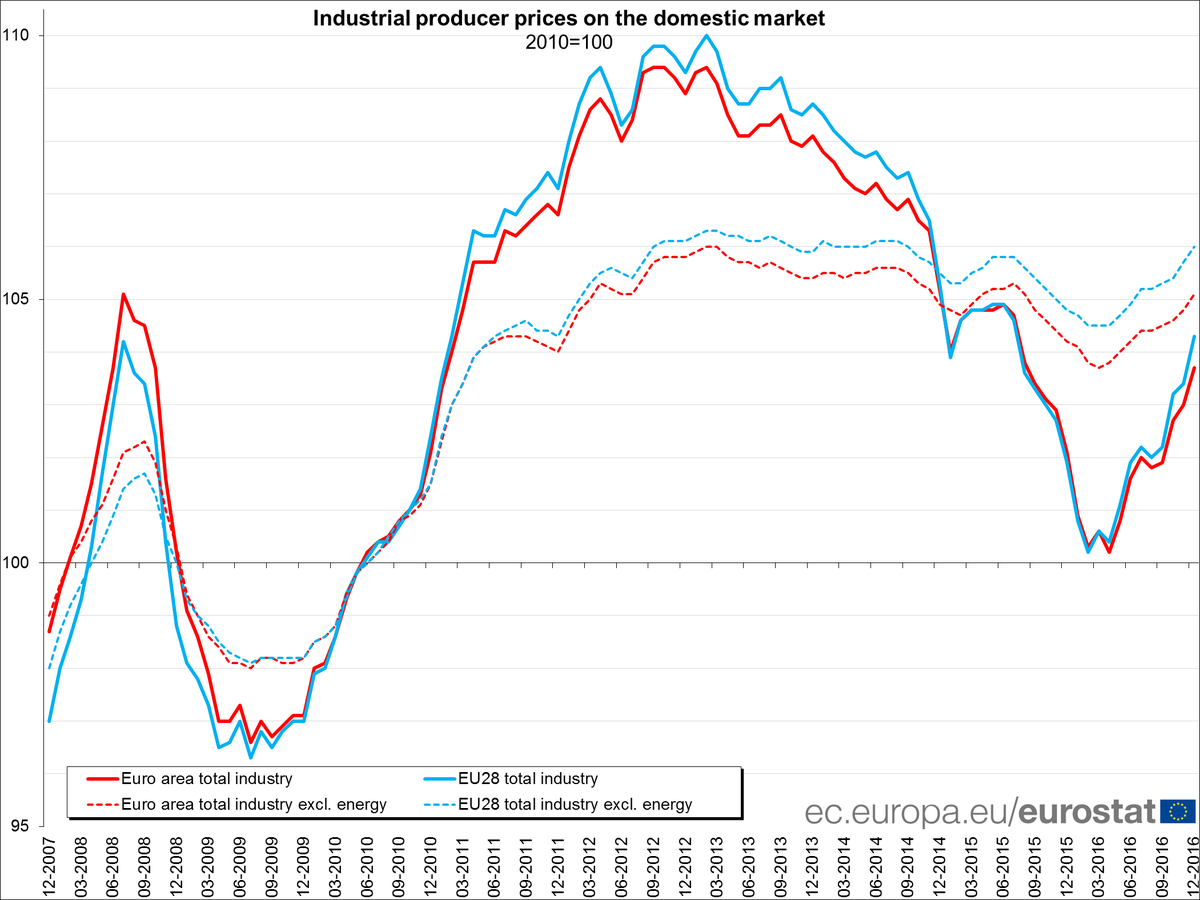

Concludo in bellezza con un dato imperdibile di Eurostat, ossia i prezzi alla produzione che nell’eurozona sono aumentati dell’1,6% su base annua.

L’inflazione è qualcosa in più di una tenue speranza oramai. Speriamo che Trump non ci metta bocca.

A domani

Aumenta ancora la ricchezza italiana all’estero

I conti esteri italiani, riepilogati nell’ultimo bollettino economico diffuso da Bankitalia, raccontano una storia interessante che è bene tenere a mente, quando si parla dello stato di salute dell’economia del nostro paese. Un buon modo per iniziare è riportare la tabella che riepiloga la bilancia dei pagamenti fra il 2014 e i primi 11 mesi del 2016. Qui si osserva che il saldo dei redditi primari, che misura la differenza fra il ricavo dei nostri investimenti esteri e il costo degli investimenti dall’estero in Italia – quindi il pagamento degli interessi a questi investitori – nel 2016 è diventato positivo per circa 200 milioni di euro, dopo essere stato a lungo negativo per cifre assai importanti. Nel 2015, per ricordare l’anno più vicino a noi, i redditi primari sono stati negativi per 9,2 miliardi.

Questo risultato ha contributo al miglioramento del saldo di conto corrente, che nei primi 11 mesi dell’anno è risultato positivo per 40,4 miliardi, a fronte dei 21,2 dei primi 11 mesi del 2015. “L’incremento – sottolinea è stato determinato soprattutto dal saldo dei redditi da capitale, in relazione all’aumento degli incassi da attività di

portafoglio (in particolare fondi esteri), e dal crescente avanzo commerciale, legato all’ulteriore flessione della spesa in materie prime energetiche”. Lasciamo per un attimo da parte la bilancia delle merci, sulla quale torneremo dopo, e concentriamoci sui redditi da capitale. “Nei primi undici mesi dell’anno – sottolinea Bankitalia – gli acquisti netti di titoli di portafoglio esteri da parte di residenti hanno raggiunto 66,7 miliardi, rappresentati per quasi due terzi da quote di fondi comuni”. Quindi nel 2016 è proseguita la tendenza degli investitori italiani a spostare all’estero i propri investimenti di portafoglio, quindi di titoli a scopo dividendi, dopo aver venduto titoli di stato italiani e bond bancari.

“Questi deflussi non appaiono correlati a modifiche recenti del clima di fiducia

o all’incertezza, ma si inquadrano piuttosto in una graduale e ordinata ricomposizione del portafoglio delle famiglie residenti verso prodotti assicurativi e del risparmio gestito, con un conseguente incremento del peso delle attività sull’estero, spesso costituite da fondi comuni riconducibili a gruppi finanziari italiani”. Insomma: la voglia di rendimento ha convinto gli investitori italiani a rivolgersi altrove. Questa tendenza dura dal 2013, ma si è notevolmente rafforzata dal 2014, come si può vedere da questo grafico che propone anche un interessante confronto con altri paesi europei. Salta all’occhio la grande fuga dall’estero dei capitali francesi nel 2011, al culmine della crisi dell’euro, per un valore pari all’8% del Pil, e poi la circostanza che la Germania sia stata l’unico paese che ha continuato a investire all’estero nell’anno peggiore.

Dell’Italia si nota che dal 2014 ad ottobre 2016 i residenti avevano investito all’estero 280 miliardi “pari a quasi un terzo dello stock complessivo alla fine del 2013, dopo

sette anni di investimenti modesti o negativi”, sottolinea via Nazionale, spiegando che “tra l’inizio del 2014 e il terzo trimestre del 2016 le famiglie hanno ridotto le consistenze di titoli di debito italiani bancari e pubblici (per 182 e 73 miliardi, rispettivamente), effettuando acquisti netti di prodotti assicurativi e pensionistici, nonché di quote di fondi comuni (per 137 e 120 miliardi, rispettivamente)”.

Queste decisioni sono state in parte influenzate dal QE della Bce, che ha ridotto la disponibilità di titoli pubblici e ne ha diminuito i rendimenti e quindi spinto gli investitori a cercare fortuna altrove. Al tempo stesso il QE ha ridotto le necessità delle banche di emettere obbligazioni per finanziarsi, riducendone le obbligazioni. Questa tabella spiega da chi sono stati investiti i soldi e in quali strumenti. Analizzandola Bankitalia deduce che “gli investimenti all’estero dei residenti sembrano rispecchiare

una ricomposizione del portafoglio volta a conseguire una maggiore diversificazione e rendimenti più elevati. Tali investimenti possono tuttavia ricondursi anche al limitato sviluppo del mercato azionario nazionale e delle obbligazioni societarie”. Quindi non fuga all’estero per paura, ma per ricerca di rendimento e per scarsa disponibilità di titoli nazionali interessanti almeno in confronto al resto del mondo.

La crescita del tesoro estero degli italiani ha avuto conseguenze dirette, oltre che sui redditi primari diventati positivi, sulla nostra posizione netta, che è ulteriormente migliorata attestandosi, a settembre, a un deficit di 292,1 miliardi, circa il 17,5% del Pil, un valore basso rispetto a quello degli ultimi anni. Questo significa che si e ridotta la differenza fra il valore dei nostri investimenti all’estero e quello degli investimenti esteri da noi. Questa è una conseguenza dell’aumento del saldo di conto corrente e dell’aumento del valore delle nostre partecipazioni estere.

Tutta questa storia è visibile dal saldo disaggregato del Target 2, il sistema contabile dell’Eurosistema che monitora i flussi creditori e debitori fra le banche centrali stabile con un deficit a 357 miliardi a dicembre. “Il progressivo ampliamento del saldo (negativo, ndr) tra gennaio e novembre – spiega Bankitalia – rappresenta soprattutto la contropartita del processo di diversificazione del portafoglio degli investitori italiani verso attività estere e del calo della raccolta bancaria sui mercati internazionali, avvenuto in parallelo alla creazione di liquidità attraverso i programmi dell’Eurosistema”. Ancora una volta, quindi, il QE è il grande protagonista di questa storia, sia perché ha stabilizzato il mercato dei titoli pubblici, sia perché ha fornito alle banche la liquidità che prima gli intermediari andavano a cercare all’estero. Se tutto questo sarà vera gloria, però, lo potremo vedere solo dopo, ossia quando la politica monetaria si normalizzerà.

Infine vale la pena spendere poche parole sulla bilancia delle merci. Nei primi 11 mesi del 2016 la bolletta energetica, ossia la spesa per nostro importazioni di materie prime energetiche, è stata di appena 22,2 miliardi, in calo rispetto ai 29,6 dei primi 11 mesi del 2015. Quell’anno la spesa totale era stata di 32 miliardi, in calo rispetto ai 41,4 del 2014. Tutto ciò ha consentito di migliorare notevolmente il saldo positivo delle merci, pure se a fronte di un rallentamento della domanda estera globale. Ma adesso che il petrolio è tornato stabilmente sopra i 50 dollari questo vantaggio potrebbe venire meno. A questo punto tenere in piedi i nostri conti esteri può diventare problematico.

Cronicario: Mister T cazzia tutti. Ora tocca alla Fed

Proverbio dell’1 febbraio Quando parli, parla a chi capisce

Numero del giorno: 19 Settimane mancanti a eliminazione costo roaming in Ue

Cari fenomeni,

dico a voi, che gongolate dopo aver letto che uno dei migliori amici di Mister T, incidentalmente pezzo grosso del commercio estero a venire di papà Usa, ha accusato la Germania di tenere il cambio basso per sfruttare i partner e gli stessi born in the Usa, costringendoli a comprarsi la Bmw perché il cambio basso gliela rende conveniente, e non perché gli piace di più, dimostrando con ciò davvero di credere che gli americani ci pensino come la mia bisavola prima di spendere i soldi.

Neanche ci provo a entrare nel merito perché sono vecchio abbastanza da capire che è del tutto inutile: l’economia è già un atto di fede, la teoria economica è roba da talebani. Però vorrei dirvi, cari fenomeni che continuate a gongolare perché papà Usa ha dato una sberla a mammà Germania, notoriamente arcigna, e già vi figurate colpi di scena e retroscena, assedio al bunker di Berlino e tutta la solfa delle grandi occasioni, che la sberla assestata ai tedeschi l’abbiamo presa in faccia anche noi, visto che siamo i secondi esportatori europei negli Usa e l’altr’anno ci hanno portato in casa acquisti netti per più di 25 miliardi di dollari (la Germania ne ha avuti poco meno di 60).

Capisco che l’antipatia per i tedeschi è più forte della ragione. Ma quando il magnifico pettinato

fa dire che l’euro è sottovalutato, lo dice anche ai nostri esportatori, non solo a quelli tedeschi. Ora si può pure essere convinti che esporteremmo più con la lira che con l’euro. Ma appunto: è un atto di fede talebana. Il contrario del Cronicario, che ama occuparsi di cose divertenti.

Eccone un’altra: nei quattro giorni che il Cronicario si è imboscato, Trump ha aggiunto alla sua già lunga lista di cazziatoni quello alla Germania e quello al Giappone, che casualmente ha un surplus commerciale verso gli Usa più o meno al livello della Germania, entrambe di poco sotto il Messico, già cazziato e minacciato di dazio, che quota 60 miliardi, mentre la Cina, cazziata prima, durante e dopo le elezioni, supera i 300 miliardi di attivo. Inutile dire che Abe ci è rimasto di sasso.

Figuratevi che ha stragiurato che il governo giapponese non tocca lo yen da anni. Lo fa la banca centrale infatti.

Ma sono dettagli. Quello che conta è che il nostro Mister T, fedele alla sua fama di bullo, ne ha per tutti – dimenticavo: ha anche licenziato una ministra provvisoria della giustizia per la storia dei maomettani indesiderati – e ancora deve imparare le password della valigetta coi missili. Speriamo che diventi più buono col tempo. Ma intanto se fossi la Yellen dormirei preoccupata.

Stasera infatti, ora italiana, si riunisce il board della Fed. Nessuno si aspetta novità, visto che i tassi li hanno alzati a fine anno, ma chissà che gli esce dalla bocca alla governatora o a chi per lei, specie adesso che il quarto trimestre è andato come è andato (male) e il Pil Usa nel 2016 è cresciuto meno dell’Eurozona.

Ci manca solo che la Fed faccia capire che vuole tenere fede al suo programma di tre rialzi quest’anno…

no perché se sale il dollaro non è mica colpa del fatto che la gente vuole dollari perché magari gli piace la filigrana,o si sente più al sicuro, o semplicemente ci guadagna di più. No: dipende dal fatto che tutti gli altri svalutano.

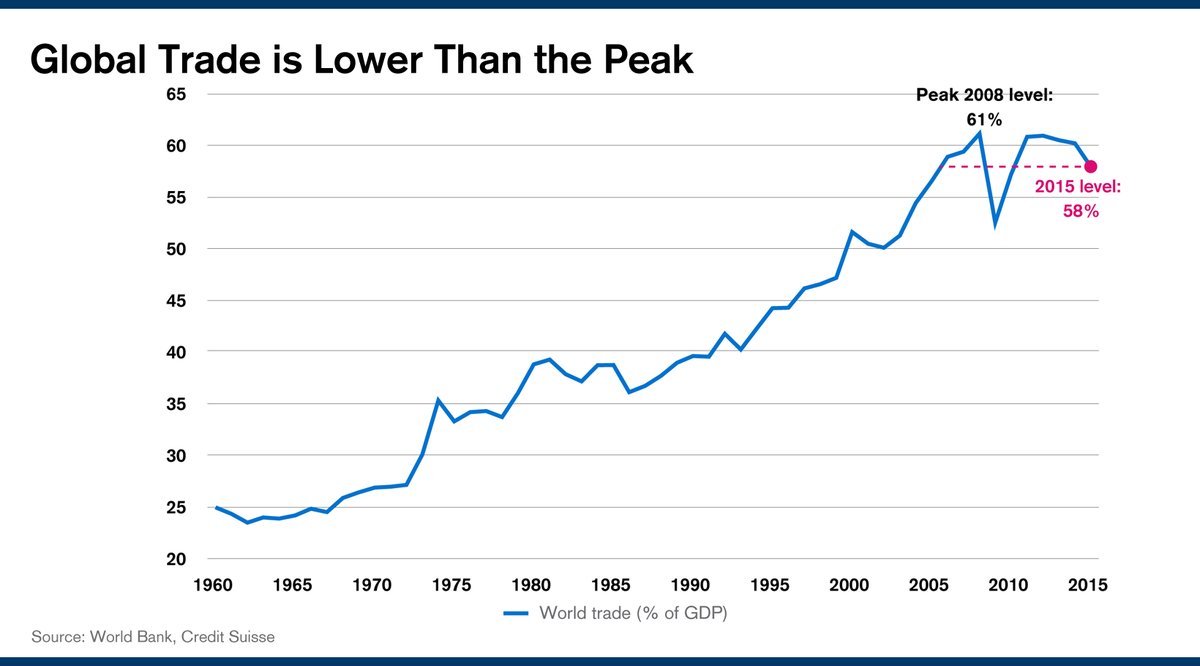

Visto che siamo in piena pop economy, tanto vale concludere con un paio di notizie che dicono molto del nostro tempo. La prima la trovo su uno studio di Credit Suisse che si interroga su dove sia diretta la globalizzazione, visto che ci troviamo in questa situazione:

La seconda è la risposta alla domanda della banca svizzera, o almeno una risposta, e arriva dalla Fed di New York, che ha presentato la sua Small business survey che contiene un dato sorprendente: Le imprese nonemployer, ossia quelle che impiegano solo il proprietario, quotano quasi l’80% delle imprese Usa. Capito perché la disoccupazione scende?

A domani.

I consigli del Maître: La guerra cinese dei chip e il picco del Dow Jones

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

La battaglia dei semiconduttori. Il WSJ ha scritto di recente un altro capitolo interessante della lunga battaglia su mercato dei semiconduttori che oppone la Cina, che sta disperatamente cercando la sua autosufficienza digitale, e gli Stati Uniti, che sono fra i principali produttori di chip. Con l’arrivo di Trump il conflitto è destinato probabilmente ad aggravarsi, visto che il nuovo segretario del commercio Wilbur Ross ha dichiarato, secondo quanto riportato dal giornale, di essere molto molto preoccupato” per il piano di investimenti da 150 miliardi di dollari che il governo cinese ha in programma di mettere in campo nei prossimi dieci anni. Il problema è che i cinesi hanno una serio deficit di semiconduttori, che servono nei computer, ma anche nei telefoni e nei sistemi militari. E questo grafico racconta bene quale sia il loro peso specifico nell’economia cinese.

Come si vede, la fame di chip è superiore a quella di petrolio, crollata in Cina negli ultimi due anni, al contrario di quella di semiconduttori che cresce gradualmente e adesso è arrivata a 228 miliardi. Quindi è comprensibile che i cinesi vogliano emanciparsi, così come è comprensibile che gli Usa vogliano impedirlo. Rimane il fatto che le compagnie Usa che fanno chip sono profondamente collegate a quelle cinesi che fanno la stessa cosa.

I dazi di Trump. I giornali hanno riportato alcune voci secondo le quali l’amministrazione Trump potrebbe innalzare un dazio del 20% sulle importazioni dal Messico per poi estenderlo anche al resto dei partner. I rumors magari sono esagerati, ma l’occasione è buona per dare un’occhiata ai conti commerciali statunitensi, che poi conoscono e ancor meno frequentano. Partiamo dalla tabella del deficit mensile, rilasciata di recente dal Census Bureau.

Su base mensile quindi il deficit è stato di 65 miliardi, in leggero calo rispetto ai 65,3 di novembre. Su base annuale, nel 2016 gli Usa hanno esportato beni per oltre 1.450 miliardi e ne hanno importato per quasi 2.200 miliardi, con un deficit annuale cumulato di oltre 730 miliardi, sostanzialmente in linea con il risultato degli ultimi anni. Se Trump applicasse una tassa del 20% sulle importazioni, ciò vorrebbe dire che i consumatori Usa, ad acquisti invariati, pagherebbero più imposte sul consumo per circa 440 miliardi di dollari, anche se a rigor di logica è più probabile che ci sarebbe un calo delle importazioni che provocherebbe perdite ai paesi esportatori. Questo sempre che il dollaro non si rafforzi abbastanza da compensare con la rivalutazione l’aumento delle imposte sull’importazione.

Se diamo un’occhiata ai paesi verso i quali più di tutti gli Usa sono in debito commerciale, troviamo la Cina, verso la quale esporta per circa 100 miliardi (dato gennaio/novembre 2016) e importa per oltre 420 (dato in crescita dai 268 del 2008), il Giappone, con un export di 57 e un import di 120 miliardi, la Germania, con un export per circa 45 miliardi e un import per oltre 100. Questi paesi stano all’incirca al livello del Messico, per i loro attivi commerciali. Il Messico infatti nel 2016 (gennaio-novembre) è di circa 60 miliardi. Italia e Corea del Sud sono quasi allineati con surplus commerciali verso gli Usa per oltre 25 miliardi di dollari, poco sopra l’Olanda. La Francia, al contrario, è in deficit verso gli Usa per oltre 15 miliardi così come la Svizzera per 12. Ce n’è abbastanza per farsi un’idea su chi pagherà il conto.

3) L’economia del 5G. Ne abbiamo parlato su Crusoe, ma penso sia interessante proporre anche qui alcuni dati estratti da uno studio recente sponsorizzato da Qualcomm, nota impresa di telecomunicazioni e realizzato da IHS economics&technology, che presenta alcuni dati, ovviamente frutto di congetture, sull’impatto che avrà sull’economia il prossimo standard di comunicazione mobile a 5G, ossia il successore dell’attuale 4G. Secondo le previsioni degli analisti, entro il 2035 questa tecnologia genererà un prodotto globale pari a 12,3 trilioni di dollari, l’equivalente del consumo degli americani nel 2016, quindi una creazione di valore per la filiera per 3,5 trilioni e 22 milioni di posti di lavoro. Per dare un’idea di quanto pesi questa cifra, basti considerare che questa cifra corrisponde ai ricavi delle 13 top compagnie recensite da Fortune, da Walmart a Apple. La filiera genererà investimenti per 200 miliardi e nel quindicennio fra il 2020 e il 2035 contribuirà al pil globale per una somma equivalente al pil dell’India, circa 2.000 miliardi. Insomma: è un’evoluzione da osservare da vicino.

4) I numeri del Dow Jones. Ha fatto scalpore e suscitato appetiti la notizia della settimana scorsa del superamento da parte del Dow Jones Usa della quota dei 20.000 punti. Pochi ricordano che l’indice quotava appena mille punti nel 1972 e ci ha messo 27 anni ad arrivare a 10.000 punti. Poi l’esplosione della bolla dot.com lo ha riportato a quota 8.000 nei primi anni 2000, da dove è ripartito per arrivare a 14,000 nell’estate del 2007, quando la crisi iniziò a bussare alla porta degli Usa. Da lì un nuovo crollo fino a tornare a 7.000 nel 2010.

Da quel momento in poi la risalita. I 15.000 punti sono stati toccati nel luglio 2013 e poi da lì sempre più in alto fino ai 20.000 del 25 gennaio 2017. E ora?

Le rotte della nuova globalizzazione

Nei giorni scorsi le cronache hanno trattato ampiamente del vertice di Davos, nome di una incantevole località svizzera dove la classe dirigente mondiale si riunisce una volta l’anno per pontificare, con esiti più o meno risibili, sulle sorti e i destini dell’umanità. Quest’anno il Grande Tema è stata la globalizzazione, ovvero le minacce che lo spirito del tempo pare portare al più importante processo socio-economico dell’ultimo ventennio, fra le quali, manco a dirlo, primeggiava il nuovo presidente statunitense. Trump, giusto o sbagliato che sia, viene percepito come una minaccia alla globalizzazione e le decisioni recenti del neo presidente hanno aggravato questa percezione..

La globalizzazione, peraltro, ormai da diverso tempo soffre – e questa sofferenza è visibile nel notevole aumento delle restrizioni commerciali – a causa della divaricazione dei benefici fra i paesi emergenti, che molti ne hanno tratti, e quelli avanzati, dove le opinioni pubbliche sono sempre meno convinte di averci guadagnato dallo sviluppo del mercato globale, e anzi chiedono una maggiore protezione dallo “straniero”, sia esso un bene di consumo o una persona.

Non a caso fra i primi atti decisi dal neo presidente Usa c’è l’uscita unilaterale dal trattato commerciale che legava gli Usa ai paesi del Pacifico, preludio probabile alla rivisitazione di un altro trattato, il Nafta, che lega i paesi dell’America del Nord, che sempre in campagna elettorale Trump aveva promesso di questionare.

Questa divaricazione fra il desiderio di protezione dei paesi avanzati e quello di globalizzazione degli emergenti si è manifestata con clangore a Davos, dove al primo ministro cinese, che invitata a mantenere aperte le linee del commercio, si affiancavano i crescenti timori rivolti alla nuova amministrazione Usa, con un occhio all’insediamento del nuovo presidente avvenuto proprio il giorno di chiusura del vertice. Non sono mancate le posizioni esilaranti come quella britannica, con il cancelliere dello scacchiere – l’equivalente del nostro ministro dell’economia – a ricordare che la Brexit non era stata originata dal populismo, ma dal desiderio di commerciale di più e meglio.

Anche questa discussione sulla globalizzazione, che segue a un lungo elenco di dibattiti che si susseguono ormai da diversi mesi, ha trascurato tuttavia di osservare un’evidenza che è sotto i nostri occhi quotidianamente e per questo viene data per scontata. La globalizzazione del XXI secolo sarà profondamente diversa da quella del XX, che in gran parte replica quella della seconda metà del XIX secolo. Le ultime due sono state globalizzazioni “analogiche”, ossia basate sullo scambio di merci, prodotte in fabbriche delocalizzate, lungo vie di comunicazioni tramite una rete di trasporti. La nuova globalizzazione segna un’evoluzione assolutamente storica: sarà una globalizzazione “digitale”. Le nuove rotte di questo processo non saranno quelle seguite dai cargo, ma dalle reti di trasmissione dei dati, sia sottomarine che mobili. E non si misurerà in TEUs, ossia l’unità di misura dei container, ma in terabyte, quindi l’unità di misura dell’informazione. Infine si baserà sulla localizzazione, più che sul suo contrario.

Per leggere il resto dell’articolo devi essere abbonato a Crusoe. Tutte le informazioni le trovi qui.

Il numero otto di Crusoe: La nuova globalizzazione. Grazie a @ricpuglisi per la splendida Chat

Questa settimana Crusoe ti fa scoprire la nuova globalizzazione, quella che non usa i container e la delocalizzazione, ma le reti e la localizzazione. La globalizzazione del XXI secolo, quella che nessuno contesta, al contrario della vecchia, e che anzi procede a passo speditissimo sulle ali di popolazioni entusiaste, armate di smarthone e reti ad alta velocità. Abbiamo trovato un po’ di numeri e fatto due conti. E i risultati sono sorprendenti.

Ne abbiamo discusso, della nuova globalizzazione, anche nella Chat, con @ricpuglisi, il nostro interlocutore di questa settimana, una lunga e piacevolissima chiacchierata iniziata dai dati recenti della bilancia dei pagamenti italiana, e ne abbiamo trovato traccia in uno studio di Qualcomm, dedicato all’economia a 5G, lettura consigliata della settimana, e nella grande fame di chip esplosa in Cina, di cui parliamo in una delle nostre notizie brevi.

L’economia digitale è ovunque, ma non si vede. Si legge solo su Crusoe.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: A EZ serve il teletrasporto, a OZ il telecomando

Proverbio del 27 gennaio Il sole non dimentica nessun villaggio

Numero del giorno: 27 Serie originali prodotte su YouTube

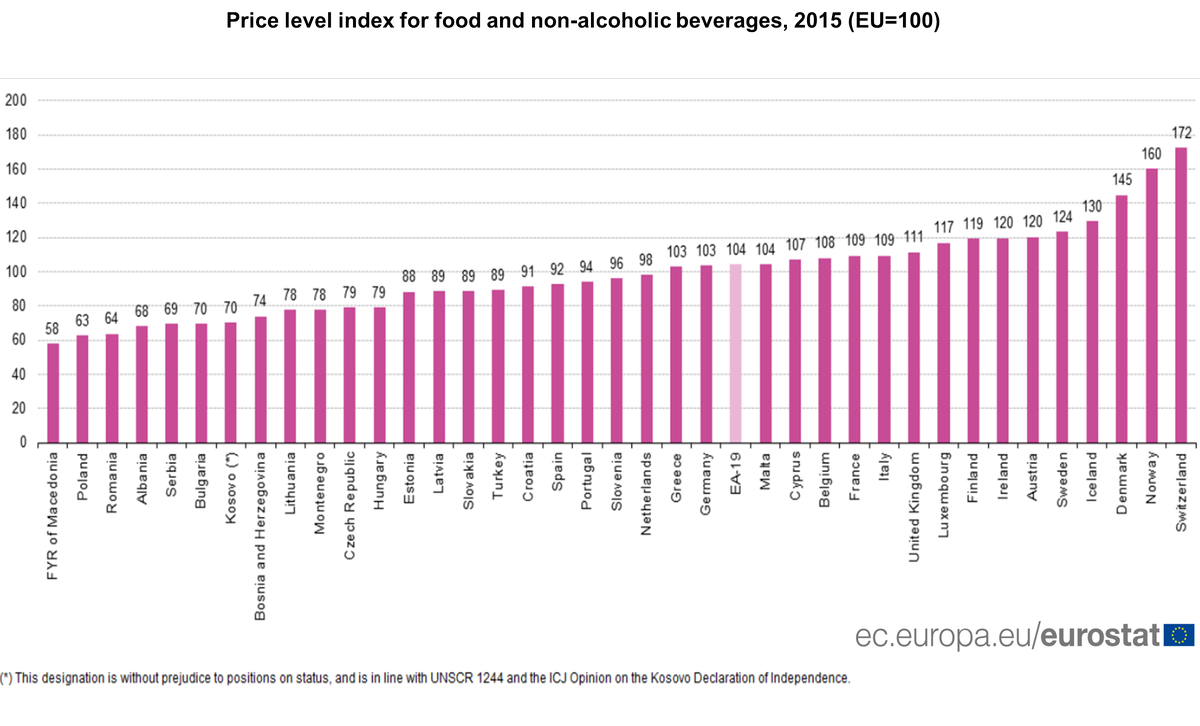

Vedo questo grafico e finalmente capisco.

Per migliorare la vita del cittadino europeo nell’unione economica più bella del mondo non serve il fiscale compact, l’unione bancaria o quella del mercato dei capitali, né tantomeno l’unione fiscale o peggio ancora gli eurobond, che ogni tanto spuntano come i birilli del bowling e subito spianati. Per risolvere i problemi degli eurodotati basta una cosa semplicissima: il teletrasporto.

Pensateci: è l’unico modo per farci apprezzare le nostre differenze. Col teletrasporto potrei fare la spesa in Spagna, che come vedete dal grafico sopra, costa un 10% in meno della media EZ. Volendo accontentarmi, c’è anche la Macedonia, dove costa tutto la metà. Quindi potrei abitare a Malta o a Cipro, dove l’incidenza della spesa per l’abitazione sul reddito è fra le più basse dell’area, lavorare in Germania, dove gli stipendi crescono sul serio da anni, andare a pranzo a Parigi, cenare in Italia, passare il dopocena a Londra e finire la serata ad Amsterdam. Se fossi un imprenditore potrei prendere a prestito in Germania, investire in Polonia e mettere la residenza fiscale in Bulgaria o in Irlanda. Lo fanno già anche senza teletrasporto? Ah beh vedete: ci stiamo avvicinando.

Ora non venite a dirmi che il teletrasporto non esiste. Neanche l’Ue esisteva. Siamo stati persino capaci di fare l’euro. Son sicuro che spigolando fra le iniziative innovative finanziate da Bruxelles trovo pure questa. E comunque è più facile fare il teletrasporto che gli eurobond nella meravigliosa terra di EZ. E questo spiega perché al momento siamo un po’ depressi.

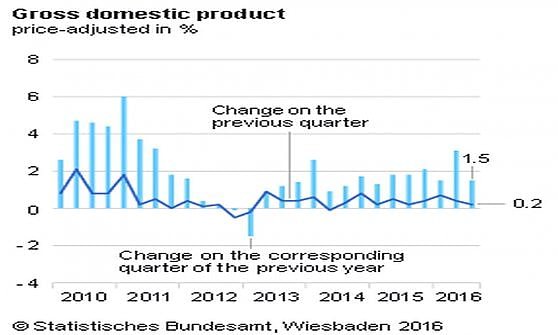

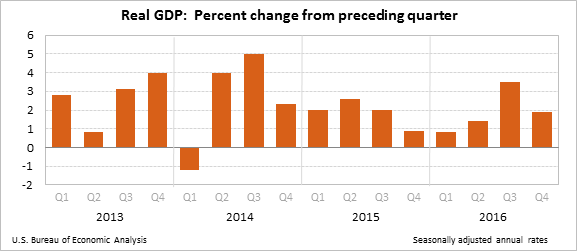

Anche nella terra di OZ, non è che stiano ‘sta meraviglia. L’istituto di statistica ha rilasciato il dato del Pil del IV trimestre che doveva essere il 2,2% in più e invece s’è fermato all’1,9%.

Questo risultato mesto ha portato gli Usa a chiudere il 2016 con una crescita reale dell’1,6%, in pratica al livello della Germania, a fronte del 2,6% del 2015 che già faceva storcere il naso. Mi figuro Mister T che guance rubizze. Anche perché gli statistici spiegano in plain english, come si dice, che il grosso del danno sulla crescita moscia degli Usa è arrivata dal commercio estero, andato maluccio a causa di un notevole calo dell’export e aumento dell’import, e in parte dalla spesa del governo.

Di buono c’è che il dato del Pil è solo una stima preliminare e la seconda stima più accurata verrà rilasciata il prossimo 28 febbraio. Quindi il nostro Mister T avrà tutto il tempo per le sue sparate da bullo, come quella chissà quanto falsa (siamo nell’epoca delle vere fake news) secondo la quale dagli Usa potrebbe arrivare un dazio del 20% sulle importazioni, per ora dal Messico e poi chissà.

Per la cronaca, mi sembra utile farvi sapere che se gli americani si arrabbiano con tutti quelli con i quali fanno deficit commerciali, sono guai per mezzo mondo, noi compresi. Vi fornisco una short list: Cina, surplus verso Usa nel 2016 319 miliardi di dollari, Giappone, 62, Germania 59, Messico 58, Irlanda 32, Corea del Sud 26, Italia 25, India 23, eccetera eccetera.

Questo grafico misura il deficit commerciale Usa a dicembre

una robetta da 65 miliardi, che su base annua, sempre nel 2016, ha provocato uno sbilancio negativo per oltre 730 miliardi di dollari. Un film che va avanti da qualche decennio, peraltro. Il fatto che adesso ci sia un uomo solo al comando non è detto che basti a risolverlo. Nemmeno se si chiama Mister T. Serve un uomo solo al telecomando.

Buon week end.

Il Cronicario torna mercoledì.

L’insostenibile crescita della Cina

Con divertente senso dell’assurdo, qualche giorno fa Fitch ha rilasciato un report sulla Cina intitolato così: La crescita stabile della Cina riflette uno stimolo non sostenibile. Può sembrare un paradosso, ma in realtà il ragionamento è perfettamente coerente. Per mantenere i propri obiettivi di crescita, il governo ha semplicemente ordinato alle sue imprese di effettuare maggior investimenti, e in questo modo ha spuntato quel 6,8% di crescita che ha spinto in avanti il dato annuale collocandolo nel range previsto del 6,5-7%.

Il problema è che questa visione di breve termine, osserva l’agenzia, “sta diventando un rischio sempre più significativo per la stabilità macroeconomica di medio termine”. La Cina, com’è noto, soffre già di un eccesso di investimenti, che ha finito col produrre un eccesso di capacità produttiva, e continuare a pigiare sul pedale dell’intervento pubblico per compensare il drastico calo degli investimenti privati non è certo un buon viatico per correggere gli squilibri della seconda economia del mondo.

“L’espansione fiscale diretta delle autorità e il quasi-stimolo fiscale trasmesso tramite le imprese controllate dal governo – sottolinea Fitch (state owned enterprises, SOEs) sono stati i contributori chiave per stabilizzare la crescita nel 2016”. Nel dettaglio, gli investimento delle SOEs sono cresciuti del 19,1% nel 2016, dal 10,7% dell’anno precedente. Aldilà delle imprese pubbliche, gli investimenti fissi hanno rallentato marcatamente, sottolineando l’importanza dello stimolo nel rilanciare la domanda e evidenziando il rischio che l’economia non sia in grado di auto sostenersi nel processo di crescita. A fronte di ciò, tuttavia, c’è qualche motivo di ottimismo per l’aumento dei consumi interni, sotto forma di beni e servizi.

La crescita è stata ampiamente supportata anche dalla politica monetaria, decisamente allentata e dall’eliminazione delle restrizioni imposte nell’acquisti di case, politica che ha rilanciato l’immobiliare e quindi i prezzi, che ormai si sospettano in zona bolla. Tanto che il governo ha nuovamente deciso delle restrizioni. In ogni caso, anche il 2016 ha segnato una notevole espansione del credito, seguendo un trend già rigoglioso, che a sua volta rende necessaria una crescita robusta del Pil per essere sostenuta.

Insomma, la Cina gira in tondo e ogni giro approfondisce il solco dei suoi problemi e il mondo ne ha sempre più consapevolezza, come mostrano i deflussi che, sempre secondo Fitch, produrranno pressioni sulle riserve valutarie per tutto quest’anno. La bella favola della Cina rischia di finire molto male.

Gli acquisti dagli Usa salvano il commercio estero italiano

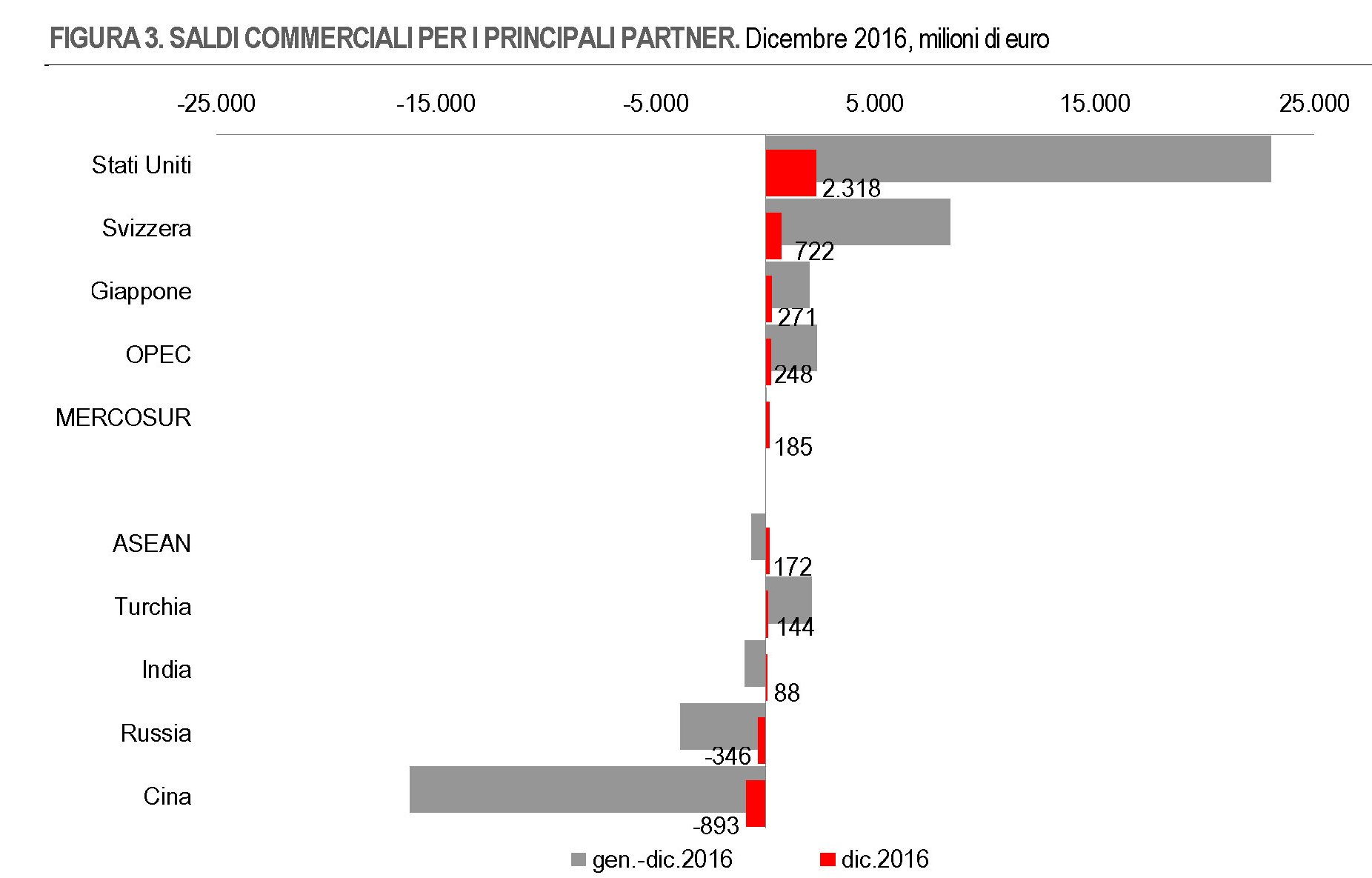

I dati diffusi da Istat sul commercio estero extra Ue a dicembre 2016 contengono un paio di grafici molto interessanti che ci consentono di apprezzare chi siano i nostri migliori partner fuori dall’Europa e insieme i nostri migliori clienti, ossia quelli con i quali il saldo degli scambi è per noi positivo. Circostanza non da poco, visto che il saldo commerciale è stato in questi anni il cavallo di battaglia che ci ha consentito di tenere in ordine i nostri conti esteri.

Qui trovate il primo grafico che individua i nostri principali partner extra Ue. L’istogramma rosso misura i dati di dicembre, quello grigio il confronto fra gli anni 2015 e 2016. Non è certo un orizzonte statistico significativo, ma serve a farsi un’idea abbastanza chiara e ricavare alcune informazioni utili. Come la circostanza che ci sia stato un aumento di esportazioni verso la Cina e il Giappone, che sono i nostri migliori partner extra Ue su questo fronte. Così come è interessante osservare che le importazioni a dicembre dai paesi Opec sono aumentate del 67,7%: dà un’idea di come l’evoluzione dei prezzi petroliferi dopo il vertice di Vienna sia al cuore dell’equilibrio dei nostri conti commerciali.

Il secondo grafico però è ancora più interessante. L’istogramma grigio misura il saldo commerciale per tutto il 2016. Quindi si osserva che gli Stati Uniti, l’anno scorso, hanno fatto entrare nelle casse italiane, grazie ai loro acquisti netti, una cifra superiore ai 23 miliardi di euro, mentre il saldo nei confronti della Cina rimane negativo per oltre 16 miliardi. Se considerate che il saldo complessivo extra Ue del 2016 è stato positivo per 39,9 miliardi di euro, ciò significa gli Usa pesano quasi il 60% di questo successo. Un calo dell’import dagli Stati Uniti sarebbe disastroso per la nostra economia. Si capisce perciò perché il nuovo presidente Usa, che minaccia ondate di protezionismo, generi tanti nervosismi.

Cronicario: Mister T farà piangere l’Istat

Proverbio del 25 gennaio Il fiore non ha davanti né didietro

Numero del giorno: 115 Percentuale sul pil dei debiti delle imprese cinesi di stato

A quelli che si lamentano perché Mister T fa il bullo coi cinesi, i messicani, i fabbricanti di auto, i paesi del pacifico, i richiedenti asilo maomettani, e vedremo chi altri, vorrei ricordare di chi stiamo parlando.

Pronto regia? Ho sbagliato foto? E’ un omonimo. Mannaggia a Google…

Scusate. Ecco l‘autentico Mister T.

Dicevo. A quelli che si lamentano che Mister T fa il bullo, vorrei ricordare che è stato eletto proprio per questo dalla metà più qualcuno dei suoi concittadini. Quindi è con loro che dovreste prendervela più che con lui. Capisco che siano tanti, però vedete, è quel marchingegno, malfunzionante sin dai tempi di Barabba, che si chiama democrazia, che i più forbiti squalificano a oclocrazia ogni volta che perdono le elezioni, sin dai tempi di Polibio. Perciò smettiamola di lamentarci e prepariamoci a prender schiaffoni, perché come si capisce dalla foto (entrambe) il nostro è un attaccabrighe bell’e buono.

Non avrei pensato a tutto questo se in mattinata non fosse uscita l’ultima release Istat sul nostro commercio estero extra Ue che ci dice alcune cosette che dovrebbero farci dormire preoccupati, ora che Mister T abita a Washington. Vi risparmio i dati tendenziale e congiunturali, che tanto lasciano il tempo che trovano. Quel che conta è il succo. E il succo è che nel 2016 l’export ha rallentato, anche se meno dell’import, per lo più a causa del calo delle vendite verso i paesi del Mercosur e dell’Opec. Tutto ciò è conseguenza dell’andamento del prezzo delle materie prime. I paesi esportatori di petrolio hanno speso meno da noi perché hanno incassato meno, noi abbiamo speso meno da loro, e quindi ridotto le importazioni, perché la loro roba era più economica. Tutto questo è terminato nel 2016. E già questo mi turba, visto che il saldo commerciale è l’unica cosa che ci regge in piedi.

Dove il nostro export annuale è andato bene è stato verso il Giappone (+9,6%), la Cina (+6,4) e dulcis in fundo gli Usa (+2,6) che, lo ricordo ai distratti sono il nostro terzo mercato di esportazione dopo la Germania e la Francia e il primo quanto ad attivi commerciali che genera per la nostra economia.

Non so a voi, ma adesso quando sento Trump, che vuole affamare i cinesi e se riesce anche i giapponesi, mi scappa una lacrimuccia. E chissà quanto piangerà l’Istat, fra un semestre.

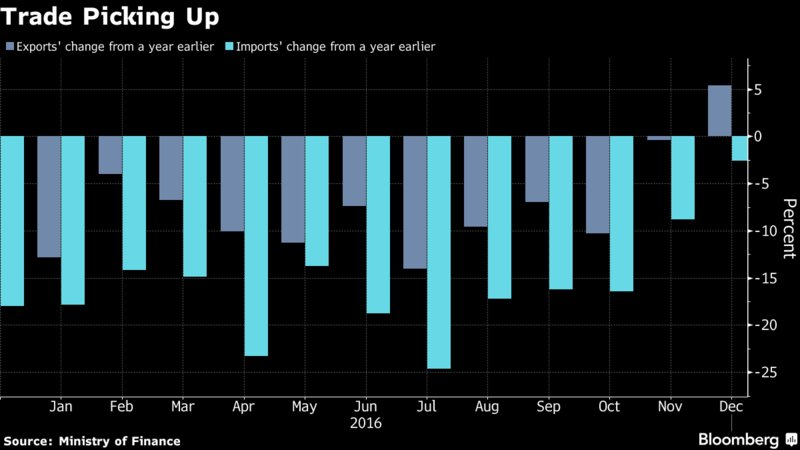

Per chiudere in bellezza questa lunga parentesi sul commercio estero, vi faccio notare che il Giappone, che dopo la Svizzera è il paese che ci porta più soldi, ha chiuso il 2016 con un attivo commerciale, come non gli capitava da una vita.

Non saranno cattivi come Mister T, ma ci stanno lavorando.

A domani.