Etichettato: the walking debt

Cartolina. La speranza del progresso

Quando chiediamo al mondo di fermarsi, o almeno di rallentare, perché non siamo più capaci di stare al passo, sappiamo esattamente cosa stiamo chiedendo? Perché il progresso, che evidentemente ormai ci è venuto a noia, non vuol dire solo inquinamento, globalizzazione, turboliberismo ed altre amenità che fanno orrore alle anime belle. Significa anche crescita della conoscenza, dei servizi, dell’offerta di benessere (e della domanda), ed altre amenità che hanno come indiretta conseguenza la crescita della speranza di vita alla nascita. Detto in parole povere, dove c’è progresso si vive di più. Un fatto che magari preoccuperà i teorici della decrescita (anche demografica) felice, ma non chi crede che insieme alla popolazione cresca la nostra capacità di gestire la complessità, e quindi in sostanza il progresso. La speranza è l’ultima a morire, dicono i proverbi. Quella del progresso ci sopravviverà.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

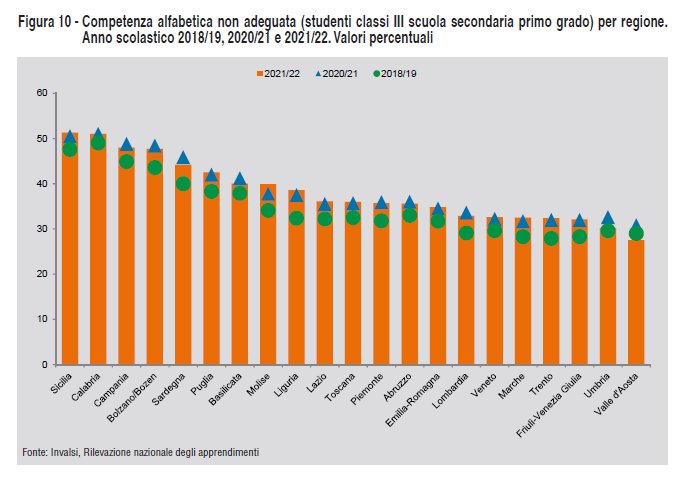

Cartolina. Il malessere dell’istruzione

Dunque oltre la metà dei siciliani che frequentano la terza media ha competenze alfabetiche non adeguate. Ossia leggere (e capire), scrivere (e farsi capire) e far di conto. Uno dice: è il solito Sud malsviluppato. Senonché nell’Emilia-romagna, fiore all’occhiello del nostro Nord ben sviluppato, gli “inadeguati” sono il 40 per cento, col che illuminandosi di luce sinistra lo stato – e il risultato – della nostra istruzione pubblica. Chi ricorda, anche solo per sentito dire, La consolazione della filosofia di Boezio, scritto al tempo in cui non c’era la scuola dell’obbligo, saprà quanto giovi all’umore, per tacere del resto, una solida istruzione, e non a caso Istat ne fa un elemento del suo rapporto annuale sul benessere italiano. Senonché i nostri ragazzi, che poi sono il futuro, sono in larga parte “inadeguati”. Il malessere dell’istruzione di oggi (e di ieri) prepara un benessere incerto. Quello di domani.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

Esperimenti di presente esteso: le fonti fossili nel 2050

Prendo a prestito una bella espressione coniata un trentennio fa da Helga Nowotny – il concetto di presente esteso – per raccontarvi di questa ennesima previsione del futuro che il Fmi ci offre nel suo ultimo World economic outlook, relativa al tipo di impatto che potrebbe avere sulla macroeconomia dei paesi produttori il calo previsto dell’estrazione di fonti fossili.

La ripetizione della parola previsione è fortemente voluta. Il Fmi prevede la macroeconomia del 2050 basandosi sulla previsione dell’andamento dell’estrazione delle fonti fossili. Il problema è che due previsioni non implicano una certezza. Anzi è possibile che la rendano meno probabile.

E’ un punto importante che dobbiamo tenere presente, quando leggiamo questi vaticini. Perché in fondo non facciamo altro che trasferire nel futuro il nostro presente, che, appunto, si estende oltre la possibilità del nostro sguardo. E siccome come ha detto qualcuno l’orizzonte è il limite del nostro sguardo, ciò che otteniamo da questo continuo proiettarci verso orizzonti possibili, ma improbabili in ragione diretta delle quantità di variabili che siamo costretti ad elaborare, è che “schiacciamo” il futuro sul presente, rendendo quest’ultimo sempre più compresso. In sostanza agiamo pensando di andare in una direzione che magari è sbagliata, ma così facendo la determiniamo come se fosse già scritta. Un notevole rischio per la nostra libertà di giudizio.

Ricordatevelo, perché ormai è così che va il mondo. Siamo circondati da previsioni sul futuro e da scadenze auto-inflitte che non fanno altro che determinare ciò che succederà. Pensiamo di pianificare, ma in realtà creiamo futuri artificiali e profezie che si autoavverano.

Ne riparleremo. Intanto prendiamo di buono quello che c’è nell’analisi del Fmi, ossia i dati del presente, più che quelli futuri, altamente incerti.

Il punto di partenza è che arrivare a un politica di emissioni zero entro il 2050 richiede che quell’anno la produzione di fonti fossili sia l’80 in meno per cento di quella del 2021. Che va letta però al contrario: nel 2021 abbiamo estratto molto più di quello che sarebbe necessario per avere una politica di emissioni zero. E precisamente, come mi fa notare un cortese lettore, il 400 per cento in più.

Infatti se mettiamo per ipotesi che nel 2021 abbiamo prodotto 100, e che nel 2050 dobbiamo produrre 20 (-80 per cento), e mettiamo 20 come target ideale del 2021, vediamo che equivale a un quinto di quello che abbiamo effettivamente prodotto, e quindi che produciamo quattro quinti del totale in più: il 400 per cento. Questo è un fatto. Quell’altra è una previsione. E’ necessario comprendere bene la differenza.

Se estraiamo il 400 per cento in più di fonti fossili rispetto a ciò che sarebbe necessario per arrivare all’eden, significa che l’eden non è proprio dietro l’angolo e che richiede una sostanziale metamorfosi dei nostri comportamenti.

E’ possibile che tale miracolo arrivi in poco più di un quarto di secolo? E soprattutto, siamo davvero sicuri che sarebbe così salutare? “Si discute ancora se un calo della produzione di combustibili fossili sia dannoso o vantaggioso per la crescita economica”, scrive sempre il Fmi nelle stesse righe della sua previsione.

Quindi estendiamo il presente verso un futuro incerto, nel quale ipotizziamo una diminuzione dell’80 per cento dell’estrazione delle fonti fossili senza nemmeno essere sicuri che farebbe bene alla nostra economia. A che serve tutto questo, oltre che a dare lavoro a validi professionisti dell’economia?

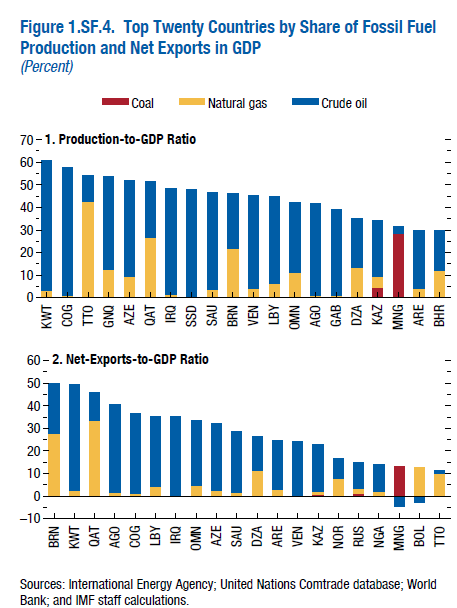

Torniamo al presente, o meglio ancora al passato recente. Fra il 2010 e il 2019 l’importanza relativa dell’estrazione di fonti fossili rispetto al pil è stata molto elevata in paesi come l’Angola, l’Azerbaijan, il Congo, il Kuwait, l’Arabia Saudita.

Ed è a questo punto che parte il vaticino matematico. Per produrlo si attinge a un insieme di dati – “a new data set” – estratti fra il 1950 e il 2020, osservando gli effetti di un declino delle estrazioni su 154 casi osservati per le più svariate ragioni. Quindi si produce una cosa del genere.

Questo geroglifico, suscitando ovvia impressione da parte del pubblico illetterato, più o meno come doveva succedere ai tempi dei sumeri con le tavolette cuneiformi e le interiora dei volatili, viene immediatamente assunto come sensato e sicuramente giusto. Sicché quando arrivano le prime conclusioni – “un episodio tipico di declino delle estrazioni porta a un calo iniziale dell’1 per cento rispetto alla linea di base del PIL reale, che raggiunge il 5 per cento dopo cinque anni” – siamo già bell’e convinti.

La matematica irrobustisce quello che qualunque buon senso di padre di famiglia sapeva già: se un paese che basa la sua economia sull’estrazione di fonti fossili diminuisce la sua produzione, il pil cala. C’era bisogno degli auruspici matematici per saperlo?

Certo che si. Proiettare il presente nel futuro richiede uno strumento atemporale come la matematica per dare fondamento alle nostra deduzioni logiche, anche per la semplice ragione che riesce pure a quantificare.

Le ampie avvertenze che gli studiosi mettono circa l’incertezza delle loro previsioni e l’inevitabile approssimazioni vengono obliterate. Così il presente, costruito sui fatti del passato, diventa un futuro “noto”, e persino misurato.

Passato, presente e futuro si fondono in un unico blocco di incerta certezza che finisce con lo spaventarci. Nulla di strano che nella favola nessuno viva felice e e contento.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. Così magari ne scrivo anche un altro. Buona lettura

Si sgonfiano le bolle del mercato immobiliare

L’incredibile aumento dei prezzi del mattone osservato durante la pandemia, soprattutto nei paesi avanzati – l’indice è cresciuto di circa il 20 per cento in un triennio – dovrebbe suscitarci più di un interrogativo sulle modalità con le quali il nostro sistema economico ha reagito a uno degli stress più estremi degli ultimi decenni.

Ma purtroppo non abbiamo tempo di pensarci troppo, perché intanto questo mercato, dove la bolla dei prezzi ha creato diversi squilibri, ha iniziato a raffreddarsi, non appena la banche centrali hanno fatto mancare il gas che alimentava l’ebollizione: la moneta a basso costo.

Attenzione: il gas è solo uno degli elementi che alimentano il fuoco. Servono un combustibile e un comburente – nel caso del fuoco è l’ossigeno – a generare una fiamma. E pure se ammettiamo, in omaggio alla costante seduzione di spiegare fenomeni complessi con risposte semplici, che i tassi rasoterra e la liquidità abbondante delle banche centrali siano il gas, rimarrebbe da spiegare quale sia stato il comburente. Cosa ha “ossigenato” la fiammata dei prezzi immobiliari?

Lascio la domanda in sospeso per sobillare il super-esperto che abita in voi, e mi contento di rappresentare i semplici fatti, che sono sicuramente più utili da conoscere. E fra questi seleziono quello fondamentale: la fiamma si è spenta. E in questo raffreddarsi lo scenario dei mercati immobiliari somiglia a quello frastagliato della superficie lunare, pieno di crateri, depressioni, picchi pericolanti.

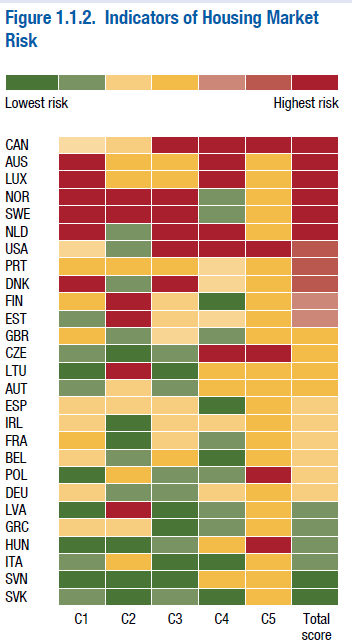

Come si vede bene dal grafico sopra, diverse grandi economie, europee ed americane, hanno un mercato in allarme rosso, per una serie di ragioni che trovate spiegate nelle note sotto il grafico. Io ve la faccio semplice: gran parte dei debiti che gli agenti economici hanno contratto, partecipando allegramente alla bolla, sono a rischio. E questo ci aiuta a capire perché in queste settimane siano tornate di moda le crisi bancarie, che col mattone superdotato vanno spesso a braccetto.

Non è certo un caso che gli stessi paesi dove il mattone è in allarme rosso esibiscano debiti delle famiglie molto elevati. Provate voi a comprare casa quando i prezzi sono alle stelle. E poiché bisogna pur abitare da qualche parte, ecco spiegata la fragilità finanziaria di molte famiglie che adesso l’impennata del resto dei prezzi – l’inflazione – finirà per aggravare, unendosi al rialzo dei tassi che fa aumentare anche la rata del mutuo.

Dulcis in fundo, l’erosione finanziaria dei debitori si accompagna a quella patrimoniale, visto che il raffreddarsi dei prezzi immobiliari fa dimagrire il valore delle case.

Questa tempesta perfetta l’abbiamo vista succedere tante volte. Di buono c’è che siamo diventati più bravi a conviverci. Ma questo non vuol dire che sia piacevole.

Cartolina. Fattore 42

Le gioie della transizione energetica minacciano di essere davvero notevoli, se le previsioni Ocse sulla fame di minerali dei prossimi due decenni misurano addirittura un incremento di un fattore 42 la domanda di litio. Non che vada molto meglio per grafite, cobalto e magnesio. Da qualunque minerale la si veda, il mondo nuovo che stiamo immaginando ne consuma parecchi. Magari diversi da prima, ma ugualmente abbondanti, se non di più. Perché come non esistono pasti gratis, non esistono neanche transizioni gratis, tantomeno energetiche. E su quanto siano davvero pulite lo vedremo. Intanto segnamoci che sono costose.

Cartolina. Tira e molla monetario

Immaginate di avere in mano un elastico, di allungarlo e poi rilasciarlo di botto: tutti sappiamo cosa succede: si rischia di farsi male. Adesso guardate il grafico sopra che mostra praticamente la stessa cosa con la politica monetaria al posto dell’elastico. Tutti sappiamo cosa succede. Si rischia di farsi male, pure se è per il nostro bene. Questa situazione è una simpatica conseguenza dei nostri anni Venti, che con quelli di un secolo fa hanno in comune il fatto di dover gestire un debito da dopoguerra, e per giunta nel mezzo di una crisi inflazionistica. Il rischio di farsi male è giù notevole. Anche senza il tira e molla monetario.

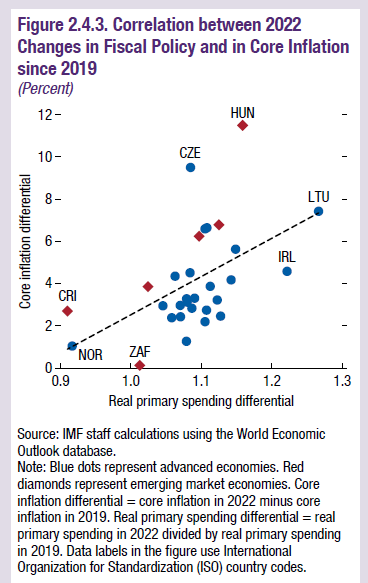

I governi alle prese con un debito di guerra

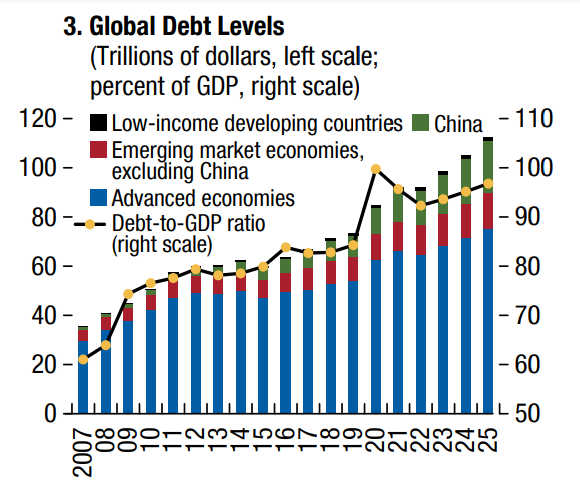

Non è la prima volta e non sarà neanche l’ultima che i governi si trovano a dover gestire un livello di debito pubblico che ormai somiglia a quello osservato durante i due ultimi conflitti mondiali, come nota il Fmi nel suo ultimo Fiscal Monitor.

Come si può osservare nel grafico sopra, questa straordinaria crescita del debito dei governi, praticamente quintuplicato da 20 a 100 trilioni, si è consumata in meno di un quindicennio durante il quale si sono verificate due importanti crisi, una finanziaria e l’altra sanitaria. Il risultato è che ormai il debito sfiora il 100 per cento del pil globale, e nel conto non sono compresi i debiti privati, che pesano almeno altrettanto. Non c’è da allarmarsi troppo: vuol dire pure che siamo più ricchi di prima. Ma neanche sarebbe saggio infischiarsene. Un livello elevato di debito pubblico porta con sé alcune conseguenze capaci non solo di zavorrare le crescita, ma di impedire l’azione di governo, oltre che contribuire alle tensioni sui prezzi.

Anche qui, la storia è buona maestra, se uno si decide a studiarla. I grafici sotto mostrano l’andamento secolare del debito pubblico negli Usa e in UK.

La prima evidenza notevole è che l’aumento della spesa primaria e quindi del debito osservato nel 2020 è stato uno dei più significativi degli ultimi due secoli. Paragonabile appunto a quello di una guerra.

La seconda evidenza che ci suggerisce la storia è i dopoguerra sono sempre stati accompagnati da gravi crisi inflazionistiche. Assai più gravi di quella che stiamo vivendo adesso. Dopo la Grande Guerra i prezzi aumentarono del 70 per cento negli Usa e oltre il 90 per cento in Francia, Gran Bretagna e Italia, contribuendo non poco all’instabilità politica in questi paesi.

In Austria, Germania, Ungheria e Polonia l’inflazione sfociò in iperinflazione, con conseguenze politiche ancora peggiori. Dopo la seconda guerra l’inflazione raggiunse il 50 per cento negli Usa il 200 per cento il Italia e Francia.

Dopo la pandemia non si sono osservati certi eccessi, e tuttavia si è vista una certa correlazione fra aumento della spesa reale e dei prezzi nei paesi dove la prima variabile è cresciuta significativamente.

Il problema però è capire cosa fare da oggi in poi. Al tempo della guerra l’inflazione contribuì a “bruciare” molto debito pubblico, e in qualche modo questo effetto si è osservato anche negli ultimi due anni. Ma nel passato questo “rimedio” è stato associato anche alla repressione finanziaria, oggi praticamente inapplicabile, a meno di non voler rinunciare alla globalizzazione del mercato dei capitali. Che alla lunga peggiorerebbe i danni dell’inflazione, ammesso che possa davvero curarla. Anche se molti tendono a dimenticarlo.

Cartolina. Ancóra l’àncora

L’ancóra dura àncora: e occhio agli accenti, che dicono tutto quello che dobbiamo sapere di questa straordinaria convenzione, a metà fra la statistica e la credulità, che regge buona parte del nostro discorso economico. L’accento, in fondo, ha a che fare con l’intonazione, e quest’ultima con l’umore volatile dei nostri ragionamenti, sempre più istantanei, da un lato, e sempre più bisognosi di proiettarsi nel futuro nel disperato tentativo di controllarlo. L’ancora regge ancora, perciò. Le aspettative a cinque anni vedono l’inflazione poco più alta di prima della pandemia. In fondo non sarà successo niente nel frattempo. Guerra, pandemia, potere d’acquisto esausto. Ci aspettiamo che tutto andrà bene. E di questi tempi questa è già un’ottima notizia.

Cartolina. Aspettati e spera

Le aspettative sull’inflazione migliorano, dice l’ultima rilevazione di Bankitalia, ma rimangono piuttosto tese e ben oltre il target della banca centrale. Il mitico 2 per cento, che fino a prima della pandemia sognavamo come la terra promessa, visto che i prezzi non crescevano, oggi è tornato ad esserlo, ma al contrario. Prima lamentavamo i prezzi bassi, ora quelli alti. Adesso ci aspettiamo fino al 5 per cento di inflazione per i prossimi due-tre anni. E lo speriamo persino, visto che al momento patiamo prezzi cresciuti del 10 per cento su base annua, con buona pace per il nostro potere d’acquisto. Ciò per dire che dovremmo pensare bene a ciò che desideriamo. A volte potrebbe finire molto male. Potrebbe diventare realtà. Buona pasqua.

Quel legame inosservato fra inflazione e slowbalisation

I tanti che auspicano l’ingresso del mondo nell’età della deglobalizzazione dovrebbero dedicare qualche minuto alla lettura di un bell’intervento di Federico Signorini, direttore generale della Banca d’Italia, dedicato proprio a questo tema che ha il pregio, fra gli altri, di provare anche a misurare, dal punto di vista dell’economista gli esiti degli ultimi decenni.

Ai tanti che auspicano l’innalzarsi di frontiere e la frantumazione degli scambi, conviene partire da qui: “Nelle economie avanzate, i benefici della globalizzazione (la disponibilità di beni e servizi a basso costo, la spinta alla crescita proveniente dalla domanda dei paesi emergenti), sono diffusi e per questo poco salienti, appena notati nonostante la loro vastità e pervasività, dati quasi per scontati; invece taluni costi connessi all’integrazione internazionale, soprattutto se concentrati in determinati settori o fasce della popolazione, sono più manifesti. Soprattutto, è aumentata la percezione che i benefici del processo fossero distribuiti in maniera diseguale”.

La parola percezione non è scelta a caso. Perché questa reazione contro l’internazionalizzazione nasce nella nostra società affluente, sempre più fortemente “percettiva”. Nel senso che nella formazione della realtà è sempre più difficile distinguere le componenti di quello che Pierre Francastel, in un bel saggio del lontano 1976, gli Studi di sociologia dell’arte, chiamava “l’incontro fra il fenomeno e la coscienza”. Perché il fenomeno economico della globalizzazione ha finito con l’essere sostanzialmente seppellito, nel senso di sommerso, dalla coscienza, più o meno cattiva, di parti importanti dell’élite della nostra società e di masse sterminate di popolazione. Stranamente – ma forse neanche troppo – quelli che più di altri avrebbero dovuto comprenderla perché dotata di strumenti culturali adeguati, accesso alle informazioni e, soprattutto, risorse. Come mai questa élite ha alimentato la “cattiva” coscienza collettiva sulla globalizzazione?

Per adesso contentiamoci di porre la domanda. E torniamo ai fenomeni, che poi sono ciò che interessa il nostro discorrere. Signorini ci fornisce alcuni fatti. “L’incidenza globale delle persone in condizioni di malnutrizione si è ridotta dal 34 al 13 per cento nell’ultimo mezzo secolo, e la popolazione è più che raddoppiata”, esordisce. La Banca mondiale, ricorda, stima che almeno un miliardo di persone sia uscita da condizioni di estrema povertà fra il 1990 e il 2015. Il tutto accompagnato da un clima politico internazionale fortemente inclusivo, che ha condotto giganti come Cina e India a ruoli di rilievo negli organismi di governance globale.

Effetti visibili? Il commercio internazionale: “Le tariffe medie sulle importazioni di beni sono scese dal 13,6 per cento del 1986 al 7,5 per cento del 2008”. Questo ha avuto notevoli effetti sul costo dei beni intermedi e quindi su quello dei beni finali, con evidenti benefici per i consumatori. Le catene di valore si popolarono di merci: il commercio a loro associato è passato dal 30 per cento di fine anni ’80 a oltre il 45 per cento del 2008. Cosa poteva andare storto?

Praticamente tutto. Le crisi, a cominciare da quella del 2008 e poi quelle vicine a noi, culminate nella guerra. Ma soprattutto il sorgere, proprio nei paesi che più di tutti avrebbero ragione di non lamentarsi, ossia quelli ricchi, di una opinione pubblica sempre meno favorevole all’internazionalizzazione, che veniva percepita come generatrice di ingiustizie, innanzitutto distributive: la famosa diseguaglianza.

La reazione è arrivata, come sappiamo tutti, con la fioritura dei più disparati populismi, culminati nella Brexit del 2016. Ma la globalizzazione ha retto bene, ha solo frenato. “La crisi finanziaria globale ha rallentato questa dinamica impetuosa, ma il processo in realtà non si è interrotto. Secondo il fortunato termine introdotto dall’Economist, più che di de-globalisation si è trattato di slowbalisation, globalizzazione lenta”.

Quali siano gli esisti di questa slowbalisation è evidente a tutti, ma forse non quanto dovrebbe. Ne sottolineiamo uno, che forse sembrerà sorprendente ma a pensarci bene non lo è: l’inflazione. Quando la globalizzazione correva veloce, i prezzi rimanevano ostinatamente bassi. Adesso che la globalizzazione rallenta i prezzi salgono. Curiosamente, gli stessi studiosi che ieri facevano notare il contributo dell’internazionalizzazione al raffreddamento dei prezzi non si interrogano su quanto l’imbruttirsi del clima internazionale, che ha evidenti conseguenze sulla globalizzazione, pesi sul ritorno del carovita.

I tanti che in questi anni hanno predicato benissimo contro la globalizzazione, oggi si trovano a comprare le merci con un potere d’acquisto falcidiato e osservano con raccapriccio che l’inflazione è assai peggio della globalizzazione, quanto agli effetti sulle diseguaglianze. Che faranno adesso? A cosa daranno la colpa?

Là fuori, intanto, si osserva che “il numero di misure protezionistiche è in aumento, comprese le restrizioni sugli investimenti diretti esteri”. Le imprese quotate “dichiarano di star considerando strategie di “re-shoring”, “near-shoring” o “friend-shoring” in risposta alle tensioni internazionali e alle politiche di sussidi introdotte da molti paesi”.

Un altro toccasana per l’inflazione, sicuramente. Abbiamo già visto come internalizzare la produzione dei beni intermedi, che una certa politica di facili consensi giudica l’unico rimedio per restituire dignità ai lavoratori, finisca col far salire i prezzi e insieme la domanda di lavoro poco qualificato, ossia quello a minor valore aggiunto.

Inoltre, “secondo il Fondo monetario internazionale, l’introduzione di massicce restrizioni al commercio di beni e servizi potrebbe determinare perdite fino al 7 per cento del PIL mondiale. La stima non considera l’ulteriore impatto che avrebbero, in questo scenario, la probabile riduzione della mobilità del lavoro e della diffusione delle tecnologie fra paesi”.

Quanto alle conseguenze economiche della slowbalisation, insomma, non dovremmo avere molti dubbi: crescita più lenta e prezzi più veloci. Forse dovremmo smetterla di farci abbindolare da parolieri in cerca di facili consensi o sedicenti esperti da talk show che predicano la decrescita felice. Dicono che non ci sia felicità nella crescita economica, perché è diseguale, alienante, eccetera eccetera. Ma pensare di trovarla nella decrescita sarebbe comico, se non fosse potenzialmente tragico.

Perciò merita di essere riportata la conclusione dell’allocuzione di Signorini, che non ha bisogno di commenti: “La ricostruzione avviata nel secondo dopoguerra trovò il suo fondamento e principale fattore di stimolo nella cooperazione internazionale. Nascevano in quegli anni il Fondo monetario internazionale, la Banca mondiale e le Nazioni Unite; si apriva una fase di progressiva apertura e di crescente prosperità destinata a durare più di 60 anni. Voglia il cielo che l’umanità abbia imparato questa positiva lezione”. E speriamo soprattutto che lo vogliamo noi.