Categoria: Annali

Cartolina: La Brexit dalla Cina

Dovremmo imparare a temere le conseguenze non intenzionali assai più delle decisioni che ad esse conducono, che almeno hanno il pregio di essere immediatamente comprensibili al contrario di quanto accade per le prime. E’ facile capire le scelte dell’amministrazione americana sul commercio internazionale, e segnatamente la sua politica ostile contro la Cina. Assai più difficile valutarne appieno le conseguenze. Non tanto sul commercio, ma sulle relazioni che tengono avvinghiati gli uni agli altri i paesi nel mondo globalizzato. Trump vuole strozzare il commercio cinese, a voler semplificare, e così ridimensionare le pretese del gigante asiatico, ma rischia di far mancare l’ossigeno alle banche inglesi (per tacere di quelle americane), che ai cinesi hanno prestato tanti soldi, già stressate dalla Brexit europea. Solo che la Brexit dalla Cina costerà molto più cara.

Il dilemma dell’Eurasia fra il mare e la terra

Arrivati a questo punto della nostra illustrazione è necessario proporre un breve riepilogo che ci consenta di mettere a fuoco le prime evidenze dell’analisi che abbiamo condotto sulla struttura dei commerci che attraversano il territorio eurasiatico intenso come somma di tre regioni del continente: il blocco dell’Ue, il blocco dell’Uee a guida russa con dentro alcuni paesi dell’Asia centrale e la Cina. E’ una visione semplificata, perché non tiene conto dello zoccolo dell’Eurasia, ossia il vasto mondo che ruota intorno alla penisola arabica e quello che dalla Turchia arriva fino all’India e all’ex Indocina. E tuttavia è già sufficientemente informativa. Ci consente di capire, ad esempio, la ragione per la quale il mare sia la modalità di trasporto più diffusa anche se esistono chiare tendenze che fanno propendere per uno sviluppo crescente dei corridoi terrestri, fra i quali bisogna necessariamente includere anche gli oleodotti. L’Eurasia potrà svilupparsi solo se svilupperà i suoi collegamenti interni, e questo spiega perché la Cina abbia di fatto formulato un’Opa sulle infrastrutture del continente con la sua Bealt and road initiative che così tanta diffidenze ha acceso nei paesi Ue. Il dilemma fra mare e terra segnerà il futuro economico del continente assai più di quanto non faccia adesso. E questo non vale solo per la scelta delle modalità di trasporto. Scegliere fra mare e terra è anche una metafora fra una civiltà che sceglie di confrontarsi con altre cultura – pensate ai fenici che hanno inventato un alfabeto per poter commerciare – e una civiltà che preferisce la prossimità e la stanzialità.

Se consideriamo le nostre tre aree (Ue, Uee e Cina) le informazioni fin qui raccolte ci dicono alcune cose. La prima, assai rilevante per la comprensione delle modalità di trasporto, è che Ue e Cina condividono l’utilità di una rete terrestre più sviluppata, visto che le merci che si scambiano, che oggi per oltre il 90% viaggiano via mare, sono in larga parte stipate in container che possono viaggiare su gomma, ferro e aereo, oltre che in cargo sui battelli. La seconda è che, al contrario, l’Uee non ha un interesse diretto a investire su modalità di trasporto terrestri, tranne che sugli oleodotti (se vogliamo considerarli tali), per la semplice ragione che l’80-90% dei beni che esporta nell’Ue e il 65% di quelli che esporta in Cina sono beni energetici, quindi petrolio e gas, che non possono viaggiare nei container. Ciò significa che Ue e Cina possono trovare partnership con i paesi Uee nella costruzione di gasdotti e oleodotti, ma è molto più difficile che partecipino a progetti di sviluppo di altre modalità di trasporto terrestri.

La terza evidenza che dobbiamo osservare è che il commercio fra Ue e Uee è ancora una quota importante degli scambi delle tre regioni, ma quello fra Ue e Cina è in crescita e sta generando un aumento del traffico ferroviario. Un’altra osservazione strategicamente rilevante è che sia il commercio fra Ue e Cina, sia quello fra Uee e Ue trova nella Germania il terminal più importante. La Germania è il cuore commerciale dell’Eurasia e quindi il paese che ha un interesse strategico maggiore affinché i commerci, che rappresentano circa la metà del suo pil, si sviluppino. Al tempo stesso la Cina, che è partner eccedentario dell’Ue, è l’alleato naturale della Germania in questo processo di sviluppo del commercio regionale. Questi due paesi insieme hanno risorse economiche più che sufficienti per incrementare le maglie della rete eurasiatica ma non è ancora chiaro se alla potenza economica corrisponda una eguale capacità politica. Quest’ultima dovrebbe innanzitutto misurarsi con le difficoltà di fronte alle quali si trovano i trasporti terrestri, e in particolare quelli ferroviari, che sono di natura burocratica e regolamentare. Ma prima ancora dovrebbe decidere di affrontarle, queste complicazioni. E questo richiede visione e una chiara scelta a favore dell’apertura reciproca al posto della diffidenza che ancora abita fra le nazioni. La storia ci insegna che sono i mercanti e non i politici ad aprire le frontiere. E oggi il clima non potrebbe essere peggiori, per i nuovi carovanieri dell’Eurasia.

(5/segue)

Puntata precedente: Il cuore degli scambi dell’Eurasia: il commercio fra Ue e Uee

Puntata successiva: I vincoli che bloccano il trasporto ferroviario nell’Eurasia

Dieci anni di crisi sono serviti solo a aumentare i debiti

Dieci anni sono passati da quel drammatico 2008 che segnò la fine di un’epoca e proiettò sul mondo l’ombra inquietante di una seconda Grande Depressione peggiore persino della prima. Abbiamo avuto in cambio una Grande Crisi Finanziaria (GCF), come ci ricorda la Banca dei regolamenti internazionali di Basilea nella sua ultima relazione annuale. E dobbiamo pure farcela piacere, consolandoci con l’idea che avremmo potuto uscirne assai più malconci, e senza badare al conto, che è stato salatissimo. Già. Perché l’esito più eclatante delle GCF, nata e cresciuta e poi esplosa a causa del livello elevato dei debiti (privati), è che il debito, dieci anni dopo, è aumentato.

L’aggregato del debito complessivo nel 2007, pari al 179% del pil, è diventato il 217% a fine 2017, ma è soprattutto l’assortimento che fa la differenza. Le economie avanzate ormai sfiorano il 270% complessivo, ma sono soprattutto le economie emergenti che hanno visto crescere i propri debiti dal 113 al 176% del pil (+55%), grazie soprattutto al settore corporate e alle famiglie. Al contrario, l’aumento più visibile nei paesi avanzati l’ha dovuto sopportare il settore pubblico, che ha dovuto farsi carico di costosissimi salvataggi. Gli stati e le loro banche centrali hanno dovuto agire insieme, al prezzo di notevoli aumenti delle rispettive obbligazioni, la normalizzazione dell’economia addormentando i torbidi della crisi con grandi elargizioni. “Le banche centrali hanno dovuto ampiamente farsi carico da sole del peso della ripresa, dato che le altre politiche, non da ultime quelle strutturali dal lato dell’offerta, non hanno saputo raccogliere il testimone”, nota con una punta di malinconia la Bri, sottolineando come tale intervento, che ha dilatato mostruosamente i bilanci delle BC, è stato al tempo stesso “uno dei fattori che hanno portato all’espansione smisurata dei bilanci del settore pubblico e privato e all’aumento dei livelli di debito, che caratterizzano il cammino che ci troviamo ora di fronte”.

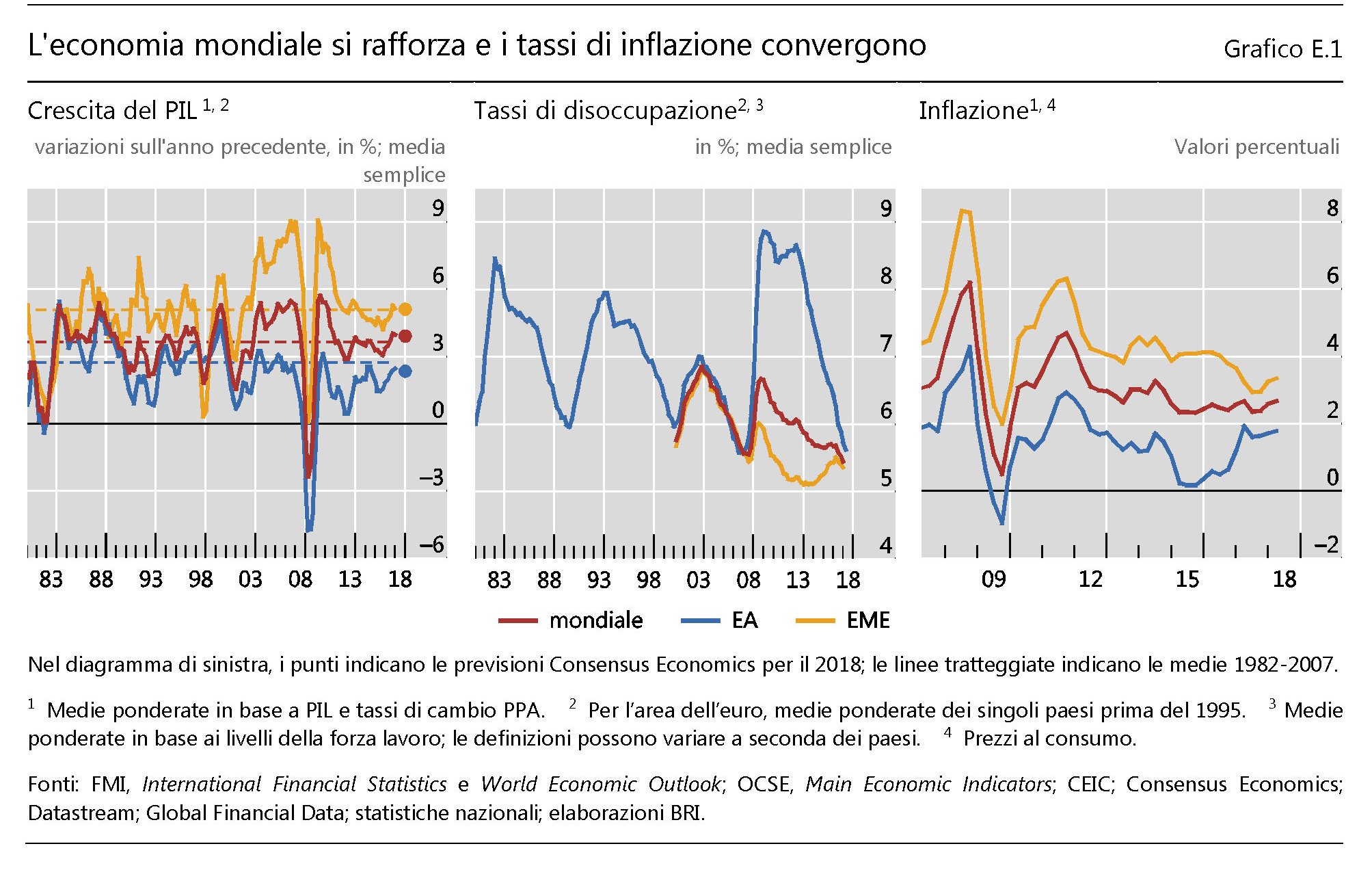

Dieci anni e molti debiti dopo è opportuno tirare le somme per capire dove si trovi l’economia e soprattutto cosa dobbiamo aspettarci. La situazione attuale è ben rappresentata da questo grafico.

In sostanza l’economia sta marciando bene. I tassi di crescita si sono allineati alle media di lungo periodo,la disoccupazione diminuisce e l’inflazione, grande preoccupazione dei policy maker, dà segnali di risveglio. Da qui il commento della Bri che invita ad “approfittare delle condizioni favorevoli per mettere in atto una combinazione di politiche più equilibrate volte a sostenere un’espansione sostenibile”, nella consapevolezza che “il sentiero che ci troviamo di fronte è stretto”.

E questo è uno dei problemi più rilevanti. Gli spazi di intervento, anche a causa del notevole aumento dei debiti, si sono drasticamente ridotti, sia a livello fiscale che monetario. L’espansione ancora in corso, alquanto inusuale per alcune caratteristiche – emergono i limiti di capacità produttiva, senza che vi siano segnali chiari di un rischio di inflazione – non può celare una notevole quantità di rischi annidati dietro l’ottimismo delle previsioni. Nell’ultimo anno il dollaro si p svalutato, ad esempio, e ciò ha favorito la crescita dell’indebitamento in dollari dei paesi emergenti. Ma adesso l’aria sta cambiando nel mercato valutario e questo non sarà scevro di conseguenze per questi paesi. “I rischi sono sostanziali – scrive la Bri – nei paesi con vulnerabilità finanziarie si sono accumulati con le loro usuali gradualità e persistenza”. Nulla è davvero cambiato, insomma, stiamo proseguendo un ciclo che somiglia pericolosamente a quello precedente che è iniziato con il calo a lungo termine dei tassi di interesse. Non sono solo gli ultimi dieci anni, quindi, ma molti di più quelli che dobbiamo osservare per comprendere gli esiti della GCF.

Fra questi esiti c’è anche quello che mostra come in molti paesi non toccati dalla crisi si osservano squilibri crescenti, che si manifestano con un notevole aumento del credito al settore privato associato molte volte all’incremento dei prezzi degli immobili. Non certo una novità. Fra questi paesi c’è la Cina, dove il governo ha adottato delle misure di contenimento. A livello globale invece a mitigare i rischi c’è la circostanza che il settore bancario appare più robusto, grazie alle riforme messe in piedi in questo decennio, da Basilea 3 alla crescente adozione di misure macroprudenziali. Rimane il punto dolente: “I fattori finanziari sembrano essere destinati ad avere un ruolo di rilievo, sia come determinanti che come meccanismi amplificatori”. Il ruolo dei flussi finanziari negli andamenti del ciclo economico “si è rafforzato in modo sostanziale dall’inizio degli anni ottanta, quando si è generalizzata la liberalizzazione finanziaria”. Dopo la crisi il peso degli intermediari non bancari, come le società di gestione patrimoniale e gli investitori istituzionali, “è aumentato notevolmente e probabilmente influenzerà le dinamiche di tutti gli episodi futuri di tensioni finanziarie, in modi sia noti sia inaspettati”.

Ma più che il futuro, dovrebbe preoccuparci il presente. L’andazzo protezionistico voluto dalla politica sta già producendo danni agli scambi internazionali e, ancor più profondamente, al meccanismo della fiducia: “Vi sono riscontri che indicano che

l’aumento dell’incertezza associato al discorso protezionistico e alle relative prime

misure intraprese ha già frenato gli investimenti. Inoltre, se dovesse continuare la

recente inversione di tendenza del deprezzamento del dollaro USA, le negoziazioni

commerciali si complicherebbero”. Già in aprile si sono visti gli effetti nefasti dell’apprezzamento de dollaro su due paesi fragili, perché molto indebitati in dollari, come la Turchia e l’Argentina. Ma in generale “un nuovo aumento del debito mondiale sarebbe particolarmente preoccupante”, sottolinea ancora, pur nella conspevolezza che sarà molto difficile evitare che succeda.

C’è da dubitare che i governi abbiano la forza politica, in un momento in cui emergono i vari populismi che vanno nella direzione opposta, si mitigare la crescita delle proprie obbligazioni e tantomeno il settore privato, che si è abituato a convivere da un decennio con tassi molto bassi che hanno favorito una allocazione poco efficiente delle risorse. La trappola del debito, tanto temuta dalla Bri, è la culla confortevole delle nostra abitudini. Per questo è così difficile evitarla. Le politiche monetarie espansive, spiega la Bri, sia fiscali che monetarie, “si basano entrambe in larga misura sul prelevare domanda dal futuro. E quando il futuro diventa presente, ovviamente c’è un prezzo da pagare”. Ma siamo diventati bravissimi a rimandare.

Più che la Brexit, l’Uk dovrebbe temere il contagio dalla Cina

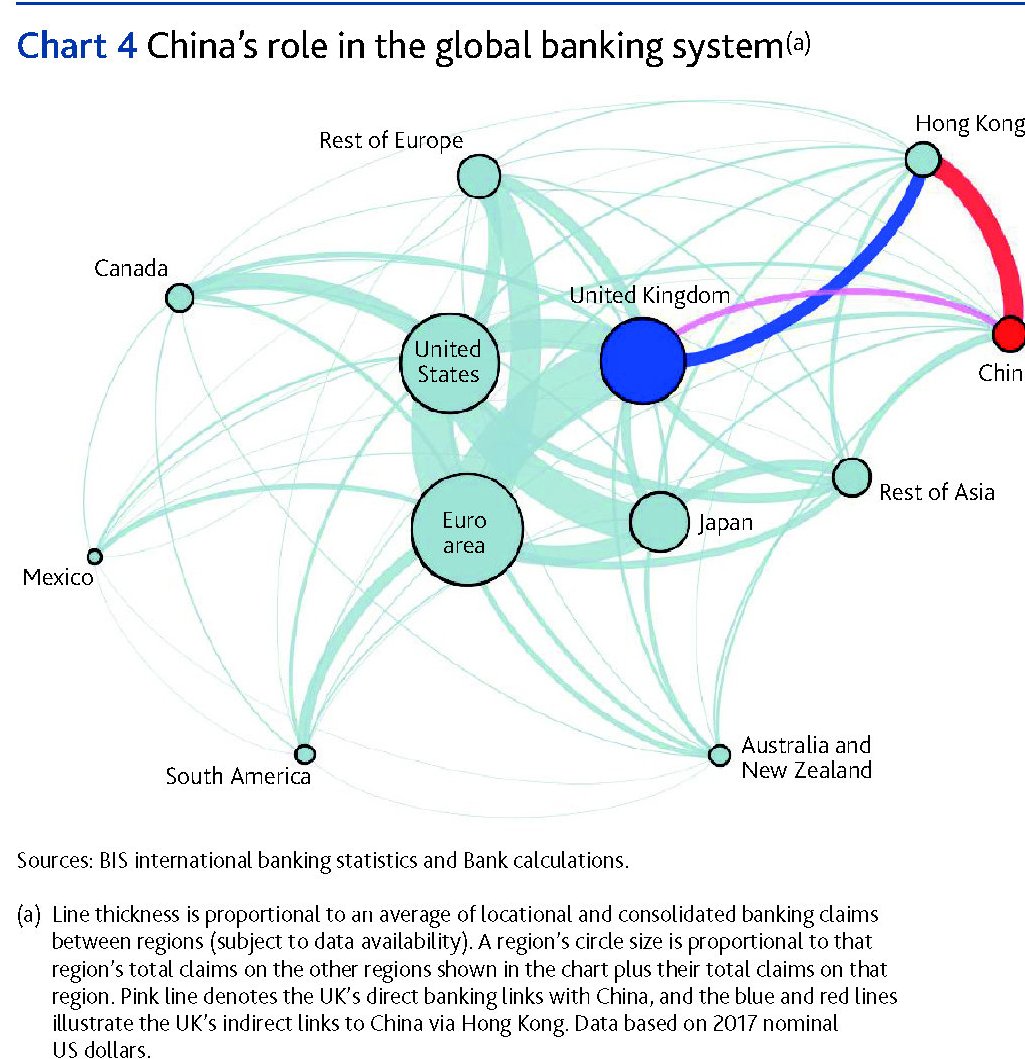

Chi teme gli esiti della Brexit sull’economia britannica, si stupirà osservando quanto potrebbe nuocere a Londra uno slump di quella cinese, peraltro ormai quotidianamente bersagliata da Trump, che con ogni probabilità neanche sospetta che rischia di danneggiare l’UK con le sue politiche anti cinesi. I pericoli di contagio che l’economia britannica può subire da quella cinese sono bene illustrati nell’ultimo bollettino trimestrale della Bank of England dove si osserva che la Cina è stata protagonista di un boom creditizio che si è connotato per essere uno dei “più ampi e duraturi mai osservati”. L’ampliarsi del ciclo finanziario cinese non poteva essere senza conseguenze per un paese come l’UK che sulla finanza ha costruito la sua fortuna. Esistono anche canali commerciali, ovviamente. Ma i legami diretti della Cina con l’UK sono di piccola dimensione – solo il 4% dell’export UK va in Cina – e quelli indiretti, mediati dall’eurozona, sono importanti ma tutto sommato gestibili. E’ sul versante finanziario che il collegamento fra Cina e UK, per il tramite di Hong Kong, che rende molto concreto il rischio di contagio. Ecco perché un hard landing cinese rischia di danneggiare sostanzialmente l’Uk.

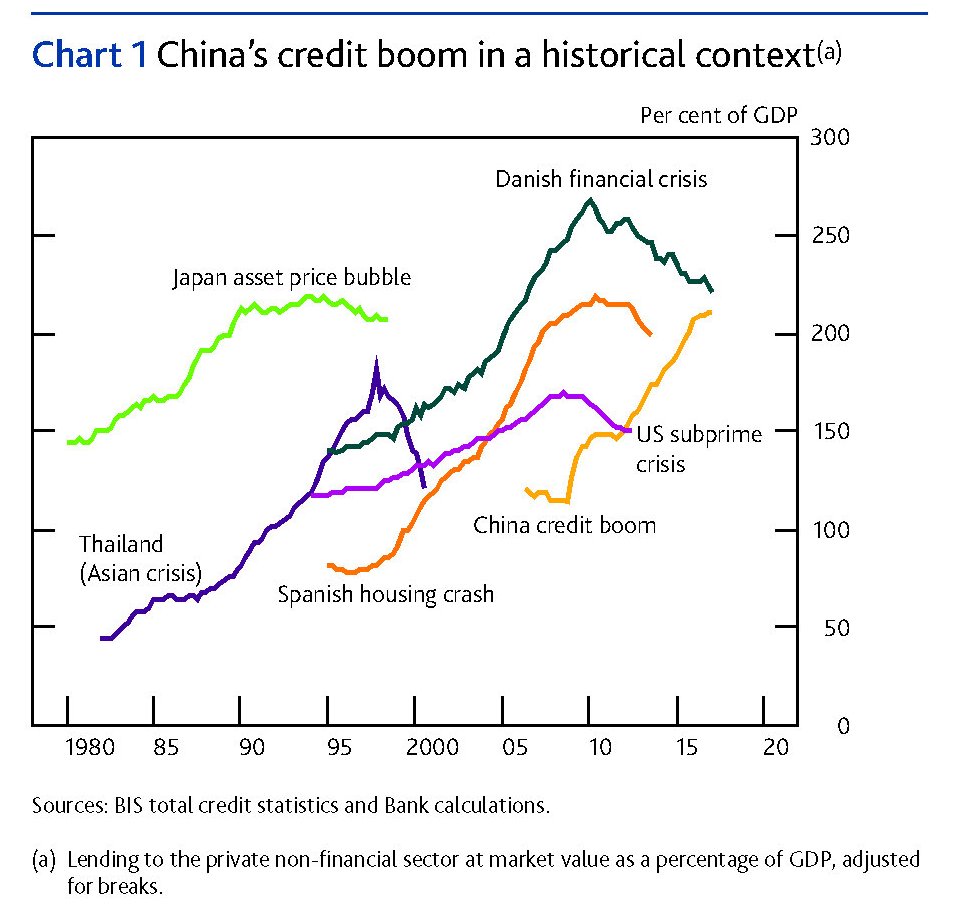

Sarebbe strano il contrario. Un’economia come quella cinese, che ormai rappresenta il 15% del pil mondiale (era appena il 2% nel 1990) non può sgonfiarsi troppo senza fare grossi danni ai suoi partner. Questa crescita è stata alimentata da un boom creditizio notevolissimo, come si può osservare su questo grafico che paragona i prestiti al settore privato sul pil cinese con altri episodi simili finiti poi malissimo.

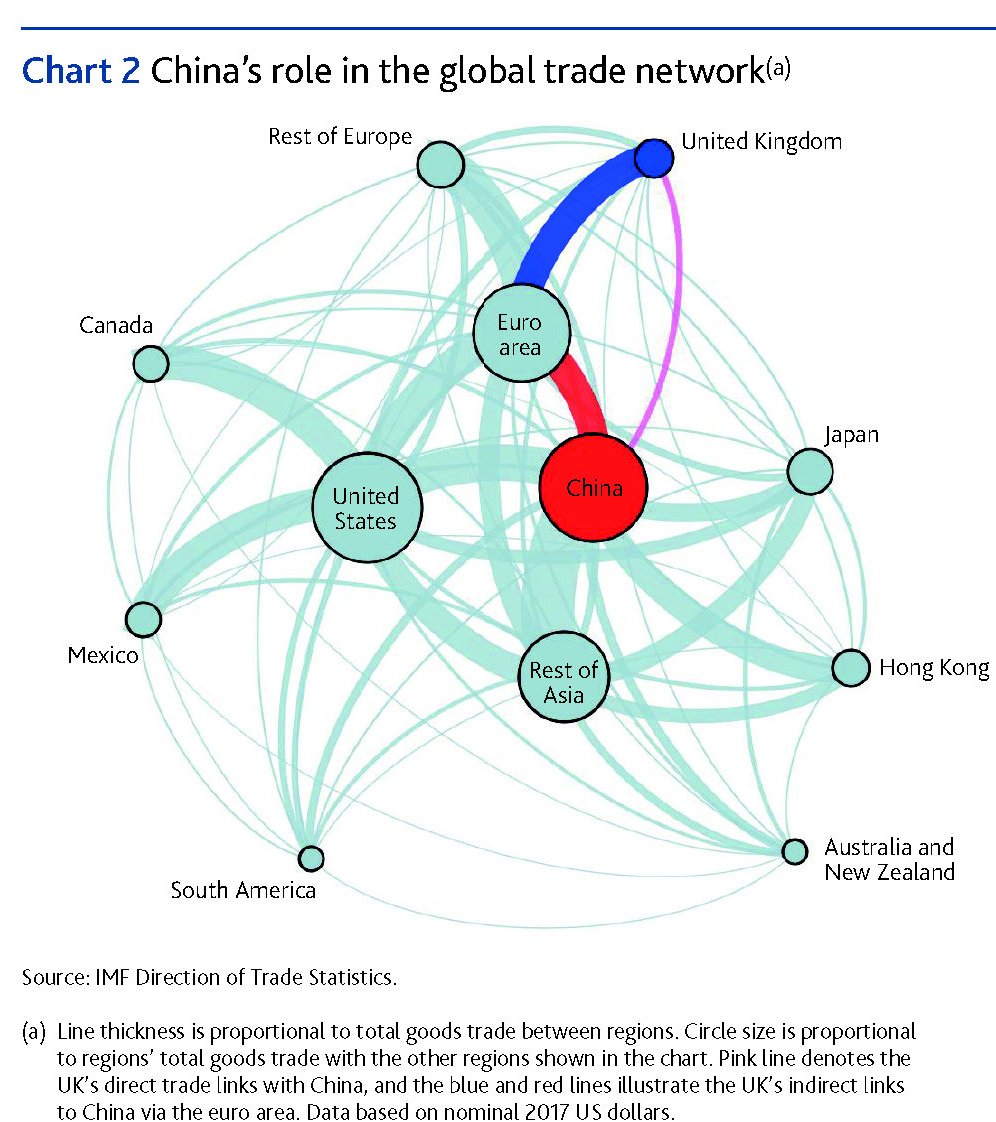

Una crescita che secondo la BoE ha condotto alla formazione di tre caratteristiche dell’economia cinese assai peculiari: un sistema finanziario alquanto “complesso e opaco”, un notevole dipendenza dal settore edilizio e un rischio di fughe di capitale in tempo di stress. Da qui i timori, mai del tutto dissipati, di uno sgonfiamento improvviso dell’economia cinese, che si sono acuiti dopo l’aumento delle tensioni con gli Usa. A tal proposito è molto utile osservare quest’altro grafico che fotografa lo stato dell’interconnessione commerciale fra la Cina e il resto del mondo.

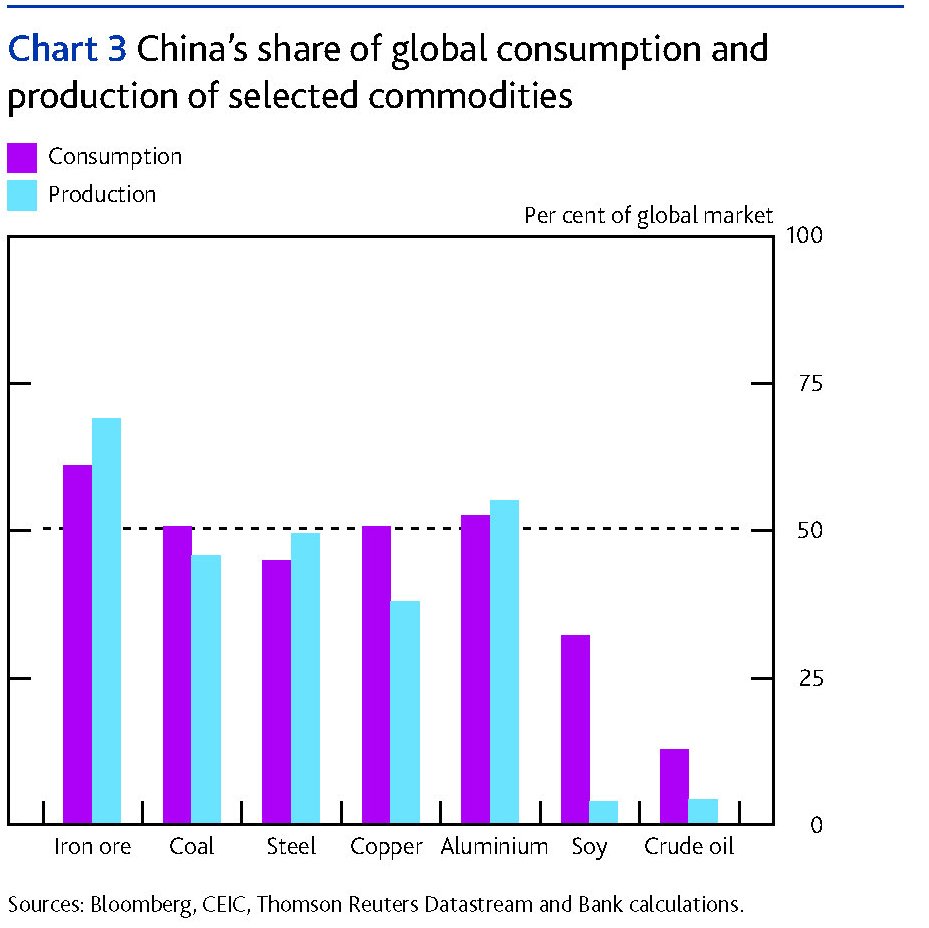

Soprattutto è opportuno ricordare che la Cina è uno straordinario consumatori di materie prime, al punto che ormai Pechino sta lavorando sempre più seriamente per avere una crescente visibilità, e quindi potere di influenza, in questi mercati. Si pensi al petroyuan.

A fronte di questa importanza rilevante nella cosiddetta economia reale, la Cina ha ancora un peso specifico ridotto nel sistema finanziario globale. “La quota cinese di partecipazione alle attività e passività globali sull’estero rimane bassa, al 5% e al 3%, rispettivamente. – riporta la BoE. In confronto, la quota USA è molto più alta, rispettivamente del 18% e del 23%”. Quest’altra peculiarità viene confermata se guardiamo anche il grafico dei collegamenti bancari della Cina col resto del mondo, assai meno significativi di quelli commerciali.

Ed è qui che viene fuori che la Cina partecipa al sistema bancario globale in buona parte indirettamente tramite Hong Kong. Ma soprattutto emerge che le banche inglesi sono collegate sia direttamente che indirettamente a quelle cinesi con una esposizione rilevante.

In sostanza l’UK ha un’esposizione superiore a quella congiunta di Usa, Giappone, Eurozona e Corea del Sud, malgrado la sua economia sia appena un quindicesimo di quella rappresentata dalla somma di questi paesi. Questo spiega bene perché la BoE monitori con tanta attenzione lo stato di salute della Cina. Questi legami contribuiscono a spiegare perché uno calo del pil cinese del 10% costerebbe ai britannici a 1,3-1,4% di pil minimo, visto che i meccanismi di amplificazione collegati al canale finanziario possono arrivare a raddoppiare questa perdita di prodotto. Altro che Brexit. Forse più che negoziare con l’Ue la May dovrebbe fare due chiacchiere con Trump.

L’assedio cinese al mercato internazionale delle commodity

La lunga e paziente opera cinese di costruzione di un ruolo da leader nel mondo si basa su un semplice dato di fatto: la dimensione della sua economia. La Cina è un paese enorme, popolato da una moltitudine di persone che esprime una quota crescente dei consumi globali. E se pure è ancora poco più di una speranza quella che vede i consumatori cinesi – e magari anche quelli indiani – compensare con i propri appetiti l’astenia delle popolazioni occidentali, ormai anziane e demotivate, una cosa sta già accadendo: i cinesi sono diventati grandi protagonisti nel consumo di materie prime e ciò è una ragione più che sufficiente per spiegare perché, ormai da anni, sia partito in perfetto stile cinese, quindi senza troppo clamore, un notevole attivismo dei cinesi sui mercati delle commodity, uno dei bastioni meglio difesi della finanza occidentale.

Il momento saliente di questa ennesima sfida cinese alle consuetudini finanziarie globali è arrivato lo scorso 26 marzo, quando è stato lanciato a Shanghai il future in yuan sul petrolio che sta già conquistando i suoi primi record. Ma il petroyuan è solo la punta di un iceberg nascosto nel variopinto mondo della finanza cinese, dove le borse delle commodity stanno letteralmente esplodendo sotto la pressione di una domanda crescente, alimentata dalla voracità dell’economia nazionale, e insieme da una vocazione altrettanto florida di pattuglie di speculatori, spesso investitori retail, attratti dalle possibilità di investimento sugli strumenti derivati che queste borse offrono agli investitori nazionali. La passione cinese per i future è di lunga data. Nel 1990 fu aperta la borsa di Zhengzhou, nel 1993 quella di Dalian, e nel 1999 arrivò la borsa di Shanghai. Più tardi, nel 2006, aprì anche la China Futures Exchange, che però tratta derivati di tipo finanziario (azioni, tassi di interessi e valute). E si calcola che nel 2017 il totale dei contratti scambiati abbia superato i 25 trilioni di valore, più del doppio del pil cinese.

Le statistiche raccontano della passione tutta cinese per le scommesse su qualunque tipo di future: da quello sul petrolio a quello sulle mele. Ma la vera novità è che adesso, pure se con molta prudenza, le autorità stanno iniziando ad aprire le borse cinesi sulle materie prime anche agli investitori esteri. Lo scopo è evidente: da una parte aumentare la liquidità di questi mercati, e perciò stabilizzarli. Quindi favorire indirettamente l’internazionalizzazione delle yuan, ancora molto limitata. In sostanza le commodity sono un ottimo pretesto per le prove generali di internazionalizzazione della moneta cinese, nell’attesa che Pechino si decida a rendere la valuta convertibile, e insieme aumentare il potere d’influenza cinese in un mercato dove i prezzi (in dollari) vengono decisi lontano dalla Cina.

Anche qui, il petroyuan è stato lo strumento per presentare in grande stile questa nuova tendenza. Ma non è l’unico caso. Le autorità, consapevoli della forza relativa che la domanda cinese di materie prime esprime sui mercato internazionali, hanno lanciato future su acciaio e minerale di ferro che ormai sono comunemente utilizzati come indicatori per monitorare il sentiment del mercato cinese dell’acciaio e stanno assumendo un’influenza crescente sui mercati fisici. La qualcosa è del tutto ovvia se uno considera che la Cina importa più di un miliardo di tonnellate (metric tons, mt) di minerale di ferro e produce la metà dell’acciaio mondiale. Il future sui Rebar, le sbarre di acciaio che si utilizzano nell’industria delle costruzioni, sono stati lanciati nel 2009 nello Shanghai futures exchange (SHFE), lo stesso del petroyuan e ormai è diventato il future sui metalli più attivamente scambiato al mondo, con lotti di appena 10 mt che consentono anche a piccoli partecipanti di “giocare” sul mercato. Ciò ha provocato che accanto a grandi compagnie che commerciano acciaio e grandi case di investimento che si limitano a scommetterci sopra, la passione per il future è condivisa anche da centinaia di migliaia di piccoli investitori, più o meno ricchi, che scommettono sul rebar esattamente come fanno dal marzo scorso per il petroyuan. Gli osservatori infatti si sono accorti che il grosso delle contrattazione si concentra nelle ore notturne – orario di Pechino – quando migliaia di piccoli investitori si collegano con i loro terminali alla borsa di Shanghai e iniziano a giocare. Una tendenza che si è conclamata dopo il crollo dei mercati borsistici del 2015 e che ormai sembra far parte del costume cinese, pure se il mercato delle commodity rimane uno dei più difficili da manovrare a fini speculativi, legato com’è alla stagionalità e ai capricci degli annunci politici. Questa estrema volatilità, che offre anche succulente occasioni per speculare, si è vista all’opera più volte.

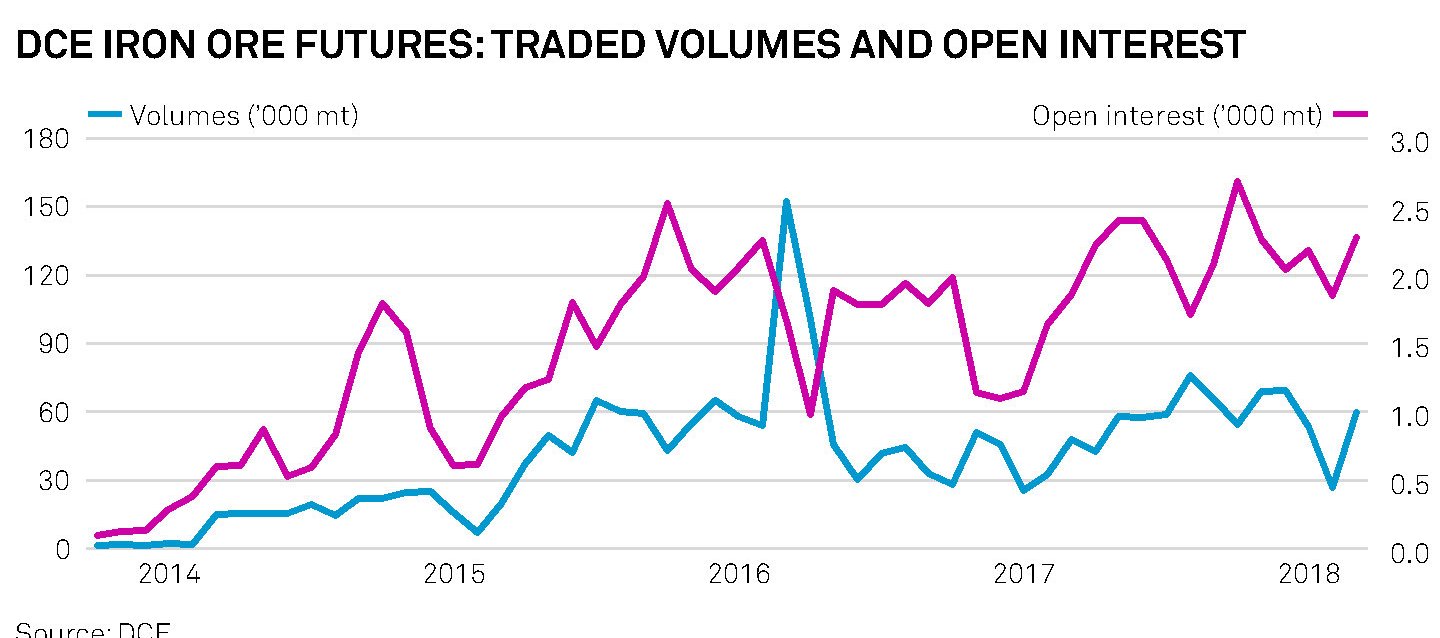

Un altro strumento finanziario che ormai appartiene alla consuetudine cinese è il future sui materiali ferrosi (iron ore) lanciato dal Dalian commodity exchange (DCE) nell’ottobre del 2013. E un altro grande successo cinese per adesso noto solo agli specialisti.

In sostanza il future sui metalli ferrosi è il più scambiato dopo quello sui rebar e contribuisce sostanzialmente alla formazione dei prezzi internazionali di questa commodity. Secondo alcune stime di Platts gli investitori domestici scambiano mensilmente derivati oltre 2,7 miliardi di mt. Adesso il DCE, dal maggio scorso, ha aperto il suo mercato dei derivati sui minerali di ferro anche agli investitori stranieri e anche se il future viene scambiato e regolato in yuan, gli investitori potranno anche partecipare depositando valuta statunitense. Un espediente per attrarre quote crescenti di investitori esteri. Questi ultimi sono ancora ai margini del DCE mentre sono pienamente attivi nelle borse internazionali di commodity a Singapore, dove l’influenza cinese è comunque rilevante. Proprio a Singapore infatti opera un’altra borsa, l’Asia Pacific exchange (APEX) che commercia in derivati, la terza per dimensione e con notevoli capitali cinesi alle spalle, e che di recente ha lanciato un future sull’olio di palma denominato in dollari per far concorrenza ai contratti denominati in ringgit, la valuta malese, che per il momento predomina in queste contrattazioni. “Stiamo cercando di far arrivare gli investitori internazionali nel mercato cinese”, ha dichiarato ai reporter il Chief Executive dell’APEX, Eugene Zhu, che prima di sbarcare a Singapore dirigeva il DCE. Per la cronaca, fra i principali azionisti di APEX ci sono il conglomerato cinese CEFC China Energy, il Xinhu Group, una grossa entità cinese che commercia in futures, e altri fondi di investimento internazionali. SUlle ragione di tale decisione vale quanto abbiamo visto per il petrolio, il ferro e l’acciaio: il principio della domanda cinese. La Cina infatti è il secondo compratore al mondo di olio di palma, che rappresenta il 70% delle sue importazioni di olio commestibile. Adesso l’APEX starebbe pensando di introdurre contratti denominati in yuan e guarda anche ad altre commodity come la gomma e la soia.

Il mantra che le autorità cinese ripetono e Zhu non fa eccezione – è che i progetti cinesi sulle commodity non hanno l’ambizione di sostituirsi ai benchmark tradizionali ma semmai di divenire un loro complemento. E tuttavia è difficile credere che il procedere dell’internazionalizzazione cinese non coincida con quello della sua presenza nei mercati finanziari. La Cina ha già mostrato di voler avere voce in capitolo nella formazione dei prezzi delle materie prime che le interessa importare ed è sempre più difficile sostenere le ragioni per le quali questi prezzi debbano essere formati in mercati lontani dagli interessi cinesi, come quelli europei e statunitensi. “Ho un sogno – ha detto Zhu alla stampa – fare scambi di giorno”. Un chiaro riferimento al fatto che per tradare i future sulla soia, della quale i cinesi sono i più grandi importatori al mondo, gli investitori cinesi devono lavorare seguendo l’ora diurna di Chicago, dove opera il Chicago board of trade, la più grande borsa mondiale di futures sulle commodity dove si stima sia stato scambiato il 34% dei 25 miliardi di contratti future su materie prime scambiati l’anno scorso. Una battuta che è anche un destino. Questo processo sarà graduale e richiederà tempo. Ma d’altronde Xi ha detto l’anno scorso che la Cina sarà una potenza globale nel 2050.

Cartolina: I black out di Bitcoin

Scoprire che per far girare la giostra di bitcoin i cosiddetti minatori hanno impiegato una quantità di energia elettrica che sarebbe bastata ad alimentare la Svizzera sorprenderà molti e lascerà indifferenti moltissimi. In fondo inseguire il mito della ricchezza digitale, per giunta contrabbandata come reazione antisistema al cattivo mondo bancario, al costo di un potenziale disastro ambientale non è così diverso dagli altri modi con i quali gli esagitati amanti della ricchezza provano a cavar denaro dal mondo. Qualcun altro forse ci rimarrà male notando come tutta questa fatica e questa spesa servano appena a compilare un pugno di operazioni al secondo. Ma è una fortuna che sia così. Perché se fossero di più il rischio assai concreto è che all’esaurimento dei terawattora corrisponda anche quello di Internet. La blockchain crescerebbe al punto da strozzare il web. Il black out della rete è persino peggiore di quello elettrico. Perché d’improvviso spariscono anche i bitcoin.

Cronicario: Cala il potere d’acquisto, per fortuna è tutto gratis

Proverbio del 28 giugno Mentre nuoti ricorda i vestiti lasciati sulla riva

Numero del giorno: 12 Quota % italiana fatturato agricolo nell’Ue

Diciamolo a chiare lettere: non c’è di che preoccuparsi. Se appartenete a quella sparuta minoranza che ancora nota con raccapriccio che i soldi gli bastano mai, sappiate che questa brutta esperienza sta per finire. Il calo del potere d’acquisto registrato da Istat, che piano piano sta divorando i vostri risparmi, è solo la fase terminale di un ciclo economico globale dal quale l’Italia, finalmente col portafogli sovrano, uscirà la settimana prossima, o quella dopo ancora, o comunque prossimamente, quando, insieme al decreto Dignità tà tà arriverà il resto del contratto di governo.

Peraltro il fatto che i consumi nazionali crescano infischiandosene dei redditi, che in termini reali calano, è solo l’ennesima prova della lungimiranza del popolo italiano che ha già capito che il futuro non è guadagnare. Il futuro è spendere. E manco i soldi nostri: quelli della Ue, che secondo eminenti governanti dovrebbe pagarci tutto ciò che riteniamo opportuno perché siamo italiani. E se non lo fanno diciamo a tutti che sono cattivi.

Meglio ancora: in futuro non ci sarà neanche bisogno di consumare le nostre misere retribuzioni: sarà tutto gratis. Si comincia con la mezz’ora di internet, ma mica penserete che finirà qua. Cure gratis, vacanze gratis, lavoro gratis, studi gratis, casa gratis. Tutto gratis. Sempre per mezz’ora però.

Ci rivediamo il 9 luglio.

Il cuore degli scambi dell’Eurasia: il commercio fra l’UE e l’UEE

Se il commercio fra Ue e Cina è il motore che negli ultimi anni ha fatto crescere gli scambi all’interno del continente, il cuore del commercio dell’Eurasia rimane ancora quello fra UE e UEE, quindi fra Unione Europea e l’Unione economica eurasiatica nata per iniziativa di Putin anni fa. La prossimità, le consuetudini e i fabbisogni reciproci sono evidentemente più forti delle tensioni politiche che in questi anni tormentati hanno opposto l’UE alla Russia, che dell’EAEU (Eurasian Economic Union) è l’animatrice e l’azionista di riferimento. La Russia d’altronde è da sempre il grande gigante bianco annidato alle spalle dell’Europa, con la quale condivide il continente e, con molte incertezze, anche il destino. Anche la scelta di costituirsi in Unione, la Russia l’ha mutuata dagli europei d’occidente, pure se l’ispiratore è stato il presidente kazako Nazarbayev, che la fece balenare nello spazio effimero del pensiero politico addirittura nel 1994 durante un discorso all’università di Mosca. Ma d’altronde non c’è nulla di strano: anche l’Unione sovietica, nata assai prima dell’Unione europea, era un’unione di stati a vocazione imperiale guidata da Mosca. La storia lascia tracce indelebili sul presente, anche quando ci si sforza di cancellarle.

Il fatto che il commercio fra l’Europa e l’allora Unione sovietica abbia resistito ai torbidi della guerra fredda dovrebbe servire a spiegarci come mai ancora oggi, malgrado le crisi e le sanzioni, l’UE e l’UEE condividano traffici che nel decennio intercorso fra il 2007 e il 2016 si sono collocati stabilmente fra i 550 e i 575 milioni di tonnellate di merci, con un valore assai volatile, fra i 240 e i 460 miliardi di dollari, perché volatili sono i prezzi energetici che animano gran parte di questi scambi. Ma ciò che conta ricordare, in questo gigantesco scambiarsi beni, è che le esportazioni dai paesi dell’UEE verso l’UE superano di parecchio le importazioni: due volte in termini nominali e 20-30 volte in termini di volume fisico. Il volume fisico delle esportazioni UEE verso UE è aumentato del 5-10%, da 510-530 milioni di tonnellate a 557 milioni di tonnellate all’anno negli ultimi dieci anni, mentre i valori nominali sono diminuiti da oltre 300 miliardi di dollari a 155 miliardi nel 2016. A allo stesso tempo le importazioni sono diminuite sia in valori fisici (da 30 a meno di 20 milioni di tonnellate), sia in valori nominali (da 100-150 miliardi a 80 miliardi di dollari). Questo significa almeno due cose: l’UE ha un gran bisogno dei beni energetici dell’UEE, ma quest’ultima ha altrettanto bisogno del mercato UE. Il calo dell’export UE verso l’UEE ci dice invece che per gli esportatori europei questi mercati sono diventati meno strategici. Il calo dei ricavi determinato dal crollo dei prezzi dei beni energetici, uniti alle sanzioni contro la Russia hanno di fatto congelato l’export dell’UE verso i territori vicini, malgrado esistano grandi potenzialità.

Se andiamo a vedere come si articolano questi scambi la visione si precisa. L’80-90% delle esportazioni dell’UEE verso l’UE è rappresentato da beni energetici. Un altro 3-4% è composto da altre materie prime (minerali, legname e prodotti di metallo). Le importazioni invece sono dominate dai prodotti chimici, i macchinari e gli equipaggiamenti e i prodotti agricoli, con ogni categoria che pesa un 15-20% dell’importo totale. Le commodity non superano il 10% del totale. Quindi in sostanza l’UEE importa dall’UE molti prodotti finiti o semilavorati e alcuni beni primari. Da un punto di vista logistico, è importante sapere che una quota fra l’80 e il 90% delle merci che viaggiano fra le due unioni viene originata in Russia, e un altro 10% dal Kazakistan, seguito dalla Bielorussia. Altresì importante è sapere che il principale partner commerciale dell’Unione di Putin è la Germania, che assorbe circa il 20% del volume fisico di export e import, seguita dall’Olanda con il 14%, poi dall’Italia, con il 10% e dalla Polonia. Un altro 5% lo assorbono la Finlandia, la Francia e il Regno Unito.

Le caratteristiche dei beni esportati dall’UEE, in gran parte commodity che non possono essere stipate nei container, spiega anche l’evoluzione logistica dei trasporti commerciali. La percentuale dei container cargo dall’UEE all’UE è insignificante e pesa meno dell’1%. Al contrario i container cargo rappresentano il 20-25% del volume totale delle importazioni dall’UE. In sostanza, la struttura del commercio fra le due regioni è definito dalla tipologia delle merci che si scambiano. L’export dall’UEE, caratterizzato da beni energetici, implica la dominanza del trasporti marittimi (54-57%)o tramite oleodotti e gasdotti (30%). Treni (7-8%) e gomma (2-3%) si dividono il resto. Al contrario, il metodo principale di trasporto per le importazioni dell’UEE dall’UE sono le strade, che assorbono il 60-65% del totale, in aumento rispetto al 55% di dieci anni fa a fronte di un volume stabile di cargo che movimenta 15 milioni di tonnellate. Un altro 25-30% è spedito per mare, mentre il trasporto ferroviario ha perso quota, dimezzandosi dal 16-17% del 2006-08 all’8,5% del 2016. Anche qui la strutture dei beni esportati determina in buona sostanza la scelta della modalità di trasporto. L’UE spedisce macchinari ed equipaggiamenti o prodotti chimici che possono essere facilmente impacchettati. Il calo dei trasporti ferroviari si spiega invece con il cambio della struttura dell’import dei paesi UEE. L’embargo russo sui prodotti agricoli dai paesi UE, normalmente spediti alla Russia tramite ferrovie, e in particolare tramite la Polonia ha condotto al notevole calo registrato.

Quest’analisi sommaria ci dice alcune cose. Il mare e gli oleodotti servono più delle ferrovie per il trasporto di merci dall’UEE all’UE, ma anche, per le ragioni che abbiamo visto, per l’import dell’UEE dall’UE, la gran parte del quale si svolge su strada. Questo spiega perché nel gran discorrere di corridoi di collegamento fra le due regioni, quelli ferroviari rimangono in ombra. Almeno per adesso.

(4/segue)

Puntata precedente: Il motore degli scambi dell’Eurasia: il commercio fra Ue e Cina

Puntata successiva: Il dilemma dell’Eurasia fra mare e terra

Cronicario: Abbiamo svegliato le polizze, il resto può attendere

Proverbio del 27 giugno Le chiacchiere non cuociono il riso

Numero del giorno 0,092 Tasso % in asta del bot semestrale. Era negativo ad aprile

Non so a voi, ma a me questa storia delle polizze dormienti mi ha sempre inquietato. Insomma ci sono persone che (a loro insaputa?) sono intestatarie di polizze assicurative delle quali non traggono alcun frutto. Le polizze dormono, e gli intestatari di più. Figuratevi che gioia le assicurazioni, che intascano e non pagano. Finché non arriva l’Ivass.

Come chi è? Dai, è l’istituto nazionale che vigila sulle assicurazioni che oggi ha presentato il suo rapporto annuale e ha rivelato quella che nel tranquillo dormitorio che è diventato il nostro paese, popolato ormai da persone tramortite dai social, è diventata la notizia del giorno: le polizze dormienti si sono svegliate. Ben 187.493 belle addormentate hanno riaperto gli occhi per la gioia dei fortunati beneficiari che hanno intascato oltre 3,5 miliardi di euro di pagamenti. E ce ne sono almeno altre 3,8 di queste sospette dormiglione che chissà quanto sviluppano in valsente. Sempre perché siamo un paese abitato da poveri.

Se questa è la notizia del giorno, figuratevi le altre. Se togliamo dal mucchio le quotidiane facezie di Dichiarante uno e Dichiarante due, che oggi spaziavano dai migranti al decreto sulla Gig Economy, ribattezzata all’uopo Gigg Economy, di cose concrete ne rimangono poche. C’è il centro studi di Confindustria che vede l’economia in rallentamento quest’anno e il prossimo, che riferito al caso nostro è come dire a un artritico che perderà un ginocchio. Ma soprattutto c’è l’Unione petrolifera che ha riferito un paio di cose che hanno attirato la mia ficcante attenzione. Ecco la prima: la fattura elettronica per i benzinai serve a impedire le frodi sull’Iva, uno dei tanti primati italiani assai prima che Prima l’Italia divenisse uno slogan. Se applicata produrrà incassi all’erario di 150 milioni per i prossimi sei mesi del 2018. Ma siccome saprete che il governo ha già detto che rimanderà l’applicazione della norma al 2019, questi 150 milioni, che magari potevano servire a fornire la mezz’ora di internet gratis a tutti finiscono nell’oblio delle tasse non pagate.

Ma la seconda è ancora meglio. La nostra bolletta petrolifera è prevista in aumento del 20% quest’anno rispetto al 2017, una robetta da quattro miliardi. Nel 2017 era già cresciuta altrettanto rispetto al 2016. Conclusione: due anni fa pagavamo 13,5 miliardi per l’energia, quest’anno 21,5. Poi non vi stupite se il surplus del commercio estero si atrofizza. Non bastassero le mattane di Trump, c’è anche il caropetrolio.

A fronte di tutto ciò, un qualche sotto Dichiarante ha detto che ormai è prossimo il decreto che cambierà l’Italia. Abbiamo cominciato con le polizze e arriveremo anche a svegliare la nostra economia. Faremo un rave coi soldi dello stato. Quindi state sereni. Anzi dormite tranquilli.

A domani.

Il ritorno della guerra fredda nel mercato del petrolio

La settimana scorsa, prima del vertice di Vienna nel quale l’Opec doveva decidere e e quanto aumentare la produzione di greggio, Scott Sheffield, presidente della Pioneer Natural Resources, che gestisce il bacino Permiano texano all’origine delle fortune dello shale oil Usa, ha rivolto un appello ai ministri del cartello per esortarli ad aumentare la produzione al fine di evitare strozzature nelle forniture di greggio. Le sanzioni iraniane che entreranno in vigore a novembre, il collasso della produzione venezuelane e i disordini libici erano ragioni più che sufficienti secondo Sheffield a riportare il greggio a quota 100 dollari in breve tempo. Una prospettiva giudicata disastrosa. “Un petrolio a 100 dollari – ha dichiarato – non aiuterà l’Opec e non aiuterà neanche noi nel Texas occidentale. Colpirà la domanda e farà cadere gli investimenti”.

Il punto saliente di questa affermazione non è tanto quello di natura industriale, che comunque ha la sua importanza, ma il fatto che un produttore americano si rivolga da pari ai suoi concorrenti. E’ la spia più evidente dei cambiamenti sostanziali che sono intervenuti nel mercato petrolifero da quando gli Usa sono diventati grandi produttori e, insieme, esportatori. La rimozione del divieto di export di greggio, deciso dall’amministrazione Obama nel 2015, è stato un evento che ha molto favorito l’industria nazionale, come afferma lo stesso Sheffield, dandole una vocazione internazionale. Gli Usa, secondo i dati forniti da Platts, hanno esportato circa due milioni di barili in media, nelle ultime settimane, a fronte dei 775 mila barili di un anno fa. Un’evoluzione che ha determinato la crescente interdipendenza fra i produttori Usa e i consumatori cinesi che abbiamo già osservato e che adesso rischia di essere messo in crisi a causa delle scelte dell’amministrazione Usa.

I dazi di Trump, infatti, intervengono in uno scenario che si stava consolidando ormai da diversi anni e la risposta cinese, che prevede un dazio del 25% sull’import di beni energetici dagli Usa, ha un effetto potenzialmente destabilizzante. Da un punto di vista squisitamente quantitativo, i dazi sembrano più una minaccia per gli Usa, che esportano il 15% circa della loro produzione in Cina, piuttosto che per i cinesi, per i quali il petrolio Usa pesa circa il 3,5% delle loro importazioni. Ma la questione dirimente è altrove. Come opportunamente osservato da Kenneth Medlock, senior director alla Rice University’s Baker Institute Center for Energy Studies, in una dichiarazione pubblicata da Platts, “L’attuale retorica mercantilista è dannosa per la crescita economica e può provocare ramificazioni geopolitiche a lungo termine, stabilendo relazioni commerciali diverse da quelle attuali”. Il punto è tutto qua. La Cina dovrà sostituire i barili acquistati dagli Usa e non sarà problematico, viste l’orientamento espansivo confermato dalle ultime decisioni dell’Opec plus, ossia il cartello dei produttori tradizionali con l’aggiunta della Russia. Ma ciò non potrà che avere conseguenze sul mercato petrolifero del futuro. La Cina potrebbe sostituire il light crude Usa, che finirebbe fuori mercato una volta applicato al prezzo del WTI il costo del dazio, con maggiori acquisti dall’Africa occidentale, in particolare dalla Nigeria, o dal Nord Europa, ma gli Usa dovranno trovare compratori per il loro greggio. Potrebbero essere il Canada o l’Europa occidentale, se non fosse che anche con questi paesi l’amministrazione Trump ha aperto contenziosi commerciali. Questo scenario riporta indietro le lancette della storia in una sorta di riedizione fuori tempo massimo delle dinamiche della guerra fredda. La Cina tornerebbe nell’alveo delle sue relazioni commerciali tradizionali centrate su Russia, Arabia Saudita, Africa e magari l’Iran, visto che il paese è finito anch’egli nel mirino statunitense con la conseguenza che diventerà sempre più difficile vendere il suo petrolio, ed è già un grande esportatore di greggio in Cina.

Questa sorta di guerra fredda del petrolio non farebbe bene a nessuno, e tantomeno ai produttori, con quelli Usa in testa. “L’industria è molto preoccupata”, ha detto a Platts Joe McMonigle, analista di Hedgeye Capital. E non solo per le tariffe cinesi ma “per le politiche commerciali in generale”. Raffreddare il commercio significa congelare la produzione e di conseguenza il consumo di energia. E non solo di petrolio. I dazi cinesi minacciano anche l’import di carbone dagli Usa, che è più rilevante di quello di petrolio, e potrebbero minacciare anche il gas naturale liquefatto.

Si tratta di produzioni che non sono soltanto strategiche per l’economia Usa, ma anche per la politica Usa. L’idea che la Cina avrebbe continuato a comprare petrolio e carbone Usa se non fosse stato per i dazi di Trump rischia di essere molto più insidiosa per la popolarità del presidente assai più di un deficit commerciale che si trascina da decenni. E forse i cinesi puntano su questo.

(2/fine)

Puntata precedente: L’industria Usa dello shale paga il costo dei dazi di Trump