Pochi, anzi pochissimi, vorranno sentir parlare di trappola del debito in un momento in cui il mondo, con voci autorevolissime ad auspicarlo, si prepara a farne persino di più di quanto ne abbia cumulato sinora. Ancor meno di pochissimi avranno la pazienza di ragionare sugli effetti che questa corsa a far debiti provocherà in futuro perché – dice la vulgata – la casa brucia e serve liquidità per spegnere l’incendio. Il che è comprensibile, ma forse il momento topico meriterebbe più di un semplice strillare.

Il punto di sostanza, onnubilato dalla tragedia delle circostanze sanitarie, è che i governi stanno cavalcando con impeto un desiderio profondo che essi stessi hanno evocato con il loro promettere mari e monti nella lunga estate che, con molti acquazzoni, sembra abbia preparato l’inverno del nostro attuale scontento.

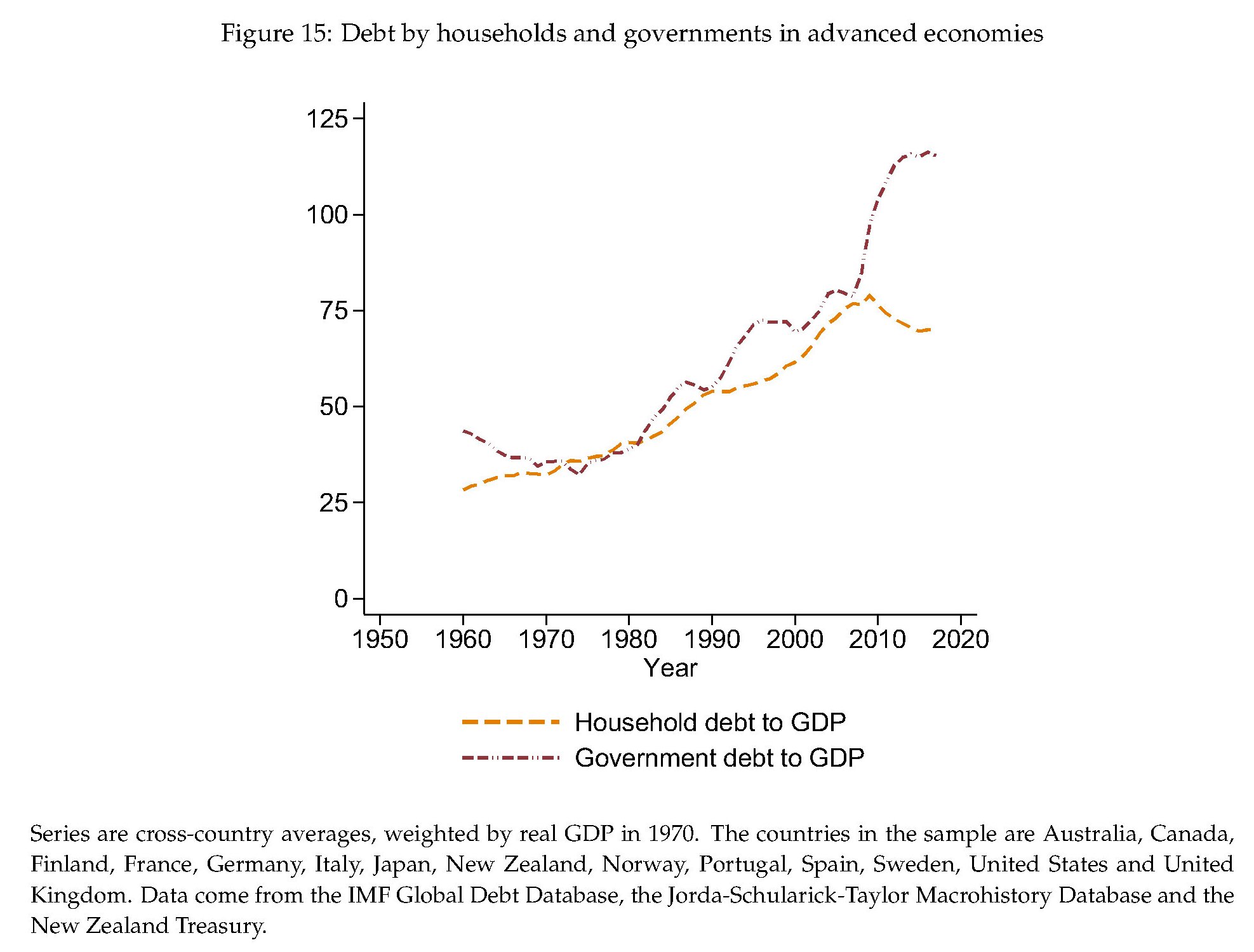

Fuor di metafora: sono decenni che accumuliamo debiti – e quindi nutriamo un pletora di creditori – spiegando che queste obbligazioni finanziarie erano necessità dettate da circostanze superiori. Oggi il Covid, ieri un’altra. E così, senza saperlo, abbiamo costruito la trappola perfetta attraverso la quale nutriamo la nostra ossessione: la trappola del debito che adesso, sempre più minacciosa, si stringe sul nostro capo.

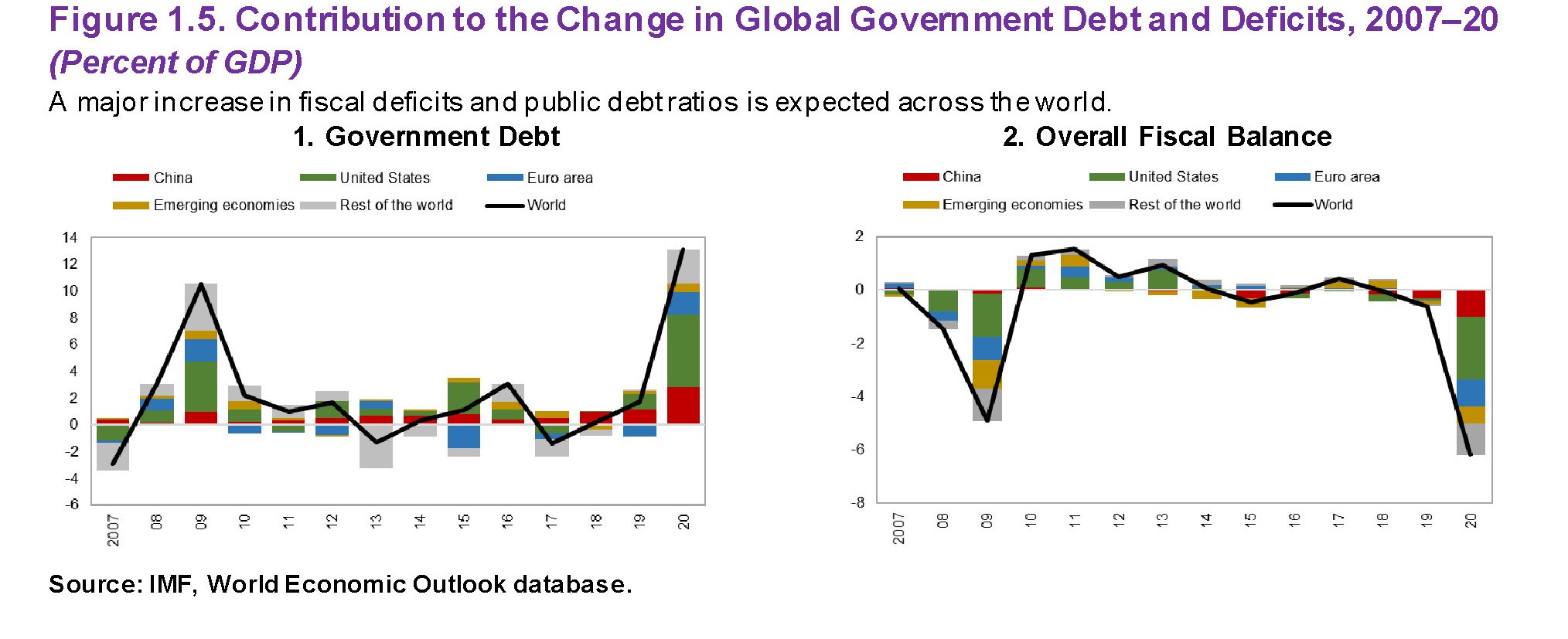

Perché tutto ciò non sembri astratto, vale la pena sfogliare un bel paper diffuso qualche tempo fa da NBER, dal titolo più che eloquente: “Indebted demand”. Un lungo viaggio dentro una congettura assai seducente che suona persino plausibile, e che faremmo perciò bene a frequentare anche di sfuggita ricordandola quando, nei mesi che verranno, le realtà ci ricorderà una spiacevole verità mai pubblicizzata ogni qual volta i governi promettono di spendere soldi che non hanno: i debiti si pagano, in un modo o in un altro. E poiché la crisi sanitaria lascerà questo paese esausto, faremmo bene a ricordarci che l’esazione potrebbe essere più vicina di quanto si pensi,

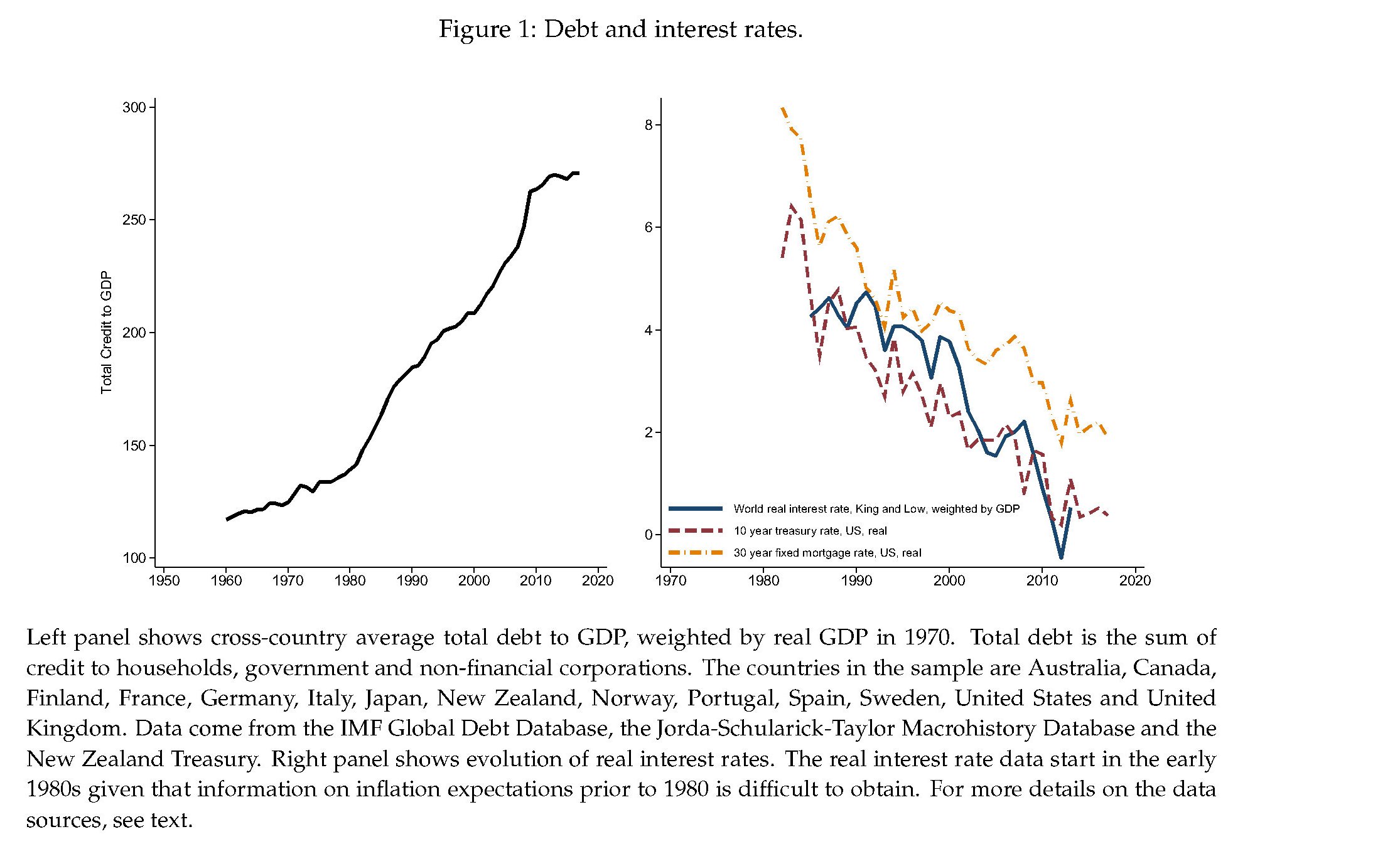

Il ragionamento degli autori è molto semplice. L’aumento dell’indebitamento di famiglie e governi non solo finisce col diminuire la domanda aggregata – squisito paradosso per i sostenitori del deficit spending – ma affossa anche i tassi di interesse.

Alcuni trend di lungo periodo, il paper cita la liberalizzazione finanziaria e l’aumento della diseguaglianza, hanno favorito questo processo di indebitamento coatto che grava in maniera crescente sulle prospettive di crescita.

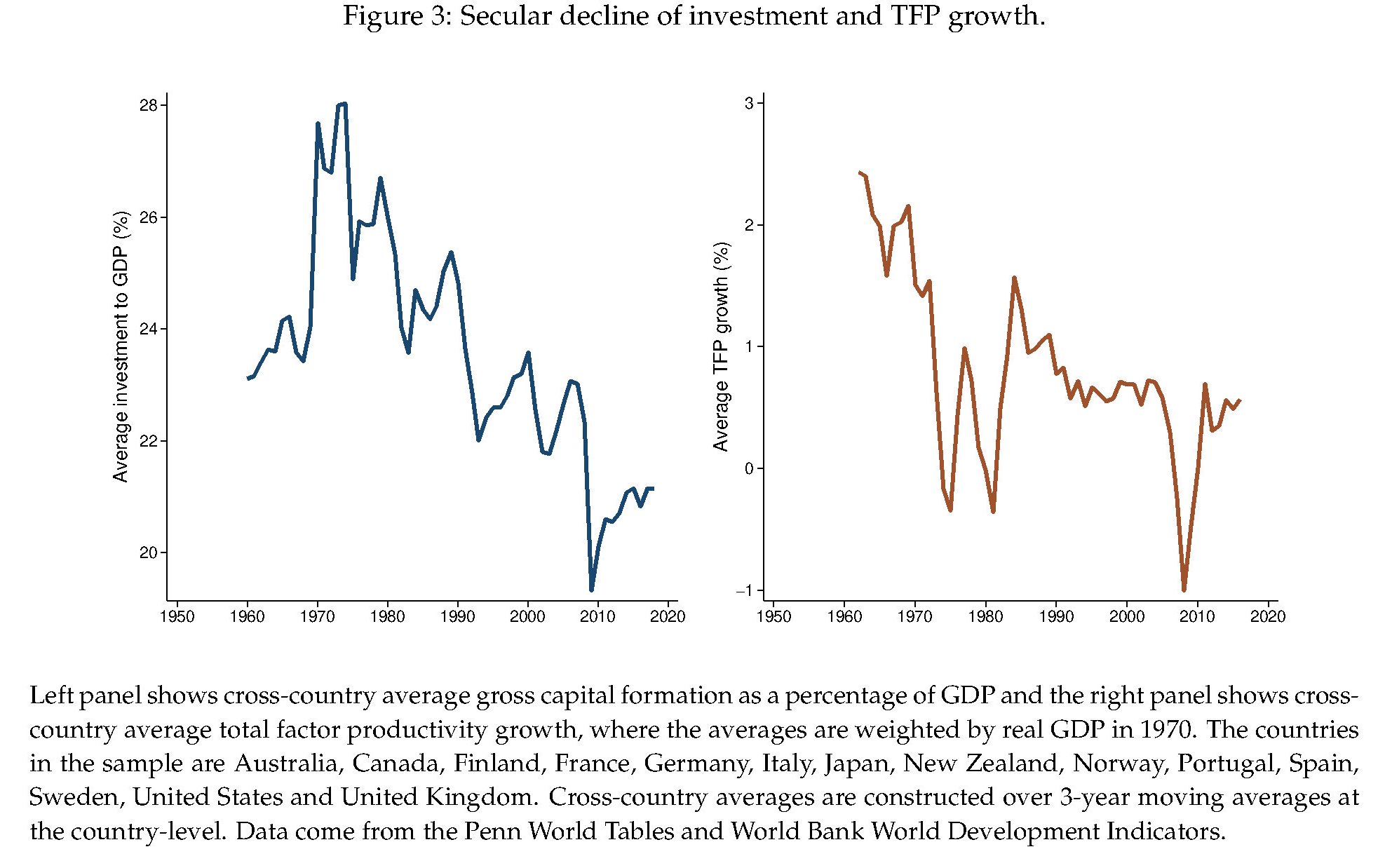

Le politiche correttive che di solito si mettono in campo per sostenere la domanda, ossia gli stimoli fiscali e monetari (vi ricorda qualcosa?) generano un piccolo boom di breve periodo al costo di ulteriori debiti futuri. E questo finisce col condurre a un calo degli investimento e della produttività.

Quando la spirale debito/domanda si avvita per un tempo sufficientemente lungo – e sembra davvero il caso di molte economie, a cominciare dalla nostra – l’economia finisce ingabbiata in una trappola del debito, o, per usare la terminologia degli autori una “debt-drive liquidity trap”, per uscire dalla quale servirebbero politiche molto diverse da quelle standard, come quelle concentrate sulla redistribuzione o sulla riduzione delle fonti della diseguaglianza.

Quanto a quest’ultima, il punto saliente è che molte più famiglie nel tempo hanno iniziato a usare la leva del debito per sostenere la propria domanda. In questo hanno imitato il governo.

Ovviamente le famiglie più ricche – il famoso 1% – che ha visto aumentare la sua quota di reddito nazionale, si sono indebitate meno, ma questo è solo un dettaglio. Ciò che conta è che un’economia intrappolata nei debiti tende a crescere assai meno e ad avere recessioni più profonde.

Gli autori sono convinti che politiche redistributive possano contenere gli effetti avversi di questa trappola del debito. Ma soprattutto che spingere sul pedale della domanda con la creazione di nuovo debito peggiora la trappola, anziché mitigarne le conseguenze. A meno che non si pensi di non pagarli, questi debiti. Ma questa è un’altra storia.

(2/fine)

Puntata precedente: Il debito globale si avvia a superare il 340% del pil