Cronicario: Povera Italia, feat. Istat

Proverbio del 26 giugno Le avversità sono la fonte della forza

Numero del giorno: 261 Spread in punti base del Btp italiano sul Bund alle 12.30

Niente di meglio che cominciare la giornata canticchiando il ritornello sulla povertà in Italia, che fa tanto neo-neorealismo, tanto più quando Istat ci regala una versione aggiornata della contabilità più disgraziata del nostro paese: peggio c’è solo quella delle statistiche del mondiale senza di noi.

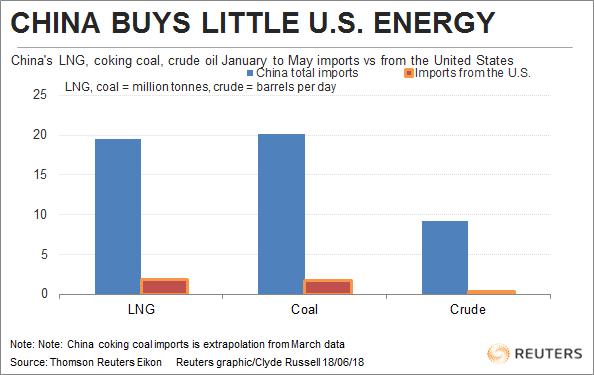

E siccome a qualcuno non piace leggere e al massimo guarda le figure, beccatevi anche il grafico e correte subito a canticchiare anche voi. C’è già la fila di politici volenterosi pronti a darvi una bella pacca sulla spalle.

Ai meno predisposti al piagnucolio suggerisco la lettura delle definizioni, come sempre ingiustamente sottovalutate dalla pubblicista per la semplice ragione che stanno alla fine del fascicoletto che conta venti pagine e quindi capite bene perché non lo leggerà mai nessuno. Si fa prima a leggere il titolo a dichiarare. E infatti neanche il tempo di far raffreddare le bozze che subito è arrivato il dichiarante uno che ha subito sottolineato che i dati Istat confermano la necessità che gli italiani vengano prima di tutti e poi il dichiarante due che ha parlato nell’ordine di: reddito di cittadinanza, dazi da valutare senza tabù e dignità, mettendoci sopra anche una mezz’ora di internet per tutti che ormai è un diritto primario (come il pane insomma).

Dichiarante uno e dichiarante due sono ormai contributori fissi delle nostre giornate come il caffé la mattina, la colazione di mezzodì e la cena al vespro, con tanto di borborigmi e deiezioni conseguenti. Sono una certezza. Ma non sono i soli ad aver dichiarato sulla povertà, figuratevi: si è scatenata la solita canizza. Tutti a cantare Povera Italia, che porta voti facili e incredibile popolarità in un paese che crede ancora alle favole e a Babbo Natale, purché sia residente a Montecitorio. Ma di leggere queste benedette definizioni, manco per sogno. Sicché ora ve le copio qua e se proprio volete cantare anche voi Povera Italia almeno cantate intonati con l’Istat, che sa quel che dice a differenza di quelli che ne parlano.

Paniere di povertà assoluta: rappresenta l’insieme dei beni e servizi che, nel contesto italiano, vengono considerati essenziali per una determinata famiglia per conseguire uno standard di vita minimamente accettabile.

Soglia di povertà assoluta: rappresenta la spesa minima necessaria per acquisire i beni e servizi inseriti nel paniere di povertà assoluta. La soglia di povertà assoluta varia, per costruzione, in base alla dimensione della famiglia, alla sua composizione per età, alla ripartizione geografica e alla dimensione del comune di residenza.

Soglia di povertà relativa: per una famiglia di due componenti è pari alla spesa media per persona nel Paese (ovvero alla spesa pro-capite e si ottiene dividendo la spesa totale per consumi delle famiglie per il numero totale dei componenti). Nel 2017 questa spesa è risultata pari a 1.085,22 euro mensili.

I fabbisogni essenziali che vengono inseriti nel paniere di povertà assoluta “sono stati individuati in un’alimentazione adeguata, nella disponibilità di un’abitazione – di ampiezza consona alla dimensione del nucleo familiare, riscaldata, dotata dei principali servizi, beni durevoli e accessori – e nel minimo necessario per vestirsi, comunicare, informarsi, muoversi sul territorio, istruirsi e mantenersi in buona salute”. Poveri ma benestanti, insomma. Inoltre “la povertà assoluta classifica le famiglie povere/non povere in base all’incapacità di acquisire determinati beni e servizi. La misura di povertà relativa, definita rispetto allo standard medio della popolazione, fornisce una valutazione della disuguaglianza nella distribuzione della spesa per consumi e individua le famiglie povere tra quelle che presentano una condizione di svantaggio rispetto alle altre. Viene infatti definita povera una famiglia di due componenti con una spesa per consumi inferiore o pari alla spesa media per consumi pro-capite”. Bene se avete avuto la pazienza di leggere fino a qua siete maturi per il passo successivo: scoprire se siete poveri o no. All’uopo torna comodo questo strumento messo a disposizione da Istat. Se vi scoprite poveri, assoluti o relativi, com’è successo a me, non vi preoccupate. Dichiarante uno e due e la varia compagnia cantante stanno lavorando per noi. Ma poi non vi lamentate.

A domani.