Dieci anni sono passati da quel drammatico 2008 che segnò la fine di un’epoca e proiettò sul mondo l’ombra inquietante di una seconda Grande Depressione peggiore persino della prima. Abbiamo avuto in cambio una Grande Crisi Finanziaria (GCF), come ci ricorda la Banca dei regolamenti internazionali di Basilea nella sua ultima relazione annuale. E dobbiamo pure farcela piacere, consolandoci con l’idea che avremmo potuto uscirne assai più malconci, e senza badare al conto, che è stato salatissimo. Già. Perché l’esito più eclatante delle GCF, nata e cresciuta e poi esplosa a causa del livello elevato dei debiti (privati), è che il debito, dieci anni dopo, è aumentato.

L’aggregato del debito complessivo nel 2007, pari al 179% del pil, è diventato il 217% a fine 2017, ma è soprattutto l’assortimento che fa la differenza. Le economie avanzate ormai sfiorano il 270% complessivo, ma sono soprattutto le economie emergenti che hanno visto crescere i propri debiti dal 113 al 176% del pil (+55%), grazie soprattutto al settore corporate e alle famiglie. Al contrario, l’aumento più visibile nei paesi avanzati l’ha dovuto sopportare il settore pubblico, che ha dovuto farsi carico di costosissimi salvataggi. Gli stati e le loro banche centrali hanno dovuto agire insieme, al prezzo di notevoli aumenti delle rispettive obbligazioni, la normalizzazione dell’economia addormentando i torbidi della crisi con grandi elargizioni. “Le banche centrali hanno dovuto ampiamente farsi carico da sole del peso della ripresa, dato che le altre politiche, non da ultime quelle strutturali dal lato dell’offerta, non hanno saputo raccogliere il testimone”, nota con una punta di malinconia la Bri, sottolineando come tale intervento, che ha dilatato mostruosamente i bilanci delle BC, è stato al tempo stesso “uno dei fattori che hanno portato all’espansione smisurata dei bilanci del settore pubblico e privato e all’aumento dei livelli di debito, che caratterizzano il cammino che ci troviamo ora di fronte”.

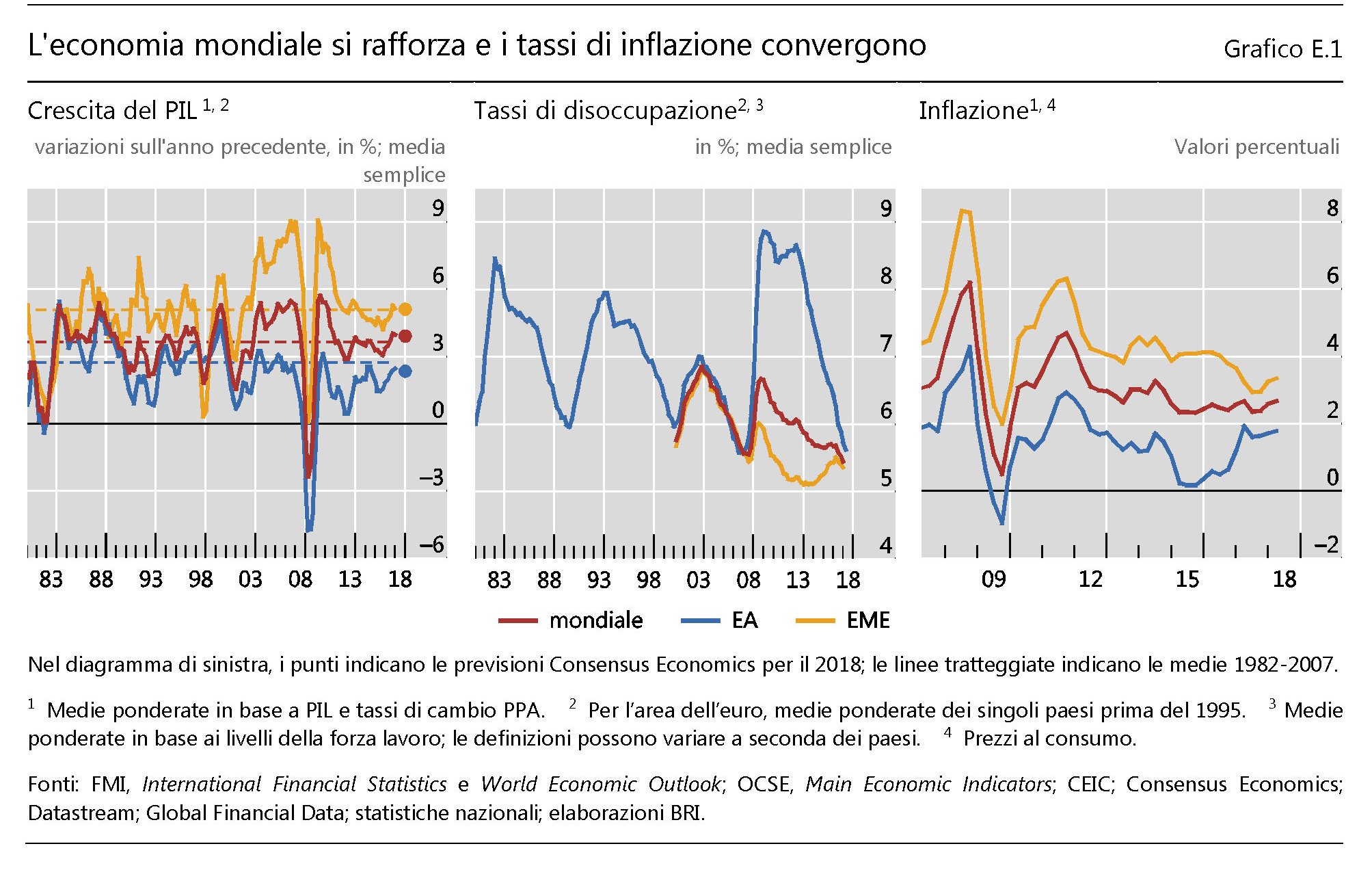

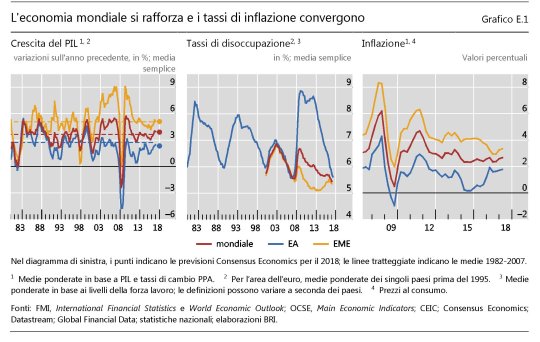

Dieci anni e molti debiti dopo è opportuno tirare le somme per capire dove si trovi l’economia e soprattutto cosa dobbiamo aspettarci. La situazione attuale è ben rappresentata da questo grafico.

In sostanza l’economia sta marciando bene. I tassi di crescita si sono allineati alle media di lungo periodo,la disoccupazione diminuisce e l’inflazione, grande preoccupazione dei policy maker, dà segnali di risveglio. Da qui il commento della Bri che invita ad “approfittare delle condizioni favorevoli per mettere in atto una combinazione di politiche più equilibrate volte a sostenere un’espansione sostenibile”, nella consapevolezza che “il sentiero che ci troviamo di fronte è stretto”.

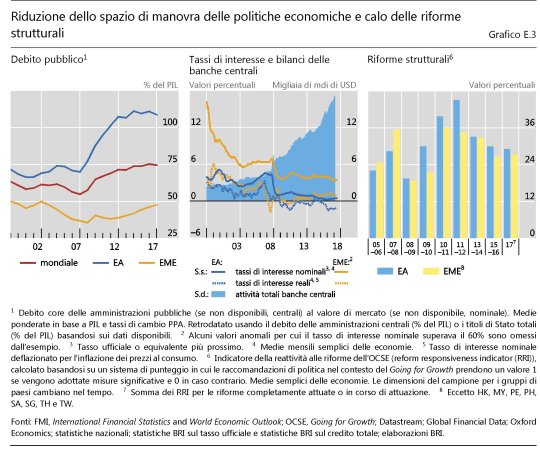

E questo è uno dei problemi più rilevanti. Gli spazi di intervento, anche a causa del notevole aumento dei debiti, si sono drasticamente ridotti, sia a livello fiscale che monetario. L’espansione ancora in corso, alquanto inusuale per alcune caratteristiche – emergono i limiti di capacità produttiva, senza che vi siano segnali chiari di un rischio di inflazione – non può celare una notevole quantità di rischi annidati dietro l’ottimismo delle previsioni. Nell’ultimo anno il dollaro si p svalutato, ad esempio, e ciò ha favorito la crescita dell’indebitamento in dollari dei paesi emergenti. Ma adesso l’aria sta cambiando nel mercato valutario e questo non sarà scevro di conseguenze per questi paesi. “I rischi sono sostanziali – scrive la Bri – nei paesi con vulnerabilità finanziarie si sono accumulati con le loro usuali gradualità e persistenza”. Nulla è davvero cambiato, insomma, stiamo proseguendo un ciclo che somiglia pericolosamente a quello precedente che è iniziato con il calo a lungo termine dei tassi di interesse. Non sono solo gli ultimi dieci anni, quindi, ma molti di più quelli che dobbiamo osservare per comprendere gli esiti della GCF.

Fra questi esiti c’è anche quello che mostra come in molti paesi non toccati dalla crisi si osservano squilibri crescenti, che si manifestano con un notevole aumento del credito al settore privato associato molte volte all’incremento dei prezzi degli immobili. Non certo una novità. Fra questi paesi c’è la Cina, dove il governo ha adottato delle misure di contenimento. A livello globale invece a mitigare i rischi c’è la circostanza che il settore bancario appare più robusto, grazie alle riforme messe in piedi in questo decennio, da Basilea 3 alla crescente adozione di misure macroprudenziali. Rimane il punto dolente: “I fattori finanziari sembrano essere destinati ad avere un ruolo di rilievo, sia come determinanti che come meccanismi amplificatori”. Il ruolo dei flussi finanziari negli andamenti del ciclo economico “si è rafforzato in modo sostanziale dall’inizio degli anni ottanta, quando si è generalizzata la liberalizzazione finanziaria”. Dopo la crisi il peso degli intermediari non bancari, come le società di gestione patrimoniale e gli investitori istituzionali, “è aumentato notevolmente e probabilmente influenzerà le dinamiche di tutti gli episodi futuri di tensioni finanziarie, in modi sia noti sia inaspettati”.

Ma più che il futuro, dovrebbe preoccuparci il presente. L’andazzo protezionistico voluto dalla politica sta già producendo danni agli scambi internazionali e, ancor più profondamente, al meccanismo della fiducia: “Vi sono riscontri che indicano che

l’aumento dell’incertezza associato al discorso protezionistico e alle relative prime

misure intraprese ha già frenato gli investimenti. Inoltre, se dovesse continuare la

recente inversione di tendenza del deprezzamento del dollaro USA, le negoziazioni

commerciali si complicherebbero”. Già in aprile si sono visti gli effetti nefasti dell’apprezzamento de dollaro su due paesi fragili, perché molto indebitati in dollari, come la Turchia e l’Argentina. Ma in generale “un nuovo aumento del debito mondiale sarebbe particolarmente preoccupante”, sottolinea ancora, pur nella conspevolezza che sarà molto difficile evitare che succeda.

C’è da dubitare che i governi abbiano la forza politica, in un momento in cui emergono i vari populismi che vanno nella direzione opposta, si mitigare la crescita delle proprie obbligazioni e tantomeno il settore privato, che si è abituato a convivere da un decennio con tassi molto bassi che hanno favorito una allocazione poco efficiente delle risorse. La trappola del debito, tanto temuta dalla Bri, è la culla confortevole delle nostra abitudini. Per questo è così difficile evitarla. Le politiche monetarie espansive, spiega la Bri, sia fiscali che monetarie, “si basano entrambe in larga misura sul prelevare domanda dal futuro. E quando il futuro diventa presente, ovviamente c’è un prezzo da pagare”. Ma siamo diventati bravissimi a rimandare.