Miti del nostro tempo: La curva di Phillips fuorimoda

Comprendere la mitologia del tasso naturale di interesse, lo abbiamo visto, serve a capire meglio il lavoro delle banche centrali che usano la manovra dei tassi per raggiungere un target di inflazione, nell’ipotesi che nel lungo periodo il tasso reale finirà col seguire quello naturale. Ipotesi alquanto ardita, che ne presuppone un’altra, ossia che nel lungo periodo la moneta sia neutrale rispetto all’andamento dell’economia reale. L’inflazione “è la bussola”, per citare un recente intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, “che dovrebbe dirci dove si trova il tasso naturale di interesse”. Senonché il tasso di inflazione riferisce a un’altra mitologia, collegata stavolta a quella dell’occupazione e quindi dell’output, che dura da diversi decenni e che ancora informa la modellistica delle banche centrali (e non solo), quella della curva di Phillips. Si tratta come molti sanno di uno strumento statistico che incorpora la teoria secondo la quale esiste una correlazione fra il livello dell’occupazione e quello dell’inflazione. Situazioni di piena occupazione, determinando tensioni sul livello dei salari e quindi sulla domanda finale, si associano solitamente a livelli più elevati di inflazione, e viceversa. Questo ricamino logico ha abbellito il nostro dibattere pubblico per un cinquantennio abbondante, sin dai tempi in cui i governi erano ben lieti di pagare con l’inflazione la loro promessa della piena occupazione, uno dei cardini del patto sociale siglato con le popolazioni nel secondo dopoguerra. I modellini econometrici costruiti sulla base dell’ipotesi della curva di Phillips arrivano a dire che grado di inflazione puoi aspettarti con un tot di disoccupazione e quindi calcolare anche il prezzo della piena occupazione in termini di inflazione. Un vero bengodi per gli economisti e i governi.

Come tutte le mitologie, però, anche quella della curva di Phillips è entrata lentamente in crisi, una volta che qualcuno ha iniziato ad osservare che forse sull’inflazione sappiamo meno di quello che siamo abituati a credere. Nel suo speech, Borio solleva un paio di questioni che non possono essere ignorate e che si sostanziano nell’ipotesi che “stiamo sottostimando l’influenza che i fattori reali hanno sull’inflazione, anche su orizzonti lunghi”. Tale atteggiamento mentale è il frutto di un’altra mitologia che ha informato le nostre credenze economiche, frutto di un’altra moda culturale seguita a quella della curva di Phillips: il monetarismo di Milton Friedman. La famosa affermazione di quest’ultimo, secondo la quale l’inflazione è sempre un fenomeno monetario, sottolinea Borio, “dovrebbe essere più sfumata”.

Perché? “Il comportamento dell’inflazione è sta diventando sempre più difficile da capire – dice Borio – Se si è completamente onesti, è difficile evitare la domanda: quanto davvero sappiamo del processo inflazionistico?”. Perché è evidente che mentre tutti sanno cosa sia l’inflazione – la crescita dei prezzi – oggi assai meno sono sicuri di sapere cosa la determini. “Dopotutto – aggiunge Borio – dall’inizio della crisi finanziaria i policy maker sono stati ripetutamente sorpresi. Nella fase di recessione, l’inflazione è stata maggiore del previsto, considerando la profondità del crollo. Durante la successiva ripresa, in generale, è stata inferiore al previsto. E nonostante gli enormi sforzi per farla risalire, è rimasta ostinatamente bassa”. I dispetti dell’inflazione, insomma, hanno provocato la crisi di gran parte dei modelli interpretativi usati dagli osservatori per comprendere la realtà. La curva di Phillips si è appiattita, ha detto qualche economista, forse l’inflazione non dipende solo dalla moneta. Conclusione: boh.

Una buona spiegazione forse la troviamo se guardiamo la storia. Borio ricorda che la comprensione dell’inflazione è stato sempre uno dei compiti più difficile della professione degli economisti e ricorda il lavoro di Charles Goodhart che di recente ha isolato le tre “mode” che dagli anni ’50 ad oggi hanno convinto di volta in volta tutti di aver finalmente capito l’inflazione. Fra gli anni ’50 e i ’70 il focus era sul mercato del lavoro e il relativi accordi contrattuali, con pochi riferimenti alla domanda aggregata. Dalla fine degli anni ’70 ai primi anni ’90 divennero di moda la moneta e gli aggregati monetari. Dall’inizio dei ’90 sono diventati celebri il NAIRU (non-accelerating inflation rate of unemployment) e il ruolo delle aspettative, che si hanno condotto alla “prominenza nelle previsioni della curva di Phillips nei quadri analiti predominanti di oggi”. Ma “potrebbe essere che sappiamo meno di quello che pensiamo? Possiamo aver sovrastimato la nostra capacità di controllare l’inflazione, o almeno di cosa servirebbe per farlo?”. Detto in altre parole, per cominciare a capire bisogna partire da un sacrosanto bagno di umiltà. E da osservazioni non viziate dalla mitologia.

La prima di queste osservazioni che Borio propone è che il collegamento fra le risorse inutilizzate domestiche e l’inflazione “si è dimostrato piuttosto debole almeno per un paio di decenni”. O meglio “se uno si sforza abbastanza si può anche trovare, ma non è quel tipo di relazione che si può definire robusta”. Si può piegare la realtà alla mitologia, ma poi si finisce con non capirci niente, questo è il punto. Infatti le osservazioni statistiche mostrano che “la risposta all’inflazione come misura delle sottoutilizzazioni nel mercato del lavoro tende a declinare nel tempo fino a diventare statisticamente indistinguibile da zero”. Eccola qui la curva che si appiattisce. Come si può osservare, l’appiattimento della curva inizia dagli anni ’90. “Sorprendentemente, una risposta debole dei salari alle condizioni economiche è risultata in grande evidenza recentemente in molte economie avanzate. I mercati dei lavoro sono risultati molto tesi secondo gli indicatori tradizionali, ma la crescita dei salari è rimasta anemica. Come possiamo spiegare questi andamenti?”. Di recente ci ha provato anche il Fmi, notando come alla crescita degli indici di occupazione abbia corrisposto un aumento delle forme contrattuali atipiche. E questa può essere una pista interessante da seguire. Ma anche il seguito del discorso di Borio lo è.

La spiegazione più popolare, ricorda, è che la grande credibilità anti inflazione guadagnata dalle banche centrali, di recente la BoE ha festeggiato i vent’anni della sua indipendenza, ha contribuito ad “ancorare” le aspettative dell’inflazione al ribasso, staccandole dalla relazione salari/prezzi. Ma forse anche altre ipotesi andrebbero considerate. “È ragionevole – si chiede Borio – credere che il processo di inflazione sia rimasto immune all’entrata nell’economia globale dell’ex blocco sovietico e della Cina e all’apertura delle altre economie di mercato emergenti?” Stiamo parlando di circa 1,6 miliardi di persone che si sono aggiunte alla forza lavoro globale col risultato che il peso specifico della forza lavoro nelle economie avanzate si è ridotto notevolmente, addirittura a metà di quello che era prima nel 2015. Ciò significa che, su scala globale, i “nostri” mercati del lavoro pesano di meno sulle dinamiche globali. “Allo stesso modo, possiamo essere rimasti immuni agli sviluppi tecnologici che hanno consentito la delocalizzazione della produzioni di beni e servizi in tutto il mondo?”. Ed eccoli due possibili candidati che hanno fatto finire fuori moda la curva di Phillips: la globalizzazione dei mercati del lavoro e la tecnologia. “Sappiano che i lavoratori non devono più soltanto competere con chi è più vicino a loro, ma anche con i lavoratori all’estero”. Detto altrimenti, l’influenza degli effetti della globalizzazione potrebbero essere di tipo simmetrico e asimmetrico insieme sull’inflazione. Nel primo caso, “ipotizzando una curva di Phillips globale, ci si potrebbe aspettare che eventuali risorse inutilizzate a livello domestico siano una misura insufficiente delle pressioni inflazionistiche o disinflazionistiche: conterebbero pure le risorse inutilizzate a livello globale”. Nel secondo caso “si potrebbe ipotizzare che l’ingresso nel mercato di produttori e lavoratori a basso costo generi una pressione persistente al ribasso sull’inflazione, specialmente nelle economie avanzate almeno finché i costi non convergano”.

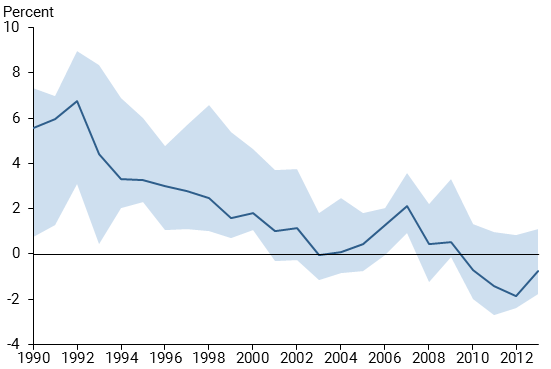

Fin qui la teoria. Ma che dice la prassi? “Molti studi hanno mostrato che la componente globale dell’inflazione è cresciuta costantemente nel tempo”. Le ragioni possono essere diverse “incluse la diffusione dell’inflation targeting, un ovvio candidato”. Questo grafico mostra come sia cresciuta l ‘influenza dei fenomeni globali sull’andamento del costo unitario del lavoro dagli anni ’80 ad oggi. Altri studi, fondati sull’analisi della catene globali di valore mostrano un meccanismo simile all’opera. Ma non è l’unico. Sono stati svolti diversi studi e i risultati mostrano che il grande shock della globalizzazione, iniziato all’incirca nei primi anni del ’90 ha contribuito in grande misura a far finire fuori moda la vecchia curva di Phillips. Altre dinamiche sono all’opera e molte sono quelle che conosciamo poco, a cominciare dall’influenza che il progresso tecnologico avrà sull’economia. Si pensi alle polemiche e alle paure che solleva il tema dello sviluppo dei robot. Una cosa però dovremmo darla per intesa: i fatti dell’economia reale, un’economia che si sviluppa su scala globale ed è caratterizzata da una forte componente tecnologica, pesano eccome sugli andamenti dell’inflazione. In fondo il bravo Phillips scriveva negli anni ’50. E’ tempo di farlo riposare in pace.

(2/fine)