La sparizione della classe media dipende pure dal fisco

Nel grande libro della nostre cronache economiche cresce di volume il capitolo dedicato al tema assai popolare della diseguaglianza al cui interno occupa uno spazio crescente un’altra questione ad esso correlata: la sparizione della classe media, o quantomeno il suo assottigliamento, alla quale stiamo assistendo da almeno un paio di decenni. Sulle ragioni di tale tendenza sono stati versati i canonici fiumi d’inchiostro, con la globalizzazione grande indiziata nel processo intentato dalle opinioni pubbliche di mezzo mondo.

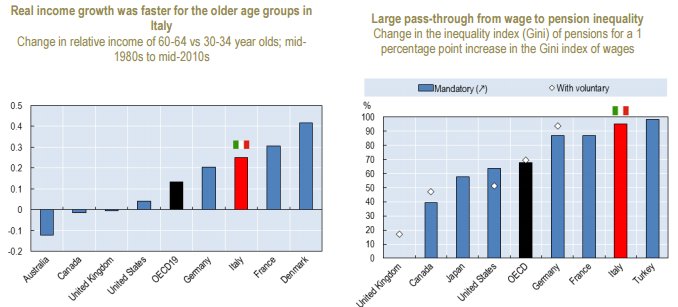

Mezzo mondo letteralmente, visto che la globalizzazione trova illustri difensori fra i campioni dei paesi emergenti, e non a caso. Il teorema dell’aumento della diseguaglianza, del quale la sparizione della classe media è un corollario, cela infatti una natura bifronte che viene messa bene in evidenza nell’ultimo Fiscal Monitor del Fmi. L’analisi cela in sostanza un dilemma di difficile scioglimento, visto che, come si può osservare da questo grafico, la diseguaglianza è diminuita globalmente mentre è aumentata all’interno dei paesi. In sostanza l’indice di Gini, che lo ricordo è uno degli indicatori statistici utilizzati per misurare l’equità della distribuzione di reddito e ricchezza all’interno di una società, è diminuito di alcuni decimi di punto negli ultimi trent’anni su scala globale, mentre è aumentato all’interno di alcuni paesi a partire dal XXI secolo. In sostanza, la diminuzione della povertà globale, guidata dai progressi registrati in Cina e in altri paesi emergenti, è stata in qualche modo associata a una maggiore diseguaglianza a livello locale, con i paesi avanzati a guidare la classifica per la semplice ragione che qui la classe media è cresciuta e ha prosperato a partire dal secondo dopoguerra. Quindi chi dice che la diseguaglianza è aumentata dice una mezza verità e una mezza bugia, dipende da come la si vede.

Se focalizziamo la nostra attenzione sull’aumento della diseguaglianza all’interno dei singoli paesi, ci ritroviamo nel pieno nella narrazione che va per la maggiore, con i ricchi che diventano più ricchi e i poveri che aumentano. Questo effetto è la conseguenza oppure la causa, dipende sempre da come la si veda, proprio dell’assottigliarsi della classe media. L’analisi del Fmi diventa interessante allorquando prende in esame un altro possibile indiziato in questo processo: il declino pluridecennale della progressività fiscale, associato al suo compagno di ventura: la liberalizzazione dei flussi di capitale. Ecco come la racconta il Fondo.

In sostanza, ci viene raccontato che c’è stato un notevole calo delle imposte sui redditi elevati dall’inizio degli anni ’80. Questo viene associato al fatto che oggi il 10% più ricco detiene il 50% della ricchezza globale, mentre si nota che ci sono poche prove che un aumento delle tasse scoraggi la crescita. Se unite i fili, il sottotesto è molto chiaro. I policymaker dovrebbero prendere in considerazione l’idea di tornare a far crescere le tasse sui redditi più elevati, che però, nota il Fondo, appartengono ai grandi influencer della vita pubblica. E questo rende l’opzione politicamente poco praticabile. Vale la pena ricordare tuttavia che all’inizio degli anni ’80 in alcuni paesi (il Giappone) l’aliquota più alta sfiorava il 90%, come si può vedere da questo grafico. Si tratta di un’informazione ormai acquisita da un pezzo nel dibattito pubblico. “La progressività è molto diminuita negli anni ’80 e negli anni ’90 ed è rimasta sostanzialmente stabile da allora”, scrive il Fmi. Sappiamo dunque cosa successe negli anni ’80: nei tre decenni trascorsi da allora il top income tax rate, ossia l’aliquota più elevata, nella media dei paesi Ocse è passata dal 62% del 1981 al 35% del 2015.

Al contrario si tende a dimenticare quello che è successo negli anni ’90. “Molte riforme fiscali fin dagli anni ’90 – scrive il Fmi – hanno riguardato un aumento delle soglie di esenzione, associato a un minor tasso di progressività, causando uno spostamento nel peso della tassazione dai redditi molto bassi e molto alti a quelli medi”. La famosa classe media. I ricchi sono diventati più ricchi e i poveri meno poveri, solo che al contempo, anche per le varie crisi che si sono succedute, è iniziato quel processo di scivolamento di molti della classe media che si trovavano ai margini e che hanno finito col far aumentare il numero complessivo dei poveri. Come dire: i poveri sono diventati meno poveri, ma più numerosi. E questo non è accaduto solo per colpa della globalizzazione o dei capitalisti, ma anche per precise scelte dei governi. Questo mutamento è osservabile dal grafico che abbiamo visto prima: l’indice di Gini all’interno dei paesi inizia a peggiorare proprio dagli anni ’90, in confronto alla fine degli anni ’60, e poi di nuovo agli inizi del XXI secolo, mentre la crisi del 2008 non l’ha mutato.

Il Fmi non analizza le ragioni di questa scelta, che ha riguardato pressoché tutti i paesi avanzati. Però osserva un’altra caratteristica di questo trentennio: lo spostamento crescente della tassazione sul lavoro a vantaggio del capitale, motivata in parte con l’esigenza della competizione in un mondo dove i capitali venivano lasciati sempre più liberi di circolare. Sia come sia, il risultato è chiaro. La diseguaglianza all’interno di molti paesi paesi è aumentata. Molto sarà dipeso dalla crisi, o dall’internazionalizzazione, come dicono i No global. Ma pure il Fisco ha fatto a sua parte.