Gli ultimi dati di Bankitalia sull’andamento dei nostri conti con l’estero confermano il buon andamento del nostro saldo corrente, che ormai trova alimento anche nei redditi primari, ma soprattutto confermano il ruolo rilevante che il commercio internazionale ha avuto nella ripresa dell’economia italiana. Le merci, che erano diventate fonte di deficit, sono diventate di fatto il nostro salvagente dalla metà del 2012 e gradualmente si sono trasformate in un agile vascello che ci ha condotto fuori dai marosi della crisi. Certo grazie anche a una congiuntura particolarmente favorevole – si pensi ai costi declinanti dell’energia – ma una buona parte del merito ce l’ha anche il nostro settore esportatore, che evidentemente ha saputo affrontare un cambiamento a dir poco epocale.

Trovo conferma di questa ipotesi in un paper diffuso di recente sempre dalla Banca d’Italia (Back on track? A macro-micro narrative of Italian exports) dedicato proprio all’analisi, sia a livello micro che macro, delle esportazioni italiane negli ultimi vent’anni. In estrema sintesi, emerge che la crisi vissuta dall’export italiano già nel periodo precedente la crisi del 2008-9, quando la performance è ulteriormente peggiorata a causa del collasso internazionale degli scambi, è il frutto dell’interazione di tre fattori: l’apprezzamento del cambio reale effettivo, la notevole specializzazione settoriale in ambiti molto più esposti alla concorrenza dei paesi emergenti e l’elevata incidenza di esportatori di piccole dimensioni. Lo studio osserva che a partire dal 2010, probabilmente anche a causa del miglioramento del ciclo economico, inizia un miglioramento strutturale dell’export italiano, che inizia a focalizzarsi su produzioni meno esposte alla concorrenza estera e a maggiore valore aggiunto, e lascia ipotizzare che il processo di selezione innescato dalla crisi abbia “rafforzato in modo strutturale la popolazione degli esportatori italiani, rendendola maggiormente in grado di fronteggiare shock negativi e di tenere il passo con la domanda estera”.

Per arrivare a queste conclusioni sono necessarie lunghe premesse – l’analisi è basata sulle merci e non sui servizi, dove l’Italia è molto cresciuta meno che altri paesi – e una gran mole di dati, l’ultimo dei quali è il più eloquente. Dal 2010 l’export italiano è cresciuto in media di mezzo punto percentuale più velocemente della domanda estera e la quota sul commercio mondiale è rimasta sostanzialmente stabile, dopo un lungo declino. Inoltre “si è ridotto il gap nei confronti della Germania”, ossia del campione di questi venti anni di commercio internazionale. E’ terminato un ciclo negativo che si trascinava da un decennio abbondante e che aveva visto peggiorare drasticamente le nostre esportazioni.

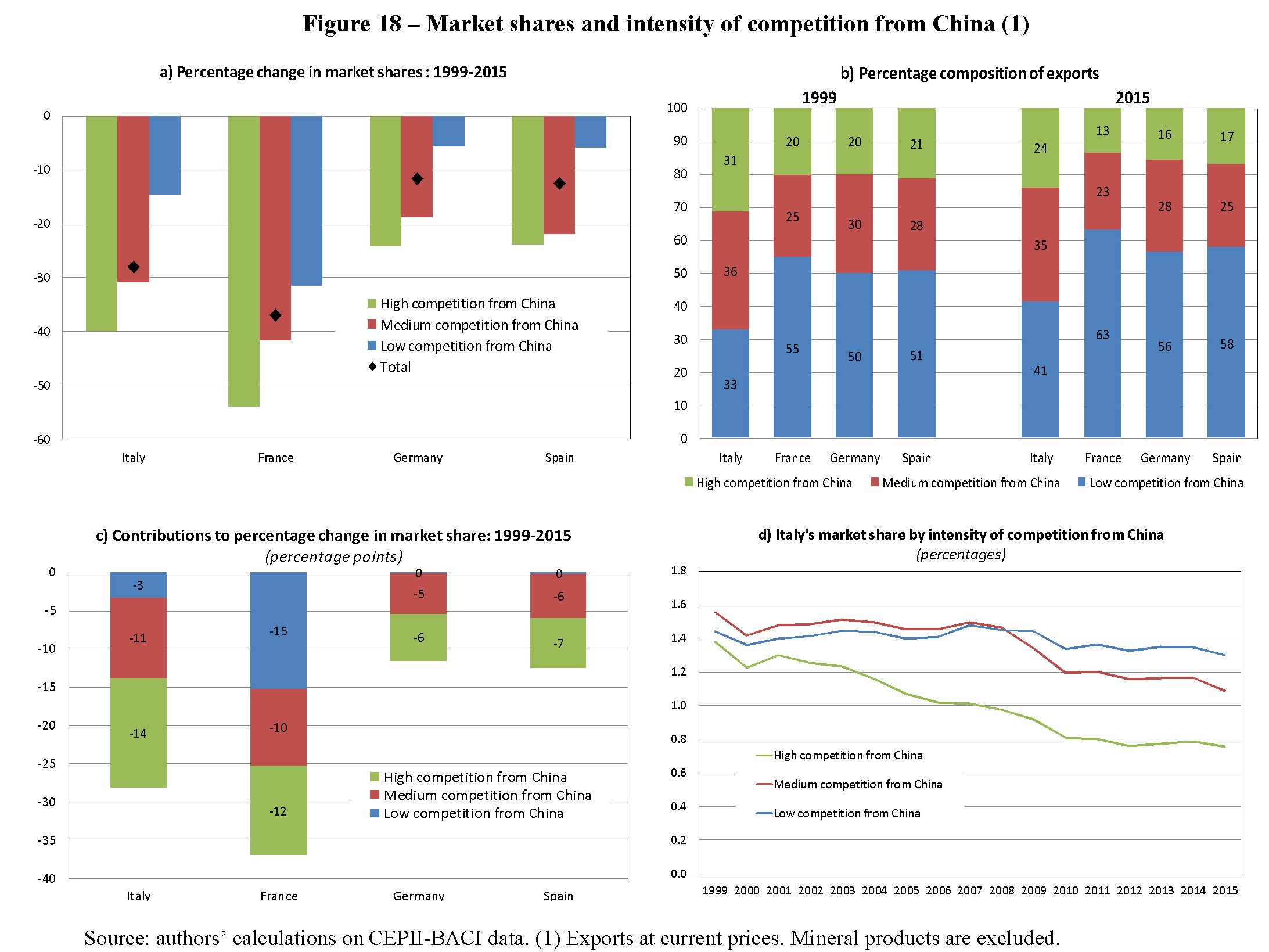

Bankitalia isola tre periodi di osservazione. Il primo fra il 1999 e il 2007, quindi appena prima dell’ingresso dell’euro e alla vigilia della grande crisi. Poi fra il 2007 e il 2010, ossia al culmine della crisi. E infine dal 2010 al 2016, quando inizia la ripresa. In sostanza, quindi si osserva un arco di tempo lungo quasi vent’anni. Questi andamenti sono visualizzabili da questi grafici e da questa tabella.

Gli anni neri dell’export italiano, come abbiamo visto, sono stati determinati da almeno tre fattori che hanno a che vedere con la competitività di prezzo – peggioramento del REER – e di prodotto, con i nostri esportatori molto esposti alla concorrenza dei paesi emergenti, Cina in particolare, che dal 2001 in poi, data di ingresso nel WTO, iniziava a inondare il mercato con le sue merci. Questo grafico ci consente di apprezzare quanto fossimo esposti (e non preparati quindi) a questa concorrenza. Per dirla con le parole degli economisti autori dello studio, “il segmento caratterizzato da un’alta esposizione alla pressioni che arrivavano dalla Cina ha pesato per più della metà nel calo complessivo della quota dell’Italia nel mercato estero fra il 1999 e il 2015” circa “un decimo del peggioramento della performance italiana rispetto a Germania e Spagna”. Il cambiamento valutario e l’apertura dei mercati ai cinesi, insomma, non sono stati un buon viatico per la salute del nostro settore esportatore, popolato fra l’altro da piccole imprese che non avevano la forza per affrontare fenomeni globali di questa portata, dovendo pure fare i conti con la concorrenza “interna” all’eurozona di paesi come la Germania e la Spagna, nei confronti dei quali l’Italia perdeva quote di mercato.

Questo trend, aggravato dal collasso globale post 2008, ha iniziato ad invertirsi a partire dal 2010, anche se i suoi effetti sul Pil sono stati affievoliti dal calo della domanda interna registrato fra il 2012 e il 2013. E ciò malgrado “l’export italiano ha significativamente supportato la crescita del Pil”. Le nostre imprese esportatrici “si sono dimostrate capaci di aggiustamento in accordo con le condizioni esterne più efficacemente di prima e di affrontare la fase recessiva”. Da qui la domanda se tale aggiustamento sia strutturale o semplicemente frutto delle circostanze mutate. La risposta è si e no. “I fattori ciclici e temporanei possono aver giocato un ruolo: a competitività di prezzo è stata favorita dal deprezzamento dell’euro così come anche alcuni aggiustamenti di prezzi relativi nei confronti della Germania e alcuni sviluppi di breve termine della domanda globale in alcuni settori che hanno dato un contributo favorevole alla specializzazione italiana. Ma questi effetti positivi sono stati controbilanciati dalla debolezza della domanda domestica”. Aldilà dei fattori temporanei, è interessante osservare che “la specializzazione del settore esportatore si è spostata verso settori (veicoli e farmaceutica) meno esposti alla pressioni dei competitori cinesi e verso produzioni che sono particolarmente efficaci nell’attivare valore aggiunto domestico (cibo e bevande). Inoltre, il processo di selezione scatenato dalle eccezionali difficoltà incontrate da micro e piccole imprese, sia prima che durante la crisi finanziaria globale, potrebbe avere rafforzato strutturalmente la popolazione degli esportatori italiani, rendendola più resistente a shock negativi e più capace di sfruttare nuove opportunità”. Le crisi, insomma, al netto dei disastri che provocano nascondono anche opportunità, almeno per chi riesce a coglierle.

E tuttavia, alla fine dei conti, considerando l’intero periodo (1999-2016), e avendo come punto di riferimento il commercio di beni valutato a prezzi correnti (alcune questioni metodologiche legate al deflatore degli scambi suggeriscono di preferirli ai prezzi costanti), emerge che il commercio italiano è stato significativamente sotto-performante sia nei confronti della Spagna che della Germania, mentre è andato meglio nel confronto con la Francia, malgrado un peggioramento della competitività di prezzo, migliorata solo verso la Spagna.

Rimane da capire se stiamo ben attrezzati ad affrontare il commercio del futuro, che si annuncia sempre più sbilanciato verso i servizi nei confronti dei quali siamo ancora deboli, a differenza di quanto si è registrato nel settore delle merci. In tal senso, lo studi suggerisce di spostare l’attenzione sul miglioramento della produttività, piuttosto che sul cambio nominale e la competitività di prezzo. Poi c’è la questione della geografia delle nostre esportazioni, che potrebbe continuare ad avere un impatto negativo, anche se diminuito rispetto al passato. Abbiamo la fortuna, poi di non aver profondi rapporti commerciali con l’UK – a differenza ad esempio della Germania – e quindi la vicenda Brexit almeno su questo versante non dovrebbe riservarci brutte sorprese. Mentre sul versante dei prodotti, risultiamo ancora abbastanza esposti alle pressioni competitive che arrivano dalla Cina e gli altri paesi che usano pagare poco i lavoratori. Non dovrebbe esserci un altro “shock cinese”, ma comunque sia i produttori italiani “molto probabilmente continueranno a soffrire più di quelli di altri paesi europei”. Fanno eccezione quelli specializzati in settori ad alta tecnologia. Complessivamente, insomma, non c’è da trastullarsi troppo.