Cronicario: L’insalata diventa un bene di lusso

Proverbio del giorno Quando il leone invecchia anche le mosche lo attaccano

Numero del giorno: 260mila Aumento globale produzione barili petrolio a febbraio

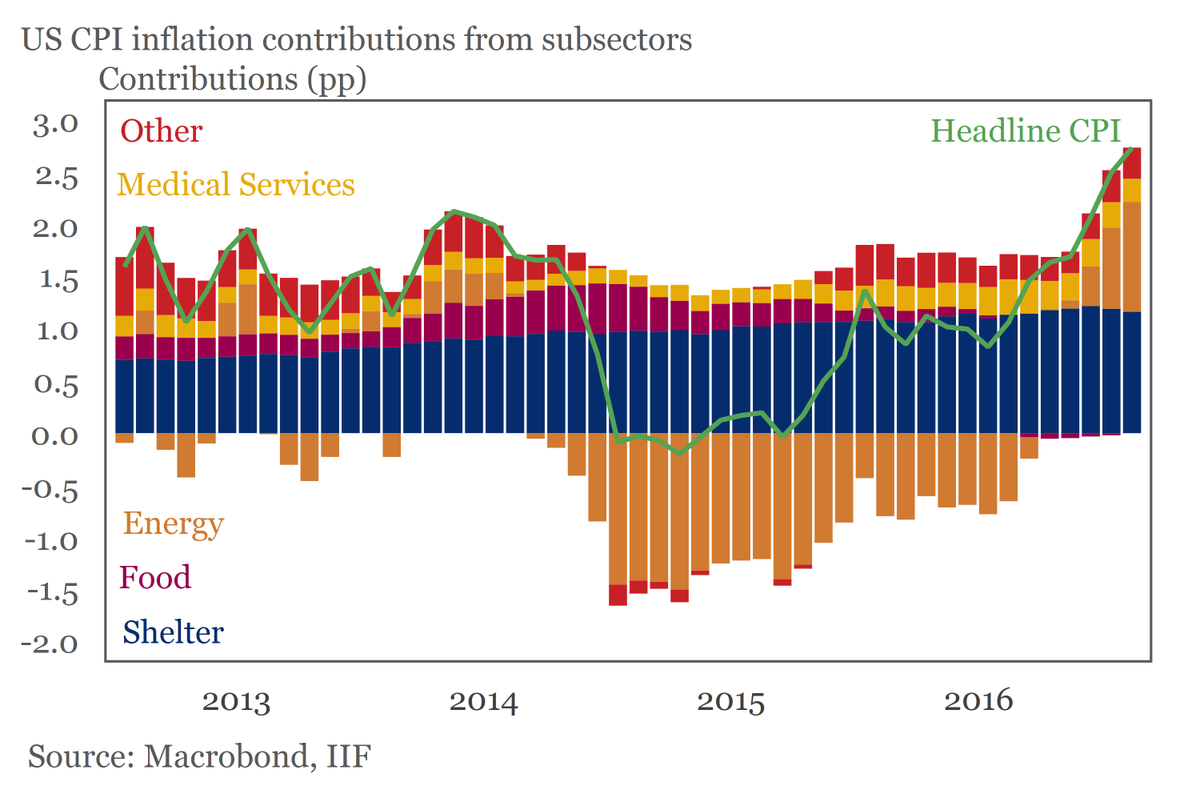

Altro che petrolio: l’ultima frontiera del carovita, oramai acclarata, sono bieta, broccoletti e lattuga. L’Italia è stata invasa da un’orda di vegetali freschi che nel mese di febbraio 2017 ha rincarato del 37,2% rispetto a febbraio 2016 quando, chissà perché. i prezzi calavano persino. Oggi questi esserini verdi, con la decisa complicità del petrolio certo, hanno fatto schizzare di un altro 0,1% la stima dell’inflazione di febbraio di Istat, portandola quindi all’1,6% su base annua, che non è il 2,2% tedesco e neanche il 3% spagnolo, e tantomeno il 2,7% americano,

col dato core al 2,2%,

ma comunque è un bell’aumentare, specie in un paese come il nostro che fino a ieri l’altro frignava lamentando rovinose deflazioni. Ora uno può pure credere che la tensione sui prezzi dipenda dal petrolio, che comunque da qualche giorno sta sotto i 50 dollari, ma se si guarda al dato Usa disaggregato si scopre che la storia non è così semplice.

E potete scommetterci che stasera (ora italiana) quando il FOMC della FED deciderà quello che tutti danno per scontato, ossia di aumentare i tassi, questa considerazioni le faranno anche loro.

Ora non è che dovete sostituire l’isteria insensata per la deflazione con quella altrettanto dissennata per l’inflazione. Il succo del discorso è semplice: sta finendo l’alta marea del denaro easy. Il QE rimarrà in campo, solo che non significherà più quantitative easing, ma quod eramus. E quello che abbiamo sono tassi di inflazione più elevati e quindi tassi di interesse che andranno a crescere molto presto, a cominciare (forse) da stasera.

Perciò oltre a dover fare i conti con l’insalata diventata un bene di lusso, noi italiani dobbiamo cominciare a guardare col dovuto brivido a quella montagna di debito pubblico, proprio oggi aggiornato da Bankitalia a poco più di 2.250 miliardi di euro, che ha la spiacevole controindicazione di generare interessi passivi che ogni anno valgono un paio di leggi di stabilità.

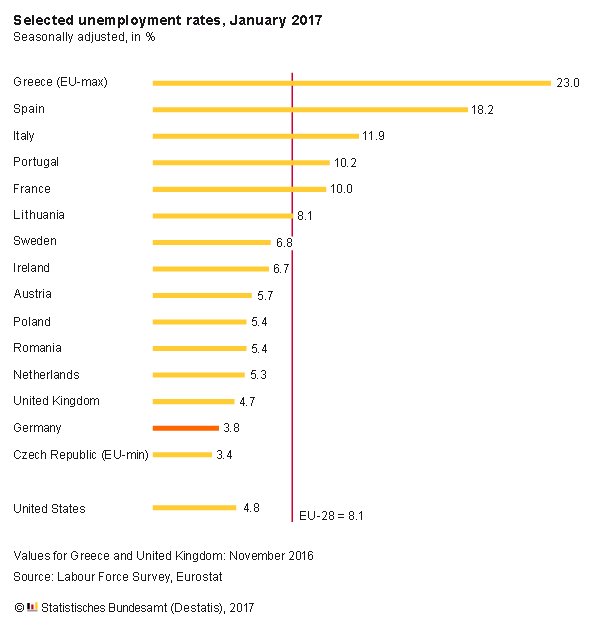

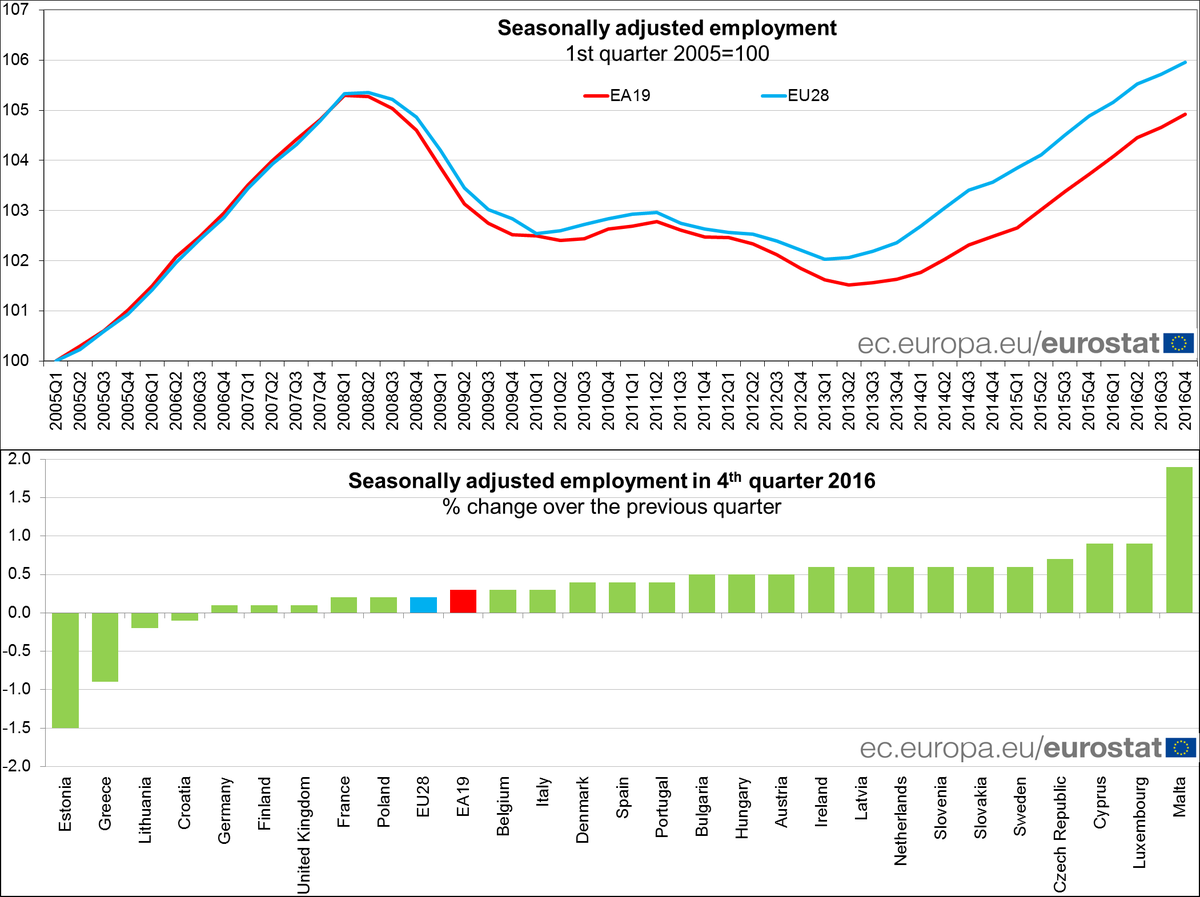

La buona notizia è che questa ripresa globale dei prezzi fa il paio col miglioramento del mercato del lavoro in tutta Europa, con gli occupati che, nell’Europa a 28, hanno superato il livello pre crisi (nell’EZ ancora no).

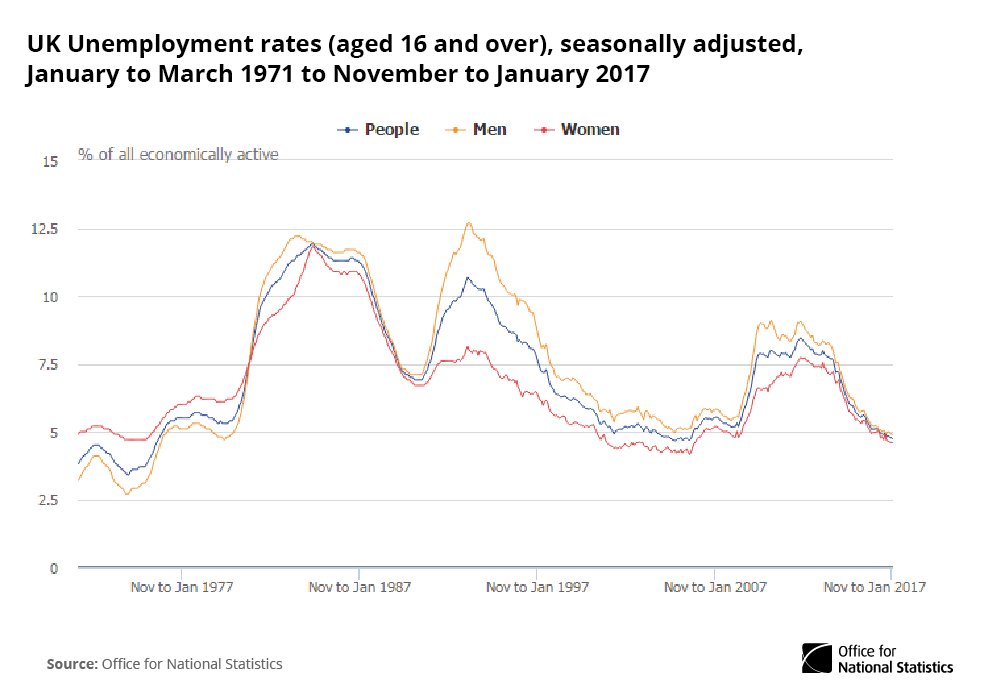

Con l’UK a fare la fenomena, visto che la disoccupazione è arrivata a 4,7% nel periodo novembre gennaio, il livello più basso dal 1975.

Infine, dovete assolutamente leggere lo speech col quale il governatore della Buba, il cattivissimo Weidmann, ha parlato sul tema “L’agenda del G20 sotto la presidenza tedesca” proprio stamattina. Vi dico solo una cosa: “A global crisis requires a global solution”. E chi ha orecchi…

A domani.