Etichettato: maurizio sgroi

Il costo della pandemia di cui non si parla: quello futuro

Ci voleva qualcuno che ci ricordasse che il peggio che è già accaduto – segnatamente una crollo economico che non si vedeva dai tempo della Grande Depressione – per tacere delle tragedie umane che ha portato con sé, prepara semplicemente il peggio che deve ancora venire. E non tanto (o non solo) perché la pandemia sembra conoscere la sua seconda giovinezza, ma perché i danni che ha già fatto e quelli che andrà ancora a fare sconteranno i loro effetti in un arco di tempo assai più lungo di quello che le nostre cronache disperate tendono a immaginare.

E serve ricordarlo oggi con maggior decisione, visto che il governo ha ribadito l’intenzione su far svolgere le scuole superiori non più in presenza ma a distanza. Che significa semplicemente, visto lo stato comatoso nel quale si trovano i nostri servizi pubblici specie in alcune zone del paese, che questi giovani rischiano di perde un anno scolastico. Meglio dirlo con chiarezza.

Non si tratta qui di svolgere il ruolo ormai abusato di menagramo, che pure così tanti ispira, ma semplicemente di sentinella, per la semplice ragione che avere contezza del brutto che si prepara può aiutarci a individuare qualche rimedio capace di tamponare il danno profondo che una pandemia del genere provoca in tutte le società. E la prima cosa da fare è capire dove questo danno generi i suoi effetti peggiori.

Tralasciamo per pudore l’aspetto umano di questa tragedia, visto che nulla può compensare la perdita di vite, e proviamo a focalizzare l’attenzione su quello che possiamo – umanamente – provare a rimettere in ordine. Da dove cominciare?

Ed ecco qui che ci viene in aiuto un discorso pronunciato da Jens Weidmann un banchiere centrale, e per giunta tedesco, che ha il pregio di avere la lucidità sufficiente da aiutarci a mettere a fuoco le zone più sensibili, e quindi forse più rilevanti, sulle quali concentrare la nostra attenzione: la de-globalizzazione, l’indebolimento del sistema dell’istruzione e il debito accumulato dai governi.

Un occhio poco allenato potrebbe pensare che siano argomenti affatto afferenti fra loro. Ma è facile vedere che così non è. I tre problemi si intersecano vicendevolmente. Il debito, che grava su tutti i servizi pubblici, peggiorerà inevitabilmente l’istruzione che quindi scoraggerà la mobilità del lavoro a livello internazionale, e quindi peggiorerà il livello di globalizzazione che, com’è noto si basa sul principio della libera circolazione di merci e persone seguendo la logica dell’utilità e del profitto. Concetti che oggi vengono vissuti come un’aberrazione, e questo la dice sulla profondità del danno che si sta realizzando nel nostro sentire sociale.

Non è certo un caso che Weidmann cominci la sua allocuzione ricordando i danni prodotti dal secondo conflitto mondiale e l’importanza del piano Marshall i quali in un certo modo evocano quelli contemporanei. La pandemia ha prodotto un crollo economico del tutto assimilabile a quello del 29, secondo quanto osservato di recente dalla Fed.

Da qui l’esigenza di adottare quelle politiche espansive, sia fiscali che monetarie, che hanno impedito che il copione della Grande Depressione tornasse d’attualità. Il rimbalzo delle economie nell’ultimo trimestre di quest’anno lascia ben sperare, a tal proposito. Se non fosse che ne frattempo la pandemia sembra aver ritrovato vigore e quindi sia capace di fare nuovi e ancora più profondi danni.

Ma a prescindere da ciò, i lineamenti dei danni di lungo termine sono già evidenti. Citando lo storico Harold James, Weidmann osserva che “il 2020 è un anno di de-globalizzazione”. Oltre al vistoso caso di esportazioni di materiale medico, indotto dal desiderio di ogni paese di preservare le sue necessità, si è osservato un notevole sconquasso nelle catene globali del valore. “In Germania, ad esempio, i beni intermedi non sono arrivati per lungo tempo e le aziende hanno dovuto effettuare tagli temporanei alla produzione”, spiega. Da qui l’esigenza di “reshoring” or

“repatriation”. Quindi de-globalizzare la produzione per tamponare la mancanza di flussi esterni di beni intermedi.

Ma è un rimedio peggiore del male. “Questa scelta non ha conferito maggiore resilienza ai paesi che l’hanno adottata”, dice. E questo ci conduce alla semplice verità che tutti i fan del protezionismo commerciale tendono a ignorare: “Un paese non può, al tempo stesso isolarsi dagli shock esteri e approfittare dell’apertura dei mercati per proteggersi dagli shock interni”. Inutile aggiungere altro, se uno ha orecchi per intendere.

Ma se proprio si hanno ancora dubbi, vale la massima di altri due economisti, Richard Baldwin e Simon Evenett: “Il commercio non è il problema, è parte della soluzione”. Vale la pena ricordarlo, specie osservando che la mania protezionista, lungi dall’essere indotta dal Covid, era ben incubata negli atteggiamenti di molti paesi, come mostra la curva declinante del commercio internazionale sin dai tempi della Grande Recessione.

La questione dell’istruzione è ancora più drammatica. Nel punto più buio della crisi 1,7 miliardi di bambini sono rimasti fuori dalle scuole. E bisognerebbe avere l’onestà intellettuale di riconoscere che l’istruzione on line, per quanto meglio di nulla, non è la stessa di quella fra i banchi. E soprattutto che, come ha detto Warren Buffett, “Più impari, più guadagnerai”, che in inglese è più bello a dirsi ovviamente (“The more you learn, the more you’ll earn,”).

Come controprova fattuale della massima di saggezza del guru americano, Weidmann racconta di quando, nella Germania degli anni ’60, alcuni stati tedeschi compressero due anni di scuola di sedici mesi per “sincronizzare” l’inizio dell’anno scolastico in tutto il paese. Successivamente è stato osservato che gli studenti coinvolti in quelle misure hanno guadagnato in media il 5% in meno, nel corso della loro vita professionale, rispetto a chi non aveva subito questa misura.

Se usiamo l’esempio tedesco dei ’60 come indicatore di una tendenza, non certo come una verità assoluta, possiamo comunque quantomeno paventare che la generazione di scolari che ha dovuto convivere col Covid farà molta più fatica di quella precedente ad avere un livello di conoscenze tali da garantire una produttività assimilabile a quest’ultima. Che peraltro non era già delle migliori.

Rimane il fatto che “la pandemia ha inflitto gravi ferite ai giovani”. “Gli aggiustamenti del mercato del lavoro li hanno colpiti in maniera sproporzionata e possono compromettere le loro carriere”, mentre le “chiusure delle scuole hanno danneggiato i loro skills e compromesso il loro redditi futuri”.

Analogamente si può dire delle finanze pubbliche. In molti paesi, a cominciare dal nostro, erano un problema anche prima del Covid, e adesso la situazione si è deteriorata ulteriormente. Secondo le stime del Fmi, il debito pubblico nelle economie avanzate eccederà il 125% del pil nei prossimi anni. Inevitabile, dice il banchiere. Ma “tutte le misure di crisi dovrebbero essere temporanee”, il che è molto più facile a dirsi che a farsi.

In quest’ottica l’esortazione finale del banchiere tedesco – “la cooperazione internazionale può essere più importante che mai” – suona come l’ultimo appello per un mondo che sembra aver disimparato la lezione del dopoguerra. “Nessuno può farcela da solo”, vale a dire. “Il tempo per le politiche che guardano verso l’interno dovrebbe essere finito”, conclude. Il futuro dipenderà tutto da quel condizionale.

Le banche rischiano un buco da 420 miliardi

Il recente allarme lanciato dal governatore di Bankitalia si comprende meglio se si impiega un po’ di tempo a leggere il capitolo del Global financial stability review del Fmi dedicato allo stato di salute del sistema bancario internazionale al tempo del Covid.

Vale per il mondo ciò che ha detto Visco per l’Italia: le banche si sono trovate di fronte alla crisi Covid con una dotazione di capitale sicuramente migliore di quella che avevano ai tempi della Grande Recessione del 2008. Ma i rischi di lasciarci le penne – almeno qualcuna di queste banche – sono elevati.

Gli stress test effettuati dal Fondo nell’ambito del World Economic Outlook (WEO) pubblicato pochi giorni fa mostra che le perdite di capitale possono essere sostanzioso per le banche, ma pure che, per fortuna, anche la ripresa dovrebbe esserlo. A meno che, ovviamente, non si verifichi lo scenario avverso. Che in un momento in cui la curva dei contagi ha ripreso gagliardamente a crescere non sembra più una semplice esercitazione accademica.

In questo caso, quindi di un peggioramento della situazione generale, un “debole di coda di banche”, come scrive il Fmi, che però vale l’8,3% degli asset dei sistema bancario globale, rischia di scendere sotto i requisiti regolamentari, generando una mancanza di capitale per circa 220 miliardi.

Non proprio bruscolini. Se poi le banche non trovano il modo di adottare misure di contenimento, questa “coda” rischia di allungarsi fino al 14% degli asset complessivi, generando una mancanza di capitale pari a 420 miliardi. Una prospettiva per nulla rassicurante.

La simulazione è stata condotta su un campione di 350 banche, residenti in 29 giurisdizioni diverse, che totalizzano il 73% degli asset del sistema bancario globale. Gli effetti avversi della pandemia sono stati in qualche modo assorbiti dagli interventi di sostegno che però, come ogni cosa, covano fastidiose controindicazioni future, specie se, come pare, dovranno protrarsi nel tempo.

Rimane il fatto che in assenza di questi sostegni la possibilità che si verifichino scenari avversi è molto pronunciata. Ed è in questo scenario che si verificano i danni peggiori.

Il fatto che nello scenario avverso le grandi banche globali se la cavino meglio di quelle “normali” dovrebbe consolarci fino a un certo punto. Non solo perché comunque finirebbero il periodo di simulazione con capital ratios sotto il 4,5%.

Ma soprattutto perché un terremoto del credito lungo la dorsale media del sistema bancario non è meno pericolosa. Specie se consideriamo che queste tensioni andranno a scaricarsi nei paesi emergenti dove il 40% del totale degli asset finirebbe con un CET1 inferiore al 4,5%. Negli avanzati “solo” il 12% del totale asset. Ma è una consolazione molto magra.

La globalizzazione che non si ferma: quella finanziaria

Ci voleva un breve quanto arguto paper pubblicato dal NBER per ricordare una semplice evidenza agli osservatori, che guardano sgomenti i guasti che la grande crisi del 2008 e la pandemia oggi hanno prodotto alla globalizzazione. Ossia, che se ci sono chiari segnali di un rallentamento del commercio internazionale, non se ne intravede alcuno per l’altra faccia della globalizzazione: quella finanziaria.

Quest’ultima è la controparte dello sviluppo del commercio internazionale, visto che a un movimento di merci deve necessariamente corrispondere un movimento di denaro. Ma vive benissimo anche di vita propria. Le crisi possono sicuramente cambiare le rotte lungo le quali viaggiano i capitali, ma non smettono certo di farli circolare. Al contrario: bisognerebbe chiedersi quanto questi flussi vengano alimentati dal carburante fornito dai governi e dalle banche centrali. Quindi dalla montagna di debiti e crediti che compone il mercato finanziario internazionale.

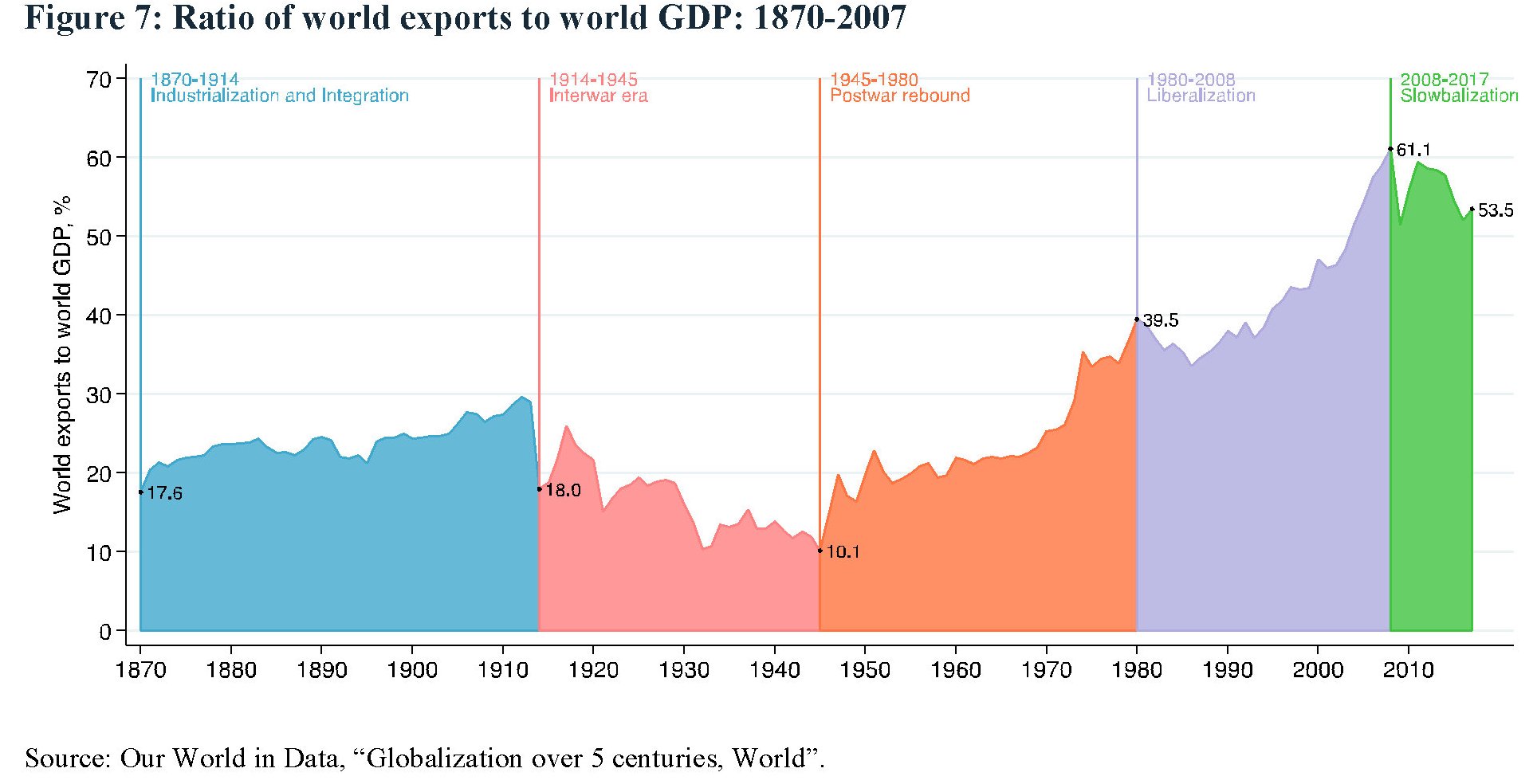

Diventa perciò interessante chiedersi, come fa il paper, se stiamo davvero assistendo a un processo di de-globalizzazione, come quello osservato dopo la prima guerra mondiale e fino al secondo dopoguerra, o si sta sviluppando una nuova globalizzazione differente.

L’avvento della pandemia, che scoraggia molte pulsioni internazionaliste – si pensi solo ai viaggi all’estero – e incoraggia atteggiamenti protezionisti, rende questa domanda persino attuale. “Anche prima della pandemia la globalizzazione commerciale è stata minacciata da un’ondata crescente di populismo”, ricorda l’autore del paper. Forse una reazione generale dalla lunga ondata di internazionalizzazione, durata circa un ventennio dalla metà degli anni ’90 del secolo scorso, durante la quale si è andato generando il complesso sistema delle global value chains (GVCs). Ossia la diffusa e ampia ragnatela delle de-localizzazioni che ha favorito la specializzazione, tramite divisione del lavoro, e la frammentazione geografica della produzione.

La crisi del 2008 ha interrotto in molti modi questo slancio. Ad esempio l’autore ricorda che alcuni paesi hanno fatto rinascere le produzioni nazionali puntando sull’uso di robot. Ciò tuttavia non impedito che all’interno di molti paesi si levassero molte voci critiche contro la globalizzazione. L’avvento del populismo, che su queste voci critiche ha costruito la sua fortuna politica, ha toccato l’apice prima dell’arrivo della pandemia.

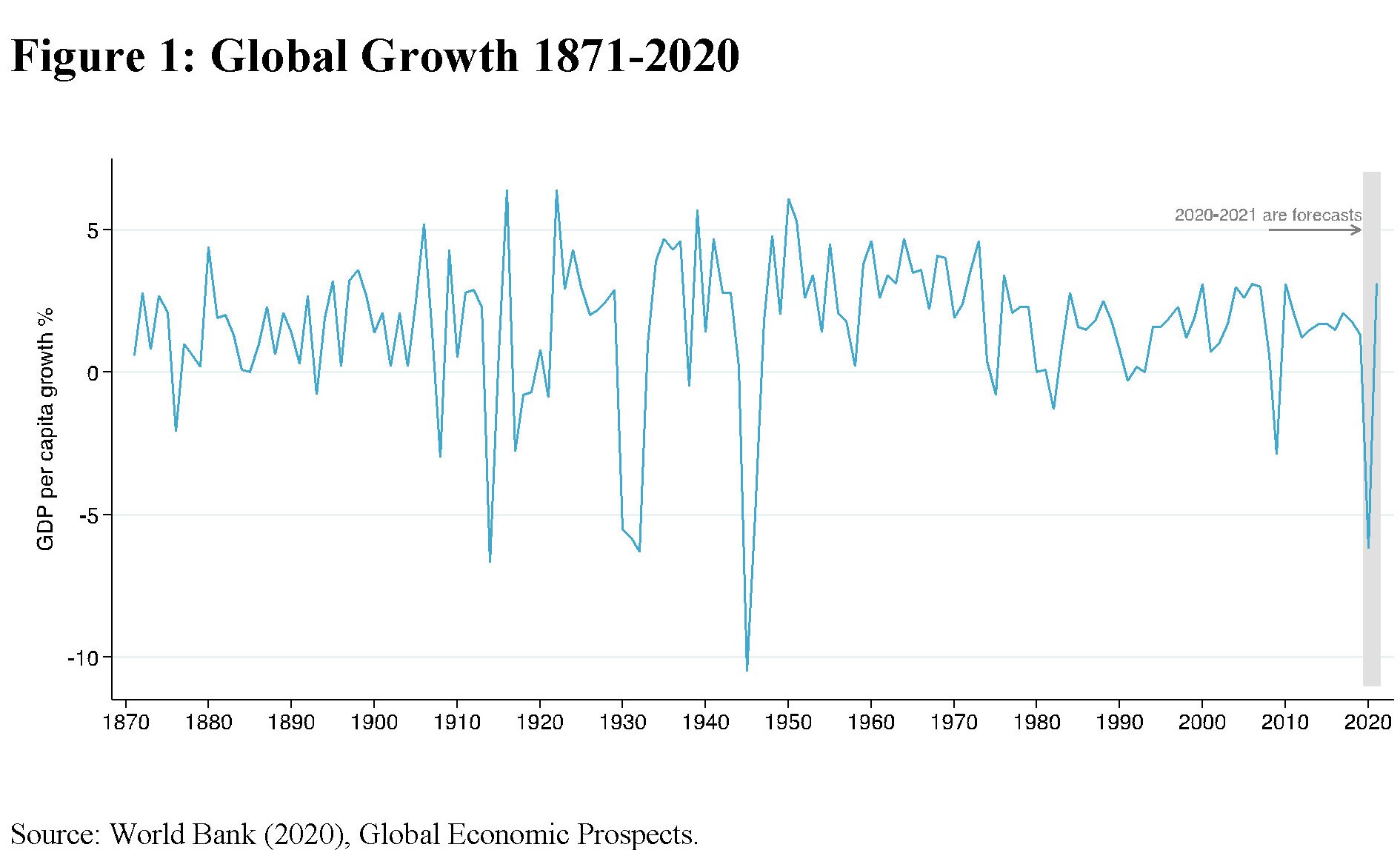

Rimane la domanda. Il danno economico prodotto dalla pandemia, che è profondo e ancora di incerta durata, può avere conseguenze distruttive sull’internazionalizzazione? Attingendo al vasto repertorio di crisi analizzato in un celebre libro di qualche anno fa di Carmen Reinhart and Kenneth Rogoff, e attingendo ai dati della Banca Mondiale, il paper tratteggia l’andamento della crescita globale negli ultimi 150 anni, sottolineando come i momenti peggiori di crollo si siano osservati in periodi di guerra e, appunto, in caso di profonde crisi come quelle più recenti.

Complessivamente sono state censite ben 14 recessioni nel periodo considerato e quella indotta dal Covid è la quarta in ordine di gravità. Quindi ha le carte in regola per “invertire” il processo di globalizzazione. Anche i dati sull’andamento della produzione industriale confermano questa potenzialità.

La curva arancione, che illustra il calo della produzione nei primi mesi della pandemia, si distingue per intensità, rispetto alle altre due, che raccontano della Grande Depressione del ’29 e della Grande Recessione del 2008 e che hanno andamenti simili nella fase iniziale per poi distinguersi nettamente in ragione delle diverse politiche fiscali e monetarie decise dalla autorità nei diversi periodi. Basti ricordare che nel 2008 la Fed mise le base del suo QE.

La reazione fiscale e monetaria alla pandemia di governi e banche centrali è stata ancora più robusta di quella osservata – d’altronde il Fmi ha stimato una perdita per l’economia globale da circa 12 trilioni di dollari – ma gli esiti rimangono assolutamente incerti.

Tutto ciò rischia di gravare sugli sviluppi del commercio internazionale. “Le catene del valore globali probabilmente subiranno una drastica trasformazione nel decennio a venire”, ipotizza l’autore, generando probabilmente una “spinta verso una maggiore resilienza della catena di approvvigionamento”. Le GVCs, infatti, si sono dimostrate fragili, come abbiamo visto negli anni recenti.

In cosa consisterà questa futura “resilienza” non è ancora chiaro, ma è probabile che “le catene del valore globali potrebbero essere rimescolate o ridotte”. Un breve periodo di recessione sembra inevitabile, ma il pattern intrapreso da questa crisi, che differisce profondamente dal quella più recente del 2008, lascia aperti molti interrogativi sul futuro del commercio internazionale.

Come si può osservare dal grafico, il commercio stava già scontando un notevole arretramento rispetto al trend pre-2008 in conseguenza della Grande Recessione. E forse in questo bisogna cercare le radici del moto populista.

La pandemia ha ulteriormente approfondito il trend declinante. Lo scenario più ottimistico prevede il recupero del trend post-2008 nei prossimi anni. Quello pessimistico invece un livello più basso. E meno commercio significa meno globalizzazione.

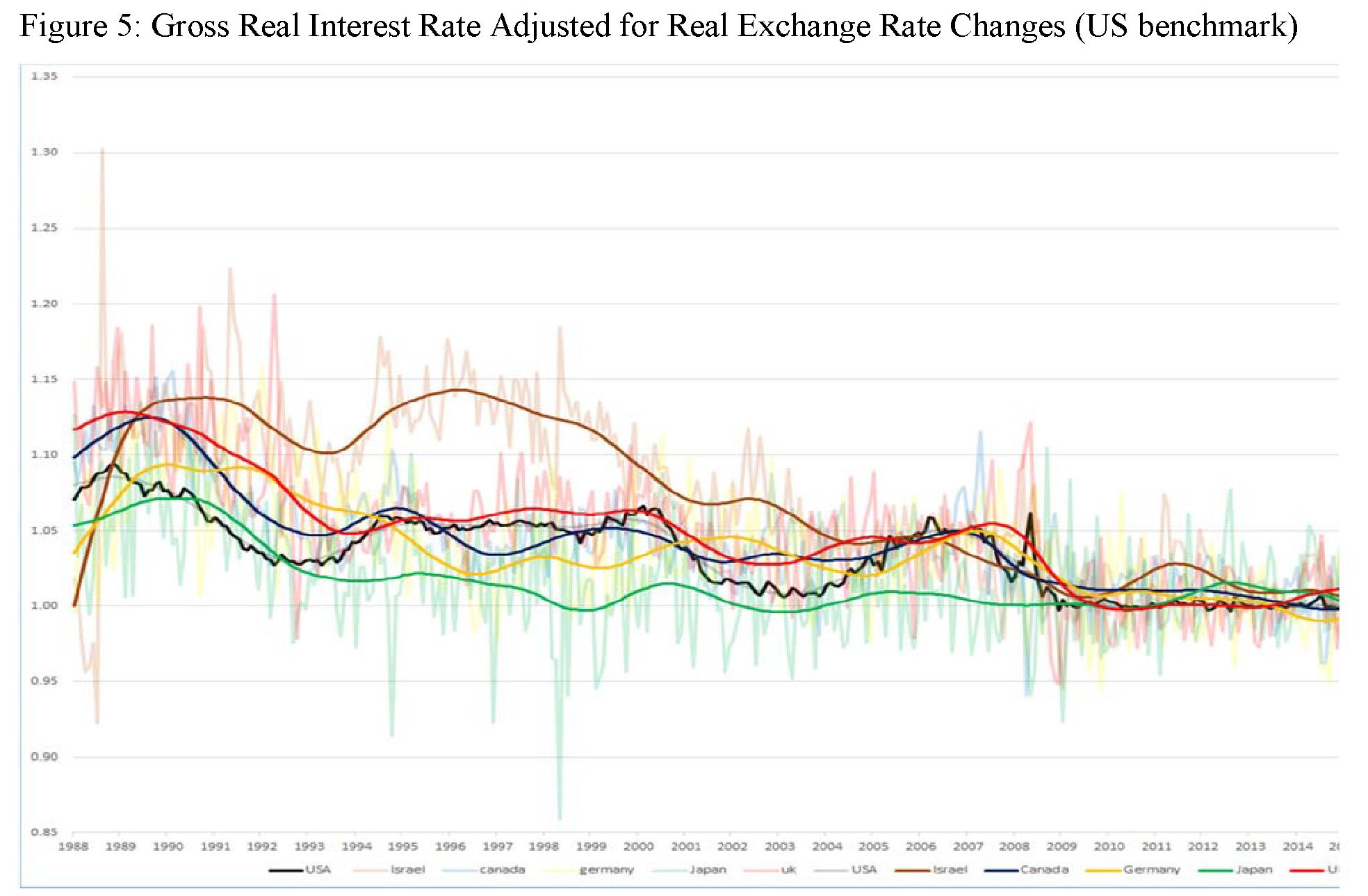

Se andiamo a guardare lo stato dell’integrazione finanziaria, invece, la cose stanno in maniera molto diversa. Utilizzando come misura di questa integrazione il tasso di interesse reale aggiustato per il cambio reale, l’autore ha notato una certa convergenza fra le economie osservate.

Per dirla semplicemente, “finora non ci sono indicazioni di una significativa inversione di tendenza della globalizzazione finanziaria”. Meno merci forse, insomma. Meno capitali no. I no global dovranno accontentarsi.

La rivoluzione algoritmica investe il mercato valutario

Un bel rapporto pubblicato dalla Bis pochi giorni fa ci consente di sbirciare dentro a una delle rivoluzione più silenziose e meno osservate mai consumate nel sistema finanziario: quella dell’introduzione massiccia delle strategie algoritmiche nei mercati valutari.

Da tempo è noto che i grandi operatori usano strumenti automatici per elaborare le loro strategie di trading. Ma sono molto rari i momenti in cui si guarda in profondità, magari scrutando alcuni momenti specifici di solito collegati a improvvise crisi di mercato che si connotano per rapidità e profondità. Le cronache ne raccontano tante e non serve ricordarle qui.

Più interessante sfogliare il rapporto che analizza l’impatto dei sistemi automatici in un settore molto importante dei mercati finanziari – quello valutario appunto – consentendoci anche di osservare l’uso che ne fanno le banche centrali, che partecipano a questo mercato per le loro esigenze di politica monetaria. Il mercato valutario, infatti, non è un mercato come tutti gli altri. Ciò che vi accade ha conseguenze squisitamente politiche, oltre che finanziarie.

Vale la pena anticipare alcune delle conclusioni raggiunte prima di approfondire. Serve a dimensionare innanzitutto il fenomeno. Il rapporto rileva innanzitutto che l’uso di EA (execution algorithms, EAs) è “diffuso ma non dominante” nel mercato valutario (FX). Gli EA FX sono entrati in uso più di 10 anni fa e oggi rappresentano, secondo le stime più accreditate, tra il 10 e il 20% delle negoziazioni a pronti su valute globali, ovvero “circa 200-400 miliardi di dollari di fatturato giornaliero”.

Durante questo periodo, gli EA FX si sono evoluti seguendo il passo della tecnologia. Da strutture molto semplici – ad esempio programmi che suddividono un grande ordine in ordini più piccoli di dimensioni uguali posto a intervalli regolari – a strategie più sofisticate e adattive che rispondono in tempo reale ai cambiamenti delle condizioni di mercato.

Oggi gli EA consentono agli utenti di gestore il book degli ordini in maniera assai più efficiente a seconda delle condizioni di liquidità. Inoltre, la natura automatizzata degli EA contribuisce anche ad aumentare l’efficienza dell’operatività.

Ciò vuol dire che se da un lato gli EA aiutano a migliorare il funzionamento del mercato, cambiandone le modalità di accesso e l’esecuzione degli ordini, dall’altro introducono anche nuovi rischi. E a questo punto che il discorso si fa interessante.

(1/segue)

Cartolina. Il connubio del credito

Fra le cose che dobbiamo ricordare, per comprendere lo spirito del tempo, c’è un numeretto che racconta meglio di mille discorsi cosa sia accaduto nell’ultimo decennio. Il numero è 29 e quota l’ammontare dei crediti esteri bancari concessi globalmente al settore pubblico, sul totale dei crediti. In pratica un prestito su tre delle banche è diretto ai governi. Dieci anni fa questa percentuale era al 19 per cento. Quindi i prestiti erano uno su cinque. Dal che dovremmo dedurne che il settore pubblico si conferma come il miglior prenditore di credito dell’economia, come d’altronde mostra il gagliardo aumentare del debito pubblico, notoriamente controparte del credito privato. Quello fra banche e governi è il perfetto connubio, se ci pensate bene. E poiché siamo in piena pandemia, e i governi non ne hanno mai abbastanza di credito, e i privati ne hanno sempre meno bisogno, magari fra dieci anni i prestiti al settore ufficiale saranno arrivati al 50 per cento. La strada del capitalismo verso l’ideale cinese è lunga. Ma non abbiamo fretta.

Il rischio globale passa dalle piccole e medie imprese

Non è certo un caso che il Fondo monetario parli di piccole e medie imprese (SMEs) nel suo Outlook ottobrino e nel rapporto sulla stabilità finanziaria, che come è facile immaginare dedicano ampio spazio agli effetti della pandemia sull’economia globale. Le imprese di minor dimensioni, infatti, sono quelle che più di tutte hanno subito gli effetti devastanti della crisi, per la semplice ragione che molte operano nei settori colpiti più duramente. Si pensi alla ristorazione o al turismo.

Questa evidenza è all’origine di molte preoccupazioni che inevitabilmente arrivano a lambire l’infrastruttura finanziaria, a cominciare dalle banche, che per quanto ben capitalizzate – con alcune eccezioni – rischiano di finire sotto una slavina di crediti deteriorati e per giunta in un momento in cui la pandemia sembra tornare a mordere.

Di conseguenza il primo passo da fare è provare a stimare l’entità dei danni che il settore corporate delle SMEs potrà subire nei prossimi mesi, che serve anche ad avere un’idea degli andamenti dell’occupazione. In molte economie avanzate, compresa la nostra, le imprese piccole e medie sono letteralmente la spina dorsale dell’economia e quindi del mercato del lavoro.

Per svolgere questa stima il Fmi ha usato i dati riferiti a 21 economie, in larga parte avanzare, prendendo in esame sia il rischio di liquidità che quello di insolvenza. Nel primo caso gli economisti si sono chiesti se l’azienda esaminata abbia abbastanza liquidità per arrivare alla fine dell’anno, nell’ipotesi che possa rinnovare i suoi debiti ma non farne di nuovi. Nel secondo caso si prende in esame l’ipotesi che il capitale netto dell’impresa diventi negativo entro la fine dell’anno.

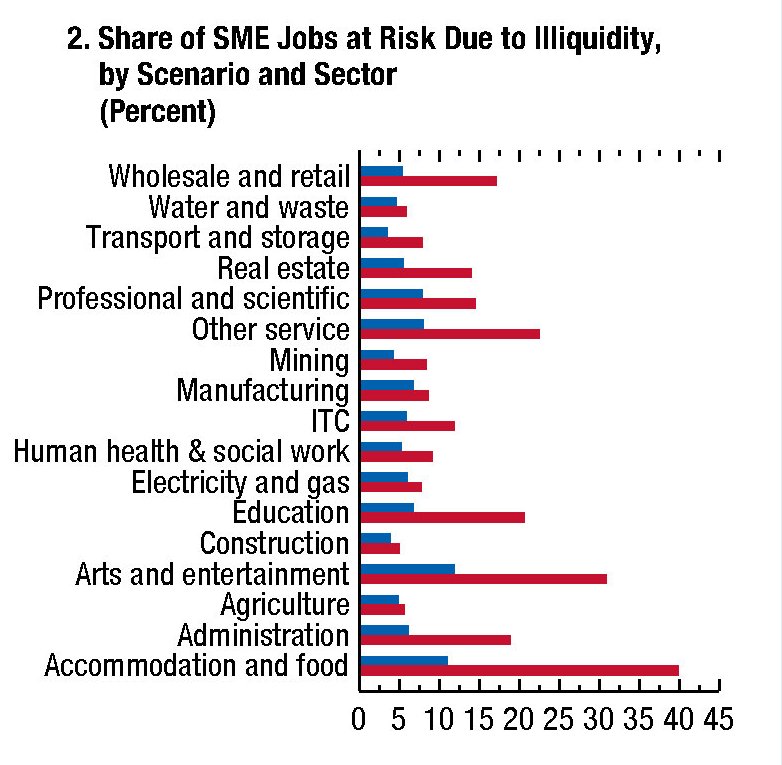

I risultati sono alquanto eloquenti. “Le imprese in difficoltà rappresentano dal 9 al 13 per cento del totale dell’occupazione delle SMEs del campione, a seconda della misura di stress scelto: insolvenza o illiquidità. Quasi un raddoppio dei posti di lavoro a rischio a causa del rischio liquidità e un aumento del 50 per cento rispetto al rischio insolvenza rispetto a uno scenario senza COVID-19”.

In sostanza queste aziende pagheranno il prezzo più alto alla crisi, e in particolare quelle che operano nei settori più fragili. La quota di posti di lavoro a rischio, ad esempio, considerando il rischio di illiquidità, sale al 30 e al 40% nei settori “arte e intrattenimento”, o “cibo e ricettività”. Il grafico sotto consente di farsi un’idea più precisa di questi andamenti.

“Il grande aumento dei rischi previsto richiede ulteriori sostegno del governo”, scrive il Fmi. Ma se fosse così semplice non ci sarebbe di che preoccuparsi. A differenza delle crisi “normali”, che si risolvono con iniezioni di liquidità e ristrutturazioni delle imprese in crisi, quella attuale rimane indeterminata nella profondità dello shock e soprattutto nella durata. Inoltre gli interventi del governo non sono esenti da rischi.

Nelle simulazioni svolte dal Fmi, infatti, emerge con chiarezza che fra le varie modalità di supporto, quella più efficace per ridurre i rischi di insolvenza, e quindi la quota di posti di lavoro a rischio, rimane quella del trasferimento di fondi alle aziende. Ma “questo vantaggio avviene al costo di maggiori rischi fiscali, soprattutto se le imprese diventano comunque inadempienti”. E questo “rischio fiscale” possono correrlo solo i paesi che se lo possono permettere, senza considerare che finisce comunque col tenere non solo le aziende sane, ma anche quelle zombie che una vasta letteratura ritiene come concausa degli andamenti declinanti della produttività.

Questa situazione non può che avere effetti anche sulla stabilità finanziaria, oltre che sull’equilibrio fiscale. Sempre il Fmi ne dà ampio conto nella sua Global financial stability review dove nota che “le vulnerabilità sono in crescita” e che “le pressioni sulla liquidità aziendale possono trasformarsi in insolvenze”, in particolare per le “piccole e medie imprese” che sono “più vulnerabili delle grandi imprese” che hanno accesso ai mercati dei capitali. Proprio la più ampia dipendenza verso il settore bancario delle SMEs finisce col trasformare quest’ultimo nel terminale dei rischi generati dalla crisi. E pure se “il sistema bancario globale è ben capitalizzato”, come riporta il Fondo, “c’è una coda debole di banche e alcuni sistemi bancari che potrebbero subire carenze di capitale”. Purtroppo molti di questi rischi concorrenti sono concentrati proprio nell’eurozona.

Se anche per la banche, come per le imprese, vale il principio che il governo deve intervenire, lo stress fiscale, già elevato, è destinato ad arrivare alle stelle. E chi pensa che questo non avrà conseguenze avrà brutte sorprese.

Il miraggio del ritorno della produttività

Interrogarsi, come ha fatto di recente un bel paper pubblicato dalla Banca di Francia, su cosa abbia determinato la notevole crescita della produttività nell’ultimo mezzo secolo, che tanto benessere ha generato nel mondo, serve innanzitutto a provare a capire perché l’ultimo ventennio sia connotato da un trend opposto. La produttività tende a declinare, almeno nei paesi avanzati, alimentando suggestioni millenaristiche come quella della stagnazione secolare, concepita in tempi remoti e tuttavia vieppiù attuale in un contesto come il nostro contrassegnato sempre più da popolazioni anziane e tassi di interesse rasoterra.

La ricerca degli economisti francesi ha il merito di presentare un orizzonte lungo, che va dal 1960 al 2019, poco prima dell’eruzione della pandemia, riferito a una trentina di paesi dai quali gli studiosi hanno estratto un dataset che include la variabili più disparate – dal Pil allo ore lavorate, fino ad arrivare ai livelli di istruzione, dal quale hanno estratto la tabella che trovate a seguire, che racconta, pure se col linguaggio arido dei numeri, una storia di puro umanesimo.

Infatti è emerso che a guidare la grande crescita degli anni d’oro dei paesi avanzati sono stati quelli che gli economisti chiamano fattori totali della produzione, (Total factor productivity, TFP), ossia quei fattori della produzione ulteriori rispetto al capitale e al lavoro. Roba esoterica, dove allignano categorie di difficile misurazione, come quella che fanno riferimento al capitale umano, dove abitano requisiti come l’istruzione o le relazioni.

Assai meno importante, tranne che in certi periodi e per determinati paesi – Germania e Giappone fra le metà dei Settanta e la metà dei Novanta, Francia e Italia fra la metà dei novanta e il 2005 – il contributo dei robot, mentre quello della rivoluzione tecnologica è stato ancor minore.

Dalla metà degli anni Novanta del secolo scorso questi TFP hanno iniziato a declinare. “Questo rallentamento è principalmente spiegato da una diminuzione dei contributi delle componenti “altre” del capital deepening e degli altri canali dei TFP”. Ma, come sempre, “servono altre analisi per spiegare le cause di questo slowdown”. Il puzzle della produttività, non a caso, è ospite fisso dei dibattiti economici.

Aldilà del passato, più interessante è lo sguardo sul futuro. “Stiamo ancora aspettando i grandi benefit di produttività dalla terza rivoluzione industriale: quella digitale”, ricordano gli autori, sottolineando che “potrebbero essere necessari decenni per ottenere un grande vantaggio in termini di produttività a livello globale da invenzioni e innovazioni promettenti”. Questo almeno racconta la storia delle rivoluzioni industriali.

Se le cose stanno così “potrebbe volerci molto tempo prima che si percepisca il pieno impatto della rivoluzione digitale”, ma possiamo aspettarci che “potremmo beneficiare fra alcuni anni – o decenni – di una notevole ripresa della produttività”. Se questo miraggio dovesse rivelarsi fallace “i paesi sviluppati dovrebbero affrontare con difficoltà le numerose sfide del futuro”. Quelli più cinici di noi potranno consolarsi pensando che non farà poi così tanta differenza. Fra molti decenni saremo tutti altrove.

Boom del credito bancario. Ai governi

Fra le tante informazioni utili contenute nell’ultimo report sulle statistiche bancarie internazionali pubblicato dalla Bis di Basilea una in particolare merita un breve approfondimento, visto che molto difficilmente troverà la strada per gli altari della cronaca, affollati come sono da fenomeni per lo più a sfondo sanitario.

Questa piccola notizia la racconta bene il grafico sotto, che misura gli andamenti del credito bancario estero al settore ufficiale, che include anche le banche centrali. Ai governi, potremmo dire per semplificare. E tratteggia un trend che solo persone molto distratte potrebbero sottovalutare: l’aumento di tale quota dal 19% di dieci anni fa al 29% di oggi.

Detto diversamente, dieci anni fa un prestito su cinque era per i governi, oggi uno su tre. E il fatto che ormai tale quota sia addirittura più alta nelle economie avanzate che in quelle emergenti, lascia capire quanto la via cinese al capitalismo sia ormai affollata.

Nel dettaglio, fra le economie avanzate i crediti esteri al settore ufficiale sono aumentati, nel decennio fra il 2010 e il 2020, dal 20% al 40% nell’eurozona, quindi ben sopra la media globale, e dal 32 al 52% in Giappone. Fra le economie emergenti, la quota di Cina, Corea del Sud e Repubblica Ceca è aumentata del 7, 6 e 26%.

Un’altra informazione che è utile conoscere è che circa la metà di crediti crediti bancari, che alimentano la florida crescita dei debiti pubblici, proviene da quattro sistemi bancari: quello giapponese, americano, britannico e francese. In questo gruppo le banche francesi, sempre molto discrete e poco pubblicizzate quanto a rilevanza sistemica, sono quelle che hanno visto il maggior aumento nella quota di prestiti concessi. Ormai hanno superato persino le banche Usa e britanniche, come si può osservare dal grafico sopra a destra.

Ricapitoliamo: il credito bancario al settore ufficiale è in costante crescita da un decennio. Questo trend è alimentato da quattro sistemi bancari, con quello francese in prima fila. E in Europa questa quota di prestiti è raddoppiata. Ma probabilmente è solo una coincidenza.

La sfida europea al sistema globale dei pagamenti

Il recente speech di componente del board della Bce, Fabio Panetta, ha il pregio di chiarire una volta per tutte quale sia l’entità della posta in gioco nelle silenziosa partita che le autorità monetarie e finanziarie di mezzo mondo stanno giocando al riparo dagli occhi del grande pubblico: nientemeno che la ricomposizione del sistema europeo dei pagamenti. Che significa mettere in discussione il predominio di quelle “estero” all’interno dell’Europa che si esprime nel primato di PayPal nei pagamenti on line e in quello di Mastercard e Visa in quelli delle carte di debito e credito.

Parliamo di tecnologie e compagnie Made in Usa, quindi, che fino ad oggi hanno regolato aspetti molto importanti della nostra vita, a cominciare dai nostri dati personali e sembra si concilino sempre meno con la ritrovata voglia di autonomia strategica dell’Ue, dove l’euro gioca un ruolo fondamentale. Ma è chiaro che qui non si tratta solo di una moneta. Quest’ultima circola all’interno di un sistema per garantire lo svolgersi efficace dei pagamenti, che possono avvenire in una pluralità di modi: dal semplice scambio di cash, fino all’utilizzo di strumenti di credito e debito, fino alla frontiera dei pagamenti on line. Ed è precisamente in questa prospettiva che assumono significato le due principali innovazioni alla quale stanno lavorando la Bce, con il suo euro digitale, e il sistema bancario con il recente lancio della European Payments initiative.

Quest’ultima si propone di creare un sistema unificato di pagamenti all’interno dell’Europa fissando nientemeno che uno standard in tutti i tipi di transazioni. Quindi una sorta di risposta europea, portata avanti dal sistema bancario europeo, ai servizi combinati di PayPal, Mastercard e Visa, senza dimenticare gli Atm. Chiaro che alla Bce questa idea piaccia. Un sistema integrato di carte di credito a livello europeo, per tacere del resto, consentirebbe di superare i sistemi nazionali proprio come l’euro ha consentito di superare le monete nazionali, arrivando a una sorta di unificazione della moneta bancaria elettronico, ossia veicolata all’interno dei circuiti bancari con strumenti di pagamento elettronico.

In questo contesto, l’adozione dell’euro digitale sarebbe la classica ciliegina sulla torta. Premesso che il cash fisico continuerebbe ad esistere – durante la pandemia si è assistito insieme all’aumento dei pagamenti de-materializzati da una parte e all’aumento della domanda di contante dall’altra – l’euro digitale, come abbiamo più volte osservato, migliorerebbe l’inclusione finanziaria e consentirebbe all’eurosistema di disporre di uno strumento capace di frenare la minaccia incipiente che arriva dall’esterno: quella della global stable coin che le Big Tech, sfruttando il vantaggio competitivo che deriva loro dal possedere clientele vastissime, potrebbero varare “spiazzando” le valute di banca centrale.

Queste ultime, una volta digitalizzate, dice Panetta, sono capaci di offrire maggiori garanzie ai fruitori. Anche solo per la semplice ragione che le banche centrali, a differenza delle grandi Big Tech, non hanno interesse a fare commercio con i dati personali.

Chiara quindi la conclusione: le autorità europee sono molto impegnate a seguire l’evoluzione del sistema dei pagamenti che ha notevoli profili di importanza non solo dal punto economico, ma anche strategico. Ha a che fare con la sovranità regionale e la capacità di “resistere” ai problemi che possono derivare dall’utilizzo di tecnologie e compagnie “esterne”. In questo contesto le linee di azione sono diverse: dalla fornitura di cash, quindi di euro analogici, fino allo sviluppo dei pagamenti istantanei e quindi all’emissione di euro digitale. Obiettivo finale: “Rafforzare le fiducia nell’euro”. E quindi la sua diffusione, aggiungiamo noi. E non è difficile capire perché.

Il commercio Ue guarda sempre più verso Est

L’ultimo bollettino economico della Bce contiene una ricognizione molto interessante sull’evoluzione degli scambi commerciali dell’Unione europea, ottenuta osservando le tabelle dei tassi di cambio effettivo (TCE), nominale e reale. Questi ultimi indicizzano la media ponderata dei tassi di cambio bilaterali fra l’euro e le valute dei partner commerciali. Il tasso reale viene ottenuto correggendo quello nominale per i prezzi e i costi relativi. In sostanza il TCE nominale serve a dare un’idea del valore esterno di una valuta, mentre quello reale serve a misurare la competitività di un’economia.

Fatte queste premesse, è bene sapere che di recente la Bce ha aggiornato i TCE dell’euro per fotografare con maggio precisione il commercio europeo, anche in considerazione dell’importanza raggiunta dallo scambio di servizi fra i diversi paesi. Globalizzazione e digitalizzazione, infatti, hanno generato un volume di commercio dei servizi che, a fine 2019, quotava il 30% dell’interscambio dell’area.

La nuova rappresentazione del commercio europeo così delineata mostra che “il ruolo delle economie emergenti, divenute sempre più rilevanti per il commercio dell’area dell’euro negli anni 2000, non è più in crescita, mentre hanno acquisito importanza gli Stati membri dell’UE situati nell’Europa centrale e orientale”. Il commercio europeo, insomma, si rivolge sempre più all’interno dell’area, con una crescente vocazione verso l’Est.

“Nel periodo compreso tra il 2016 e il 2018, di fatto, – aggiunge la Bce – la quota

complessiva di scambi dell’area dell’euro con gli Stati membri dell’UE dell’Europa

centrale e orientale ha subito un incremento, grazie all’ulteriore integrazione di tali

paesi nelle catene del valore europee, raggiungendo un livello sostanzialmente

equivalente a quello della Cina”.

Ciò malgrado si registra una certa stabilità delle tendenze di lungo periodo. La quota di commercio con la Cina, ad esempio, è marginalmente cresciuta, malgrado sia diminuito il contributo delle economie emergenti, e gli Stati Uniti “hanno continuato a essere il principale partner commerciale dell’area dell’euro (la cui quota persino in lieve

aumento riflette soprattutto la crescente importanza degli scambi di servizi),

seguiti da Cina e Regno Unito”. Ma con quest’ultimo la quota del commercio è notevolmente diminuita a partire dagli anni ’90 come si può osservare dal grafico sopra.

Altresì interessante è osservare come la tipologia degli scambi muti al variare dei partner.

Gli Usa primeggiano negli scambi dei servizi, in particolare telecomunicazioni, informatica e servizi alle imprese, mentre la Cina vince sulla manifattura. I paesi dell’Europa centrale e orientale, invece, si caratterizzano per la loro crescente integrazione nelle catene del valore Ue. Con ciò delineandosi una precisa fisionomia dell’economia europea. Ossia di un’economia integrata e di trasformazione, a forte vocazione manifatturiera. A metà fra Usa e Cina, potremmo dire.

L’esame delle esportazioni conferma questa fisionomia. “Le imprese dell’area dell’euro – scrive la Bce – competono con i produttori di un determinato paese non solo sul mercato nazionale di quest’ultimo, ma anche su altri mercati esteri, ossia sui mercati terzi”. In questo senso l’Ue compete con la Cina, che rimane il più forte esportatore di manifattura, mentre sopravanza le altre economia emergenti, “poiché la loro quota nelle

esportazioni mondiali è relativamente modesta”.

Il versante delle importazioni, ci comunica invece un’altra informazione circa il rapporto fra l’Ue e gli stati dell’Europa centrale e orientale. che “è più importante per l’area dell’euro in termini di importazioni che di esportazioni”. Una evidenza del “ruolo che tale regione svolge nelle catene del valore europee, fortemente integrate”.

Ricapitolando: l’Ue sta stringendo legami sempre più profondi con le regioni a maggiore prossimità geografica, sviluppando la sua vocazione di economia manifatturiera, mentre sul lato dei servizi, settore in notevole crescita per ragioni storiche, attinge ancora ampiamente all’anglosfera. L’Ue guarda sempre più verso Oriente, si potrebbe dire, ma dipende ancora molto dall’Occidente. E in questo risiede la radice del suo dilemma esistenziale.