Etichettato: maurizio sgroi

La pandemia aumenta la diseguaglianza dei redditi in Italia

Poiché si inizia a fare la conta dei danni provocati dalla pandemia, peraltro ancora lungi dall’essere terminata, vale la pena sfogliare un bel paper della Banca d’Italia che tratta di una vicenda annosa – la diseguaglianza dei redditi nel nostro paese – ma aggiornandola.

In sostanza si propone di osservare come la pandemia abbia impattato su questa nostra caratteristica, in gran parte determinata dalla struttura del nostro mercato del lavoro, che a sua volta dipende in larga parte non solo dal nostro livello di istruzione, ma anche dalla conformazione del nostro settore produttivo.

Vale la pena fare questi conti perché il governo, proprio per frenare gli effetti devastanti della pandemia, e quindi assicurare un reddito a tutti quei lavoratori rimasti chiusi in casa nelle terribile primavera del 2020, ha dovuto aprire i rubinetti della spesa corrente, che secondo i calcoli della Commissione europea contenuti nelle previsioni di autunno ha quasi sfiorato gli 829 miliardi di euro l’anno scorso a fronte dei 748 del 2019.

Questa ottantina di miliardi è servita proprio a colmare l’abisso della disuguaglianza di redditi che la pandemia ha approfondito a un livello senza precedenti. Ma è chiaro che tale misura straordinaria è stata solo un tampone. I danni prodotti dalla pandemia, che ancora non smette di infierire su un tessuto economico sempre più indebolito, rischiano di mutare drasticamente, peggiorandolo, il divario fra i redditi, e poiché non è pensabile che il governo continui ad allargare i cordoni della borsa, è necessario capire che tipo di mondo ci attenderà alla fine della pandemia. E anche a questo serve il lavoro degli economisti della banca.

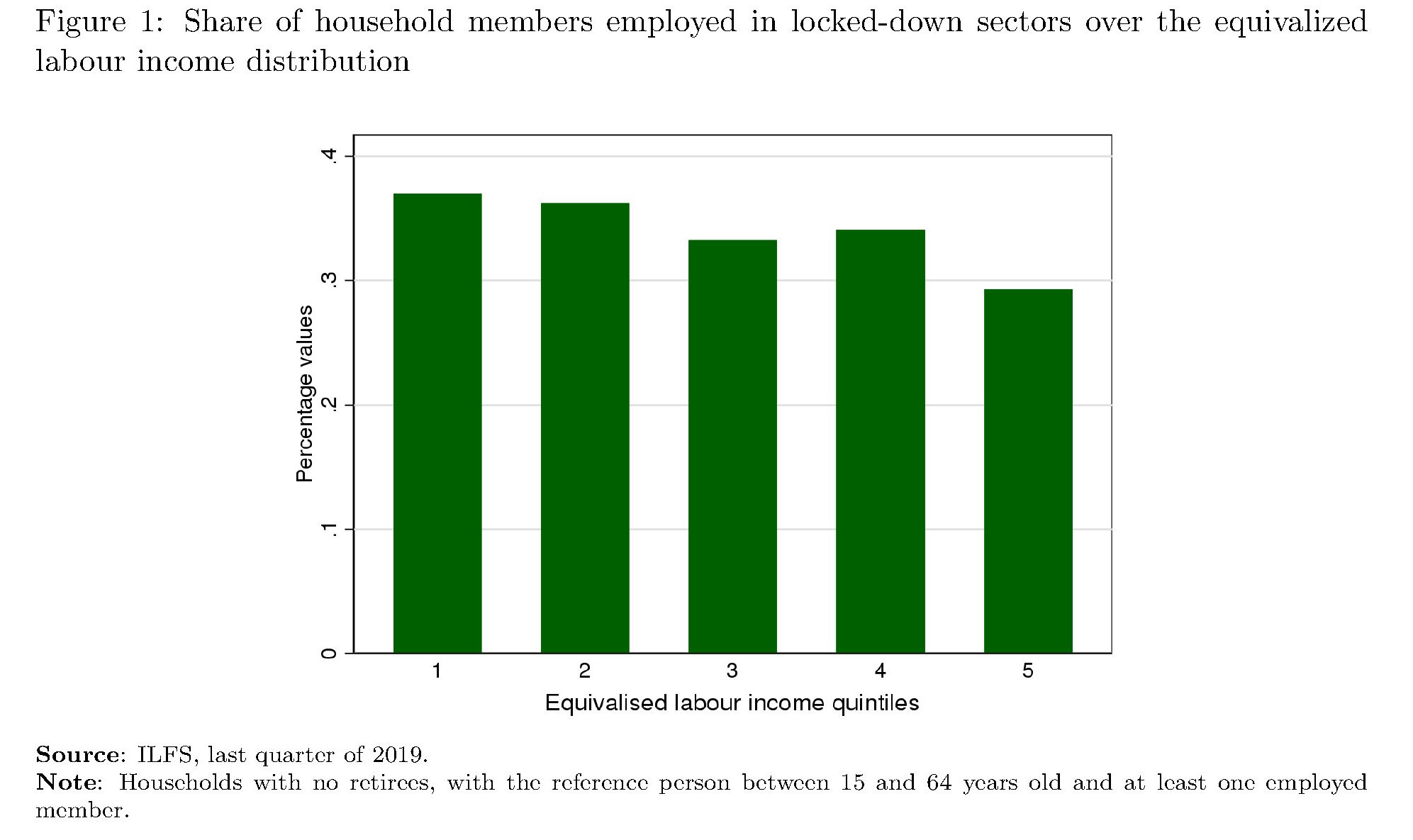

Per le loro analisi gli studiosi si sono serviti dei dati dell’ultimo quarto 2019 contenuti nell’Italian Labour Force Survey (ILFS) che contiene le informazioni sul livello dei redditi, incrociandoli con altri strumenti statistici e ipotizzando alcune congetture. Quindi ha preso in esame le varie misure adottate dal governo.

Sulla base di queste premesse, il lavoro ha dedotto che il lockdown, come era facile immaginare, ha colpito più duramente le famiglie più povere, per le quali è più elevata la possibilità di essere impiegate nei settori non essenziali e che hanno meno possibilità di lavorare da casa. Non a caso la quota di famiglie impiegate nei settori colpiti dal lockdown è più elevata nel primo quintile di reddito, quindi quello più basso.

Al contrario, le famiglie che hanno potuto lavorare da casa sono quelle che stanno nel quintile più alto.

Peggio è andata per i giovani con contratti temporanei, che hanno primeggiato nella triste classifica dei posti di lavoro perduti.

A fronte di questa situazione, Bankitalia ha stimato che in assenza di interventi del governo la disuguaglianza sarebbe cresciuta significativamente, con l’indice di Gini a crescere del 4% nel primo semestre del 2020 dal 34,8% di fine 2019. Ciò principalmente a causa della perdita media di reddito che, in assenza di interventi del governo, avrebbe raggiunto il 17% per i lavoratori temporanei e autonomi.

Nel breve termine gli incentivi hanno funzionato, “almeno parzialmente”, dice la Banca: l’abisso della disuguaglianza non si è allargato quanto avrebbe potuto. L’indice di Gini, infatti, si è stabilizzato al livello di fine 2019.

Questo non vuol dire che la situazione non possa peggiorare in futuro. “Rimane cruciale – sottolinea il paper – monitorare la capacità del mercato del lavoro di riassorbire i lavoratori”. Perché certo non è pensabile che il governo possa continuare a sussidiarli a lungo. E se si ricorda che alla complessità contribuisce anche il blocco dei licenziamenti che prima o poi dovrà essere revocato, si capisce perché il nuovo premier abbia sottolineato l’importanza della politica economica dei prossimi mesi. Perché l’aumento della diseguaglianza, che tutti dicono di voler evitare, è proprio dietro l’angolo.

La globalizzazione emergente. La via panturca del gas

Poiché da quando i cinesi hanno riesumato le vecchie vie della seta è diventato vezzo comune utilizzare i beni primari come strumento di osservazione delle relazioni economiche internazionali, vale la pena concedersi una breve digressione su una di queste vie che ormai da tempo ha guadagnato il podio della cronaca per gli importanti risvolti che ha per il mercato energetico: quella del gas.

Lo spunto ce lo forniscono un paio di fatti di cronaca accaduti di recente. Il primo è stato l’annuncio dell’avvio della collaborazione a tre fra Turchia, Azerbaijan e Turkmenistan che dà vita a un meccanismo permanente che sembra fatto apposta per rinverdire certe nostalgie turaniche, o per meglio dire, panturche, che ben si sposano con lo spirito rievocativo insito in tutte le narrazioni che coinvolgono le varie vie della seta. Peraltro i tre paesi, oltre alla prossimità geografica, condividono quella etnica e linguistica, che certo aiuta a rinsaldare fra loro quella collaborazione sempre definita come “fraterna”.

Il secondo fatto di cronaca che completa il primo è il passaggio nel parlamento azero del memorandum d’intesa fra azeri e turkmeni, già annunciato in passato, per le esplorazioni energetiche congiunte nel Caspio, che come è stato osservato da più parti segna la riapertura del Grande Gioco del gas in un’area (e una risorsa) a dir poco strategica per il futuro dell’Europa e della Cina, entrambi forti importatrici di gas che viene estratto (anche) in Asia centrale e passa (anche) dalla Turchia.

Le due cose insieme ci consentono di individuare in quella che potremmo chiamare la via panturca del gas una delle variabili della partita per la fornitura delle risorse energetiche che potrebbe finire col coinvolgere anche l’Iran, anch’esso grande produttore di gas, ma mal collegato alla grande rete delle forniture internazionali.

Questa via panturca dovrebbe consentire il passaggio del gas dal Caspio fino all’Adriatico utilizzando due infrastrutture, una già attiva e l’altra da tempo immaginata ma mai realizzata sia per i costi che per i disaccordi fra azeri e turkmeni che la ritrovata armonia panturca, di sicuro promossa dalla Turchia e dalla recente conclusione del conflitto fra armeni e azeri, ha risvegliato.

L’infrastruttura già esistente è il Southern gas corridor, concepito per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. E’ un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

La seconda infrastruttura è il Trans-Caspian Gas Pipeline (TCGP).

Lette da questa angolazione, l’annuncio del patto “tripartito” fra i tre paesi somiglia all’inizio di una cooperazione regionale capace di orientare verso quest’area geografica la partita che si sta giocando sul gas e che l’Occidente dovrebbe tornare a guardare con attenzione. In caso contrario non è difficile capire chi lo farà: Russia e Cina.

La prima, che ha già notevoli interessi nel settore del gas, replicando il copione di competizione/cooperazione con la Turchia può facilmente rientrare in partita, magari utilizzando l’Iran come cavallo di Troia. Aldilà delle ipotesi, si può già osservare che la Gazprom ha ricominciato ad importare gas turkmeno già dal 2019, dopo una sospensione durata tre anni.

La Cina, che diventa sempre più vorace di anno in anno, è un sicuro mercato di sbocco per un gas – quello del Caspio – che fino a poco tempo fa, anche a causa della rivoluzione Usa dello shale, sembrava fuori mercato. La Cina sazia la sua fame energetica in gran parte con forniture dal Medio Oriente, che fornisce circa il 51% della domanda cinese, a fronte di un 14% che arriva dall’Asia centrale. Ma già si osservano movimenti di questi paesi verso Pechino – il Kazakhstan ha deciso di concentrare le sue esportazioni di petrolio verso la Cina a spese dell’Europa – per la semplice ragione che il mercato cinese è quello del futuro.

Anche per il gas, le esportazioni centro-asiatiche verso Pechino coprono circa il 15% del consumo cinese di gas che le previsioni ipotizzano raggiungerà i 610 Bcm l’anno entro il 2035, a fronte degli attuali 330, per arrivare a 690 entro il 2050, sullo scia del processo di de-carbonizzazione che Pechino ha promesso di realizzare. Musica per le orecchie dell’Asia centrale, che è imbottita di gas che deve essere ancora estratto. E questo semmai è il problema.

Al momento infatti le forniture sono assicurate dalla Central Asia-China Gas Pipeline (CAGP), che collega il Turkmenistan allo Xinjiang, la porta d’accesso cinese della Belt and Road initiative.

Questo gasdotto trasporta 55 Bmc l’anno, con la prospettiva di arrivare a 85 attraverso la cosiddetta linea D che collegherà il Turkmenistan alla Cina passando dal Kyrgyzstan, Tajikistan and Uzbekistan.

Ed ecco che la via panturca del gas potrebbe trovare il proprio naturale completamento: una parte che arriva fino in Italia, e l’altra che arriva fino in Cina, con le ex repubbliche sovietiche a prosperare sulle forniture dei due polmoni produttivi dell’Eurasia. La partita è aperta. E i giocatori sono già sul tavolo.

L’ipoteca cinese sul mercato dell’energia e sul clima

Poiché la questione energetica è a dir poco dirimente nel nostro secolo, come d’altronde è sempre stata anche assai prima che i cieli diventassero grigi per lo smog, vale la pena concedersi la lettura di un bel paper diffuso da Bofit dove si fa una pregevole sintesi dello stato dell’arte usando come punto di osservazione la Cina, per la semplice ragione che ormai da tempo il paese asiatico primeggia non solo per il consumo di energia, ma per le conseguenze naturali di tale primato: i livelli di emissioni inquinanti.

Detta semplicemente, qualunque analisi circa il futuro del clima non può prescindere da quella delle fonti energetiche e quindi dei mercati che vi soggiacciono, con tutte le implicazioni economiche e politiche che ormai siamo abituati a considerare.

Perciò la Cina. Piaccia o meno, l’epopea cinese è il fatto saliente della fine del secolo XX e di questo inizio di XXI, non a caso definito da molti come il secolo asiatico. Ormai da anni Pechino è diventato il Grande Consumatore di energia col quale il mondo deve fare i conti non solo perché questa Grande Fame ha chiari effetti sulla geoeconomia internazionale, ma perché la “digestione” cinese di queste risorse produce circa il 30% delle emissioni globali che tanto preoccupano gli ambientalisti.

Non c’è solo questo, ovviamente. La voracità cinese suscita – dovrebbe suscitare – qualche interrogativo anche fra noi benpensanti che viviamo nelle ricche terre d’Occidente, dove si guarda con preoccupazione ai 100 gigajoule di energia pro capite consumato dei cinesi nel 2019, a fronte della media di 76 del mondo.

Dimentichiamo però che i consumi cinesi impallidiscono di fronte a quelli europei – la Finlandia quota 200 GJ – e sembrano poca cosa di fronte a quelli Usa, che sfiorano i 300. Ciò per dire che l’Occidente preoccupato dai cinesi somiglia al medico che dimentica di curare se stesso. O che forse vorrebbe che la sua salute non fosse turbata dal desiderio di altri di somigliargli.

Oggi siamo nella situazione che mentre i consumi energetici lentamente declinano in Occidente, a metafora chissà quanto indovinata del declino di queste economie se non addirittura del loro ruolo nel mondo, in Cina la Fame non solo non diminuisce ma anzi aumenta. Non più intensamente come negli anni Dieci del XXI secolo, quando cresceva al ritmo del 10% l’anno, ma comunque sempre di un robusto 4% l’anno nel secondo decennio del secolo, col risultato di pesare oltre il 40% del consumo globale di energia registrato nel frattempo.

Per saziare la sua Fame la Cina ancora oggi usa per un buon 60% il carbone, seguito per un 20% dal petrolio e per il resto da gas naturale (l’8%) e l’energia idrica (8%). Le fonti rinnovabili, malgrado il notevole potenziale cinese, rimangono residuali. E poiché la produzione interna non basta certamente a soddisfare il Gargantua cinese, ecco che le importazioni diventano la variabile economica, e quindi necessariamente politica, che agita la complessa equazione dell’equilibrio socio-economico cinese. Ciò spiega i massicci investimenti esteri che reificano la ragnatela degli interessi cinesi nel mondo e animano narrazioni come quella delle Belt and Road initiative.

L’altra faccia delle medaglia è quello dell’impatto sull’ambiente. La Cina, aderendo all’accordo di Parigi, si è impegnata a ridurre del 60-65% il livello delle sue emissioni del 2005 entro i 2030, quando peraltro dovrebbe raggiungere il picco di emissioni derivanti dal carbone. E il presidente Xi, nel suo discorso all’Onu del settembre scorso, ha assicurato che la Cina arriverà alla neutralità delle emissioni da carbone entro il 2060, un tempo abbastanza lungo perché la promessa venga dimenticata.

Rimane il fatto che la Grande Fame cinese è la causa dell’essere la Cina il Grande Inquinatore globale. Ma questo è anche conseguenza della circostanza che la Cina produce molta roba utilizzata altrove – l’acciaio ad esempio – che è esattamente il contrario di quello che accade in Usa e nell’UE.

Queste ultime consumano di più e inquinano meno, perché la Cina, pur consumando meno, inquina di più. Fa il lavoro sporco. D’altronde qualcuno deve pur farlo, per far girare la giostra.

(1/segue)

Puntata successiva. La dominanza cinese del carbone

La Bce spiega la ri(e)voluzione della moneta digitale

Un bell’intervento di Fabio Panetta ci aiuta a fare altri piccoli utili passi in avanti nella comprensione dello straordinario processo iniziato dalla Bce e dalle altre banche centrali per la creazione delle monete digitali di banca centrale (CBDC, central bank digital currency). Processo dall’esito incerto, almeno a parole, – Panetta ha più volte sottolineato che la decisione sull’emissione dell’euro digitale ancora non è stata presa – ma sul quale pochi dubitano: l’euro digitale si farà per la semplice ragione che non si può fermare il progresso.

Non a caso l’intervento comincia ricordando come in passato “le innovazioni in campo monetario hanno sfidato e alterato la struttura dei sistemi finanziari”. Accadde con le banconote, che già dal secolo XVII giravano per i paesi con fortune alterne, prima di diventare una nostra abitudine consolidata. E poi anche con i depositi bancari, ovvia consuetudine per noi e i nostri padri, ma innovazione molto discussa e destabilizzante nel secolo XIX, quando divennero uno strumento diffuso.

L’euro digitale, ossia una sorta di banconota virtuale, non è meno complesso da immaginare, quanto agli effetti sulle consuetudini e la stabilità sistemica. Proprio come le banconote e i depositi di una volta, una moneta digitale di banca centrale, che sarebbe una moneta di banca centrale diversa da quelle che siamo abituati a conoscere, porta con sé rischi e opportunità in eguale misura, che devono essere valutate e temperate il più possibile per arrivare a trasformare questa innovazione in un miglioramento della vita per tutti.

Panetta sottolinea che la Bce è al lavoro proprio su questo, e che a quest’esito contribuiranno le varie attività messe in campo – a cominciare dalla survey ormai conclusa per chiedere a tutti i settori economici dell’unione monetaria opinioni e suggerimenti – per svolgere un’analisi quanto più possibile compiuta. Ma proprio la storia ci dice che non è possibile prevedere tutto. L’euro digitale si farà, ma le conseguenze rimangono celate nel futuro.

Quello che sappiamo è che in un contesto crescente di domanda di pagamenti digitali, che vede emergere il ruolo di provider di servizi di pagamento esteri, le banche centrali sono in qualche modo costrette a partecipare al gioco “per mantenere la moneta come un bene pubblico”. Perché questo è il livello della sfida, non altro. E se ricordiamo quanto tempo c’è voluto per affermare il concetto di moneta come bene pubblico, capiamo anche perché sia così importante tutelarlo nel momento in cui giganti tecnologici, già ricchi di dati personali, lavorano per imporre una loro moneta privata.

Detto ciò, rimangono le questioni puramente tecniche, che poi finiscono sempre per divenire politiche, essendo – appunto – la moneta un bene pubblico. “Paradossalmente – dice – un euro digitale può avere troppo successo. Se non venisse progettato bene, la sua maggiore forza, sicurezza e liquidità potrebbe avere effetti sula stabilità finanziaria e monetaria”.

Non serve granché per capire le ragioni di questa affermazione. Un denaro digitale di banca centrale può facilmente spiazzare il denaro di origine bancaria – tipicamente quello dei depositi – proprio come una banconota, specie in tempi di crisi, ha più successo di un investimento finanziario o di un deposito bancario. L’istinto della tesaurizzazione può trovare di che alimentarsi facilmente e a buon mercato con le banconote digitali, che non richiedono neanche particolari accorgimenti per essere custodite – a differenza di quanto accade adesso per le banconote – avendo a disposizione un wallet magari custodito presso la banca centrale.

Ecco uno dei tanti problemi. E a cosa si riferisce Panetta quando parla della necessità di progettare bene questa innovazione. Ad esempio imponendo un limite massimo di euro digitali che ogni persona può conservare. Senza dimenticare che il sistema attuale di gestione della moneta non può fare a meno della collaborazione delle banche commerciali. L’idea che i cittadini abbiano rapporti diretti con la banca centrale non è proponibile, a meno di non rivoluzionare il sistema. Cosa che nessuno, a cominciare proprio dalle banche centrali, vuole.

Serve un’evoluzione, piuttosto che una rivoluzione. “Un euro digitale dovrebbe essere un mezzo di pagamento efficiente, a livello nazionale e internazionale. Ma soprattutto, al fine di preservare la stabilità, dovrebbe essere progettato in modo da impedirne l’utilizzo come una forma di investimento”.

Ma anche qui, aldilà delle soluzioni tecniche che si andranno ad elaborare, è ovvio che esiste sempre il rischio che il coniglio fugga dal cappello. Proprio la storia delle innovazioni monetaria ci racconta che gli apprendisti stregoni della moneta hanno dovuto, prima o poi, fare i conti con le forze che hanno scatenato con la loro fervida immaginazione, e che servono decenni, se non secoli, per digerire.

L’euro digitale si farà, nel medio periodo, ma gli effetti di lungo termine sono ignoti. La buona volontà dei banchieri centrali, e il loro impegno, non potrà evitare effetti indesiderati. Il primo dei quali sarà proprio il fatto che l’evoluzione della moneta da loro intrapresa condurrà inevitabilmente in una rivoluzione. Che lo vogliano o no.

Cartolina. L’età del lavoro

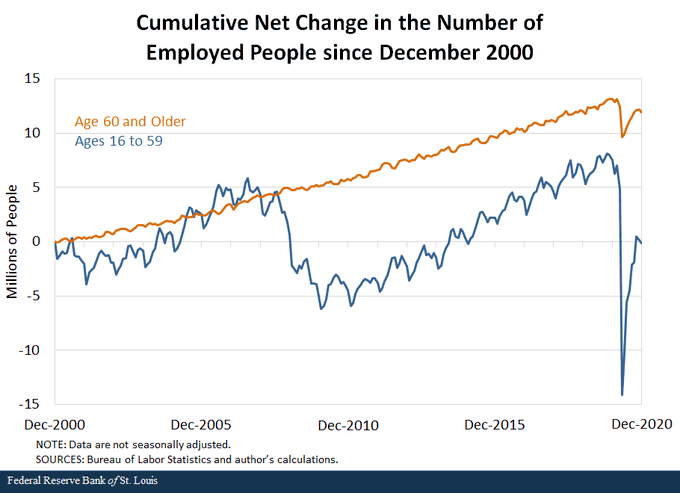

Non dovremmo stupirci osservando che l’unica classe d’età che nell’ultimo ventennio ha visto crescere l’occupazione è quella degli over 60. E’ accaduto negli Usa, ma è trend comune in molte economie avanzate. Vuoi perché molti ex giovani sono invecchiati nel frattempo. Vuoi perché siamo riusciti ad allungare a fatica l’età del pensionamento. Né sorprende che nei turbini del 2008, col mondo a temere una nuova Grande Depressione, gli over 60 restassero saldi in sella, mentre gli under sprofondavano verso la disoccupazione. Giusto in occasione della pandemia questa classe ha avuto un fremito, poco più di un turbamento. Nessuno stupore, neanche qui. Chi conosce lo spirito del tempo sa leggere questi grafici, che sono una conferma sublime del fatto che stiamo vivendo la fase migliore dell’età del lavoro iniziata con la rivoluzione capitalista. Quella della terza età.

La mutazione genetica dei fondi istituzionali

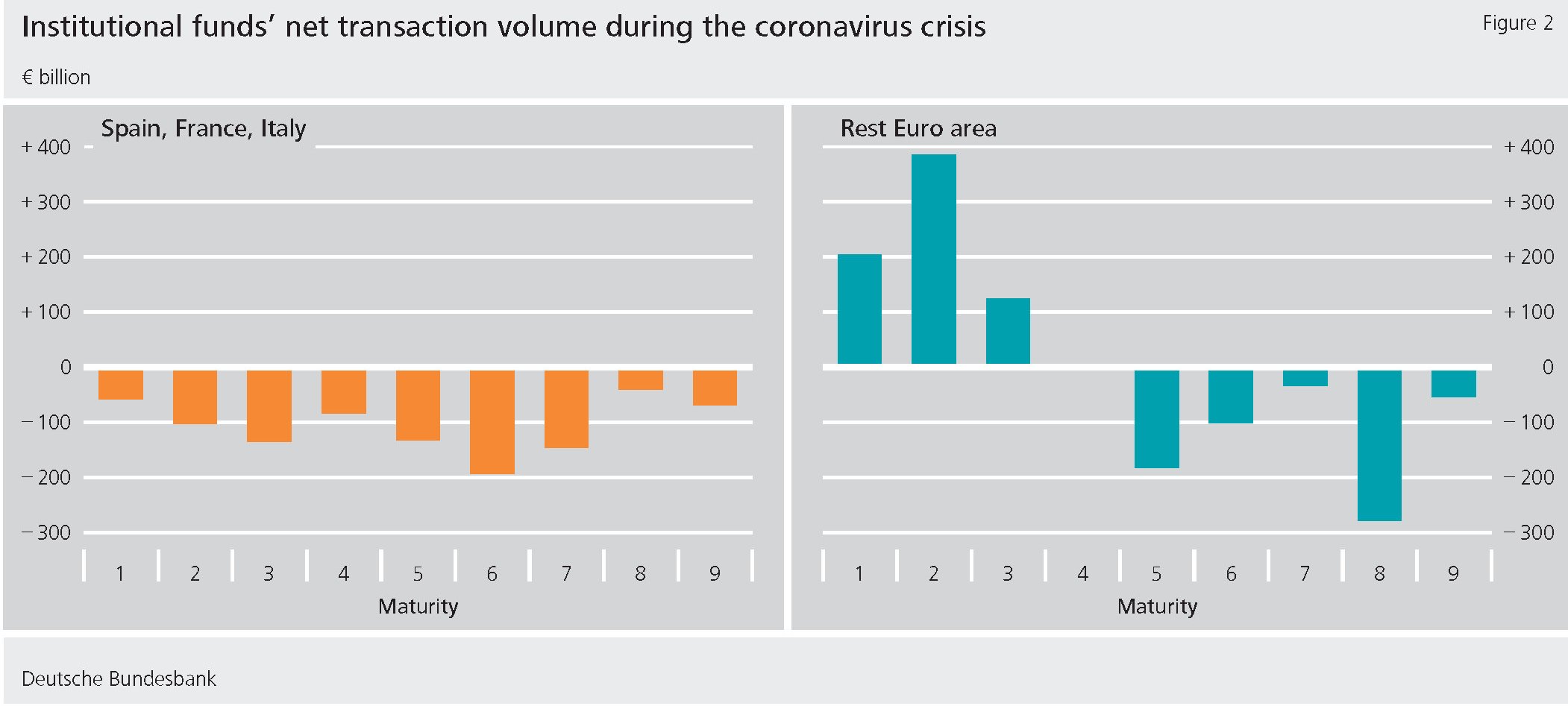

Una ricognizione molto istruttiva della Bundesbank ci racconta della trasformazione – una autentica mutazione genetica – che i tassi bassi hanno finito con l’indurre in una delle creature più placide dell’universo finanziario: i fondi istituzionali di investimento.

Quelli che una volta erano considerati elementi di stabilizzazione dei mercati, oggi hanno finito col generare comportamenti prociclici che esasperano la caratteristica saliente del nostro evo finanziario: la volatilità. Potenza della fame di rendimento, che anni di tassi rasoterra, che tutti ripetono dureranno ancora a lungo, hanno esasperato allo sfinimento.

La ricerca è focalizzata sugli istituzionali tedeschi, ma ci sono ottime ragioni per pensare che questi atteggiamenti siano comuni a tutta questa categoria che, lo ricordiamo, gestiscono gli asset degli investitori istituzionali, come banche e assicurazioni, ma anche fondi pensioni, fondazioni e persino chiese. Tutti investitori, quindi, con un’ottica di medio e lungo periodo, almeno in tempi normali.

Il problema è che però il nostro new normal è fatto di tassi bassissimi che hanno finito col generare rendimenti negativi facendo quindi crescere a dismisura la fame di rendimento e, per conseguenza naturale, i rischi. L’analisi condotta dagli studiosi della Buba, infatti, condotta nel periodo novembre 2009-giugno 2017, conferma un sostanziale degrado dei rating degli asset acquistati, passati da AA+ a AA-. In sostanza i gestori hanno acquistato in media titoli più rischiosi per avere maggiori ricavi.

L’ulteriore conseguenza di questo atteggiamento è stata una crescente sensibilità dei gestori alle turbolenze di mercato. In sostanza sono aumentati i comportamenti pro-ciclici: quando tutti vendono, anche gli istituzionali vendono. Sicché questi elementi di stabilizzazione dei mercati sono diventati fattori di instabilità, al pari di “normali” fondi speculativi.

Non c’è di che stupirsi. Chi affida asset in gestione è molto più esigente che in passato, e i gestori devono fare i salti mortali per non perdere l’incarico. La ricerca della Buba evidenzia che “i fondi che cercano meno il rendimento hanno il triplo delle probabilità che gli investitori revochino il loro mandato”, con l’aggravante che “questo effetto si inverte in tempi di maggiore tensione finanziaria”. Quando il tempo si fa brutto, insomma, gli investitori tendono a penalizzare i gestori aggressivi. Una vita davvero complicata.

Così si spiega perché a febbraio e marzo del 2020 i prezzi dei bond governativi di Italia, Spagna e Francia, colpiti duramente dalla pandemia crollarono: i fondi istituzionali tedeschi vendettero un miliardo di bond di questi paesi in poche settimane, comprando 300 milioni di bond di paesi dell’eurozona considerati più sicuri, anche se a breve termine.

E così arriviamo alla conclusione: “Questi fondi acquistano obbligazioni quando i loro prezzi aumentano e le vendono quando i prezzi scendono. Si consiglia alle banche centrali e alle autorità di vigilanza di tenere d’occhio i fondi specializzati poiché questo comportamento intensifica il prezzo delle attività volatilità”. Sorvegliati speciali, insomma. Neanche fossero Hedge fund.

La globalizzazione emergente. L’Iran eurorusso

Le ultime notizie che arrivano dall’Iran, ossia la possibilità che la Repubblica islamica diventi parte dell’Unione euroasiatica di Putin, sembrano fatte apposta per alimentare i pensieri di chi crede che “l’amicizia Turchia-Iran-Cina-Russia sia l’alleanza del 21° secolo”, come ha dichiarato di recente il presidente del Vatan Partisi turco Dogu Pericek.

Qualcuno ricorderà che l’Iran e l’EAEU hanno siglato un accordo di libero scambio diversi mesi fa e che ormai da tempo sono visibili le connessioni e gli interessi che legano gli iraniani ai russi e, indirettamente, ai cinesi, con i quali peraltro l’Iran ha siglato un importante accordo commerciale e ai quali ha continuato a vendere petrolio in barba all’embargo statunitense.

In tale contesto le notizie di un ulteriore avvicinamento fra Russia e Iran acquistano un certo rilievo, nell’ambito dell’ampia ricognizione su quella che abbiamo definito la globalizzazione emergente. Chi frequenta la storia ricorderà sicuramente l’importanza che l’Iran – all’epoca si chiamava Persia – ebbe nella diatriba fra l’egemone in carica – la Gran Bretagna – e le ambizioni imperiali della Russia, ieri come oggi regolarmente frustrate.

Oggi il gioco è diverso, ma la sostanza non cambia. L’Iran rimane il miglior punto di avvicinamento all’India e quindi al vasto mondo dell’Asia sud-orientale. Al tempo stesso è un interlocutore obbligato nel complesso mosaico del Caspio e del Medio Oriente, affacciandosi anche verso l‘Asia centrale, dove “abitano” anche paesi come il Kazakhstan, che fanno parte dell’Unione euroasiatica russa. Come d’altronde l’Armenia.

Sarà pure un caso, ma nel suo ultimo giro dei paesi che ruotano attorno al Caspio il ministro degli estero iraniano avrebbe proposto proprio la riattivazione di una ferrovia dell’epoca sovietica che collegava l’Iran all’Armenia attraverso l’enclave di Nakhchivan, incuneata fra il territorio azero e quello turco. Come ormai è chiaro a tutti, le infrastrutture, specie quelle ferroviarie, giocano un ruolo strategico nella globalizzazione emergente.

Tutto ciò per dire che l’adesione dell’Iran all’UEE (EAEU) guidata da Mosca implica un aumento dell’influenza russa in tutte le zone nelle quali l’Iran si affaccia e questo non può che preoccupare le potenze occidentali, alle prese col difficile dilemma di un accordo con la Repubblica islamica le cui sorti sembrano sempre più incerte.

Al contrario, la Russia ha tutto l’interesse a stringere la relazione diplomatica con l’Iran, paese col quale condivide non soltanto sanzioni internazionali, ma robusti canali commerciali e finanziari e anche partite geopolitiche importanti come quella siriana. Discorso simile vale anche per la Cina, e in qualche modo per la Turchia.

E’ presto per dire dove condurrà questa “amicizia” fra i quattro stati, che intanto però sta producendo importanti reti di relazioni, e non solo. Forse è esagerato dire, come ha detto sempre il presidente del del Vatan Partisi che “il mondo è entrato nell’era della civilità euroasiatica dopo la fine della civiltà atlantica”.

Ma, certo, qualcuno può iniziare a inquietarsi leggendo nella stessa intervista che “la civiltà eurasiatica è una civiltà più umana, più condivisiva, più pubblica, più pianificata, più disciplinata, più libertaria e più democratica”. Una civiltà che mette insieme lo spirito libertario e quello pianificatore riecheggia vecchi totalitarismi. Ossia l’incubo peggiore.

Il Secolo asiatico. La “giapponesizzazione” della moneta

Le dichiarazioni rilasciate dalla presidente della Bce Lagarde sull’attenzione che la Banca sta dedicando all’evoluzione dei rendimenti nominali di lungo termine dei bond dell’eurozona (yield curve control) sembra fatta apposta per riaprire l’annoso dibattito sulla cassetta degli attrezzi del central banking, costretta ad arricchirsi in ragione diretta delle complicazioni dell’economia internazionale. Ma soprattutto conferma ancora una volta la sensazione di chi, fra gli osservatori, nota come le politiche monetarie europee o statunitensi seguano ormai, con qualche ritardo, le invenzioni del paese che prima di tutti le ha sperimentate nel tentativo (disperato?) di rianimare la propria economia: il Giappone.

I banchieri centrali giapponesi, peraltro, lo ripetono da anni nelle numerose allocuzioni che rilasciano in giro per il mondo: il Giappone è l’antesignano delle politiche monetarie che il resto del mondo scoprirà solo più tardi. E’ stato così per i tassi a zero, poi per il QE, e anche per l’overshooting inflazionistico, che ormai fa parte dell’armamentario della Fed.

Sarà così, con tutta probabilità anche per il “QQE with Yield Curve Control”, che il Giappone sperimenta ormai da un quinquennio. Dal che sorge comprensibile il timore che sarà così anche relativamente agli esiti che leggiamo nelle considerazioni di Wakatabe Masazumi, vice governatore della BoJ. Anzi, che rileggiamo. Proprio come le rivendicazione del primato dell’innovazione monetaria della Banca giapponese, anche il risultato finale – più o meno deludente – è una costante della narrazione giapponese.

Così anche il nostro vice-governatore: “L’obiettivo di stabilità dei prezzi del 2% non è stato ancora raggiunto”. E qui si potrebbe chiudere il pezzo.

Ma sarebbe ingeneroso. Perché la “giapponesizzazione” in corso della politica monetaria globale – l’ennesima declinazione del Secolo asiatico che si annuncia – merita qualche riga in più. Anche perché ormai questo esito – la Japanification, come la chiama Wakatabe – ormai appartiene anch’essa all’armamentario degli argomenti che i banchieri centrali giapponesi esibiscono in pubblico, chissà se con mestizia o con orgoglio.

A noi rimane il dubbio che dubitino anch’essi, aldilà delle dichiarazioni di prammatica, dell’efficacia di questo costante aumentare la disponibilità di moneta a basso costo. Ma leggendoli sembra proprio il contrario. Wakatabe ribadisce che le politiche stavano funzionando. Le aspettative di inflazione stavano migliorando, e anche l’output gap – una delle tante misure leggendarie del nostro central banking – stava diventando positivo, a dimostrazione di una crescente possibilità di aumento dei prezzi.

L’occupazione, inoltre, migliorava e si iniziavano a vedere gli effetti sulle paghe – come se la curva di Phillips si fosse improvvisamente risvegliata -: l’economia non sembrava più in deflazione.

Ma poi, di nuovo, l’esito: niente 2% di inflazione. Colpa del “mindset” deflazionistico del popolo – altro argomento ricorrente – e poi delle imprese, che hanno usato lo spazio di manovra regalato loro dalla banca centrale per recuperare produttività. E poi del Covid, ovviamente. Il virus è il pretesto ideale per fare tutto ciò che è necessario e anche di più.

E’ colpa del Covid se l’outup gap è sprofondato – e sarebbe difficile sostenere il contrario – e se le le aspettative di inflazione sono peggiorate. E soprattutto “ci vorrà un tempo considerevole per arrivare all’obiettivo del 2% di inflazione”. Nessun dubbio a tal proposito. Non solo in Giappone. Ovunque.

(3/segue)

Puntata precedente. Il secolo asiatico? La domanda è giusta la risposta forse no

Central bank digital currency, la versione della Buba

Una cosa risulta chiara leggendo il breve ma molto istruttivo discorso di Burkhard Balz, componente del board della Bundesbank: le monete digitali di banca centrale si faranno e funzioneranno soltanto se insieme crescerà il coordinamento internazionale che dovrà fissarne le caratteristiche sostanziali.

Le CBDC (central bank digital currency), insomma, saranno l’esperimento più avanzato che servirà anche a testare l’efficacia di quella che, ironicamente, abbiamo chiamato l’internazionale dei banchieri centrali, nel disegnare il futuro della moneta, mai quanto oggi al centro di desiderata fortemente centripeti rispetto la modello tradizionale basato sul duopolio banca centrale/commerciale, sotto l’egida dei governi.

Perciò il nostro oratore, dopo una breve introduzione, arriva al punto: “La cooperazione internazionale sarà l’elemento chiave nel delineare il futuro ecosistema della CBDC”, visto che “ci sono alcune caratteristiche fondamentali e standard comuni preziosi per guidare un banca centrale quando decide di emettere una valuta digitale per il pubblico”.

Queste caratteristiche fondamentali sono convertibilità, interoperabilità e standard internazionali. La prima serve ad assicurare fiducia nella valuta – e questo spiega perché lo yuan inconvertibile anche se magari già digitale – sia ancora molto impedito nel suo ruolo di moneta internazionale. La convertibilità, infatti, garantisce al possessore della valuta che può cambiarla in qualunque forma egli voglia in qualsiasi momento.

Per interoperabilità si intende il fatto che la moneta possa circolare senza impedimenti in qualunque sistema dei pagamenti. Ma è lo standard internazionale della valuta, ossia la sua capacità di operare in maniera efficiente nei pagamenti transfrontalieri, a segnare il punto focale dell’interesse.

“Dal mio punto di vista – dice il banchiere tedesco – queste tre caratteristiche sono essenziali per una qualunque valuta digitale”. A patto però di far evolvere al tempo stesso anche il sistema internazionale dei pagamenti. Compito che peraltro fa parte della roadmap disegnata dal G20 per sviluppare i pagamenti transfrontalieri, nella quale anche la moneta digitale di banca centrale è entrata a far parte.

Ciò che risulta chiaro, infine, è che questa sfida per il futuro della moneta e dei pagamenti internazionali, in un mondo dove ogni giorno nuovi soggetti privati si candidano a fornire l’una e gli altri, le banche centrali – e i governi – non possono esimersi dall’accettarla.

“È responsabilità della banca centrale creare fiducia nella propria valuta e garantire che i pagamenti rimangano competitivi, innovativi e sicuri. Dobbiamo anche assicurarci che il denaro digitale di banca centrale sarà offerto in modo compatibile con l’economia digitale”.

Questo non è semplicemente un modo per garantirsi il futuro. Ma, per dirla con le parole di Lincoln citate nel discorso, “per creare il futuro”. La Buba, e le banche centrali unite, non si scomodano per meno di questo.

Cartolina. Anno 2020, fuga dal Sud Europa

Molte considerazioni si potrebbero fare osservando la fuga degli investitori istituzionali tedeschi dai bond dei paesi del Sud Europa nei primi mesi del 2020, quando la pandemia iniziò a infliggere le sue ferite nelle nostre società. La prima, quella più facile, è che le esigenze della finanza non contemplano la solidarietà europea, che pure ha dato forma al Recovery fund. L’altra, meno popolare, è che questi fondi, una volta elemento di stabilità nei mercati, operano in un ambiente di tassi rasoterra che ne ha esasperato la fame di rendimento generando comportamenti prociclici: vendono quando tutti vendono. E’ la vendetta dei creditori, potremmo dire, che nessuna solidarietà ricevono in quest’alba di nuovo secolo. E quindi non ne danno.