Etichettato: maurizio sgroi

Cartolina: Cent’anni di martello e incudine

Ci sono voluti cent’anni, negli Stati Uniti, per moltiplicare venti volte la produzione manifatturiera. Nel lontanissimo 1919, quando la Fed sperimentava il suo indice, la ghisa pesava ancora il 18 per cento del paniere. Cent’anni dopo solo lo 0,1. Nel frattempo s’era consumata una rivoluzione pacifica. L’operaio che penava con martello e incudine, piano piano è diventato l’hipster degli anni ’50 che, ormai borghese insofferente, preparava il sommovimento sociale dei ’60. Ma solo perché intanto la produzione, e quindi la ricchezza, s’era moltiplicata per cinque. Più avanti, quando l’indice toccherà quota 1.000, si era già nell’era dei computer, che sono l’incudine e martello degli hipster contemporanei, tornati di moda adesso che l’indice è arrivato quota 2.000. Gli americani – e in fondo l’Occidente – sono venti volte più ricchi rispetto a cent’anni fa. Abbastanza per essere insoddisfatti.

Cronicario: Il commercio s’ammoscia, teniamo (Ma)duro

Proverbio del 24 gennaio Il grande talento richiede molto per maturare

Numero del giorno: 625.000 Crescita assunzioni stabili in Italia nei primi 11 mesi 2018

La buona notizia del giorno è che finalmente anche il nostro attivo commerciale si sta riducendo. Per adesso solo quello extra Ue, ma ci stiamo attrezzando per il resto.

Notate come i flussi siano perfidamente in robusto calo nei confronti dei nostri amici e futuri alleati che portano avanti la bandiera dell’internazionale sovranista, che hanno profuso ampi auguri al nostro eroico presidente Venezuelano, che sul sovranismo, specie monetario, non ammette rivali

e oggi viene questionato in patria da un manipolo di globalisti al soldo del capitale estero.

E’ una meravigliosa notizia che i nostri attivi commerciali diminuiscano perché finalmente si verificherà quanto auspicato dal famoso ministro Pamplona, ossia l’esaurimento del diabolico attivo di conto corrente che significa risparmio inutilizzato “che è quello che manca alla domanda interna italiana, che non può essere attivata per i vincoli europei”. La celebre teoria del risparmio contrazionario.

Peraltro è chiaro a tutti che l’attivo commerciale è una cosa brutta anche perché un paese che si rispetti dovrebbe essere in grado di prodursi quello che gli serve o almeno imparare a farne a meno.

E poi non si dovrebbe perdere tempo a inviare merci all’estero che potrebbero agevolmente essere utilizzate in casa propria.

E tutto questo spiega perché il nostro meraviglioso gobierno de cambio abbia speso parole illuminate e ardite a favore dei dazi. E’ del tutto naturale che un paese come il nostro, che ha attivi commerciali che generano risparmio interno che non possiamo utilizzare per colpa dell’Ue faccia di tutto per ridurlo. E dobbiamo ringraziare i nostri alleanti sovrani, che speriamo di imitare presto un giorno, che stanno riducendo il loro deficit bilaterale con noi per aiutarci. Dobbiamo avere ancora un po’ di pazienza – finché l’attivo commerciale non si ammoscerà del tutto e finiremo in deficit espansionistico – ma non c’è da preoccuparsi. Noi teniamo (Ma) duro.

A domani.

Ps Se dubitate che qualcuno possa mai prendere sul serio questo programma di governo, guardate questo grafico.

E poi rassegnatevi.

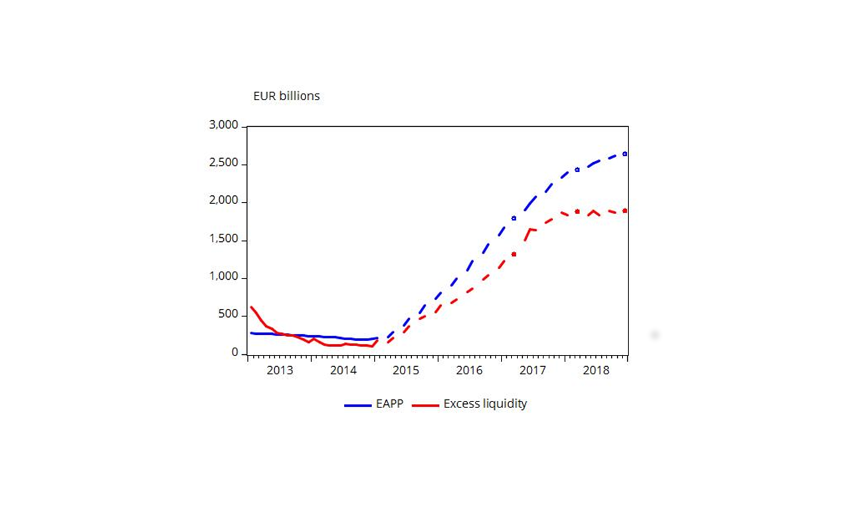

Cos’è e dov’è finita la liquidità in eccesso dell’eurozona

Un paio di articoli pubblicati dagli economisti della Banca di Francia ci aiutano a mettere a fuoco le complicazioni tecniche che attendono l’eurozona nel suo percorso di normalizzazione monetaria che, sebbene appena accennato, con il termine del programma di QE, è ben lungi dall’essersi compiuto. Vale la pena leggerli, questi approfondimenti, perché fra l’altro ci consentono di capire meglio alcuni meccanismi che operano nel misterioso mondo dove abitano le banche, centrali e commerciali, che in qualche modo abbiamo riassunto per sommi capi in una serie di articoli cui conviene rimandare per non ripetere cose già dette.

Cominciamo con una rapida descrizione del mondo che ruota attorno alla Bce prima del QE. Nel 2007 il debito consolidato dell’Eurosistema, ossia del sistema delle banche centrali che hanno adottato l’euro, era intorno agli 1,2 trilioni di euro, poco più della metà dei quali erano rappresentati da banconote, che sono un debito della banca centrale. I cosiddetti fattori autonomi, come i conti tenuti dal governo presso la banca centrale o i debiti vero i non residenti erano relativamente bassi, rispettivamente circa 45 e 17 miliardi, mentre le riserve delle banche commerciali quotavano circa 175 miliardi a fronte di necessità pari a 174.

Questo significa che l’eccesso di riserve, ossia la differenza fra le riserve obbligatorie e quelle effettive, era di appena un miliardo di euro. Una quantità di riserve così tirata induceva le banche ad utilizzare il mercato interbancario per la provvista quotidiana. L’EONIA, che è il tasso interbancario overnight era più o meno allineato al tasso delle operazioni principali di rifinanziamento (MRO). Segno che la domanda e l’offerta di liquidità erano bilanciate. La banca centrale, insomma, interveniva con piccoli aggiustamenti ma la liquidità veniva gestita tramite l’interbancario. Che però dopo la crisi si è prosciugato.

Nel 2018 il mondo è completamente diverso. Il bilancio dell’Eurosistema è più che triplicato, quotando ormai 4,7 trilioni, grazie alla realizzazione del QE (Expanded Asset Purchase Programme, EAPP) che da solo ha pesato circa 2,6 trilioni, cui si sono aggiunti al 730 miliardi di liquidità messi sul tappeto nell’ambito delle Targeted Longer-term Refinancing Operations (TLTRO). Il risultato di questo intervento è chiaramente osservabile grazie a questo grafico.

La prima conseguenza visibile è che l’eccesso di riserve è passato da poco più di un miliardo a 1,9 trilioni. In pratica è esploso il fenomeno della liquidità in eccesso.

La seconda conseguenza è che questa bonanza ha consentito di tenere allineare il tasso interbancario molto vicino al Deposity facility rate (DFR), ossia il tasso al quale vengono remunerate le riserve presso le banche centrali che è negativo sin dal giungo 2014.

Notate come lo spread fra l’Eonia e il DFR decresca all’aumentare dell’eccesso di liquidità. La Banca di Francia ha calcolato che dalle metà del 2015 al dicembre 2018 questo spread è stato intorno ai 10 punti base. Addirittura secondo uno studio del Fmi questo spread si manterrebbe per qualunque livello ecceda i 400 miliardi di liquidità in eccesso, ben oltre quindi il livello attuale. Dal che si potrebbe dedurre che il sostanziale appiattimento del tasso interbancario con quello che remunera i depositi presso l’Eurosistema sia destinato a durare a lungo. Anche una volta che verranno restitituiti i prestiti TLTRO, dal 2020 in poi. Ma c’è un ma. Il grosso di queste riserve in eccesso, infatti, è detenuta in pochi paesi e non è detto che possano fluire senza attriti da una giurisdizione all’altra mantenendo quindi distesa la liquidità. Ecco come si distribuiscono tali riserve in eccesso.

Detto in altri termini, c’è il rischio che il tasso interbancario inizi un percorso di allontanamento dal quello di banca centrale e questo potrebbe creare non pochi grattacapi alla gestione della liquidità nell’area. Tanto più se i fattori autonomi che determinano la domanda di liquidità assumeranno andamenti imprevisti. Il peso specifico di questi fattori, infatti, è molto cresciuto nel tempo, passando da 277 miliardi nel 2007 a 1,519 trilioni nel dicembre 2018.

“I depositi delle amministrazioni centrali – spiega la BdF – sono saliti a 216 miliardi di euro e le passività verso i non residenti a 459 miliardi. Tali passività verso non residenti in euro in euro sono in gran parte nei confronti di altre banche centrali e di istituzioni finanziarie internazionali. Quindi questi due fattori autonomi hanno assorbito circa 10 mesi di liquidità iniettati dall’EAPP a 60 miliardi di euro al mese”.

La domanda quindi da farsi è: sono davvero “autonomi” questi fattori o la loro domanda di liquidità è legata ad esigenze che rischiano di far saltare le previsioni della Bce? La risposta è importante perché sottintende preferenze economiche – questi operatori sembrano al momento più interessati a depositare fondi presso l’Eurosistema pure a tassi negativi piuttosto che darli alle banche – e soprattutto potrebbe avere effetti sull’andamento della liquidità nell’area e quindi sui tassi di interesse. Un lavoro in più per la Bce, che sarebbe costretta a intervenire per non perdere il controllo dei tassi a breve. Perché il succo dell’interventismo, una volta che prende piede, è che non è mai abbastanza.

Cronicario: E dopo l’anticipo del Tfs si prepara quello del Tso

Proverbio del 23 gennaio I corvi sono dappertutto neri

Numero del giorno: 3,8 Calo % export giapponese a dicembre

E’ chiaro a questo punto che la soluzione di tutti i nostri problemi è il denaro pubblico, meglio se profuso a pioggia. I maestri del pensiero che abbiamo la fortuna di avere al governo ce lo ricordano a ogni pie’ sospinto e meno male. Come faremmo a svegliarci ogni mattina se non sapessimo che c’è un disegno illuminato per il rilancio del paese?

Si dormirà pure maluccio pensando ai buffi. E tuttavia ogni mattina il governo del cambiamento trova le parole giuste per raddrizzarci la giornata. Ieri era la card di parannanza, oggi il Tfs, che non sta per treno fuori servizio ma per trattamento di fine servizio, ossia la mitologica buonuscita che i dipendenti pubblici prendono alla fine della loro vita lavorativa. I più fortunati riescono a prenderla anche prima che finisca la loro vita tout court, visto che lo stato, notoriamente, paga a babbo (pensionato) morto e prima di vedere questi due spicci può passare anche una generazione.

Ma ecco che arriva l’addrizzata, il colpo di genio, la mandrakata. Grazie alla manovra del popolo (a debito) sarà possibile ottenere l’anticipo dalle banche (a pagamento posticipato degli interessi da parte del percettore ma con ristoro fiscale con scappellamento a destra) del Tfs. Un bella pasticca di denaro pubblico per dare denaro al pubblico che, spendendolo, salverà il bilancio del pubblico.

Penserete che propagandare questa ricetta miracolosa sia troppo pure per il vostro Cronicario. Ma leggete che dice una delle teste d’uovo che per buona sorte governa oggi: “Nel 2019 anticiperemo 5 miliardi di liquidazioni che i dipendenti pubblici avrebbero intascato con un ritardo tra due e cinque anni. Sono soldi che finiranno nell’economia del Paese, sono cinque miliardi di potenziali investimenti aggiuntivi. Sappiamo che il Tfs viene speso abbastanza velocemente”.

Ce lo vedo proprio il pensionato pubblico finanziare col Tfs la costruzione del ponte sullo stretto. Mi sorge il sospetto perciò che l’anticipo del Tfs sia l’ennesima trovata geniale che fa il paio con la signorina Quota 100 e il reddito di parannanza. Erogazioni che avvengono in un paese ad alto tasso di evasione fiscale, dove la spesa per il welfare è già altissima (e stendiamo un velo pietoso sulla qualità di questo welfare)

e dove ancora più alto è il tasso di tesaurizzazione della ricchezza.

Il Tfs, che “sappiamo viene speso velocemente” rischia di finire nei depositi bancari che già assorbono più di un terzo della ricchezza finanziaria delle famiglie italiane. Niente di più facile che si prepari una straordinaria partita di giro.

Vi sbagliate: i pazzi siete voi – e siete sempre meno – che non capite la finezza del governo del cambiamento. Ma state sereni. Dopo l’anticipo del Tfs il governo penserà a quello del Tso. Sempre a spese vostre, ovviamente.

A domani.

Nell’eurozona ormai si vive per lavorare

C’è un prima e c’è un dopo, nel mercato del lavoro dell’eurozona, con il 2008 a far da spartiacque per la semplice ragione che in quel momento si è verificata una crisi internazionale, che però, a ben vedere, è solo un utile pretesto. Il prima e dopo, nel mercato del lavoro dell’eurozona, dipende almeno altrettanto sostanzialmente dal tempo che è trascorso fra il 1999 e il 2008, ossia il prima, e il 2013 e il 2018, che rappresenta il dopo. Un arco di vent’anni nei quali si è verificato un sostanziale invecchiamento della popolazione, ossia della forza lavoro.

Questo prima e dopo non riguarda ovviamente solo la componente demografica, ma anche quella settoriale e, soprattutto, quella professionale, che ad essa in qualche modo è collegata. La crisi, se davvero ha funzionato da spartiacque, è servita a focalizzare le preferenze del mercato su una tipologia precisa di lavoratori: quelli con un livello di istruzione più elevato e una forte vocazione verso i servizi di mercato. Ed ecco che si delinea l’identikit del lavoratore che in qualche modo è uscito vincitore dalla crisi: ultra55enne, molto istruito con vocazione verso attività di servizio.

C’è anche un altro prima e dopo, nel mercato del lavoro europeo, che una bella analisi pubblicata nell’ultimo bollettino della Bce ci consente di visualizzare con chiarezza.

Nel primo periodo fra il 1999 e il 2008 era la Spagna ad attirare lavoro e quindi flussi migratori. Oltre 6 milioni di lavoratori, che pesavano il 35% del totale dei posti di lavoro creati nel periodo nella zona euro, avevano trovato occupazione in Spagna, molti dei quali grazie al settore delle costruzioni, che pesava oltre il 10% dei posti di lavoro creati, per un totale di 1,9 milioni di persone. Nel dopo, ossia il periodo fra il 2013 e il 2018, è la Germania a far da calamita alla nuova occupazione, con quasi il 30% dei posti creati per circa 2,6 milioni di posizione a fronte di poco più del 10% del periodo precedente. Sola, fra le economia principali dell’area, a veder crescere la sua quota relativa di espansione dell’occupazione. Oltre alla Spagna, infatti, perdono quota la Francia e l’Italia. La metamorfosi del mercato del lavoro dell’eurozona non ha premiato solo gli anziani istruiti, ma anche le economie meglio attrezzate.

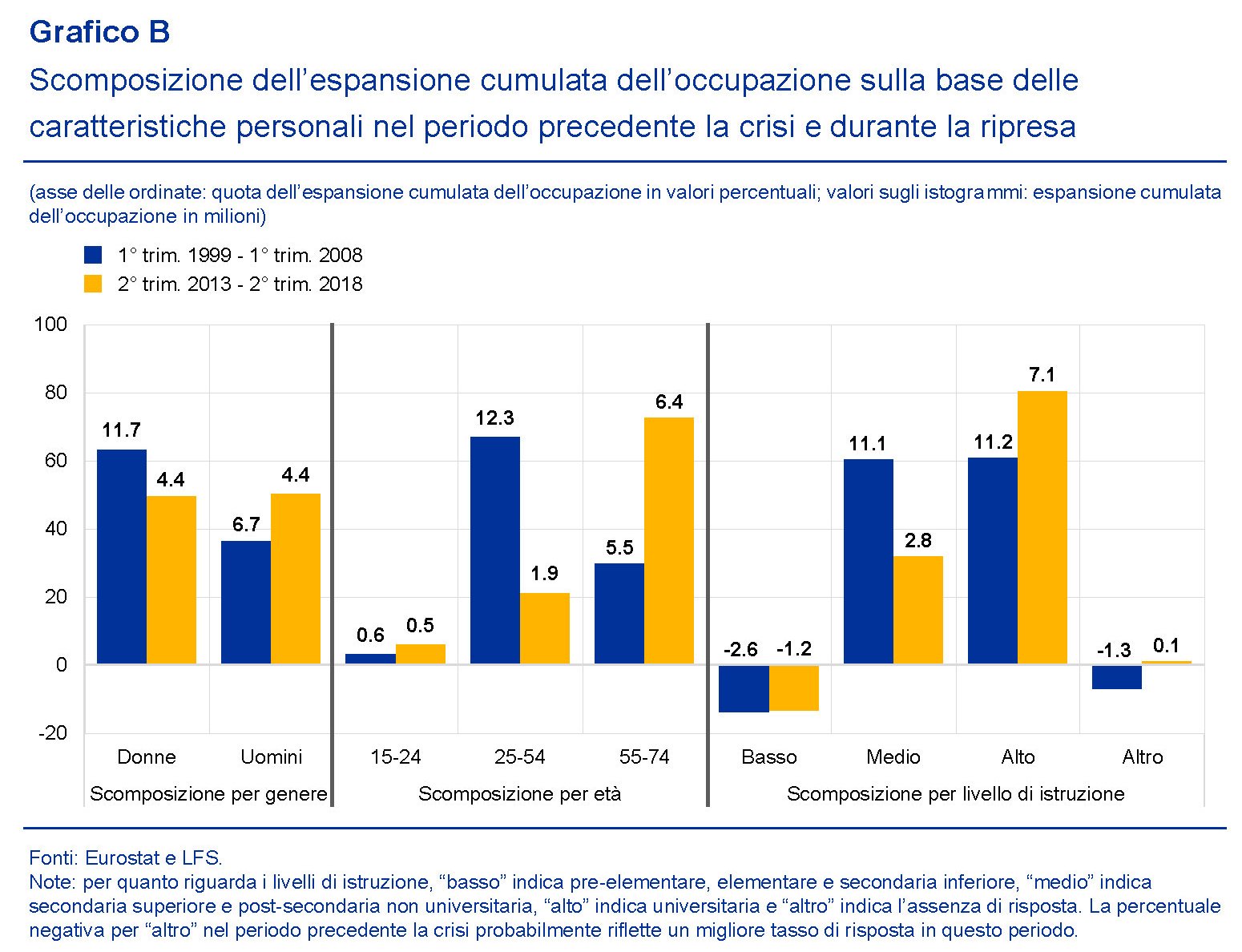

Vale la pena tornare un attivo sulla composizione della forza lavoro per osservare concretamente come sia mutata.

Il grafico ci consente di trarre alcuni spunti di riflessione. I lavoratori con titolo di studio medio, che nel primo periodo esprimevano ancora il 60% dell’espansione dell’occupazione cumulata, nel secondo solo crollati a circa la metà. Al contrario, i lavoratori con titolo di studio più elevato, che erano allo stesso livello di quelli medi nel primo periodo, hanno visto aumentare al quota all’80%. In calo le occupazione con basso titolo di studio sia nel primo che nel secondo periodo. Da ciò possiamo dedurre che il mercato del lavoro europeo richiede qualifiche sempre più elevate e questo dovrebbe essere una indicazione utile per le famiglie e gli stati, che dovrebbero investire massicciamente sull’istruzione.

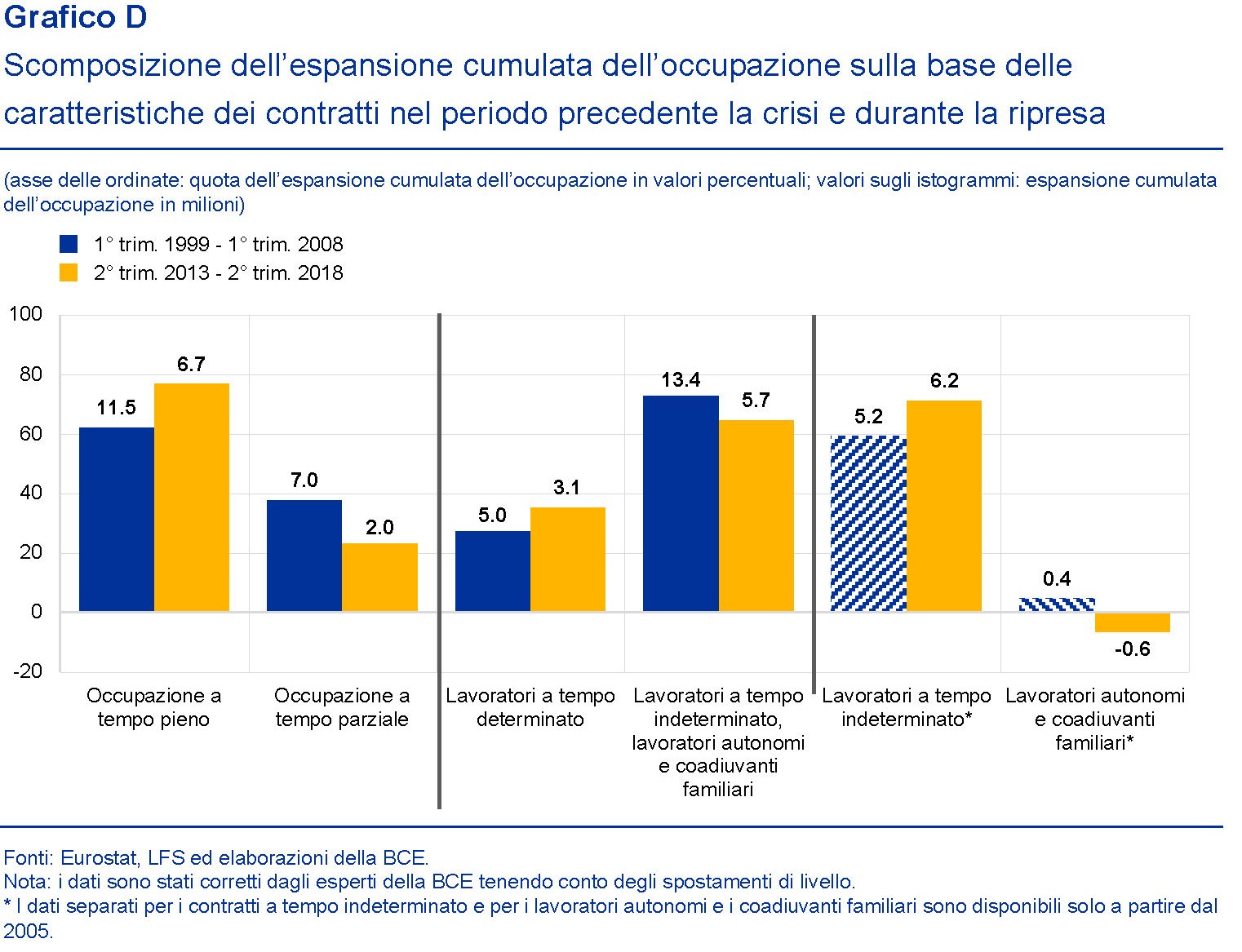

Merita di essere sottolineato anche lo scivolamento verso l’età anziana dell’espansione dei posti di lavoro. Nel primo periodo i 25-54enni rappresentavano oltre il 60% di queste espansione, dopo appena il 20. Certo, molti sono invecchiati, passando nella coorte dei 55-74enni, allargata anche grazie alle riforme pensionistiche che hanno aumentato l’età pensionabile in molti paesi europei. Ma l’effetto demografico, che porta necessariamente con sé anche una maggiore stabilità contrattuale, spiega solo una parte di questa evoluzione. E soprattutto lascia aperto un enorme problema. Se il lavoro si concentra sulle fasce più attempate e istruite della popolazione, cosa ne sarà di quelle più giovani e meno istruite? Questo ovviamente la Bce non può saperlo. Però possiamo fare un’ultima riflessione osservando un altro grafico, quello relativo alla scomposizione dell’aumento del lavoro guardando alla forma contrattuale.

“L’espansione dell’occupazione nell’area dell’euro nel corso della recente ripresa – spiega la Bce – è stata trainata da tipologie di contratti a tempo pieno e prevalentemente indeterminato, con circa l’80 per cento dell’intera crescita derivante da un aumento dell’occupazione a tempo pieno”. Ma al tempo stesso “mentre l’espansione

dell’occupazione si concentra ancora nelle posizioni a tempo indeterminato, l’occupazione a tempo determinato adesso rappresenta una percentuale più ampia della crescita dell’occupazione, mentre il lavoro autonomo è in diminuzione”. Ed ecco che si delinea l’identikit del nostro lavoratore europeo prossimo venturo: più anziano, più istruito, disposto a spostarsi verso le economie dinamiche e a lavorare con contratti a tempo determinato con la prospettiva di un lavoro a tempo indeterminato, ma per una vita lavorativa più lunga, che probabilmente richiederà una formazione permanente, e prospettive pensionistiche assai meno generose di prima. Significa vivere, pianificando bene le scelte fin da giovani, per lavorare.

Cronicario: Niente tressette con la card di parannanza

Proverbio del 22 gennaio Quando c’è una meta anche il deserto diventa una strada

Numero del giorno: 21 Tasso % di inattività dei 16-64enni in UK nel IIIQ 2018

Capisco subito l’aria che tira oggi nel cronicario quando leggo insieme due notizie che mi fanno l’effetto di un destro-sinistro, cui si aggiunge, a mo’ di uppercut, la terza che mi manda definitivamente al tappeto stecchito.

Sono tempi pericolosi, e ve lo dico da anni. Ma neanch’io potevo immaginare la concentrazione di minchiate che oggi ha fatto saltare tutte le centraline di rilevazione che ho disseminato per il web. Quando è troppo è troppo.

Esagero? Vedi un po’: a metà mattina arriva la notizia che in Turchia il presidente vuole far ripartire massicciamente la produzione di mariagiovanna dopo che – parole sue – “abbiamo distrutto la cannabis a causa di alcuni nemici travestiti da amici”.

Per una di quelle cose che succedono, arriva in contemporanea un’altra notizia stupefacente. Nostrana stavolta, come la tiella patate, riso e cozze: il governo ha scelto Lino Banfi per rappresentare l’Italia nella commissione per l’Unesco.

L’annuncio lisergico arriva nel bel mezzo di una convenscion organizzata dai rettiliani al governo (semicit.) per presentare l’avvio della produzione in serie della mitica card di parannanza. Sarebbe in realtà una post pay modificata, ma non tanto da renderla riconoscibile “perché nessuno si deve sentire discriminato a usarla”, come ha spiegato Vicepremier Uno (o Due, fate voi) alla platea festante, assicurando che si potrà richiederla on line e ritirare alla posta. Immagino opportunamente camuffati per non essere riconoscibili. Sempre perché nessuno deve essere discriminato in quanto percettore di reddito di parannanza.

Ma non è questa la barzelletta. Questa storia ormai non fa più ridere. E neanche il fatto che il nostro beneamato Vicepremier abbiamo detto che presto ci saranno anche 500 mila pensioni di cittadinanza via card. No, la vera novità è che sia stato sottolineato in convenscion che con la post pay ogm “non si potrà giocare d’azzardo”. Niente scopone scientifico per i nonni, perciò, e manco tressette o zecchinetta.

E mo’ chi glielo dice a Nonno Libero?

A domani.

L’assedio cinese ai porti dello Sri Lanka

Come pezzi di un puzzle, i numerosi porti lungo i quali viaggiano le merci che la Cina scambia col resto del mondo iniziano a delineare la fisionomia della Maritime silk road la cui realizzazione Pechino sta perseguendo con grande determinazione, trattandosi di una delle vie commerciali più strategiche dell’economia cinese. Abbiamo già osservato alcuni approdi. Per questo non si può evitare di mostrarne un altro, assai sensibile nello scacchiare internazionale che ruota attorno all’Indo-Pacifico, perché riguarda l’isola dello Sri Lanka, dove la Cina sta tentando di ottenere importanti concessioni territoriali dopo aver conquistato una concessione di 99 anni per l’uso del porto di Hambantota a saldo di alcuni debiti non pagati.

Il copione si sta sostanzialmente ripetendo attorno al porto di Colombo City che fa parte della Belt and road initiave cinese, al centro di un altro maxi prestito da 1,4 miliardi che la Cina ha concesso allo stato quando governava l’ex presidente dello Sri Lanka Mahinda Rajapaksa. Per capire perché Pechino consideri così tanto rilevante Colombo nei suoi piani, basta osservare questa mappa.

Attorno al porto si sta sviluppando una vasta area oggetto dei desiderata cinesi, ormai divenuti i grandi banchieri del piccolo stato che la geografia ha trasformato in uno snodo fondamentale del grande gioco che si sta sviluppando nell’Oceano Indiano. Per dare un’idea basta ricordare che di recente i ministro delle finanze di Colombo ha dichiarato che la Cina ha offerto un miliardo a Colombo per dare ristoro alle riserve estere, prosciugate da un esodo di capitali cui certo non ha giovato il recente downgrade patito dallo Sri Lanka, che ha duramente patito gli esiti della crisi del 2008. Qualcuno ha calcolato che lo Sri Lanka debba circa 8 miliardi ai cinesi. E questo debito segna una seria ipoteca politica sul paese, storicamente legato alla politica indiana ma adesso sempre più inserito nell’orbita cinese. Col risultato che anche i porti dello Sri Lanka son finiti a far parte della complessa partita che si sta sviluppando nel quadrante Indo-Pacifico.

Tutto questo accade mentre il paese è impegnato in una difficile partita politica interna dagli esiti assolutamente imprevedibili. Sarà per questo che intanto la Cina si preoccupa di capitalizzare i suoi investimenti. Per adesso coi porti. Poi si vedrà.

Cronicario: Un piano B si aggira per l’Europa

Proverbio del 21 gennaio Per alta che sia la montagna, un sentiero si trova

Numero del giorno: 133 Debito pubblico italiano in % del pil nel terzo trimestre 2018

Adesso si che sono preoccupato per la Brexit. Ho sentito dire da qualcuno che Lady G ha un piano B, dal che deduco che un piano B si aggira di nuovo per l’Europa.

Dai non scherziamo. Il piano B è una cosa seria. Se il padreterno ne avesse avuto uno non avremmo mai avuto il fisco. Eppoi lo sapete che succede quando un piano B si comincia a interessare dei casi vostri.

Ecco appunto. L’ultima volta che da noi si è parlato di piano B n’altro po’ fallivano le banche (e vi faccio grazie del governo).

Adesso a quanto pare la sfiga del Piano B l’abbiamo passata alla nostra eroica, geniale, insostituibile (nel senso che non riescono a cacciarla) signora May. Pare che costei abbia pronto il suo famigerato Piano B per convincere i riottosi parlamentari che hanno già bocciato il suo piano A ad approvare questo benedetto deal con l’odiatissima Ue. C’è da star sereni, conoscendo la straordinari capacità di negoziato della May(be).

Perciò finirà bene, statene certi. Anche perché il piano B della May ha un asso nella manica.

Dio salvi la Regina.

A domani.

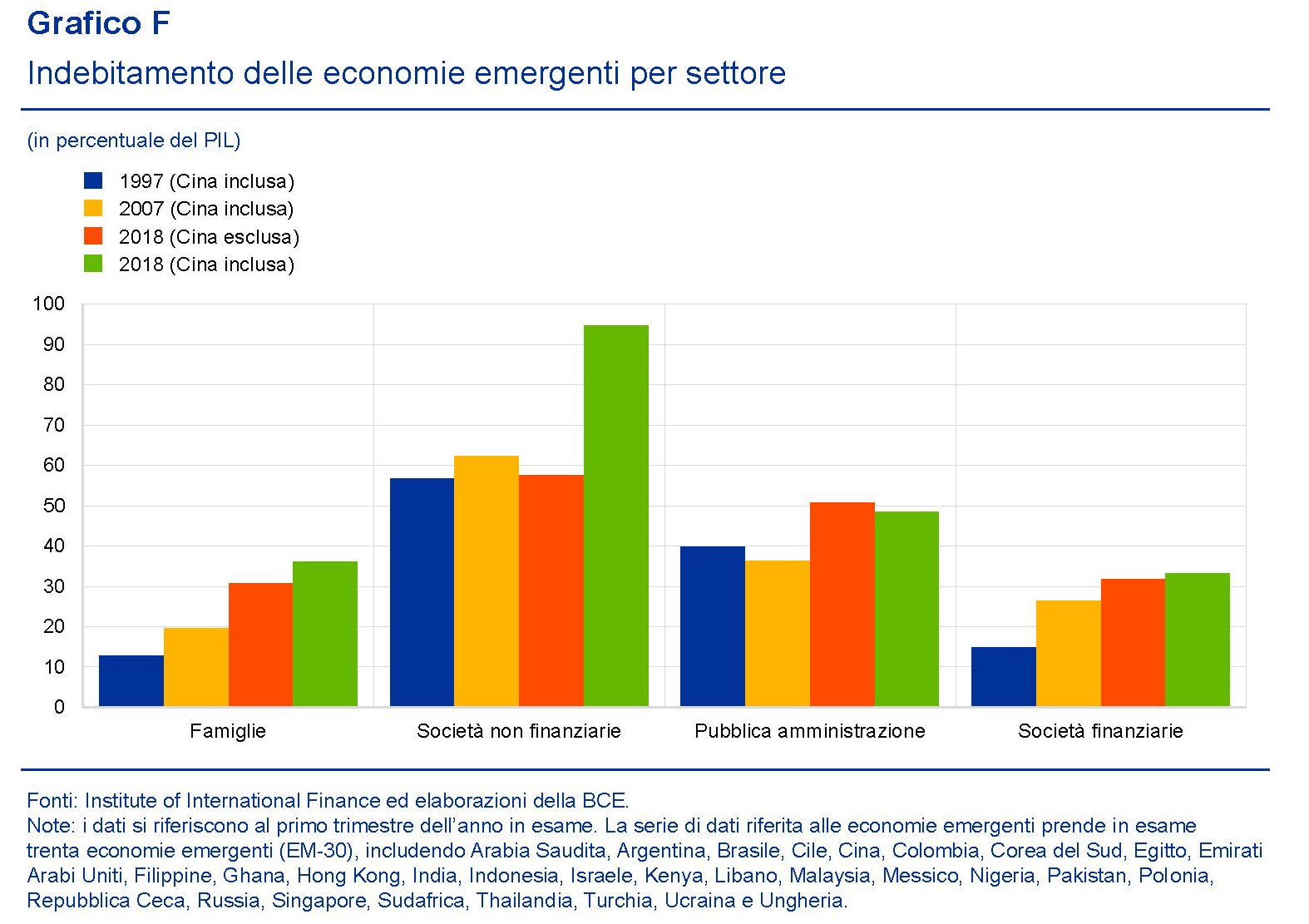

Perché fa più paura una crisi dei paesi emergenti

Con un fine 2018 sottotono e un 2019 pieno di punti interrogativi per l’economia internazionale, si capisce bene perché la Bce nel suo ultimo bollettino abbia ritenuto necessario offrire un approfondimento sullo stato di salute delle economie emergenti. C’è anche un terzo motivo, a ben vedere. “Rispetto a un ventennio fa – recita il Bollettino -, le economie emergenti svolgono, a livello aggregato, un ruolo significativamente più importante nell’economia internazionale, rappresentando oltre la metà del PIL (a parità di potere di acquisto) e dei flussi di capitali lordi a livello mondiale”. Se il blocco Emergente si ammala, insomma, anche le ricche economie avanzate, che con gli Emergenti hanno fatto ricchi affari prima e dopo la crisi, rischiano di rimetterci la salute. “Gli andamenti di tali economie (emergenti, ndr) possono produrre un considerevole impatto sugli altri paesi attraverso una serie di canali, tra cui quello commerciale, quello finanziario e quello della fiducia”.

Certo, oggi è molto diverso da ieri. Dai tempi delle varie crisi che spiravano da questi lidi lontani – si pensi alle crisi asiatiche di fine anni ’90 – questi paesi hanno imparato a costituire riserve e a diminuire i rischi di fragilità. Ma questo non vale per tutti. Quindi è saggio andare vedere i conti dei principali paesi osservando innanzitutto l’equilibrio dei loro conti con l’estero partendo magari dall’andamento dei saldi correnti, che misurano gli scambi dei singoli paesi con l’estero.

Come si può osservare dal grafico alcune situazioni, peraltro di paesi dove nei scorsi ci sono state parecchie turbolenze, sono difficili. E sono gli stessi paesi, Argentina, Sudafrica e Turchia, dove anche le riserve valutarie sono diminuite.

A ciò si aggiunga che molte di queste economie, a cominciare dalla Cina, hanno fatto un notevole ricorso all’indebitamento in dollari e questo “potrebbe rappresentare un rischio per la stabilità finanziaria nel caso di un ulteriore rafforzamento del dollaro statunitense”. Una situazione non certo nuova. “Alla fine degli anni ’90 del Novecento, le condizioni finanziarie più tese negli Stati Uniti tendevano a trasmettersi con maggior vigore alle economie emergenti; tuttavia tale sensibilità si è ridotta alla vigilia della crisi asiatica per poi tornare ad aumentare negli ultimi anni”.

A ciò si aggiunga che “in alcune economie emergenti gli squilibri interni sembrano aver subito un peggioramento, come indicato dalla crescita delle emissioni di debito in valuta locale e dalla riduzione dei margini di manovra”. Questo vale per tutti i settori di queste economie, e in particolare per il settore corporate, dove il debito cinese ormai alle stelle ha un peso specifico rilevante.

Sulla base di queste considerazioni la Bce ha svolto una simulazione per confrontare lo stato macroeconomico attuale degli Emergenti con quello del ’97 ricavandone la conclusione che mentre le economie asiatiche hanno migliorato la loro posizione complessiva “a dimostrazione del fatto che gli insegnamenti della crisi del 1997 sono

stati recepiti”, Argentina e Turchia appaiono più vulnerabili.

Il caso cinese è controverso. Sebbene “si caratterizzi per un avanzo di conto corrente moderato, bassa inflazione, crescita vigorosa, riserve valutarie ampie e livelli ridotti di debito estero”, al tempo stesso “nell’ultimo decennio in Cina si è osservato un rapido aumento della leva finanziaria, fattore che il modello potrebbe non rilevare in modo soddisfacente”. L’esito cinese, insomma, rimane ampiamente incerto. E considerando la dimensione globale nella quale si agita Pechino ciò non può che turbare gli investitori. Che però intanto investono.

Cronicario: Ci salveranno il caro Spread e la carissima Pensione Anticipata

Proverbio del 18 gennaio Non gettare terra nel pozzo che ti dà acqua

Numero del giorno: 46.700.000.000 Avanzo corrente Italia nei dodici mesi a novembre 2018

Le parole del ministro dell’economia, che rima non a caso con Mammamia, risuonano nelle mie orecchie come musica ribelle. Mi rapisce un turbamento, ma m’impongo la misura che s’addice al giorno di Venere.

Quindi rileggo la dichiarazione del ministro a rima incatenata. “L’idea secondo cui i comportamenti virtuosi di finanza pubblica si impongono con vincoli che rendono sempre più costosi i comportamenti devianti è un’idea che non ha funzionato bene. I vincoli esterni comportano a volte un aggravamento del comportamento che si vuole correggere”.

Caspita quanto c’ha ragione, mi dico io che tutto sono tranne che saggio. In pratica è colpa dei vincoli costosi che subiamo se abbiamo una finanza pubblica a pois. Maledetti vincoli. E’ come quando dici al pargolo di non buttare spazzatura per terra, pena sequestro della paghetta, e lui ti diventa trafficante di rifiuti appena gli crescono i peli. Capisco finalmente perché il nostro beneamato governo del cambiamento se ne infischi(ava) dello spread e pretende(va) reddito per (quasi) tutti e pensione per tuttissimi.

E’ colpa dei dannati limiti se siamo diventati quello che siamo. Per fortuna siamo riusciti a mandare al governo degli arditi che se ne frega(va)no. Hanno sfidato lo spread per mandarci in pensione prima. E sapete che c’è?

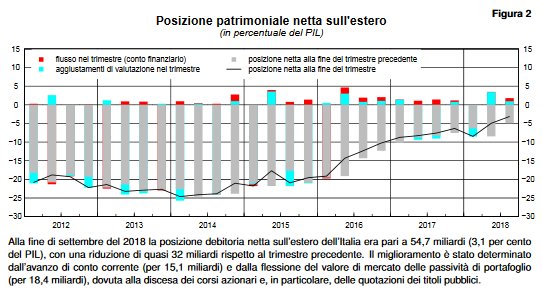

Se non ci credete è perché siete sobillati dalla propaganda delle forze della reazione, sempre in agguato come i ciclisti controsenso. Guardate qua.

Se leggete fra le righe del grafico (intendo la didascalia) scoprite che a settembre, quando il caro Spread – nel senso affettuoso del termine – infuriava, le nostre passività di portafoglio sull’estero, in sostanza i titoli pubblici italiani che abbiamo venduto ai diabolici capitalisti esteri, sono dimagrite parecchio, facendo perciò dimagrire i nostri debiti col resto del mondo. Se continuiamo così diventiamo creditori netti. Poi certo qualche disfattista potrebbe pure opporre a questo straordinario risultato il fatto che la diminuzione dei debiti, provocata dal valore dei nostri titoli, dipende dal fatto che gli italiani e l’estero(vestito) hanno venduto complessivamente a novembre quasi 14 miliardi di titoli italiani e che questo ha fatto maluccio anche a chi aveva titoli italiani in Italia. Ma a questo punto l’attenzione del lettore sarà già bella che andata, quindi possiamo tranquillamente infischiarcene.

E che dire della previdenza? Conosciamo già i benefici della carissima Pensione Anticipata, sempre in senso affettuoso. Ieri il Decretone del governo ha arricchito di una meravigliosa novità: per andare in pensione anticipata, indipendentemente dall’età anagrafico, basteranno 42 anni e 10 mesi di età contributiva (41 e 10 le donne) fino alla fine del 2026. Viene bloccato, quindi, l’aumento dei requisiti legati alla speranza di vita che avrebbero dovuto essere rivisti ogni due anni a partire da questo. Non sono bloccati gli aumenti per la pensione di vecchiaia (dal 2019 a 67 anni). Ma chissenefrega della pensione di vecchiaia quando c’è la carissima Pensione Anticipata?

Non ci crederete, ma c’è stato persino qualcuno che si è lamentato. Dicono, questi soloni previdenziali (nel senso romano di sòla) che bisogna bloccare anche l’adeguamento dell’età di vecchiaia. Non basta quello dell’età contributiva. Capito? Perché “tutto ciò che va a favore dei lavoratori e accorcia i tempi per andare in pensione – spiega ‘sto fenomeno, per giunta sindacalista -, naturalmente ci vede favorevoli”.

Capite perché governa il cambiamento?

Buon week end.