Etichettato: maurizio sgroi

Cartolina: Il debito emergente

Se l’Argentina vi aveva impaurito, che effetto vi farà osservare la bolla del debito cinese, ormai superiore al 200% del pil? Presi come siamo dalle miserie delle nostre piccole contabilità abbiamo lasciato crescere sotto i nostri occhi il debito delle economie emergenti, che la storia ci ricorda essere materiale incendiario. Anche adesso lo è, pure se oggi, a differenza di ieri, questi paesi hanno imparato a costruire riserve per difendersi dalle avversità. Ma il doversi difendere è già un problema. La Cina, e non lei da sola, lo sperimenta ogni giorno, dovendo gestire un debito privato praticamente raddoppiato in dieci anni e un deficit fiscale superiore al 4% del pil che piano piano sta facendo crescere il debito pubblico. Il risultato è che ormai Pechino guida l’armata del debito emergente, l’ultimo arrivato. Che ormai si avvia a diventare il primo.

Gli immigrati “spingono” la forza lavoro di Germania e Italia

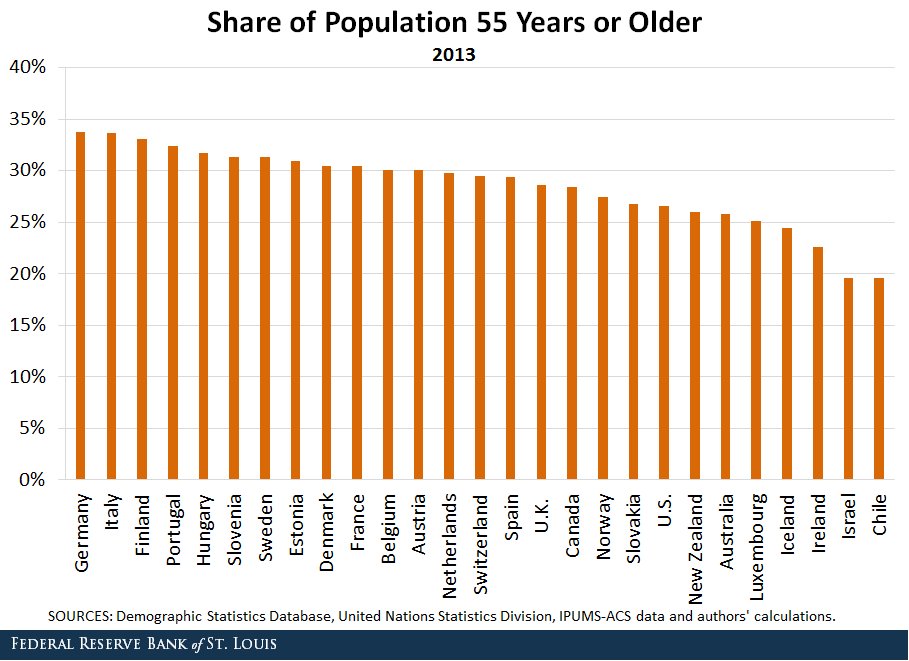

Per ragioni difficili da capire, ma che sarebbe molto interessante approfondire, Germania e Italia, due paesi che più diversi non potrebbero essere, hanno in comune una demografia avversa che una recente ricognizione pubblicata dalla Fed di S. Louis rappresenta perfettamente col grafico sotto.

I dati non sono aggiornatissimi, ma c’è da credere che la situazione non sia mutata granché. I tassi di natalità, che sono l’altra faccia dell’aumento dell’età media della popolazione, e quindi della quota degli over55 sul totale, vedono l’Italia fanalino di coda e la Germania solo di recente migliorata, grazie alle politiche di apertura sull’immigrazione che hanno consentito l’afflusso di centinaia di migliaia di profughi nel paese. Questa la situazione dieci anni fa.

Questa quella più recente.

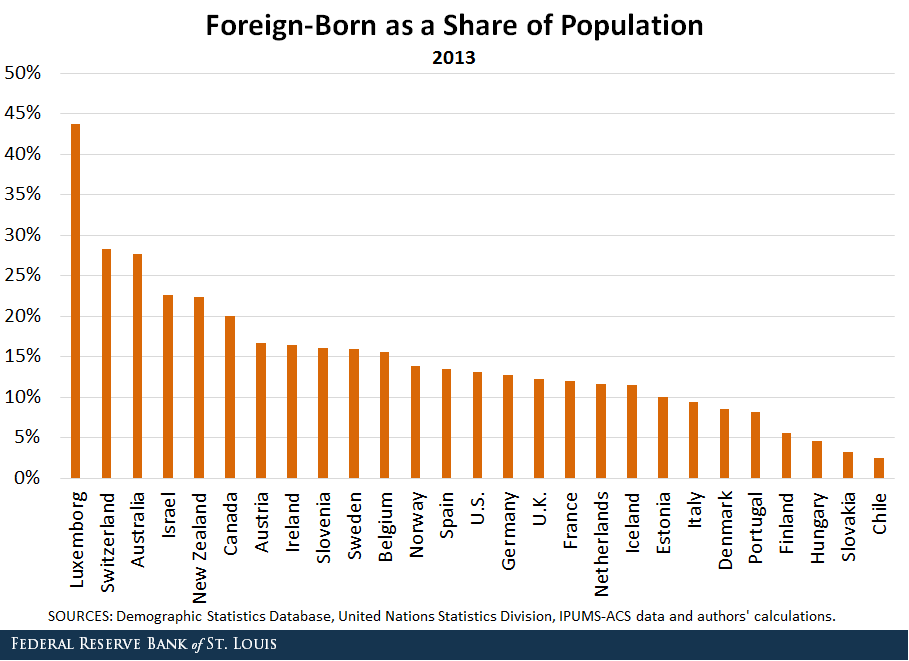

Se torniamo al grafico iniziale, osserviamo che Germania e Italia hanno la quota più elevata di over 55 sul totale della popolazione, rispettivamente il 33,8% e il 33,7. Ciò significa che rischiano un serio salasso di forza lavoro una volta che questa coorte andrà in pensione. Al tempo stesso questi due paesi sono in coda a un’altra classifica, ossia quella del numero di immigrati nati in loco.

Le due cose paiono collegate. Tanto più se si osserva, come ha fatto la Fed citando un rapporto Ocse, che “circa l’87 per cento degli stranieri nati in Italia, negli anni 2011-2012 si trovava nella fascia di età lavorativa dei 15-64 anni”. Questo dato era “circa il 23% più elevato della coorte corrispondente di italiani. Ciò significa che gli immigrati, anche se pochi, contribuiscono in proporzione più degli italiani all’aumento della forza lavoro.

Anche questa è un’altra somiglianza con la Germania. In qualche modo questi due paesi devono fare i conti con una demografia avversa che sposta il peso del sostegno della crescita economica, che passa da quello delle popolazione, sulle spalle degli immigrati. Il che genera un dilemma alquanto complicato. Le opinioni pubbliche guardano in gran parte con sospetto alle politiche migratorie. Ma al tempo stesso fanno sempre meno figli, che sono il futuro. Forse perché hanno smesso di crederci.

Cronicario: Come tagliare 55 miliardi di pensioni e vivere felici

Proverbio del 5 dicembre L’uomo saggio preferisce avere molto ingegno e pochi onori

Numeri del giorno: 2,4 e 6,7 Pensioni di invalidità ogni 100 abitanti al Nord e al Sud Italia

Siccome ormai è tana libera tutti, nel senso che ormai qualunque cazzaro può dire la sua acchiappando pure un sacco di like, il Cronicario si lancia nell’agone e lancia un proposta che farà traballare il tavolo dove, febbrile, prosegue il dialogo del Governo del Cambiamento con la Commissione della Persistenza sugli annessi e connessi della manovra del popolo.

Mettetevi seduti che è roba grossa perché l’idea geniale riguarda le pensioni, ossia la nostra fissazione nazionale che ci costa uno sproposito. Se non ci credete guardate questo grafichetto pubblicato da Istat un paio di anni fa.

All’epoca – i dati erano riferiti al 2015 – la spesa complessiva era di 280 miliardi e rotti, che di sicuro sono aumentati negli ultimi tre anni perché la spesa per le pensioni in aumento è una delle certezze del nostro paese insieme a quella dell’aumento del debito pubblico. Un piccolo caso tutto italiano.

E insomma stavo leggendo le ultime dal bilancio sociale Inps, che di mestiere paga le pensioni, quando ho scoperto che lo stato preleva dalla fiscalità generale (le nostre tasse) 110 miliardi l’anno e li trasferisce all’Inps, che ne ridà indietro 55 allo Stato sotto forma di prelievi fiscali che l’Inps trattiene sulle pensioni erogate. Questo perché l’Italia, a differenza di altri, fa pagare le tasse sulle pensioni, grazie alle quali paga le pensioni.

Allora ho fatto i conti della serva (sbagliati, ma comunque pratici). Mettiamo per ipotesi che i 55 miliardi di prelievo fiscale del 2017 siano rimasti gli stessi dal 2015, quando la spesa delle pensioni pesava il 17% del pil e valeva 280 miliardi. Se sottraiamo i 55 dai 280 e facciamo una proporzione…

Vabbé, insomma, se facciamo due conti viene fuori che al netto delle tasse la spesa pensionistica sul pil è poco superiore del 13,5%. Hai voglia a fare quota 100. Facciamo pure quota 90, che acchiappi pure i nostalgici.

E così tagliamo la spesa per le pensioni (di 55 miliardi), come chiedono tutti, e insieme aumentiamo il numero di quelli che possono andare in pensione, come chiedono tutti. Finalmente possiamo vivere felici. Vi convince? Ecco, questo è il problema.

A domani.

Cronicario: Tenetevi forte, è scoppiato il dialogo con la Ue

Proverbio del 4 dicembre La cattiveria ritorna a chi l’ha fatta

Numero del giorno: 14.000.000.000 Investimenti Audi sull’elettrico nei prossimi 5 anni

Dai su, che finisce tutto bene. Abbiamo scherzato. Lo spread tornerà a 140, quant’era più o meno prima che il governo del cambiamento facesse cambiare il costo del rischio Italia – che poi quello è lo spread – la borsa, sospinta dalla corrispondenza d’amorosi sensi sino-americana tornerà a 24.000 punti, dov’era prima che collassasse sotto i 20.000, e riusciremo pure ad avere la crescita prevista dal governo dell’1,5% nel 2019 malgrado il deficit di deficit previsto.

D’altronde l’ha detto pure vicepremier Uno (o Due fate voi): “”Il 2%? E’ un numero su cui si esercitano giornalisti e commissari Ue, noi badiamo alla sostanza e a trovare risorse”.

Sicché leggo tutto d’un fiato il commissario brussellese mentre detta alla stampa di aver “preso nota delle intenzioni dell’Italia di ridurre il deficit”, oltre al fatto che “il dialogo con l’Italia è in corso, diventa più intenso, vediamo un tono diverso, un diverso modo di cooperare e vediamo l’Italia disponibile ad ascoltare il nostro punto di vista”.

Occhio però, perché il ministro dell’Economia, che rima sempre di più con Mammamia ha lanciato uno dei suoi ascoltatissimi allarmi…

“Servono decisioni politiche”, ha detto, sottolineando che “i tempi sono stretti” per evitare la procedura di infrazione. Cosa ci dobbiamo aspettare?

Per il momento sappiamo solo che il ministro Mammamia probabilmente stasera si presenterà in commissione parlamentare. Magari riuscirà a spiegare agli onorevoli come sia possibile ragionare su una manovra che prevede il 2,4% di deficit mentre promettiamo di farne di meno a Bruxelles. Cose che succedono quando scoppia il dialogo.

A domani.

La bolla nascosta nel mattone francese

La Francia ogni tanto brucia e tutti noi fatichiamo a capire perché. Forse dipende dalla circostanza che siamo poco abituati a scrutare nella filigrana del suo tessuto economico. La contabilità francese, chissà perché, risulta poco accattivante. E questa magari è anche una fortuna, visto che i numeri sono capaci di riservare notevoli sorprese, alcune delle quali poco rassicuranti.

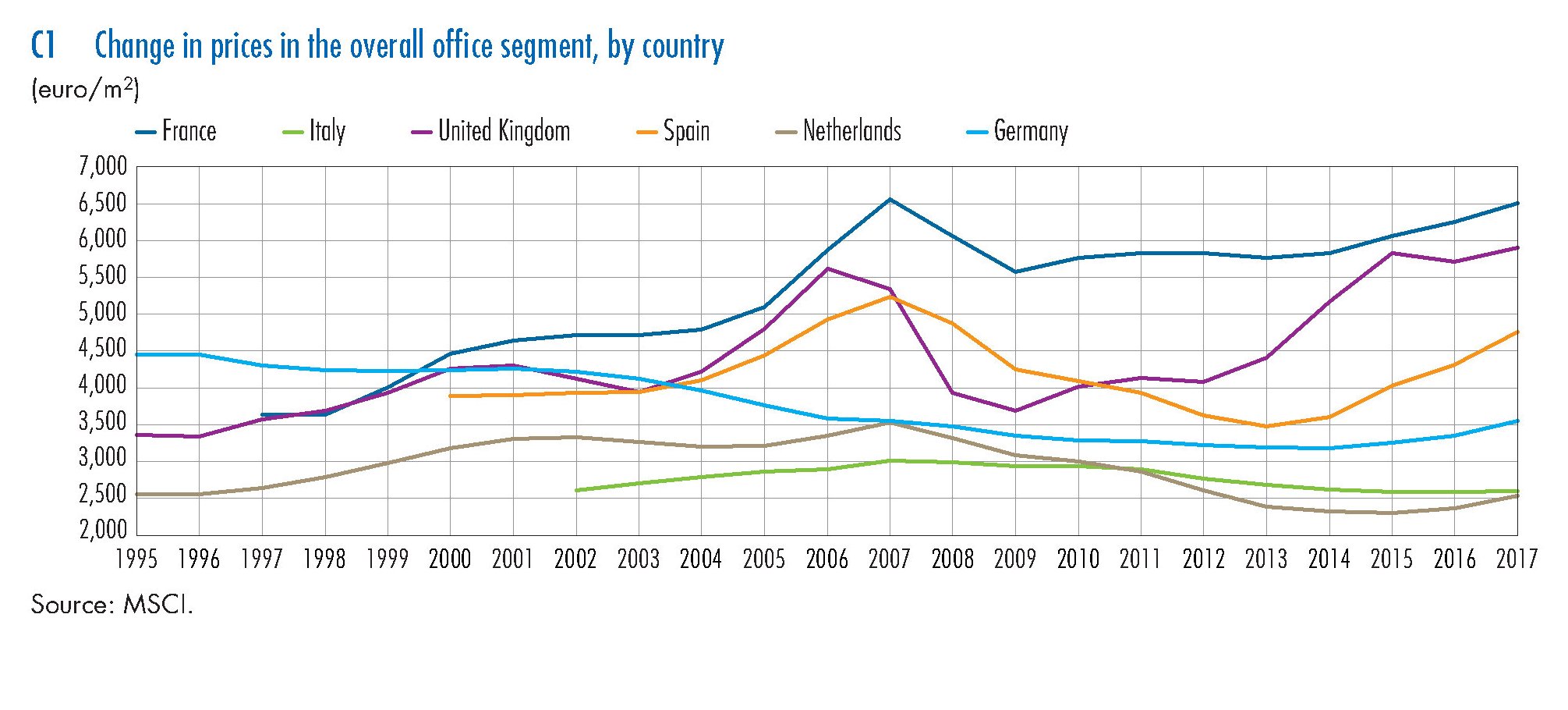

Senza bisogno di andar troppo lontano, può risultare molto istruttivo leggere una recente release della Banca di Francia che accende un faro su un settore solitamente (purtroppo) poco osservato e perciò meritevole della massima attenzione: il settore degli immobili commerciali. Quest’ultimo ha segnato una crescita notevolissima in questi ultimi anni che ha portato i prezzi francesi sulla vetta dell’Europa.

Notate che la Francia primeggia su tutti, persino sull’UK, dove i prezzi degli immobili commerciali crescono senza sosta dal 2009, potendo contare su un ciclo espansivo che, al netto dell’arretramento segnato nel 2008, prosegue da oltre vent’anni e che quest’anno ha portato i prezzi a un livello addirittura superiore a quelli pre crisi. Se guardiamo agli altri paesi osserviamo con stupore che la Germania, dove è in corso un boom immobiliare, ma solo sul settore residenziale, espone prezzi degli immobili commerciali appena in lieve ripresa, poco sopra quelli italiani, il che è tutto dire. I prezzi italiani, infatti, sono i più bassi del campione considerato insieme con quelli olandesi.

I dati ci dicono che nel 2017 la crescita dei prezzi nominali nel settore, in Francia, è stata del 3,7%, a fronte di un’inflazione dell’1,2% e di un aumento dei prezzi residenziali del 2,3%. Il prezzo medio degli immobili ha raggiunto i 6.500 euro al metro quadro e nella zona d’affari parigina sfiora ormai i 14.000. Il rendimento medio, sempre nel 2017, è stato del 4,3%, a fronte di un tasso medio di lungo termine (dal 1998) del 5,6%. Il mattone commerciale francese, insomma, è un ottimo affare e questo spiega probabilmente perché i prezzi continuino a tirare. Il che non implica che continueranno a farlo. La Banca di Francia è molto prudente su questo punto. Pure se i prezzi sembrano coerenti con i fondamentali, questi ultimi sono parecchio influenzati dal livello ancora molto basso dei tassi di interesse e dall’outlook economico tutto sommato ancora positivo. Ciò significa che qualora queste condizioni mutassero anche il boom del mattone commerciali potrebbe terminare, e malamente.

Di buono c’è che l’esposizione delle banche a questo settore, che rimane una nicchia è marginale. Ma a fronte di un calo del 9% dei corsi immobiliari, nel caso di un aumento dei tassi di 100 punti base, come ipotizza la banca, è saggio attendersi che il contagio si estenda anche alle imprese e magari persino alle famiglie. In questo caso in piazza insieme ai gilet gialli degli automobilisti troveremo anche qualche inquilino.

Cronicario: Goldman Packs e quelli dello “spread a zero”

Proverbio del 3 dicembre Serve poco scavare un pozzo quando la casa brucia

Numero del giorno: 16,95 Nuova quota capitale Bce dell’Italia (-0,5 punti)

C’è di che esserne fieri, altroché. Noi italiani stiamo mobilitando le migliori intelligenze, preoccupate assai delle nostra contabilità pubblica, al punto che ormai si sprecano gli allarmi e gli spauracchi. Quello di giornata ce lo regala una nota banca statunitense, campionessa del gioco globale che affascina tutto il mondo.

Costei non si perita d’avvisarci che l’anno prossimo rischiamo assai seriamente di “flirtare con la recessione”.

Decisa a vincere il premio Gufo D’Oro (e non sarebbe Gold sennò) la suddetta se ne esce con questa previsione sul pil italiano nel 2019.

Peggio ancora, se n’è uscita con la previsione che pure se ci becchiamo altri 100 punti base di spread in più, alla fin fine sono affari nostri (sempre nel senso dei pacchi) perché il resto del mondo se ne infischia.

Quindi il nostro beneamato governo del cambiamento può stare tranquillo: il mondo là fuori andrà avanti anche se noi continuiamo a pazziare. Semmai si può nutrire qualche incertezza sul fatto che andrà avanti il governo, ma di questi tempi…

Se non ci credete sentite che dice questo tizio, portavoce dell’associazione che raggruppa le banche italiane, navigatissime nel gioco preferito dalla banca americana tutta d’oro. “Non mi rassegno ad uno spread prolungato e tanto meno quasi eterno a 300 punti. Deve essere una fase eccezionale che deve essere superata”.

E mica solo questo. “L’Italia deve puntare ad avere lo spread a zero, o quasi a zero come nel primo decennio di vita dell’euro”. Proprio oggi l’euro festeggia il ventennale a Bruxelles, guarda un po’ il caso.

Ma capisco che il banchiere nostrano abbia nostalgia dello spread a zero. C’incartavi dei pacchi meravigliosi.

A domani.

Nasce una zona di libero scambio fra Iran e UEE

L’accordo era stato annunciato in pompa magna a maggio, e nei giorni scorsi è arrivata la ratifica formale: L’Unione euroasiatica di Putin e l’Iran creeranno una zona di libero scambio dando così seguito al memorandum siglato al forum di Astana dello scorso 17 maggio. L’accordo è stato approvato dal parlamento russo nella seconda metà di novembre e di fatto inserisce la repubblica islamica, alle prese con le difficoltà seguite all’applicazione del secondo round di sanzioni Usa, nella cornice istituzionale dell’Unione centroasiatica a guida russa, che nelle ambizioni di Putin dovrebbe integrare l’interno continente Euroasiatico, dalla Russia al Portogallo.

La ratifica dell’accordo, aldilà del dato politico, comunque rilevante, ha diverse conseguenze economiche per i paesi coinvolti, proponendosi infatti di sviluppare i commerci e la cooperazione tramite robuste dosi di liberalizzazioni e abbattimento delle tariffe. Gli accordi dovrebbero entrare in vigore nell’arco dei prossimi due mesi e tutti si aspettano che serviranno a incrementare notevolmente i traffici fra la repubblica islamica e l’UEE. Al momento, secondo alcune stime, l’interscambio è alquanto limitato, seppure in crescita. Si parla di circa due milioni di tonnellate di merci per un valore di circa 1,13 miliardi di dollari cumulati nei primi sette mesi dell’anno iraniano corrente (dal 21 marzo al 22 ottobre), in crescita comunque rispettivamente del 37 e del 52% rispetto allo stesso periodo del 2017. Un segnale più che evidente di come l’escalation Usa abbia finito col favorire lo sviluppo dei commerci fra le regioni più prossime.

Peraltro la gran parte di questo interscambio l’Iran lo fa proprio con la Russia, con la quale esiste una familiarità di lunga data. Sempre nel periodo considerato, i due paesi hanno totalizzato scambi per un volume di 1,14 milioni di tonnellate per un valore superiore agli 860 milioni di dollari, in crescita rispettivamente del 20 e del 63% rispetto a un anno prima. L’accordo avrà validità triennale e servirà sicuramente ad avvicinare ancor di più due economie assai diverse fra loro e forse per questa ragione vicendevolmente utili.

L’ingresso dell’Iran nell’orbita economica russa non dovrebbe essere sottovalutato dai politici europei. La sospensione momentanea dell’attuazione delle sanzioni Usa contro l’Iran non dovrebbe far dimenticare – innanzitutto a noi italiani – quanto siano rilevanti – e complicate – le relazioni economiche che legano l’Europa all’Iran. Adesso, se possibile, ancora un po’ più complicate.

Cronicario: Il piano D va alla grande, ora cala pure il Pil

Proverbio del 30 novembre Se cammini sulla neve non puoi nascondere le orme

Numero del giorno: 8,1 Dato % disoccupazione Ue a 19 a ottobre

Mentre il governo del cambiamento produce il cambiamento di governo non possiamo che rimanere percossi e attoniti (cit.) di fronte allo straordinario successo del piano D che il vostro Cronicario preferito (essendo peraltro l’unico in circolazione) vi ha anticipato in tempi non sospetti sapendo ogni cosa prima degli altri.

E infatti oggi c’è stato un diluvio di numeri che ha confermato che il piano sta proseguendo egregiamente. Non solo la Disoccupazione aumenta, la qualcosa permetterà al governo di fare nuovi Deficit per curare questo male tipicamente italiano, ma adesso abbiamo pure il Pil trimestrale rivisto in calo, che certifica che per fortuna è iniziata pure la Decrescita felice, che sommandosi all’aumento del Deficit condurrà a un sostanzioso aumento del Debito pubblico, che tanto è di tutti e quindi di nessuno.

Adesso vedete quanto siano sopraffine le menti che ci hanno portato a questo meraviglioso risultato? Mica era facile eh. Per dire interrompere una crescita che durava dal 2014. Ma pure l’idea di far aumentare la Disoccupazione facendo diminuire gli inattivi così da ricalcolare l’output gap e ampliare la possibilità di far Deficit…

Il meglio deve ancora arrivare, ovviamente. Ma non voglio rovinarvi il week end.

A lunedì.

Cartolina: Cercasi italiani disperatamente

Prima gli italiani, dicono i politici che amano solleticare la pancia del popolo. Ma dovrebbero chiedersi quanti sono gli italiani e soprattutto quanti ne rimarranno, adesso che la nostra curva demografica ha intrapreso una discesa ripida. L’ultimo rapporto Istat che ne tratta somiglia a una contabilità dell’estinzione. Racconta le nostre strade vuote di bimbi e piene di capelli bianchi, ricordando che “il calo dei nati è particolarmente accentuato per le coppie di genitori italiani” che nel 2017 hanno generato 358.940 bambini, 121 mila in meno rispetto al 2008. Questa ritrosia ha molte ragioni, ma fondamentalmente una. Gli italiani hanno imparato, e non da oggi, che l’Io viene prima dell’Altro. Prima gli italiani, perciò. Poi i figli.

Cercasi acquirenti per 400 miliardi di debito pubblico italiano nel 2019

Ai tifosi del deficit prossimo venturo, la cui entità è al centro delle estenuanti trattative in corso fra governo e Commissione Ue, è opportuno ricordare che quel numeretto si traduce in quantità aggiuntive di emissione di debito che il Tesoro dovrà andare a vendere in asta, in un anno – il 2019 – che espone un calendario già ricco e affollato. Secondo i calcoli fatti da Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria, l’anno prossimo il governo dovrà chiedere ai mercati almeno 400 miliardi, risultato dei circa 200 miliardi di debito che scadrà e “tenendo conto anche dei titoli con scadenze più brevi e della necessità di coprire il disavanzo pubblico”. Questi 400 miliardi di emissioni lorde deve tener conto dei prezzi di acquisto presentati in asta, di fatto una misura

dell’incertezza degli operatori, che “hanno registrato un forte incremento alla fine di maggio”, scrive Bankitalia. “Successivamente si sono ridotti, rimanendo tuttavia superiori ai livelli di inizio anno”. Il rendimento medio all’emissione, infatti, ha raggiunto l’1,97% in ottobre mettendo fine al lungo periodo di calo del costo medio del debito, arrivato adesso al 2,7%.

Come si può osservare dal grafico, il costo delle emissioni mensili è tornato al livello di fine 2013, quando ben altre erano le condizioni macro del nostro paese. Fortunatamente la durata media del debito pubblico, pari a 6,7 anni, fa rallentare l’effetto aumento provocato dal rialzo dei tassi di vendita in asta. Va ricordato tuttavia che “un aumento permanente di un punto percentuale dei rendimenti all’emissione determinerebbe una maggiore spesa per interessi pari allo 0,15 per cento del Pil il primo anno, allo 0,30 il secondo e allo 0,45 per cento il terzo”. Se guardiamo al costo medio, e ipotizzando sempre un rialzo permanente di un punto percentuale dei rendimenti all’emissione (in pratica quello che è accaduto nella seconda metà del 2018), quest’ultimo crescerebbe di 0,1 punti dopo il primo anno, di 0,2 punti dopo il secondo e di 0,4 punti dopo il terzo. Se consideriamo il notevole livello di emissioni previsti per il 2019, a farne le spese sarebbe soprattutto il costo totale pagato per il servizio del debito, che riprenderebbe a crescere. Specie se, come molti temono, la crescita del Pil fosse inferiore a quella prevista dal governo. Non sembra inoltre che sul mercato primario si tornato il sereno. E per averne contezza basta osservare le cronache recenti, a cominciare dalla difficile gestazione del collocamento del Btp Italia. Malgrado “gli scambi siano aumentati e la capacità del mercato di assorbire ordini di importo significativo è migliorata, le quantità quotate rimangono tuttavia inferiori a quelle del primo trimestre dell’anno e i differenziali denaro-lettera sono ancora ampi”.

Tali tensioni sono probabilmente anche la conseguenza dei cambiamenti registrati nella distribuzione della titolarità dei titoli di stato italiani. Nel secondo trimestre del 2018 la quota di Btp detenuta da investitori esteri si è ridotta di circa il 3%, arrivando al 24%, il calo più robusto dal secondo trimestre 2012. Al tempo stesso la percentuale di Btp in pancia alle banche è tornata a crescere (+2%) arrivando al 18%. Tale tendenza è proseguita anche nel terzo trimestre. scrive Bankitalia, “anche se a un ritmo più moderato”.

Tutto ciò può contribuire a spiegare la prudenza che pare abbia iniziato a ispirare il governo. Alla quale probabilmente ha contributo anche il mercato peggioramento del mercato secondario dei titoli di stato italiani del quale l’aumento dello spread è il segnale visibile. Sempre Bankitalia illustra che “il premio per il rischio sui titoli governativi è rapidamente aumentato su tutte le scadenze, in particolare sul tratto del breve termine, analogamente a quanto avvenuto durante la crisi del debito sovrano del 2011-12”. Alla fine del mese di maggio scorso la liquidità su questi titoli si è rapidamente deteriorata, “sia in termini di quantità quotate, sia di differenziale denaro-lettera anche in relazione a ingenti vendite da parte di investitori esteri.” In sostanza è partita la fuga dal Btp, e molto presto gli effetti si sono riverberati anche sul mercato primario con l’aumento del costo delle emissioni. Addirittura “nell’ultima settimana di maggio le quantità giornaliere quotate sul mercato

MTS sono scese a meno di 2 miliardi, contro una media di circa 11 nei primi mesi dell’anno”, mentre lo spread denaro-lettera “si è ampliato in modo significativo, soprattutto per i titoli a breve termine, e la volatilità infragiornaliera dei prezzi quotati dai market makers è decuplicata (dal 3 al 30 per cento)”.

Questo specie di film dell’orrore girato sul mercato obbligazionario sovrano italiano ha visto scene con “book di negoziazione fortemente ridotto” con “esecuzione di ordini di importo elevato che avrebbero comportato un impatto sui prezzi piuttosto rilevante”. “Nello stesso periodo – racconta Bankitalia – per molti titoli di stato italiani l’attività di quotazione è stata interrotta, talvolta per l’intera giornata, rendendo particolarmente difficile per investitori istituzionali e intermediari la gestione dei titoli di portafoglio. Per fortuna “la situazione è gradualmente migliorata durante l’estate ed episodi simili non si sono ripetuti”. E’ bene ricordarli però. Perché di solito si tende a ripetere ciò che si dimentica.