Etichettato: maurizio sgroi

Cartolina: La fatica silenziosa del Mezzogiorno

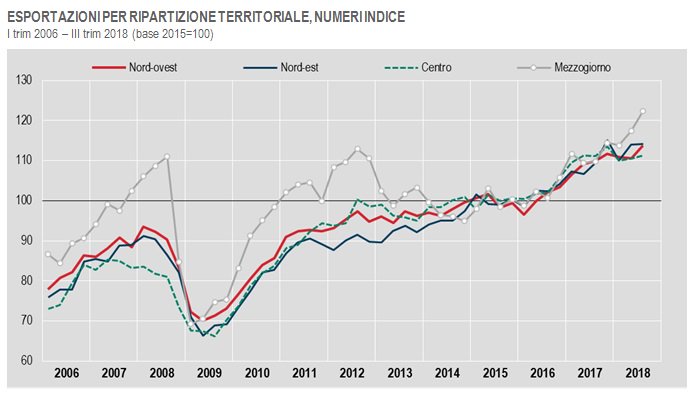

Appartiene – e purtroppo – al nostro discorso pubblico il racconto del Mezzogiorno povero e disgraziato. Una narrazione spesso alimentata da molti meridionali, straordinari interpreti di un’altra vocazione nazionale: quella al piagnisteo. Perciò molto difficilmente troverete qualcuno che vi racconti come l’indice dell’export del Meridione abbia persino superato, nel 2018, quello delle potentissime regioni del Nord. Neanche gli abitanti del Sud ve lo diranno. Perché anche il pudore caratterizza i meridionali. Almeno quelli che non amano lamentarsi. Per costoro vale il pensiero che il giusto sottofondo della fatica sia il silenzio.

Cronicario: 2,40 e 2,04 incontrano 2,8 e 3,4

Proverbio del 13 dicembre Un libro va masticato per estrarne il succo

Numero del giorno: 28.000 Italiani laureati emigrati all’estero nel 2017 (+4% sul 2016)

Non so a voi ma a me il gioco delle tre cifre – 2,04 di deficit invece del 2,4 promesso dal governo del cambiamento – versione fiscale del gioco delle tre carte mi ha mandato in visibilio. C’è del genio sui colli della politica, che con grande sprezzo del ridicolo obbliga i giornali italiani a parlare del 2,04 di deficit come se fosse una cosa seria.

Quando tutta una società parla seriamente del ridicolo è chiaro che il vostro Cronicario, grande studioso della declinazione comica della realtà, diventa una cosa seria. E quindi molto seriamente vi dico che non c’è solo il governo del cambiamento, da oggi governo dell’anagramma (che comunque è un cambiamento eh), che innova il senso del ridicolo, ma anche certi fighetti d’oltralpe, e stendiamo un velo pietoso su quelli Oltremanica.

La storia la sapete. C’è una marmaglia col gilet giallo che costringe un pettinatissimo presidente ad aprire i cordoni della borsa e sganciare 10 miliardi sul popolo assetato di benzina. Così il 2,8 di deficit sul pil promesso pochi mesi fa ai maestrini brussellesi per il 2019 diventa d’improvviso il 3,4. Proprio oggi uno di questi maestrini, per puro incidente gallo come il galletto spiumato che presiede la Francia, dice che vabbé, se po’ ffa, purché lo sforamento sia “il più limitato possibile”.

I più crudeli ricorderanno che la Francia ha alle spalle un decennio di sforamenti e appena un semestre di deficit sotto il mitologico 3%. Ma questi dettagli seri sono fuori contesto quando governa il ridicolo. Quanto 2,40 e 2,04 incontrano 2,8 e 3,4 tutto ciò che ne viene fuori è una grossa risata. Che ci seppellirà.

A domani.

La diseguaglianza diminuisce se aumenta la ricchezza

Poiché il dibattito sull’aumento della diseguaglianza ci assedia, e molto ci sarebbe da discutere su questo totem del nostro discorso pubblico, vale la pena spendere un po’ di tempo per leggere l’ultima release Istat sulle condizioni di vita delle famiglie italiane che illustra un fatto troppo spesso trascurata dagli osservatori. Ossia che sovente alla diminuzione della diseguaglianza giovi assai più l’aumento della ricchezza piuttosto che certe istanze che hanno un odore poco gradevole di paternalismo. Detto in soldoni, se i governi si occupassero di favorire la crescita economica migliorando le regole del gioco e soprattutto facendole rispettare, ad esempio promuovendo un sistema fiscale efficiente, probabilmente la diseguaglianza diminuirebbe senza bisogno di immaginare chissà quali pratiche redistributive.

Ma poiché il mito della redistribuzione (statale) del reddito come panacea per l’eliminazione dell’orrida diseguaglianza è troppo radicato per essere anche solo questionato è meglio lasciar parlare l’Istat. I dati si riferiscono al 2016, quando il reddito medio netto annuo delle famiglie è stato di poco più di 30.000 euro, circa 2.550 euro al mese, in crescita del 2% in termini nominali rispetto all’anno prima e del 2,1% in termini di potere d’acquisto, visto che nel 2016 la variazione dei prezzi al consumo è stata negativa per lo 0,1%.

Il dato più istruttivo però è un altro. La crescita di ricchezza, infatti, ha riguardato tutte le fasce di reddito, ma è stata “più accentuata nel quinto di famiglie meno abbienti, dopo il marcato calo del 2015″. L’Istat ha stimato che al netto degli affitti figurativi, ossia il valore virtuale della locazione della casa di proprietà dove si abita, ” il rapporto tra il reddito equivalente totale del 20% più ricco e quello del 20% più povero si sia ridotto da 6,3 a 5,9, pur rimanendo al di sopra dei livelli pre-crisi (nel 2007 era 5,2)”. La perdita complessiva accumulata nella crisi rimane più ampia per chi ha redditi i più bassi (-14,3% dal 2009), a fronte di una media dell’8,5%. La crisi fa aumentare la diseguaglianza, si potrebbe dire, mentre la crescita la riduce. Non sarà un principio generale, ma sicuramente è uno spunto di riflessione meritevole di esser sottolineato.

“La crescita del reddito reale nel 2016 è associata, – sottolinea Istat – diversamente da quanto osservato nell’anno precedente, a una riduzione della disuguaglianza”. Il reddito equivalente del 20% più povero della popolazione è infatti cresciuto del 7,7% in termini reali rispetto al 2015, mentre il reddito del 20% più ricco è aumentato dell’1,9%. I più benestanti hanno un reddito superiore di 5,9 volte a quello dei più poveri (era 6,3 volte). Quindi la diseguaglianza è diminuita.

Tutto ciò ha avuto un effetto positivo sui tassi di povertà e deprivazione materiali che, sebbene rimangano elevati, sono migliorati.

Si potrebbe pensare che questo andamento sia una peculiarità del nostro paese, o un caso fortuito. Ma l’indagine dice il contrario. “Anche a livello europeo l’indicatore sintetico di rischio di povertà o esclusione sociale diminuisce negli anni 2016-2017, passando dal 23,5% al 22,5%”, spiega Istat. Una specificità italiana, semmai, è la circostanza che nel nostro paese la diseguaglianza sembra avere basi geografiche, visto che i residenti del Sud che appartengono al quintile più basso dei percettori di reddito sono il 32,9% a fronte del 10-13,4% del Nord e del 16,2% del Centro.

Ne è controprova l’indice di Gini, che misura la diseguaglianza, che è più elevato al Sud (0,334) rispetto al Nord (0,311-0,279 nel Nord Est) a fronte di un indice nazionale di 0,327 e di una media europea dello 0,303. La famosa questione meridionale, insomma, che data più di un secolo e che decenni di costosi interventi pubblici non solo non ha risolto ma forse ha pure peggiorato. Se l’Italia fosse cresciuta di più in questi decenni, probabilmente il Sud se la sarebbe cavata meglio.

Cronicario: Aumentano gli inattivi, beati loro

Proverbio del 12 dicembre Un ospite lieto non grava su nessuno

Numero del giorno: 0,37 Tasso % Bot annuale in asta oggi

Siccome siamo il Belpaese, e nemmeno gli sforzi sovrumani del governo del cambiamento riusciranno a cambiare questa cosa, leggo con grande soddisfazione l’ultima release Istat sul mercato del lavoro che genererà qualche confusione nelle persone meno avvezze, visto che nel terzo trimestre siamo riusciti insieme a far diminuire l’occupazione e la disoccupazione. Che è una cosa bellissima, se ci pensate. I governanti del cambiamento potranno dire che grazie a loro la disoccupazione è diminuita

mentre i sostenitori del cambiamento di governo potranno sottolineare con cipiglio che è diminuita l’occupazione.

I pochi che capiscono di queste cose e gli ancor meno che se ne infischiano sia del cambiamento che del governo sanno benissimo che questo ossimoro apparente nasconde il fatto che sono aumentati gli inattivi (+123 mila) rispetto al trimestre precedente. Ossia coloro che non solo non lavorano, e quindi non sono occupati, ma neanche lo cercano, il lavoro, e quindi non risultano neanche disoccupati.

In sostanza non fanno nulla.

Se poi siete quel tipo di persone che si chiedono perché mai in Italia fioriscano fenomeni come gli inattivi e idee geniali come il reddito di cittadinanza, guardate questa bella tabella.

Si avete letto bene: in dieci anni le retribuzioni di fatto nei servizi sono cresciute dello 0,2%.

A domani.

Le banche italiane rischiano pure di rimanere a secco

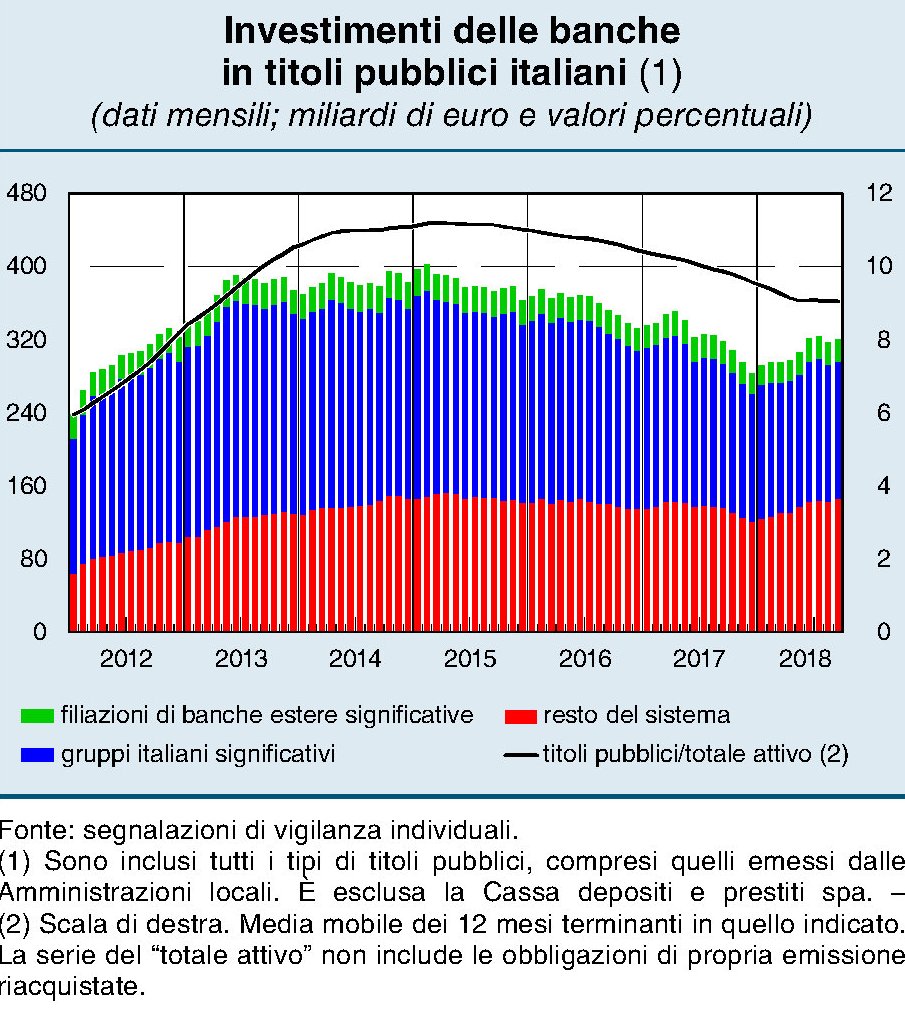

Concludiamo questa rapida ricognizione sui rischi accumulati nei bilanci bancari a causa del caro spread trattando l’ultima questione, assai spinosa, che raramente emerge sulle cronache trattandosi di materia alquanto esotica. Si tratta infatti dei meccanismi che regolano i rapporti delle banche con la banca centrale, che nel caso delle banche italiane coincide con l‘Eurosistema. Questi rapporti sono alquanto complicati ma qui ci limitiamo a un aspetto piuttosto semplice anche se tecnicamente rilevante. Ossia la circostanza che le banche depositino dei collaterali, quindi titoli a garanzia, delle operazioni di rifinanziamento – in pratica prestiti – presso l’Eurosistema. Questi collaterali mettono la banca nella condizione di avere liquidità sufficiente ad affrontare la quotidianità. Le banche, infatti, agiscono manovrando la trasformazione e la durata dei propri attivi e dei propri passivi e possono trovarsi a secco di liquidità in alcuni momenti. Avere accesso ai rifinanziamenti della banca centrale diminuisce il rischio che questa liquidità venga a mancare e mantiene la banca solvibile. Questa liquidità viene misurata da un indice, che si chiama Liquidity coverage Ratio.

L’ultimo rapporto sulla stabilità di Bankitalia dedica un breve approfondimento all’andamento di questo indice per le banche italiane, che è peggiorato da quando è diminuito il valore dei titoli di stato a causa dell’aumento dello spread. Un’altra delle tante conseguenze negative che questo evento porta con sé che abbiamo provato a esplorare sinteticamente in questa miniserie dedicata alle banche (ma ci sono conseguenze negative anche per gli altri operatori economici, dalle famiglie in poi).

“Il calo del valore dei titoli non impegnati e stanziabili ai fini del rifinanziamento presso l’Eurosistema – scrive Bankitalia – ha contribuito a determinare una riduzione della posizione netta di liquidità, scesa tra maggio e luglio dal 14,2 al 12,5 per cento del totale delle attività per le banche significative e dal 17,1 al 15,4 per quelle meno significative”. La posizione netta di liquidità equivale alla differenza tra i flussi di cassa attesi nei prossimi 30 giorni e le riserve di attività non impegnate e stanziabili ai fini di rifinanziamento presso l’Eurosistema (counterbalancing capacity) in percentuale del totale delle attività. Detto in parole povere, sono tanto più capace di generare liquidità quanto più dispongo di riserve da mobilitare all’occorrenza, che posso depositare presso la Banca centrale e avere in cambio risorse fresche. Questo collaterale in gran parte è costituito da titoli di stato, e nel caso delle banche italiane che ne sono imbottite, di bond italiani. L’aumento dello spread, di conseguenza, ha diminuito queste riserve mobilitabili e quindi ridotto l’indice di liquidità delle banche. “Nel mese di giugno l’indice medio di copertura della liquidità (liquidity coverage ratio, LCR) era diminuito al 159 per cento, un livello comunque ampiamente superiore al minimo regolamentare del 100 per cento”.

Secondo una stima di Bankitalia un rialzo di 100 punti base sull’intera curva dei tassi ridurrebbe l’indice LCR a 133 in media. Per le banche significative addirittura al 120 da 145. Insomma, aumentano i rischi di rimanere a secco quando serve.

Non solo. Le banche italiane hanno depositato all’Eurosistema circa 240 miliardi per i loro rifinanziamenti. Ma “fra la fine di aprile e la fine di settembre le banche italiane hanno aumentato del 2 per cento le attività utilizzabili come garanzia nelle operazioni di rifinanziamento presso l’Eurosistema depositate presso la Banca d’Italia (collateral pool), a 316 miliardi”. Ciò in quanto “il calo dei corsi dei titoli di Stato ha determinato una riduzione del loro peso nel collateral pool”.

Anche nel deposito dei collaterali il rating sovrano ha il suo peso però. “Il calo dei corsi dei titoli di Stato ha determinato una riduzione del loro peso nel collateral pool (dal 35 al 30 per cento)”, spiega Bankitalia.

Se il rating italiano dovesse peggiorare ancora, spiega Bankitalia, le conseguenze per le banche possono essere molto gravi. Le agenzie riconosciute dall’Eurosistema sono Standard & Poor’s, Moody’s, Fitch e DBRS. Quando le banche depositano il collaterale nel pool di Bankitalia, pagano un haircut che dipende dal rating dei titoli che depositano. Più il rating è basso più l’haircut è elevato, ossia il titolo viene quotato meno e quindi genera un importo finanziabile più basso. Le banche italiane pagano già il massimo di haircut sui titoli di stato italiani, proprio perché il nostro rating sovrano è basso. Ma cosa succederebbe se tutte le agenzie di rating lo facessero scendere sotto l’investment grade? “I titoli di stato potrebbero non essere più stanziabili”, spiega Bankitalia. Quindi non rimarremmo solo a secco. Finirebbero proprio i soldi. Il cappio sovrano avrebbe completato l’opera.

(3/fine)

Puntata precedente: Nel 2019 arriva il conto “europeo” per le banche italiane

Cronicario: Il Pil italiano va in vacanza

Proverbio dell’11 dicembre La collera comincia con la pazzia e finisce col pentimento

Numero del giorno 18,4 Differenza % retribuzioni fra dipendenti italiani assunti dopo e prima del 2016

Ma quanto siamo disgraziati a vivere nel Belpaese? Abbiamo la sfortuna di avere un clima fantastico che favorisce la produzione di cibi straordinari, che si possono gustare, a secondo delle preferenze, davanti a un paesaggio mozzafiato o a una basilica secolare. Abitiamo un paese che va forte in storia e geografia, matematica e filosofia. Se la cava egregiamente in arte e musica e persino sport, e il tutto senza neanche essere secchione. E’ terribile, ne converrete. Nessuno può abitare un posto del genere senza votarsi all’oblio e finire col guastarsi il carattere.

Sicché ci troviamo con gli italiani di oggi. Quelli del sovranismo psichico, così sagacemente teorizzato da un noto istituto di ricerca. Ma neanche questo basta a cancellare il fatto che siamo sempre il Belpaese. Al massimo col nostro malanimo riusciamo a fare meno di quello che potremmo se improvvisamente ci ricordassimo chi siamo, dove stiamo, quali siano le nostre vocazioni, eccetera eccetera.

Per dire. Se avessimo valorizzato meglio e di più il nostro Belpaese nell’ultimo ventennio potremmo avere uno 0,8% di pil in più, dice Bankitalia, che giusto oggi ha pubblicato una robetta sulle delizie del nostro turismo e sul peso specifico che ha nella nostra economia. Che magari sembrerà poco ma invece è un sacco, specie considerando che “il turismo genera oltre il 5% del pil e circa il 6% dell’occupazione totale. Ad esso è riconducibile il 40% delle esportazioni di servizi; il suo saldo con l’estero è strutturalmente in avanzo ed è pari a quasi un punto di PIL e a circa un terzo dell’avanzo commerciale complessivo dell’Italia”.

Se non fossimo così sfortunati da vivere nel Belpaese, perciò così arrabbiati e quindi così italiani, magari su questi numeri potremmo costruire un’identità un filo più robusta di quella da sovranista psichico. Impareremmo a far più pil con le vacanze. Invece mandiamo in vacanza il Pil.

A domani.

Cronicario: Uscire dalla Brexit? Hai visto May

Proverbio del 10 dicembre Non puoi aprire un libro senza imparare qualcosa

Numero del giorno 0,1 Aumento % mensile produzione industriale Italia a ottobre

Poiché mi pare triste iniziare una nuova settimana raccontandovi degli zerovirgola italiani, che rimano bene col farfuglìo della vita moderna, e specialmente quello politico, decido di cambiare paese e volo in UK. Cambio addirittura continente, si potrebbe dire, visto che la prossima primavera porterà con se oltre al fiorire degli alberelli la fuoriuscita del Regno Unito dall’Europa. Un evento che segna il definitivo trionfo della storia sulla geografia.

Ci sarebbe poco da dire, in effetti, se non fosse che stamattina la Corte di Giustizia europea, sulla quale l’Uk non avrà più giurisdizione dal prossimo 29 marzo stando le cose come sono adesso, non avesse detto che se vuole – ma se proprio vuole – il governo può anche decidere di revocare la Brexit e la cosa finisce qua.

Figuratevi che è successo Oltremanica. Un paio di ministri hanno subito detto che tireranno dritto (cit.) e uno di loro si è spinto a chiedersi “come si sentirebbe quel 52% dei cittadini che ha votato la Brexit” se il governo tornasse suoi suoi passi? Mah. Più o meno come quel 48% che ha votato per restare nell’Ue immagino. Ma non è tanto questo che eccita la fantasia dei specialisti in Brexit, ormai un vero e proprio filone letterario, quanto il fatto che domani molto probabilmente non si terrà il voto nella Camera dei Comuni che avrebbe dovuto ratificare l’accordo con l’Ue per l’uscita marzolina.

Chissà se è vero. Dicono che la premier parlerà oggi pomeriggio ai Comuni e lì sapremo. Magari si è capito che uscire dalla Brexit è peggio che uscire dalla Ue. Magari faranno pure una bella marcia indietro. Hai visto May…

A domani

Il cappio sovrano che impicca le banche italiane

L’anno che verrà minaccia di essere parecchio complicato per la banche italiane, alle prese col caro spread che provoca più di un terremoto nei bilanci degli istituti, grandi e piccini. Se ne sono avute diverse avvisaglie, ad esempio osservando quanto caro Unicredit abbia dovuto pagare il collocamento di un’obbligazione presso un investitore istituzionale. Il titolo è di tipo senior non preferred, ossia un’obbligazione chirografaria non preferita, come la definisce Bankitalia, che può essere “assorbito” in caso di bail in, stando a metà fra un’obbligazione senior e un’obbligazione subordinata. Una novità che l’ordinamento italiano ha introdotto sul finire del 2017 e che già a inizio 2018 suscitava l’attenzione delle banche. Non è certo un caso, come vedremo. Infatti già nel suo rapporto sulla stabilità finanziaria dell’aprile scorso, Bankitalia notava che “all’inizio del 2018 sono stati collocati i primi titoli subordinati computabili ai fini MREL destinati a investitori qualificati, recentemente introdotti dalla regolamentazione europea (obbligazioni chirografarie non preferite) due intermediari italiani hanno collocato 2 miliardi”. Uno di questi intermediari era stato proprio Unicredit che lo scorso 18 gennaio aveva collocato un altro di questi bond pagando però uno spread di 70 punti base sopra il tasso swap in euro, a fronte dei 420 richiesti dal mercato lo scorso 28 novembre. Evidentemente il mercato di gennaio era molto meno esigente di quello di novembre, e questa è una conseguenza evidente del caro spread.

Il caso Unicredit mostra, qualora fosse necessario, quanto le vicissitudini politiche pesino sul destino finanziario dei nostri intermediari e perché servirebbe parecchia prudenza quando si gestisce il bilancio pubblico. Quando aumenta il costo di raccolta per lo stato, infatti, aumenta anche per le banche, e questo per una pluralità di ragioni, non ultima la circostanza che le banche italiane sono imbottite di titoli di stato. Il cappio sovrano rischia di strangolarle, insomma, per un verso o per un altro.

In tal senso, la lettura simultanei dei rapporti sulla stabilità finanziaria di aprile e novembre 2018 è molto istruttiva. Disegna due realtà molto diverse. Ad aprile Bankitalia scriveva che “il rendimento medio delle obbligazioni senior garantite a cinque anni emesse sui mercati internazionali nei primi mesi del 2018 dalle banche italiane è stato pari allo 0,46 per cento”. Nel rapporto pubblicato a novembre, si legge invece che “nel periodo compreso tra la fine di aprile e la fine di ottobre il rendimento medio delle obbligazioni senior garantite a cinque anni quotate sui mercati internazionali è raddoppiato, portandosi all’1,0 per cento; il rendimento medio delle obbligazioni non garantite è triplicato, al 2,4 per cento. Negli altri principali paesi dell’area dell’euro non ci sono state variazioni di rilievo, con l’eccezione della Spagna”.

Questo fenomeno cammina di pari passo con un altro, che vale la pena documentare con precisione: la quantità di debito pubblico in pancia alle banche. Ad aprile 2018 Bankitalia scriveva che “l’esposizione delle banche italiane nei confronti del settore pubblico del Paese continua a ridursi a un ritmo sostenuto. Nei dodici mesi terminanti in febbraio l’ammontare di titoli pubblici italiani in portafoglio è diminuito di 44 miliardi, a 295 e la loro quota sul totale delle attività è scesa dal 9,6 all’8,5 per cento”. A novembre invece sottolineava che “tra maggio e settembre le banche italiane hanno effettuato ingenti acquisti netti di titoli sovrani (per 39 miliardi). Gli investimenti contribuiscono a stabilizzare i prezzi dei titoli nei momenti di maggiore tensione e possono consentire successivi guadagni in conto capitale nel caso di una ripresa dei corsi; essi tuttavia espongono le banche ai rischi associati a ulteriori cali dei prezzi. Oltre i due terzi dei titoli acquistati è stato classificato nel portafoglio delle attività valutate al costo ammortizzato, attenuando l’effetto delle successive variazioni dei prezzi sul livello di patrimonializzazione. L’incidenza dei titoli pubblici italiani sul totale delle attività delle banche è aumentata di 0,7 punti percentuali, al 9,5 per cento un valore inferiore di circa 2 punti percentuali rispetto ai livelli massimi registrati all’inizio del 2015”.

Con l’aggiunta che “gli acquisti netti di titoli di Stato effettuati nel periodo hanno compensato il calo di valore dei titoli stessi”. Quindi le banche non solo hanno sofferto un calo di valore sullo stock, ma hanno anche dovuto impegnare buona parte dei flussi di attivi nell’acquisto di Btp.

Ricapitoliamo: quando sale lo spread le banche si “devono” riempire di Btp per stabilizzare il valore già corposo dei Btp che tengono fra gli attivi. Inoltre l’aumento dei tassi rende più caro il costo della raccolta in un momento in cui le banche italiane si trovano a dover sostenere notevoli costi per essere in regola con i requisiti MREL. Questa è una storia che merita un approfondimento a parte. Ma una cosa possiamo già dirla. Il cappio sovrano costa carissimo. E rischia di essere mortale per molte banche.

(1/segue)

Seconda puntata: Nel 2019 arriva il conto “europeo” per le banche italiane

Dollaro ed equilibri globali in una fase di de-globalizzazione

Questo articolo è stato pubblicato lo scorso 4 dicembre sull’edizione on line di Aspenia.

Nulla racconta meglio del tramonto di un impero quanto osservare le vicissitudini della sua moneta. Cento anni fa, quando ancora il mondo degli affari era denominato in sterline, la Grande Guerra segnò l’inizio del tramonto per il dominio di Londra nel mondo finanziario. Ma ci vollero alcuni decenni prima che la sterlina perdesse la sua supremazia. Solo nel secondo dopoguerra il dollaro si affermò definitivamente come principale valuta di riserva, nonché quale strumento del commercio internazionale e finanziario. La sterlina rimase dignitosamente a far presenza, come capiterà allo yen alcuni decenni dopo e più tardi ancora al giovane euro e al giovanissimo yuan, che solo di recente ha iniziato a muovere i suoi primi passi nel Grande Gioco valutario.

Ma la circostanza dirimente, al di là delle riserve internazionali, è che i mercati contano in dollari ogni cosa. La valuta USA è di fatto, se non di diritto, la valuta internazionale. Il dollaro nel tempo ha consentito agli Usa di mantenere quell’esorbitante privilegio che già negli anni ’60 indignava le élite francesi. Gli Stati Uniti, a differenza degli altri paesi, non hanno bisogno di guadagnare o farsi prestare dollari per finanziare i propri deficit commerciali, perché li emettono. E non c’è solo questo. Washington mantiene un attivo sulla parte corrente della bilancia dei pagamenti, nella sezione dei redditi da investimenti, malgrado la posizione netta degli investimenti USA sia negativa da moltissimo tempo.

A ben vedere, tuttavia, questo “privilegio” nazionale ha giovato molto alla causa della crescita internazionale. Proprio come accadde con la sterlina ai tempi della prima globalizzazione, dall’ultimo trentennio del XIX secolo fino alla prima guerra mondiale, il dollaro ha consentito nel secondo dopoguerra uno sviluppo notevolissimo dei commerci di beni e di capitali. La lingua franca del dollaro ha rimpicciolito il mondo, e così ha favorito i processi di globalizzazione. Giocoforza chiedersi se le pulsioni de-globalizzanti che spirano dall’Occidente, a cominciare proprio dagli Stati Uniti, ci porteranno ad assistere al tramonto dell’egemonia del dollaro nei mercati valutari. De-dollarizzazione equivale a de-globalizzazione?

Il resto dell’articolo è disponibile a questo link.

Cronicario: L’economia rallenta? C’è più tempo per i selfie

Proverbio del 7 dicembre Nelle mani del vicino il boccone sembra più grande

Numero del giorno: 23 Quota % di italiani che dice di avere un reddito migliore di quello dei genitori

In cerca di pretesti per intristirmi – bisogna pur motivare certi eccessi da weekend – m’infliggo due letture che insieme scoraggerebbero persino Cuor Contento: la nota mensile dell’economia dell’Istat e soprattutto il rapporto Censis, che ogni anno mi allieta con la sua ricercatezza, soprattutto lessicale. Se non siete habitué non potete saperlo, ma ogni anno il Censis ci regala certe espressioni che fanno furore fra gli altolocati. E quest’anno non ho dubbi su quale sia la migliore.

Dai, sovranismo psichico è perfetto, per l’aperitivo del venerdì. Provate a dirlo in giro: un figurone. E’ l’apoteosi del perculamento. Se volete approfondire, qua trovate tutto il necessario. Ma siccome non credo che ci sia ancora qualcuno che voglia approfondire – e tantomeno io – salto di palo in frasca e m’infliggo la nota mensile Istat, che mi conferma una sensazione che mi aveva già colto stamattina al semaforo: l’economia rallenta.

Quella italiana, poi, è arrivata, “dopo una fase di progressiva decelerazione” finalmente all’arretramento, che se ci pensate è del tutto logico in un paese dove impera il sovranismo psichico.

E comunque non è del tutto vero quello che dice Istat. Si, c’è stato un certo rallentamento sconfinato nell’arretramento, in particolare dei consumi interni. Ma c’è roba che cresce a tre cifre. Cito sempre da Censis: “L’andamento della spesa delle famiglie per i consumi mediatici nell’intervallo di tempo tra il 2007 (l’anno prima dell’inizio della crisi) e il 2017 evidenzia come, mentre il valore dei consumi complessivi ha subito una drastica flessione, senza ancora ritornare ai livelli pre-crisi (-2,7% in termini reali), la spesa per l’acquisto di smartphone ha segnato anno dopo anno un vero e proprio boom, di fatto triplicando in dieci anni (+221,6% nell’intero periodo, per un valore di quasi 6,2 miliardi di euro nell’ultimo anno)”, mentre la spesa per libri e giornali ha subito un vero e proprio collo (-38,8%)”. E allora capisco cosa nasconde il sovranismo psichico.

E così com’era arrivata, la tristezza se ne va.

Buon week end.