Etichettato: maurizio sgroi

Cronicario: Abbiamo affatturato il bilancio Ue

Proverbio del 20 novembre I figli devono ereditare le radici e le ali

Numero del giorno: 21.000.000 Giorni di malattia lavoratori dipendenti italiani nel IIIQ 2018

Così s’imparano quei fetentoni (si può dire fetentoni in un post?) a svillaneggiare il governo del cambiamento dicendo a destra e a manca che la manovra del popolo non si regge in piedi. Al massimo barcolla, dai.

Lo spread per dire. Mica oggi ha toccato i 330 per colpa del governo del cambiamento. Noooo. E’ colpa del cambiamento climatico, invece, che ha orientato le preferenze degli investitori verso gli investimenti green, penalizzando il settore del debito sovrano….

Vabbé ma comunque ‘sti qua che criticano la manovra del popolo senza saperlo hanno esasperato l’animo italiano, degnamente rappresentato dai vicepremier Uno e vicepremier Due, sempre vigili e dichiaranti, che danno corpo alla nostra migliore tradizione.

Ecché non lo sanno i brusselesi che siamo i maestri dell’affatturamento? Abbiamo pure disseminato d’indizi anche il governo del cambiamento (non a caso è degnamente rappresentata l’ala partenopea). E si vede. Giusto ieri gli eurofenomeni si vantavano di aver quasi portato a casa il Bilancio 2019 della Ue, mentre i nostri francotedeschi, si arrischiavano a ipotizzare un bilancio comune dell’eurozona addirittura per il 2021, cioé dopodomani. Venivano ignorati invece colpevolmente gli avvisi dei vicepremier Uno e Due, entrambi trasudanti fermezza e moniti: l’Italia si diceva ancora una volta pronta ad attivare tutte le misure necessarie qualora gli eurocrati provassero a fermare lo sprint del cambiamento.

Il risultato è arrivato prima del previsto (almeno quello): ancora prima che scoccasse la mezzanotte di ieri, i negoziatori del bilancio europeo avevano gettato la spugna. Fatevi i bilanci vostri la prossima volta.

Nel caso aveste ancora dubbi circa la potenza dell’affatturamento sovrano, vi ricordo che i negoziati falliti per il bilancio Ue sono stati guidati dal ministro del finanze austriaco, ossia del paese che ha depositato l’ultimatum contro il governo del cambiamento. E adesso capite perché vicepremier Uno (o Due fate voi) oggi ha avvertito che “c’è un livello altissimo di tensione sociale”.

Toccate ferro.

A domani.

La ripresa del mattone nell’EZ ormai è matura, ma in Italia non s’è vista

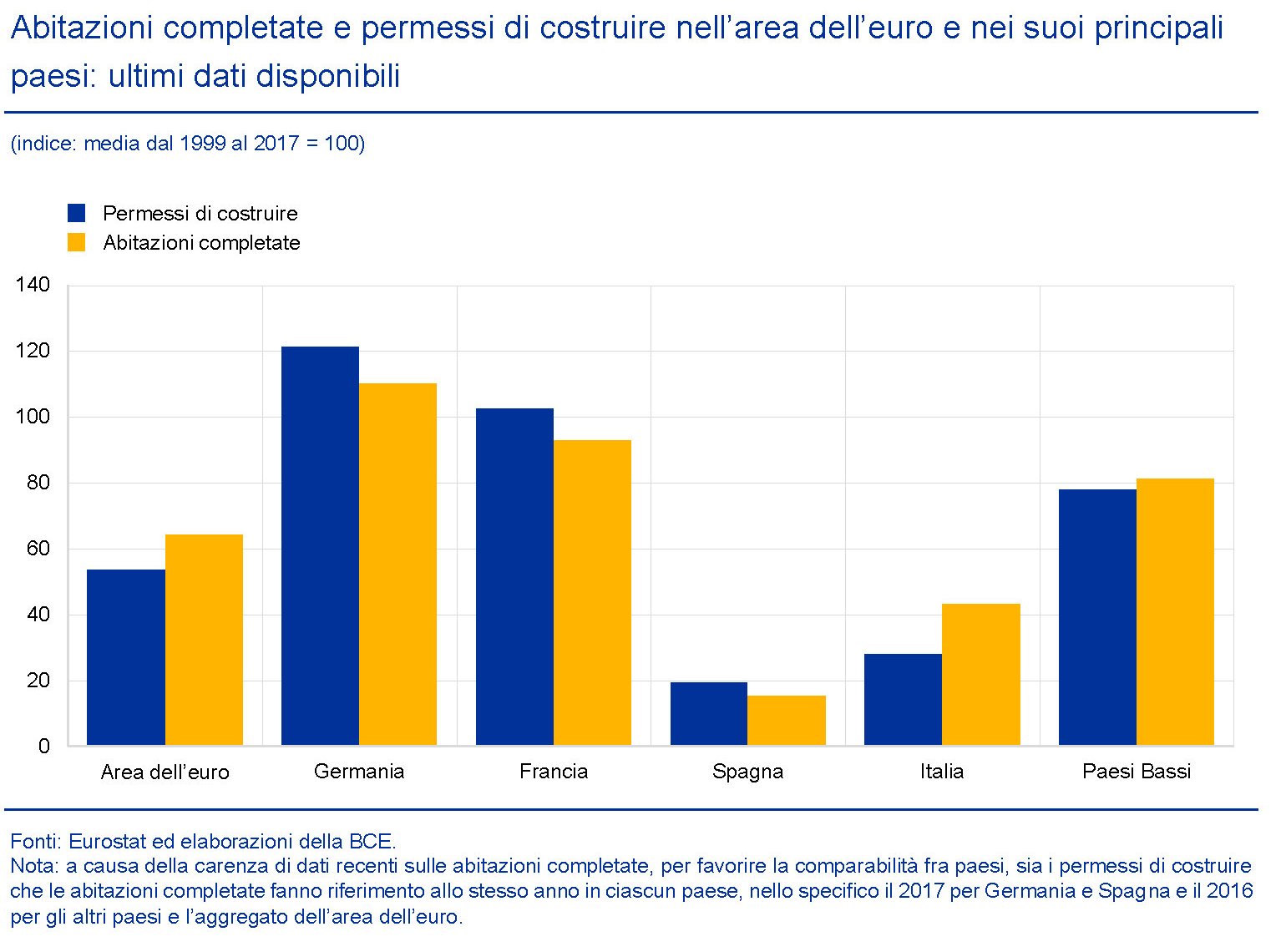

Per una serie di ragioni che non serve riepilogare qui (ma chi volesse conoscerle può leggere l’ultimo bollettino della Bce) è molto importante monitorare lo stato del mercato immobiliare per avere contezza dello stato di salute di un’economia. E questo spiega perché le banche centrali dedichino costanti approfondimenti a questa tematica che vale sempre la pena leggere. Tanto più considerando che da noi il mercato immobiliare sta vivendo una fase che, a voler essere buoni, potremmo definire di stagnazione, a fronte di una ripresa che nell’EZ, intesa come un tutto, va avanti da quattro anni.

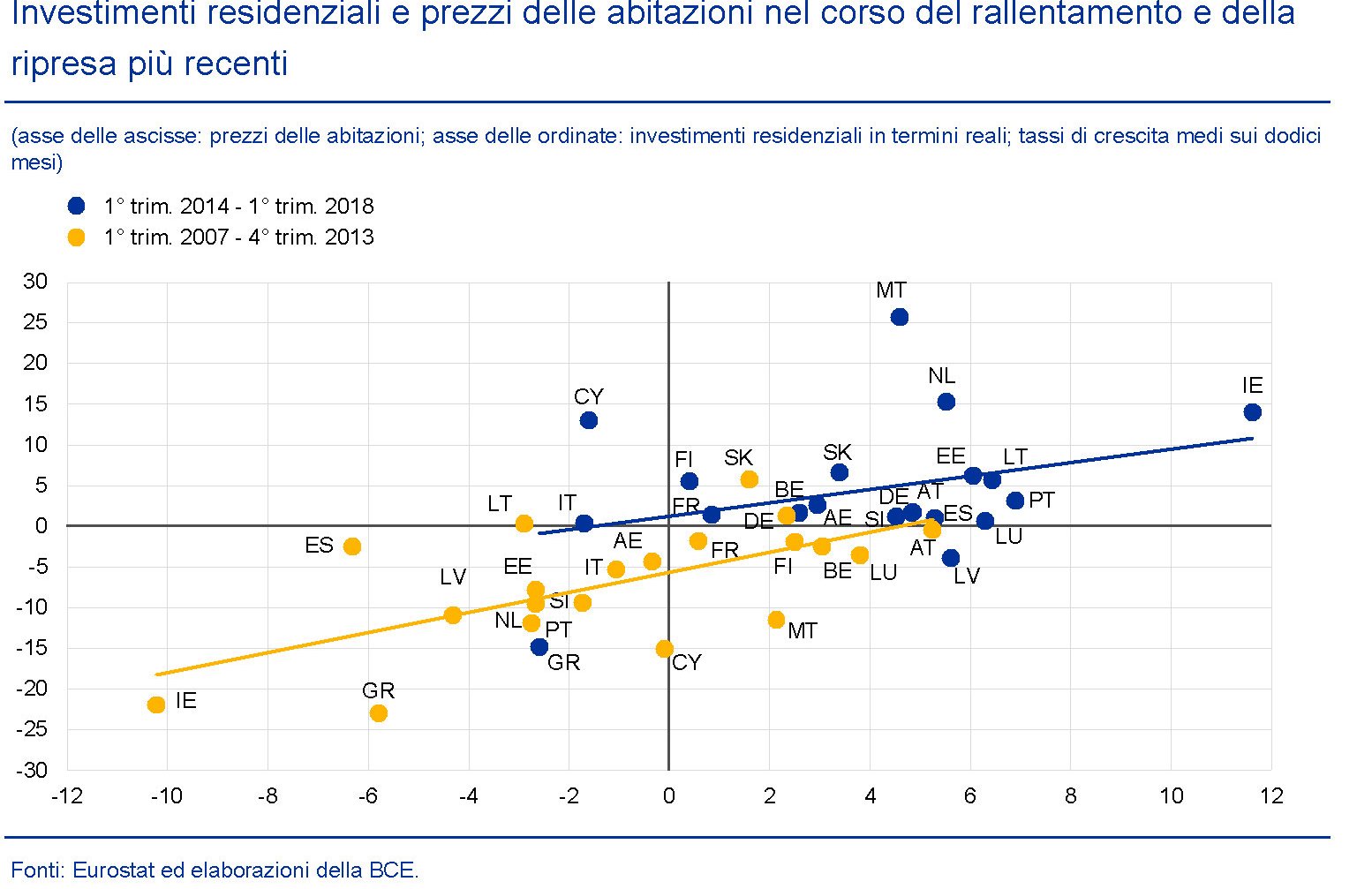

Il grafico serve a dare un’idea del livello dei prezzi e degli investimenti residenziali nei vari paesi dell’area fra il 2007 e il 2018, considerando come spartiacque il primo trimestre 2014 quando finalmente il mercato ha iniziato a dare segnali di miglioramento. Come si può osservare però, questo miglioramento ha riguardato tutti tranne noi e la Grecia. In Italia l’unico progresso è stato che i tassi di crescita degli investimenti residenziali, che prima erano negativi, si sono azzerati, quindi in sostanza hanno smesso di decrescere. Al contrario di quanto è accaduto per i prezzi, che sono risultati in calo in entrambi i periodi considerati. Peggio di noi sta solo la Grecia. Mentre il balzo più visibile l’ha compiuto l’Irlanda (IE) passata da un estremo all’altro del grafico, quindi da dati estremamente negativi a risultati estremamente positivi, nello spazio di un decennio.

Il punto saliente però è un altro. “Emergono alcuni interrogativi circa la durata del protrarsi dell’attuale ripresa del mercato dell’edilizia residenziale rispetto alle regolarità storiche e circa le aspettative riguardanti le fasi successive”, riporta il Bollettino. Ossia, quanto c’è da aspettarsi che duri la ripresa, se si guarda all’esperienza passata? “Un’analisi dei punti di svolta suggerisce che la ripresa del mercato delle abitazioni si trova in una fase relativamente avanzata rispetto alla durata media di tali periodi di miglioramento”, sottolinea la Bce. E poiché “la durata dell’attuale ripresa, che si protrae da 4 anni, corrisponde alla durata media storica delle fasi di ripresa nel settore degli investimenti residenziali e alla metà della durata storica delle fasi di ripresa dei prezzi delle abitazioni”, c’è da concluderne che ormai il ciclo sia maturo. Ossia che gli spazi per i miglioramenti si sono ridotti e che nel migliore dei casi si vada verso una stabilizzazione dei prezzi.

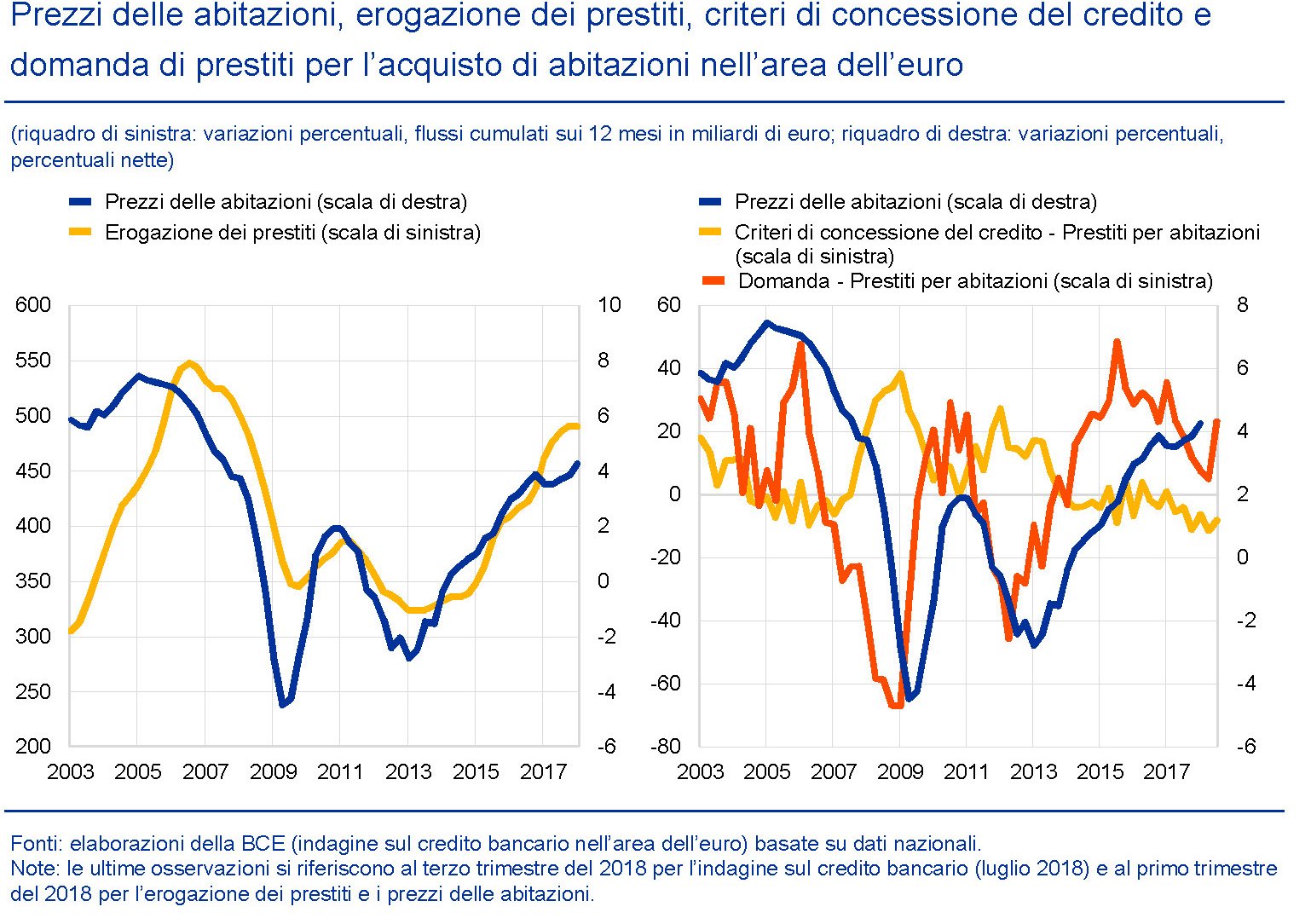

Alla maturità di questo ciclo concorrono vari fattori, sia dal lato della domanda che dell’offerta. Dal lato della domanda, ad esempio, si osserva che “per l’intera area dell’euro, a metà del 2018, l’intenzione di effettuare ristrutturazioni alle abitazioni esistenti si è avvicinata al massimo storico, mentre quella di acquistare o costruire un’abitazione è aumentata in misura più contenuta ed è rimasta ben al di sotto dei massimi pre-crisi”. Quindi esistono spazi perché “si verifichi un aumento della domanda di immobili residenziali”, ma non c’è da aspettarsi faville. L’aumento della domanda di case è stato sostenuto dagli andamenti del reddito e dalle condizioni di finanziamento. Basti considerare che i tassi compositi sui prestiti sono diminuiti di più di 130 punti base dal 2013. Ma ormai gli spazi per la contrazione del costo dei mutui sono praticamente finiti, tanto più che “l’erogazione dei prestiti è attualmente ai massimi storici in Germania e in Francia e prossima alla sua media storica in Italia, mentre si mantiene modesta in Spagna”. Quanto agli aumenti di reddito, la debolezza che si è registrata nel nostro paese può essere uno dei motivi determinanti della decrescita dei prezzi. Le compravendite hanno trovato di che alimentarsi nel ridotto costo dei finanziamenti, ma questo evidentemente non è stato sufficiente per sostenere la domanda di abitazioni.

Al ciclo della domanda concorrono anche fattori demografici. “A partire dal 1995 il calo nel tasso di crescita della popolazione nella fascia di età compresa tra i 20 e i 49 anni, importante segmento in termini di domanda immobiliare, può contribuire a spiegare la diminuzione della quota di investimenti in edilizia residenziale in percentuale del PIL nell’area dell’euro e può aver accentuato il netto calo ciclico di tali investimenti a seguito dell’inizio della crisi”. In prospettiva, tuttavia, le previsioni sugli andamenti della classe dei 20-49enni, che sono quelle che più di altre influenzano l’andamento del ciclo immobiliare, dovrebbero restituire un po’ di linfa vitale al settore.

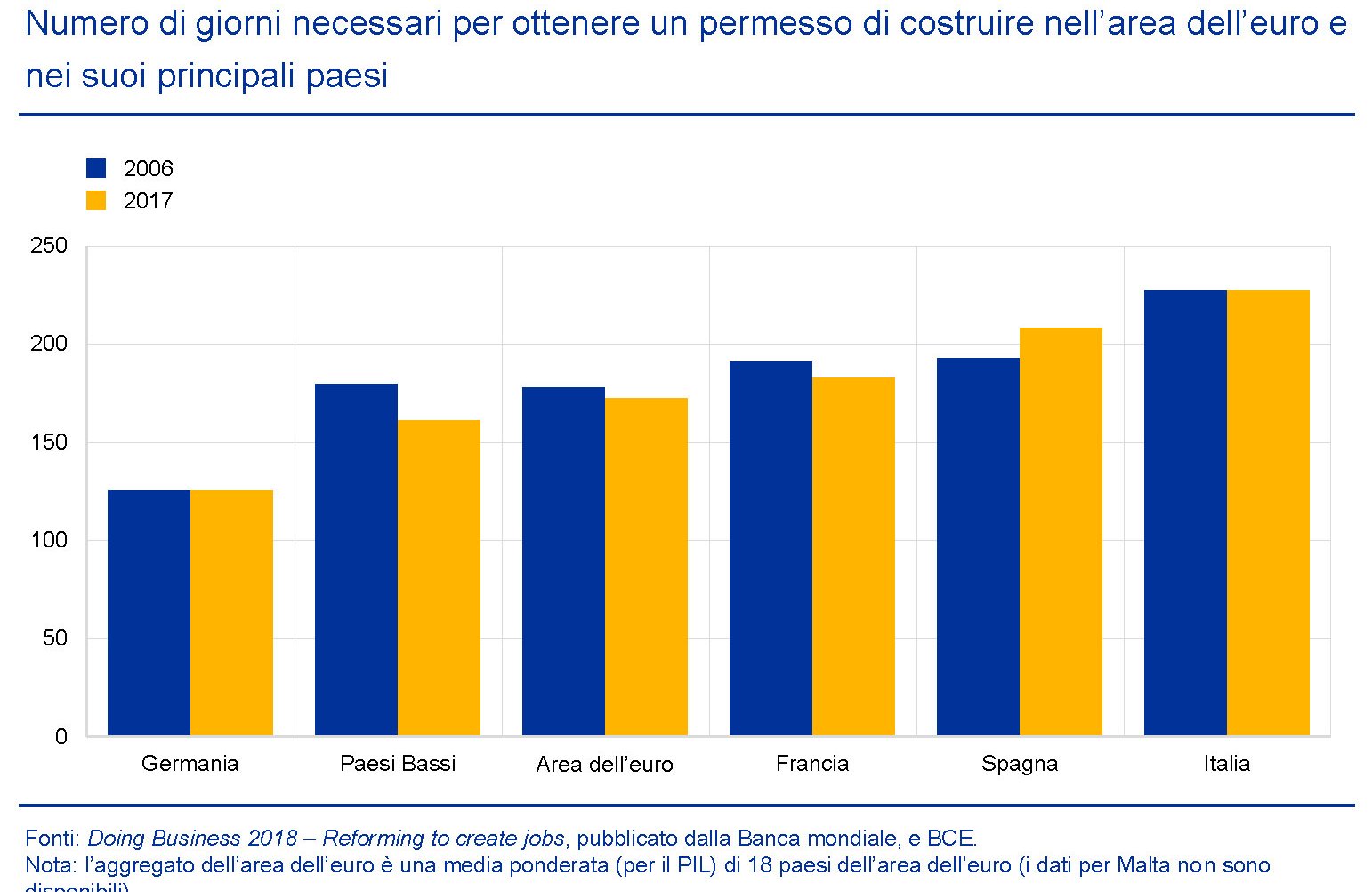

Sul lato dell’offerta bisogna tener conto di alcuni dati, come ad esempio il numero delle abitazioni completate, che “nell’area dell’euro è rimasto significativamente al di sotto del livello medio registrato dall’avvio dell’unione

monetaria”. Si tratta di un indicatore che può servire come misura del flusso di nuove abitazioni offerte sul mercato.

Come si può osservare, in alcuni mercati, fra cui il nostro, l’offerta sembra abbastanza “tirata”. Ma questo non vuol dire che ciò generi automaticamente nuovi investimenti. Bisogna fare i conti non solo con la disponibilità di terreni edificabili, ma anche con le preferenze degli investitori, che magari preferiscono costruire immobili non residenziali, e le strozzature burocratiche, che nel nostro paese sono particolarmente rilevanti.

E’ interessante inoltre osservare che con il procedere della ripresa il contributo delle abitazioni esistenti alla formazione dei prezzi è cresciuto notevolmente. Il che conferma l’ipotesi che si siano creati vincoli sul lato dell’offerta.

Per noi italiani questa è una ulteriore complicazione. I dati Istat sui prezzi delle abitazioni, infatti, mostrano con chiarezza che il grosso del calo dei prezzi nel nostro paese si è concentrato proprio sulle abitazioni esistenti, a fronte per giunta di un aumento delle compravendite. Al contrario, negli altri grandi paesi europei i prezzi sono saliti nonostante il trasferimento della domanda verso le abitazioni esistenti.

La situazione italiana quindi ha diverse specificità che conducono alla conclusione che “in Italia, l’analisi del punto di svolta formale non sembra ancora indicare un fase di rialzo dei prezzi delle abitazioni. La maturità della ripresa può anche essere collegata alla sua solidità: i cicli più maturi mostrano in genere tassi di crescita inferiori rispetto a quelli registrati in una fase iniziale del ciclo”. Detto in altre parole, malgrado il crollo del costo dei mutui abbiamo perso la ripresa dell’immobiliare. I prezzi hanno continuato a scendere, appesantiti dal crollo di quelli delle abitazioni esistenti, e gli investimenti sono migliorati di poco. “La ripresa del mercato dovrebbe proseguire ma a un ritmo più moderato”, conclude la Bce. Quindi che qualche vento positivo inizia a spirare pure da noi è probabile. E siccome esistono vincoli crescenti sul lato dell’offerta, persistendo la domanda, si potrebbe vedere ancora qualche tensione al rialzo sui prezzi. Ammesso che “catturiamo” qualche trimestre positivo in futuro, sarà difficile che riusciamo a recuperare lo slancio che alcuni paesi hanno visto all’inizio della ripresa. Quindi, nel migliore dei casi, ci attende una stagnazione con deboli tendenze al rialzo. Nel peggiore dei casi, ossia se il ciclo maturo dovesse generare una nuova crisi, rimpiangeremo la stagnazione.

Cronicario: Mettiamo un veto sullo spread, che è pure vintage

Proverbio del 19 novembre Riscalda un serpente gelato e ti morderà

Numero del giorno: 8,2 Aumento % export Giappone in ottobre

I protagonisti di oggi sono vicepremier Uno e vicepremier Due che, tanto per cambiare, allietano i nostri sceneggiatori di barzellette con le loro uscite a futura memoria e cabaret presente di cui il vostro Cronicario qui è un modesto epigono. Per cambiare oggi abbiamo inserito anche il vicepremier X, che non sta al governo ma parla a nome delle banche che come insegna la vulgata populista che tanto piace alla gente che non piace comandano più e meglio del governo.

Questi tre fenomeni oggi hanno allietato le nostre cronache con dichiarazioni le più svariate che lette singolarmente dicono una cosa, ma guardate insieme ne dicono un’altra. Inutile sottolineare che il servizio di interpretazione autentica lo fa solo il vostro Cronicario al modico prezzo di una risata, anche isterica.

Vabbé. Allora vicepremier Uno (o Due, secondo la vostra preferenza dice): “Oggi parlare di inceneritori è come parlare della cabina telefonica col telefono a gettoni. Qualcuno può essere anche ancora affascinato dal vintage ma sempre vintage rimane”.

Ditelo a i danesi che sciano e pattinano sul termovalorizzatore acceso grazie alla spazzatura e ci guadagnano pure. Ma son dettagli. Anche perché più o meno contemporaneamente vicepremier Due (o Uno fate voi) dice che “se la proposta franco-tedesca di bilancio dell’eurozona danneggia l’Italia, come pare, ovviamente non ci sarà il nostro consenso”. Un bel veto e passa la paura. A proposito, sappia la Commissione Ue che “eventuali sanzioni dell’Europa all’Italia sarebbero ingenerose nei confronti di un Paese che da anni manda miliardi e miliardi a Bruxelles che non tornano indietro.

E infine vicepremier X che dall’alto del suo podio lancia il suo urlo di dolore. “Uno spread a 300 punti non è coerente con i fondamentali dell’economia e occorre ridurlo altrimenti si avrà un impatto sul patrimonio delle banche, un aumento del costo della raccolta e quindi dei finanziamenti a famiglie e imprese oltre a una loro riduzione che fino a ora non si è ancora verificata grazie anche alle misure Bce”.

Ed ecco che arriva l’interpretazione autentica del pensiero dei tre vicepremier: L’Europa ci tagli lo spread sennò arriva il veto. In fondo lo spread è un attrezzo vintage: ormai non ci governa più.

A domani.

C’è pure un’Italia che funziona e parla hi tech

Per curare la depressione strisciante che ci affligge, testimoniata in ogni dove, è buona prassi fare opera d’igiene ricercando le tante luci che ancora riescono a contrastare il cono d’ombra nel quale pervicacemente ci sforziamo di entrare con parole e opere chiaramente autolesioniste. Parole, soprattutto. E poiché di tanto in tanto la cronaca ci offre qualche buona occasione, sarebbe far torto al nostro talento, che a dispetto di ogni evidenza visibile esiste, non darne testimonianza, fosse anche in un piccolo blog.

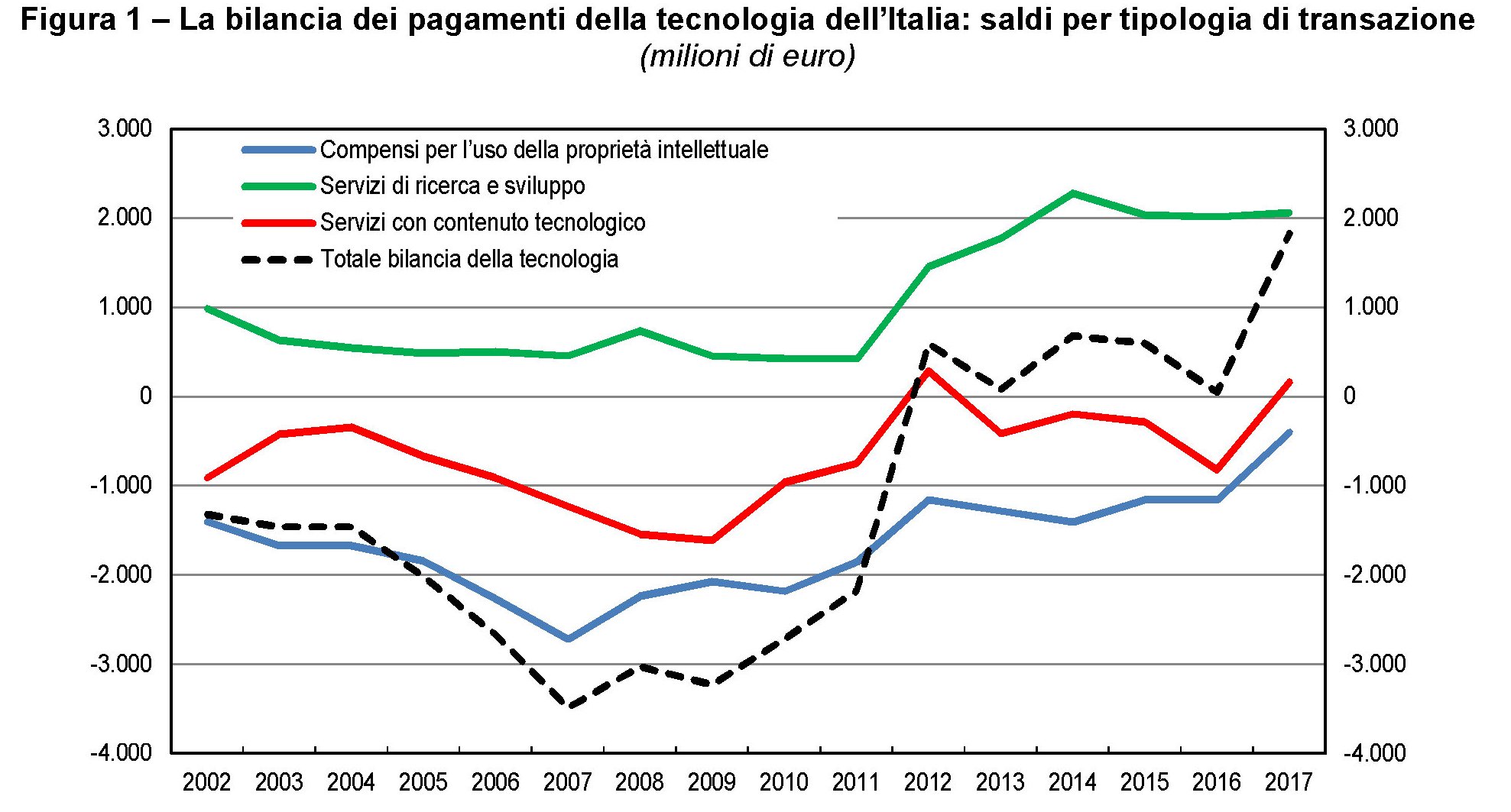

Il pretesto per questa digressione, che spero mi perdonerete, me l’ha offerto una recente pubblicazione di Bankitalia che riepiloga gli straordinari progressi che abbiamo fatto nel campo delle cosiddette disembodied technology (DT), ossia beni e servizi tecnologici non incorporati in beni fisici, la cui contabilità conduce alla pubblicazione di un capitolo apposito del nostro libro che tratta dei nostri conti con l’estero. La bilancia dei pagamenti della tecnologia, per richiamare la definizione usata da Bankitalia, è quindi un indicatore che misura la nostra capacità di stare sul mercato in una classe di attività molto importanti. Esportare DT, evidentemente, è più difficile che esportare truciolato.

L’analisi di questi dati conduce a informazioni assai interessanti, la prima delle quali è che “nel 2017 il saldo complessivo della bilancia dei pagamenti della tecnologia è risultato positivo per il sesto anno consecutivo, pari a 1,8 miliardi di euro, un livello mai raggiunto in precedenza”. Aldilà del dato, è il trend che è interessante. Negli ultimi sei anni, malgrado la crisi (o forse in ragione della crisi) l’Italia è riuscita a trasformare quello che era un deficit in un attivo.

Notate che nel tempo siamo quasi riusciti ad azzerare il deficit della voce “compensi per l’uso della proprietà intellettuale”, che è arrivato a sfiorare i tre miliardi nel 2007 e che rappresenta la spesa per lo sfruttamento di brevetti, licenze e royalties. Questo non è accaduto perché abbiamo diminuito le importazioni di questa classe di beni – che è rimasta stabile negli ultimi anni intorno ai 4,2 miliardi – ma perché siamo riusciti ad esportarne quasi altrettanto. Il che è sicuramente un risultato sorprendente. “I compensi per l’uso della proprietà intellettuale sono diventati la voce più consistente per le vendite all’estero (3,8 miliardi), anche se di poco superiore alle altre componenti, tutte sopra i 3 miliardi annui”, spiega Bankitalia.

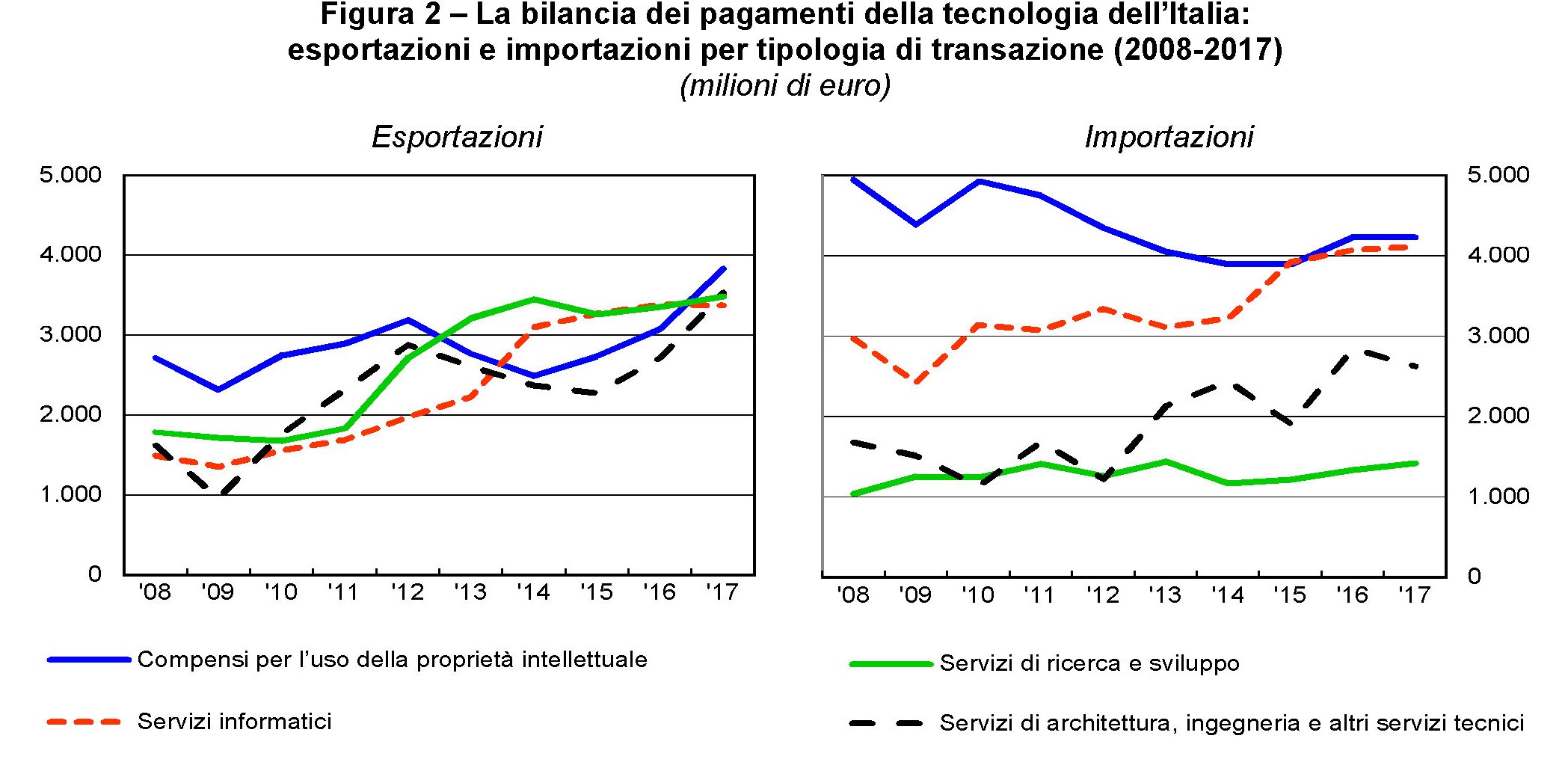

In generale, le esportazioni sono aumentate un po’ in tutte le voci che compongono la bilancia dei beni, con l’esclusione dei servizi informatici in leggero calo, per un incremento complessivo del 13,5%. “Aumenti assai sostenuti si sono registrati sia nelle esportazioni di servizi di architettura e ingegneria (quasi il 30 per cento, dopo una crescita del 19,4 per cento l’anno precedente), sia nei compensi per l’uso della proprietà intellettuale (24,6 per cento)”, spiega la nota.

Altre informazioni utili si ricavano osservando i saldi per area geografica che compongono la nostra bilancia. Il grosso delle transazioni (l’88%) si svolge con paesi avanzati. La novità è che il saldo nei confronti dei paesi Ocse, storicamente negativo, è diventato positivo nel 2017 per 0,2 miliardi. Il miglioramento è stati guidato dal graduale riassorbirsi del deficit verso l’UE, diminuito da 3,1 a 1,9 miliardi. Al contempo è aumentato da 1,3 a 1,6 il saldo attivo verso i paesi non Ocse.

Se guardiamo ai singoli paesi, nel 2017 l’incremento più consistente in valore assoluto dell’export “si è registrato nei confronti della Francia, seguita a distanza dagli Stati Uniti, dalla Svizzera e dalla Polonia”. La Svizzera è il principale paese di destinazione delle nostre vendite (2,0 miliardi), seguita dagli Stati Uniti e dalla Francia (rispettivamente 1,8 e 1,7 miliardi). Al contrario, l’export si è ridotto verso la Germania e il Belgio. Nei paesi non OCSE, “l’aumento delle esportazioni è stato ancora più rilevante (21,5 per cento), interessando molte aree geografiche, incluse la Cina, l’India e la Russia; ha fatto eccezione il Brasile”. Dal lato delle importazioni, “sono calate quelle dal Regno Unito e dall’Irlanda, che rimane comunque la principale origine dei nostri acquisti di disembodied technology (2,4 miliardi), seguita dalla Germania”. Le importazioni dai paesi non OCSE sono invece aumentate del 20,1 per cento, in linea con l’incremento delle vendite, con la Russia a fare eccezione.

Infine, utile dare uno sguardo anche ai settori che hanno espresso il risultato. “Il surplus del comparto manifatturiero è aumentato da 1,7 a 2,1 miliardi, riflettendo una riduzione dei flussi più consistente dal lato delle importazioni rispetto alle esportazioni (rispettivamente -11,6 per cento e -3,3). Il deficit nel settore dei servizi si è quasi azzerato, passando da -1,6 a 0,1 miliardi, grazie a un incremento delle vendite molto più sostenuto rispetto a quello registrato dagli acquisti (rispettivamente 38,9 e 8,0 per cento)”.

Complessivamente quindi il nostro paese ha compiuto un notevole progresso in attività che richiedono notevoli competenze e generano molto valore aggiunto. A qualcuno sembrerà un risultato di poco conto, ma solo perché vivono nel mito dell’investimento pubblico quale rimedio a tutti i mali. E non è detto che sia un bene.

Cronicario: L’export scricchiola, ma ci salveranno i ricchi (e i ciclisti)

Proverbio del 16 novembre La bocca non si addolcisce parlando di miele

Numero del giorno: 2,2 Accelerazione % inflazione in ottobre nell’EZ a ottobre

Per fortuna è venerdì, mi dico esausto scorrendo il cronicario, oggi come ieri pieno di notizie estenuanti. Mica solo per colpa nostra. I nostri cugini inglesi sono alle prese con la Brexitmachia e perdono ministri come noi miliardi per colpa dello spread (i nostri ministri resistono invece, a conferma della tempra italica). E ce ne potremmo pure infischiare se non fosse che prima o poi i guai della May, che abbiamo tenuto fuori dalla porta, entreranno dalla finestra, come possono capire i feticisti dei grafici.

Ma poiché a molti questo pensierino sembrerà campato in aria, vi riporto subito sulla triste cronaca che è a prova di cretino. Basterà scorrere l’ultima release sul nostro commercio estero riferita a settembre, che racconta di flessioni dell’export sia su base mensile (-2,1%) che su base annuale (-2,8). Il grosso di questo calo si concentra fra i paesi extra Ue. In particolare il calo delle esportazioni sono scesi negli Stati Uniti (-8,6%), Turchia (-31,0%), Russia (-24,7%), Cina (-17,2%) e paesi OPEC (-11,2%). L’asse sovranista che tanto ci vuole bene.

Il riassunto è edificante: “Si stima che il surplus commerciale si riduca di 2.983 milioni di euro (da +4.257 milioni a settembre 2017 a +1.274 milioni a settembre 2018). Nei primi nove mesi dell’anno l’avanzo commerciale raggiunge +28.482 milioni (+58.422 milioni al netto dei prodotti energetici)”. Dal che si deduce che abbiamo speso 30 miliardi per i beni energetici. Ma il governo del cambiamento avrà sicuramente una ricetta per risolvere questo problema. Si può averne contezza leggendo le parole illuminate di uno dei massimi esperti della maggioranza del cambiamento via Twitter, incidentalmente presidente di commissione, secondo cui ridurre le importazioni” di energia “è sicuramente di importanza capitale”.

Che fare? Ma è l’uovo di Colombo: bisogna “produrre in casa quella energia che, superficialmente, tante volte abbiamo pensato fosse più facile importare dall’estero”.

Quindi non state a preoccuparvi, anzi siate felici. Perché nel tempo che tornate a camminare in bicicletta – risparmiamo anche sulle palestre che sono un’aberrazione liberale – e magari tornate a scaldarvi con la lana di pecora, il nostro esecutivo ha le idee molto chiare su come si debba risolvere il nostro annoso deficit di investimenti (leggi: strade sbreccolate, case pericolanti e ponti pericolosi). A parte i potentissimi investimenti pubblici, con moltiplicatore superX, il governo ha un piano che oggi il ministro che rima con economia e che casualmente abita nello stesso ministero ha sintetizzato con queste parola davvero edificanti: “L’impiego dei capitali privati al servizio del futuro del paese funge da collante sociale per recuperare la legittimità della funzione che la ricchezza ha sempre avuto”. E quindi l’invito ai ricconi – che sono notoriamente generosi ai confini della tirchieria – a “dare il contributo alla strategia del governo attraverso gli investimenti”.

Che dite? E’ la migliore della settimana vero? Lo so. Infatti chiudo bottega.

A lunedì.

Cartolina: La scomparsa del surplus cinese

C’era una volta una Cina che aveva avanzi correnti notevoli, che generavano insieme invidia e irritazione. Il miracolo cinese concorreva agli squilibri globali – si diceva – e le notevoli esportazioni cinesi di merci corrompevano le virtuose manifatture occidentali, impoverendo milioni di abitanti del ceto medio. Questa storia, ammesso che mai sia stata vera, ormai non lo è più, e da anni. I cinesi continuano ad avere un robusto attivo sulla bilancia delle merci, ma spendono sempre più i loro soldi, per lo più perché hanno scoperto il piacere di viaggiare all’estero, con ciò cumulando notevoli deficit sul conto dei servizi. In più pagano profumate rendite ai signori del capitalismo occidentale che sono andati laggiù a costruire fabbriche. E così il surplus corrente cinese ormai si avvia a sparire. Quest’anno sarà di poco superiore allo zero e l’anno prossimo chissà. La Cina che c’era non c’è più. Rimane la domanda sulla Cina che ci sarà.

Cronicario: Arrivano le privatizzazioni pubbliche

Proverbio del 15 novembre La bocca sazia dimentica il suo benefattore

Numero del giorno: 27,9 Aumento % lavoratori a termine in Italia nel 2017 sul 2016

L’autunno dello scontento britannico ci regala ogni giorno nuove pagine meravigliose che sarebbero tragiche, nella migliore tradizione del Bardo, se non fossero comiche. Per dire, neanche il tempo di far capire che forse un accordo sulla Brexit con la Ue lo raggiungerà che la nostra vispa Teresa d’oltremanica riesce a perdere due ministri in un giorno solo e anche un sottosegreterio.

Siccome a noi certe fortune non capitano mai – da noi al massimo si dimettono i pensionati – toccherà seguire la vicenda inglese col fiato sospeso, visto che in qualche modo la Brexit ha preparato il presente che per noi rima sciancatamente col governo verdolino. Anche per lui come per i britannici, i guai non finiscono mai.

Sapete già della dichiarazione di guerra di Austria e Olanda al governo del cambiamento e dell’italica mobilitazione delle privatizzazioni in risposta, che in un anno muoveranno quei decimali di debito come mai nell’ultimo decennio se uno proprio decide di crederci. Ma pure credendoci, ogni giorno porta la sua pena, e anche oggi lo spread viaggiava sui 310 punti, rosicchiando qualche altra decina di milioncini di ricchezza nazionale e regalando un qualche ritocco al rialzo al costo dei mutui che i governanti del cambiamento giuravano non sarebbero saliti mentre invece è successo, signora mia.

Malgrado tutto ciò i governanti del cambiamento tireranno dritto, e anzi se possono tireranno pure un destro (ma anche un sinistro se serve) agli eurocrati, definiti oggi degli ignoranti dal quel fine intellettuale che è il nostro ministro delle interiora…degli internati…dell’interno, insomma, avete capito.

Pare che il Nostro non abbia gradito alcuni commenti brussellesi sul decreto sicurezza. Ma se non è questo sarà sicuramente un’altra cosa. Per dire: il suo compare di merende, vipremieri e ministro uno e trino, ha accusato Olanda e Austria di volere “lacrime e sangue per l’Italia”.

E’ lo spirito del tempo, mi rendo conto. Pure i nostri cugini brexitari c’hanno preso guasto alla rissa. Prima con l’Ue, poi con loro stessi. E non sono neanche gli unici. Per dire oggi un altro fenomeno che dovrebbe sostenere il governo del cambiamento – essendo peraltro presidente di commissione – che ha detto di essere sempre stato contrario alle privatizzazioni – quelle che dovrebbero originare un punto di pil di entrate nel 2019 – e che semmai “alcuni immobili potrebbero essere ceduti a Cassa Depositi e Prestiti”. Cioé diciamo al mondo, mentre guarda con sospetto alla manovra del cambiamento, che in sostanza privatizziamo (se lo faremo) al massimo vendendo allo stato ombra.

Quindi ha aggiunto che l’anno prossimo arriverà la flat tax per i lavoratori dipendenti.

Poi dice che lo spread non scende.

A domani.

Ps Poco fa il nostro ministro che rima con economia, noto alle cronache per la sua pervicace coerenza alla parola data (viene però spesso frainteso, ad onta di chi ascolta), se n’è uscito con questa perla di saggezza che non posso che condividere con voi: “La credibilità e la fiducia vanno di pari passo. La fiducia senza credibilità è mero ottimismo. Ed è su questo che si deve concentrare il governo”. Immagino si riferisse alle previsioni per il 2019. E’ proprio vero che i guai di un governo non finiscono May.

Il dilemma nascosto nei commerci dell’eurozona

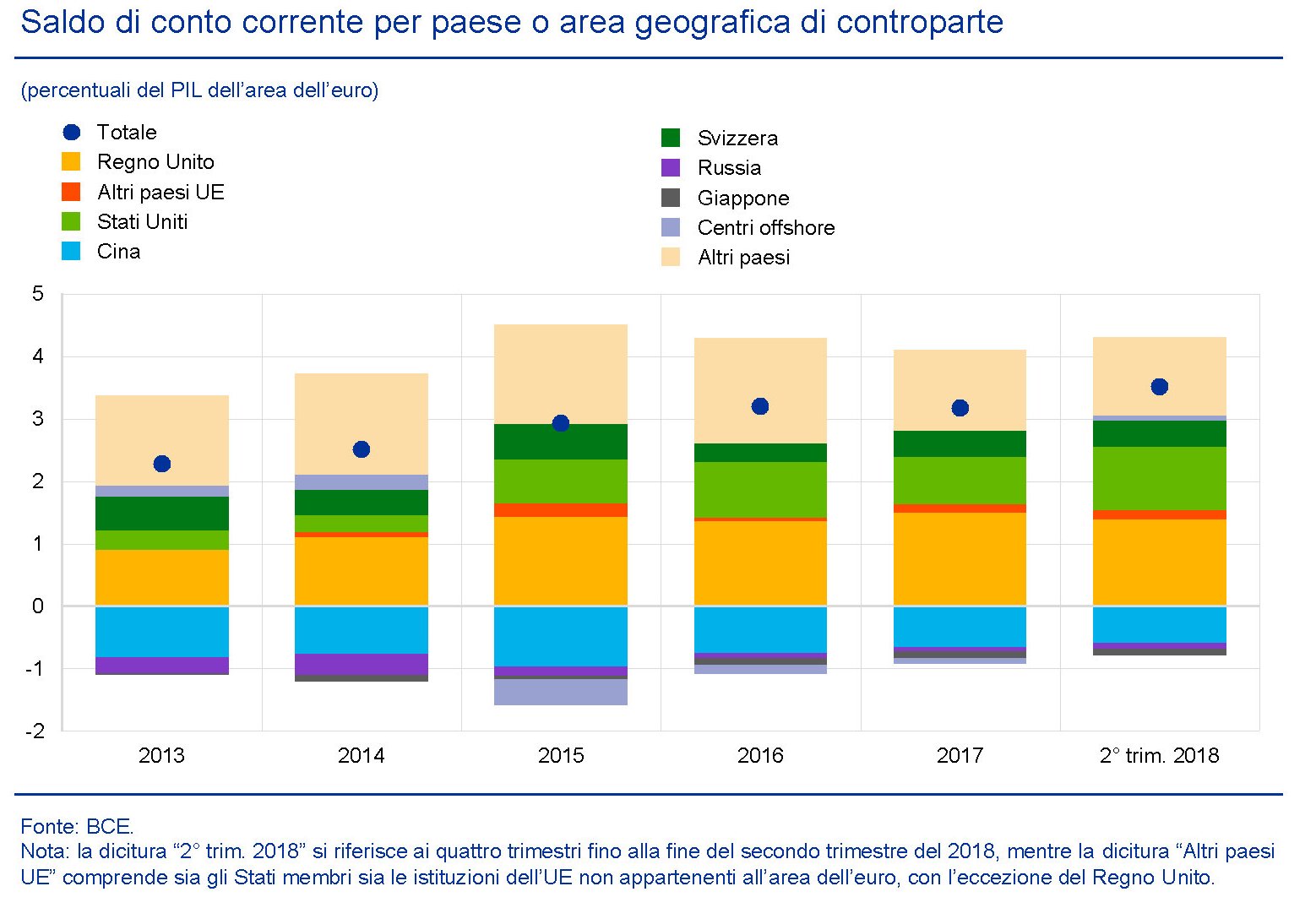

Un approfondimento contenuto nell’ultimo bollettino economico della Bce ci consente di mettere a fuoco una caratteristica del commercio internazionale che dice molto del dilemma politico ormai all’ordine del giorno in cui si agita l’Ue e, in particolare l’Eurozona. Ossia il suo doversi barcamenare fra interessi, in gran parte allocati in Usa e in Uk, e necessità, che invece trovano alimento in Russia e Cina. Per dirla in parole semplici, la zona euro vende agli euroatlantici e compra dagli euroasiatici, trovandosi classicamente nel mezzo di una tenzone a serio rischio di esplosione con l’avvelenarsi della guerra commerciale e le varie sanzioni. Questa situazione è rappresentata plasticamente dall’analisi del saldo corrente dell’eurozona, ossia il totale delle transazioni fra l’unione monetaria e il resto del mondo.

Come si può notare la situazione dei conti esteri dell’EZ è rimasta sostanzialmente stabile negli ultimi sei anni. Nel senso che nostri partner sono rimasti costanti. Per dirla con le parole della Bce, “il surplus complessivo − pari al 3,5 per cento del PIL nei dodici mesi terminanti alla fine del secondo trimestre del 2018 − è in gran parte legato alle transazioni con il Regno Unito e gli Stati Uniti, che forniscono un contributo rispettivamente pari all’1,4 e all’1,0 per cento del PIL dell’area dell’euro, seguiti dalla Svizzera con lo 0,4 per cento. La Cina, al contrario, ha contribuito negativamente (circa -0,6 per cento del PIL dell’area) al saldo di conto corrente. Al tempo stesso, l’impatto di tutti gli altri principali partner commerciali per i quali è disponibile una ripartizione geografica è stato relativamente limitato, mentre il gruppo dei restanti paesi − comprendente i maggiori produttori di petrolio − ha fornito un contributo positivo al surplus dell’area dell’euro (circa l’1,3 per cento del PIL)”.

Se guardati gli istogrammi è tutto chiaro: l’EZ incassa dalle sue esportazioni verso UK e Usa e paga i suoi consumi di beni cinesi e Russi che primeggiano fra gli altri. Peraltro “gran parte dell’incremento dell’avanzo di conto corrente dell’area dell’euro registrato dal 2013, pari a circa 1,2 punti percentuali di PIL, è dato dal miglioramento del saldo nei confronti dei tre maggiori partner commerciali dell’area”. In sostanza questo miglioramento si sostanzia in un aumento dei surplus verso USA e UK rispettivamente dello 0,7 e dello 0,5%, mentre il deficit verso la Cina si è ridotto dello 0,2% del pil dell’area.

Se osserviamo il saldo corrente scomposto nelle sue componenti (merci, servizi e redditi) il quadro diventa anche più nitido.

Gran parte del miglioramento del saldo correte registrato dal 2013 in poi (l’1,2% del pil) è derivato dalle esportazioni di beni e servizi, mentre le rendite su investimenti diretti e di portafoglio hanno contribuito negativamente. L’eurozona, quindi, ha attratto capitale e pagato i rendimenti. Questo vale in particolare per la Svizzera, il Giappone e altri paesi dell’Ue. Mentre non vale per gli Stati Uniti e la Gran Bretagna che quindi sono in deficit anche sul lato dei redditi primari. Insomma, sono grandi debitori dell’EZ. “Tra i saldi bilaterali, il principale incremento è stato osservato nei confronti degli Stati Uniti; la forte crescita delle esportazioni, superiore al

modesto aumento registrato dalle importazioni, è la conseguenza sia della più vigorosa domanda interna statunitense sia dell’apprezzamento del dollaro”.

E’ chiaro che la contabilità non spiega tutto, ma può essere utile a sollevare domande. Forse questi andamenti hanno aiutato non poco l’avvento di Trump e della Brexit. Forse contribuiranno a stringere relazioni più fitte fra l’EZ e il blocco Russo-cinese. Di sicuro non passano inosservate.

Perché agli Usa il debito costa meno di niente e a noi no

Come qualunque buon governante dovrebbe sapere – e purtroppo così non è – un debito è sostenibile se genera una crescita superiore al suo costo. Seguendo la definizione di un economista della Fed di S.Louis, potremmo indicare il costo del debito come la differenza fra il tasso di interesse reale (quindi al netto dell’inflazione) che il governo deve pagare sui suoi debiti e il tasso di crescita del pil, che corrisponde sostanzialmente a quello della crescita del reddito nazionale. Detto in soldoni, se pago dieci di interesse sui debiti, ma guadagno undici, alla fine pago i debiti e mi rimane pure qualcosa. Il debito ha un costo che mi posso permettere.

Si potrebbe discutere a lungo, come in effetti si fa, sul senso e la ragione di questi debiti, domandandosi persino se senza costanti deficit che finiscono con l’aumentare il debito complessivo magari non si crescerebbe di più. Ma queste sono discussioni che ci porterebbero lontano, quando invece lo scopo di questa rapida illustrazione è osservare questo grafico diffuso dalla Fed, che rappresenta il costo del debito pubblico americano, definito come da premessa, dagli anni ’60 in poi.

La curva descrive proprio il gap fra il costo degli interessi e l’incremento del reddito, quindi va in territorio negativo (esempio: anno 1972) quando il reddito cresce più degli interessi.

L’osservazione condotta dagli economisti della banca consente di sapere alcune cose molto interessanti. La prima è che a partire dal 1960 la curva è stata negativa per il 63% del tempo. Ciò significa che la crescita del reddito è stata superiore al costo degli interessi per tutto questo periodo. Gli unici momenti in cui la crescita del reddito è stata inferiore agli interessi è stato fra il 1981 e il 1995, nei primi anni 2000 e poi per un breve periodo all’indomani della crisi del 2008, quando il pil collassò. Ma è il primo periodo ad essere più interessante. Il picco di aumento del costo del debito si osserva nei primi anni ’80. Nel 1982 la differenza fra costo degli interessi e crescita arriva al picco di 8,75. Come mai? I cultori della storia economica ricorderanno che nel 1980 il nuovo presidente della Fed Paul Volcker portò i tassi di sconto al 20% per combattere l’inflazione a due cifre, con ciò determinando uno shock su tutti i mercati finanziari che condusse a un notevole aumento del costo del debito per molti governi, compreso il nostro.

Ma come si può osservare dal grafico, già due anni dopo il grosso dello shock del rialzo dei tassi di interesse era stato riassorbito. La crescita Usa riportò a zero a curva alla fine degli anni ’80, quando il costo del debito conobbe un’altra crescita che fu definitivamente azzerata nella seconda metà degli anni ’90. Quindi si arriva alla crisi dell’hi tech di inizio 2000 che spinse il governo a costosi salvataggi, anticipando il copione che si vedrà nel 2008. Ma il dato saliente è che gli Usa, a differenza di quanto è capitato a noi, sono sempre stati capaci di riassorbire i costi del proprio debito grazie all’andamento della crescita. Tanto è vero che il costo medio del debito nell’intero periodo è stato addirittura negativo per lo 0,67%.

Sulla base di questi elementi, possiamo fare un semplice osservazione. Possiamo consolarci quanto vogliamo pensando che l’esplosione del debito pubblico italiano sia stata determinata dal mitico divorzio fra Tesoro e Banca d’Italia, che capitava proprio nel 1981 ossia in pieno shock Volcker. La verità pura e semplice è che ammesso che sia vero che il divorzio abbia generato l’aumento del debito, costringendo il Tesoro a vendere il proprio debito sul mercato che in quel momento chiedeva tassi elevati, è altrettanto vero che se avessimo generato una crescita adeguata (e magari mitigato i deficit) il debito non sarebbe esploso come di fatto è accaduto. Prendersela con l’aumento del debito senza considerare il disastro della mancata crescita serve ad assolverci dalle nostre responsabilità per le politiche che abbiamo condotto e regala pure degli splendidi capri espiatori. Ma è riduttivo. E falsa la realtà.

Cronicario: E’ partito il piano D, infatti la disoccupazione aumenta

Proverbio del 13 novembre Non si possono tenere due angurie in una mano sola

Numero del giorno: 1.98 Tasso Btp triennale venduto oggi in asta

Pensate che shock culturale patisco quando, a un certo momento del mio girovagare nel cronicario globale leggo un titolo con le seguenti parole “Riforme più utili degli stimoli”. Dico: perbacco che tempra e che visione. Spero sia un primo ministro, e in effetti è così. Leggo tutto d’un fiato la dichiarazione: “Malgrado le spinte al ribasso, non abbiamo bisogno di massicci stimoli. Faremo aggiustamenti appropriati, ma vogliano dare energia al mercato, in particolare ai player dei mercati, e abbiamo le condizioni per farlo”. Un premier coi controcosi, mi dico estasiato. Arrivo persino a credere che sia il nostro.

Ma poi leggo meglio. Non era l’avvocato del popolo, ma il primo ministro della repubblica popolare. Un cinese insomma. Un raro esempio di marxismo sorosiano che ormai fa tendenza e si presenta bene in società. Un radical choc. Epperò volete mettere? L’ultima moda cinese mi provoca una rara invidia sociale di fronte ai nostri avanzi degli anni ’70 che tuonano puntuti che “il tasso di crescita non si negozia”. Mi consola che se la speranza del liberalismo abita in Cina, comunque andrà a finire sarà un successo. Per gli altri almeno. Per noi andrà molto meglio. A noi ci aspetta qualcosa di meglio del successo.

Avrete notato i segnali sono sparsi ovunque: i tassi di crescita si azzerano, la produzione industriale crolla, come le vendite al dettaglio e anche oggi ha portato il suo cambiamento: la disoccupazione nell’Ocse a settembre diminuisce ma in Italia aumenta.

A parte quella giovanile, che trovate su, quella complessiva torna sopra il 10% a settembre 2018 il che mi fa capire che il geniale piano del governo per aumentare l’output gap e quindi lo spazio fiscale per far deficit grazie all’aumento dei disoccupati è all’opera. Dopo il piano B per l’uscita dall’euro e il piano C per aumentare la crescita coi moltiplicatori magici c’è anche il piano D per trasformare la disoccupazione in deficit. Il cambiamento procede malgrado nessuno lo osservi e ancor meno lo apprezzino. Ma fa nulla: il piano A, che poi è quello originario, vi arriverà fra capo e coda un bel giorno. Mentre fate bancomat.

A domani.